欧州ホームオフィス家具市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

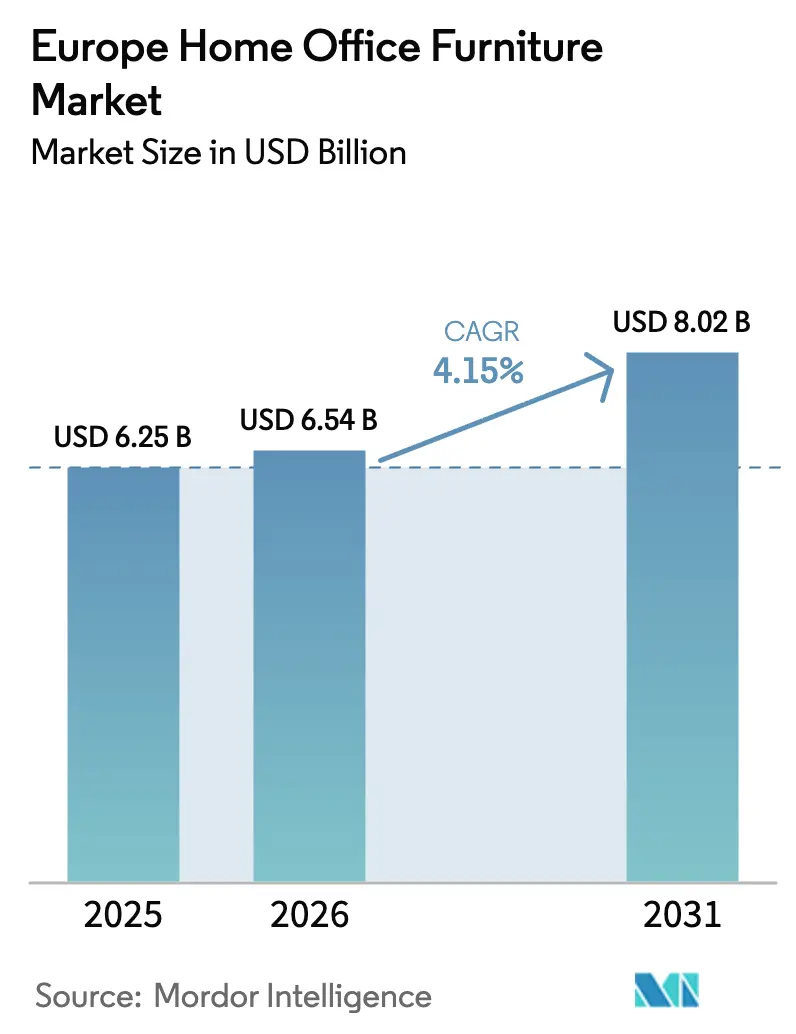

| 基準年の市場規模 (2025) | 6.25 十億米ドル |

| 市場規模 (2026) | 6.54 十億米ドル |

| 市場規模 (2031) | 8.02 十億米ドル |

| 成長率 (2026 - 2031) | 4.15% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ホームオフィス家具市場分析

欧州ホームオフィス家具市場規模は、2025年の62億5,000万米ドルから2026年には65億4,000万米ドルに成長し、2026年〜2031年のCAGR 4.15%で2031年には80億2,000万米ドルに達する見込みです。

ハイブリッドワークの定着により、ホームオフィス家具はリモートワークおよびフレキシブルワークを支援する雇用主・家庭にとって、任意購入から計画的な設備投資へと位置づけが変化しています。欧州の雇用規定や職場安全慣行がハイブリッド勤務形態にも適用されるようになり、着座・デスクの基準品質が向上するにつれ、購買はエルゴノミクス適合性と高仕様化に向かっています。小売業者がeコマースを拡大し、都市型物流拠点を整備し、ショールーム依存を低減するビジュアライゼーションツールを導入するなか、チャネルミックスはオンラインへのシフトを続けています。規制面では認証済み・トレーサブルな素材が優遇されており、信頼性の高い管理の連鎖(チェーン・オブ・カストディ)を持つ木材系製品を後押しするとともに、プラスチックにおけるリサイクル素材・バイオベース素材への移行を加速させています。オムニチャネル小売、製品へのデジタル機能統合、サプライチェーンコンプライアンスを実行できる企業は、これらの能力を活用して欧州ホームオフィス家具市場全体でシェアを拡大しています。

主要レポートのポイント

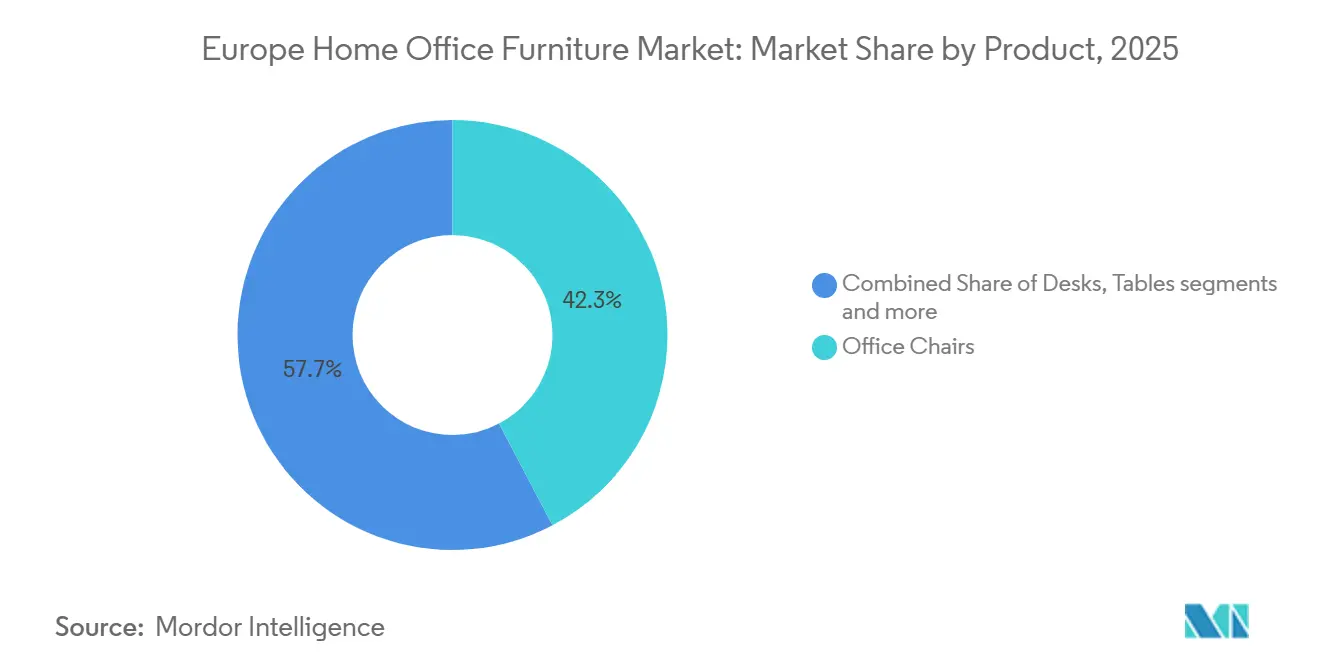

- 製品タイプ別では、オフィスチェアが欧州ホームオフィス家具市場で最大のシェアを占め、2025年の総市場規模の46.35%を占めており、2026年〜2031年にかけてCAGR 8.65%を記録する見込みです。

- 素材別では、木材が2025年の欧州ホームオフィス家具市場シェアの51.37%を占め、プラスチック・ポリマーは2031年にかけてCAGR 9.32%で成長する見込みです。

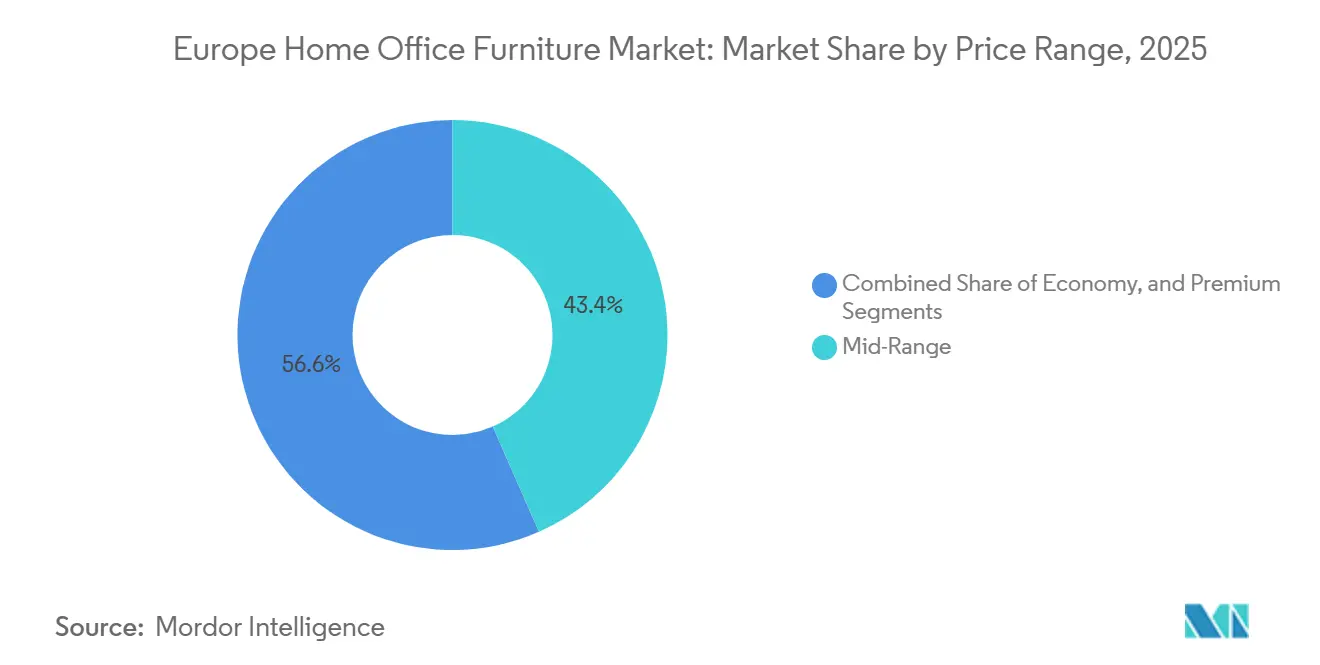

- 価格帯別では、ミドルレンジ層が2025年の欧州ホームオフィス家具市場シェアの43.35%を占め、スマート機能とサステナビリティが支払い意欲を高めるなか、プレミアム層は2031年にかけてCAGR 11.75%で拡大する見込みです。

- 流通チャネル別では、専門店が2025年の欧州ホームオフィス家具市場シェアの42.38%を占め、オンラインはCAGR 13.76%で2031年にかけて最も急成長するチャネルとなっています。

- 地域別では、ドイツが2025年の欧州ホームオフィス家具市場シェアの26.36%を占め、スペインは2031年にかけてCAGR 11.38%で最も急速な成長を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州ホームオフィス家具市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 欧州全域におけるハイブリッドワークモデルの拡大 | +1.8% | オランダ、英国、ドイツに最も高い集中度を持つグローバル規模 | 中期 (2〜4年) |

| スマート・コネクテッド家具技術の進歩 | +1.2% | 西欧を中心に、ドイツ、オランダ、北欧諸国での普及 | 長期 (4年以上) |

| 欧州全域におけるオンライン家具販売の急増 | +1.4% | 英国、オランダ、北欧諸国が牽引し、南欧が加速するグローバル規模 | 短期 (2年以内) |

| FSC/PEFC認証サステナブル家具に対する消費者選好の高まり | +0.9% | EU全域、特にドイツ、オランダ、北欧諸国で強い牽引力 | 中期 (2〜4年) |

| 都市部の住宅縮小化に伴うモジュール式・省スペース家具への需要増加 | +0.7% | マイクロリビングが集積する欧州主要都市の都市中心部 | 長期 (4年以上) |

| エルゴノミクス家具の認知向上と普及 | +1.0% | 汎欧州規模、特にドイツ、英国、北欧諸国での普及率が高い | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

欧州全域におけるハイブリッドワークモデルの拡大

ハイブリッドワークは、パンデミック期の例外的措置から欧州労働市場における持続的な標準へと移行し、ホームオフィス家具への安定した需要を下支えしています。ハイブリッド勤務形態はEUにおける主要なフレキシブルワークモデルとなっており、テレワーク可能な従業員の約44%がハイブリッドパターンで就業し、完全リモートワークはパンデミック前の水準を上回る水準で安定しており、リモートと出社の持続的な均衡が示されています。Eurostatのデータによると、2024年には欧州企業の50%超がリモート会議を実施しており、ハイブリッドコラボレーションインフラの広範な普及が確認されています。国別では、オランダで労働力の半数以上(約52%)が少なくとも一部在宅勤務しており、英国でもハイブリッド勤務の普及率が高く、約28%の労働者がハイブリッド形態で就業しています。[1]Eurostat、2024年にEU企業の53%がリモート会議を実施、欧州委員会、europa.euプラットフォームワークおよびテレワーク権に関する欧州指令の策定など、政策面での動きも、雇用主のコンプライアンスや従業員福利厚生にリモート環境整備の期待を組み込む正式なハイブリッドワーク枠組みの形成を促し続けています。ハイブリッド規範の雇用主側での採用と、フレキシブルな勤務形態に対する労働者の根強い選好が相まって、コンプライアンス対応のホームワークスペースの一環としてエルゴノミクスチェアや昇降デスクの安定した買い替えサイクルを支え、ホームオフィス家具市場の成長を強化しています。

スマート・コネクテッド家具技術の進歩

アプリ連携の高さ調整プリセット、姿勢コーチング、在席分析などのデジタル機能が、プレミアムおよびミドルレンジの着座・デスク製品の主流ラインナップに組み込まれるようになっています。主要メーカーはアクティブエルゴノミクスをより身近にし、電動アクチュエーター、安全機能、ケーブル管理を統合してハイブリッドワーカーの終日使用をサポートする改良コレクションを発売しています。例えば、JIECANGグループは2025年にケルンで開催されたInterzum 2025において、家庭用・商業用オフィス向けスマートモーション家具ソリューションを発表し、高度なアクチュエーター、OTAアップデート対応のスマートスタンディングデスク、省エネ電源システムを披露しました。同社はまた、欧州需要に対応するためハンガリーに新製造施設を開設し、欧州全域でコネクテッド家具技術の普及が進んでいることを示しました。[2]JIECANGグループ、「Interzum 2025におけるJIECANGグループ:技術革新と地域製造で欧州家具産業を強化」、JIECANGグループ、jiecang.com。査読済み研究および初期市場展開の事例は、スマート家具がセンサーを通じてリアルタイムフィードバックを提供し、より健康的な着座行動を支援できることを示唆しており、これは雇用主がホームワークステーション全体でウェルネスとエルゴノミクスリスク軽減を推進する動きと合致しています。ブランドはまた、商業用途の耐久性を維持しながら素材パレットや仕上げの選択を通じて住宅的な温かみを強調しており、生活空間での受容性を高めています。これらのユースケースが浸透し価格が標準化するにつれ、欧州ホームオフィス家具市場では高付加価値SKUにおけるスマート機能の付帯率が高まるでしょう。

欧州全域におけるオンライン家具販売の急増

eコマースは家具の持続的な販売ルートとして定着しており、大型商品のオンライン購入に対する消費者の安心感が高まり、より良い配送オプションとビジュアライゼーションツールによって支えられています。公式統計はEU全域での家具・ホーム製品のオンライン購入への実質的な関与を裏付けており、主要小売業者は欧州の大規模市場における総売上に占めるオンライン比率の高さを報告しています。例えば、2024年には欧州のBtoC eコマース売上高が7%増加し、約7,840億ユーロから8,420億ユーロに拡大し、インフレ調整後の実質成長率は約4.6%となりました。この実績は、強い消費者需要、より幅広い商品ラインナップ(中古品・循環型オプションを含む)、信頼性の向上、そして技術・物流・顧客サービスへの継続的な企業投資を反映しています。[3]Ecommerce EuropeおよびEuroCommerce、「欧州eコマースの新たな成長がセクターの適応・刷新能力を示す」、Ecommerce Europe、europa.eu。地域の受け取り拠点の拡充や店舗を活用したフルフィルメントなどのネットワーク投資により、配送期間が短縮され、オンラインで提供される実質的な品揃えが拡大しています。プレミアムブランドはより多くの欧州諸国で直販オンラインストアを拡大しており、オムニチャネルリーチが発見性とコンバージョンに不可欠であることを認識しています。これらの進展により、欧州ホームオフィス家具市場全体で従来型フォーマットに対するオンラインのシェア獲得が強化されています。

FSC/PEFC認証サステナブル家具に対する消費者選好の高まり

サプライチェーンのデューデリジェンス要件が厳格化し、バイヤーがより厳しいサステナビリティ基準を採用するなか、認証は欧州家具市場の中核的要素となっています。FSCおよびPEFCの枠組みは木材原料に対する検証済みの管理の連鎖(チェーン・オブ・カストディ)保証を提供し、企業がリスクの低い責任ある調達を実証するための実践的な手段を提供しています。2024年12月、欧州連合は森林破壊フリー製品規制(EUDR)の施行期限を延長しました。同規制は、欧州市場に流通する木材系製品が森林破壊や森林劣化に寄与しないことを義務付けるものです。この延長により、大企業・中規模企業は2025年12月30日から、零細・小規模企業は2026年6月30日からコンプライアンスが求められ、2020年12月31日以降の持続可能な調達の証拠とジオロケーション追跡が必要となります。[4]欧州委員会、「森林破壊フリー製品規制」、欧州委員会、europa.eu認証単独では規制のデューデリジェンス義務に代わるものではありませんが、リスク評価とサプライヤーエンゲージメントを支援する重要な文書と信頼性を提供します。これらの規制・市場圧力はFSC/PEFC認証製品の魅力を高め、消費者と企業の双方における広範な採用を促進します。その結果、堅牢なコンプライアンスシステムを実装できる大規模プレーヤーは、欧州ホームオフィス家具市場での成長を取り込む上で特に有利な立場にあります。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 木材・金属価格の変動による生産 コストへの影響 | -1.1% | スカンジナビアおよび中欧のサプライチェーンへのグローバルな圧力 | 短期 (2年以内) |

| ユーロ圏インフレによる家庭用家具への消費者支出の減少 | -0.8% | ユーロ圏全域、特に大規模経済圏での顕著な圧力 | 中期 (2〜4年) |

| 中古家具・家具レンタルサービスの成長による新品家具販売の抑制 | -0.6% | 循環型スキームが発達した欧州主要市場の都市中心部 | 長期 (4年以上) |

| エネルギーコスト上昇による製造・物流費の増加 | -0.7% | 汎欧州規模、特にドイツ、イタリア、フランスへの影響が大きい | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

木材・金属価格の変動による生産コストへの影響

製材所および川下メーカーは、2024年〜2025年にかけて利益率に影響を与えた木材製品の大幅な価格変動を管理してきており、2025年の転換期にかけて生産能力が調整されるにつれ安定化の兆しが見られます。欧州の大手生産者からの業界情報は、木材チェーンの一部で需要低迷と供給過剰の時期があったことを示しており、これが生産能力削減と価格圧縮を引き起こし、家具原材料に波及しました。規制環境も、大規模事業者に対して2025年末から適用が始まる森林破壊フリー製品規制のトレーサビリティおよびデューデリジェンス要件により、木材系素材に新たなコスト層をもたらしています。金属では、エネルギーコスト圧力とグローバルな供給問題が2025年を通じてスチールよりもアルミニウムに大きく影響し、2026年のCBAM(炭素国境調整メカニズム)などの政策枠組みが家具フレーム向け輸入品・排出集約型原材料のコスト競争力を左右するでしょう。これらの複合的なコスト動態は、欧州ホームオフィス家具市場にサービスを提供するメーカーと小売業者に計画上の課題をもたらし、規模調達とヘッジの価値を高めています。

ユーロ圏インフレによる家庭用家具への消費者支出の減少

ユーロ圏の家計購買力は、ヘッドラインインフレが緩和した2025年にかけて改善しましたが、消費財支出は依然として不均一で価格水準に敏感な状態が続いています。欧州中央銀行(ECB)の予測および報告書は、インフレの緩やかな緩和を記録しており、非エネルギー工業製品の価格は2025年半ばにかけて緩やかな水準で安定し、複数の消費財カテゴリーで生産者価格が落ち着いています。総貯蓄率は2025年後半も比較的高い水準を維持しており、慎重姿勢と緩衝資金の再構築への選好を反映し、家具などの裁量的カテゴリーに重くのしかかっています。小売販売量は力強い回復よりも安定化の兆しを示しており、価格とバリューポジショニングが引き続きシェア獲得の鍵となることを示唆しています。この背景は、購買力が正常化するなか、欧州ホームオフィス家具市場全体でバリューエンジニアリングされたミドルレンジ製品と継続的なプロモーションの役割を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:エルゴノミクス義務とIoT統合に支えられた着座製品の優位性

オフィスチェアは2025年の欧州ホームオフィス家具市場規模の46.35%を占め、最も急成長する製品カテゴリーとして2031年にかけてCAGR 8.65%で拡大する見込みであり、ハイブリッドワーカーのエルゴノミクスコンプライアンスと日常的な快適性における中心的役割を強化しています。雇用主と保険会社は適切に設計された着座製品の価値を認識しており、ブランドは生活空間により適合するよう住宅的な美観と商業的なパフォーマンスを融合したチェアでラインナップを刷新しています。複数のメーカーが調整性を高め、温かみのある新素材を採用し、アプリベースのガイダンスと連携するオプションを備えた改良チェアを市場に投入しています。スマートチェアに関する査読済み研究は、姿勢センサー、圧力マッピング、リアルタイム行動キューを含む長期的なイノベーションパスを支持しており、筋骨格系リスクを低減できる可能性があります。これらの動態は、欧州ホームオフィス家具市場においてコネクティビティと快適性が融合するなか、このカテゴリーのリードを強化しています。

高さ調整可能なデスクは、信頼性と安全性を高めながら騒音と複雑さを低減するコンポーネントおよびアクチュエーターの進歩に支えられ、ミドルレンジの予算帯にまで普及しています。アクチュエーターサプライヤーとデスクメーカーは、在宅で使用する作業デバイスをより良くサポートするため、スムーズな動作、衝突保護、ケーブル管理、統合電源を強調しています。価格帯が標準化するにつれ、家庭では電動昇降デスクを長期的なウェルネス購入として位置づけ、エルゴノミクスチェアと組み合わせて一貫したワークステーションを構築することが多くなっています。収納・棚は小型アパートやフレックスルームのニーズに直結しており、多目的スペースで床面積を確保し視線を維持する垂直型ソリューションが求められています。製品ミックス全体として、欧州ホームオフィス家具市場内でより良い作業習慣とスペース最適化を積極的に支援するデバイスへとシフトしています。

素材別:リサイクルプラスチックの規制追い風を受けて木材の認証覇権に挑戦

木材製品は2025年に市場シェア51.37%を占め、主要市場における堅牢な森林認証カバレッジと、欧州ホームオフィス家具市場における自然な美観と触感品質に対する長年の消費者選好に支えられています。ドイツなどの国における認証への国家的参加は、大規模・中規模事業者に対して2025年12月30日から適用が始まるデューデリジェンス規制の下でのEUDRコンプライアンスに向けた供給継続性を強化しています。PEFCやFSCなどの認証スキームは管理の連鎖(チェーン・オブ・カストディ)保証の中核であり続け、企業・ヘクタール単位でのカバレッジにより、バイヤーは新たな欧州規制の下で調達リスクを低減できます。同時に、プラスチック・ポリマーはメーカーがリサイクル含有量を高め、フォームやシェルにバイオベース素材を試験導入するなか、2031年にかけてCAGR 9.32%で最も急成長する素材カテゴリーとなっています。その結果、木材を中心に据えながら、耐久性と循環型含有量を信頼性を持って実証できる用途においてリサイクルプラスチックの新たな成長を解放するポートフォリオの再バランスが進んでいます。

金属は、輸入品・排出集約型原材料が将来のCBAM適用の下でますます価格付けされるようになるにつれ、二極化に直面しており、製錬における低炭素ルートと再生可能エネルギー調達にプレミアムが生じています。これは、欧州製品政策の下でデジタル製品パスポート(DPP)枠組み内で認証済み供給を確保し、内包炭素値を伝達するブランドに有利に働きます。リサイクルプラスチックは、フォームや硬質ポリマーを再利用できる前処理・再処理ネットワークへの大手小売業者の投資から恩恵を受け、キャスター、アームキャップ、バッキング、トレイでの採用をさらに加速させています。リサイクル含有量の認証と設計検証も、調達時の製品クレームを支援し、将来の回収ループに役立ちます。コンプライアンス要件が強化され、DPPレジストリが形成されるにつれ、トレーサブルな特性と実証済みのリサイクル可能性を持つ素材が欧州ホームオフィス家具市場でシェアを拡大するでしょう。

価格帯別:サステナビリティとスマート機能が支払い意欲を高め、プレミアム層が急成長

ミドルレンジ層は2025年に市場シェア43.35%を占め、価格と信頼性の高いエルゴノミクス機能のバランスを取る一方、プレミアム層は欧州ホームオフィス家具市場において2031年にかけてCAGR 11.75%で最も急成長しています。プレミアム需要は、耐久性のある素材、魅力的な仕上げ、より健康的な作業日をサポートし生活空間と調和した美観を提供する統合スマート機能への支払い意欲に支えられています。プレミアムブランドは欧州主要都市での直販小売プレゼンスを拡大し、コントラクトショールームと消費者向けフロアを組み合わせてブランドの物語を住宅購入者に伝えています。このティアの製品開発はコネクティビティ、素材選択に裏付けられたサステナビリティクレーム、そして差別化のためのデザインハウスとのコラボレーションやライセンスに投資しています。これらの特徴は、ホームワークステーションを恒久的な設備と見なす家庭や、在宅環境整備を共同負担する雇用主にアピールし、欧州ホームオフィス家具市場内でのプレミアムのアウトパフォーマンスを支えています。

ミドルレンジの品揃えは、より多くの認証木材、より良い表面耐久性、安定したメカニズムで改善が続いており、大手小売業者は手頃な価格と迅速な配送を重視しています。複数の大手小売業者は、2025年の消費者の慎重姿勢にもかかわらず販売量を維持することを目指し、価格投資とオンラインネットワークのアップグレードを実施しています。エコノミー層は、都市部での中古品供給とレンタルオプションの成長により引き続き課題に直面しており、価格に敏感な家庭での新品購入の代替となり得ます。時間の経過とともに、より良い機能の価格帯への普及がミドルレンジの競争力を支える一方、プレミアム層は素材、仕上げ、デジタル体験を通じて優位性を維持します。このバーベル型パターンにより、欧州ホームオフィス家具市場全体でボリュームはミドルレンジに集中し、マージン成長はプレミアムに集中しています。

流通チャネル別:オンラインの台頭が小売経済を再編し、専門店はマージン圧縮に直面

専門店は2025年に市場シェア42.38%を占め、オンラインチャネルは欧州ホームオフィス家具市場全体での発見と履行においてより大きな役割を担い、2031年にかけてCAGR 13.76%で成長する見込みです。主要小売業者のオンライン販売シェアは2025年度を通じて上昇し、受け取り拠点の拡充、地域物流、店舗を活用したフルフィルメントへの投資に支えられ、小売フットプリントをeコマースハブへと転換しています。EUレベルのデータは、家具・ホームアクセサリーのオンライン購入が最近大幅に増加していることを確認しており、体験の向上とともに高齢層への浸透も広がっています。プレミアムメーカーはより多くの欧州諸国で直販オンラインストアを拡大しており、物理的なショールームとオンラインコンバージョンを融合した持続的なオムニチャネルの現実を反映しています。このシフトは独立系専門店間の競争を激化させ、欧州ホームオフィス家具市場において迅速・透明・手頃なフルフィルメントを提供する規模のプレーヤーに報いています。

店舗体験は、エルゴノミクス着座の試用、パーソナライズされた設定、オンラインツールを補完するルームプランニングを重視する方向に適応しています。小売業者は編集された品揃えを展示し即時受け取りを提供する小型都市型フォーマットを活用し、大型郊外店舗は一部スペースをラストマイルフルフィルメントのサポートに転換しています。オンライントラフィックが増加するにつれ、小売業者はフィットと仕上げのプレビューにARを統合し、顧客データがより良い在庫配置と生産能力計画を支援しています。その結果、体験的役割と物流的役割の両方が最適化された小売スペースの投資対効果が高まっています。これらの変化は、欧州ホームオフィス家具市場のチャネルミックスにおけるオンラインの継続的な上昇を支えながら、高付加価値の物理的接点を維持しています。

地域分析

ドイツは2025年の欧州ホームオフィス家具市場規模の26.36%を占め、強力な林業認証カバレッジと大規模なハイブリッド労働力により、最大の国別市場としての地位を維持しています。国内の環境コンプライアンスは、近く施行されるデューデリジェンス規制の下でトレーサブルな木材供給を支援しています。公共投資プログラムと実質所得の緩やかな回復は、2024年〜2025年の建設完工の遅れにもかかわらず、家計支出にとってポジティブな背景を提供しています。ドイツの輸出入パターンは欧州家具貿易における中心的役割を裏付けており、大規模小売業者とプレミアムデザインブランドを支援しています。一方、フランスは高い貯蓄率が消費財支出を慎重にとどめ、家計需要が抑制されています。

フランスでは、高パフォーマンスの拡大生産者責任(EPR)スキームを含む循環経済の採用が回収・再製造モデルを可能にし、低価格帯での新製品販売量を緩和しています。ハイブリッドワークの採用が拡大し続け、都市部のアパートにおける省スペースでフレキシブルな家具への需要を牽引しています。耐久性と修理可能性に焦点を当てた政策枠組みが品揃えをさらに誘導し、調達決定に影響を与えています。都市生活の中心部ではモジュール式・適応型ソリューションへの選好が高まり、消費者と企業の選好と合致しています。これらの取り組みはまた、ホームオフィスセグメントの大規模事業者に追加的なサービス収益プールを生み出しています。

イタリアは、深い製造基盤、職人の伝統、グローバル輸出を組み合わせた主要なデザイン・供給ハブであり続けていますが、2024年には成熟した欧州市場への輸出に圧力がかかりました。国内需要は家計購買力に敏感であり、EPRプログラムは欧州の循環型政策に沿って修理・中古品の経路を促進しています。2024年末に施行されたハイブリッドワーク法制は、ホスピタリティや複合用途開発のコントラクト案件に補完されながら、ホームワークステーションのアップグレードへの継続的な需要を支えています。スペインは、強力なテレワーク普及、eコマースの拡大、住宅活動の支援に牽引され、2031年にかけてCAGR 11.38%で最も急成長する国別市場です。英国はハイブリッドワーク浸透率とオンライン小売シェアが高く、フレキシブルワーク権と循環型慣行が消費者セグメントとコントラクトセグメントの両方を支援しています。

競合環境

欧州ホームオフィス家具市場は中程度の集中度を示しており、大規模なオムニチャネル小売業者とプレミアムデザインブランドが牽引し、多数の地域・オンラインプレーヤーが競争的なロングテールを形成しています。このセクターは三層の競合他社によって形成されています:垂直統合型グローバルプレーヤー、プレミアムデザイン主導型ブランド、そして国内またはオンライン小売業者です。グローバルプレーヤーはeコマースハブ、新フォーマット店舗、リサイクルインフラに多額の投資を行い、オムニチャネル運営と循環型素材利用を支援しています。これらの企業は大規模なオンライン販売を維持し、手頃な価格のための価格戦略を実施し、フルフィルメントとエネルギー効率への設備投資を継続しています。この構造は規模のプレーヤーの優位性を強化しながら、小規模事業者からの競争を維持しています。

主要ブランドはアクティブエルゴノミクスと生活空間にシームレスに統合される住宅向けデザインを重視しています。チェアラインは多様な仕上げオプションで更新され、デスクシステムはスムーズな電動昇降と統合電源管理を特徴としています。スマート着座コンセプトはセンサーを組み込み、長時間の作業セッション中の動きと健康的な着座習慣を促進します。サステナビリティへの取り組みには、有害化学物質の排除、リサイクル素材・バイオベース素材の採用、製品と供給の選択を導く長期的な環境戦略の策定が含まれます。認証と透明性のある報告を通じてこれらの取り組みを実証するブランドは、調達要件を満たす上でより有利な立場にあります。

欧州のデューデリジェンス枠組みやサステナブル製品のためのエコデザイン規制などの規制は、デジタル製品トレーサビリティへの対応を含む企業戦略を形成しています。強力な調達システム、ジオロケーション追跡、検証済みの管理の連鎖(チェーン・オブ・カストディ)認証を持つ企業は、コンプライアンスをより効率的に対応できます。これらの能力はまた、素材を回収し残余資産から価値を創出する回収・再製造プログラムを支援します。リサイクル能力への投資と戦略的パートナーシップは循環型目標へのコミットメントを示し、素材供給の将来対応力を高めます。これらの規制・運営上の動態が相まって、大規模プレーヤーの統合優位性を強化しながら、小規模競合他社のコンプライアンス閾値を引き上げています。

欧州ホームオフィス家具業界リーダー

Sedus Stoll AG

Bisley Office Furniture

Poltrona Frau

BoConcept

MillerKnoll, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:HNI Corporationは約22億米ドルの現金・株式取引でSteelcaseの買収を完了し、ハイブリッドワークプレイス普及の次段階におけるコントラクト販売シナジーを目指す大西洋横断型プラットフォームを構築しました。

- 2025年4月:Herman Millerはデンマーク、フィンランド、スペイン、スウェーデンにオンラインストアを開設し、欧州での小売プレゼンスを拡大しました。この展開には、これらの市場向けの専用eコマースサイトが含まれ、顧客がオフィスチェアやその他のワークスペース製品を直接オンラインで購入できるようになりました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、欧州ホームオフィス家具市場を、住宅内に設置するために販売され、主に自宅からの業務・学術・起業活動に使用される、専用設計のデスク、チェア、テーブル、収納ユニット、および関連アクセサリーの総体として定義する。対象製品はフラットパック式または完全組立済みのいずれかであり、メーカー販売価格で評価される。Mordor Intelligenceのアナリストは、従業員、学生、フリーランサー、および中小企業オーナーによるハイブリッドワーク主導の購買を、等しくこの需要プールの一部として扱う。

スコープ除外事項:法人オフィス向けの一括調達品、コワーキングハブ向けのコントラクト家具、および中古家具の販売は、本調査のスコープ外とする。

セグメンテーション概要

- 製品別

- オフィスチェア

- デスク

- 高さ調整可能なデスク

- 固定デスク

- テーブル(サイドテーブル、プリンタテーブルなど)

- 収納キャビネット・棚

- その他の製品(スツール、ブックケース、デスクアクセサリーなど)

- 素材別

- 木材

- 金属

- プラスチック・ポリマー

- その他の素材

- 価格帯別

- エコノミー

- ミドルレンジ

- プレミアム

- 流通チャネル別

- ホームセンター

- 専門店(専売ブランドアウトレットを含む)

- オンライン

- その他の流通チャネル

- 地域別

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- その他の欧州

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドイツ、英国、イタリア、および北欧諸国において、欧州の家具メーカー、大型小売業者、エルゴノミクスコンサルタント、およびリモートワーク従業員にインタビューを実施した。これらの議論を通じて、普及率の前提を検証し、ミドルレンジのデスクおよびタスクチェアの平均販売価格を確認し、オンラインチャネルの成長率を明確化することで、セグメントシェアの精緻化と新興素材(リサイクル可能なポリマーブレンド)の特定が可能となった。

デスクリサーチ

需要環境のマッピングは、公的統計、Eurostatの家計予算調査、EU労働力調査のテレワーク普及率表、およびEurofoundの「Living, working and COVID-19」データセットを通じて開始し、実際に自宅で勤務する欧州人の数を定量化した。貿易フローおよび生産額は、UN Comtrade HSチャプター9401/9403、欧州家具製造業者連盟の年次ファクトブック、ならびにドイツのVDMや英国のBFMなどの国内家具協会ダッシュボードから収集した。企業の開示資料、Dow Jones Factiva経由で取得したプレスリリース、およびD&B Hooversの財務スナップショットにより、二次情報の全体像を補完した。このリストは例示的なものであり、その他多数のオープンソースおよびライセンスソースがデスクリサーチに活用されている。

市場規模推計と予測

Eurostatの生産量に純輸入を加えて需要を再構築するトップダウンモデルを適用し、テレワーク普及率と労働者一人当たり支出係数を用いて住宅用途への配分を行った。一部のボトムアップ検証として、小売業者の売上集計およびサンプリングされたASP×販売台数を用いて合計値の検証と微調整を実施した。主要変数には、ハイブリッドワーク普及率、一人当たり住宅家具支出、家具販売におけるeコマースシェア、エルゴノミクスデスクの平均単価、および実質可処分所得の成長率が含まれる。多変量回帰分析によりこれらの指標を過去の市場価値と結び付け、2025〜2030年の予測を導出する一方、シナリオ分析により金利や住宅サイクルのショックを捕捉する。特に小規模国におけるデータの欠落は、地域類似値および専門家の較正済み推計によって補完される。

データ検証と更新サイクル

アウトプットは二段階のピアレビュー、独立したベンチマークとの差異チェック、および5%超の乖離によってトリガーされる異常フラグを経て検証される。レポートは毎年更新され、貿易関税の変更や労働法の改正など、ベースライン前提に影響を与える重大事象が発生した場合には中間更新が公開される。また、公表直前に最終エグゼクティブレビューが実施される。

MordorによるEuropeホームオフィス家具ベースラインが信頼性を持つ理由

公表済みの推計値がしばしば乖離するのは、各社が異なる基準年を選択したり、オンライン専業サプライヤーを除外したり、未検証の輸入マークアップを使用したりするためである。Mordorの厳格なスコープ整合、年次更新サイクル、およびデュアルパスモデリングにより、こうした乖離を最小化している。

主要なギャップ要因には、ゲーミングチェアの計上可否、オンラインクロスボーダー販売の捕捉方法、および非ユーロ圏諸国への適用為替レートが含まれる。当チームの透明性の高い変数セットとテレワーク調整済み比率により、ベースラインの信頼性を維持している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 6.28 B(2025年) | Mordor Intelligence | - |

| USD 4.8 B(2024年) | Regional Consultancy A | オンライン専業事業者を除外;テレワーク水準を静的と仮定 |

| USD 4.6 B(2024年) | Industry Journal B | 木製家具のみを計上;ポリマーおよび金属製ユニットを除外 |

| USD 8.73 B(2024年) | Global Consultancy C | 法人セグメントと家庭用セグメントを合算;チャネル割引を考慮しない定価を使用 |

この比較は、スコープの整合が崩れたり価格の正規化が省略されたりすると、数値が大きく変動することを示している。Mordor Intelligenceは、意思決定者が計画立案、ベンチマーキング、および投資規模の算定に活用できる、バランスの取れた再現可能なベースラインを提供する。

レポートで回答される主要な質問

欧州ホームオフィス家具市場の現在の規模と成長見通しは?

欧州ホームオフィス家具市場規模は2026年に65億4,000万米ドルであり、ハイブリッドワーク、オンライン拡大、サステナビリティ主導の素材シフトに支えられ、2026年〜2031年のCAGR 4.15%で2031年までに80億2,000万米ドルに達する見込みです。

欧州ホームオフィス家具市場で需要をリードする製品カテゴリーは何ですか?

オフィスチェアは2025年に46.35%のシェアでリードしており、ハイブリッドワークにおけるエルゴノミクスコンプライアンスと快適性のニーズを反映し、2031年にかけてCAGR 8.65%で最も急成長する製品でもあります。

オンライン小売は欧州ホームオフィス家具市場をどのように変えていますか?

オンラインは2031年にかけてCAGR 13.76%で最も急成長するチャネルであり、主要小売業者でのオンラインシェアの上昇、より良い配送、ショールーム依存を低減するビジュアライゼーションツールに牽引されています。

欧州ホームオフィス家具市場でシェアを拡大する素材はどれですか?

木材は認証に支えられ2025年に51.37%で最大を維持し、プラスチック・ポリマーは欧州製品政策の下でリサイクル含有量とバイオベース原材料が拡大するなか、CAGR 9.32%で最も急速に成長しています。

欧州内で最も急速な成長を牽引する国はどこですか?

スペインはテレワーク普及、eコマース成長、住宅活動の改善に支えられ、2031年にかけてCAGR 11.38%で最も急成長する地域となる見込みです。

最終更新日: