ロシア自動車用空気圧アクチュエーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 212.42 百万米ドル |

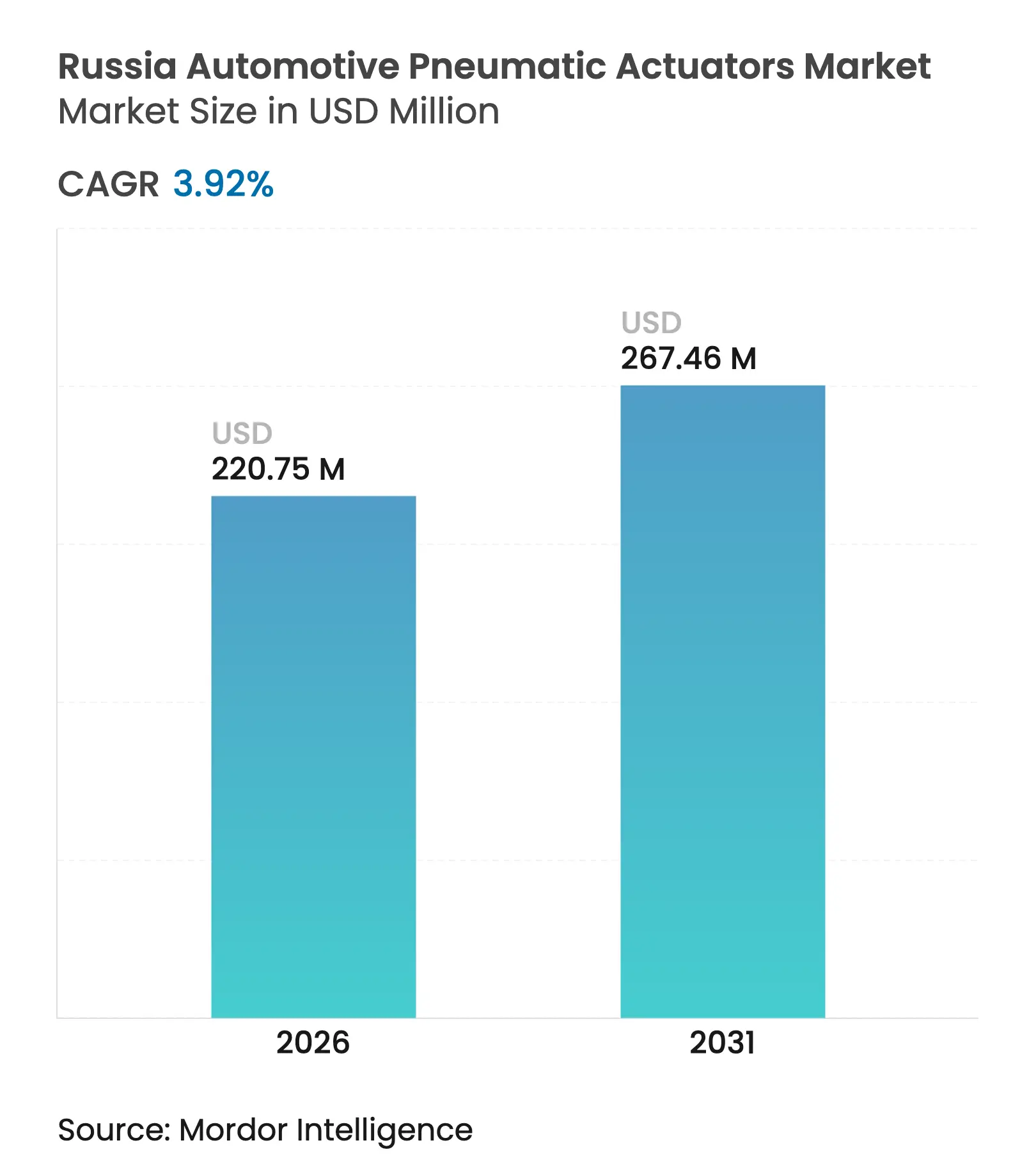

| 市場規模 (2026) | 220.75 百万米ドル |

| 市場規模 (2031) | 267.46 百万米ドル |

| 成長率 (2026 - 2031) | 3.92% CAGR |

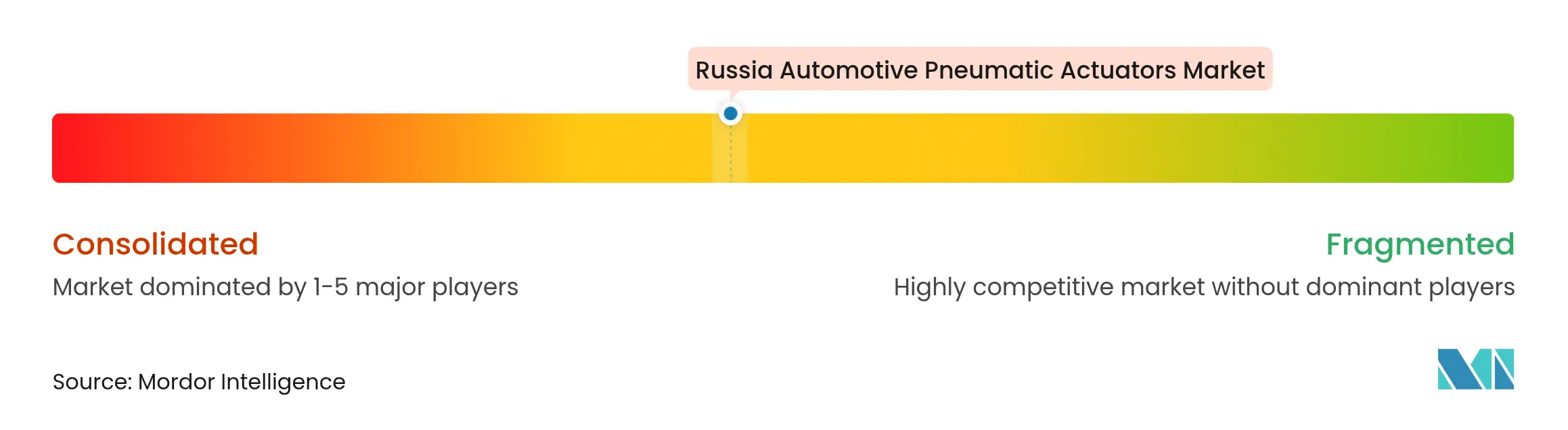

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア自動車用空気圧アクチュエーター市場分析

ロシア自動車用空気圧アクチュエーター市場規模は、2025年の2億1,242万米ドルから2026年には2億2,075万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)3.92%で2031年までに2億6,746万米ドルに達すると予測されています。政府の現地化プログラム、国内車両生産の回復、および防衛調達の拡大が相まって、制裁措置や通貨変動にもかかわらずアクチュエーション需要を底堅く維持しています[1]「公共調達規制」、ロシア連邦財務省、minfin.gov.ru。ロシア自動車用空気圧アクチュエーター市場は、継続的な車両近代化、ブレーキシステムを優遇する厳格化された安全規制、および電気空気圧式精密制御を必要とするインテリジェント交通インフラへの投資加速からも恩恵を受けています。同時に、輸入サブアセンブリへのリサイクル料金の引き上げと不安定なルーブル相場が、メーカーにサプライチェーンの現地化を促しており、この動きは国内コンテンツ目標を評価する特別投資契約(SPIC)の受注においてすでに顕在化しています。技術移行は緩やかであり、従来型真空空気圧式設計が依然として主流を占めていますが、予知保全機能が大規模フリートへのパイロット展開から本格展開へと移行するにつれ、IoT対応の電気空気圧式ユニットが普及しつつあります。

レポートの主要な知見

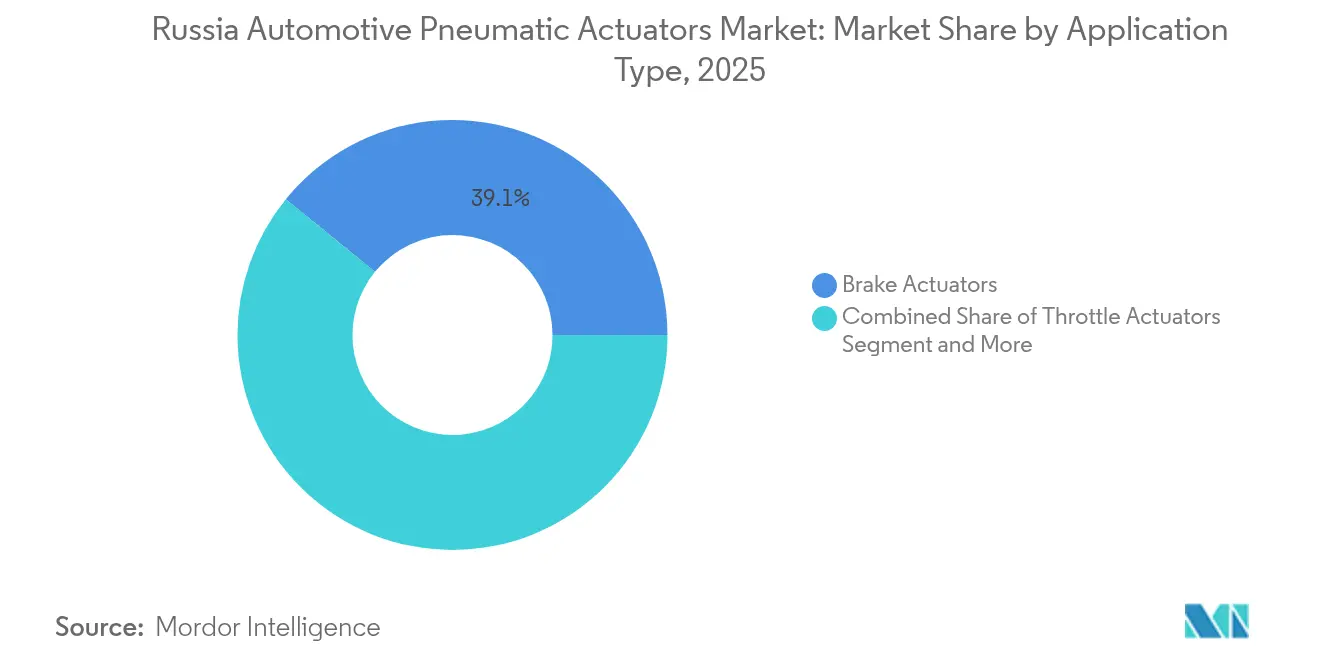

- 用途別では、ブレーキアクチュエーターが2025年のロシア自動車用空気圧アクチュエーター市場シェアの39.12%を占めてトップとなり、ターボウェイストゲートアクチュエーターは2031年にかけて年平均成長率4.77%で拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年のロシア自動車用空気圧アクチュエーター市場規模の64.58%のシェアを保持し、商用車は2031年にかけて年平均成長率5.18%で最も急速に成長するカテゴリーとなっています。

- 販売チャネル別では、アフターマーケットが2025年に63.10%のシェアを占め、OEMチャネルは2026年から2031年にかけて年平均成長率6.01%を記録する見込みです。

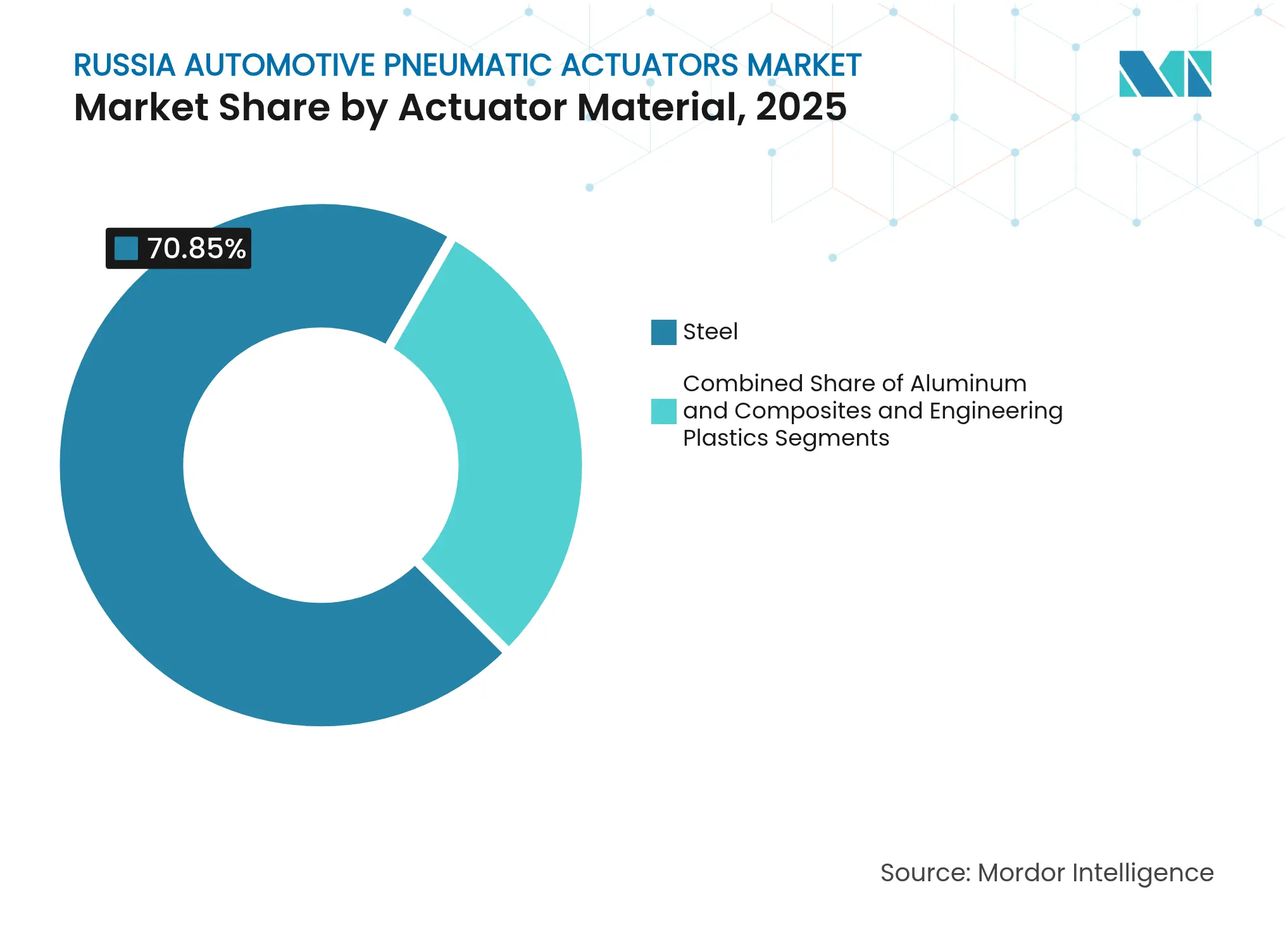

- アクチュエーター材料別では、鋼が2025年に70.85%の収益シェアで首位を占め、複合材料・エンジニアリングプラスチックは2031年にかけて年平均成長率5.63%で成長する軌道にあります。

- 技術別では、従来型真空空気圧式システムが2025年の収益の84.60%を占めていますが、電気空気圧式システムは2031年にかけて年平均成長率5.98%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシア自動車用空気圧アクチュエーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府現地化契約(SPIC) | +1.2% | モスクワ、サンクトペテルブルク、カルーガの主要自動車拠点 | 中期(2〜4年) |

| 国家補助販売プログラム | +0.8% | 全連邦管区 | 短期(2年以内) |

| 商用車生産の拡大 | +0.9% | タタルスタン、ウラル地域、防衛クラスター | 中期(2〜4年) |

| 防衛・特殊目的車両需要の急増 | +0.7% | ウラルヴァゴンザヴォード回廊、KAMAZベルト | 長期(4年以上) |

| IoT対応予知保全の普及 | +0.4% | 大規模都市圏 | 中期(2〜4年) |

| 水素混合エンジン向け低圧空気圧システム | +0.3% | モスクワ、タタルスタンの研究開発センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府現地化契約(SPIC)

SPIC協定は高い国内コンテンツを義務付け、ブレーキ、スロットル、ターボウェイストゲートシステム全般においてロシア製アクチュエーターを優遇する税制優遇措置を提供しています。連邦政府の9,000億ルーブル規模の自動車プラットフォームプログラムは80%の現地化を目標とし、民間および防衛OEMラインの両方から長期的な需要を確保することが期待されています。AvtoVAZのラーダ・ヴェスタにおける国内コンテンツ75%達成に向けた30億米ドル計画は、SPICがアクチュエーターの調達を国内に引き込む構造を示しており、この動態が2024年の国内自動車販売を47%押し上げる一因となりました。

国家補助販売プログラム

優遇ローンとリベートにより、2024年の新車登録台数は180万台と底堅く推移し、アクチュエーターサプライヤーへの安定した生産スケジュールに転換されました。商用車の売上高は1兆5,600億ルーブルに達し、トラック単独でその支出の4分の3を消費しました。補助金は国内ブランドを優遇しており、AvtoVAZは2024年の販売台数の約3分の1を占めていますが、価格圧力により金額シェアは限定的となっています。

商用車生産の拡大

KAMAZは2024年に国内トラック市場で18.3%のシェアを維持し、軍事・輸出受注に対応するためラインを拡張しています。ロシアのトラック生産台数は12万6,200台に達し、今後の戦車および装甲車両プログラムは、より大口径のブレーキ、排気、ターボアクチュエーションニーズへと転換されます。同社のセネガル新組立工場は、輸出多様化がロシア自動車用空気圧アクチュエーター市場の需要を幅広く維持することを示しています。

防衛・特殊目的車両需要の急増

国防省は2025年に戦車1,500両と装甲車両3,000両を配備する計画であり、過酷な使用サイクルに対応した専用空気圧デバイスを搭載します。BTR-22などの新型プラットフォームは、機動性および生存性サブシステムに高度なアクチュエーションを組み込んでおり、国内アクチュエーター専門メーカーへの安定した需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 制裁措置による部品不足 | -0.9% | 輸入依存地域 | 短期(2年以内) |

| 電動アクチュエーターへの急速な代替 | -0.6% | 大都市、プレミアムセグメント | 中期(2〜4年) |

| 不安定なルーブルによる輸入原材料コストの上昇 | -0.5% | 全製造拠点 | 短期(2年以内) |

| 輸入サブアセンブリへのリサイクル料金の引き上げ | -0.4% | 国境地帯、港湾 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

制裁措置による部品不足

中国サプライヤーへの決済ボトルネックが取引の最大90%に影響し、リードタイムを延長させ、より高コストの代替ルートを余儀なくさせています。EUの第17次制裁パッケージは軍民両用品を制限しており、軍事プログラムにも使用されるアクチュエーターの在庫管理単位(SKU)にコンプライアンスリスクを加えています。

電動アクチュエーターへの急速な代替

ContinentalのAumovioなどのソフトウェア定義車両プロジェクトは電気機械式デバイスを優先しています。ロシアの都市部ショールームに参入するプレミアム電気自動車および自律走行プラットフォームは空気圧部品の必要性が低く、これらのニッチ市場における将来の需要を侵食しています[2]「Aumovio発売プレスリリース」、Continental AG、continental.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:安全性に不可欠なブレーキシステムが主導

ブレーキアクチュエーターはロシア自動車用空気圧アクチュエーター市場において最大の収益シェアを生み出し、2025年に39.12%のシェアを保持しました。この数値は、全車両クラスにわたる安全コンプライアンスの義務化を裏付けています。トラックおよび装甲フリートのフリートアップグレードは堅牢で整備可能なブレーキハードウェアを必要とし、この必要性がサプライヤーにとって安定した基盤を固めています。ターボウェイストゲートアクチュエーターは小規模なニッチ市場ながら、OEMがターボチャージングによってトルクを維持しながらエンジンをダウンサイジングするにつれ、年平均成長率4.77%が見込まれています。スロットルアクチュエーターは電子スロットル制御が現在標準となっているため、安定した需要を維持しています。排気ガス再循環(EGR)アクチュエーターは、ディーゼルおよび将来の水素混合エンジンがNOx規制に対応するにつれて重要性を増しています。燃料噴射アクチュエーターおよびその他の特殊機構は、性能志向のサブシステムにおける需要を補完しています。

ターボ技術は厳格なブースト圧ウィンドウを満たすために電気空気圧式精密制御への依存度を高めており、この傾向は低コストの真空駆動を一夜にして置き換えることなく製品ミックスの近代化を促進しています。次世代装甲兵員輸送車(APC)および主力戦車(MBT)の軍事調達は、機動性および環境システム向けに高流量・耐熱性アクチュエーションを必要とし、従来型カテゴリー内のプレミアムサブセグメントを強化しています。用途全体にわたり、ロシア自動車用空気圧アクチュエーター市場は、コモディティ化された価格敏感なスペアパーツと予知保全に適応したデジタル対応設計の機会とのバランスを維持し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:乗用車の規模と商用車の成長余地

乗用車は2025年に64.58%という圧倒的な収益シェアを維持しました。これは中国OEMが小売プレゼンスを拡大し、標準的な真空アクチュエーターへの大量注文をもたらしたためです。一方、大型トラックからバスに至る商用車は、2031年にかけて年平均成長率5.18%というより強い勢いが見込まれています。防衛トラックおよび戦車プログラムは、極端な気候条件下でも動作可能な堅牢な大口径アクチュエーターへの需要を加速させています。

小型商用バンは標準化されたプラットフォームの恩恵を受け、調達を容易にしコストを抑制しています。乗用車モデルの中では、SUVがターボおよびEGRシステムを統合する傾向が強まり、車両あたりのアクチュエーター数が増加しています。セダンおよびハッチバックはコスト意識が高いものの、より厳格な衝突回避・排気規制に準拠したブレーキおよびスロットルアクチュエーターに依存しています。その結果、ロシア自動車用空気圧アクチュエーター市場は幅広い基盤を維持しながら、高負荷ニッチ市場での深化を続けています。

販売チャネル別:アフターマーケットの底堅さがOEM成長を上回る

アフターマーケットは2025年の収益の63.10%を獲得しました。これは新車価格が15〜20%上昇するとの見通しの中、オーナーが車両を長期間保有し続けているためです。昨年比31%上昇した修理コストの上昇が、ブレーキおよびターボ関連アクチュエーターの安定した交換需要を生み出しています。ディストリビューターおよび独立系ワークショップは、幅広い車種間互換性を持つ従来型真空製品を優遇し、ドロップイン互換性を重視しています。一方、OEM需要は現地化義務が新規組立車両の新たな調達を必要とすることを反映し、年平均成長率6.01%でより速く成長する見込みです。

改良型ラーダ・ヴェスタなどのSPIC支援モデルはより高い国内コンテンツを統合しており、ロシアのアクチュエーター工場がアフターマーケット依存から直接組立契約へと移行する道を開いています。予測期間を通じて、OEM需要は数量を再配分しますが、アフターマーケットの存在感を完全に凌駕することはなく、ロシア自動車用空気圧アクチュエーター市場は新規製造と整備セクターの間でバランスを保ち続けるでしょう。

アクチュエーター材料別:鋼の優位性が続く中、複合材料が前進

鋼は2025年に70.85%のシェアを維持し、堅固な国内冶金産業と過酷な使用条件における実証済みの疲労耐性から恩恵を受けています。MMKなどの国内製鉄所はKAMAZなどと長期契約を締結しており、輸入合金に関連する通貨ショックからバリューチェーンを保護しています。アルミニウムは特に乗用車のターボおよびEGRハウジングにおいて軽量化の利点を提供していますが、コストプレミアムによりシェアの伸びは緩やかです。

複合材料およびエンジニアリングプラスチックは年平均成長率5.63%が予測されており、二次ハウジング、ファームウェア搭載カバー、および低圧水素混合燃料計量において普及が進んでいます。スマート材料研究、形状記憶合金、および電気活性ポリマーは、ハイブリッド構造の長期的な可能性を示しています。とはいえ、整備性への期待と過酷な気候条件への要求から、購買者は依然として鋼の予測可能性を重視しており、ロシア自動車用空気圧アクチュエーター市場の材料ミックスの変化は緩やかなものにとどまるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:従来型の優位性が電気空気圧式の台頭に直面

従来型真空空気圧式デバイスが2025年の販売の84.60%を支配しました。そのシンプルな構造、スペアパーツの入手容易性、および低い単価が、厳しいフリート整備予算に適合しています。電気空気圧式フォーマットは年平均成長率5.98%で成長しており、リアルタイム診断を求めるIoTゲートキーパーの需要に応えています。インテリジェント交通入札はデータ対応コンポーネントを規定しており、フリートを新技術採用へと誘導しています。

それでも、電気空気圧式システムはBOM(部品表)コストが高く、プレミアム乗用車トリム、防衛プラットフォーム、および先進的な物流事業者への普及が限定されています。自治体のITS(インテリジェント交通システム)展開と予知保全パイロットが拡大するにつれ、CANバスまたはイーサネット対応アクチュエーターを提供できるサプライヤーがロシア自動車用空気圧アクチュエーター市場内の成長需要を獲得するでしょう。

地域分析

モスクワの製造回廊を中心とする中央連邦管区は、行政中枢近くに集中した国家調達プログラムにより、市場の相当なシェアを占めています。SPIC優遇措置はカルーガおよびサンクトペテルブルクにブレーキおよびターボアクチュエーターラインを誘致し、リードタイムを短縮し、優遇コンテンツスコアリングのモデル認定を可能にしています。ヴォルガ連邦管区がこれに続き、ナベレジヌイェ・チェルヌイのKAMAZ事業とサマラ〜ウリヤノフスク沿線のAvtoVAZ工場が牽引しています。2024年最初の9ヶ月間に38億3,000万ルーブルの純損失を計上したにもかかわらず、KAMAZはトラックおよび装甲車両の製造を支援するためのアクチュエーター能力増強投資を継続しています。

ウラル連邦管区は、ウラルヴァゴンザヴォードによるT-72B3およびT-90Mの生産増強を背景に、成長の際立った地域となっています。履帯式車両向けに特化した高トルクブレーキおよびサスペンションアクチュエーターは、消費者の景気循環から切り離された予測可能な年間受注に転換されます。北西連邦管区では、Aurusがトヨタのかつてのサンクトペテルブルク工場を引き継いでおり、電気空気圧式システムを好む高級セグメントでの可能性を示しています。62の都市圏にわたるスマート交通システムへの200億ルーブル超の資金提供は、特にサンクトペテルブルクの貨物ノード周辺において、データ交換可能なアクチュエーターへの需要を拡大させるでしょう。

極東地域は、北極海航路を通じた中国向け貿易ルートの多様化により、制裁にもかかわらずアクチュエーターサブコンポーネントのより安定した入荷フローが可能となり、重要性を増しています。しかし、国境を越えた決済の失敗率の高さは、サプライ継続性への継続的なリスクを浮き彫りにしています。陸路輸入の玄関口である南部連邦管区は、輸入空気圧キットの着地コスト計算を変えるリサイクル料金の引き上げに直面しています。これらのパターンを総合すると、ロシア自動車用空気圧アクチュエーター市場が依然として地域化されており、政策、防衛活動、および物流が需要クラスターを形成していることが浮き彫りになります。

競合ランドスケープ

国際的なティア1サプライヤーと新興ロシア企業が、適度に集中した市場で共存しています。Continental AGはAumovioブランドのもとで自動車ポートフォリオを再編し、ソフトウェア定義車両の機会を獲得しようとしており、暗黙的に電気機械式を空気圧式より優先し、現地関連会社に製品ロードマップの再調整を促しています。Parker Hannifinは2024年度に過去最高の199億米ドルの売上を記録し、その相当部分を輸送分野に帰属させていますが、デュアルユース輸出規制の強化を受けてロシアへのエクスポージャーは見直し中です[3]「2024年度年次報告書」、Parker-Hannifin Corporation、parker.com。

中国ブランドは国内トラック市場で大きなプレゼンスを持ち、KAMAZは価格競争よりも現地化強化と防衛受注への注力を余儀なくされています。国内中堅企業はSPIC優遇措置と優先調達条項を活用し、真空式およびハイブリッドアクチュエーターラインをOEMプログラムに組み込み、不安定な輸入経路への依存を低減しています。技術面では、先行企業が電気空気圧式ハードウェアと組み込み診断機能を組み合わせてITS義務に対応しており、この移行を習得した中小企業はコモディティ化したブレーキアクチュエータープロバイダーよりも高いマージンを享受するでしょう。その結果、ロシア自動車用空気圧アクチュエーター市場は鋼ベースの大量生産においてスケールを評価しながらも、スマートで軽量な設計においてホワイトスペースの成長余地を提供しています。

2024〜2025年の戦略的動向は、二重現地化とポートフォリオ転換を中心に展開しています。西側企業はライセンス供与、技術支援、または少数株主持分を通じて存在感を維持し、ロシアのコンソーシアムは防衛・インフラ予算のもとで資金を確保しています。通貨ヘッジ、代替物流回廊、およびルーブル建て契約が、為替急騰に対する保護策として現在標準的な慣行となっています。市場参加者が適応するにつれ、競争の激しさは増していますが、複数年にわたる政府調達スケジュールのおかげで将来の需要への視界は改善しています。

ロシア自動車用空気圧アクチュエーター業界リーダー

Denso Corporation

Robert Bosch GmbH

Continental AG

IMI Norgren

Parker Hannifin Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Standard Motor Productsは、2023〜2024年型フォードモデルに対応する電動パーキングブレーキアクチュエーターラインを拡充しました。プラグアンドプレイ式ユニットは、成長するサービス市場のニッチを対象としています。

- 2024年12月:Cumminsは、ユーロ6およびBS6規格を満たすため、ディーゼルおよび水素エンジン向けに電動または空気圧駆動オプションを備えた排気スロットルバルブを発表しました。

ロシア自動車用空気圧アクチュエーター市場レポートの調査範囲

ロシア自動車用空気圧アクチュエーター市場レポートには、市場における最新のトレンドと技術開発、および用途タイプ別・車両タイプ別の需要が含まれています。

| スロットルアクチュエーター |

| 燃料噴射アクチュエーター |

| ブレーキアクチュエーター |

| 排気ガス再循環アクチュエーター |

| ターボウェイストゲートアクチュエーター |

| その他 |

| 乗用車 | ハッチバック |

| セダン | |

| SUV・MUV | |

| 商用車 | 小型商用車 |

| 大型トラック | |

| バス・コーチ |

| OEM |

| アフターマーケット |

| 鋼 |

| アルミニウム |

| 複合材料およびエンジニアリングプラスチック |

| 従来型真空空気圧式 |

| 電気空気圧式 |

| 用途タイプ別 | スロットルアクチュエーター | |

| 燃料噴射アクチュエーター | ||

| ブレーキアクチュエーター | ||

| 排気ガス再循環アクチュエーター | ||

| ターボウェイストゲートアクチュエーター | ||

| その他 | ||

| 車両タイプ別 | 乗用車 | ハッチバック |

| セダン | ||

| SUV・MUV | ||

| 商用車 | 小型商用車 | |

| 大型トラック | ||

| バス・コーチ | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| アクチュエーター材料別 | 鋼 | |

| アルミニウム | ||

| 複合材料およびエンジニアリングプラスチック | ||

| 技術別 | 従来型真空空気圧式 | |

| 電気空気圧式 | ||

レポートで回答される主要な質問

ロシア自動車用空気圧アクチュエーター市場の現在の規模はどのくらいですか?

市場は2026年に2億2,075万米ドルと評価されており、2031年までに2億6,746万米ドルに達する軌道にあります。

最も多くの収益を生み出す用途セグメントはどれですか?

ブレーキアクチュエーターが首位であり、安全義務要件により2025年の収益の39.12%を占めています。

ロシアにおける電気空気圧式アクチュエーターの成長速度はどのくらいですか?

電気空気圧式システムは2031年にかけて年平均成長率5.98%で拡大すると予測されており、市場全体を上回るペースです。

防衛プログラムがアクチュエーターサプライヤーにとって重要な理由は何ですか?

今後の戦車および装甲車両の納入には特殊で堅牢な空気圧デバイスが必要であり、複数年にわたる安定した需要を生み出しています。

最終更新日: