ロシア自動車アクチュエーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

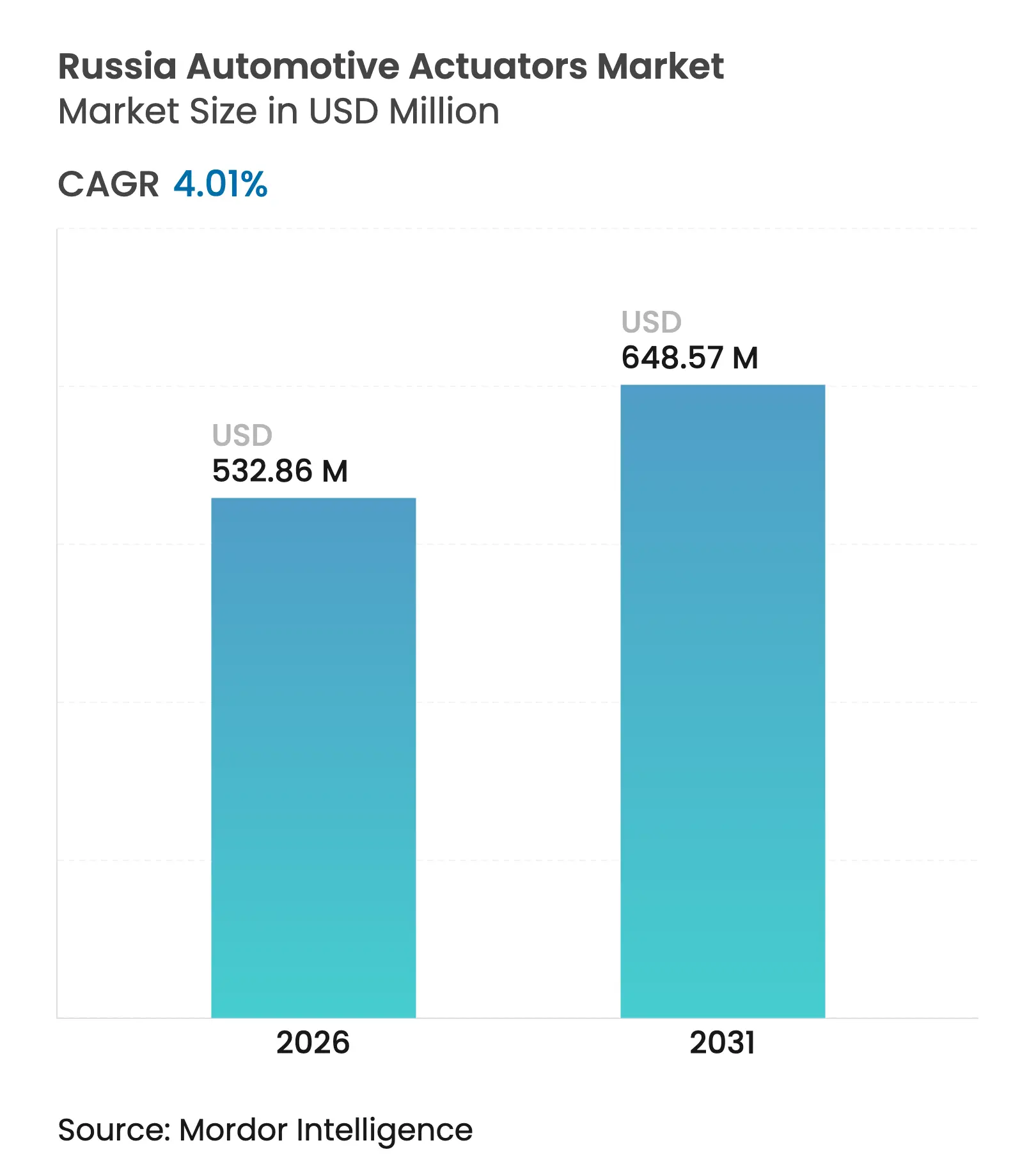

| 基準年の市場規模 (2025) | 512.32 百万米ドル |

| 市場規模 (2026) | 532.86 百万米ドル |

| 市場規模 (2031) | 648.57 百万米ドル |

| 成長率 (2026 - 2031) | 4.01% CAGR |

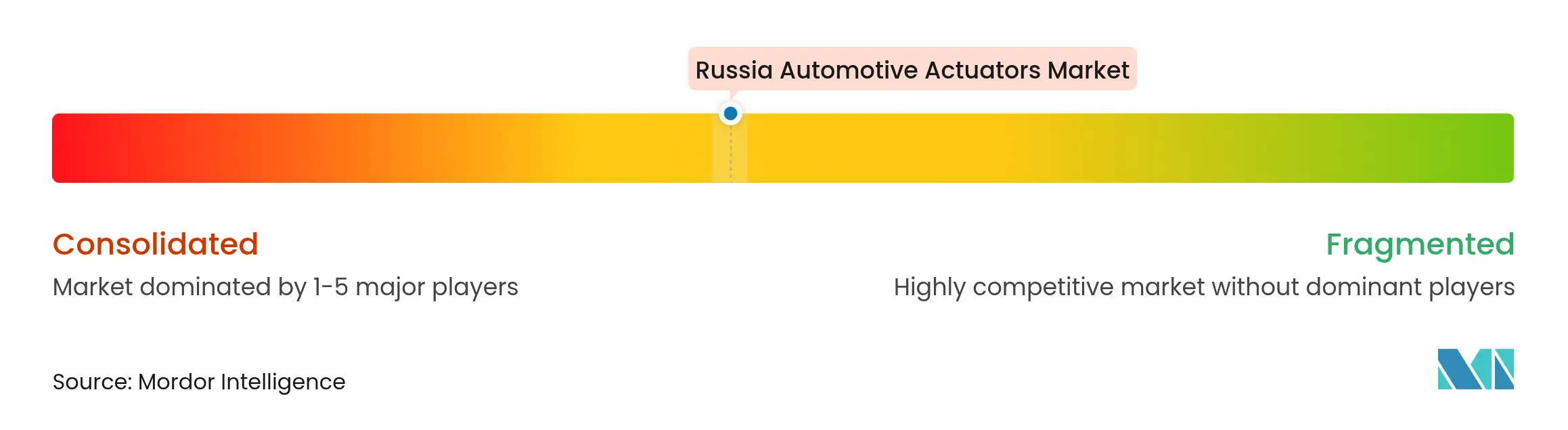

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシア自動車アクチュエーター市場分析

ロシア自動車アクチュエーター市場規模は2025年に5億1,232万米ドルと評価され、2026年の5億3,286万米ドルから2031年には6億4,857万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.01%です。電気式およびリニアモーションシステムへの安定した需要と現地化の要請が相まって、制裁措置がサプライチェーンを再編する中でもこの拡大を支えています。乗用車生産の回復、老朽化した車両群のメンテナンス支出、および中国との合弁組立ラインが近期の数量を下支えしています。中期的には、電動化とADAS普及が車両1台当たりの電子部品搭載量を増加させ、スマートな低電圧アクチュエーターへと価値がシフトしています。精密機械加工と電子サブアセンブリを現地化できるサプライヤーが競争上有利となる一方、ルーブル相場の変動と半導体不足がコスト管理を引き続き重要課題としています。

主要レポートのポイント

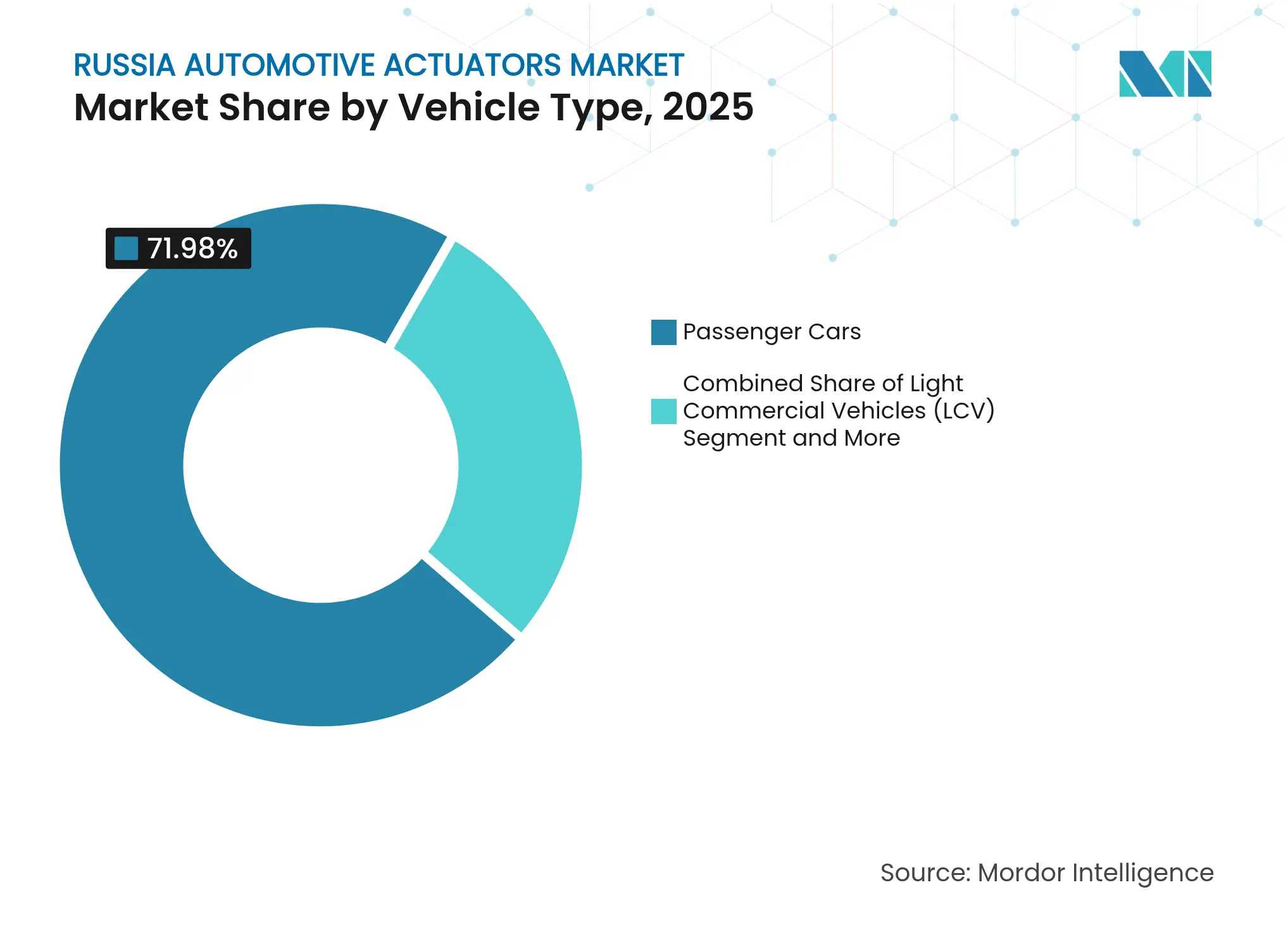

- 車両タイプ別では、乗用車が2025年のロシア自動車アクチュエーター市場シェアの71.98%を占め、2031年にかけてCAGR 4.43%で拡大すると予測されています。

- アクチュエータータイプ別では、電気式システムが2025年のロシア自動車アクチュエーター市場規模の62.58%のシェアを占め、CAGR 8.15%で成長すると予測されています。

- 動作タイプ別では、リニアソリューションが2025年のロシア自動車アクチュエーター市場規模の56.42%を占め、ロータリーモーションはCAGR 6.01%で拡大する見込みです。

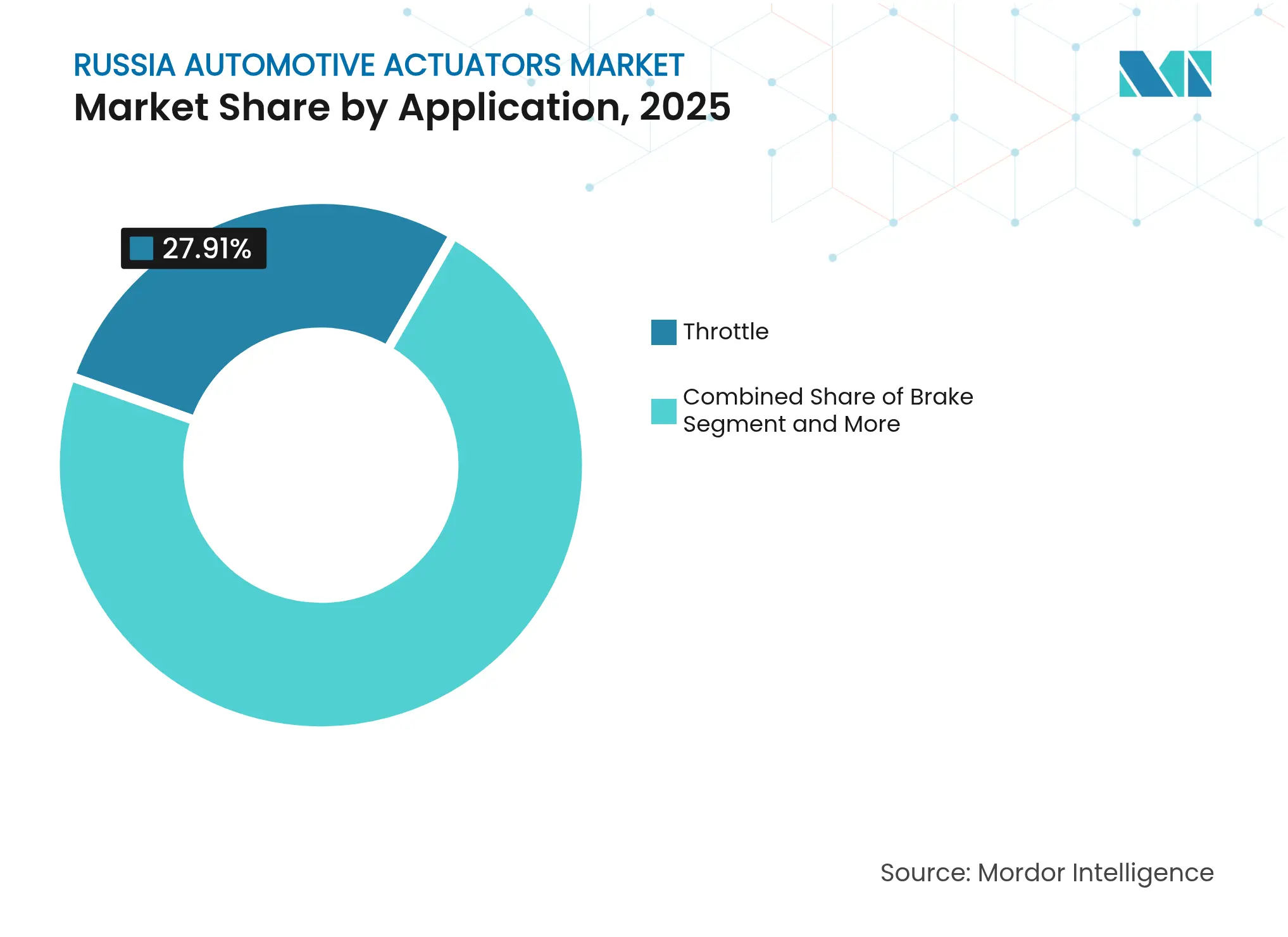

- 用途別では、ブレーキアクチュエーターが最速のCAGR 7.02%を記録し、スロットルデバイスが2025年のロシア自動車アクチュエーター市場規模の最大シェアである27.91%を維持しています。

- 販売チャネル別では、OEM装着が2025年の収益の80.87%を占め、車両の高齢化に伴いアフターマーケットセグメントはCAGR 7.31%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシア自動車アクチュエーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV普及による低電圧電動アクチュエーター需要の加速 | +1.8% | モスクワ、サンクトペテルブルク、タタルスタン | 中期(2~4年) |

| ADAS普及による車両1台当たりのアクチュエーター数の増加 | +1.2% | モスクワ、サンクトペテルブルク、レニングラード州 | 長期(4年以上) |

| 乗用車生産の回復 | +0.9% | サマラ州、ニジニ・ノヴゴロド州 | 短期(2年以内) |

| ティア1サプライヤーへの割当制度と税額控除 | +0.7% | トゥーラ州、カリーニングラード州、モスクワ州 | 中期(2~4年) |

| 中国合弁企業の流入による制裁対象サプライラインの代替 | +0.6% | トゥーラ州、カリーニングラード州、モスクワ | 短期(2年以内) |

| 老朽化した車両群(13年以上)によるアフターセールスの急増 | +0.5% | 全連邦管区 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低電圧電動アクチュエーター需要を加速させるEV普及目標

主要都市において充電料金を引き下げ、電気自動車を道路税から免除する国家インセンティブが、メーカーを12Vおよび48Vアーキテクチャへと誘導しています。さらに、これらのプログラムは、航続距離を最大化するコンパクトなモーター駆動スロットル、HVAC、およびバッテリー冷却アクチュエーターを統合できるサプライヤーに報酬を与えています。モスクワとサンクトペテルブルクは充電器密度が最も高く、初期需要が集中しています。中国のパートナーがコントローラーチップの大部分を供給し、新たなティア2エコシステムを形成しています。

ADASおよび自律走行の普及による車両1台当たりのアクチュエーター数の増加

ロシアのOEMは、輸入品との技術格差を縮小するため、中級モデルに車線維持支援および自動緊急ブレーキを搭載しています。モスクワの高速道路での自律走行試験が、精密ロータリーステアリングユニットと電気機械式ブレーキブースターへの発注を促進しています。国内電子機器メーカーは、応答性の高いリニアアクチュエーターを必要とするリアルタイムドライバーモニタリングプラットフォームで協力しています。成長はモスクワとサンクトペテルブルクのR&Dハブを中心に集積しており、そこでは試験車両群が現地の気候条件下でコンポーネントを検証しています。これらのプログラムはアクチュエーターの部品表を徐々に引き上げ、スマート診断機能を優遇しています。

2024年の底からの乗用車生産の回復

供給のボトルネックが緩和され消費者信頼感が回復したことで、2024年の国内乗用車生産台数は753,754台に反発しました。AvtoVAZはトリヤッチとイジェフスクでのラーダ組立を加速させることで納車台数を34.4%増加させました。この上昇はパワートレイン、ボディ、コンフォート機能向けのアクチュエーター発注に直接反映されました。サマラ、ニジニ・ノヴゴロド、カルーガに集積するコンポーネントサプライヤーは機械加工のシフトを増やしたものの、信用コストの急騰にさらされ続けました。アナリストは、制裁圧力が可処分所得に重くのしかかるため、2026年以降は生産台数が横ばいになると予測しています。

ティア1サプライヤーへの政府現地化割当制度と税額控除

産業貿易省は、サブアセンブリが国内で機械加工、はんだ付け、および試験された場合に調達ポイントを付与します。トゥーラの合弁工場など、65%の現地化率を達成したティア1サプライヤーは、給与税の軽減と補助金付き設備融資の資格を得ます[1]「工業製品の現地化評価のポイントシステム」、rctest.ru。ギアトレインのミリング、PCBの実装、および出荷前校正を移転したアクチュエーターメーカーは入札で優位に立ちます。この政策はまた、カルーガとカリーニングラードの研究所と認証ラボを共有する輸入代替コンソーシアムを奨励しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体不足と制裁主導の輸入規制 | -1.4% | 全連邦管区、モスクワおよびサンクトペテルブルクで最も深刻 | 短期(2年以内) |

| 西側OEMの撤退・縮小 | -0.8% | カルーガ州、サンクトペテルブルク、モスクワ州 | 中期(2~4年) |

| ルーブル相場の変動と金属価格の変動 | -0.6% | 全連邦管区、製造拠点が最も影響を受ける | 短期(2年以内) |

| 国内精密機械加工の格差 | -0.4% | サマラ州、ニジニ・ノヴゴロド州、トゥーラ州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な半導体不足と制裁主導の輸入規制

ネオン供給の混乱、先端リソグラフィーへの輸出規制、および決済システムの障壁が、MCUベースのコントローラーボードの納入を削減しました。AvtoVAZは2024年の操業停止中に550品番を停止し、電子ブレーキおよびステアリングラインをコストのかかる再設計にさらしました。トルコおよびコーカサスのハブを経由した並行輸入が一部の不足を補っていますが、リードタイムを長期化させています。短期的な緩和策としては、ADAS機能のダウングレードやよりシンプルなリレー駆動回路への回帰が含まれますが、市場訴求力を失うリスクがあります。

西側OEMの撤退・縮小による近期数量の低下

欧州および日本ブランドの工場休止により、アクチュエーター搭載量の多いプレミアムSUVおよびラグジュアリーセダンのラインが失われました。カルーガとサンクトペテルブルクの組立工場の閉鎖は確立されたサプライチェーンを分断し、中国シェアの上昇にもかかわらず全体的な需要を縮小させました。残存するOEMは価格を再交渉し、通貨安ですでに打撃を受けているサプライヤーに圧力をかけています。一部の退出ベンダーはアフターマーケットキットに転換していますが、規模の損失が次世代スマートシステムのR&D予算を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:乗用車が市場の回復力を牽引

乗用車の生産台数は2025年のロシア自動車アクチュエーター市場の71.98%を占め、CAGR 4.43%を達成すると予測されています。現地化インセンティブの充実と価値重視の消費者嗜好が相まって、信用条件が引き締まる局面でも週次の生産スケジュールを維持しています。小型商用バンはeコマースの小包輸送の増加を吸収し、中型・大型トラックは国家インフラ支出に依存しています。中国ブランドはノックダウンキットを活用してセグメントに迅速に参入し、スロットルおよびHVACモジュールの現地調達要請を高めています。

このセグメントの将来は、税制優遇を解放する現地化スコアと密接に結びついています。AvtoVAZ、Great Wall Motor、および長安汽車などの新規参入企業は、トリムレベルを段階的に引き上げることでロシア自動車アクチュエーター市場のベースライン数量を共同で引き上げています。平均13.6年という老朽化した車両群が継続的な交換発注を確保し、景気循環の落ち込み時にサプライヤーを下支えしています。ユーロ6相当基準および受動的安全義務への収斂が乗用車1台当たりのアクチュエーター密度をさらに高め、電気式およびロータリー型を主流の装着へと引き込んでいます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アクチュエータータイプ別:電気式システムが技術転換をリード

電気式ユニットは2025年に62.58%のシェアを達成し、EVおよび48Vマイルドハイブリッドプログラムの普及に伴いCAGR 8.15%で成長する見込みです。脱炭素化目標は、特にターボウェイストゲートおよびブレーキ用途において、真空式または油圧式デバイスよりもコンパクトなBLDCモータードライブを優遇しています。ハイブリッド電気油圧モジュールは、力密度が依然として重要な重量車両においてニッチを維持しています。

中露合弁企業からの技術移転により、モジュール式プリント回路アセンブリと無線ファームウェアが導入され、スマート診断へのシフトが加速しています。PCB実装ラインを現地に設置したサプライヤーは現地化クレジットの資格を得て、ロシア自動車アクチュエーター市場でのポジションを強化しています。輸入ASICへの依存はコスト上の逆風となっていますが、国家資金によるマイクロファウンドリープロジェクトが2028年までにこの格差を埋めることを目指しています。

動作タイプ別:リニア用途が産業的関連性を維持

リニア製品はシートトラック、ウィンドウリフト、スロットルボディへの普及により2025年に56.42%のシェアを占めました。コスト効率の高いロッド式設計は、歯車式ロータリー代替品と比較して低精度の工具で国内コンテンツ規則を満たします。しかし、ステアリングバイワイヤーとミラー調整機能がプレミアムセグメントから量産セグメントへと普及するにつれ、ロータリーアクチュエーターはCAGR 6.01%を記録する見込みです。

形状記憶合金技術は両動作クラスにおける移動精度と耐霜性を向上させ、ロシアの気候的要求に合致しています。国内研究機関が冶金企業と連携してSMAワイヤー線引きを拡大し、現地化指標を改善するとともに、先進モーションソリューションに向けたロシア自動車アクチュエーター市場の見通しを強化しています。

用途別:スロットルの優位性がブレーキシステムの成長に直面

スロットルボディは2025年の収益の27.91%を占め、ガソリン、ディーゼル、ハイブリッドエンジン全体のベースライン数量を支えています。電子スタビリティコントロールおよび衝突回避に対する規制圧力がブレーキアクチュエーター需要を刺激し、そのニッチに2031年にかけてCAGR 7.02%をもたらしています。シートコンフォート、HVACブレンド、ミラー調整が均衡のとれたポートフォリオを形成し、サプライヤーを単一用途リスクから保護しています。

ブレーキの成長は、2026年に予定されているすべての新型乗用車への義務的ABS規則によって強化されています。ContinentalとBoschはすでに電子ブレーキブースターの機械加工を現地化しており、低コスト競合他社に対してロシア自動車アクチュエーター市場シェアを守るのに役立っています。スロットルの関連性は完全バッテリー電気モデルでは低下しますが、農村部の販売を支配すると予想されるハイブリッドおよびレンジエクステンダーでは継続します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:OEM装着がリードしアフターマーケットが加速

OEM契約は2025年の売上の80.87%を生み出し、長期プラットフォーム受注と現地化要件を反映しています。数量の安定性は、組立工場近くに出荷前校正リグと故障解析ラボを投資する多国籍ティア1サプライヤーを引き付けています。しかし、アフターマーケットセグメントに付随するロシア自動車アクチュエーター市場規模は、経済的不確実性の中でドライバーが車両を長期保有するにつれてCAGR 7.31%で拡大する見込みです。

輸入部品の価格急騰が、国内製造または中国調達のSKUを扱う国内ディストリビューターのスペースを開いています。地域のサービスガレージへの48時間配送を約束するeコマースポータルがリーチを拡大していますが、偽造リスクにより厳格なトレーサビリティコードが求められます。OEMの実績と小売物流を組み合わせたサプライヤーは両チャネルを取り込み、景気循環的な組立変動へのエクスポージャーを分散させています。

地理的分析

中央連邦管区はロシアの自動車アクチュエーター市場需要の3分の1以上を占めています。モスクワが規制機関、フィンテックハブ、プレミアムディーラーシップに近接していることで、OEMとアフターマーケットの両数量が集積する密集したクラスターが形成されています。モスクワ州はEVプログラムに供給する複数のティア1機械加工パークを擁し、高い充電器数が低電圧アクチュエーターの普及を支えています。サンクトペテルブルクとレニングラード州は、西側OEMの撤退後もサプライヤーキャンパスを維持する歴史的な輸出ゲートウェイとして続いています。企業はこれらの施設を中国モデルラインに転換し、稼働率を維持してステアリングおよびブレーキアセンブリへの発注を継続しています。

サマラ州とニジニ・ノヴゴロド州が主導するヴォルガ連邦管区は、ロシアの自動車製造の歴史的な中心地であり続けています。AvtoVAZのトリヤッチ工場だけで毎月数万個のスロットルおよびHVACアクチュエーターを消費しています。工具製造とロボット工学への政府の共同投資が、地域工場が安定したロシア自動車アクチュエーター市場フローを支える現地化閾値に到達するのを支援しています。かつて欧州ブランド向けだったカルーガのサプライヤーベルトは、アクチュエーターギアトレインのミリングとPCB洗浄ステーションを含む技術移転協定を通じて、中国中心のプラットフォーム向けにラインを改造しています。

北西、シベリア、極東の各管区は合わせて成長する後背地を形成しており、商用車プロジェクトと資源採掘フリートが油圧式および空気圧式アクチュエーター需要を刺激しています。カリーニングラードの経済特区の枠組みは輸入サブアセンブリに依存するCKD組立を支援していますが、地理的な分離が輸送コストを押し上げています。極東は半導体の不足を補うために中国との越境貿易に依存しており、ウラジオストクが交換部品の重要な転送拠点となっています。シベリアの農村部では平均車齢が15年を超え、基本的なスロットルおよびドアロック修理向けのリニアアクチュエーターを流通させる堅調なアフターマーケット販売チャネルを維持しています。全体として、パワートレインの構成、気候、規制監督の地域差が、ロシア自動車アクチュエーター市場全体にわたる多様な調達パターンのタペストリーを生み出しています。

競争環境

グローバルサプライヤーは依然として二桁のシェアを維持していますが、制裁、通貨変動、急速な現地化の影響を受けた再編された競技場に直面しています。ルーブル安と輸入ライセンスの遅延がマージンを圧縮し、在庫サイクルを長期化させました。西側の既存企業は現在、変動を緩和するために合同在庫センターとルーブル連動契約に依存しています。

中国の参入企業は生産能力の展開を加速させており、Great Wall Motorsのトゥーラ工場(5億米ドル)が最も顕著で、アクチュエーターコンテンツの最大65%を現地調達しています。小規模な民間ブランドは電子機器を深圳のデザインハウスに外注し、ケーシング用にロシアの専門鍛造所に依存しており、これにより現地雇用が促進され政府の現地化審査を満たしています。国内の中堅サプライヤーはギアトレインのホブ加工とロータリーシャフトシーリングのホワイトスペースニッチを獲得し、CNC取得を支援する国家補助金の恩恵を受けています。これらのトレンドが総じてロシア自動車アクチュエーター市場のサプライヤーベースを拡大し、価格競争を激化させています。

戦略的な再配置には、旧来の欧州グループ間の統合も含まれています。2024年のSchaeffler-Vitesco合併は、eモビリティインバーターの知見と機械的アクチュエーションの専門知識を組み合わせた250億ユーロの大企業を生み出し、OEMシャシーチームの調達を合理化しました。モーター、センサー、コントローラーソフトウェアを組み合わせたシステムレベルのソリューションを提供するサプライヤーが、ADASと自律走行がロシア自動車アクチュエーター市場全体で車両1台当たりのコンテンツを引き上げる中でシェアを守るのに最も有利な立場にあります。

ロシア自動車アクチュエーター業界のリーダー企業

Denso Corporation

Mitsubishi Electric Corporation

Nidec Corporation

Continental AG

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Nexteer Automotiveは、ハンドホイールおよびロードホイールアクチュエーターを含むステアバイワイヤーおよびリアホイールステアリングシステムを展示し、ロシアの次世代安全プログラム向けにポートフォリオを位置付けました。

- 2025年2月:AvtoVAZは、ルーブル安とアクチュエーター電子基板などの輸入部品のコスト急騰を理由に生産目標を引き下げました。

ロシア自動車アクチュエーター市場レポートの範囲

ロシア自動車アクチュエーター市場レポートは、最近の技術開発を含む現在および今後のトレンドを網羅しています。レポートは、車両、製品、駆動タイプ別に市場のさまざまな分野の詳細な分析を提供します。主要なアクチュエーター企業の市場シェアおよび国レベルの分析がレポートに提供されます。

| 乗用車 |

| 小型商用車(LCV) |

| 中型・大型商用車(MHCV) |

| 電気式 |

| 油圧式 |

| 空気圧式 |

| 電気油圧式(ハイブリッド) |

| リニアアクチュエーター |

| ロータリーアクチュエーター |

| スロットル |

| ブレーキ |

| シート調整 |

| ミラー・ウィンドウおよびクロージャー |

| HVACおよびエアミックス |

| ドライブトレイン(VVT、ターボ、電動ウェイストゲート) |

| OEM装着 |

| アフターマーケット交換 |

| 車両タイプ別 | 乗用車 |

| 小型商用車(LCV) | |

| 中型・大型商用車(MHCV) | |

| アクチュエータータイプ別 | 電気式 |

| 油圧式 | |

| 空気圧式 | |

| 電気油圧式(ハイブリッド) | |

| 動作タイプ別 | リニアアクチュエーター |

| ロータリーアクチュエーター | |

| 用途別 | スロットル |

| ブレーキ | |

| シート調整 | |

| ミラー・ウィンドウおよびクロージャー | |

| HVACおよびエアミックス | |

| ドライブトレイン(VVT、ターボ、電動ウェイストゲート) | |

| 販売チャネル別 | OEM装着 |

| アフターマーケット交換 |

レポートで回答される主要な質問

ロシア自動車アクチュエーター市場の現在の価値はいくらですか?

市場は2026年に5億3,286万米ドルと評価されており、CAGR 4.01%で2031年までに6億4,857万米ドルに達すると予測されています。

ロシアで最も高いアクチュエーター需要を生み出す車両セグメントはどれですか?

乗用車が71.98%の市場シェアで支配しており、生産回復と現地化割当制度によって支えられています。

電気式アクチュエーターが油圧式ユニットよりも速く成長しているのはなぜですか?

電動化とADASの普及が車両を低電圧のスマートアクチュエーターへと向かわせており、電気式タイプにCAGR 8.15%の見通しをもたらしています。

現地化規則はアクチュエーターの調達にどのような影響を与えますか?

65%の現地化閾値を達成したサプライヤーは税額控除と調達ポイントを獲得し、国内工場を安定したOEM受注に向けて位置付けています。

アクチュエーターのアフターマーケット成長を促進する要因は何ですか?

平均13.6年という老朽化した乗用車群が交換需要を維持し、アフターマーケットチャネルをCAGR 7.31%で推進しています。

ロシアのどの地域が最も強いアクチュエーター需要を示していますか?

中央連邦管区とヴォルガ連邦管区は乗用車生産の密集により首位を占め、シベリアと極東は老朽化した車両のアフターマーケット販売を促進しています。

最終更新日: