組み立て式家具市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 17.58 十億米ドル |

| 市場規模 (2031) | 25.24 十億米ドル |

| 成長率 (2026 - 2031) | 7.36% CAGR |

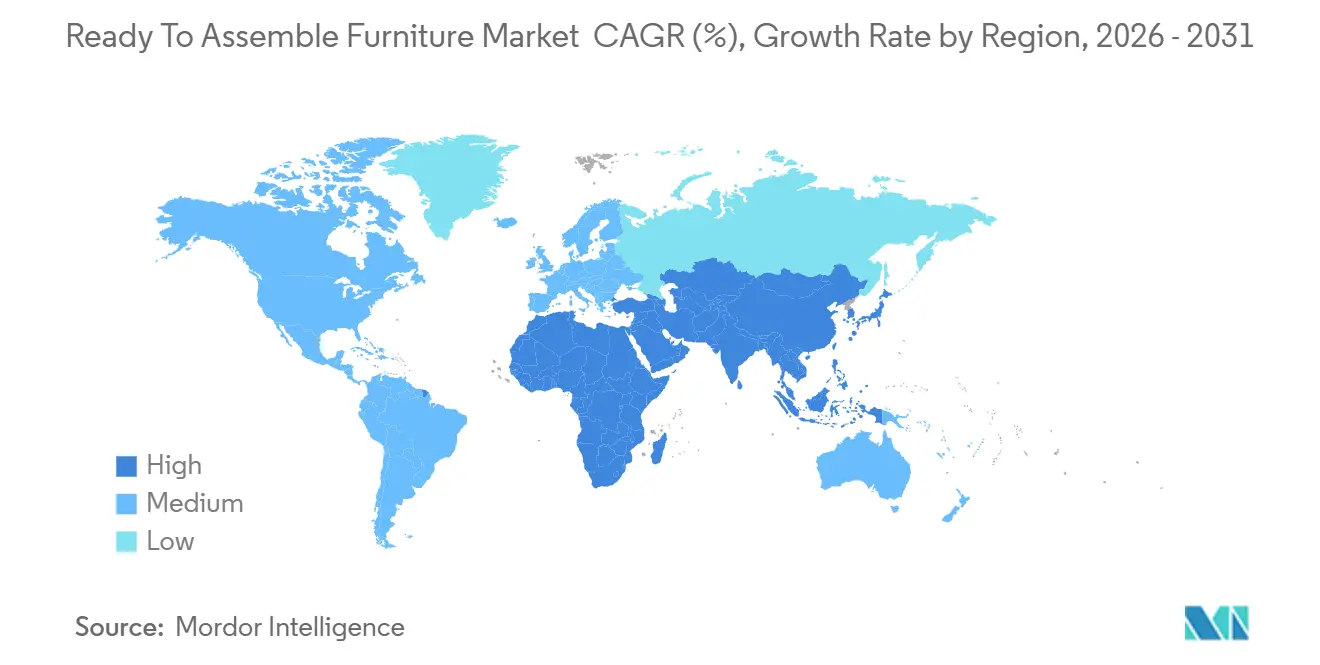

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる組み立て式家具市場分析

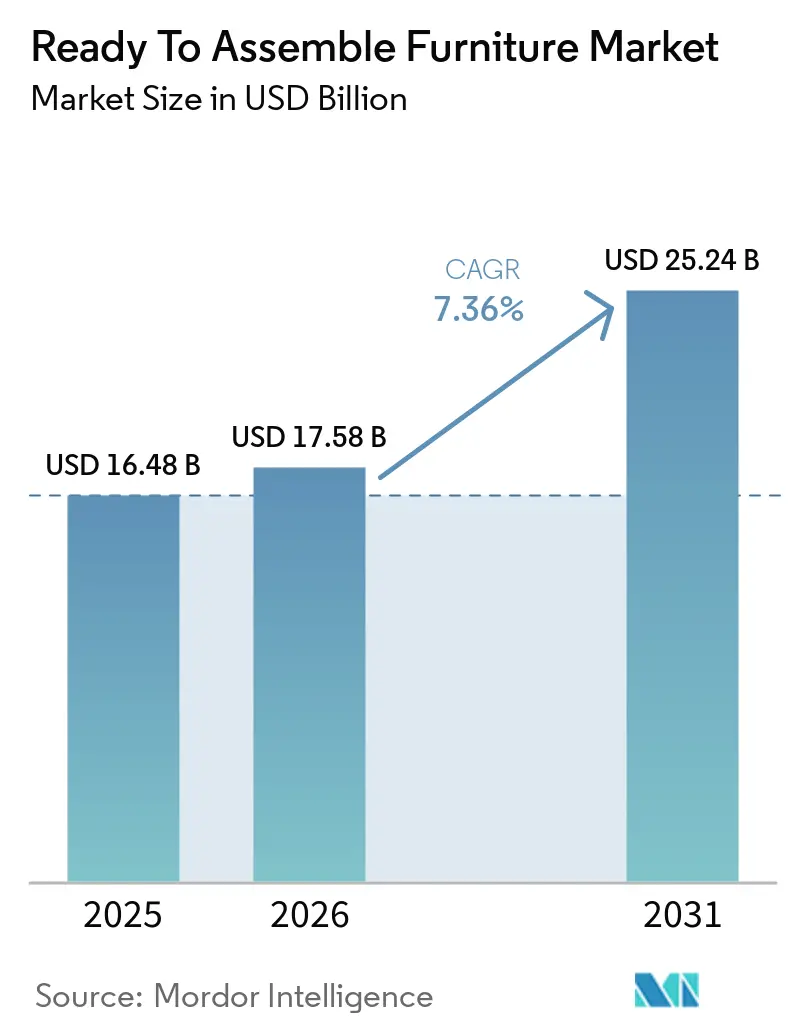

組み立て式家具(RTA)市場規模は、2025年の164億8,000万米ドルから2026年には177億8,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)7.36%で2031年には252億4,000万米ドルに達すると予測されています。組み立て式(RTA)家具市場の勢いは、コンパクトな都市居住、コスト対価値を圧縮する直販モデル、そしてフラットパックおよびツールフリー組み立てと整合する欧州連合の修理設計規制の組み合わせによって支えられています。チャネルミックスは引き続きオンラインを優先しており、オンライン小売は2031年まで最も成長の速い流通チャネルとして、デジタル発見、AR可視化、迅速配送への期待を再形成し、組み立て式(RTA)家具市場を強化しています。北米の既存基盤とDIY文化は相当規模の収益プールを支え、アジア太平洋地域のより速いペースは予測期間中の絶対的な販売量成長が大きいことを示唆しています。より速く、よりシンプルな組み立てへのデザインシフトは、フラッグシップレンジや小売体験において現れており、ショールーミングとデジタルフルフィルメントを融合させた形式が組み立て式(RTA)家具市場で見られ、新コレクションやオムニチャネル形式が、eコマースを核としながら触感的な評価の必要性を裏付けています[1]IKEA.COM https://www.ikea.com/global/en/stories/design/stockholm-2025-collection-250407。

レポートの主要ポイント

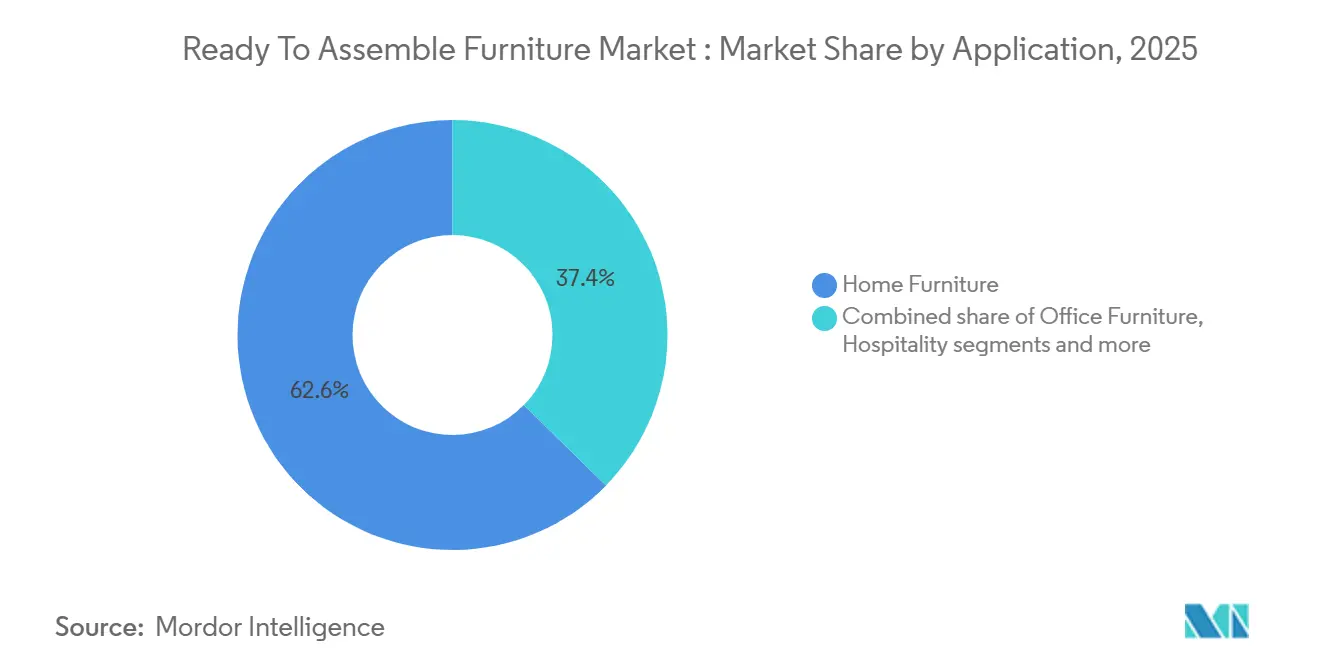

- 用途別では、ホーム家具が2025年の組み立て式家具市場において62.65%の市場シェアを占めてトップとなり、オフィス・商業用家具は2031年までCAGR 7.35%で拡大すると予測されています。

- 素材別では、木質パネルが2025年の組み立て式家具市場シェアの47.62%を占め、プラスチック・ポリマー製品は2031年までCAGR 6.63%で成長すると予測されています。

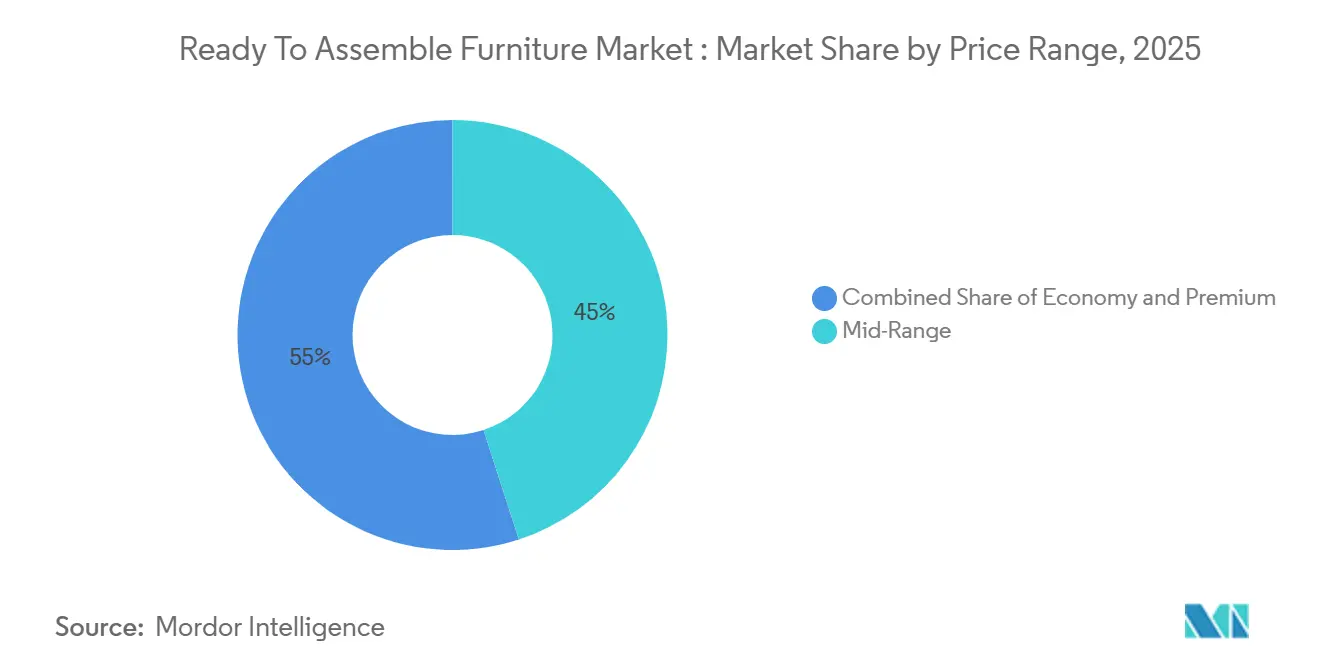

- 価格帯別では、ミドルレンジ製品が2025年の組み立て式家具市場シェアの45%を占め、2031年までCAGR 6.71%で拡大すると予測されています。

- 流通チャネル別では、B2C/小売が2025年の組み立て式家具市場シェアの58%を占め、オンライン小売は2031年までCAGR 8.17%で拡大すると予測されています。

- 地域別では、北米が2025年の組み立て式家具市場シェアの35%を占め、アジア太平洋地域は2031年までCAGR 6.93%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の組み立て式家具市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DIYおよびパーソナライゼーション文化がRTA普及を拡大 | +1.2% | 北米(米国、カナダ)、西欧(ドイツ、英国)、都市部アジア太平洋(中国の主要都市、韓国)を中心にグローバルで早期成果 | 中期(2〜4年) |

| モジュール式・多機能デザインと手頃な価格がユースケースを拡大 | +1.5% | アジア太平洋中核(中国、インド、日本)、北米とEU都市圏への波及、縮小するアパートの床面積 | 中期(2〜4年) |

| サステナビリティとエコフレンドリー素材が購買意思決定を形成 | +0.9% | 北米とEU、ESPR/DPPコンプライアンスおよびFSC/PEFC認証に対する消費者の選好が牽引 | 長期(4年以上) |

| 住宅建設と世帯形成が需要を下支え | +1.8% | アジア太平洋(インド、ベトナム、インドネシア)および北米サンベルト主要都市圏で顕著な影響を伴うグローバル | 短期(2年以内) |

| EU ESPR/デジタル製品パスポートが修理可能でトレーサブルなRTAを優遇 | +0.6% | EU27カ国、EUへの市場アクセスを求めるトルコ、ポーランド、中国の輸出志向メーカーへの間接的影響 | 長期(4年以上) |

| AmazonのSIPPパッケージングインセンティブがRTAのユニット経済性を改善 | +0.4% | AmazonのロジスティクスネットワークがもっともDenseな北米とEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

DIYおよびパーソナライゼーション文化がRTA普及を拡大

DIY規範とパーソナライゼーションへの衝動が、フラットパックセットの訴求力を予算重視の選択肢から、賃借人・所有者を問わず創造的で柔軟な家具選択肢へと拡大しています。ツールフリーシステムは、複数回の引越しにわたって迅速・安定・反復可能な組み立てを可能にすることで参入障壁を下げており、利便性と携帯性を重視する都市部の賃借人にとって重要な要素となっています。複数のフラッグシップレンジは、電動工具を不要にしながら繰り返しの組み立てサイクルを通じてフィット感、仕上がり、構造的完全性を維持するコネクターおよびウェッジの革新を組み込み、セルフアセンブリ製品の知覚品質を高めています。顧客による仕上げや再仕上げを受け入れるニュートラルフィニッシュプログラムおよびラミネートソリューションも拡大しており、購入者がより低コスト・低リスクで外観と質感をカスタマイズできるようになり、返品削減と金具・インサートなどの付属品購入の増加に貢献しています。ツールレスデザインに対する業界の評価は、組み立てのしやすさがニッチな付加機能ではなく定義的な特徴となったことを示しており、2024年のアワードプログラムが組み立て式(RTA)家具市場における幅広いケースグッズの組み立て時間を短縮するコネクターシステムを認定しています[2]G-MARK.ORG https://www.g-mark.org/en/gallery/winners/26871?unitCodes=10&years=2024. 。

モジュール式・多機能デザインと手頃な価格がユースケースを拡大

密集した都市圏における空間的制約は、コンパクトな間取りの中で仕事・収納・接客を担うモジュール式ケースワーク、拡張可能なダイニングシステム、コンバーチブルシーティングの役割を高め続けています。RTA家具市場では、再構成、スタッカブルユニット、アドオンモジュールを重視した拡張レンジにこれが反映されており、消費者は部屋全体を一度に揃えることなく段階的に拡張できるため、段階的な予算計画と整合しています。ショーケースコレクションは、手で組み立て・拡張・再形成できるピースを中心に柔軟性を前面に出しており、小売業者はソファやダイニングなど高検討度の購入をサポートするために触感的な評価を可能にするショールームと組み合わせています。同じ小売業者は大型フォーマット店舗への投資を進め、ショールーミングへの対応と高額商品への信頼構築を図りながら、RTA家具市場では引き続きデジタルチャネルが注文の大半を占めています。予測期間中、ミドルレンジ価格帯のモジュールレンジの成長は低価格コモディティセットを上回ると予想されており、購入者は世帯の変化に対応できる耐久性と視覚的一貫性を求めています。

サステナビリティとエコフレンドリー素材が購買意思決定を形成

主要地域では環境基準が主流の選択・コンプライアンス要件に移行しており、分解設計とトレーサビリティがフラットパックシステムの構造・ライフサイクルと整合しています。RTA家具市場は、リサイクルコンテンツ、低排出バインダー、循環型回収・修繕プログラムがブランド信頼を強化しながら、修理可能性と検証済み調達を優先する今後の規制スケジュールを満たす場面で恩恵を受けます。リサイクル木材パーティクルボードと文書化された原材料投入を推進する製品戦略は、メーカーが原木価格変動へのエクスポージャーを低減し、欧州向けクロスボーダー販売のコンプライアンス信頼性を高めるのに役立ちます。デザインのシンプルさと最小限のツール使用に関するアワードマイルストーンと公的コミットメントも、輸送中の損傷率低下と高密度梱包を支援し、RTA家具市場における関連する輸送費・炭素排出の優位性をもたらします。素材開示を公表し、店舗・オンライン体験のプログラム的アップグレードを追求する小売業者・メーカーは、サステナビリティのポジショニングが明確かつ検証可能な場合に、より高いコンバージョン率の恩恵を受ける立場にあります。

住宅建設と世帯形成が需要を下支え

世帯形成と住宅建設活動は、RTA家具市場の中核をなすキッチン、収納、ホームオフィスセットアップの購買サイクルにとって引き続き重要な要素です。米国の建築資材関税は新築住宅のコスト基盤を引き上げ、下流の家具予算とチャネルミックスに影響を与えており、購入者は支出を抑えながら必須カテゴリーを先送りしないセルフアセンブリオプションへとバランスを取り直しています。金利が正常化し新築住宅パイプラインが安定するにつれ、寝室・居間の補充・リフレッシュサイクルが、耐久性のあるラミネートとモジュール拡張パスを備えたミドルレンジRTAアソートメントの購入者層を広げると期待されています。eコマース主導のプレイヤーは持続的な顧客エンゲージメントを報告しており、一部の都市圏での店舗開設は、RTA家具市場においてデジタルスケールを維持しながら高タッチカテゴリーのアタッチ率向上を目的としています[3]ABOUTWAYFAIR.COM https://www.aboutwayfair.com/category/company-news/wayfairs-physical-retail-expansion-continues-new-atlanta-store-coming-in-2026。アジア太平洋地域では、都市化と所得上昇がキッチンやワードローブの初回購入者の強固な複数年基盤を形成しており、フラットパックソリューションが予算・設置の制約に対応しながら小部屋レイアウト全体でスタイルの一貫性を維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料・投入コストの変動性(木質パネル、鉄鋼、輸送費) | -1.4% | 北米(カナダの木材関税)と欧州(エネルギー集約型MDF生産)で特に圧力が強いグローバル | 短期(2年以内) |

| 組み立て済み家具および中古家具オプションとの競合 | -0.8% | ヴィンテージ・スリフト文化とマーケットプレイスプラットフォームが成熟している北米とEU | 中期(2〜4年) |

| 米国の転倒安定性基準(STURDY/ASTM F2057-23)がコンプライアンス負担を増大 | -0.3% | 米国国内サプライチェーンで早期成果が見られる国内 | 中期(2〜4年) |

| 中国製RTAキャビネット・洗面台に対する米国のAD/CVD関税が輸入コストを増大 | -0.5% | 北米、特に中国からケースグッズを輸入する米国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料・投入コストの変動性(木質パネル、鉄鋼、輸送費)

メーカーは、RTA家具市場においてマージンを圧縮しSKU計画を複雑にするパネル価格の不均一性、金属ハードウェア投入、輸送費変動に引き続き対処しています。鉄鋼は引き出しスライド、ヒンジ、フレームにおける顕著なスイング要因であり、最近の北米価格動向により購入者は急騰へのエクスポージャーを低減するために契約期間とインデクセーションを調整しています。輸送状況はピーク時の混乱より安定していますが、ルート変更と局所的な機材不足は依然としてアジア〜北米フローのリードタイム延長またはコスト増加につながり、RTA家具市場のクイックシップ価値提案に摩擦を加えています。北米では、木材・鉄鋼への建築資材関税が新築コストのベースラインを引き上げ、下流の家具コストに波及し、組み立てによってステッカー価格の圧力を緩和するミドルレンジフラットパックオプションへと購入者をシフトさせる可能性があります。事業者はコンポーネントの垂直統合、ニアショア調達、金属含有量削減または締結具統合のためのデザイン簡素化で対応しており、RTA家具市場のレジリエンスを支えています。今後2年間、価格規律とSKU合理化は、コスト転嫁と価格感応度の高いカテゴリーにおけるコンバージョンリスクのバランスを取りながら、生産者の優先事項であり続けると予想されます。

組み立て済み家具および中古家具オプションとの競合

成熟市場の消費者は、ホワイトグローブ配送パッケージを通じて組み立て済み代替品に豊富にアクセスできるようになっており、RTA家具市場においてフラットパックセットを歴史的に優位にしてきた利便性のギャップが縮小しています。中古チャネルも拡大・使いやすくなっており、新品とヴィンテージを組み合わせたブレンド購入を支援し、同等のRTA価格帯に追加的な圧力をかけています。高検討度カテゴリーでは、オムニチャネル小売業者がショールームへの投資を倍増させ、RTA家具市場においてオンラインアソートメントのスピードと幅を維持しながら触感的な評価によるコンバージョン向上を図っています。ツールフリーシステムとクイックアセンブリフィッティングがユーザー体験を改善し返品を削減する製品革新が対抗力を提供し、同等価格帯のターンキーオファーに対するシェア防衛を支援しています。明確な組み立て体験とモジュールアップグレード、強力なアフターサポートを組み合わせた小売業者は、RTA家具市場において組み立て済みまたは中古購入にデフォルトしかねない顧客を維持する立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:オフィスセグメントがハイブリッドワーク家具の急増を牽引

ホーム家具は2025年の収益の62.65%を占め、RTA家具市場における初回購入の中核をなす寝室セット、キッチンキャビネット、収納ユニットの中心的役割を反映しています。キッチンプログラムはこの基盤の中で高額価値を獲得しており、ブランドは標準的な家電に対応しながら小さな都市の間取りとスターターホームの予算に合わせたセミカスタムレイアウトを可能にするモジュール式キャビネットオファリングを拡大しています。ワードローブは造り付け収納が限られた密集した都市圏で依然として重要であり、オンラインプランニングツールが部屋固有の構成を可能にし、RTA家具市場における返品削減と配送加速に貢献しています。ダイニングセットと拡張可能なテーブルは、在宅食事の増加と柔軟な接客ニーズに支えられた安定した需要を示しており、リビングルーム収納は世帯がメディア・仕事・遊びを共有スペースに統合するにつれて成長を続けています。セグメント全体で、利便性とコスト規律がホームカテゴリーを安定させており、組み立てが明らかに迅速かつ耐久性があるところでRTA家具市場は恩恵を受けています。

オフィス・商業用家具は最も成長の速い用途であり、2031年までCAGR 7.35%で成長し、ハイブリッドワークの普及、雇用主の費用補助、従業員とともに移動または空間最適化のために再構成できるモジュール式ワークステーションに支えられています。調達チームはミドルレンジ価格帯での耐久性を重視し、輸送費と現場組み立て時間を削減するフラットパックオプションを好み、企業・中小企業のリフレッシュにおいてRTA家具市場を高めています。ホームオフィスサブカテゴリーも、特に小売業者がオムニチャネルショールーミングと迅速なデジタルフルフィルメントを組み合わせて高検討度購入を獲得する場面で、デスク・エルゴノミックシーティング・収納タワーにわたって回復力を維持しています。商業用不動産オーナーがスペースを改装・適正化するにつれ、フレキシブルパーティションとモバイル収納ユニットが注目を集め、RTA家具業界においてツールフリーシステムのアドレス可能な基盤を拡大しています。したがって、用途ミックスはホーム関連購入の規模とオフィス・商業用途のより速いペースのバランスを取り、RTA家具市場の全体的な成長プロファイルを強化しています。

素材別:プラスチック複合材がサステナビリティの波に乗り存在感を拡大

木質パネルは2025年に47.62%のシェアを占め、RTA家具市場におけるケースグッズおよびキャビネット構造での確固たる役割を裏付けています。パーティクルボードとMDFはラミネート表面の費用対効果の高い基材であり続け、連続プレス生産は量産ラインにおける一貫した品質と厳密な公差を支えています。排出規制の圧力は引き続き樹脂選択とパネル仕様に影響を与え、メーカーを低排出目標と素材開示を支えるバインダーと仕上げへと誘導しています。欧州では調達とトレーサビリティの取り組みも加速しており、RTA家具市場においてリサイクルコンテンツと検証済みカストディチェーンを実証できるブランドに恩恵をもたらしています。木質素材の結果は、コア屋内用途での性能優位性を維持するコスト管理とコンプライアンス投資の適切なミックスです。

プラスチックとポリマーは最も成長の速い素材カテゴリーであり、2031年までCAGR 6.63%で成長し、軽量性、耐候性、屋外・収納ラインへの検証済みリサイクル投入の長期的な可能性に支えられています。重量削減はコンテナ利用率とハンドリング効率を改善し、RTA家具市場における大型商品の配送コスト削減に意味のある貢献をしています。ブランドがリサイクルコンテンツの主張と耐摩耗・耐湿性の表面仕上げを拡大するにつれ、プラスチックはコアケースグッズの木材を置き換えることなく純粋に実用的な商品を超えた信頼性を獲得しています。金属コンポーネントはフレームと機能的ハードウェアの中心であり続け、RTA家具市場に影響を与える価格変動に対処するためにパーツ統合とマルチソーシングに焦点を当てたコスト管理努力が行われています[4]GORDIAN.COM https://www.gordian.com/resources/steel-price-updates. 。総じて、素材の状況は木質基材が最大シェアを保持しながら、ポリマーがサステナビリティの語りとロジスティクス上の優位性においてRTA家具市場で着実に存在感を拡大するバランスの取れたアプローチを支えています。

価格帯別:ミドルレンジ製品が志向性とアクセシビリティのバランスを実現

ミドルレンジ製品は2025年に45%のシェアを占め、2031年までCAGR 6.71%で成長すると予測されており、RTA家具市場においてエントリーレベルセットからの最も強いトレードアップ行動を反映しています。その魅力は、管理可能な価格帯で目に見えるアップグレードを提供するより良いラミネート、エッジ処理、モジュール拡張性にあり、フラットで出荷され自宅で迅速に組み立てられます。これらのプログラムは、スタイルの一貫性と機能的パフォーマンスへの購入者の期待と、タワーや拡張品を後から追加するなど段階的な購入を好む予算とを橋渡しします。耐久性の向上は交換サイクルを延ばし、顧客満足度を改善し、返品を削減し、RTA家具市場における統合アクセサリーのアタッチ率を支えます。原材料コストがゆっくりと正常化するにつれ、ミドルレンジメーカーは仕様規律と品質・利便性を強調するキュレートされたデザインを通じて価格決定力を維持するはずです。

エコノミー層は価格感応度の高い地域とオンラインマーケットプレイスで販売量を維持していますが、パネルとハードウェアのコスト上昇がマージンを圧迫し、バリュープレイヤーはRTA家具業界においてアソートメントを絞り込みデザインを簡素化するよう促されています。プレミアムRTAはニッチにとどまり、カスタマイゼーションとブランドの美学が高価格を支えていますが、コンシェルジュサービスを伴う組み立て済み代替品との直接競合に直面しています。一部のチャネルではバーベル型パターンが見られますが、主流の需要は価格・品質・モジュール柔軟性のバランスが最も強いミドルレンジに集約されています。予測期間中、サプライチェーンが納期通りの可用性と一貫した仕上げ品質を維持できれば、ミドルレンジはリードを拡大する立場にあります。より強力なオンライン可視化と新規開設ショールームで主要商品を体験できるオプションが、RTA家具市場におけるこれらの成果を強化するはずです。

流通チャネル別:オンライン小売が市場参入戦略を書き換え

B2C/小売チャネルは2025年に58%のシェアを占めましたが、このミックスの中でオンライン小売が際立っており、デジタルファーストモデルがRTA家具市場においてショールーム経済を吸収しながら2031年までCAGR 8.17%で成長しています。オンラインプラットフォームはより広いアソートメント、ソーシャルプルーフ、低い間接費から恩恵を受け、ロジスティクス密度が決定的な優位性となるフラットパックカテゴリーでより鋭い価格設定を可能にしています。小売業者は現在、デジタルファネルを一部の大型フォーマット店舗で補完し、主要なデジタル需要獲得を維持しながら高検討度SKUの触感的な検証を提供しています。倉庫スタイルの店舗ネットワークは即時ピックアップとDIY重視のアクセサリーに引き続き関連性があり、これらの店舗はRTA購入に適したクリック&コレクトワークフローのためにeコマースと緊密に統合されています。長期的には、最も回復力のあるモデルは、顧客がカテゴリーと予算のニーズに最も合った方法で発見・設定・フルフィルメントできるようにチャネルの強みを融合させる可能性が高いです。

B2B/プロジェクトチャネルは、標準化・耐久性・デザインニュートラルなコレクションが調達の複雑さを軽減するホスピタリティ、オフィス、住宅プログラムで引き続き牽引力を得ています。垂直統合されたコンポーネントオファリングを持つサプライヤーは、完成品小売とB2Bパーツ需要の両方にサービスを提供することでスケールを収益化し、RTA家具市場において収益を多様化し工場稼働率を安定させています。機関投資家がサステナビリティ基準を正式化しライフサイクルコストを考慮するにつれ、ツールフリー組み立てと修理しやすいデザインが回転率とメンテナンスにおける運用上の優位性で際立っています。段階的な設置を行うプロジェクトもモジュール性を活用して資産を無駄にすることなく時間をかけて拡張でき、RTA家具市場において柔軟性を必要とする予算サイクルにとって魅力的な特徴です。最終的な効果は、共有サプライチェーンと重複する製品プラットフォームを通じて小売とプロジェクトチャネルが相互に強化するエコシステムです。

地域分析

北米は2025年の世界収益の35%を占め、引き続きコアな利益プールですが、RTA家具市場において予測成長率は2026年〜2031年にかけてアジア太平洋地域を下回ります。米国は地域の需要・供給ダイナミクスを支配しており、木材・鉄鋼への関税が新築・改修のベースラインコストに加わり、フラットパック商品の購入ミックスと優先チャネルを形成しています。DIY文化と広範なホームインプルーブメント小売ネットワークが、迅速に出荷・組み立てできる収納・オフィス・寝室カテゴリーのコンバージョンを支えています。オムニチャネルプレイヤーが一部の都市圏に大型フォーマット店舗を開設するにつれ、ソファやダイニングなど高検討度カテゴリーがショールーム検証から恩恵を受ける一方、RTA家具市場ではデジタル注文が引き続き販売量を支配しています。カナダの統合パネル生産能力は地域の可用性を支えていますが、断続的な供給逼迫を経験しており、RTA家具市場における調達多様化とコンポーネント在庫の必要性を強化しています。予測期間中、地域の成長見通しは郊外とサンベルト市場全体での安定した世帯形成と継続的なホームオフィスリフレッシュサイクルに支えられています。

欧州の成長プロファイルは、RTA家具市場における分解設計、修理、検証済み調達と整合するサステナビリティと循環経済政策によって形成されています。IKEAは引き続き支配的な存在であり、2025年度の収益は263億ユーロ(284億米ドル)で、新ラインにわたってツールフリー組み立て戦略が顕著な欧州に集中した存在感を持っています。調達フットプリントのシフトは政策と地政学的変化に従い、より深いトレーサビリティとリサイクルコンテンツ投資を持つブランドが混乱を回避しプレミアム需要を獲得する立場にあります。パネル生産のエネルギーコストは素材選択に影響を与え、特定の施設ではより高エネルギー集約型のMDFよりパーティクルボードが好まれることが多く、隣接地域からの輸入バランシングが地域供給を補完しています。欧州のRTA家具市場は成熟したeコマース基盤とクリック&コレクトモデルからも恩恵を受け、レガシーショールームの間接費を必要とせずに大型商品のラストマイルコストを削減しています。予測期間中、コンプライアンス対応とサステナビリティ認証が地域において測定可能な差別化と価格決定力を促進する可能性が高いです。

アジア太平洋地域は最も成長の速い地域であり、2031年までCAGR 6.93%で成長し、RTA家具市場において世界販売量の大きなシェアを占めると予測されています。インドと東南アジアの都市化と新世帯形成がキッチン、ワードローブ、ホームオフィスセットの初回購入を支え、主要パネルカテゴリーにわたる生産能力拡大が可用性を安定させています。デザインと利便性に対する消費者の期待は高まり続けており、地域の小売業者はRTA家具市場の急速な成長軌跡に合わせたフットプリントとアソートメント戦略への投資を進めています。ツールフリー組み立てとモジュールシステムは、より頻繁に引越しをし柔軟なレイアウトを重視する賃借人と若い購入者に特に響いています。地域メーカーが輸出パイプラインを構築し地域流通を深化させるにつれ、アジア太平洋地域の供給エンジンと需要成長センターの両方としての役割がRTA家具市場で拡大し続けています。

競合状況

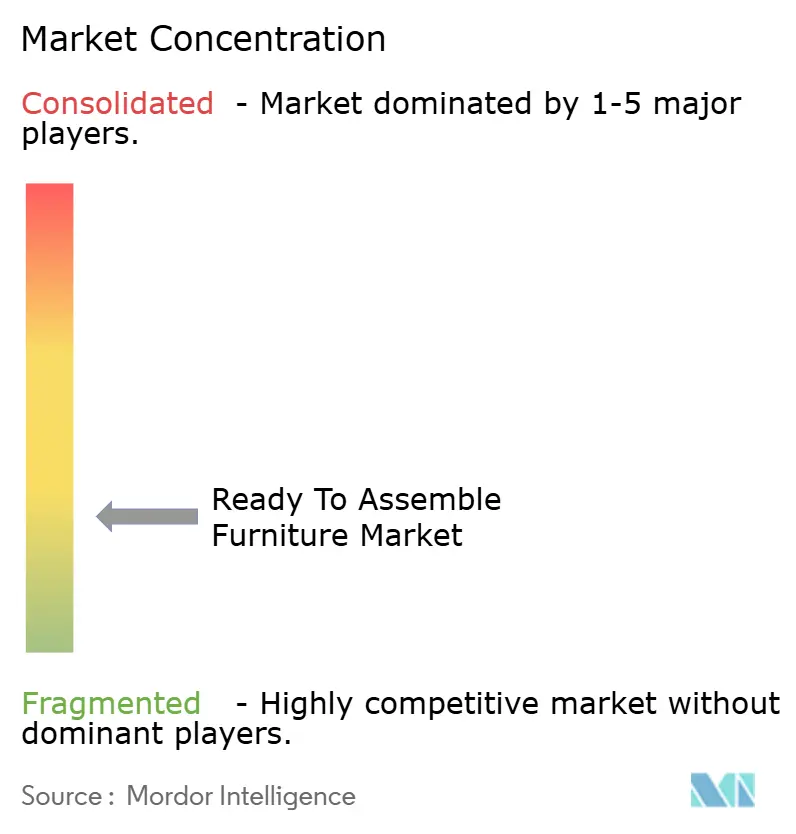

RTA家具市場は世界的に分散しており、上位5社の合算市場シェアは40%を大きく下回り、地域専門業者とプライベートラベルがコスト、可用性、文化的適合性で競争する余地を残しています。IKEAは2025年度の収益263億ユーロ(284億米ドル)でカテゴリーを牽引し、欧州およびその他のコア地域にわたって修理可能性と使いやすさの要件と整合するツールフリー組み立てデザインへの持続的な注力を維持しています。北米のリーダーは投入コストダイナミクスとカテゴリーミックスにより良く対応するために戦略をシフトしており、ある主要メーカーはその製造スケールを収益化し、完成品に加えて引き出しボックス、ドア、パネルでピアブランドにサービスを提供するB2Bコンポーネントベンチャーを立ち上げました。この垂直拡張は収益を多様化し、RTA家具市場において輸入依存のアソートメントを混乱させる可能性のある関税サイクルに対するヘッジを支援します。競争上のレバーは、したがって純粋な価格を超えて、より速い組み立てと低い損傷に転換される調達レジリエンス、コンプライアンス対応、デザインシンプルさを含むように拡大しています。

既存企業の間では、国内コスト構造がRTA家具市場での競争力を侵食する中、生産フットプリントを統合し輸入主導レンジへの比重を高める再編も見られます。2025年、北米の主要ブランドが残存する国内RTA生産を閉鎖し、再編費用を計上し、2026年に明確なマージン目標を持つ合理化された部門の下で高パフォーマンスSKUを統合するよりリーンな輸入重視アプローチへと転換しました。小売側では、デジタルファーストプレイヤーが物理フォーマットに進出し、注文の大半は依然としてオンラインで発生しながらショールームが高検討度購入のクロージングを支援しています。スカンジナビアの小売業者による新規国への並行拡大が欧州、中東、南北アメリカ全体での競争を強化し、デジタル機能への店舗レベルの投資がRTA家具市場におけるオムニチャネルエンゲージメントへの長期的なシフトを強調しています。

ツールを不要にし組み立て時間を短縮する革新は、RTA家具市場において製品体験とロジスティクスの両方における差別化の源として際立っています。組み立て時間を大幅に短縮しネジを不要にするコネクターシステムは、知覚品質を高め、より幅広い購入者層にとってセルフアセンブリの見通しを魅力的にしています。これらの特徴をマーチャンダイジングと説明書で前面に出す小売業者とブランドは、より低い返品率と高い満足度を見る傾向があります。同時に、メーカー間のコンポーネント垂直統合と小売業者間のキュレートされたモジュールプログラムは、信頼性、組み立てシンプルさ、補充スピードをRTA家具市場の主要な競争変数として強調する収束する戦略を示しています。分散した供給と進歩する製品デザインのミックスは、コスト管理と明確な品質・使いやすさを結びつけることができる挑戦者にとって継続的な機会を示唆しています。

組み立て式家具業界リーダー

Sauder Woodworking Co.

Dorel Industries Inc. (Dorel Home)

Tvilum A/S

Nitori Holdings Co., Ltd.

IKEA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:JYSKは10カ国で20店舗の新規開設計画を発表しました。JYSKは古い店舗をモダンな3.0コンセプトに更新するだけでなく、継続的な拡大努力の一環として秋シーズンに向けた準備も進めています。

- 2025年4月:IKEAはストックホルム2025コレクションを発表しました。これは96点を擁する過去最大のエディションであり、特許取得済みのウェッジダボフィッティングによるツールフリー組み立てと、快適性と再構成可能性のバランスを取るために複数のプロトタイプを経て開発されたモジュール式ソファを特徴とし、DIYの利便性と柔軟な居住空間ソリューションに対する消費者需要に直接応えています。

- 2025年3月:Wayfairはジョージア州アトランタに2番目の大型フォーマット店舗の場所を発表し、2026年に開店予定です。これは、初年度に72万人以上の来店者を集めイリノイ州の家具販売を押し上げたイリノイ州ウィルメットのフラッグシップ店の成功を受けたもので、デジタルファーストオペレーションと高検討度カテゴリーの物理的ショールーミングを組み合わせるオムニチャネル戦略を検証しています。

世界の組み立て式家具市場レポートの調査範囲

国民経済計算、経済、セグメント別の新興市場トレンド、市場ダイナミクスの重要な変化、市場概要の評価を含む世界のRTA家具市場の完全な背景分析がレポートに含まれています。

| ホーム家具 | 椅子 |

| テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど) | |

| ベッド | |

| ワードローブ | |

| ソファ | |

| ダイニングテーブル/ダイニングセット | |

| キッチンキャビネット | |

| その他のホーム家具(バスルーム、屋外など) | |

| オフィス家具 | 椅子 |

| テーブル | |

| 収納キャビネット | |

| デスク | |

| ソファ・その他ソフトシーティング | |

| その他のオフィス家具 | |

| ホスピタリティ家具 | |

| 教育用家具 | |

| 医療用家具 | |

| その他の用途(公共施設、ショッピングモール、官公庁など) |

| 木材 |

| 金属 |

| プラスチック・ポリマー |

| その他素材 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| B2C/小売 | ホームセンター |

| 専門家具店 | |

| オンライン | |

| その他の流通チャネル | |

| B2B/プロジェクト |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 用途別 | ホーム家具 | 椅子 |

| テーブル(サイドテーブル、コーヒーテーブル、ドレッシングテーブルなど) | ||

| ベッド | ||

| ワードローブ | ||

| ソファ | ||

| ダイニングテーブル/ダイニングセット | ||

| キッチンキャビネット | ||

| その他のホーム家具(バスルーム、屋外など) | ||

| オフィス家具 | 椅子 | |

| テーブル | ||

| 収納キャビネット | ||

| デスク | ||

| ソファ・その他ソフトシーティング | ||

| その他のオフィス家具 | ||

| ホスピタリティ家具 | ||

| 教育用家具 | ||

| 医療用家具 | ||

| その他の用途(公共施設、ショッピングモール、官公庁など) | ||

| 素材別 | 木材 | |

| 金属 | ||

| プラスチック・ポリマー | ||

| その他素材 | ||

| 価格帯別 | エコノミー | |

| ミドルレンジ | ||

| プレミアム | ||

| 流通チャネル別 | B2C/小売 | ホームセンター |

| 専門家具店 | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/プロジェクト | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

RTA家具市場の2026年〜2031年の規模と成長見通しはどのようなものですか?

RTA家具市場規模は2026年に177億8,000万米ドルであり、コンパクトな居住トレンド、オンライン小売の拡大、修理設計との整合に牽引され、CAGR 7.36%で2031年には252億4,000万米ドルに達すると予測されています。

RTA家具市場において現在需要をリードするセグメントはどこですか?

ホーム家具が2025年の市場シェアの62.65%をリードしており、初回購入とリフレッシュサイクルを支える寝室、キッチン、収納への安定した需要を反映しています。

2031年までにRTA家具市場で最も速く成長する地域はどこですか?

アジア太平洋地域が最も成長の速い地域であり、都市化、所得上昇、供給と需要の両方を高める生産能力拡大に支えられ、2031年までCAGR 6.93%で成長します。

RTA家具市場の軌跡を形成している素材と価格帯はどれですか?

木質パネルは2025年に47.62%のシェアを占め、プラスチックとポリマーは6.63%で最も速い成長を示しました。ミドルレンジ製品は45%のシェアを占め、CAGR 6.71%で成長すると予測されています。

RTA家具市場全体でチャネル戦略はどのように進化していますか?

B2C/小売は2025年に58%を占め、オンライン小売が最も速く成長しており、2031年までCAGR 8.17%です。高検討度購入をサポートするために一部の大型フォーマットショールームが追加されており、デジタルをコアに維持しています。

2024年以降のRTA家具市場で際立つ競争上の動きは何ですか?

IKEAのストックホルム2025ツールフリーコレクションが組み立て革新を強調し、SauderがB2Bコンポーネント部門を立ち上げ、Dorelが輸入重視モデルに統合し、Wayfairがオムニチャネルリーチを強化するために大型フォーマット店舗に拡大しました。

最終更新日: