人工腱および靭帯市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

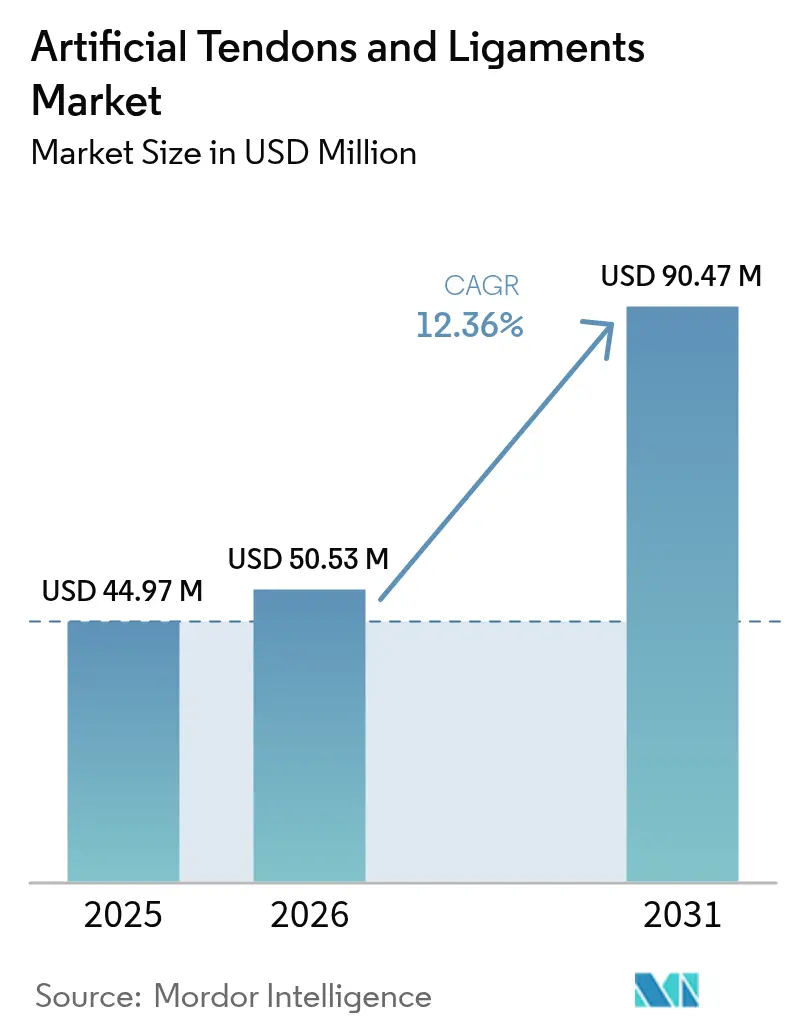

| 市場規模 (2026) | 50.53 百万米ドル |

| 市場規模 (2031) | 90.47 百万米ドル |

| 成長率 (2026 - 2031) | 12.36% CAGR |

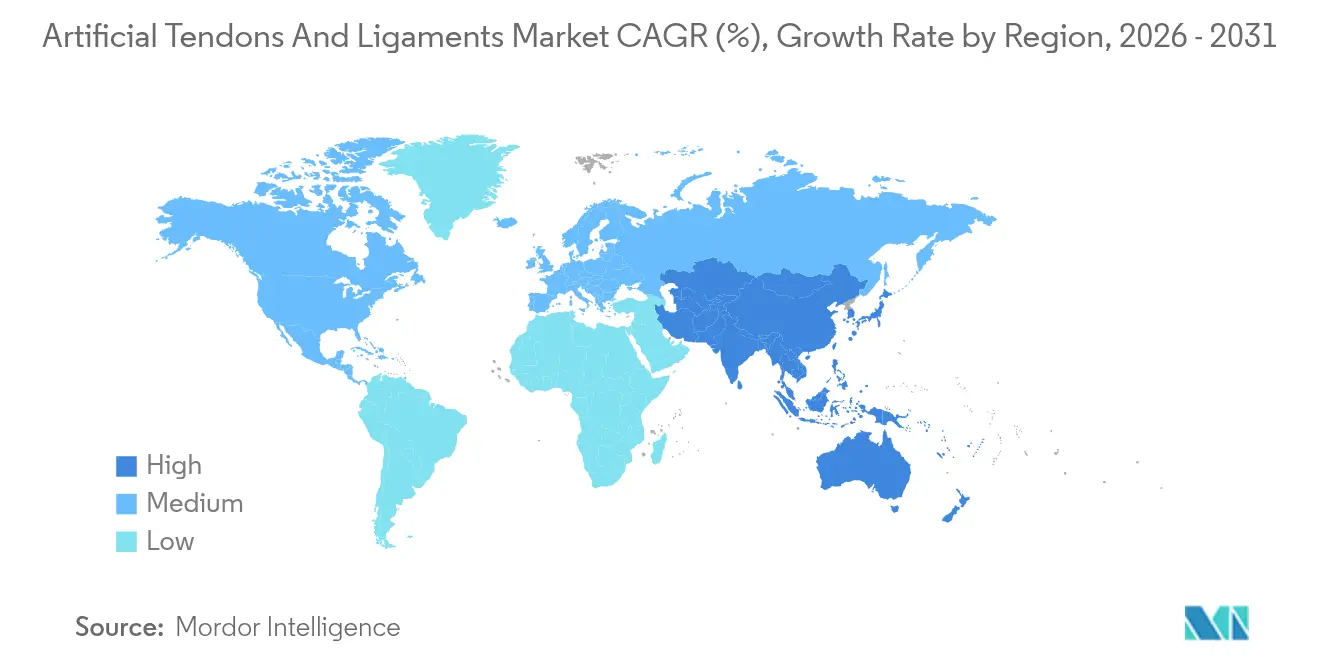

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

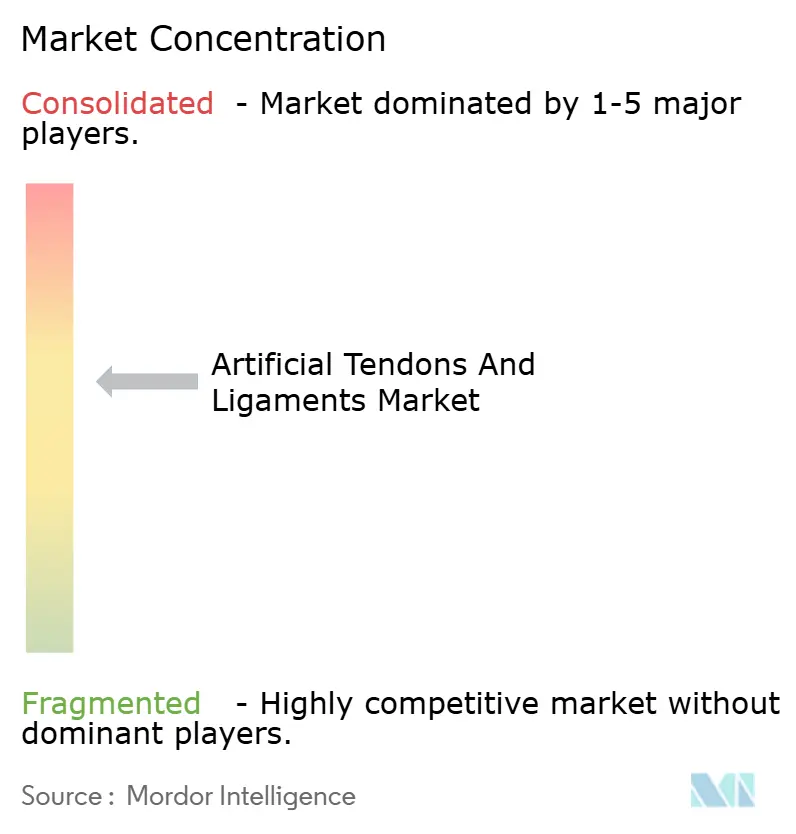

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工腱および靭帯市場分析

2026年の人工腱および靭帯市場規模は5,053万米ドルと推定され、2025年の4,497万米ドルから成長し、2031年には9,047万米ドルに達する見通しで、2026年から2031年にかけて12.36%のCAGRで成長します。スポーツ関連靭帯外傷の増加、低侵襲技術へのシフト、外来手術の急速な拡大が需要を後押ししています。欧州は38%の収益シェアでリーダーシップを維持する一方、アジア太平洋地域はスポーツ参加率の上昇を背景に最速の13.1% CAGRを記録しています。膝関節損傷が58%のシェアで件数を主導していますが、足・足首の術式は13.8%で加速しています。競争の激しさは合成PET-LARSシステムに集中していますが、17.2%拡大しているハイブリッド3Dプリントスキャフォールドが技術的転換を示しています。現在は病院が大半の症例を担っていますが、外来手術センターが整形外科的能力を拡大し、市場で最も成長の速いエンドユーザーとなっています。StrykerによるArtelonの買収などの戦略的M&Aは、業界の統合と差別化されたバイオマテリアルの追求を裏付けています。

レポートの主要ポイント

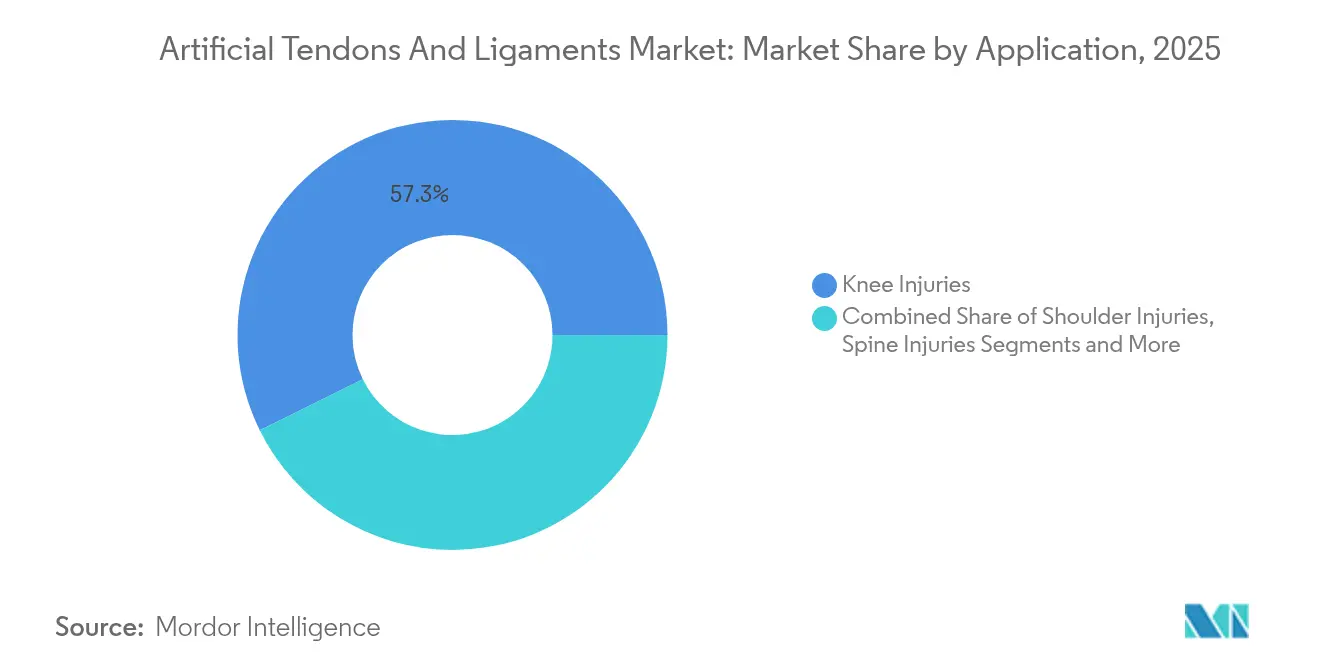

- 用途別では、膝関節損傷が2025年の人工腱および靭帯市場シェアの57.30%を占め、足・足首は2031年にかけて13.62%のCAGRで拡大する見込みです。

- インプラントタイプ別では、合成PET-LARSが2025年の人工腱および靭帯市場規模の63.20%のシェアを占め、ハイブリッド3Dプリントスキャフォールドは2031年にかけて16.85%のCAGRで成長する見通しです。

- 材料別では、PETが2025年に65.10%の収益シェアを維持し、シルクは2031年にかけて15.05%のCAGRを記録する見込みです。

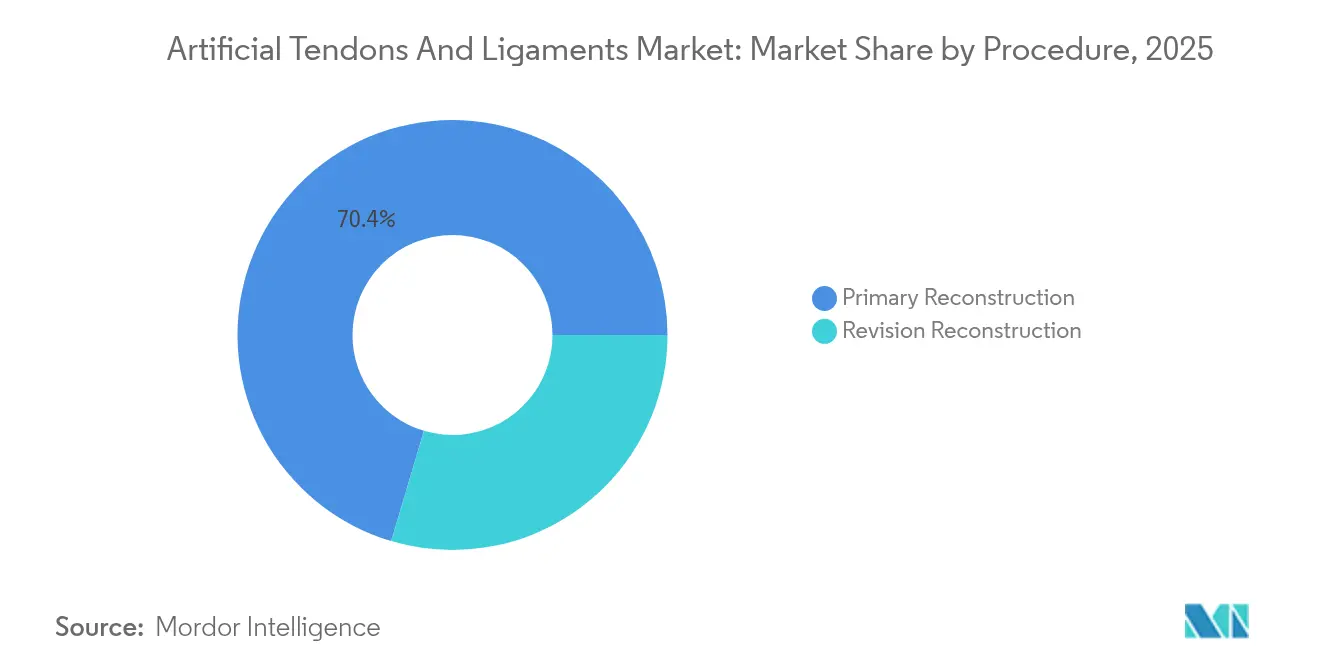

- 術式別では、一次再建が2025年の人工腱および靭帯市場規模の70.40%を占め、再置換再建は2031年にかけて13.67%のCAGRで進展しています。

- エンドユーザー別では、病院および専門整形外科センターが2025年に61.10%のシェアでリードし、外来手術センターは2031年にかけて最高の13.54%のCAGRが見込まれます。

- 地域別では、欧州が2025年に37.60%の収益でリードし、アジア太平洋地域は2031年にかけて最速の12.92%のCAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の人工腱および靭帯市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スポーツ関連 靭帯外傷の急増 | +3.2% | 世界全体(北米、 欧州が最高) | 短期(2年以内) |

| 低侵襲技術への 選好 | +2.8% | 世界全体 | 中期(2〜4年) |

| 外来 整形外科手術の拡大 | +1.9% | 北米、 欧州、先進アジア太平洋 | 中期(2〜4年) |

| 次世代 臨床データの蓄積 | +1.7% | 世界全体 | 中期(2〜4年) |

| OEMによる ハイブリッドバイオ合成材料への投資 | +2.5% | 世界全体(初期利益は 北米、欧州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スポーツ関連靭帯外傷の世界的発生率の上昇

年間の前十字靭帯(ACL)再建術は現在40万件に達し、人口10万人あたり18件の受傷率に相当し、アスリートにおける発生率はさらに高くなっています。経済的負担はリハビリテーションおよび生産性損失にまで及び、回復期間を短縮するソリューションへの需要を押し上げています。北米と欧州は、組織的なスポーツ参加と靭帯再建術を償還する保険適用により、最も強い牽引力を感じています。アジア太平洋地域における新興スポーツリーグは新たな術式件数とラストマイル成長をもたらしています。その結果、病院および外来手術センター(ASC)は、即時の機械的安定性と早期競技復帰を実現する高度なグラフトオプションへの投資を進めています。

低侵襲技術への選好の高まり

関節鏡手術は現在、靭帯再建術の85%以上を占めています[1]Li Ma et al.、「組織工学のためのシルクフィブロインベーススキャフォールド」、Frontiers in Bioengineering and Biotechnology、frontiersin.org。2024年の臨床エビデンスによると、自家腱をLARSデバイスで補強した場合、従来の技術と比較して術後1か月および3か月の機能スコアが高いことが示されています。外科医は、軟部組織への侵襲を最小限に抑え、麻薬性鎮痛薬の使用を減らし、当日退院を可能にするオールインサイドアプローチを好みます。デバイスメーカーは、シングルポータル器具と互換性のある薄型プリロード合成グラフトを提供することで対応し、高件数のASCネットワーク全体における現在の術式トレンドを支援しています。

外来整形外科手術インフラの拡大

ASCの整形外科症例数は2022年から2023年にかけて84%増加し、2020年代半ばまでに整形外科術式の68%がASCに移行するとの予測があります。ASCベースの靭帯再建術のコストは病院価格より35〜45%低く、支払者および自己保険雇用主を引き付けています。CMSはASCの靭帯修復に対する適用コードを拡大し、件数移行をさらに加速させています。ASCのワークフローに合わせた使い捨て器具キットおよびプレ滅菌インプラントを供給するメーカーは、優先的な棚スペースと外科医のロイヤルティを獲得しています。

2025年のメタアナリシスでは、合成補強により再断裂のオッズ比が0.17に低下し、従来のグラフトと比較してスポーツ復帰のオッズ比が1.58に上昇することが示されました。LARSシステムは中年患者においてLysholmスコア90.61および低い3.8%の失敗率を報告しています。FDA承認のBEARインプラントは2020年以降4,000人以上の患者を治療し、レジストリデータが良好なアウトカムを確認しています。このようなエビデンスは数十年来の懐疑論を払拭し、プレミアムデバイスの償還に向けた支払者の経路を開きます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 過去の失敗に起因する 外科医の懐疑論 | -1.8% | 世界全体 | 中期(2〜4年) |

| 高いインプラントおよび 術式コスト | -1.4% | アジア太平洋、ラテンアメリカ、 中東・アフリカ | 短期(2年以内) |

| 規制要件の 厳格化 | -1.2% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

過去の失敗に起因する外科医の根強い懐疑論

2024年の文献レビューで詳述されているように、初期の合成グラフトは機械的破損および滑膜炎により撤退を余儀なくされました。その時代に訓練を受けた外科医は依然として慎重であり、10年間の追跡データが得られるまで採用を遅らせています。教育シンポジウムおよびレジストリ報告は信頼のギャップを埋めることを目指していますが、懐疑論は特にコミュニティ病院における購買サイクルを依然として遅らせています。

コスト敏感な経済圏における高いインプラントおよび術式コスト

プレミアムハイブリッドグラフトは自家グラフトソリューションの3〜5倍のコストがかかる場合があります。低中所得国では自己負担比率が高く、患者の採用を減少させ、外科医に低コストオプションの選択を強いています。先進国においても、支払者はプレミアム償還を正当化するための医療経済ドシエを要求します。その結果、主要都市圏以外での採用が価格圧力により抑制される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:膝関節が主導、足・足首が加速

膝関節再建術は2025年の人工腱および靭帯市場シェアの57.30%を占め、世界で約40万件のACL手術が実施されました。膝関節治療における人工腱および靭帯市場規模は、スポーツ医学の件数、高齢者の活動増加、および再置換シナリオにおけるPET-LARS補強を支持するエビデンスを背景に着実に拡大する見通しです。

足・足首損傷は13.62%のCAGRで最も速く成長しており、外側靭帯複合体に特化した新しいインプラントが後押ししています。Medlineの2025年ATFL補強デバイスはこのセクターの商業的勢いを示しています。外科医は自家グラフト採取が制限される部位での機械的安定性を向上させる合成オプションを求めています。高件数の足病学センターを持つ病院は現在、足首靭帯修復を当日リハビリテーションプロトコルと組み合わせ、エピソードあたりの収益を拡大しています。

肩関節修復は腱板再断裂率に対処する合成補強ソリューションの恩恵を受け、脊椎および股関節への適用はニッチにとどまりますが、特殊な3Dプリント設計により勢いを増しています。総じて、膝関節以外の適用が人工腱および靭帯市場全体の幅を広げ、製品ミックスの収益性を向上させています。

インプラントタイプ別:PET-LARSがリード、ハイブリッドスキャフォールドが急増

合成PET-LARSインプラントは2025年に63.20%のシェアを保持し、40年にわたる機械的信頼性データに支えられています。PETデバイスの人工腱および靭帯市場規模は、広範な規制承認と外科医の習熟度とともに拡大しています。PET-LARSがACL修復を補強した場合、再断裂のオッズ比が0.17であることがエビデンスで示されています。

ハイブリッド3Dプリント構造体は2031年にかけて16.85%のCAGRを記録しており、即時強度と生物学的統合を組み合わせたデバイスへの需要を反映しています。OEMはマルチスケールバイオミミクリー(多孔質腱鞘およびナノハイブリッドコラーゲン模倣繊維)を採用して組織内成長を促進しています。早期採用者は、機械的安定性と生物学的特性の両方が重要な再置換および複雑な一次症例にハイブリッドグラフトを位置付けています。このセグメントの急速な拡大は、研究開発予算と買収ターゲットを材料科学イノベーターへと再配分しています。

材料別:PETが主流を維持、シルクが台頭

PETは引張強度と数十年にわたる臨床実績を背景に65.10%の市場シェアでリーダーシップを継続しています。メーカーはPETの疲労耐性を損なうことなく細胞接着を高めるための表面エッチングおよびバイオアクティブコーティングを追求しています。シルクは破壊的な候補として台頭しており、天然タンパク質モチーフを再現する人工クモ糸の突破口を背景に15.05%のCAGRで拡大しています。初期のシルクデバイスは有望な弾性および生分解プロファイルを示しており、規制上の進展を待ちながら幅広い整形外科的用途への展開が期待されています。

術式別:一次再建が主導、再置換が上回る

一次再建はコンタクトスポーツおよびピボット動作スポーツにおける初回損傷が依然として多いため、症例の70.40%を占めています。合成グラフトがトンネル拡大および自家グラフト供給不足を回避するため、再置換手術における人工腱および靭帯市場シェアは急速に増加しています。再置換のCAGR13.67%は、2段階手術を1回の術式に変換する速硬化骨グラフト代替材を使用したシングルステージ技術によるものです。合成グラフトが手術室時間と入院期間を短縮する場合、支払者は再置換の採用を支持します。

エンドユーザー別:病院が主導、ASCが拡大

病院は複雑な多靭帯ワークロードと画像診断へのアクセスにより61.10%のシェアを維持していますが、ASCの件数は13.54%のCAGRで増加しています。ASCにおける人工腱および靭帯市場規模の成長は、支払者によるケアサイトのコスト抑制推進と患者の短期入院選好を反映しています。デバイスメーカーはASCのスループットとスタッフの制約に適したパッケージング、器具、および滅菌サイクルを最適化しています。

地域分析

欧州は37.60%のシェアでリードしており、合成靭帯への歴史的な開放性とプレミアムデバイスに資金を提供する償還構造に支えられています。フランスやドイツなどの国ではLARSグラフトが広く移植されていますが、新たなMDR(医療機器規則)への適合が新製品の上市を遅らせる規制上の作業負荷を加えています。サッカーやスキーなどのスポーツと高齢化するアスリート人口が高い術式需要を維持しています。

北米は年間約20万件のACL再建術と加速するBEARインプラントの普及を背景に2位に位置しています。外来へのシフトが戦略計画を支配しており、ASCが整形外科術式の68%を実施しています。早期採用チャネルがシングルポータル技術と互換性のある低侵襲ハイブリッドグラフトへの需要を育んでいます。

アジア太平洋地域は、保険適用の拡大、スポーツリーグの成長、および堅調な医療ツーリズムを背景に最速の12.92%のCAGRを記録しています。中国の国内プレーヤーが価格競争を激化させる一方、日本はグローバルパイプラインイノベーションに貢献するシルクベースのバイオマテリアルの突破口をもたらしています。インドの都市部スポーツ医学クリニックは、根強い価格感度にもかかわらず肩関節および足・足首市場を強化しています。

南米および中東・アフリカは主要都市圏を中心に緩やかな成長を示しています。ブラジルはACL件数を押し上げる熱狂的なサッカー文化を活用し、GCC諸国は居住者と医療ツーリストの両方にサービスを提供するスポーツ医学センターに政府系ファンドを配分しています。通貨変動と不均等な保険適用がプレミアムインプラントの購買決定を左右しています。

競合環境

市場は中程度に分散しているものの統合が進んでいます。Strykerによる2024年のArtelon買収は、差別化された合成固定製品をスポーツ医学ラインに追加しました[3]Stryker、「StrykerがArtelon, Inc.の買収に関する最終合意を発表」、stryker.com。CorinのLARSシステムは最も歴史ある合成グラフトとしてブランドエクイティを維持しています。Zimmer BiometとSmith+Nephewは、PETを超えた多様化を図るため、大学との共同研究を通じてシルクおよびハイブリッド技術を追求しています。

ハイブリッドスキャフォールドのイノベーターは、ポートフォリオ刷新を求める多国籍企業に積層造形の知的財産をライセンス供与することで存在感を高めています。競争の激しさは、無作為化試験において自家グラフトに対する非劣性を示し、高い取得コストの中で支払者の適用を確保することに集中しています。ホワイトスペースの機会は、訓練中の靭帯損傷が1,000曝露あたり0.42件の割合で発生する防衛医療システムにあります。市場参入の成功は、堅牢でフィールド対応可能なキットと迅速なリハビリテーションアウトカムの提供にかかっていることが多いです。産学連携がバイオポリマーおよび表面化学の強化を加速させ、外科医の懸念を最終的に払拭する長期アウトカムデータの確保を目指しています。

人工腱および靭帯業界のリーダー企業

Arthrex Inc.

Stryker Corp.

Corin Group

Xiros Ltd. / Neoligaments

Cousin Biotech

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Medline Industriesは、ACFAS 2025においてATFL修復を対象とした合成靭帯補強インプラントを発売しました。

- 2024年6月:Strykerは軟部組織固定ポートフォリオを拡大するためArtelonの買収を完了しました。

世界の人工腱および靭帯市場レポートの調査範囲

本レポートの調査範囲によると、靭帯および腱は緻密な顆粒状結合組織のカテゴリーに属し、筋骨格系の適切な機能に不可欠です。人工靭帯とは、新しい腱鞘が発達する間、断裂した靭帯を一時的に置換するために使用されるポリプロピレンなどのポリマーで作られた支持材料です。人工腱および靭帯市場は、用途(膝関節損傷、足・足首損傷、肩関節損傷、その他)および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 膝関節損傷(前十字靭帯、後十字靭帯) |

| 肩関節損傷(腱板、SLAP) |

| 足・足首損傷(前距腓靭帯、アキレス腱) |

| 脊椎損傷 |

| 股関節損傷 |

| 合成(PET-LARS、炭素繊維、超高分子量ポリエチレン) |

| 生物学的補強(コラーゲンコーティングPET、ブタ小腸粘膜下組織) |

| ハイブリッド3Dプリントスキャフォールド |

| ポリエチレンテレフタレート(PET) |

| ポリプロピレン |

| 炭素繊維 |

| シルクおよびその他のバイオポリマー |

| 一次再建 |

| 再置換再建 |

| 病院および専門整形外科センター |

| 外来手術センター |

| スポーツ医学クリニック |

| 防衛・軍事病院 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| その他の地域 |

| 用途別 | 膝関節損傷(前十字靭帯、後十字靭帯) | |

| 肩関節損傷(腱板、SLAP) | ||

| 足・足首損傷(前距腓靭帯、アキレス腱) | ||

| 脊椎損傷 | ||

| 股関節損傷 | ||

| インプラントタイプ別 | 合成(PET-LARS、炭素繊維、超高分子量ポリエチレン) | |

| 生物学的補強(コラーゲンコーティングPET、ブタ小腸粘膜下組織) | ||

| ハイブリッド3Dプリントスキャフォールド | ||

| 材料別 | ポリエチレンテレフタレート(PET) | |

| ポリプロピレン | ||

| 炭素繊維 | ||

| シルクおよびその他のバイオポリマー | ||

| 術式別 | 一次再建 | |

| 再置換再建 | ||

| エンドユーザー別 | 病院および専門整形外科センター | |

| 外来手術センター | ||

| スポーツ医学クリニック | ||

| 防衛・軍事病院 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2031年の人工腱および靭帯市場の予測値はいくらですか?

市場は12.36%のCAGR軌道で2031年までに9,047万米ドルに達する見込みです。

最も速く拡大しているアプリケーションセグメントはどれですか?

足・足首靭帯修復が2026年〜2031年にかけて13.62%のCAGRで成長をリードしています。

インプラントタイプシェアにおけるPET-LARSの優位性はどの程度ですか?

PET-LARSシステムは2025年の収益の63.20%を占め、セグメントのリーダーシップを維持しています。

外来手術センターが市場成長にとって重要な理由は何ですか?

ASCは35〜45%のコスト削減を提供し、2020年代半ばまでに整形外科症例の68%を担うと予想されており、インプラント需要を牽引しています。

PETに次いで最も高い成長ポテンシャルを示す材料はどれですか?

シルクベースのバイオマテリアルは優れた生体適合性とバイオミメティック特性により15.05%のCAGRで進展しています。

最も速く成長している地域はどこで、その理由は何ですか?

アジア太平洋地域はスポーツ参加率の上昇、医療インフラの拡大、医療ツーリズムの成長に牽引され12.92%のCAGRを記録しています。

最終更新日: