ラミネーティング接着剤市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

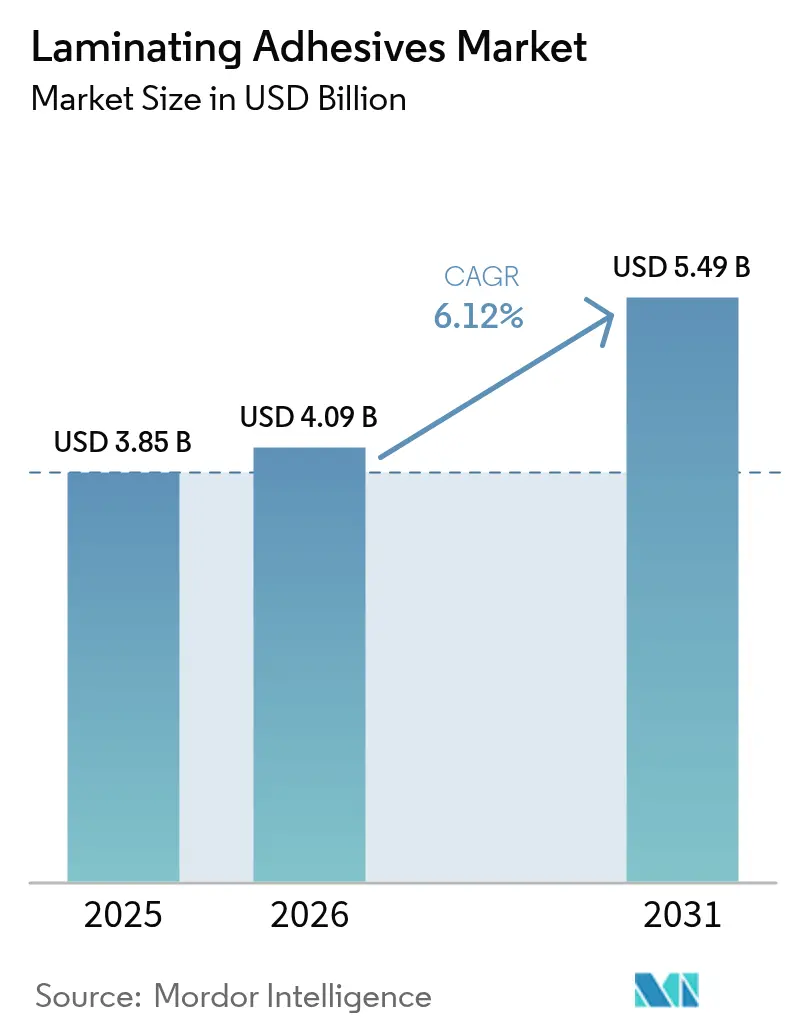

| 市場規模 (2026) | 4.09 十億米ドル |

| 市場規模 (2031) | 5.49 十億米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラミネーティング接着剤市場分析

ラミネーティング接着剤市場規模は2026年に40億9,000万米ドルと推定され、2025年の38億5,000万米ドルから成長し、2031年には54億9,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 6.12%で成長します。食品・医薬品・電子商取引用小包における軟包装への持続的な需要と、化学物質規制の強化がこの安定した拡大を支えています。ブランドオーナーは揮発性有機化合物(VOC)排出量を削減するために無溶剤または水系ソリューションを指定するようになっており、先進的なポリウレタン(PUR)およびアクリル化学の採用加速を促しています。アジア太平洋地域の工業化加速、北米における堅調な医療機器生産、欧州における厳格な循環経済規則が、製品開発の優先事項を総合的に形成しています。競争優位性は、垂直統合、規制対応能力、およびコストと性能目標を満たすバイオベース原材料のスケールアップ能力にかかっています。

主要レポートのポイント

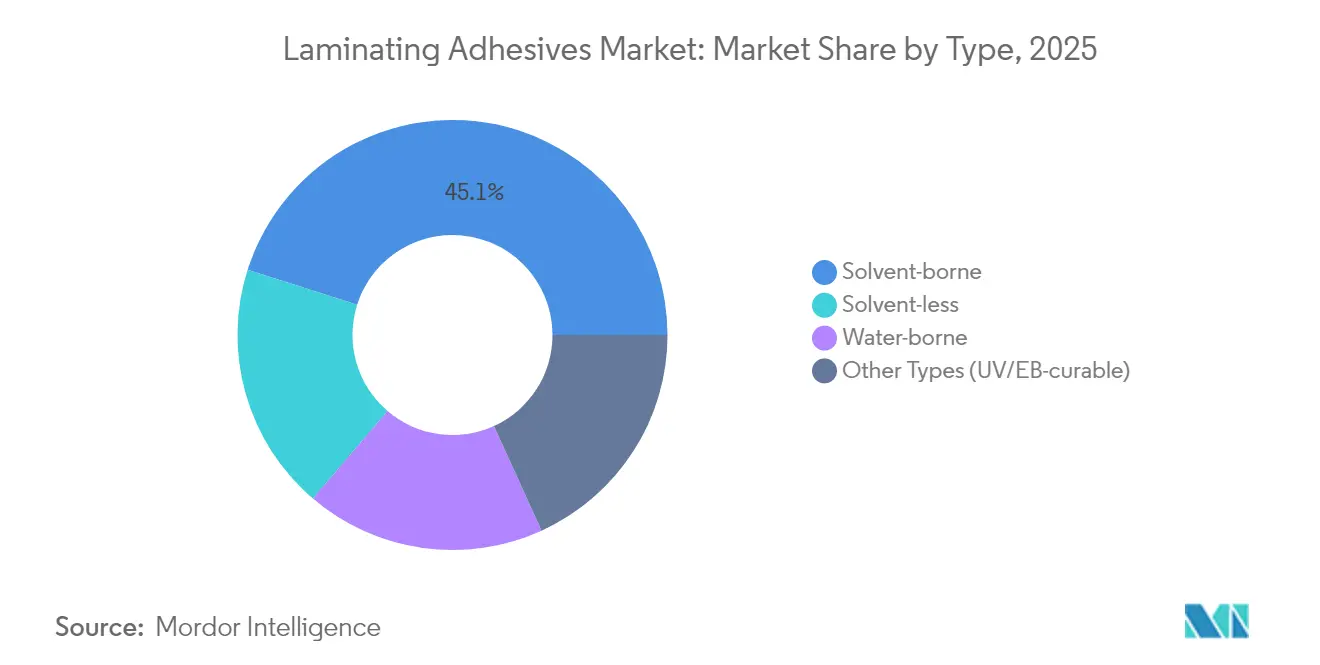

- タイプ別では、溶剤系製剤が2025年のラミネーティング接着剤市場シェアの45.10%をリードしました。無溶剤システムは2031年までCAGR 7.36%で成長する見込みです。

- 樹脂化学別では、ポリウレタンが2025年のラミネーティング接着剤市場規模の46.72%のシェアを保持し、アクリルは2031年までCAGR 7.95%で拡大する見通しです。

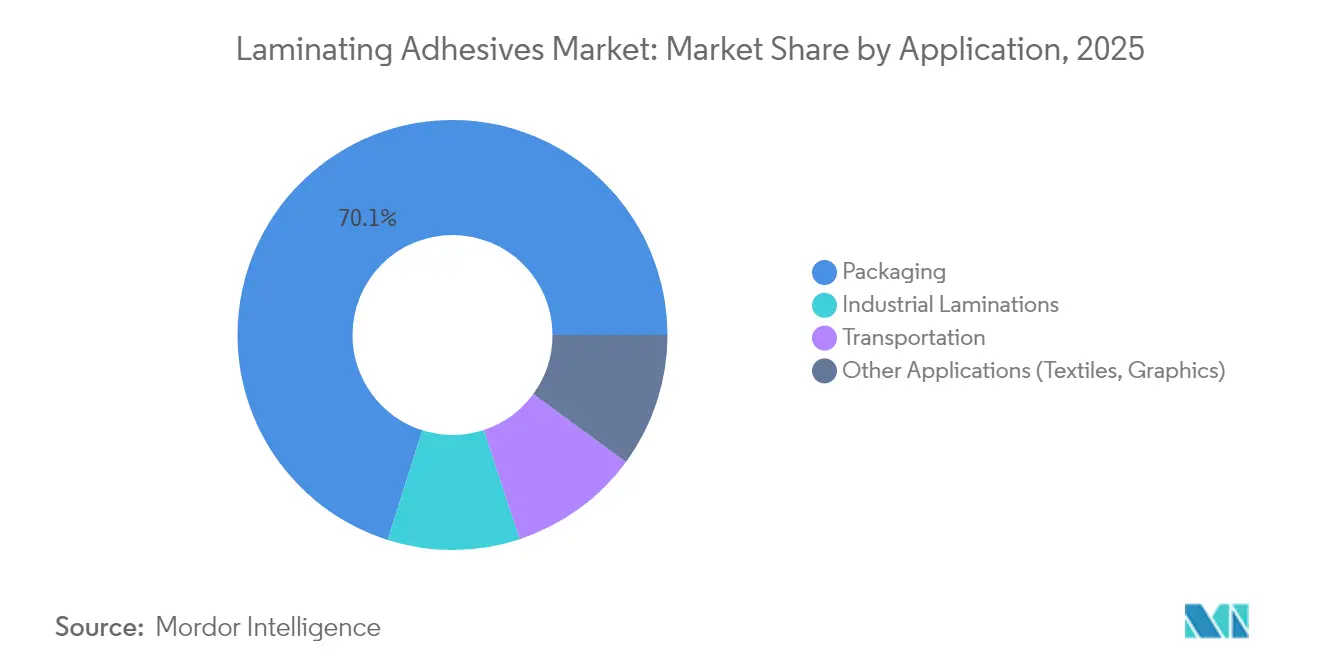

- 用途別では、包装が2025年のラミネーティング接着剤市場規模の70.12%を占め、2031年までCAGR 7.88%で拡大しています。

- 地域別では、アジア太平洋が2025年のラミネーティング接着剤市場シェアの48.70%を占め、2026年から2031年にかけてCAGR 6.95%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のラミネーティング接着剤市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 軟包装食品包装の堅調な成長 | +1.8% | アジア太平洋・北米が主導するグローバル | 中期(2~4年) |

| 医療用軟包装・IVバッグラミネーションの急増 | +1.2% | 北米・EU、アジア太平洋へ拡大 | 長期(4年以上) |

| 高性能マイラーラミネートを求める電子商取引小包ブームの拡大 | +1.5% | グローバル、都市部に集中 | 短期(2年以内) |

| 高速タンデムラインにおける無溶剤PURシステムの採用 | +0.9% | アジア太平洋が中核、北米へ波及 | 中期(2~4年) |

| モノマテリアルリサイクル対応ラミネートへのブランドオーナーの推進 | +1.1% | EUが主導、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軟包装食品包装の堅調な成長

軟包装の年間3.2%の拡大により、2028年までに3,416億米ドルに達すると予測される中、FDA 21 CFR第175条および中国の国家食品接触接着剤規格GB 4806.15-2024に準拠した移行抵抗性ラミネーティング接着剤への需要が引き続き高まっています。コンバーターは、高レトルト工程中のシール完全性を確保しながら多層構造間の風味移行を防ぐために、正確な熱活性化プロファイルを必要としています。主要サプライヤーは、EUジイソシアネート閾値を下回る低モノマーPURグレードによって差別化を図り、コンプライアンスのリードタイムを短縮しています。グローバル食品ブランドは定量的移行試験をますます義務付けており、社内分析機能とグローバル規制ドシエを持つベンダーが優位に立っています。ラミネーティング接着剤市場は、エネルギー使用量を削減し職場安全性を高める無溶剤ラインのスケールアップによってこの変化を活用しています。

医療用軟包装・IVバッグラミネーションの急増

キャスト押出フィルムはIVバッグの目視検査に不可欠な高い透明性を提供し、ブローフィルムラミネートは医薬品ポーチの耐穿刺性を高めます。ISO 10993生体適合性試験は高い参入障壁を設け、新規参入者を制限し、認定グレードのプレミアム価格を強化しています。ウェアラブル医療機器は、接着性と無痛除去のバランスを取る皮膚に優しい接着剤のイノベーションを促進しています。規制当局はガンマ線、電子線、酸化エチレン工程全体にわたる滅菌安定性を要求しており、滅菌後も機械的強度を維持する化学物質に向けた研究開発を推進しています。北米のメーカーはGMP施設と実績文書を活用して長期的な病院契約を確保しています。

高性能マイラーラミネートを求める電子商取引小包ブームの拡大

主要都市回廊でのグローバル小包量は二桁成長を記録し、適正サイズ包装イニシアチブは自動充填シール機に対応した接着剤を必要としています。HenkelのTechnomelt E-COM G5 Eco-Coolは塗布温度を下げ、高いバイオベースコンテンツを提供しながらエネルギーを最大20%削減します。米国とEUの拡大生産者責任法は材料効率の高い設計に財政的インセンティブを生み出し、薄い基材でも完全性を維持するラミネーティング接着剤に報いています。消費者の簡単な開封への要望がティアテープとオンデマンドデボンド技術を促進しています。倉庫の冷凍から最終配送の熱まで対応するサービス温度範囲が中核仕様であり続け、マルチポリマーまたは反応性システムを推進しています。

モノマテリアルリサイクル対応ラミネートへのブランドオーナーの推進

EU包装・包装廃棄物規則は、2030年までにPET食品包装に30%のリサイクル含有量義務を制定し、2040年までに50%に引き上げます。接着剤サプライヤーは機械的リサイクル中のポリマー汚染を避けるためにクリーンなデボンドを確保しなければなりません。Dow、Henkel、Kratonによる25%の炭素フットプリント削減タッキファイアープログラムなどの共同研究開発は、業界のコミットメントを示しています[1]Dow Chemical、「Dow、HenkelおよびKratonによるバイオベースタッキファイアーに関する協力」、corporate.dow.com。軟包装協会のガイドラインはリサイクルストリームとの接着剤適合性をさらに成文化し、配合ロードマップを形成しています。グローバルCPGブランドからの市場牽引力が、循環経済目標にコミットした多国籍ブランドオーナーの間でオレフィン対応一液型システムの商業化を加速しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来溶剤に対するVOCおよびPFAS規制の強化 | -1.4% | EUが主導、北米が追随 | 短期(2年以内) |

| グリーン転換を制限するバイオベースポリオールのコスト上昇 | -0.8% | グローバル、特に価格敏感なセグメントに影響 | 中期(2~4年) |

| 熱に敏感な持続可能フィルムにおける熱予算の制限 | -0.6% | グローバル、食品包装に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

従来溶剤に対するVOCおよびPFAS規制の強化

米国EPAの40 CFR第59条は工業用接着剤に対して厳格なVOC上限を設定し、長年の溶剤製品の再配合を強制しています。2025年12月に発効するカリフォルニア州のプロポジション65に基づく酢酸ビニルの指定は、地域全体でラベリングおよび再配合コストを増加させます。同時に、EU規則は2026年8月までに食品包装中のPFAS合計を250ppbに制限し、PFAS不含化学物質への急速な移行を促進しています。コンプライアンス支出と再認定試験は研究開発予算を圧迫し、小規模コンバーターに不均衡な影響を与え、ラミネーティング接着剤市場内の統合を加速させています。

グリーン転換を制限するバイオベースポリオールのコスト上昇

BASFのバイオベースエチルアクリレートは30%低い炭素フットプリントを示していますが、コスト敏感な用途での大量採用を抑制するプレミアム価格で取引されています[2]BASF SE、「バイオベースエチルアクリレート—低炭素フットプリント接着剤原料」、basf.com。バイオ燃料および食用作物との原料競争が価格変動を激化させ、長期供給契約を複雑にしています。限られたグローバル生産能力が供給リスク認識を高め、一部のバイオベースグレードは依然として高温耐性において石油化学品に劣り、さらなる研究開発支出を必要としています。支持的な炭素価格設定またはグリーン補助金メカニズムがなければ、広範な代替は緩やかなままであり、ラミネーティング接着剤業界内の持続可能性アップグレードのペースを緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:無溶剤システムが技術進化を牽引

溶剤系製品は2025年のラミネーティング接着剤市場において45.10%のシェアを維持し、多用途な接着性とコンバーターへの定着した親しみやすさを反映しています。このセグメントは緩やかに拡大していますが、VOCに対する規制強化がプロセッサーにエネルギー集約型乾燥トンネルの再評価を促しています。そのため、無溶剤グレードはコンバーターがオーブンを排除しエネルギーコストを最大40%削減する高速タンデムラインを採用するにつれ、2031年に向けて力強いCAGR 7.36%を記録しています。水系分散液は中間的なニッチを占め、溶剤からの移行企業の学習曲線を緩和しながら環境上の利点を提供しています。新興のUVおよび電子線硬化型システムは、即時グリーン強度と低移行性を必要とするニッチ用途をターゲットにしています。

加工経済性がこの移行を支えています。反応性PURホットメルトはホットメルトの取り扱いの簡便さと熱硬化性樹脂の最終強度を提供し、デュプレックスおよびトリプレックスラミネーターの主要候補となっています。ヘブライ大学の研究者が実証したマイクロ波誘発光活性化接着剤は、オンデマンドリサイクルを可能にする次世代硬化メカニズムを示唆しています。幅広い技術ポートフォリオを持つサプライヤーは、包装・工業・輸送用途全体で一貫したパフォーマンスを保証しながら、段階的な設備アップグレードを通じてコンバーターをサポートすることで戦略的優位性を獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

樹脂化学別:ポリウレタンの優位性がアクリルの挑戦に直面

ポリウレタンの2025年のラミネーティング接着剤市場シェア46.72%は、広いサービス温度範囲と多層構造への優れた接着性に基づいています。数十年にわたる配合改良とFDAおよびEUドシエの豊富なライブラリにより、PURは要求の厳しい食品接触・自動車・医療用途に不可欠です。しかしアクリルシステムは、固有の耐候性、UV安定性、リサイクル指向のモノマテリアル包装との適合性により、CAGR 7.95%で最も速く成長しています。規制体制はアクリルの非イソシアネート骨格を支持し、新しいEUジイソシアネート規則に基づく作業者訓練義務を軽減しています。

既存企業内のイノベーションは継続しています。BASFのLupasolアディティブスイートは、滅菌またはレトルト要件を損なうことなく低エネルギー表面へのPUR接着性を向上させます。エポキシおよびエチレン酢酸ビニル(EVA)は、極端な耐薬品性またはコスト効率が優先される小さなニッチを占めています。化学物質の選択はますます使用終了シナリオを考慮するようになっており、リサイクル中にクリーンにデボンドし汚染を最小化する製品が、循環経済目標にコミットした多国籍ブランドオーナーの間で調達優先度を獲得しています。

用途別:包装の優位性が市場ダイナミクスを牽引

包装は2025年のラミネーティング接着剤市場規模の70.12%を占め、コンバーターが賞味期限を延長し物流コストを削減する軽量フィルムを優先するにつれ、2031年に向けてCAGR 7.88%で拡大しています。食品包装が主導し、厳格な官能試験に合格する低移行性・高レトルト接着剤を必要としています。医療包装はISO 10993生体適合性と滅菌安定性がプレミアム価格を正当化する高付加価値サブニッチを形成しています。消費財および工業用包装も同様に、企業の持続可能性誓約に沿うために無溶剤ソリューションを採用しています。

包装を超えて、工業用ラミネーションは建設パネル、電子アセンブリ、断熱層にわたり、熱・振動・化学的耐性を必要としています。輸送用途は自動車内装や航空宇宙複合材に構造用ラミネーティング接着剤を使用し、軽量性と高疲労強度を組み合わせています。テキスタイルラミネーションやグラフィックフィルムなどの小さなニッチは、用途固有のノウハウを活用するSikaのような高マージン専門メーカーに特化した機会を提供しています。この多様な需要マトリックスは安定した数量成長を支えながら、専門プレーヤーがプレミアムポジションを守ることを可能にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のラミネーティング接着剤市場シェアの48.70%を占め、2031年に向けてCAGR 6.95%で成長すると予測されています。中国のプロパン原料を活用した16億米ドルのアクリル酸投資はコストイノベーションの相乗効果を強調しています。インドの成長する中産階級とインフラプロジェクト、およびHenkelのマハラシュトラ州でのLoctite施設拡張が地域の生産能力を支えています。日本と韓国は電子機器とEVバッテリーモジュール向けの高精度配合に貢献し、緊密なサプライチェーンと強固な知的財産保護から恩恵を受けています。

北米は先進的な研究開発エコシステムと厳格な規制監督を活用し、持続可能な配合のブレークスルーを加速しています。医療機器および医薬品製造における同地域のリーディングロールは、FDA要件に沿った専門接着剤需要を促進しています。カナダの多環芳香族炭化水素(PAH)シーラントに対する規制はグローバルサプライヤーへの大陸の規制的影響を強調しています。メキシコのコスト競争力のある工場は自動車内装と消費者包装のNAFTAサプライチェーンを支援しています。

欧州はグローバル標準を形成し続けています。EUのリサイクル含有量義務の強化はコンバーター投資をリサイクル可能なPURおよびアクリルシステムに向けています。ドイツのエンジニアリング基盤は継続的なプロセス改善を促進し、フランスとイタリアは無溶剤アップグレードに依存する相当規模のコンバータークラスターを維持しています。南米と中東・アフリカは現在規模は小さいものの、インフラと消費者市場の拡大に伴い平均以上の成長を示しています。Saint-GobainによるFOSROCの10億2,500万米ドルの買収は、これらの地域の建設・工業セグメントへの高まる関心を強調しています。

競合環境

ラミネーティング接着剤市場は中程度の分散を示しています。Henkel、3M、BASFは統合された原料、グローバル技術センター、幅広い規制ドシエを活用してリーダーシップを維持しています。競争の激しさは持続可能性の信頼性に集中しています。3Mは事業の脱炭素化とPFASの排除に向けて20年間で10億米ドルを拠出し、ラミネーティング接着剤業界全体の透明性の基準を引き上げました。ArkemaはDowの工場の迅速な統合を目指し、無溶剤生産の加速と地域サービス範囲の拡大を約束しています。

ニッチイノベーターはヒマシ油ポリオールを使用したバイオポリウレタングレードを追求し、スタートアップは真に堆肥化可能な包装を目指した酵素分解性アクリルを開発しています。大手プレーヤーは接着剤と補助コーティング、プライマー、ディスペンシング機器をバンドルすることでシェアを守り、顧客を長期的な技術ロードマップに縛り付けています。

ラミネーティング接着剤業界のリーダー

3M

Henkel AG & Co. KGaA

Arkema (Bostik)

Dow

H.B. Fuller

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Dowは軟包装ラミネーティング接着剤事業をArkemaに1億5,000万米ドルで売却し、イタリア、米国、メキシコの溶剤系および無溶剤資産が対象となりました。

- 2024年11月:INXグループはCoatings & Adhesives Corporationを買収し、INX International Coatings and Adhesivesを立ち上げ、包装市場向けにインクソリューションと特殊コーティングを統合しました。

世界のラミネーティング接着剤市場レポートの範囲

ラミネーティング接着剤は離型紙に塗布された薄い接着剤層です。接着剤が塗布されると、紙が剥がされ、接着剤が部品の表面に接着した状態になります。ラミネーティング接着剤市場はタイプ、用途、地域別にセグメント化されています。市場はタイプ別に溶剤系、水系、無溶剤、その他のタイプにセグメント化されています。用途別では、市場は包装、工業用、輸送、その他の用途にセグメント化されています。レポートは主要地域の15カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は収益(百万米ドル)に基づいて行われています。

| 溶剤系 |

| 水系 |

| 無溶剤 |

| その他のタイプ(UV/EB硬化型) |

| ポリウレタン |

| アクリル |

| エポキシ |

| その他の樹脂化学(EVA、ポリオレフィン、ニトリル) |

| 包装 | 食品 |

| 医療 | |

| その他の包装 | |

| 工業用ラミネーション | |

| 輸送 | |

| その他の用途(テキスタイル、グラフィックス) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 溶剤系 | |

| 水系 | ||

| 無溶剤 | ||

| その他のタイプ(UV/EB硬化型) | ||

| 樹脂化学別 | ポリウレタン | |

| アクリル | ||

| エポキシ | ||

| その他の樹脂化学(EVA、ポリオレフィン、ニトリル) | ||

| 用途別 | 包装 | 食品 |

| 医療 | ||

| その他の包装 | ||

| 工業用ラミネーション | ||

| 輸送 | ||

| その他の用途(テキスタイル、グラフィックス) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ラミネーティング接着剤市場の現在の規模は?

ラミネーティング接着剤市場は2026年に40億9,000万米ドルであり、2031年までに54億9,000万米ドルに達すると予測されています。

ラミネーティング接着剤需要の最大部分を占める用途は何ですか?

包装が2025年のラミネーティング接着剤市場規模の70.12%を占めて主導しており、食品、電子商取引、医療用ポーチが牽引しています。

無溶剤システムが溶剤系接着剤より速く成長している理由は何ですか?

無溶剤システムは乾燥オーブンを排除し、エネルギー消費を最大40%削減し、コンバーターがより厳格なVOC規制に準拠するのを助け、2031年に向けてCAGR 7.36%を牽引しています。

規制は接着剤化学の選択をどのように形成していますか?

EUのPFAS規制と米国のVOC上限は、より安全なプロファイルと容易な規制承認を提供するアクリルおよび無溶剤PUR化学へのコンバーターの移行を促進しています。

最終更新日: