カタールタクシー市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

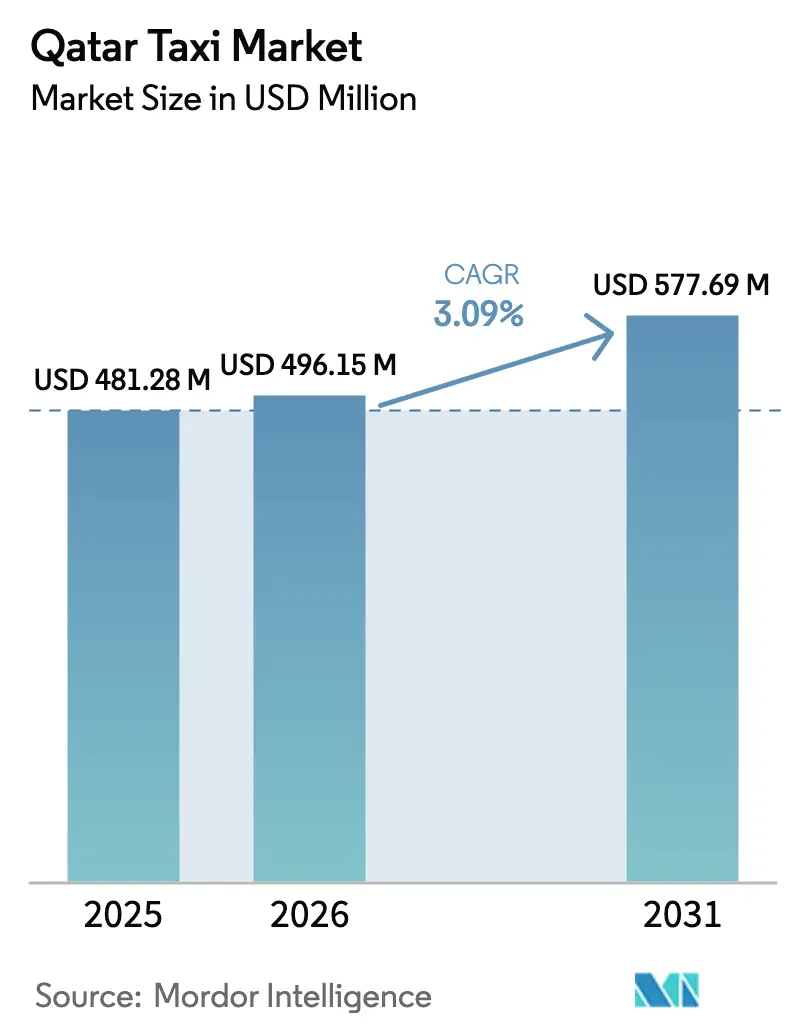

| 基準年の市場規模 (2025) | 481.28 百万米ドル |

| 市場規模 (2026) | 496.15 百万米ドル |

| 市場規模 (2031) | 577.69 百万米ドル |

| 成長率 (2026 - 2031) | 3.09% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタールタクシー市場分析

カタールタクシー市場規模は、2025年の4億8,128万米ドルから2026年には4億9,615万米ドルに増加し、2031年までに5億7,769万米ドルに達する見込みで、2026年〜2031年にかけてCAGR 3.09%で成長すると予測されています。安定した金額成長の裏では、ハイブリッド電気フリート、自律走行ロボタクシー、およびアプリベースの配車へという構造的な転換が進んでおり、カタールタクシー市場における需要パターン、運営コスト構造、および競争ダイナミクスを再形成しています。Mowasalat (Karwa)はこの転換を主導しており、タクシーの90%をハイブリッドドライブトレインに転換し、2025年12月には国内初のレベル4自律走行サービスを展開しました。この二重の取り組みは燃料価格の変動リスクを相殺するとともに、規制タクシーとライドヘイリング車両の間に存在するグローバルな稼働率格差への対応でもあります。

主要レポートのポイント

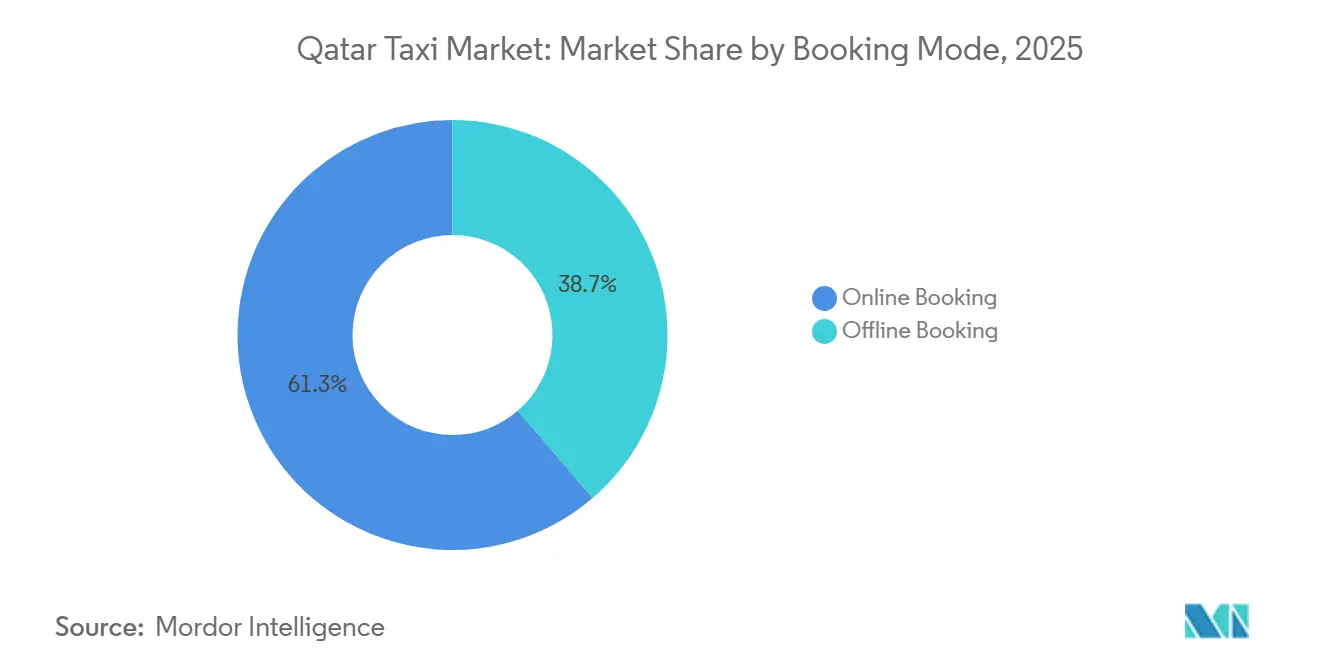

- 予約モード別では、オンラインチャネルが2025年のカタールタクシー市場シェアの61.27%を占め、オフラインチャネルは2031年までCAGR 2.5%でのみ拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年の収益シェアの83.35%を占め、2031年までCAGR 3.26%で成長しています。

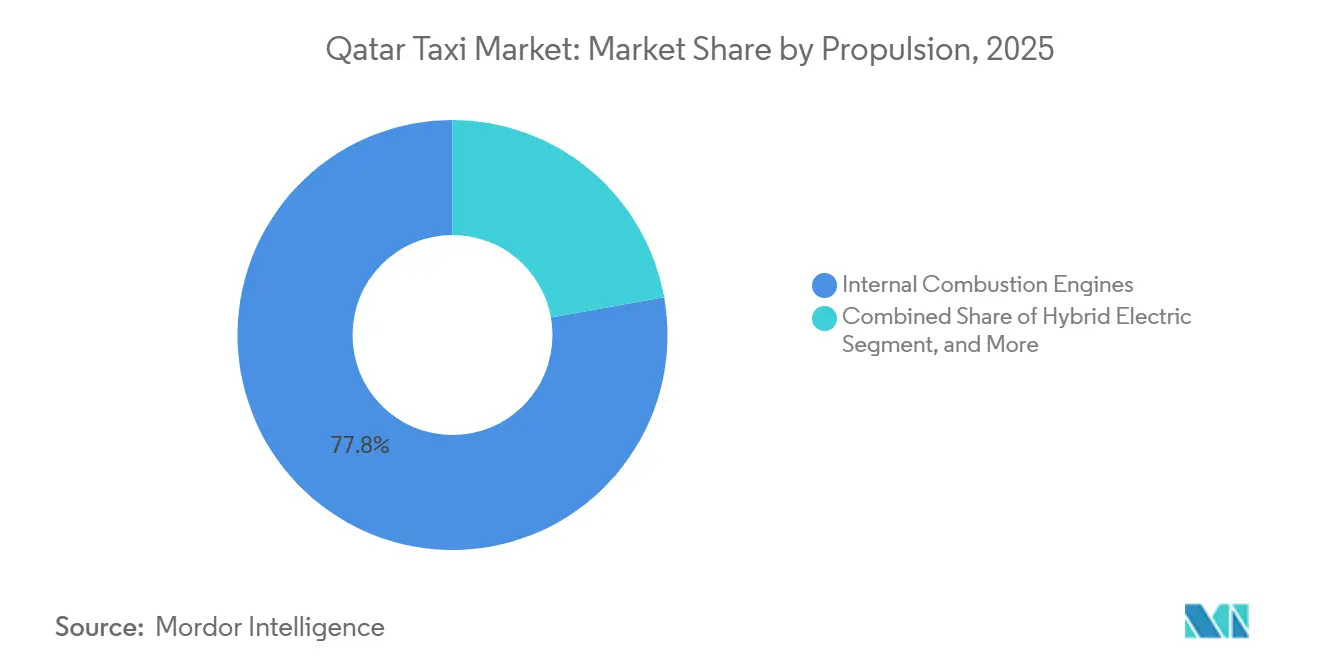

- 推進方式別では、ICE車両が2025年のカタールタクシー市場規模の77.81%を占め、BEVは同期間にCAGR 3.15%で加速する見込みです。

- 乗客セグメント別では、空港・観光客向け乗車が2025年のカタールタクシー市場シェアの43.37%をリードし、同セグメントは2031年までCAGR 3.21%で成長すると予測されています。

- 地域別では、ドーハが2025年の総金額の78.13%を占め、アル・ワクラーが最も成長の速い地域であり、2031年までCAGR 3.18%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カタールタクシー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ビジョン2030の下での観光回復 | +0.7% | 全国、ドーハ、ウェストベイ、ザ・パール、アル・ワクラーでピーク影響 | 長期(4年以上) |

| 政府主導のフリート電動化義務 | +0.6% | 全国、ドーハおよびアル・ライヤンに集中 | 中期(2〜4年) |

| サージプライシングの自由化 | +0.5% | 全国、ドーハおよび観光ゾーンで最も強い | 短期(2年以内) |

| 「スマートタクシーランク」による迅速な空港・タクシー統合 | +0.4% | ハマド国際空港、ドーハ地下鉄ハブへの波及 | 短期(2年以内) |

| カタール鉄道のファースト・ラスト・マイルパートナーシップ | +0.3% | ドーハ地下鉄回廊、ルサイル、エデュケーション・シティ | 中期(2〜4年) |

| 女性乗客向けピンクタクシーライセンス | +0.1% | 全国、ドーハおよびアル・ライヤンで早期成果 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ビジョン2030の下での観光回復

2025年には訪問者数が前年比で回復し、カタールタクシー市場の高マージンな空港、観光、およびレジャーセグメントが復活しました。ビジョン2030の年間600万人の入国者数目標は、人数の伸びとしては控えめに過ぎません。それでも、観光客は同日に複数回の移動を行い、居住者よりも価格感応度が低いため、タクシーの稼働率はより速く拡大します。サウジアラビア、インド、英国、ドイツ、および米国が主導する出発市場は、安定した乗客ミックスを維持しています。同時に、多言語アプリと非接触型決済への政府投資が、初めて訪れる観光客のオンボーディングを容易にしています。

政府主導のフリート電動化義務

Karwaのハイブリッド普及率は90%に達し、充電インフラの不足によりBEV普及をいまだ制限している課題を回避しながら、即時の燃料コスト削減と排出量削減を実現しています [1]「2025年次報告書」、Mowasalat、Karwa.qa 。運輸省は2030年までに公共バスの100%を電動化する方針であり、タクシー調達向けのバッテリーパック価格を引き下げる共有サプライチェーンを構築しています。商用BEVの総所有コストはICEとの同等性に達しており0.8%ですが、夏の暑さによりレンジが23%低下するため、フリートはバッテリーを大型化するか、より頻繁に車両をローテーションする必要があります [2]「湾岸電動モビリティ見通し2025」、PwC中東、pwc.com 。EV向けの保険・検査フレームワークが近く整備されることで、引受リスクプレミアムが低下し、中小事業者がKarwaの先例に追随することが促進されるでしょう。

サージプライシングの自由化

2024年の大臣決定第13号は7つのライドヘイリングアプリを認可しましたが、明示的なサージ乗数の承認には至らなかったため、プラットフォームは規制された基本運賃に上乗せする形で「サービス料」を調整し、抜け穴を通じて動的価格設定を実現しています [3]「陸上交通統計2026」、運輸省、mot.gov.qa 。KarwaのUberとの統合により、固定運賃の流し営業とアルゴリズムによるアプリ予約を組み合わせた同等の柔軟性が付与されています。2025年第1四半期の取り締まりでは、メーター外の割増料金を課そうとした事業者が処罰されており、サージ機能は当面の間プラットフォーム経由で維持されることが示されています。

「スマートタクシーランク」による迅速な空港・タクシー統合

専用の路肩乗降権とQR 25の割増料金により、カタールへの入国者の56%が利用するハマド国際空港へのKarwaの優先アクセスが確保されており、この地位はリアルタイム追跡と多言語運賃表示を既存の待機列に重ねるTASMUスマートランクプロジェクトによってさらに強化される予定です。ライドヘイリング車両は外部駐車場で待機するため5〜10分の追加時間が生じ、サージプライシングの利便性が損なわれます。一方、Karwaの2024年5月のUberアプリへの掲載契約は、固定メーター運賃とプラットフォームの集客力を統合し、価格自律性を維持しながら需要を取り込んでいます。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 資本集約的なEV転換コスト | -0.4% | 全国、民間事業者に集中 | 中期(2〜4年) |

| ドライバー割当の厳格化 | -0.3% | 全国、ドーハおよびアル・ライヤンで深刻 | 短期(2年以内) |

| 車両保険料の上昇 | -0.2% | 全国、フリートの車齢および車両価値に比例 | 中期(2〜4年) |

| 計画中の渋滞割増料金 | -0.2% | ドーハ中央ビジネス地区、ウェストベイ、ザ・パール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資本集約的なEV転換コスト

民間事業者はKarwaのフリート規模による割引を受けられず、小売BEV購入において高い総所有コストに直面しています。カタールのネットワークには公共急速充電器が200基しかなく、2035年の必要数4,800基に対して大幅に不足しており、バランスシートを圧迫するデポへの投資を余儀なくされています。

ドライバー割当の厳格化

労働法第12号はカタール化の閾値を設けており、外国人ドライバーのプールを縮小させ、適格なスタッフを確保しようとする雇用主が賃金水準を引き上げています。Karwaの国有企業としての地位はこれを免除されており、民間フランチャイジーとのコスト格差が拡大しています。2025年第1四半期以降の取り締まり強化により、期限切れ許可証に対するペナルティが引き上げられ、供給圧力が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

予約モード別:オフラインの底堅さを伴うオンラインの優位性

オンラインサービスは2025年のカタールタクシー市場の61.27%を占め、アプリの普及、統合デジタルウォレット、およびKarwa・Uberの提携を背景に、2031年までCAGR 3.11%で拡大しています。この提携は規制タクシーをグローバルプラットフォーム内でリブランドし、空港の独占権を維持しながら従来の供給をオンデマンド経済に実質的に組み込んでいます。オフライン予約は現金志向のユーザーや、メーター規制の確実性を重視するドーハの密集地区において依然として38.73%を占めています。オフラインチャネルのカタールタクシー市場規模は、成長が鈍いにもかかわらず、空港での流し営業や企業のコールセンター注文が日々の基本稼働率を確保しているため、依然として重要です。

ITS配車システムのアップグレードが進行中です。2026年2月のTASMUアクセラレーターコホートは、Karwa内でAI需要予測と動的ルーティングを共同試験しており、稼働後は低収益の流し営業から高マージンの事前予約へと余剰キャパシティを振り向けることが期待されています。しかし、規制当局の取り締まりは引き続き適法な事業者を保護しており、大臣決定第13号はすべてのプラットフォームに商業・産業省と運輸省の双方からのライセンス取得を義務付け、迅速なスケール拡大を目指す新規参入者に対して行政上のハードルを設けています。

車両タイプ別:乗用車が成長を支え、バンが補完

乗用車は2025年の収益の83.35%を占め、高い乗車頻度と優れたフリート稼働率に牽引されてCAGR 3.26%で成長しています。乗用車はカタールタクシー市場の根幹を成しており、車体重量が軽いことで燃料費が低減され、Karwaのハイブリッド戦略との整合性も高くなっています。バンは家族連れ、企業シャトル、および車椅子対応ニーズに対応しており、平均的なアイドル時間が長く燃料消費量も多くなっています。保険料は車両価値に応じて増加するため、バンはマージンを維持するために割増料金を設定しています。ICAO FALC 2025で発表されたアクセシビリティ指令はリフト装備バンを義務付けており、小規模フリートのCAPEXを押し上げていますが、対応可能な事業者には参入障壁となっています。

自律走行パイロットはセダンプラットフォームに集中しており、乗用車プールへの資本集中が強調されています。2024年12月に開始された国内バス組立合弁事業を通じてバッテリー価格が低下するにつれ、セダンBEVの経済性が最初に有利になり、セグメントのリーダーシップが強化されるでしょう。バンの役割は、家族向け郊外成長がグループ移動頻度を高めるアル・ワクラーでわずかに拡大する見込みです。

推進方式別:ICEが依然として優位、ハイブリッドが完全電動化への橋渡し

ICE車両は2025年の車両の77.81%を占めていますが、そのシェアは交換サイクルごとに低下しています。ハイブリッドはKarwaのフリート内ですでに90%を占めており、公式シェア集計では別途報告されていないものの、増分追加分を静かに支配しています。BEVはCAGR 3.15%で成長していますが、インフラと熱劣化の制約から小さなベースからの出発となっています。

カタールタクシー市場のハイブリッドシェアは、2031年までBEVシェアよりも絶対値で速く成長しており、航続距離への不安なしに排出量削減の道筋を事業者に提供しています。2027年に予定されている運輸省のEV検査制度は、保険料を圧縮し銀行融資を解放することで、民間ライセンス保有者のBEV購入を加速させるでしょう。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

乗客セグメント別:空港・観光客が引き続き収益の柱

空港・観光客向け乗車は2025年に43.37%のシェアを獲得し、高いホテル稼働率とビジョン2030の訪問者目標に支えられてCAGR 3.21%で成長すると予測されています。QR 25の空港初乗り料金とKarwaの独占権の組み合わせにより、優れたマージンが保証され、このセグメントはライドヘイリングの値引き競争から保護されています。

金額の約3分の1を占める企業向け移動は、ウェストベイとザ・パールの炭化水素・金融サービスクラスターに結びついた安定した契約量を享受しており、リムジンへのアップセル機会からも恩恵を受けています。居住者の通勤はドーハ地下鉄の3路線網と補助金付きメトロリンクフィーダーに侵食され、成長が遅れています。それでも、通勤運賃は平日の基本負荷を支え、フリートが観光ピーク時の急増前に固定費を償却することを可能にしています。

地域分析

ドーハは2025年の売上高の78.13%を占めており、雇用、小売、および国内唯一の国際空港の集中によるものです。Karwaの空港独占権と、ホテル、ショッピングモール、イベント会場が最も密集した地区がカタールタクシー市場における首都の優位性を確固たるものにしています。2025年1月に運輸省が開始したウェストベイとコルニーシュでのスマート駐車イニシアチブは、路肩探索時間を短縮し、ドライバーの生産性を向上させています。しかし、運営コストは上昇しています。2024年5月に導入された車線規制により、タクシーは多車線幹線道路の左車線の使用が禁止され、各乗車に数分が追加されています。また、交通違反に対する出国禁止措置の強化がコンプライアンスへの圧力を高めています。

ルサイルの複合用途大型プロジェクト、ルサイルトラム、およびワールドカップ後のスタジアム転換が企業シャトル需要と特別イベント交通を牽引しています。2027年までにすべての認可プラットフォームに義務付けられるカタール鉄道の統合APIは、フリートがトラムおよび地下鉄のスケジュールとリアルタイムの位置情報を同期させることを強制し、事業者間のデジタル能力を平準化するでしょう。

アル・ワクラーおよび周辺都市はCAGR 3.18%前後でまとまっています。沿岸住宅回廊と産業フリーゾーンが、公共交通機関のリンクが限られた地域でのタクシー移動を促進しています。125プロジェクト、QAR 12億の道路戦略は、南方向への複数の幹線道路拡幅とパーク・アンド・ライドサイトを計画しており、混雑の少ない地域を求めるアプリベースのフリートの対応可能な需要プールを間接的に拡大しています。2029年までにQ-Gatesの有料道路が最終的に実施されれば、CBD進入にペナルティを課すことで交通量を再分配し、タクシー需要の郊外分散を加速させる可能性があります。最適化されたルーティングアルゴリズムを準備した事業者は、渋滞免除証明書またはオフピーク割引を確保し、割増料金の影響を緩和できるかもしれません。

競争環境

Mowasalat (Karwa)はカタールタクシー市場において垂直統合された既存事業者として機能しており、配車、整備、および研修アカデミーを所有し、ハマド国際空港への権利を確保しています。ハイブリッドフリートの普及、電動ロボタクシーのパイロット、および2025年10月にOoredooと共同で実施したNVIDIA搭載のRaheel IoTスイートにより、Karwaは民間事業者が対抗するのに苦労するテクノロジースタックを保有しています。

2024年7月の制度の下で7つのライドヘイリングライセンシー(Uber、Karwa Technologies、Q Drive、Badr、Aber、Zoom Ride、およびRyde)が参入しました。UberはCareem の2023年撤退後、販売代理店アライアンスを通じて再参入し、グローバルブランドの訴求力とローカルコンプライアンスのバランスを取っています。UITPが参照した稼働率統計によると、世界のライドヘイリング車両は従来のタクシーよりも1台あたり9.8%多くの乗車を生み出しており、カタールのフリートはデジタル化するか、座席稼働率の低下リスクを受け入れるかの選択を迫られています。小規模な破壊的事業者は性別分離サービス、アクセシビリティバン、およびAI配車に集中していますが、資本集約性とデータローカライゼーション義務がハイパースケールの新規参入者の参入を妨げています。

運輸省の2025年初頭の検査強化により多くの無認可セダンが排除され、グレーマーケット参入者への参入障壁が強化されました。Strategy&はカタールにおける自律走行モビリティを2035年までに10億米ドルと評価しており、データ主権が保証されるTASMUフリーゾーンに自律走行OEMおよびソフトウェアベンダーを誘致しています。Karwaの2025年12月のロボタクシーサービスは参照ブループリントを設定しており、レベル4車両、6台のカメラ、4台のレーダー、および4台のライダーを搭載し、先行者利益を獲得することで、競合他社はパートナーシップを結ぶか、2031年以降も人間ドライバーが関連性を持ち続ける未開拓の郊外ニッチに集中するかを迫られています。

カタールタクシー産業リーダー

Mowasalat (Karwa)

Uber Technologies Inc.

DohaCabs

AL Million Group,

Fox Transport

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:カタールはデジタルIDアプリを導入し、各種サービスにおける生体認証の検証を強化しました。このイニシアチブは、空港からタクシーへの移行を含むプロセスの合理化を目的としており、ユーザーにシームレスで効率的な体験を提供します。

- 2024年5月:電動化への迅速な転換を示す動きとして、運輸省は公共バスの70%が電力に移行したと発表しました。この動向は、炭素排出量の削減と持続可能な交通の促進に対する政府のコミットメントを示しています。さらに、タクシーの電動化加速への道筋を開き、国のグリーンモビリティイニシアチブをさらに推進するものです。

カタールタクシー市場レポートの調査範囲

レポートの調査範囲には、予約モード(オンライン予約およびオフライン予約)、車両タイプ(乗用車およびバン)、推進方式(ICE、ハイブリッド電気、およびBEV)、乗客セグメント(空港・観光客およびその他)、および地域が含まれます。

| オンライン予約(ライドシェアリング・ライドヘイリング) |

| オフライン予約(タクシー) |

| 乗用車 |

| バン |

| 内燃機関(ICE) |

| ハイブリッド電気 |

| バッテリー電気自動車(BEV) |

| 空港・観光客 |

| 企業・ビジネス |

| 居住者通勤 |

| ドーハ |

| アル・ライヤン |

| アル・ワクラーおよびその他 |

| 予約モード別 | オンライン予約(ライドシェアリング・ライドヘイリング) |

| オフライン予約(タクシー) | |

| 車両タイプ別 | 乗用車 |

| バン | |

| 推進方式別 | 内燃機関(ICE) |

| ハイブリッド電気 | |

| バッテリー電気自動車(BEV) | |

| 乗客セグメント別 | 空港・観光客 |

| 企業・ビジネス | |

| 居住者通勤 | |

| 都市別 | ドーハ |

| アル・ライヤン | |

| アル・ワクラーおよびその他 |

レポートで回答される主要な質問

カタールタクシー市場の収益規模は2031年までにどの程度になりますか?

カタールタクシー市場規模は2031年までに5億7,769万米ドルに達し、2026年からCAGR 3.09%で拡大すると予測されています。

アプリと流し営業のどちらの予約チャネルが速く成長していますか?

オンラインアプリベースの予約はCAGR 2.5%で急速に成長しており、2025年にはすでに61.27%のシェアを保有しています。

現在タクシーフリートで主流の推進技術は何ですか?

ICE車両は依然として車両の77.81%を占めており、BEVはCAGR 3.15%で最も速く成長しています。

空港需要が事業者にとってこれほど重要な理由は何ですか?

空港・観光客向け乗車は収益の43.37%を獲得し、QR 25の乗車料金を徴収しており、数量とマージンの両面でリーダーとなっています。

自律走行タクシーは競争環境をどのように変えますか?

Karwaの2025年12月のレベル4ロボタクシー開始は新たな技術基準を設定しており、Strategy&は自律走行モビリティが2035年までに価値を解放すると予測しています。

労働規制はドライバーの供給に影響を与えていますか?

はい、2025年4月に施行されたカタール化割当は外国人雇用を厳格化し、特に民間ライドヘイリングフリートの賃金コストを引き上げています。

最終更新日: