Tamaño y Participación del Mercado de Implantes para Rinoplastia

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes para Rinoplastia por Mordor Intelligence

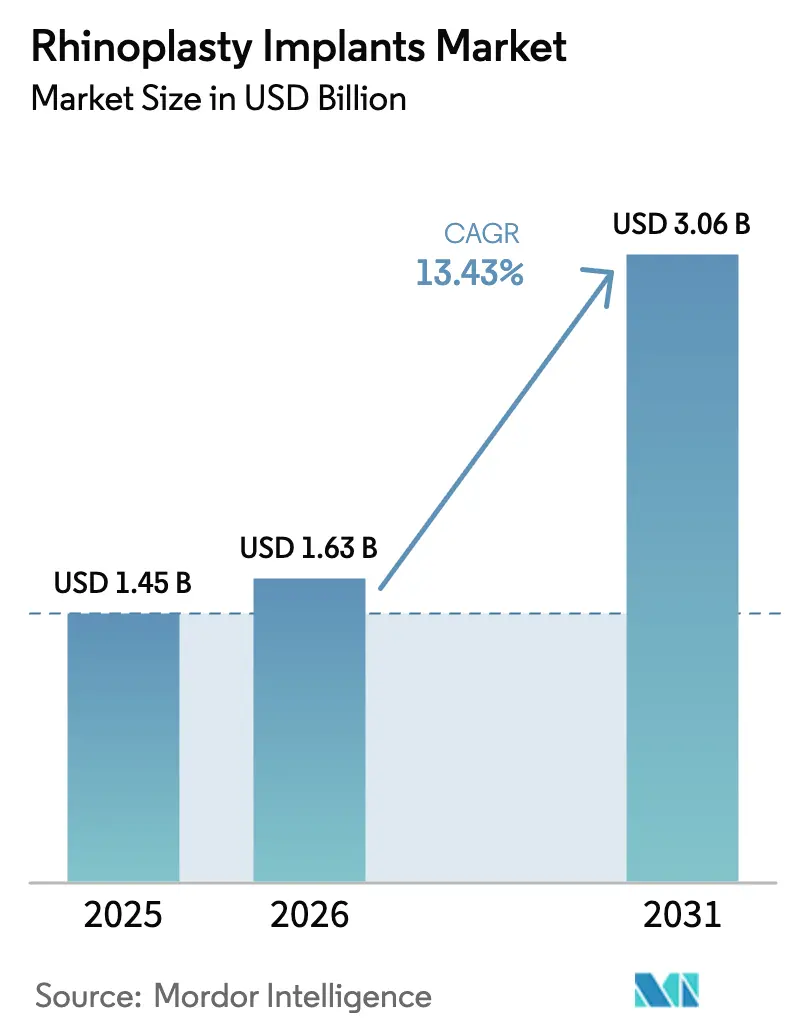

El tamaño del Mercado de Implantes para Rinoplastia en 2026 se estima en USD 1,63 mil millones, creciendo desde el valor de 2025 de USD 1,45 mil millones con proyecciones que muestran USD 3,06 mil millones, creciendo a una CAGR del 13,43% durante 2026-2031.

El crecimiento está vinculado al aumento de los volúmenes de cirugía estética, especialmente un incremento interanual del 2% en los procedimientos en Estados Unidos en 2024, y a la rápida adopción de dispositivos impresos en 3D específicos para cada paciente que acortan el tiempo operatorio y reducen el riesgo de revisión. La demanda en Asia-Pacífico se está acelerando impulsada por el turismo médico y el aumento de la renta disponible, mientras que los andamiajes biorreabsorbibles prometen reducir las complicaciones a largo plazo y reconfigurar las carteras de proveedores. La inversión paralela en software de imagen, herramientas de escultura ósea ultrasónica y flujos de trabajo optimizados en centros de cirugía ambulatoria está ampliando la brecha tecnológica entre los centros de alto volumen y las clínicas más pequeñas. Los retrasos regulatorios en la Unión Europea y las presiones arancelarias en América del Norte han impulsado a los fabricantes hacia el abastecimiento dual y la relocalización cercana, pero estos obstáculos también están filtrando a los competidores de baja calidad, dejando a los actores establecidos con margen para expandir sus líneas premium.

Conclusiones Clave del Informe

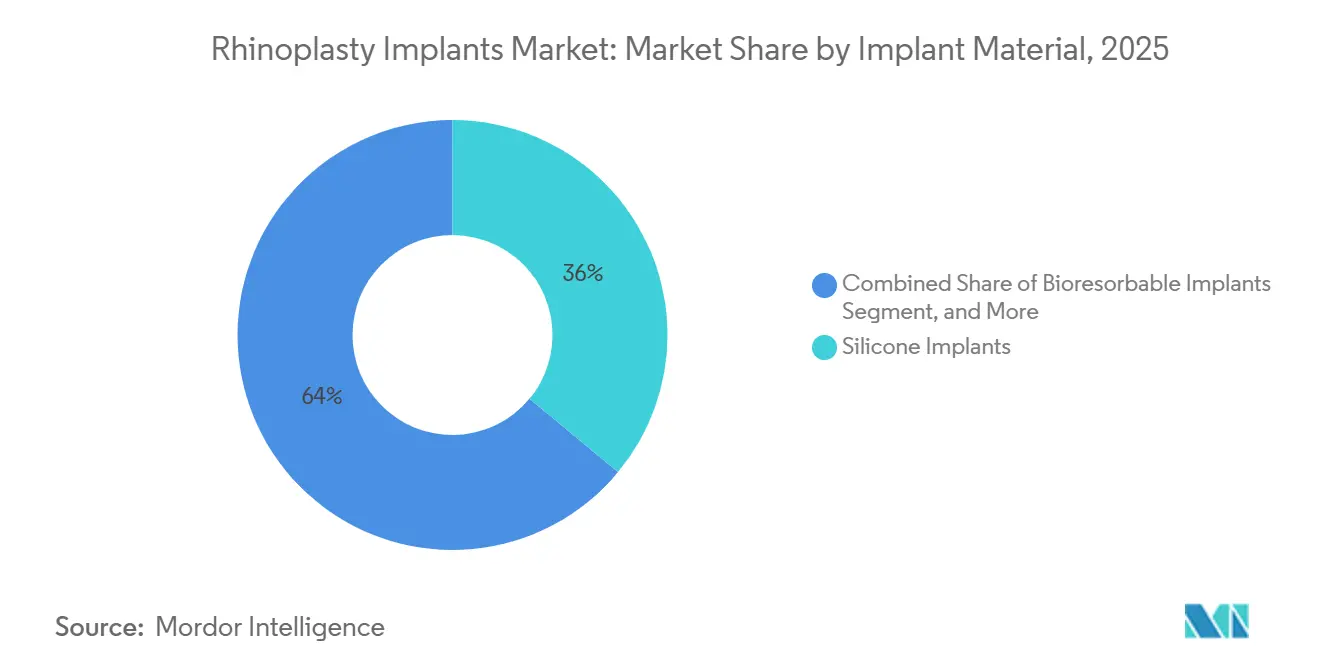

- Por material del implante, los implantes de silicona capturaron el 36,01% de la participación del mercado de implantes para rinoplastia en 2025, mientras que se prevé que los implantes biorreabsorbibles registren la CAGR más rápida del 14,45% hasta 2031.

- Por tipo de procedimiento, la rinoplastia de aumento lideró los volúmenes de procedimientos con una participación del 41,93% en 2025; se proyecta que la rinoplastia de revisión registre la CAGR más alta del 15,87% hasta 2031.

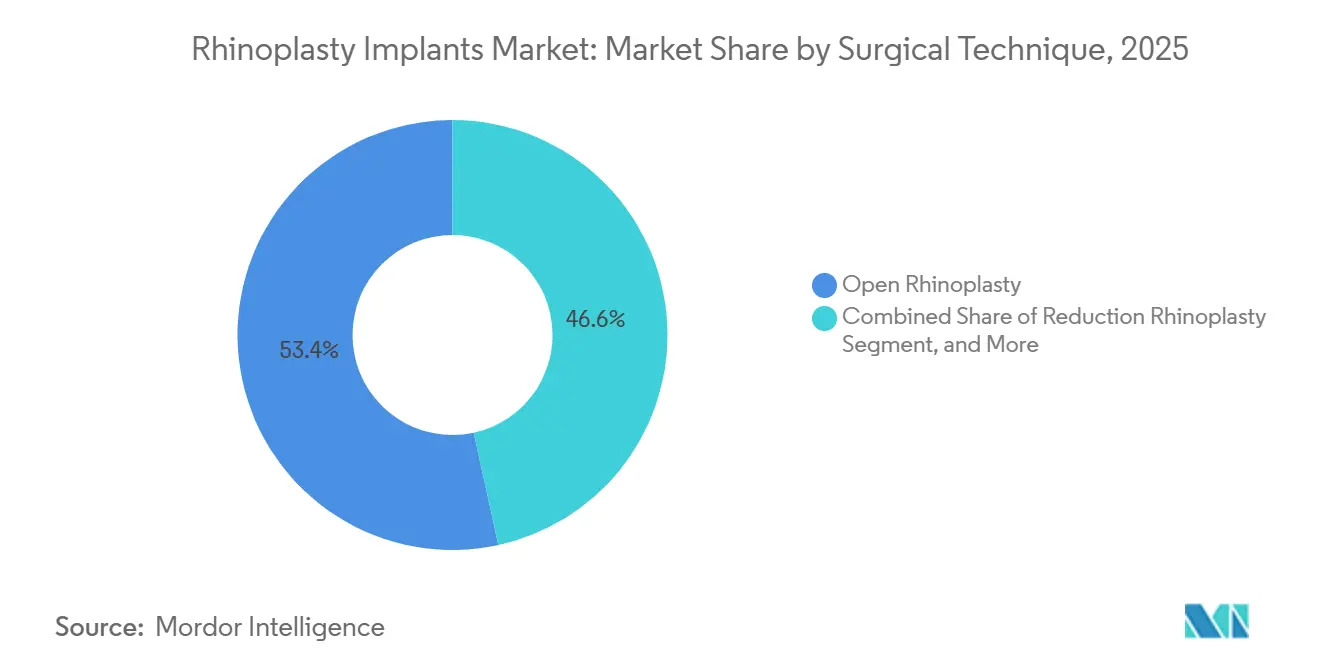

- Por técnica quirúrgica, la rinoplastia abierta representó el 53,42% de los ingresos por técnica quirúrgica en 2025, mientras que las técnicas de preservación están previstas para expandirse a una CAGR del 19,76% durante el mismo período.

- Por usuario final, los hospitales concentraron el 61,63% de los ingresos por usuario final en 2025; se anticipa que los centros de cirugía ambulatoria registren una CAGR del 16,86% hasta 2031.

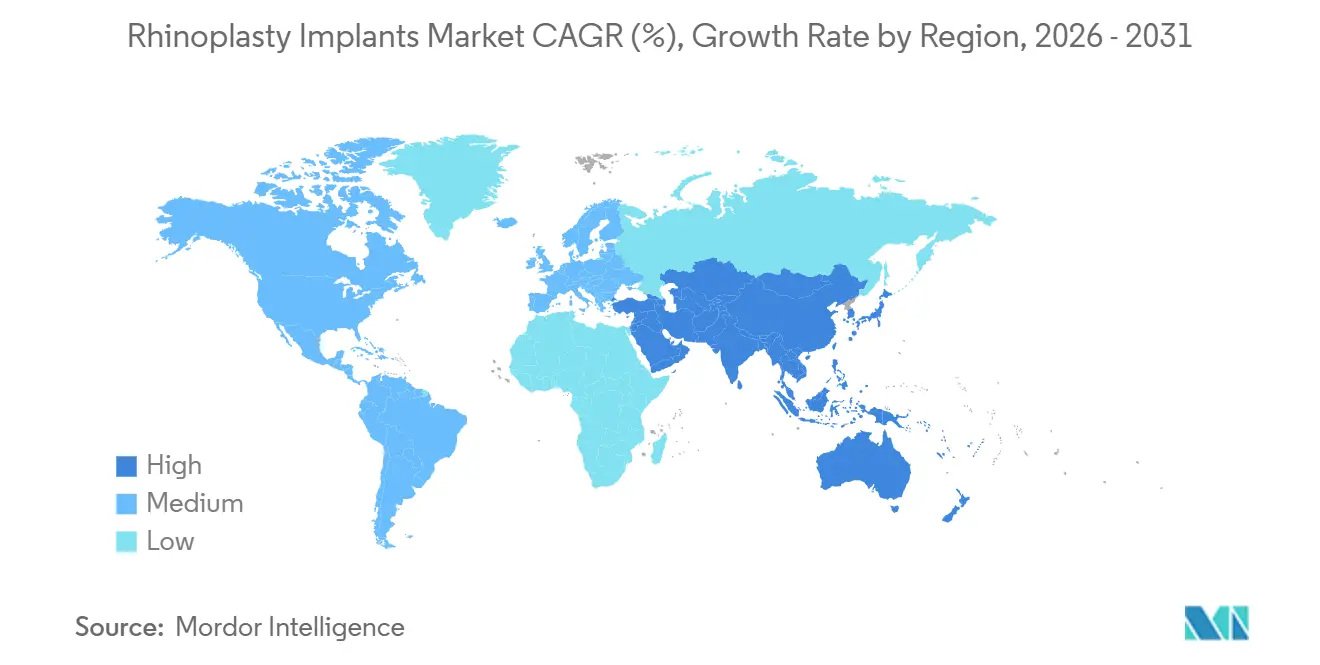

- Por geografía, América del Norte representó el 36,29% de las ventas globales en 2024; se espera que Asia-Pacífico logre la CAGR más rápida del 20,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Implantes para Rinoplastia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Rinoplastia Estética | +3.2% | Global, con mayor intensidad en América del Norte, Corea del Sur, Brasil | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Imagen 3D e Implantes Específicos para el Paciente | +2.8% | América del Norte y UE como núcleo, expansión hacia ciudades de primer nivel de APAC | Largo plazo (≥ 4 años) |

| Aumento de Casos de Traumatismo Nasal y Deformidad Congénita | +2.1% | Global, elevado en zonas de conflicto de MEA y puntos críticos de traumatismos viales en Asia del Sur | Corto plazo (≤ 2 años) |

| Auge de las Técnicas de Preservación Mínimamente Invasivas | +2.5% | América del Norte y UE como adoptantes tempranos, difusión gradual en APAC | Mediano plazo (2-4 años) |

| Surgimiento de Implantes Bioabsorbibles e Impresos en 3D | +1.9% | Mercados con cumplimiento regulatorio en América del Norte y UE, penetración limitada en APAC | Largo plazo (≥ 4 años) |

| Relocalización Cercana para Compensar los Aranceles de Dispositivos 2025-26 | +1.0% | América del Norte (EE. UU., Canadá, México), beneficio parcial para la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Rinoplastia Estética

La exposición en redes sociales y la normalización del debate sobre la cirugía facial están impulsando un aumento sostenido en los volúmenes de rinoplastia en adultos. Los procedimientos en Estados Unidos ascendieron a 48.423 en 2024, con un crecimiento notable entre pacientes de 40 años en adelante.[1]Sociedad Americana de Cirujanos Plásticos, "Los Estadounidenses Gastaron Más de USD 28 Mil Millones en Cirugía Plástica Estética en 2024," plasticsurgery.org Los corredores de turismo médico en Indonesia y Corea del Sur reportan un crecimiento de dos dígitos a medida que los pacientes internacionales buscan precios más bajos sin comprometer la calidad de los implantes. Los precios competitivos en el Sudeste Asiático promedian USD 7.500 por caso, aproximadamente la mitad del honorario típico en EE. UU., generando nueva demanda de implantes de silicona y ePTFE premium pero asequibles. Los fabricantes están respondiendo con líneas de productos escalonadas que equilibran el costo y el valor de marca. El aumento en la demografía de mayor edad también favorece los implantes con registros de seguridad comprobados, reforzando el liderazgo actual de la silicona.

Avances Tecnológicos en Imagen 3D e Implantes Específicos para el Paciente

El uso rutinario de tomografías computarizadas y software CAD está orientando la especialidad hacia la ingeniería de precisión. Los cirujanos pueden solicitar implantes de polietileno poroso o silicona que replican la anatomía individual, reduciendo el ensayo y error y acortando el tiempo de anestesia.[2]JAMA Cirugía Plástica Facial, "Implantes Específicos para el Paciente Impresos en 3D en Rinoplastia: Una Revisión Sistemática," jamanetwork.com Una revisión de 2024 encontró que las puntuaciones de simetría dorsal fueron un 18% más altas cuando se utilizaron guías impresas en 3D en comparación con el modelado a mano alzada. Los costos de capital superan los USD 500.000 para escáneres, impresoras y software, por lo que la adopción es mayor en hospitales académicos y centros de cirugía ambulatoria de primer nivel. Estas instalaciones pueden exigir precios premium, abriendo una brecha de rentabilidad frente a las clínicas que dependen de implantes de uso general. En respuesta, los grandes proveedores están asociándose con empresas de bioimpresión para escalar la producción específica para cada paciente y asegurar contratos a largo plazo con centros de alto volumen.

Aumento de Casos de Traumatismo Nasal y Deformidad Congénita

Los accidentes de tráfico, la violencia interpersonal y las anomalías congénitas continúan impulsando la demanda reconstructiva. Las fracturas nasales representan el 40% de las lesiones óseas faciales, y un subconjunto requiere reparación basada en implantes cuando el cartílago autólogo es insuficiente. Las regiones afectadas por conflictos en el Norte de África y el Oriente Medio reportan un aumento en las admisiones por traumatismos, mientras que el Sur de Asia registra tasas de lesiones elevadas vinculadas a la rápida motorización. Los pacientes reconstructivos son menos sensibles al precio que los clientes de cirugía estética electiva, lo que sustenta ventas estables incluso durante las recesiones económicas. Los hospitales prefieren el polietileno poroso o el titanio para estos casos complejos, proporcionando a los fabricantes fuentes de ingresos diversificadas que compensan la demanda estética cíclica.

Auge de las Técnicas de Preservación Mínimamente Invasivas

La rinoplastia de preservación mantiene la bóveda dorsal nativa, reduciendo la inflamación postoperatoria y permitiendo una recuperación más rápida. Un estudio de 2025 mostró que los tiempos medios de cicatrización se acortaron en nueve días en comparación con las osteotomías tradicionales. La adopción depende de imágenes de alta resolución y herramientas de escultura ósea ultrasónica, impulsando un gasto de capital de USD 30.000-50.000 por unidad. Los cirujanos más jóvenes formados en la última década favorecen la técnica, convirtiéndola en un argumento de venta clave para los implantes de silicona con formas dorsales precontorneadas. Los adoptantes tempranos se concentran en América del Norte y Europa Occidental, pero se espera una expansión hacia las ciudades asiáticas de primer nivel a medida que se amplíen las becas de formación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Procedimientos e Implantes | -2.3% | Global, más agudo en los mercados de APAC y América Latina sensibles al precio | Mediano plazo (2-4 años) |

| Riesgo de Complicaciones Postoperatorias y Litigios | -1.8% | Entornos de alto litigio en América del Norte y UE, exposición moderada en APAC | Corto plazo (≤ 2 años) |

| Divergencia en las Vías Regulatorias Globales | -1.2% | Global, mayor fricción en las interfaces regulatorias EE. UU.-UE-China | Largo plazo (≥ 4 años) |

| Rellenos No Quirúrgicos e Hilos que Canibalizan Volúmenes | -2.0% | Mercados de adoptantes tempranos en América del Norte, UE y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Procedimientos e Implantes

Los honorarios totales de rinoplastia estética oscilan entre USD 7.500 en el Sudeste Asiático y USD 15.000 en Estados Unidos, limitando el acceso para los hogares de ingresos medios. Los implantes premium específicos para el paciente pueden añadir USD 2.500 a los costos base, mientras que el reembolso para procedimientos funcionales-estéticos híbridos sigue siendo inconsistente. Los consumidores de América Latina y el Sur de Asia enfrentan una brecha de cuatro a seis veces en la renta disponible en comparación con América del Norte, frenando la adopción a pesar del fuerte interés. La compresión de precios en los segmentos de silicona de uso general reduce los márgenes y desincentiva el gasto en I+D. Los fabricantes están desplegando carteras de dos niveles para proteger la rentabilidad, pero encuentran resistencia de los cirujanos que priorizan los materiales probados sobre las nuevas opciones de mayor precio.

Rellenos No Quirúrgicos e Hilos que Canibalizan Volúmenes

Los rellenos de ácido hialurónico y los hilos de PDO cuestan entre USD 800 y 2.000 y conllevan un tiempo de inactividad mínimo, lo que resulta atractivo para los usuarios más jóvenes que buscan cambios sutiles. Un estudio chino de 2024 reportó una tasa de satisfacción del 92% un año después de la rinoplastia no quirúrgica, con efectos secundarios principalmente transitorios.[3]Aesthetic Surgery Journal, "Rinoplastia No Quirúrgica: Un Estudio Retrospectivo de 2.088 Casos," academic.oup.com Estas alternativas captaron entre el 15% y el 20% de la demanda de contorneado nasal estético en 2025, aumentando al 28% en Corea del Sur. Aunque los efectos se desvanecen en 18 meses, los tratamientos repetidos crean un flujo de ingresos constante para los dermatólogos, retrasando el paso de algunos pacientes a soluciones quirúrgicas. Los proveedores de implantes contrarrestan subrayando la permanencia y el soporte estructural, pero enfrentan ciclos de decisión más largos y deben invertir más en educación del paciente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material del Implante: El Dominio de la Silicona se Enfrenta a la Disrupción Biorreabsorbible

La silicona representó el 36,01% del mercado de implantes para rinoplastia en 2025, lo que refleja el bajo costo unitario, décadas de datos clínicos y un manejo intraoperatorio sencillo. Una revisión longitudinal de 30 años confirmó un tiempo de inserción más corto y tasas de complicaciones comparables en relación con los injertos autólogos. Se espera que el tamaño del mercado de implantes para rinoplastia en silicona crezca de manera constante, incluso a medida que surjan opciones más nuevas. Sin embargo, se prevé que los implantes biorreabsorbibles se expandan a una CAGR del 14,45%, impulsados por el interés de los cirujanos en eliminar materiales extraños permanentes. Los datos clínicos tempranos muestran tasas de extrusión inferiores al 5%, casi la mitad de las reportadas para la silicona.

El ePTFE ocupa un punto intermedio, ofreciendo beneficios de integración tisular pero con un precio de USD 800-1.200 por unidad, lo que limita su adopción a prácticas de revisión o estéticas de alto nivel. El polietileno poroso satisface las necesidades reconstructivas mediante el crecimiento vascular, aunque los desafíos de modelado y el riesgo de infección limitan su uso más amplio. El titanio y el cartílago cadavérico forman un pequeño segmento especializado utilizado cuando el soporte estructural rígido supera las preocupaciones de costo. A medida que los cirujanos más jóvenes se inclinan hacia las soluciones impresas en 3D y biorreabsorbibles, los proveedores de silicona están lanzando superficies texturizadas y diseños híbridos para mantener la fidelidad. Esta interacción entre familiaridad e innovación mantiene activa la competencia en todas las categorías de materiales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Procedimiento: El Aumento Lidera, la Revisión Crece con Fuerza

La rinoplastia de aumento representó el 41,93% del mercado en 2025, impulsada por la demanda en los mercados del Este de Asia, donde los puentes nasales más altos se consideran deseables. Los costos de los implantes son moderados y el tiempo quirúrgico es más corto que en los casos de reducción, lo que sostiene el volumen. Se proyecta que el tamaño del mercado de implantes para rinoplastia en el segmento de aumento continúe aumentando, aunque a un ritmo más lento, a medida que el segmento madura. Los procedimientos de revisión, por su parte, están proyectados para crecer a una CAGR del 15,87%, lo que refleja tasas de insatisfacción o complicaciones del 10-15% tras la cirugía primaria. Estos casos son intensivos en recursos y generan honorarios quirúrgicos más elevados, creando un nicho premium.

La rinoplastia de reducción crece modestamente a medida que los rellenos abordan las jorobas dorsales menores sin osteotomías. Los procedimientos reconstructivos se mantienen estables, respaldados por la cobertura de seguros para traumatismos y defectos congénitos. Las intervenciones secundarias a menudo requieren implantes avanzados como polietileno poroso específico para el paciente o puntales biorreabsorbibles, brindando a los fabricantes de dispositivos la oportunidad de vender de forma cruzada software de imagen y planificación. El auge de las revisiones subraya la necesidad de implantes con geometrías precisas y seguridad a largo plazo comprobada.

Por Técnica Quirúrgica: Las Técnicas de Preservación Ganan Impulso

La rinoplastia abierta representó el 53,42% de los ingresos en 2025, favorecida para casos complejos que requieren visualización directa. Los cirujanos valoran su versatilidad y los pacientes aceptan las pequeñas cicatrices externas que generalmente se desvanecen en meses. La participación del mercado de implantes para rinoplastia vinculada a los procedimientos abiertos sigue siendo alta, aunque los enfoques de preservación están creciendo a una CAGR del 19,76%. La evidencia muestra una reducción del edema y una recuperación más corta en 9 días en comparación con las osteotomías tradicionales.

La rinoplastia cerrada, realizada a través de incisiones endonasales, es adecuada para ajustes estéticos sencillos, ofreciendo un tiempo operatorio entre 15 y 20 minutos más corto. La difusión de las técnicas de preservación es más rápida entre los cirujanos formados recientemente en América del Norte y Europa Occidental, mientras que Asia-Pacífico y América Latina aún dependen en gran medida de los métodos abiertos. Los costos de equipamiento y las curvas de aprendizaje limitan la adopción en los centros más pequeños, creando un mercado a dos velocidades donde los implantes premium sirven a los especialistas en preservación y las opciones de menor precio atienden a los profesionales tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros de Cirugía Ambulatoria Desafían el Dominio Hospitalario

Los hospitales capturaron el 61,63% de los ingresos en 2025, gracias a las complejas cargas de trabajo reconstructivas, la acreditación integral y el soporte integrado de cuidados intensivos. Los centros académicos introducen a los residentes a los implantes más recientes, reforzando la familiaridad con las marcas. En contraste, se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 16,86%, beneficiándose de costos entre un 30% y un 40% más bajos que los entornos hospitalarios y una rotación de casos más rápida. El tamaño del mercado de implantes para rinoplastia vinculado a los centros de cirugía ambulatoria está preparado para una expansión rápida a medida que los pagadores orientan los casos electivos hacia entornos de menor costo.

Las clínicas de otorrinolaringología y cirugía plástica forman un segmento híbrido para revisiones menores bajo anestesia local. Sus compras fragmentadas favorecen a los proveedores que ofrecen envíos en lotes pequeños e inventario flexible. El cambio hacia los entornos ambulatorios está obligando a los fabricantes a desarrollar envases compactos y estériles y logística justo a tiempo. Si bien la acreditación de los centros de cirugía ambulatoria puede variar, los incentivos de los pagadores y la conveniencia del paciente continúan reforzando la migración desde los hospitales.

Análisis Geográfico

América del Norte representó el 36,29% de las ventas globales en 2024, impulsada por el alto gasto per cápita, una cultura estética bien establecida y un reembolso favorable para los casos reconstructivos. El volumen en Estados Unidos alcanzó 48.423 procedimientos en 2024, aunque el crecimiento primario se está estabilizando mientras las alternativas no quirúrgicas atraen parte de la demanda. Canadá y México registran ganancias más rápidas gracias al turismo médico y la relocalización cercana, que reducen los plazos de entrega. Las estrictas vías de la FDA salvaguardan la calidad del producto, pero alargan los plazos de aprobación, reforzando la ventaja de las marcas establecidas.

Europa muestra un mosaico de condiciones regulatorias y de mercado. Alemania, el Reino Unido, Francia, Italia y España representan una parte significativa de la demanda regional, pero el Reglamento de Dispositivos Médicos ha añadido entre 12 y 18 meses a los ciclos de aprobación y ha elevado los costos de cumplimiento en un 25%. El Brexit añade complejidad con el marcado UKCA separado. A pesar de los obstáculos, Europa es pionera en la rinoplastia de preservación y los andamiajes biorreabsorbibles en centros académicos, posicionando a la región como incubadora de tecnología.

Se prevé que Asia-Pacífico registre la CAGR más rápida del 20,94% hasta 2031, impulsada por el auge de la estética médica en China, que pasó de RMB 311,5 mil millones en 2023 a una previsión de RMB 1,3 billones en 2030. Corea del Sur atrae al 22% de sus turistas médicos desde China, manteniendo precios premium. Los procedimientos en India cuestan un tercio de los de EE. UU. y se benefician de políticas de visado simplificadas. El crecimiento del 21% en los procedimientos en Indonesia en 2024 subraya el papel del turismo en la redistribución del volumen. Japón y Australia crecen más lentamente, pero sirven como adoptantes tempranos de implantes impresos en 3D y biorreabsorbibles.

El Oriente Medio y África combinan la demanda electiva de los sectores más pudientes del CCG con las necesidades reconstructivas en zonas de conflicto. Sudáfrica ofrece cirujanos formados en Occidente a precios más bajos, atrayendo a pacientes regionales. América del Sur aprovecha la larga tradición estética de Brasil y la ventaja cambiaria de Argentina, con ambos mercados favoreciendo la silicona por su costo, pero adoptando gradualmente las técnicas de preservación en los centros urbanos. Las fluctuaciones cambiarias y los derechos de importación siguen siendo variables clave que los fabricantes deben monitorear de cerca.

Panorama Competitivo

La industria de implantes para rinoplastia sigue siendo moderadamente fragmentada. Cada empresa está invirtiendo en asociaciones de impresión 3D e I+D en biorreabsorbibles para mantener su participación. La adquisición por parte de Integra en 2024 de una plataforma de bioimpresión subraya este giro, con el objetivo de comercializar andamiajes de cartílago específicos para el paciente para 2026.

La integración vertical se está extendiendo a medida que las empresas adquieren activos de esterilización y envasado para protegerse de los impactos arancelarios y logísticos. W.L. Gore mantiene una ventaja defensible a través de sus patentes de ePTFE, asegurando la fidelidad entre los especialistas en revisión. Los competidores regionales, especialmente Wanhe Plastic Materials, aprovechan los menores costos laborales para vender implantes de silicona con descuento en Asia-Pacífico, obligando a los actores establecidos a competir en calidad de servicio en lugar de precio.

Las oportunidades de espacio en blanco incluyen kits optimizados para centros de cirugía ambulatoria que agrupan implantes con instrumentos de un solo uso. Los proveedores capaces de garantizar ventanas de entrega de tres semanas a los centros de EE. UU. obtienen una ventaja bajo los modelos de inventario justo a tiempo. Los acuerdos de distribución estratégica en Brasil y Corea del Sur ilustran la adaptación geográfica: la asociación de Zimmer Biomet en 2025 con un distribuidor surcoreano tiene como objetivo profundizar la penetración entre los cirujanos formados en técnicas de preservación.

Líderes de la Industria de Implantes para Rinoplastia

W. L. Gore & Associates

Establishment Labs

B. Braun Melsungen AG

GC Aesthetics plc

Integra LifeSciences

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Shoulder Innovations se asoció con Interventional Systems para introducir una plataforma micro-robótica que mejora la precisión en cirugía facial y de hombro.

- Noviembre de 2025: W&H Medical lanzó una Consola Combinada de Piezo y Taladro autorizada por la FDA diseñada para procedimientos de rinoplastia y craneofaciales.

- Junio de 2025: Lyra Therapeutics anunció datos positivos de la Fase 3 ENLIGHTEN 2 para LYR-210 en rinosinusitis crónica, respaldando aplicaciones adyuvantes en cirugía nasal.

- Abril de 2024: Integra LifeSciences adquirió una plataforma de tecnología de bioimpresión por USD 85 millones para acelerar el lanzamiento comercial de andamiajes nasales específicos para el paciente.

Alcance del Informe del Mercado Global de Implantes para Rinoplastia

El Mercado de Implantes para Rinoplastia se refiere a la industria global centrada en el desarrollo, producción y distribución de implantes utilizados en procedimientos de rinoplastia quirúrgica y no quirúrgica, principalmente para la mejora estética o la reconstrucción nasal funcional. Abarca productos, tecnologías y servicios que apoyan el remodelado, el aumento y la corrección nasal.

El Informe del Mercado de Implantes para Rinoplastia está segmentado por Material del Implante (Silicona, ePTFE, Polietileno Poroso, Biorreabsorbible, Otros), Tipo de Procedimiento (Aumento, Reducción, Revisión, Otro), Técnica Quirúrgica (Abierta, Cerrada, de Preservación), Usuario Final (Hospitales, Centros de Cirugía Ambulatoria, Clínicas) y Geografía (América del Norte, Europa, Asia-Pacífico, MEA, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Implantes de Silicona |

| Implantes de ePTFE (Gore-Tex) |

| Implantes de Polietileno Poroso |

| Implantes Biorreabsorbibles |

| Otros (Implantes de Titanio, Cartílago Cadavérico / Aloinjerto, etc.) |

| Rinoplastia de Aumento |

| Rinoplastia de Reducción |

| Rinoplastia de Revisión / Secundaria |

| Otros Tipos de Procedimiento (Reconstructivo, Rellenos / Implantes No Quirúrgicos, etc.) |

| Rinoplastia Abierta |

| Rinoplastia Cerrada |

| Preservación / Mínimamente Invasiva |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas de Otorrinolaringología y Cirugía Plástica |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material del Implante | Implantes de Silicona | |

| Implantes de ePTFE (Gore-Tex) | ||

| Implantes de Polietileno Poroso | ||

| Implantes Biorreabsorbibles | ||

| Otros (Implantes de Titanio, Cartílago Cadavérico / Aloinjerto, etc.) | ||

| Por Tipo de Procedimiento | Rinoplastia de Aumento | |

| Rinoplastia de Reducción | ||

| Rinoplastia de Revisión / Secundaria | ||

| Otros Tipos de Procedimiento (Reconstructivo, Rellenos / Implantes No Quirúrgicos, etc.) | ||

| Por Técnica Quirúrgica | Rinoplastia Abierta | |

| Rinoplastia Cerrada | ||

| Preservación / Mínimamente Invasiva | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas de Otorrinolaringología y Cirugía Plástica | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de implantes para rinoplastia en 2026?

El tamaño del mercado de implantes para rinoplastia alcanzó USD 1,63 mil millones en 2026.

¿Cuál es la CAGR esperada hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 13,43% entre 2026 y 2031.

¿Qué material de implante está creciendo más rápido?

Se proyecta que los implantes biorreabsorbibles alcancen una CAGR del 14,45% gracias al menor riesgo de complicaciones a largo plazo.

¿Por qué son importantes los centros de cirugía ambulatoria para los proveedores?

Los centros de cirugía ambulatoria ofrecen costos de procedimiento entre un 30% y un 40% más bajos y se prevé que registren una CAGR del 16,86%, creando demanda de kits de implantes preesterilizados y optimizados.

¿Qué región registrará el crecimiento más rápido?

Se espera que Asia-Pacífico alcance una CAGR del 20,94% hasta 2031, liderada por China, Corea del Sur e Indonesia.

Última actualización de la página el: