Tamanho e Participação do Mercado de Implantes para Rinoplastia

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Implantes para Rinoplastia por Mordor Intelligence

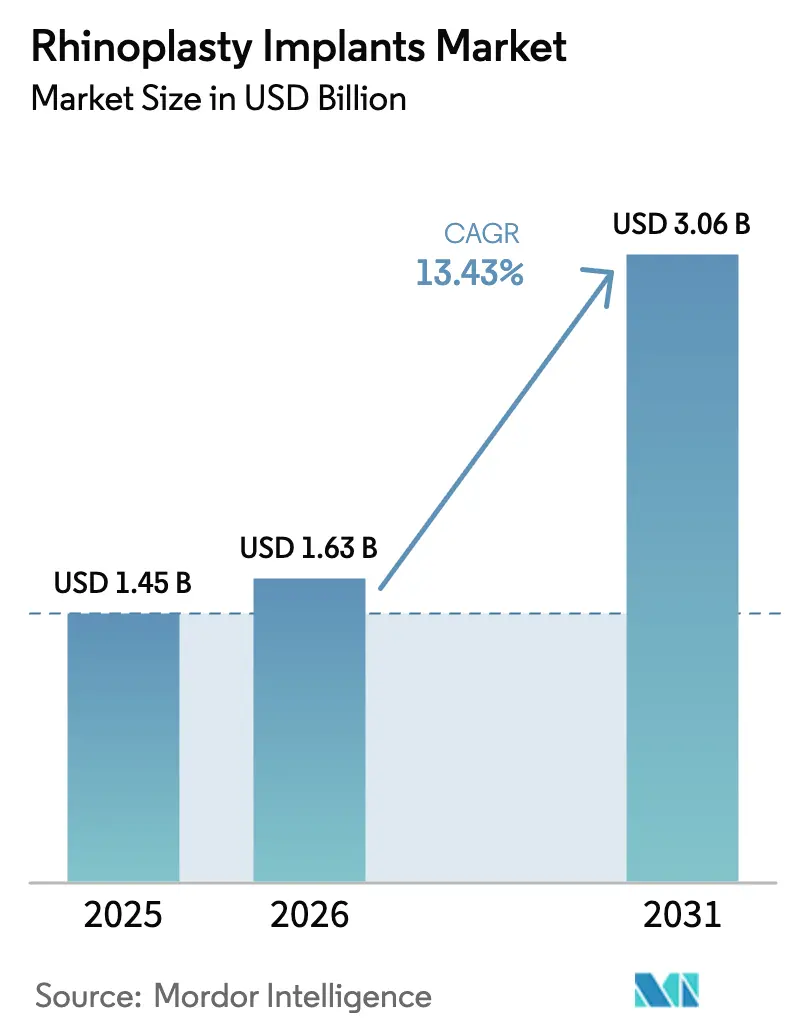

O tamanho do Mercado de Implantes para Rinoplastia em 2026 é estimado em USD 1,63 bilhão, crescendo a partir do valor de 2025 de USD 1,45 bilhão, com projeções indicando USD 3,06 bilhões, crescendo a um CAGR de 13,43% entre 2026 e 2031.

O crescimento está vinculado ao aumento dos volumes de procedimentos estéticos, especialmente um salto de 2% ano a ano nos procedimentos realizados nos Estados Unidos em 2024, e à rápida adoção de dispositivos impressos em 3D e específicos para cada paciente, que reduzem o tempo cirúrgico e diminuem o risco de revisão. A demanda na Ásia-Pacífico está se acelerando impulsionada pelo turismo médico e pela maior renda disponível, enquanto os scaffolds biorreabsorvíveis prometem reduzir complicações a longo prazo e remodelar os portfólios dos fornecedores. O investimento paralelo em software de imagem, ferramentas ultrassônicas de escultura óssea e fluxos de trabalho otimizados em centros cirúrgicos ambulatoriais está ampliando a lacuna tecnológica entre centros de alto volume e clínicas menores. Atrasos regulatórios na União Europeia e pressões tarifárias na América do Norte levaram os fabricantes a adotar fornecimento duplo e nearshoring, mas esses obstáculos também estão eliminando concorrentes de baixa qualidade, deixando os players estabelecidos com espaço para expandir linhas premium.

Principais Conclusões do Relatório

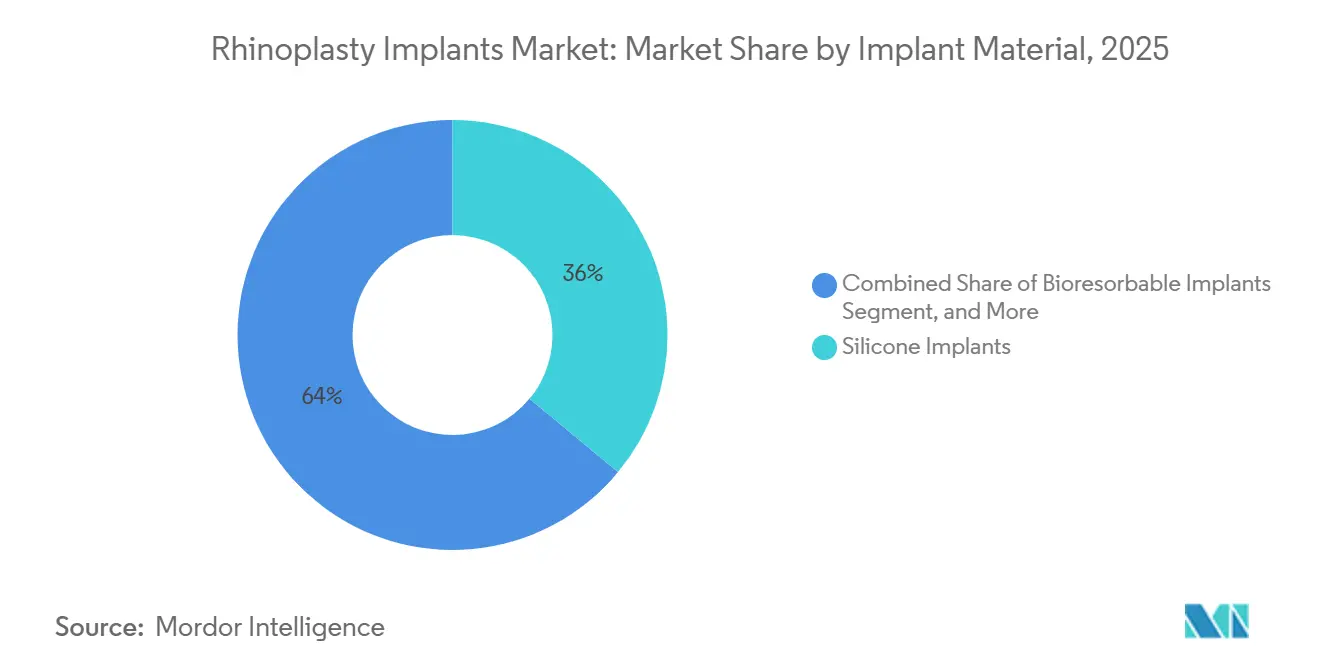

- Por material do implante, os implantes de silicone capturaram 36,01% da participação do mercado de implantes para rinoplastia em 2025, enquanto os implantes biorreabsorvíveis têm previsão de registrar o CAGR mais rápido de 14,45% até 2031.

- Por tipo de procedimento, a rinoplastia de aumento liderou os volumes de procedimentos com uma participação de 41,93% em 2025; a rinoplastia de revisão tem projeção de registrar o CAGR mais elevado de 15,87% até 2031.

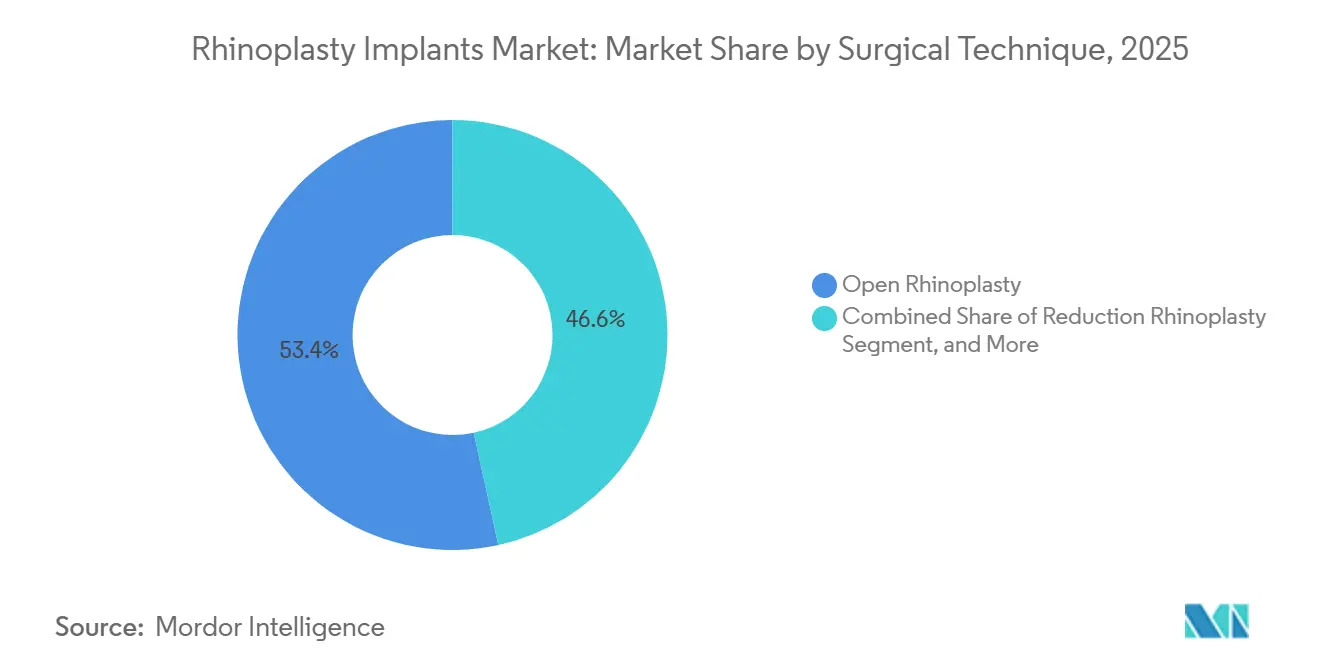

- Por técnica cirúrgica, a rinoplastia aberta representou 53,42% da receita por técnica cirúrgica em 2025, enquanto as técnicas de preservação devem se expandir a um CAGR de 19,76% no mesmo período.

- Por usuário final, os hospitais dominaram 61,63% da receita por usuário final em 2025; os centros cirúrgicos ambulatoriais devem registrar um CAGR de 16,86% até 2031.

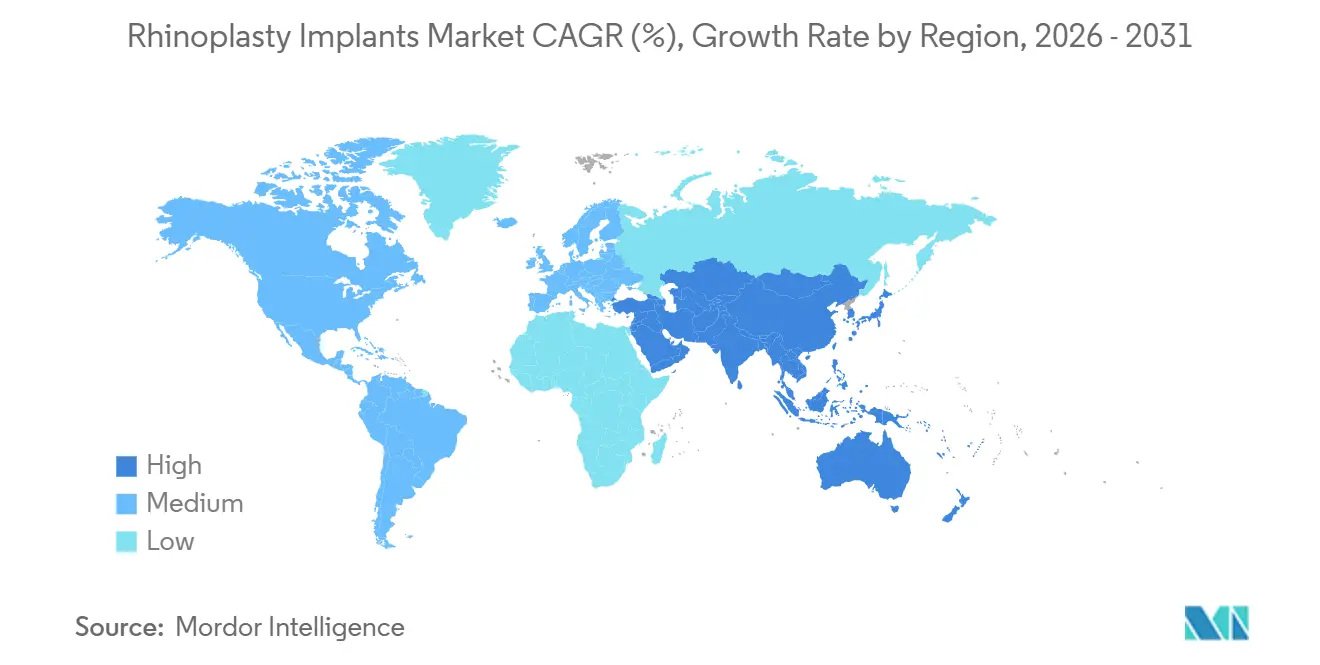

- Por geografia, a América do Norte representou 36,29% das vendas globais em 2024; a Ásia-Pacífico deve apresentar o CAGR mais rápido de 20,94% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Implantes para Rinoplastia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Demanda por Rinoplastia Estética | +3.2% | Global, com maior intensidade na América do Norte, Coreia do Sul e Brasil | Médio prazo (2 a 4 anos) |

| Avanços Tecnológicos em Imagem 3D e Implantes Específicos para o Paciente | +2.8% | América do Norte e União Europeia como núcleo, com expansão para cidades de primeiro nível da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento de Casos de Trauma Nasal e Deformidade Congênita | +2.1% | Global, elevado em zonas de conflito do Oriente Médio e África e em regiões de alto índice de acidentes de trânsito no Sul da Ásia | Curto prazo (≤ 2 anos) |

| Ascensão das Técnicas de Preservação Minimamente Invasivas | +2.5% | América do Norte e União Europeia como adotantes iniciais, difusão gradual na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Surgimento de Implantes Bioabsorvíveis e Impressos em 3D | +1.9% | Mercados com conformidade regulatória na América do Norte e União Europeia, penetração limitada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Nearshoring para Compensar Tarifas de Dispositivos em 2025-26 | +1.0% | América do Norte (EUA, Canadá, México), benefício parcial para a União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Rinoplastia Estética

A exposição nas redes sociais e a discussão normalizada sobre cirurgia facial estão impulsionando um aumento constante nos volumes de rinoplastia em adultos. Os procedimentos nos Estados Unidos subiram para 48.423 em 2024, com crescimento notável entre pacientes com 40 anos ou mais.[1]Sociedade Americana de Cirurgiões Plásticos, "Os Americanos Gastaram Mais de USD 28 Bilhões em Cirurgia Plástica Estética em 2024," plasticsurgery.org Corredores de turismo médico na Indonésia e na Coreia do Sul registram crescimento de dois dígitos à medida que pacientes internacionais buscam preços mais baixos sem comprometer a qualidade dos implantes. Os preços competitivos no Sudeste Asiático têm uma média de USD 7.500 por caso, cerca de metade da taxa típica nos EUA, criando nova demanda por implantes de silicone e ePTFE premium, porém acessíveis. Os fabricantes estão reagindo com linhas de produtos em camadas que equilibram custo e valor de marca. O aumento na faixa etária mais velha também favorece implantes com histórico de segurança comprovado, reforçando a liderança atual do silicone.

Avanços Tecnológicos em Imagem 3D e Implantes Específicos para o Paciente

O uso rotineiro de tomografias computadorizadas e software CAD está movendo a especialidade em direção à engenharia de precisão. Os cirurgiões podem encomendar implantes de polietileno poroso ou silicone que replicam a anatomia individual, reduzindo tentativas e erros e encurtando o tempo de anestesia.[2]JAMA Cirurgia Plástica Facial, "Implantes Específicos para o Paciente Impressos em 3D em Rinoplastia: Uma Revisão Sistemática," jamanetwork.com Uma revisão de 2024 constatou que os escores de simetria dorsal foram 18% mais altos quando guias impressos em 3D foram utilizados em comparação com o modelamento manual. Os custos de capital excedem USD 500.000 para scanners, impressoras e software, portanto a adoção é maior em hospitais acadêmicos e centros cirúrgicos ambulatoriais de alto nível. Essas instalações podem cobrar preços premium, abrindo uma lacuna de rentabilidade em relação às clínicas que dependem de implantes de commodities. Em resposta, grandes fornecedores estão estabelecendo parcerias com empresas de bioimpressão para escalar a produção específica para cada paciente e garantir contratos de longo prazo com centros de alto volume.

Crescimento de Casos de Trauma Nasal e Deformidade Congênita

Acidentes de trânsito, violência interpessoal e anomalias congênitas continuam a impulsionar a demanda reconstrutiva. As fraturas nasais representam 40% das lesões ósseas faciais, e um subconjunto necessita de reparo com base em implantes quando a cartilagem autóloga é inadequada. Regiões afetadas por conflitos no Norte da África e no Oriente Médio relatam aumento nas admissões por trauma, enquanto o Sul da Ásia apresenta taxas elevadas de lesões associadas à rápida motorização. Os pacientes reconstrutivos são menos sensíveis ao preço do que os clientes estéticos eletivos, sustentando vendas estáveis mesmo durante recessões econômicas. Os hospitais preferem polietileno poroso ou titânio para esses casos complexos, proporcionando aos fabricantes fluxos de receita diversificados que compensam a demanda estética cíclica.

Ascensão das Técnicas de Preservação Minimamente Invasivas

A rinoplastia de preservação mantém a abóbada dorsal nativa, reduzindo o edema pós-operatório e permitindo uma recuperação mais rápida. Um estudo de 2025 mostrou que os tempos médios de cicatrização foram reduzidos em nove dias em comparação com as osteotomias tradicionais. A adoção depende de imagens de alta resolução e ferramentas ultrassônicas de escultura óssea, impulsionando gastos de capital de USD 30.000 a 50.000 por unidade. Cirurgiões mais jovens treinados na última década favorecem a técnica, tornando-a um argumento de venda fundamental para implantes de silicone com formatos dorsais pré-contornados. Os adotantes iniciais estão concentrados na América do Norte e na Europa Ocidental, mas a expansão para cidades asiáticas de primeiro nível é esperada à medida que as bolsas de treinamento se ampliam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Procedimentos e Implantes | -2.3% | Global, mais agudo em mercados sensíveis a preço na Ásia-Pacífico e na América Latina | Médio prazo (2 a 4 anos) |

| Risco de Complicações Pós-Operatórias e Litígios | -1.8% | Ambientes de alto litígio na América do Norte e União Europeia, exposição moderada na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Divergência Global de Vias Regulatórias | -1.2% | Global, maior atrito nas interfaces regulatórias EUA-União Europeia-China | Longo prazo (≥ 4 anos) |

| Preenchedores e Fios Não Cirúrgicos Canibalizando Volumes | -2.0% | Mercados de adotantes iniciais na América do Norte, União Europeia e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Procedimentos e Implantes

As taxas totais de rinoplastia estética variam de USD 7.500 no Sudeste Asiático a USD 15.000 nos Estados Unidos, limitando o acesso para famílias de renda média. Implantes premium específicos para o paciente podem acrescentar USD 2.500 aos custos de base, enquanto o reembolso para procedimentos funcionais-estéticos híbridos permanece inconsistente. Os consumidores latino-americanos e do Sul da Ásia enfrentam uma diferença de quatro a seis vezes na renda disponível em comparação com a América do Norte, restringindo a adoção apesar do forte interesse. A compressão de preços nos segmentos de silicone de commodities aperta as margens e desencoraja os gastos em P&D. Os fabricantes estão implantando portfólios de duas camadas para proteger a rentabilidade, mas encontram resistência de cirurgiões que priorizam materiais comprovados em detrimento de novas opções com preços mais elevados.

Preenchedores Não Cirúrgicos e Fios Canibalizando Volumes

Os preenchedores de ácido hialurônico e os fios de PDO custam entre USD 800 e 2.000 e envolvem tempo de inatividade mínimo, atraindo usuários mais jovens que buscam mudanças sutis. Um estudo chinês de 2024 relatou uma taxa de satisfação de 92% um ano após a rinoplastia não cirúrgica, com efeitos colaterais principalmente transitórios.[3]Aesthetic Surgery Journal, "Rinoplastia Não Cirúrgica: Um Estudo Retrospectivo de 2.088 Casos," academic.oup.com Essas alternativas capturaram 15 a 20% da demanda estética de contorno nasal em 2025, chegando a 28% na Coreia do Sul. Embora os efeitos desapareçam em 18 meses, os tratamentos repetidos criam um fluxo de renda constante para os dermatologistas, atrasando a migração de alguns pacientes para soluções cirúrgicas. Os fornecedores de implantes contra-argumentam destacando a permanência e o suporte estrutural, mas enfrentam ciclos de decisão mais longos e precisam investir mais em educação do paciente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material do Implante: Dominância do Silicone Encontra a Disrupção Biorreabsorvível

O silicone representou 36,01% do mercado de implantes para rinoplastia em 2025, refletindo baixo custo unitário, décadas de dados clínicos e manuseio intraoperatório simples. Uma revisão longitudinal de 30 anos confirmou menor tempo de inserção e taxas de complicação comparáveis em relação aos enxertos autólogos. O tamanho do mercado de implantes para rinoplastia para silicone deve crescer de forma constante, mesmo com o surgimento de novas opções. No entanto, os implantes biorreabsorvíveis têm previsão de se expandir a um CAGR de 14,45%, impulsionados pelo interesse dos cirurgiões em eliminar materiais estranhos permanentes. Dados clínicos iniciais mostram taxas de extrusão abaixo de 5%, quase metade das relatadas para o silicone.

O ePTFE ocupa um meio-termo, oferecendo benefícios de integração tecidual, mas com um custo de USD 800 a 1.200 por unidade, limitando a adoção a práticas de revisão ou estéticas de alto nível. O polietileno poroso atende às necessidades reconstrutivas por meio do crescimento vascular, embora os desafios de modelagem e o risco de infecção limitem seu uso mais amplo. O titânio e a cartilagem cadavérica formam um pequeno segmento especializado utilizado quando o suporte estrutural rígido supera as preocupações com o custo. À medida que cirurgiões mais jovens se voltam para soluções impressas em 3D e biorreabsorvíveis, os fornecedores de silicone estão lançando superfícies texturizadas e designs híbridos para manter a fidelidade. Essa interação entre familiaridade e inovação mantém a concorrência ativa em todas as categorias de materiais.

Por Tipo de Procedimento: Aumento Lidera, Revisão Cresce Rapidamente

A rinoplastia de aumento representou 41,93% do mercado em 2025, impulsionada pela demanda nos mercados do Leste Asiático, onde pontes nasais mais altas são consideradas desejáveis. Os custos dos implantes são moderados e o tempo cirúrgico é menor do que nos casos de redução, sustentando o volume. O tamanho do mercado de implantes para rinoplastia para aumento tem projeção de continuar crescendo, embora em ritmo mais lento, à medida que o segmento amadurece. Os procedimentos de revisão, por sua vez, têm projeção de crescer a um CAGR de 15,87%, refletindo taxas de insatisfação ou complicação de 10 a 15% após a cirurgia primária. Esses casos são intensivos em recursos e geram honorários cirúrgicos mais elevados, criando um nicho premium.

A rinoplastia de redução cresce modestamente à medida que os preenchedores tratam pequenas gibas dorsais sem osteotomias. Os procedimentos reconstrutivos permanecem estáveis, apoiados pela cobertura de seguros para trauma e defeitos congênitos. As intervenções secundárias frequentemente requerem implantes avançados, como polietileno poroso específico para o paciente ou struts biorreabsorvíveis, oferecendo aos fabricantes de dispositivos a oportunidade de venda cruzada de software de imagem e planejamento. O boom de revisões ressalta a necessidade de implantes com geometrias precisas e segurança comprovada a longo prazo.

Por Técnica Cirúrgica: Métodos de Preservação Ganham Impulso

A rinoplastia aberta representou 53,42% da receita em 2025, sendo preferida para casos complexos que necessitam de visualização direta. Os cirurgiões valorizam sua versatilidade, e os pacientes aceitam pequenas cicatrizes externas que geralmente desaparecem em meses. A participação do mercado de implantes para rinoplastia vinculada a procedimentos abertos permanece alta, mas as abordagens de preservação estão crescendo a um CAGR de 19,76%. As evidências mostram redução do edema e recuperação mais rápida em 9 dias em comparação com as osteotomias tradicionais.

A rinoplastia fechada, realizada por meio de incisões endonasais, é adequada para ajustes estéticos simples, oferecendo um tempo operatório 15 a 20 minutos mais curto. A difusão das técnicas de preservação é mais rápida entre cirurgiões recentemente treinados na América do Norte e na Europa Ocidental, enquanto a Ásia-Pacífico e a América Latina ainda dependem fortemente de métodos abertos. Os custos de equipamentos e as curvas de aprendizado limitam a adoção em centros menores, criando um mercado em duas velocidades, onde implantes premium atendem aos especialistas em preservação e opções de menor preço atendem aos profissionais tradicionais.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Desafiam a Dominância Hospitalar

Os hospitais capturaram 61,63% da receita em 2025, graças às cargas de trabalho reconstrutivas complexas, à acreditação abrangente e ao suporte integrado de terapia intensiva. Os centros acadêmicos apresentam os mais recentes implantes aos residentes, reforçando a familiaridade com as marcas. Em contrapartida, os centros cirúrgicos ambulatoriais têm projeção de crescer a um CAGR de 16,86%, beneficiando-se de custos 30 a 40% menores do que os ambientes hospitalares e de uma rotatividade de casos mais rápida. O tamanho do mercado de implantes para rinoplastia vinculado aos centros cirúrgicos ambulatoriais está preparado para uma expansão rápida à medida que os pagadores direcionam casos eletivos para locais de menor custo.

As clínicas de otorrinolaringologia e cirurgia plástica formam um segmento híbrido para revisões menores sob anestesia local. Suas compras fragmentadas favorecem fornecedores que oferecem remessas em pequenos lotes e estoque flexível. A mudança para ambientes ambulatoriais está forçando os fabricantes a desenvolver embalagens compactas e estéreis e logística just-in-time. Embora a acreditação dos centros cirúrgicos ambulatoriais possa variar, os incentivos dos pagadores e a conveniência dos pacientes continuam a reforçar a migração para longe dos hospitais.

Análise Geográfica

A América do Norte representou 36,29% das vendas globais em 2024, impulsionada pelos altos gastos per capita, por uma cultura estética bem estabelecida e pelo reembolso favorável para casos reconstrutivos. O volume nos Estados Unidos atingiu 48.423 procedimentos em 2024, embora o crescimento primário esteja se estabilizando enquanto as alternativas não cirúrgicas atraem parte da demanda. Canadá e México registram ganhos mais rápidos graças ao turismo médico e ao nearshoring, que reduzem os prazos de entrega. As rigorosas vias da FDA protegem a qualidade dos produtos, mas prolongam os prazos de aprovação, reforçando a vantagem das marcas estabelecidas.

A Europa apresenta um mosaico de condições regulatórias e de mercado. Alemanha, Reino Unido, França, Itália e Espanha respondem por uma parcela significativa da demanda regional, mas o Regulamento de Dispositivos Médicos acrescentou 12 a 18 meses aos ciclos de aprovação e elevou os custos de conformidade em 25%. O Brexit aumenta a complexidade com a marcação UKCA separada. Apesar dos obstáculos, a Europa é pioneira em rinoplastia de preservação e scaffolds biorreabsorvíveis em centros acadêmicos, posicionando a região como incubadora de tecnologia.

A Ásia-Pacífico tem previsão do CAGR mais rápido de 20,94% até 2031, impulsionada pelo boom da estética médica na China, de RMB 311,5 bilhões em 2023 para uma previsão de RMB 1,3 trilhão em 2030. A Coreia do Sul atrai 22% de seus turistas médicos da China, mantendo preços premium. Os procedimentos na Índia custam um terço do valor dos EUA e se beneficiam de políticas de visto simplificadas. O crescimento de 21% nos procedimentos na Indonésia em 2024 ressalta o papel do turismo na redistribuição de volumes. Japão e Austrália crescem mais lentamente, mas atuam como adotantes iniciais de implantes impressos em 3D e biorreabsorvíveis.

O Oriente Médio e a África combinam demanda eletiva abastada no Conselho de Cooperação do Golfo com necessidades reconstrutivas em zonas de conflito. A África do Sul oferece cirurgiões com formação ocidental a preços mais baixos, atraindo pacientes regionais. A América do Sul aproveita o longo histórico estético do Brasil e a vantagem cambial da Argentina, com ambos os mercados favorecendo o silicone pelo custo, mas adotando gradualmente técnicas de preservação nos centros urbanos. As flutuações cambiais e os impostos de importação permanecem variáveis-chave que os fabricantes devem monitorar de perto.

Cenário Competitivo

O setor de implantes para rinoplastia permanece moderadamente fragmentado. Cada empresa está investindo em parcerias de impressão 3D e em P&D de biorreabsorvíveis para sustentar sua participação. A aquisição pela Integra LifeSciences de uma plataforma de bioimpressão em 2024 ressalta essa mudança de direção, com o objetivo de comercializar scaffolds de cartilagem específicos para o paciente até 2026.

A integração vertical está se espalhando à medida que as empresas adquirem ativos de esterilização e embalagem para se proteger contra choques tarifários e logísticos. W. L. Gore & Associates mantém uma vantagem defensável por meio de suas patentes de ePTFE, garantindo fidelidade entre os especialistas em revisão. Concorrentes regionais, especialmente Wanhe Plastic Materials, aproveitam os menores custos de mão de obra para vender implantes de silicone com desconto na Ásia-Pacífico, obrigando os players estabelecidos a competir em qualidade de serviço em vez de preço.

As oportunidades de espaço em branco incluem kits otimizados para centros cirúrgicos ambulatoriais que agrupam implantes com instrumentos de uso único. Os fornecedores capazes de garantir janelas de entrega de três semanas para centros nos EUA ganham vantagem nos modelos de estoque just-in-time. Acordos de distribuição estratégica no Brasil e na Coreia do Sul ilustram a adaptação geográfica: a parceria da Zimmer Biomet em 2025 com um distribuidor sul-coreano visa aprofundar a penetração entre cirurgiões treinados em técnicas de preservação.

Líderes do Setor de Implantes para Rinoplastia

W. L. Gore & Associates

Establishment Labs

B. Braun Melsungen AG

GC Aesthetics plc

Integra LifeSciences

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Shoulder Innovations firmou parceria com a Interventional Systems para introduzir uma plataforma micro-robótica que melhora a precisão em cirurgias faciais e de ombro.

- Novembro de 2025: W&H Medical lançou um Console Combinado de Piezo e Perfuração com aprovação da FDA, projetado para procedimentos de rinoplastia e craniofaciais.

- Junho de 2025: Lyra Therapeutics anunciou dados positivos da Fase 3 ENLIGHTEN 2 para LYR-210 em rinossinusite crônica, apoiando aplicações adjuvantes em cirurgia nasal.

- Abril de 2024: Integra LifeSciences adquiriu uma plataforma de tecnologia de bioimpressão por USD 85 milhões para acelerar o lançamento comercial de scaffolds nasais específicos para o paciente.

Escopo do Relatório do Mercado Global de Implantes para Rinoplastia

O Mercado de Implantes para Rinoplastia refere-se ao setor global focado no desenvolvimento, produção e distribuição de implantes utilizados em procedimentos de rinoplastia cirúrgica e não cirúrgica, principalmente para aprimoramento estético ou reconstrução nasal funcional. Abrange produtos, tecnologias e serviços que apoiam o remodelamento, o aumento e a correção nasal.

O Relatório do Mercado de Implantes para Rinoplastia é Segmentado por Material do Implante (Silicone, ePTFE, Polietileno Poroso, Biorreabsorvível, Outros), Tipo de Procedimento (Aumento, Redução, Revisão, Outros), Técnica Cirúrgica (Aberta, Fechada, Preservação), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais, Clínicas) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Implantes de Silicone |

| Implantes de ePTFE (Gore-Tex) |

| Implantes de Polietileno Poroso |

| Implantes Biorreabsorvíveis |

| Outros (Implantes de Titânio, Cartilagem Cadavérica / Aloenxerto, etc.) |

| Rinoplastia de Aumento |

| Rinoplastia de Redução |

| Rinoplastia de Revisão / Secundária |

| Outros Tipos de Procedimento (Reconstrutivo, Preenchedores / Implantes Não Cirúrgicos, etc.) |

| Rinoplastia Aberta |

| Rinoplastia Fechada |

| Preservação / Minimamente Invasiva |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas de Otorrinolaringologia e Cirurgia Plástica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Material do Implante | Implantes de Silicone | |

| Implantes de ePTFE (Gore-Tex) | ||

| Implantes de Polietileno Poroso | ||

| Implantes Biorreabsorvíveis | ||

| Outros (Implantes de Titânio, Cartilagem Cadavérica / Aloenxerto, etc.) | ||

| Por Tipo de Procedimento | Rinoplastia de Aumento | |

| Rinoplastia de Redução | ||

| Rinoplastia de Revisão / Secundária | ||

| Outros Tipos de Procedimento (Reconstrutivo, Preenchedores / Implantes Não Cirúrgicos, etc.) | ||

| Por Técnica Cirúrgica | Rinoplastia Aberta | |

| Rinoplastia Fechada | ||

| Preservação / Minimamente Invasiva | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas de Otorrinolaringologia e Cirurgia Plástica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de implantes para rinoplastia em 2026?

O tamanho do mercado de implantes para rinoplastia atingiu USD 1,63 bilhão em 2026.

Qual é o CAGR esperado até 2031?

O mercado tem previsão de se expandir a um CAGR de 13,43% entre 2026 e 2031.

Qual material de implante está crescendo mais rapidamente?

Os implantes biorreabsorvíveis têm projeção de um CAGR de 14,45% graças ao menor risco de complicações a longo prazo.

Por que os centros cirúrgicos ambulatoriais são importantes para os fornecedores?

Os centros cirúrgicos ambulatoriais oferecem custos de procedimento 30 a 40% menores e têm previsão de um CAGR de 16,86%, criando demanda por kits de implantes pré-esterilizados e simplificados.

Qual região registrará o crescimento mais rápido?

A Ásia-Pacífico deve alcançar um CAGR de 20,94% até 2031, liderada por China, Coreia do Sul e Indonésia.

Página atualizada pela última vez em: