ラムノリピッド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

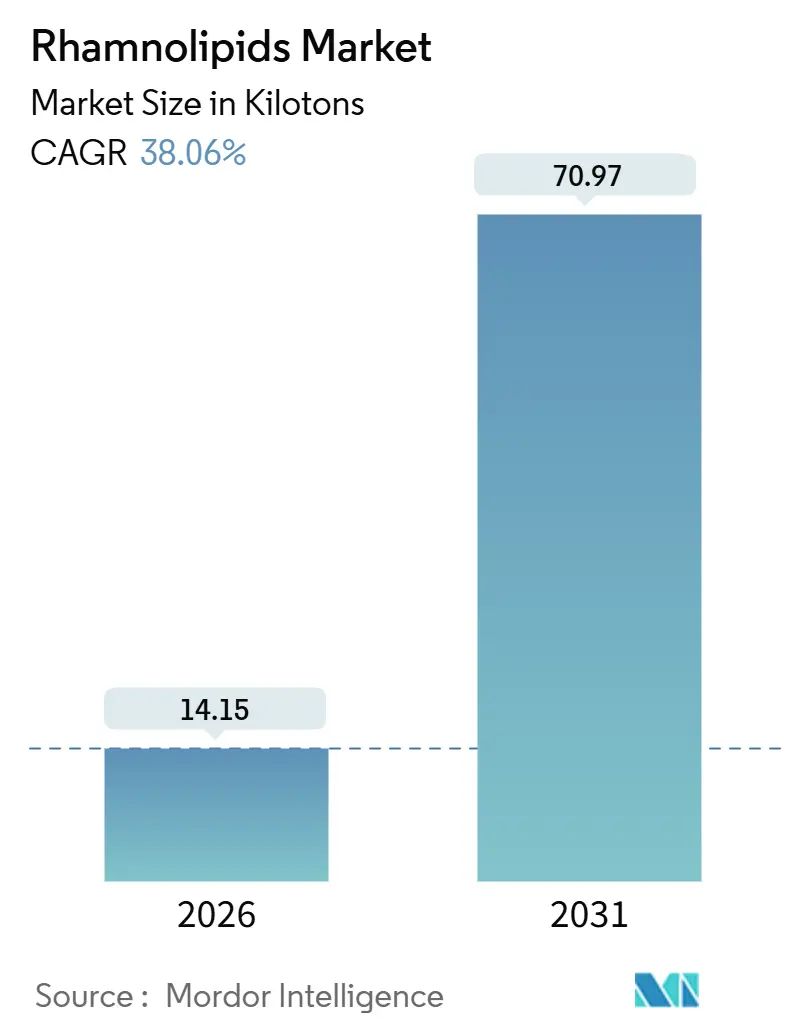

| 市場取引高 (2026) | 14.15 キロトン |

| 市場取引高 (2031) | 70.97 キロトン |

| 成長率 (2026 - 2031) | 38.06% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラムノリピッド市場分析

ラムノリピッド市場規模は2026年に14.15キロトンと推定され、予測期間(2026年~2031年)において年平均成長率(CAGR)38.06%で成長し、2031年までに70.97キロトンに達する見込みです。発酵由来界面活性剤への嗜好シフト、石油化学成分に対する規制圧力の高まり、並びに欧州およびアジアにおける商業規模の生産能力増強が、ラムノリピッド市場の加速的な成長軌道を形成しています。欧州は現在、Unileverがevonikのスロバキア工場を原料とする食器用洗剤を発売したことで需要を牽引しており、アジアはAGAE Technologiesの年産1,000メートルトン施設および中国・日本・インドにおけるパーソナルケア消費の拡大を背景に急速に規模を拡大しています。界面活性剤製造業者は、ラムノリピッドの低い臨界ミセル濃度、皮膚に対する穏やかな特性、並びに28~30 mN/mの表面張力性能を高く評価しており、泡立ちや洗浄力を犠牲にすることなくクリーンラベルのポジショニングを実現しています。廃グリセロールから再生可能メタノールに至る原料の柔軟性も、ラムノリピッド市場におけるサプライチェーンの強靭性とコスト競争力をさらに強化しています。Holiferm、Biotensidon、その他の発酵専門企業が新たな資本を調達し、合成ラウリルエーテル硫酸塩との価格差を縮小しつつあることから、競争の激化が進んでいます。

レポートの主要な知見

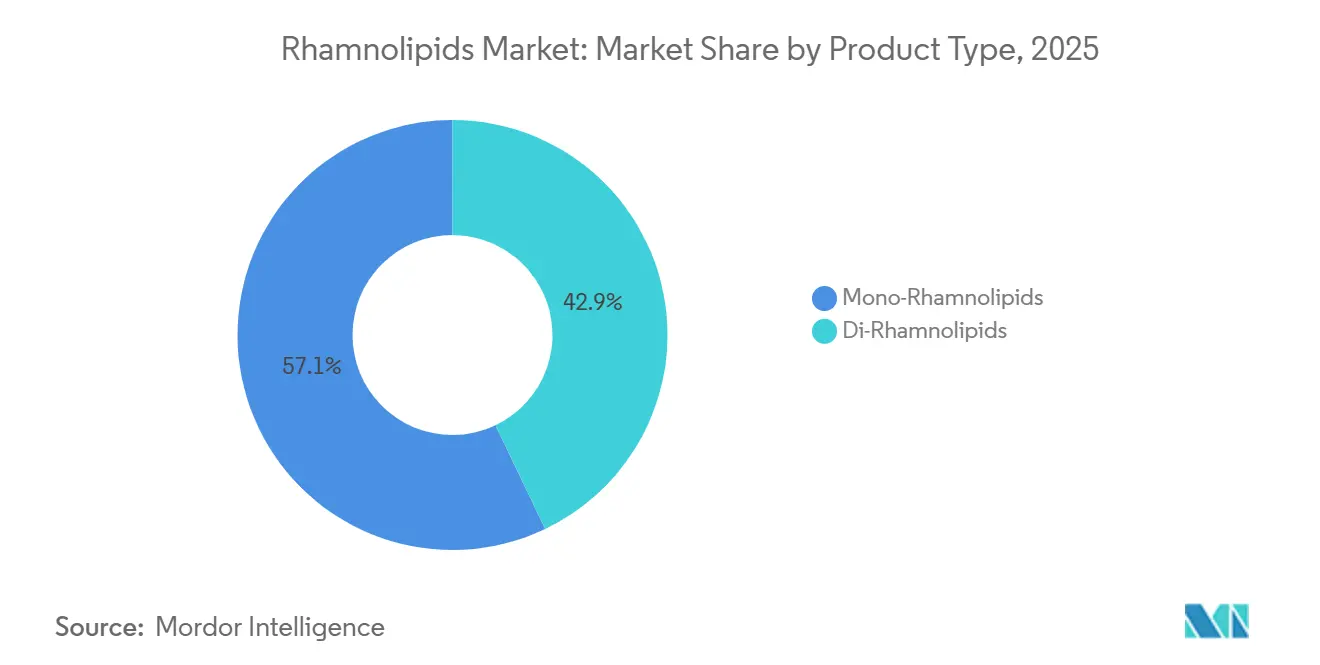

- 製品タイプ別では、モノラムノリピッドが2025年のグローバル数量の57.09%を獲得し、予測期間(2026年~2031年)においてCAGR 40.42%で市場シェアが拡大する見込みです。

- 原料別では、植物油由来原料が2025年に44.16%のシェアを保有する一方、廃グリセロール原料はCAGR 41.18%で拡大しており、優れたコストおよびカーボン指標を反映しています。

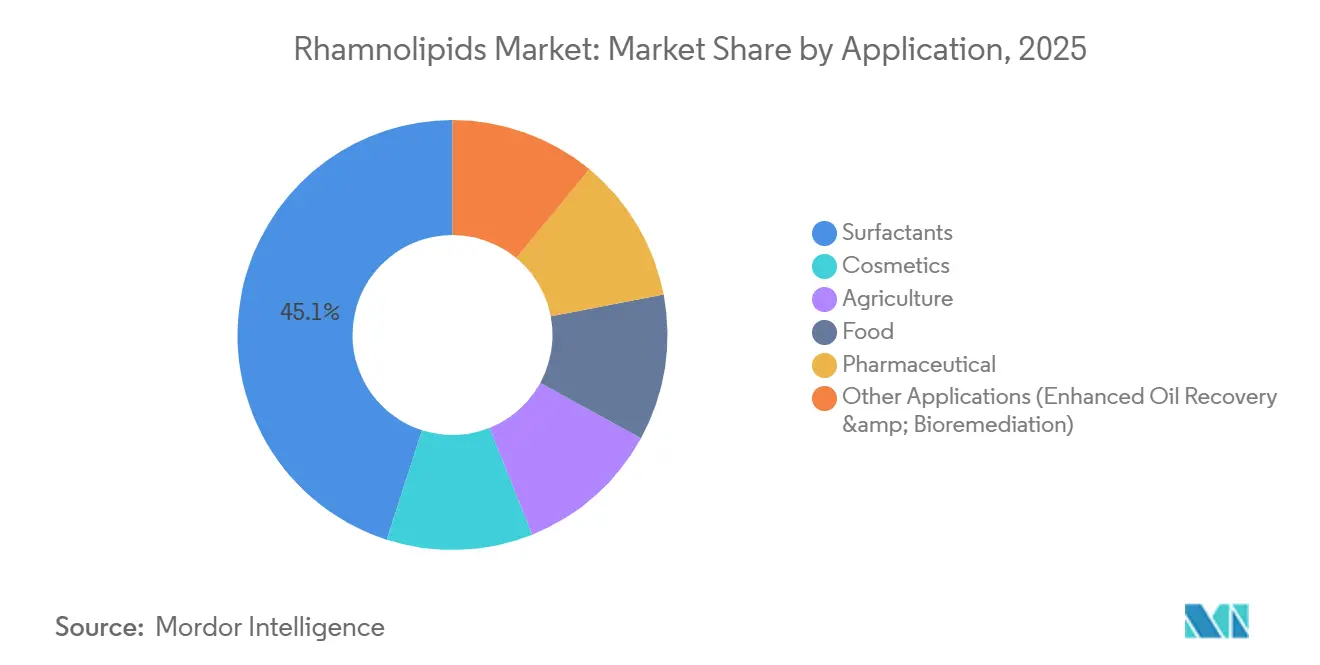

- 用途別では、界面活性剤用途が2025年の需要の45.05%を占め、2031年に向けてCAGR 47.74%で拡大しており、他のすべての最終用途を上回っています。

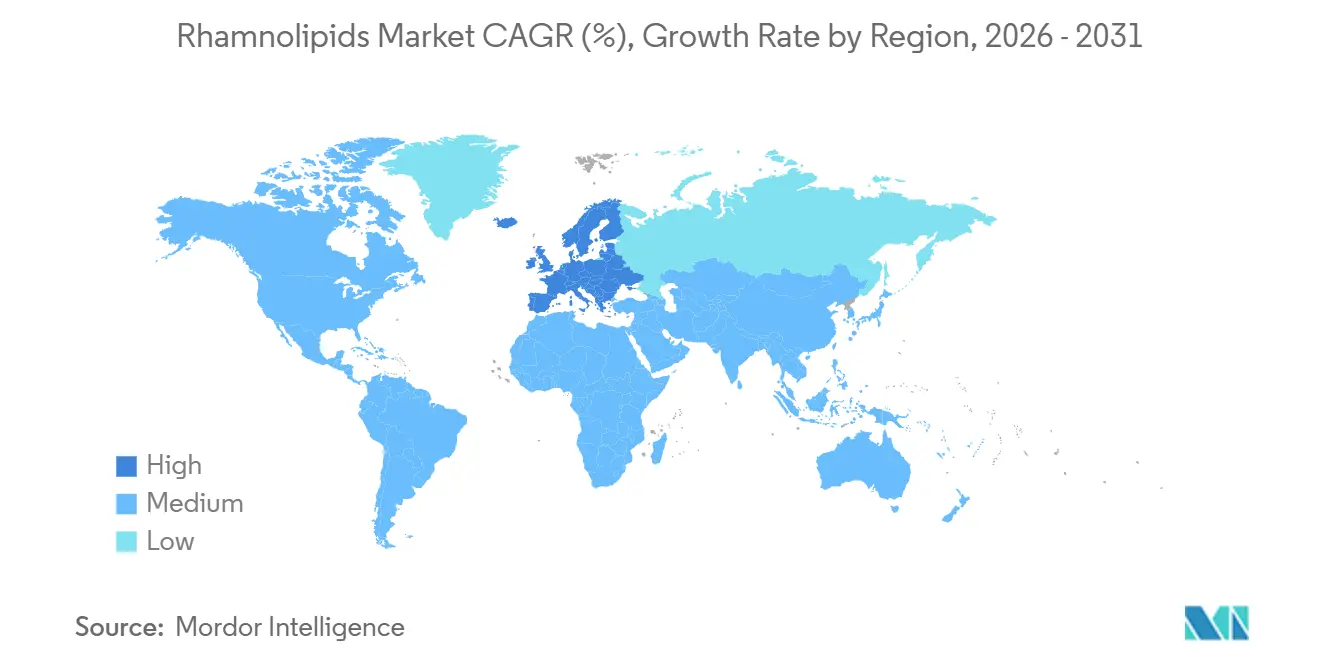

- 地域別では、欧州が2025年のラムノリピッド市場シェアの62.76%をリードし、予測期間(2026年~2031年)においてCAGR 43.76%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルラムノリピッド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 家庭用・パーソナルケア分野におけるエコフレンドリー界面活性剤の需要増加 | +9.2% | 西欧および北米を中心としたグローバル | 中期(2~4年) |

| 生分解性・低毒性成分に対する規制の推進 | +8.5% | 北米および欧州連合(EU)、アジア太平洋都市部市場への波及 | 短期(2年以内) |

| 農業および生物農薬用途における使用増加 | +6.8% | ブラジル、インド、ASEAN諸国 | 長期(4年以上) |

| アルコールフリー病院用消毒剤としてのラムノリピッドナノミセルの採用 | +5.3% | グローバル、中東およびアジア太平洋地域の医療システムにおける初期牽引 | 中期(2~4年) |

| 石油回収および修復用途からの需要増加 | +4.7% | 中東(サウジアラビア、アラブ首長国連邦)、北米(シェール盆地) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

家庭用・パーソナルケアにおけるエコフレンドリー界面活性剤の需要増加

2025年、ミレニアル世代およびZ世代の消費者が成分の透明性を重視するなか、ドイツ、フランス、英国における認定エコラベル洗剤の普及率は28%を超えました。HolifermとTrichem Southのパートナーシップは、泡立ちや油脂除去力を犠牲にすることなく穏やかさと持続可能性を求める中堅洗剤ブランドによる採用の実例を示しています。[1]Holiferm、「HolifermはTrichem Southとパートナーシップを締結」、holiferm.com。皮膚科学的パッチテストによりラムノリピッドの低刺激性が確認されており、ベビーケアおよび敏感肌向け製品への展開を後押ししています。バイオベースのミセルウォーターやシャワージェルに対する小売価格プレミアム(15~20%)は価格弾力性を低下させ、ラウリルエーテル硫酸ナトリウムからの数量置き換えに直結しています。プライベートブランドおよびマスブランドがアーリームーバーの動きを模倣するなか、+9.2パーセントポイントの効果は2029年まで持続し、ラムノリピッド市場の成長軌道を強化するものと見込まれます。

生分解性・低毒性成分に対する規制の推進

2024年のREACH附属書XIV改定では、アルキルフェノールエトキシレート3種類が欧州の認可リストに追加され、2027年までに実質的に段階的廃止となります。米国環境保護庁(EPA)のSafer Choice改定では、オオミジンコ(Daphnia magna)LC₅₀要件が10 mg/L超に強化され、LC₅₀値が100 mg/Lを超え、28日以内に90%超の生分解性を示すラムノリピッドの採用を製剤業者に促しています。2026~2027年の期限に向けたブランドの製剤変更が近期の市場成長を下支えしていますが、コンプライアンス対応製剤が広く普及する2028年以降はモメンタムが安定化する見込みです。

農業および生物農薬用途における使用増加

ブラジルのバイオインプット法により微生物登録期間が1年に短縮され、害虫抑制と養分吸収促進を組み合わせた多機能ラムノリピッド製品の商業化が可能となりました。サンパウロにおけるフィールド試験では、ラムノリピッドアジュバントとの併用によりグリホサートの効果が18~22%向上し、除草剤使用量の削減につながることが示されました。インドも同様の軌跡をたどっており、小規模農家が有機認証と総合的病害虫管理を推進しています。長期的な影響は普及サービスの研修と流通に依存しており、農業をラムノリピッド市場における持続的成長の柱として位置づけています。

アルコールフリー病院用消毒剤としてのラムノリピッドナノミセルの採用

高温地域の病院では、蒸発により接触時間が病原体不活化の閾値である20秒を下回るため、アルコールジェルは最適ではないと判断されています。ラムノリピッドナノミセルは、可燃性なしに15秒以内でMRSA(メチシリン耐性黄色ブドウ球菌)のlog-4低減を達成し、酸素富化環境における安全性を高めています。サウジアラビアは2025年に12の三次病院でラムノリピッド消毒剤のパイロット導入を実施し、広範な調達決定が進行中です。米国での市販薬(OTC)としての米国食品医薬品局(FDA)承認は依然として重要な関門となっており、完全商業化は2027~2028年以降に見込まれます。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発泡および下流処理コスト | -6.4% | グローバル、アジア太平洋のグリーンフィールドプロジェクトで顕著 | 短期(2年以内) |

| エンドトキシンに関する安全上の懸念 | -3.8% | 北米、欧州連合の医薬品・食品グレード用途 | 中期(2~4年) |

| 植物油価格の変動 | -4.2% | 東南アジアのパーム油サプライチェーン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

工業規模における発泡および下流処理コスト

発酵発泡はリアクター容量の3~5倍に達することがあり、精製を複雑化させる機械式破泡器や消泡剤が必要となります。AGAE Technologiesはアジアの工場に迅速な発泡リサイクルループと圧力変調曝気を導入し、収率を維持しています。[2]Chemical Engineering、「バイオサーファクタント発酵における発泡制御ソリューション」、chemengonline.com。下流工程(溶媒抽出、限外ろ過、スプレードライ)は依然として製造原価の最大50%を占めており、クエン酸のベンチマークの2倍に相当します。連続膜コンタクターおよびインサイチュ製品除去技術により2028年までに回収コストが半減する可能性がありますが、学習曲線は近期において-6.4パーセントポイントの阻害要因となっています。

エンドトキシンに関する安全上の懸念

グラム陰性のシュードモナス菌株はリポ多糖類を放出し、残留エンドトキシンが0.5 EU/mLを超えると発熱反応を引き起こす可能性があります。活性炭またはアフィニティクロマトグラフィーによる脱発熱原処理ではUSD 8~12/kgのコストが追加され、収率が最大15%低下します。Biotensidonの非病原性菌株は有望ではあるものの、まだ前商業段階にあります。2025年需要の12%を占めるものの高いマージンを有する医薬品および口腔ケア製造業者は依然としてリスク回避的であり、操作された菌株が規制承認を得るまで-3.8パーセントポイントの制約が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:モノラムノリピッドが溶解性の優位性により市場を支配

モノラムノリピッドは2025年に57.09%の数量シェアを獲得し、水溶性および低い臨界ミセル濃度によりラムノリピッド市場シェアの最大部分を占めています。モノラムノリピッドの市場シェアは予測期間(2026年~2031年)においてCAGR 40.42%で拡大する見込みです。EvonikのpH制御発酵はコストのかかる分別工程なしにモノとジの比率を調整でき、製造コストを15~18%削減します。廃グリセロール基質はさらにモノ種への収率を向上させ、原料戦略と製品ミックスを連動させています。特許出願はラムノシルトランスフェラーゼ遺伝子の最適化に集中しており、AGAE Technologiesはモノ純度85%超を目標としています。ジラムノリピッドは、強化された膜破壊作用により抗菌化粧品および工業用脱脂剤においてニッチな地位を維持していますが、粘度が高いため迅速な溶解が重要な用途では採用が制限されています。

両種を活用する第二世代ブレンドは、サプライヤーが性能とコストのトレードオフを追求するなかで登場する可能性があります。競合経路の遺伝子ノックアウトによってジラムノリピッドの力価が改善された場合、製剤業者はリーブオンスキンケアおよび消毒剤に対して特注比率を採用することがあり、ラムノリピッド市場内における製品タイプの多様化が強化されるでしょう。

原料別:廃グリセロールがコストおよびカーボン指標で優位性を拡大

植物油は2025年に44.16%のシェアを保有しましたが、廃グリセロール原料はCAGR 41.18%で成長し、原料コストを総製造費用の15~20%まで圧縮しています。2025年のグローバルバイオディーゼル生産量は470万トンの粗グリセロールを生成し、USD 200~300/t前後で取引される低付加価値基質を創出しました。グリセロールでの流加発酵での力価が60 g/Lを超えることが商業的な実行可能性を裏付けています。EvonikのEU産コーンシュガーアプローチはEUの地産地消基準を満たしており、BASFの再生可能メタノールに関するAcies Bioとの協業は農業インプットを全面的に回避することを目指しています。OneCarbonBioの収率が2027年までに40 g/Lを超えれば、カーボンネガティブな経路がラムノリピッド市場のコスト曲線を塗り替える可能性があります。

炭化水素基質は石油増進回収においてニッチにとどまり、糖質原料は価格変動と食料・燃料論争のリスクを抱えています。コストにはグリセロール、カーボン中立性にはメタノールというポートフォリオアプローチが最適となる可能性があり、生産者は変動性と持続可能性への精査に対してヘッジを行っています。

用途別:界面活性剤がリードし、農業が加速

界面活性剤は2025年の需要の45.05%を占め、小売業者が成分数の上限を設け、洗剤メーカーが透明なラベルへと転換するなか、2031年までCAGR 47.74%で成長します。ラムノリピッドの一次界面活性剤と泡増強剤としての二重機能により、クリーンラベルスコアカードを満たした合理化された製剤が可能となります。化粧品がこれに続き、ニキビ治療における切り離せない桿菌(Cutibacterium acnes)に対する抗菌作用を活用しています。

農業は数量では小さいものの、ブラジルとインドがバイオインプットを制度化するなか、最も高い成長率を示しています。ラムノリピッドアジュバントはパンジャブの農家にとって除草剤の耐雨性を30~35%向上させ、ヘクタール当たりUSD 12~15の節約をもたらしました。医薬品の採用はエンドトキシン対策に依存していますが、皮膚および経皮デリバリーの賦形剤需要は有望です。石油増進回収が用途を締めくくっており、フィールドパイロットでは8~12%の石油追加回収が実証されており、USD 8/kg以下のコスト削減が待たれます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

欧州は2025年のラムノリピッド市場規模の62.76%を占め、2031年まで年平均成長率(CAGR)43.76%で成長する見込みです。ドイツとフランスが需要を牽引しており、HenkelおよびUnileverが2030年までに石油化学系界面活性剤の50%を代替するとのコミットメントが背景にあります。Evonikのスロバキア工場はUnileverのグローバル食器用洗剤に原料を供給しており、地域のサプライチェーンをEUの持続可能性規制に整合させています。ブレグジット後の英国の規制はバイオベース成分の審査期間を短縮し、市場参入を加速させるとともに、イタリアおよびスペインのプライベートラベル製造業者による採用を促進しています。

アジア太平洋地域は数量ベースで最も急速に成長している地域です。2025年に稼働したAGAE Technologiesの年産1,000トン工場は、パーソナルケア消費の高まりを背景に同地域をサプライハブとして位置づけています。中国の2025年化粧品成分安全性更新により、リーブオン製品へのラムノリピッド2.0%配合が承認され、5%の普及率が達成された場合、年間1万トンの潜在市場が解放されます。日本は2025年5月にラムノリピッドを食品乳化剤として0.5%で承認し、食品直接接触用途における承認のパイオニアとなりました。インドは農業を重視し、国家持続可能農業ミッションのもとでラムノリピッド生物農薬を統合しています。

北米はEPAのSafer Choiceプログラムの認定を受けた産業用・業務用洗浄剤が主導しています。国内のフルスケール生産はまだ見込み段階にあり、AGAEはアジアでの発泡制御の知見を活用した米国工場を計画しています。カナダの控えめな採用はパーソナルケア製造の限られた規模を反映していますが、輸出業者がREACH適合製剤を求めるなか急増する可能性があります。メキシコは安価な合成輸入品のために普及が遅れているものの、USMCA規則が地域バイオサーファクタント生産を促進する可能性があります。

競合状況

ラムノリピッド市場は中程度に集約されています。戦略的なホワイトスペースは、植物性タンパク質向け食品乳化剤、価格閾値がUSD 8/kgに近づき実行可能性が高まる油田化学品、および合成界面活性剤が禁止されている有機農業アジュバントに存在しています。2024年から2025年にかけて特許出願が活発化しており、Evonikの連続発泡リサイクル型バイオリアクターおよびAGAE Technologiesの膜コンタクターシステムが下流コストの大幅削減を目指しています。生産能力増強が短期需要を上回るペースで進む見通しのなか、差別化されたIPや原料シナジーを欠く中小企業間でのマージン圧縮が業界再編を促す可能性があります。投資家は、進化するラムノリピッド市場における勝者を見極めるため、単位コストの推移と規制上のマイルストーンを注視しています。

ラムノリピッド産業のリーダー企業

Evonik Industries AG

AGAE Technologies, LLC

Stepan Company

Jeneil Biotech

Holiferm

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:ラムノリピッドメーカーであるAGAE Technologiesは、パートナー各社との協力のもと、アジア最大の改装型製造プラント複合施設を開設しました。延床面積41,000平方フィートを誇るこの施設は、年間生産能力がラムノリピッド1,000メートルトンを超え、需要の増大に応じて生産ラインを拡張できる潜在能力を有しています。

- 2024年1月:Evonik Industries AGはスロバキアにおける持続可能なバイオサーファクタントの新工場での生産を開始しました。この工場は、持続可能なラムノリピッドバイオサーファクタントを製造する世界初の施設です。Evonikはライフサイエンス部門であるニュートリション&ケアのバイオテクノロジープラットフォームを活用し、ラムノリピッドおよびその他の持続可能なバイオサーファクタントを製造しています。

グローバルラムノリピッド市場レポートの範囲

ラムノリピッド(RL)はグリコリピッド系バイオサーファクタントファミリーのメンバーです。ラムノリピッドの両親媒性特性により、通常は混合しない2種類の物質間の界面張力を低下させることが可能です。

ラムノリピッド市場は製品タイプ、原料、用途、地域別にセグメント化されています。タイプ別では、市場はモノラムノリピッドとジラムノリピッドにセグメント化されています。原料別では、市場は植物油由来、廃グリセロール/粗グリセリン、糖質系、炭化水素系にセグメント化されています。用途別では、市場は界面活性剤、化粧品、農業、食品、医薬品、その他用途にセグメント化されています。本レポートでは、主要地域全体の16カ国における市場規模と予測も対象としています。各セグメントの市場規模および予測は数量(トン)ベースで行われています。

| モノラムノリピッド |

| ジラムノリピッド |

| 植物油由来 |

| 廃グリセロール/粗グリセリン |

| 糖質系 |

| 炭化水素系 |

| 界面活性剤 |

| 化粧品 |

| 農業 |

| 食品 |

| 医薬品 |

| その他用途(石油増進回収・バイオレメディエーション等) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| アジア太平洋のその他地域 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州のその他地域 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他地域 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他地域 |

| 製品タイプ別 | モノラムノリピッド | |

| ジラムノリピッド | ||

| 原料別 | 植物油由来 | |

| 廃グリセロール/粗グリセリン | ||

| 糖質系 | ||

| 炭化水素系 | ||

| 用途別 | 界面活性剤 | |

| 化粧品 | ||

| 農業 | ||

| 食品 | ||

| 医薬品 | ||

| その他用途(石油増進回収・バイオレメディエーション等) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| アジア太平洋のその他地域 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州のその他地域 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他地域 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他地域 | ||

レポートで回答される主要な質問

ラムノリピッド市場の現在の規模と成長見通しは?

市場は2026年に14.15キロトンで、2031年までに70.97キロトンに達すると予測されており、CAGR 38.06%で成長しています。

需要をリードしている製品タイプは?

モノラムノリピッドは2025年に57.09%のシェアを保有しており、低い臨界ミセル濃度と迅速な溶解性により支持されています。

廃グリセロール原料が注目されている理由は?

廃グリセロールは原料コストを製造費用の15~20%まで削減し、60 g/Lを超える発酵力価を実現し、商業的実行可能性を加速させています。

最も急速に拡大している用途セグメントは?

界面活性剤製剤が数量を支配し、従来のエトキシレート類に対する規制上の制限を背景にCAGR 47.74%で成長しています。

最も高い成長可能性を持つ地域は?

アジア太平洋地域は、中国・日本・インドが規制上のハードルを緩和し、新工場を通じて生産能力が拡大するなか、数量ベースで最も速い成長を遂げています。

最終更新日: