EMI シールド市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

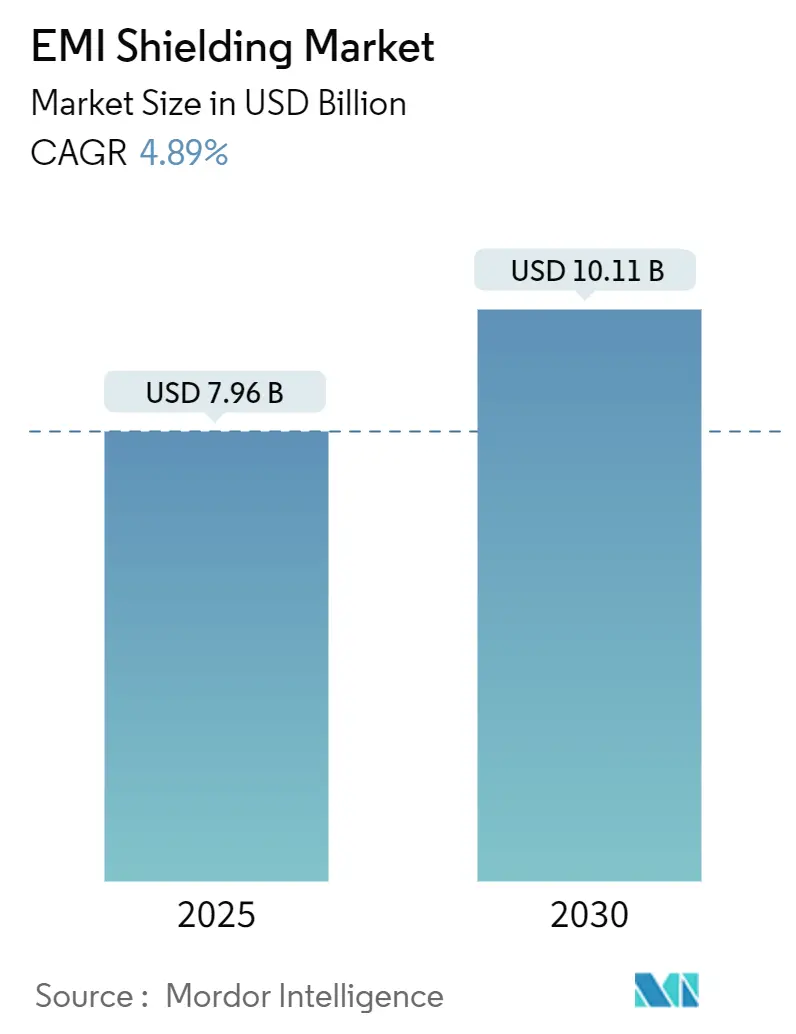

| 市場規模 (2025) | 7.96 十億米ドル |

| 市場規模 (2030) | 10.11 十億米ドル |

| 成長率 (2025 - 2030) | 4.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による EMI シールド市場分析

EMI シールド市場規模は2025年に79億6,000万USDとなり、2030年までに101億1,000万USDに達すると予測されており、同期間において4.89%のCAGRを反映しています。5G基地局密度の上昇、電気自動車(EV)の急速な普及、および電磁両立性(EMC)規制の強化が、導電性コーティング、ポリマー、ボードレベルカンの設計採用機会を拡大しています。医療機器向けIEC 60601-1-2および車載電子機器向けCISPR-25などの規制基準は、性能仕様の向上を継続的に促しています。[1]国際電気標準会議、「IEC 60601-1-2」、反射支配型から吸収支配型材料へのシフトは、35,000 S/cmの導電率を持つMXeneフィルムに代表されるように、導電性ポリマーを突出した成長へと位置づけています。アジア太平洋地域は、中国、日本、韓国の製造基盤の厚みを背景に世界収益のほぼ半分を占め、北米および欧州はプレミアムソリューションを必要とする高付加価値の航空宇宙、医療、EVプラットフォームを優先しています。製品レベルでは、ボードレベルカンが小型化およびシステムインパッケージのトレンドと整合し、現在の数量リーダーおよび将来の成長エンジンという二重の役割を強化しています。

主要レポートのポイント

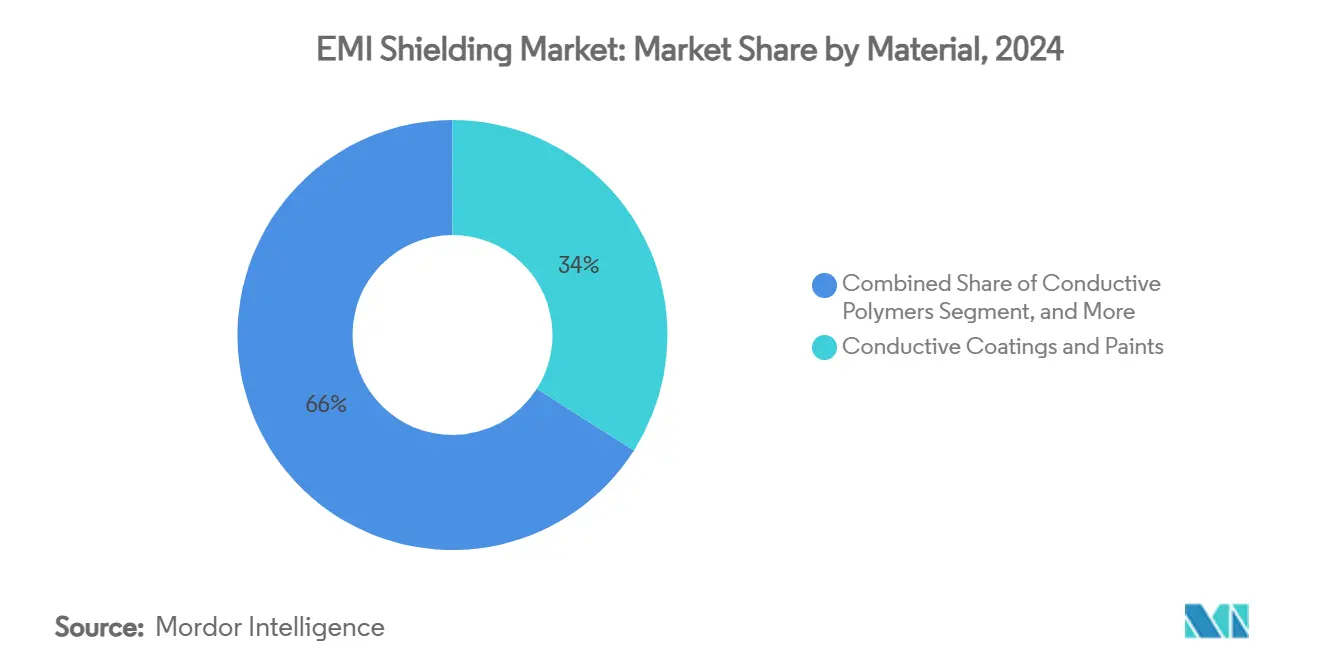

- 材料別では、導電性コーティングおよび塗料が2024年に34.02%の収益シェアを獲得し、導電性ポリマーは2030年にかけて7.23%のCAGRで成長すると予測されています。

- シールド製品タイプ別では、ボードレベルカンが2024年に32.78%のシェアを占め、同カテゴリは2030年にかけて6.76%のCAGRで拡大する見込みです。

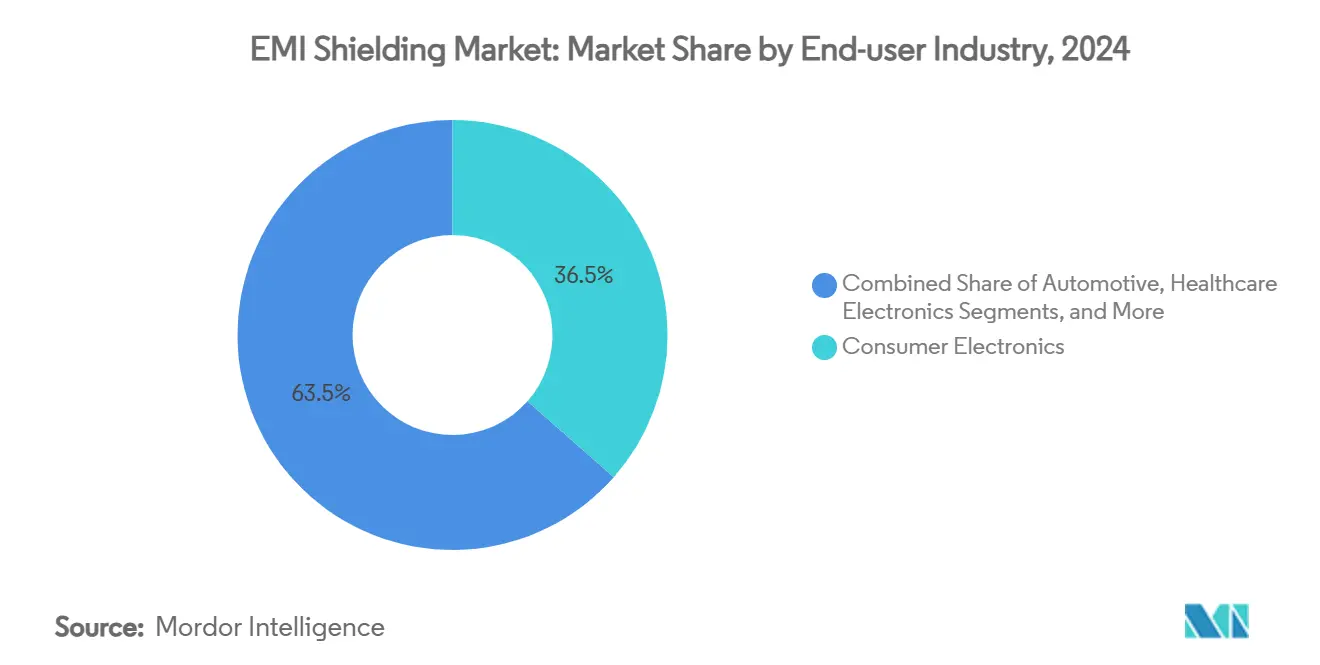

- 最終用途産業別では、民生用電子機器が2024年に36.50%のシェアを保有し、電気自動車は2030年にかけて5.89%のCAGRで成長する見通しです。

- 用途別では、PCBレベルシールドが2024年にEMI シールド市場シェアの41.10%を占め、2030年にかけて6.02%のCAGRで進展しています。

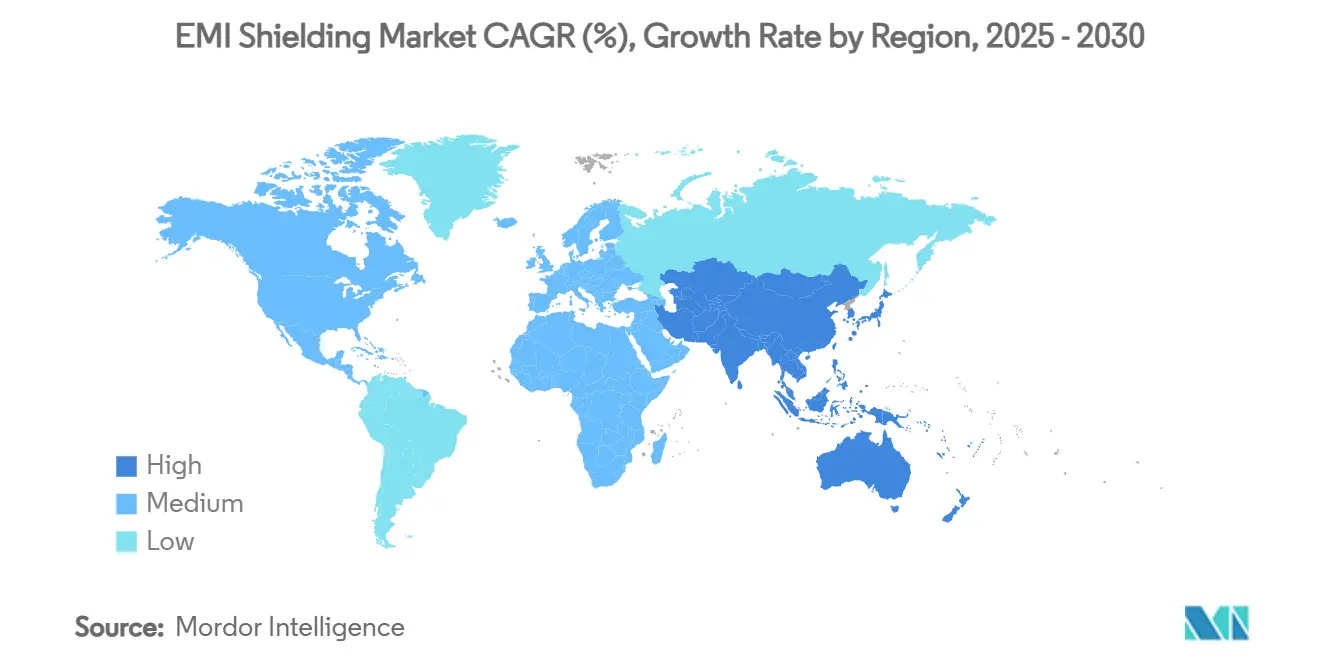

- 地域別では、アジア太平洋地域が2024年に45.90%の貢献度でリードし、2030年にかけて5.43%のCAGRを記録すると予測されています。

グローバル EMI シールド市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 民生用電子機器の小型化と5G高密度化 | +1.2% | アジア太平洋地域を中心としたグローバル | 中期(2〜4年) |

| 軽量シールドを必要とするEVプラットフォームの急速な展開 | +0.8% | 北米およびEUからアジア太平洋地域へ拡大 | 長期(4年以上) |

| EMC適合に関する規制強化 | +0.6% | グローバル;先進国市場でより厳格 | 短期(2年以内) |

| ADASにおける超高周波レーダーの採用 | +0.4% | 北米およびEUの自動車回廊 | 中期(2〜4年) |

| IoTにおけるシステムインパッケージおよびボードレベルシールドへのシフト | +0.3% | アジア太平洋地域の製造ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民生用電子機器の小型化と5G高密度化

コンパクトなスマートフォン、ウェアラブル、IoTノードは複数の帯域にわたって電磁エネルギーを放出し、信号完全性を劣化させる相互結合を激化させています。24 GHz以上のミリ波5G無線は、従来の金属ケージを透過する短い波長を持つため、設計者はカーボンナノチューブを含浸させた10 µm未満のポリマーフィルムへの移行を促されています。大量生産のハンドセット製造はコスト感度を高めるため、サプライヤーはロールツーロールコーティングラインを改良し、25 µm未満の材料厚で安定した60 dBの減衰を実現しています。すべてのデバイスが発信源かつ被害者となる中、OEMはアンテナチューニングを損なうことなく近接場結合を減衰させる多層吸収スタックを仕様化しています。EMI シールド市場は、スマートフォンの世代ごとにクロック速度が上昇し無線が追加されるにつれ、定期的な更新サイクルから恩恵を受けています。

軽量シールドを必要とするEVプラットフォームの急速な展開

次世代800 Vドライブトレインは急峻な過渡エッジを生成し、広いスペクトルにわたって放射するため、自動車メーカーはインバータ、DC-DCコンバータ、バッテリーパック周辺にシールドを統合することを余儀なくされています。ステンレス鋼繊維を含浸させた軽量炭素繊維複合材は70 dBの有効性を発揮しながら、アルミニウムパネルより60%軽量です。レーダー搭載のADASモジュールは、77〜81 GHzセンサーが高電圧回路と共存しなければならないため、要件をさらに高めています。広帯域ノイズを遮断しながら5.9 GHz V2X信号を通過させる周波数選択型エンクロージャが支持を集めており、この技術的転換は従来の真鍮や銅メッシュからの材料代替を加速させています。グローバルなEV生産量が増加するにつれ、EMI シールド市場は一般的な自動車の上昇トレンドを超えた増分的な数量成長を記録しています。

EMC適合に関する規制強化

第4版IEC 60601-1-2は、医療機器が定義された電磁ストレスレベル下で本質的性能を維持しなければならないと規定するリスク管理の文言を組み込んでいます。CISPR-25は現在、高電圧ハーネスの放射限界値を含み、自動車ティア1サプライヤーに高電圧ケーブルおよび充電器筐体のシールドを強制しています。中国、EU、米国にわたる規制の調和により、部品ベンダーはより大きな数量にわたってコンプライアンスコストを償却できますが、同時に多くのプラットフォームでベースラインのシールド有効性を50〜60 dBに引き上げています。認証の遅延が製品発売を脅かすため、OEMはサプライヤーから事前認定済みの材料ライブラリを調達することが増えており、複数年の供給契約を強固にしています。これらのダイナミクスは、コンプライアンスが製品信頼性の説明に不可欠となったことで、EMI シールド市場の対象市場を拡大しています。

ADASにおける超高周波レーダーの採用

24 GHzから77 GHzレーダーへの移行は解像度を向上させますが波長を短縮するため、パッケージのわずかな不連続性が散乱を増幅させ、センシング精度を低下させます。±0.05 mmの厚み公差を持つポリマーレドームは位相安定性を確保し、統合された導電性メッシュが帯域外放射を減衰させます。マルチセンサーアレイは車両1台あたり6〜12個のレーダーモジュールを配置し、潜在的な干渉経路を増加させ、累積的なシールド需要を高めています。ミリメートルスケールのキャビティ共振は、モジュール内部に薄いフェライト吸収体を適用することで緩和されており、この手法が車両1台あたりの平均シールドコストを拡大しています。レベル3自律機能が普及するにつれ、EMI シールド市場は数量需要が横ばいになっても上昇するコンテンツ価値を目にしています。

抑制要因の影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 銀、銅、ニッケルの原材料価格の変動 | –0.7% | グローバル;コスト感度の高い地域でより顕著 | 短期(2年以内) |

| 航空宇宙および宇宙電子機器における重量増加のトレードオフ | –0.3% | 北米およびEUの航空宇宙回廊 | 中期(2〜4年) |

| ポリマー系ラミネートのリサイクル経路の限界 | –0.2% | EUの規制圧力;グローバルな普及 | 長期(4年以上) |

| エンクロージャ需要を低減させるチップレベルシールドの台頭 | –0.4% | アジア太平洋地域の半導体ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

銀、銅、ニッケルの原材料価格の変動

銀と銅のスポット価格は2024年から2025年にかけて15%以上上昇し、導電性のために金属フレークに依存するコーティング配合業者を圧迫しています。指数連動型契約はコストを川下に転嫁しますが、民生用電子機器OEMは価格上昇に抵抗し、サプライヤーのマージンを圧縮しています。硫化ニッケル精鉱のリードタイムが長いため、ヘッジが複雑化し、フェライト生産業者は生産計画を混乱させる評価変動にさらされています。開発者は金属の価格変動に対するヘッジとしてポリマーナノチューブ研究を加速させていますが、生命に関わる医療機器への適格化は価格ショックより数四半期遅れています。これらの混乱は、材料代替が成熟するまでEMI シールド市場の成長率を一時的に圧迫しています。

航空宇宙および宇宙電子機器における重量増加のトレードオフ

静止衛星への追加1 kgごとに打ち上げ費用が20,000 USDを超える可能性があるため、アビオニクス設計者はシールドの利点とペイロードのペナルティを比較検討しています。金属ガスケットは優れた低周波減衰を提供しますが、-55 °Cから+125 °Cの熱サイクル下でガルバニック腐食リスクをもたらします。複合材代替品は質量を40%削減しますが、多軸保護を複雑にする異方性をもたらし、しばしば重量増加を相殺するハイブリッド積層を必要とします。広範な振動およびアウトガス試験が開発スケジュールを長引かせ、新規参入者を阻む機会コストを課しています。その結果、EMI シールド市場は高い単位価値にもかかわらず航空宇宙での採用が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:導電性ポリマーが性能シフトをリード

材料セグメントは2025年に27億1,000万USDに達し、導電性コーティングおよび塗料がEMI シールド市場シェアの34.02%を維持する一方、導電性ポリマーは規模は小さいながらもセグメント最速の7.23%を記録しました。その固有の吸収メカニズムは入射エネルギーを微量の熱に変換し、混雑したPCBキャビティ内の二次EMI反射を最小化します。最近のグラフェン強化ポリアニリンフィルムは18〜40 GHz全域で90 dBの減衰を達成しながら、0.02 mmの厚みで柔軟性を維持し、折りたたみ式スマートフォンやスマートウォッチへの展開を拡大しています。5 wt%未満のナノチューブ充填量は、マトリックスを脆化させることなく浸透を実現し、電子テキスタイルにおける装着性の懸念に対応しています。一方、金属充填塗料は、スプレー塗布とコストスケーリングが重量ペナルティを上回るインフラ分野で依然として主流です。サプライヤーは膨張性添加剤を統合し、通信キャビネット向けに単一コートの防火・EMI保護を実現することで、厳格な建築基準下での入札適格性を拡大しています。エコラベルが普及するにつれ、ステンレス鋼繊維を含む再生ポリエチレンブレンドが信頼性の高い50 dBシールドを達成し、EMI シールド産業を循環型へと移行させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

シールド製品タイプ別:ボードレベルカンが二重のリーダーシップを維持

ボードレベルカンは2025年に26億1,000万USDを生み出し、全体収益の32.78%を供給するとともに、2030年にかけて6.76%のCAGRを示しており、パッケージ統合型代替品に直面しながらもその回復力を裏付けています。スマートフォン、ウェアラブル、IoTモジュールは、クロストークなしに単一のRFシールド内でLTE、Wi-Fi、GPS、Bluetoothの無線を同時使用できる多区画蓋を採用し、レイアウト密度を維持しています。自動車顧客は、-40 °Cから+150 °Cで動作するゾーンコントローラー向けに深絞りステンレス鋼カンを仕様化し、1,000時間の塩水噴霧試験を通じて耐久性を検証しています。ケーブルおよびコネクタシールドは次の大きなセグメントとして続き、50 µΩの接触抵抗を必要とするカテゴリ7データセンター相互接続によって牽引されています。ベントおよびウィンドウメッシュは90%の開口面積を持つアルミニウムハニカムを採用し、5G基地局において1 GHz以上で85 dBの抑制と気流のバランスを取っています。コンフォーマルスパッタリングはまだ新興段階ですが、ニッケル・クロム層を部品に直接堆積させ、6 GHzで15 dBを達成し、ウェアラブルの厚み予算を満たしています。これらの製品革新は総じてEMI シールド市場の軌跡を強化しています。

最終用途産業別:EVが新たな収益源を牽引

民生用電子機器は2025年に29億USDを貢献し、EMI シールド市場の総支出の36.50%に相当しますが、その中一桁台の成長は5.89%のCAGRで成長する電気自動車に主役の座を譲っています。バッテリー電気自動車1台あたり70以上の電子制御ユニットを統合しており、これはレガシープラットフォームの4倍であり、車両1台あたりのシールドコンテンツを平均60 USDに引き上げています。高周波インバータのノイズは、CISPR 25クラス5の閾値を満たすためにEMIガスケットを統合したラミネートバスバーを必要とします。通信インフラは、オペレーターがスモールセルを高密度化するにつれて安定した二桁台の需要を貢献しており、典型的な5Gリモート無線ヘッドはレドームフレームとフィルター筐体全体で500 gの導電性塗料を必要とします。医療機器メーカーはエチレンオキサイド滅菌に耐えるポリマーシールドを追求し、5サイクル後も40 dBの抑制を維持しています。産業オートメーション顧客は油圧液への露出に対する耐久性に注力し、IP68浸漬試験に合格するニッケルメッキ真鍮グランドを好んでいます。これらの多様な需要がEMI シールド市場を特定セクターの景気循環的な変動から守っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:PCBレベル保護の強化

PCBレベルシールドは2025年に32億7,000万USDを吸収し、EMI シールド市場の41.10%を占め、2030年に向けて6.02%のCAGRで進展しています。より高いクロックドメインと密なトレース間隔がマイクロストリップエッジからの放射を増幅させるため、設計者は形成型ガスケットで裏打ちされた3面ファラデーフレーム内に感度の高いアンテナをルーティングしています。システムインパッケージ統合は基板内に銅壁を埋め込み、個別蓋と比較して15%のボード面積を節約しながら20 dBの絶縁を実現しています。ケーブルアセンブリは、ゾーン型自動車アーキテクチャ向けシングルペアイーサネットの採用増加とともに続き、フォイルプラスブレイド構造は1 GHzで40 dBを満たしながら20 mm半径まで曲げられます。デバイスエンクロージャはマグネシウムフレームと導電性スプレーコートを組み合わせ、典型的なスマートフォンのミッドプレートから5 gを削減しています。施設レベルの「静音室」は導電性シリコンで密封されたガルバナイズ鋼パネルに依存し、軍事施設向けに0.1〜10 GHz全域で100 dBを遮断しています。多層・多スケール対策の高まる必要性がEMI シールド市場内の用途多様性を持続させています。

地域分析

アジア太平洋地域は2025年に36億5,000万USDを提供し、世界収益の45.90%を占め、地域の電子機器輸出に支えられた5.43%のCAGRを追跡しています。中国の5Gマクロサイト展開は300万ユニットを超え、それぞれがレドームフレームとフィルター筐体全体で最大1 kgの導電性塗料を必要としています。日本は先進的なレーダーオンチッププログラムに資金を提供してボードレベルカン需要を高め、韓国のメモリーファブは極端紫外線スキャナーを保護するために低アウトガスガスケットを仕様化しています。

北米は15億8,000万USDで続き、2〜18 GHz全域で70〜90 dBの目標を課す防衛および医療OEMによって牽引されています。米国のCHIPS法インセンティブは国内パッケージレベルシールドの研究開発を促進し、半導体ファブと材料サプライヤーの協力を促しています。ケベック州のカナダ航空宇宙クラスターは、アビオニクスベイ1つあたり200 gを削減する炭素繊維複合材エンクロージャを採用しており、欧州の機体メーカーに先例を提供しています。

欧州は12億1,000万USDを生み出し、ドイツのEVパワートレインハブとフランスの衛星プログラムを中心としています。リサイクル可能性に関するEUガイドラインは熱可塑性ベースのシールドを支持し、ドイツのポリマーサプライヤーがクローズドループ回収スキームを試験的に導入することを促しています。RED 2024の下で24の国家規制当局が整合するにつれ、調和されたテスト体制が国境を越えた輸出を簡素化し、EMI シールド市場参加者の対象収益を間接的に拡大しています。

競合環境

市場は、高成長ニッチを狙う機敏な専門企業を補完する多角化された材料科学リーダーのクラスターを擁しています。3Mは25年間の半導体ポートフォリオを活用し、ファンアウトウェーハレベルパッケージ向けの超薄型銅ニッケルフィルムを供給し、新興のチップレベルシールドにおける価値を強化しています。Parker-HannifinのChomerics部門は垂直統合された冶金を活用し、安定した導電性を確保しながら誘電体重量を30%削減する銀メッキアルミニウムフィラーを提供しています。DuPontの2024年のLaird Performance Materials買収により、熱的・EMC共同設計を合理化する熱伝導性・電気シールドパッドを含むスイートが拡大しました。[2]3M ニュース、3M が半導体技術加速コンソーシアムに参加、

3m.com

TDKは磁性材料の遺産を活用してコモンモードフィルターとチップビーズを導入し、機械的シールドを補完しており、受動部品とエンクロージャがEMCバジェットを共同最適化するプラットフォームアプローチを追求しています。[3]TDK Corporation、Electronica 2024 における AI、

tdk.com SABICはステンレス鋼繊維を埋め込んだ特殊ポリマーを通じて参入し、V-0難燃性評価に合格しながら55 dBの減衰を実現する非ハロゲン配合に対するOEMの要求に応えています。積層造形スタートアップはボードトポグラフィに合わせたラティスシールドを印刷し、少量の航空宇宙向け部品点数を削減しています。

競争の激しさはアジアで高まっており、台湾および中国のベンダーが基板製造ラインに統合されたスパッタリング金属蓋を拡大し、西側の既存企業が享受する価格プレミアムを侵食する可能性があります。それでも、ポリマー化学と吸収体配合に関する知的財産ポートフォリオが防御可能な堀を提供し、EMI シールド市場全体で差別化された利益プールが持続することを確保しています。

EMI シールド産業リーダー

3M Company

Parker-Hannifin Corporation(Chomerics)

DuPont de Nemours, Inc.

Henkel AG & Co. KGaA

PPG Industries, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:3MはEMI感度の高いアプリケーション向けの半導体パッケージング材料を加速させるためにUS-JOINTコンソーシアムに参加しました。

- 2024年11月:DuPontはElectronica 2024においてLaird Performance Materialsのソリューションを展示し、統合された熱・EMI管理を強調しました。

- 2024年10月:TDKはElectronica 2024においてスタートアップのDenpafluxを通じてAI駆動のEMI緩和ソフトウェアを発表しました。

- 2024年10月:DuPontとZhen Ding Technologyは、EMI制御を目的とした高級PCB材料に関する協力協定に署名しました。

グローバル EMI シールド市場レポートの範囲

| 導電性コーティングおよび塗料 |

| 導電性ポリマー |

| EMI シールドテープおよびラミネート |

| 金属シールドシートおよびフォーム |

| EMI フィルターおよびフェライト |

| EMI ガスケットおよびOリング |

| その他の材料 |

| ボードレベルシールドカン |

| ケーブルおよびコネクタシールド |

| エンクロージャおよびキャビネットシールド |

| ベントおよびウィンドウシールド |

| その他のシールド製品タイプ |

| 民生用電子機器 |

| 自動車(内燃機関車およびEV) |

| 通信およびITインフラ |

| 航空宇宙および防衛 |

| ヘルスケア電子機器 |

| 産業オートメーションおよびエネルギー |

| その他の最終用途産業 |

| PCB・ボードレベル |

| デバイスエンクロージャ・筐体 |

| ケーブルアセンブリ |

| 建築および室内シールド |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 材料別 | 導電性コーティングおよび塗料 | ||

| 導電性ポリマー | |||

| EMI シールドテープおよびラミネート | |||

| 金属シールドシートおよびフォーム | |||

| EMI フィルターおよびフェライト | |||

| EMI ガスケットおよびOリング | |||

| その他の材料 | |||

| シールド製品タイプ別 | ボードレベルシールドカン | ||

| ケーブルおよびコネクタシールド | |||

| エンクロージャおよびキャビネットシールド | |||

| ベントおよびウィンドウシールド | |||

| その他のシールド製品タイプ | |||

| 最終用途産業別 | 民生用電子機器 | ||

| 自動車(内燃機関車およびEV) | |||

| 通信およびITインフラ | |||

| 航空宇宙および防衛 | |||

| ヘルスケア電子機器 | |||

| 産業オートメーションおよびエネルギー | |||

| その他の最終用途産業 | |||

| 用途別 | PCB・ボードレベル | ||

| デバイスエンクロージャ・筐体 | |||

| ケーブルアセンブリ | |||

| 建築および室内シールド | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| アジア太平洋その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

EMI シールド市場の現在の価値はいくらですか?

EMI シールド市場規模は2025年に79億6,000万USDであり、2030年までに101億1,000万USDに達すると予測されています。

最も急速に拡大している材料セグメントはどれですか?

導電性ポリマーは、吸収支配型メカニズムと軽量プロファイルにより、7.23%のCAGRで成長をリードしています。

電気自動車がEMI シールド需要にとって重要な理由は何ですか?

EVの高電圧バッテリーパックと複数のレーダーセンサーが電磁放射を高め、車両1台あたりのシールドコンテンツを引き上げ、セグメントにおいて5.89%のCAGRを牽引しています。

EMI シールド市場を支配している地域はどこですか?

アジア太平洋地域は、中国、日本、韓国の密な電子機器製造基盤を背景に45.90%の収益シェアを保有しています。

規制は製品設計にどのような影響を与えていますか?

IEC 60601-1-2やCISPR-25などの厳格化された規制は、より広い周波数範囲にわたってより高いシールド有効性を要求し、先進材料およびボードレベルソリューションの採用を促進しています。

最終更新日: