インドネシア住宅用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 47.99 十億米ドル |

| 市場規模 (2031) | 58.70 十億米ドル |

| 成長率 (2026 - 2031) | 4.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア住宅用不動産市場分析

インドネシア住宅用不動産市場規模は2026年に470億9,900万米ドルに達し、2031年までに587億米ドルに達すると予測されており、同期間にわたり4.12%のCAGRを反映しています。需要は、適格取引に対する政府負担の付加価値税(VAT)軽減措置、低所得者向け大規模補助付き住宅ローン、および銀行融資を主導とした安定したエンドユーザー吸収によって支えられています。構造的な制約が上位層における転換を引き続き抑制しており、都市部の土地不足、高い開発コスト、および同等経済圏と比較した住宅ローン信用の低い普及率が挙げられます。都市が高密度化するにつれ、交通結節点周辺では垂直型フォーマットが普及しつつある一方、郊外の大規模住宅地では、適正価格で土地が入手可能な地域において戸建需要が底堅く推移しています。デジタル住宅ローンプラットフォームと自動審査システムが承認期間を短縮しており、初回購入者を支援していますが、広範な住宅取得可能性への圧力を相殺するには至っていません。

主要レポートのポイント

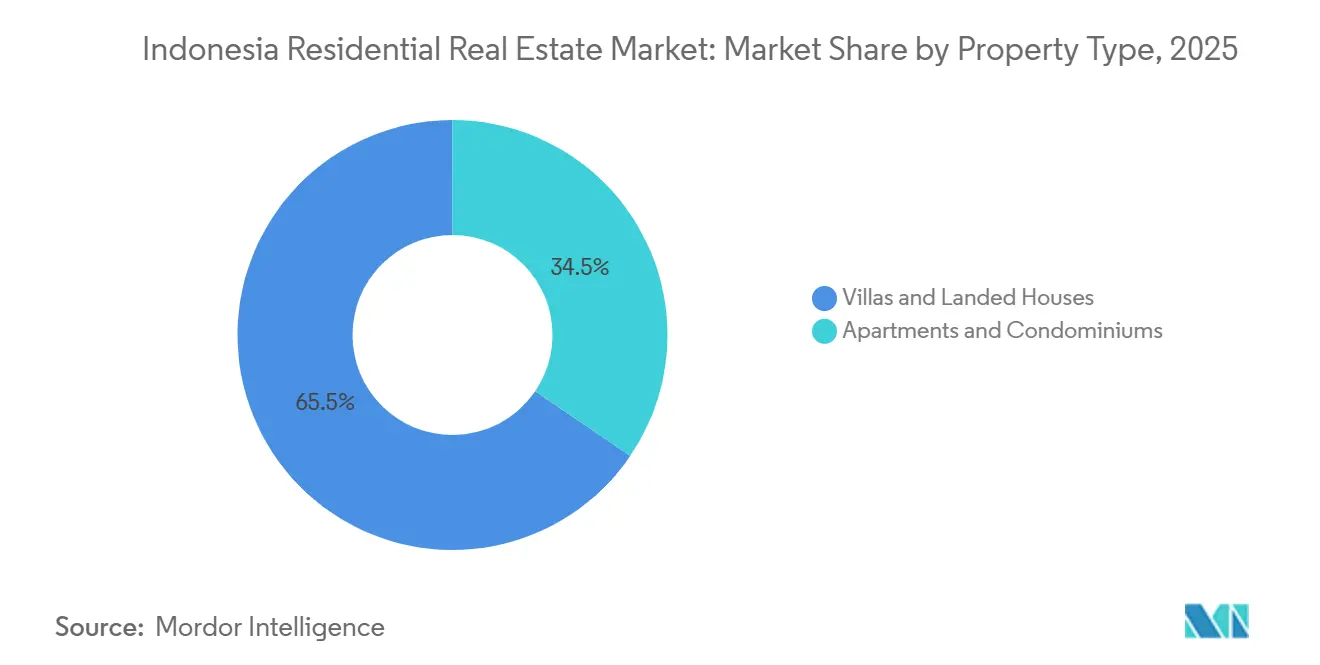

- 物件タイプ別では、ヴィラおよび戸建住宅が2025年の収益シェアの65.5%を占めてトップとなり、アパートは2031年にかけて4.31%のCAGRで拡大すると予測されています。

- 価格帯別では、中間市場セグメントが2025年収益の47%を占め、手頃価格帯は2031年にかけて4.26%のCAGRで拡大しています。

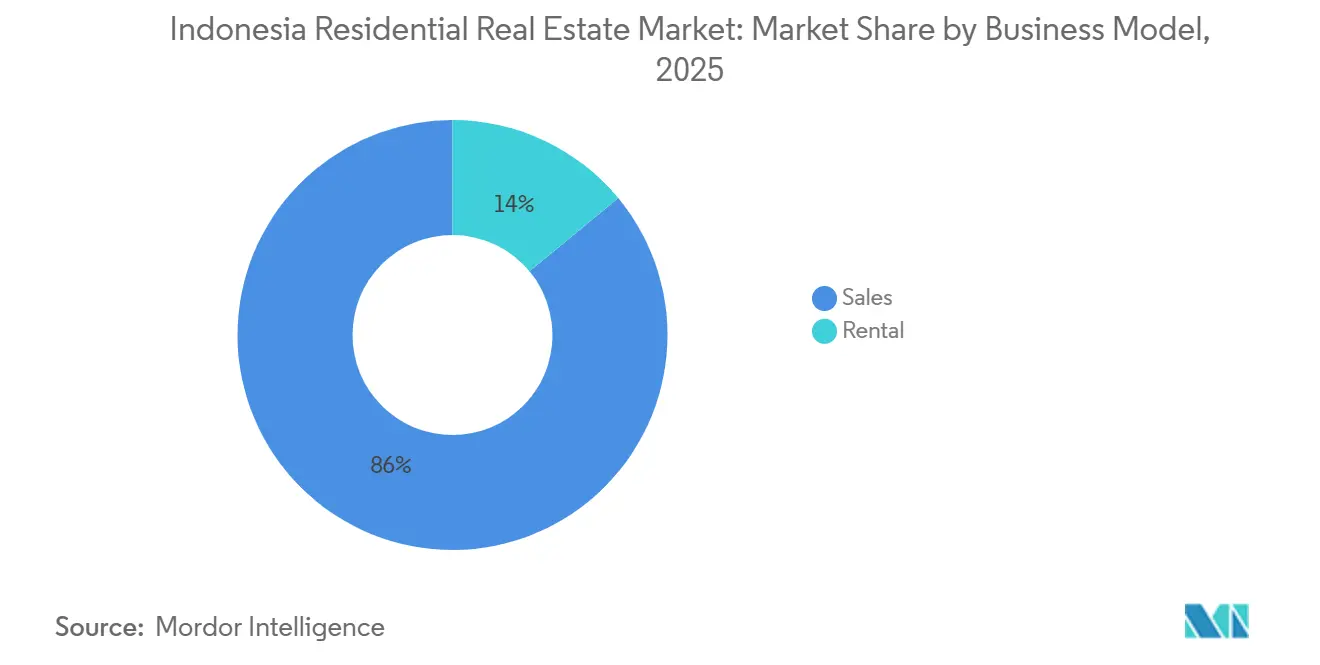

- ビジネスモデル別では、売買が2025年の取引の86%を占め、賃貸セグメントは2031年にかけて4.40%のCAGRで最も急速に成長しています。

- 販売形態別では、二次販売(中古)物件が2025年に63%のシェアを保持し、一次販売(新築)取引は2031年にかけて4.35%のCAGRで成長しています。

- 地域別では、ジャワが2025年に39%のシェアを維持し、カリマンタンは2031年にかけて4.43%のCAGRで最も急速に成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア住宅用不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 補助付きKPRプログラムが手頃価格帯の需要量を下支え | +1.2% | 全国規模、波及効果は西ジャワ、中部ジャワ、南スラウェシで最も強い | 中期(2〜4年) |

| 住宅ローン融資の優位性がエンドユーザー吸収を持続 | +0.9% | 全国規模 | 中期(2〜4年) |

| VATインセンティブの延長が既成在庫および中間市場需要を触媒 | +0.8% | 全国規模、ジャカルタ首都圏、スラバヤ、バンドンで早期の恩恵 | 短期(2年以内) |

| プログラム・セジュタ・ルマの規模が供給モメンタムおよびバックログ削減を支援 | +0.7% | 全国規模、西ジャワ、中部ジャワ、東ジャワで最高集中度 | 長期(4年以上) |

| IKNヌサンタラ住宅PPPパイプラインがカリマンタン需要を解放 | +0.5% | APACコア:東カリマンタン、バリクパパン、サマリンダへの波及 | 長期(4年以上) |

| デジタルKPRエコシステムが承認率および成約率を改善 | +0.3% | 全国規模、都市部ジャカルタ、スラバヤでの早期採用者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

補助付きKPRプログラムが配分不足にもかかわらず手頃価格帯の需要量を下支え

補助付きKPRプログラムが配分不足にもかかわらず手頃価格帯の需要量を下支えしています。FLPPスキームは2025年に記録的な278,868件の補助付き住宅ローンを配布し、その総額はIDR 34.64兆に達しましたが、これは350,000戸の目標の79.68%にとどまり、チャネルおよび承認における実行上のボトルネックを浮き彫りにしています。配布は33州にわたって広く行われ、都市化回廊が供給と需要の両方を牽引した西ジャワ、中部ジャワ、南スラウェシに集中しました。借入者は固定5%の金利と長期の返済期間の恩恵を受けており、初回購入者および低所得世帯の月々の返済負担を安定させています。世界銀行は、自力建設活動への支援や、現行の割当枠で過小代表されているインフォーマル労働者のより広範な包摂を通じて、実際の市場構造との整合性を高めることを推奨しています。銀行パートナーは2026年の割当配布を約束しており、プロセス改善が進む中で手頃価格帯の需要量の下限を維持しています。[1]https://www.worldbank.org/ext/en/home

住宅ローン融資の優位性がエンドユーザー吸収を持続

住宅ローンはインドネシアの住宅購入の大部分を占めており、銀行の信用状況と資本市場の資金調達が成約率の中心となっています。政策金利は2024年末までに5.75%に緩和されましたが、銀行の資金調達コストにより貸出金利への波及は遅れ、小売住宅ローンの金利引き下げペースが抑制されました。規制当局は、2026年12月まで不動産ローンに対して最大100%のローン・トゥ・バリュー比率を認めるマクロプルーデンシャルインセンティブを延長しており、初回購入者の参入を支援し在庫解消を促進しています。銀行はリスク選好度の調整を続けており、未実行ローンの相当な残高は、需要が存在しながらも選択的であることと並行した慎重な審査を示しています。正味の効果は、確立された回廊における適正価格の物件に対する安定した吸収であり、融資条件がプロジェクトレベルの販売速度を左右することが多くなっています。[2]https://itb.ac.id/

VATインセンティブの延長が既成在庫販売および中間市場モメンタムを牽引

インドネシアは政府負担のVAT軽減措置を2027年12月まで延長しており、IDR 50億以下の住宅に対してIDR 20億部分の100%免除という構造は、入居可能な物件を優遇し、完成在庫を保有するデベロッパーのキャッシュフローを支援します。この政策設計は中間市場の購入者に恩恵を向け、投機的なオフプラン購入よりも引渡し可能な在庫の即時取得を促進します。当局は、取引モメンタムを維持しながら財政コストを抑制することを目的とした物件レベルの配分枠を示しています。VAT軽減の乗数効果は、セメント、鉄鋼、設備、家具を含む関連産業を支援し、各住宅購入の経済的恩恵を広げています。主要な大規模住宅地で活動するデベロッパーは、事前販売の牽引力をVAT軽減と公式に結び付けており、問い合わせパイプラインを完了取引に転換する上での近期的な役割を強化しています。

プログラム・セジュタ・ルマが供給モメンタムとバックログ削減を牽引

プログラム・セジュタ・ルマは2024年も供給ペースを維持し、7月末までに60万戸以上が報告され、その大部分はさまざまな資金調達チャネルとデベロッパーの参加を通じて低所得コミュニティに提供されました。同プログラムの三者設計は政府、銀行、デベロッパーを結集し、インフラ支援、住宅ローン流動性、建設能力を整合させています。この構造は、手頃価格帯セグメントにおける民間セクターの活動を下支えしながら、質的な住宅不足の解消を支援します。継続的な実行は供給の地域分散を支援し、特に都市需要が正式な在庫を上回っている地域において効果的です。銀行パートナーは、年間目標を達成可能な範囲に維持するため、割当と書類に関する調整を強調しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 都市部の土地不足、高い土地コスト、許認可・インフラの摩擦が開発コストを押し上げ | -0.9% | 全国規模、ジャカルタ首都圏、スラバヤ、バリで深刻 | 中期(2〜4年) |

| 持続的な住宅取得可能性とバックログの制約が中・上位層の転換を抑制 | -0.7% | 全国規模、DKIジャカルタ、東ジャワで深刻 | 長期(4年以上) |

| 補助付きKPR配分不足が手頃価格帯のスループットを制約 | -0.5% | 全国規模、西ジャワ、中部ジャワ、バンテンで最大の圧力 | 中期(2〜4年) |

| 金利に対する需要感応度と小規模ユニットセグメントにおける定期的な販売抑制 | -0.4% | 全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市部の土地不足と許認可の摩擦がコスト上昇を招く

主要都市部では土地の利用可能性が限られ、所有権が分散しているため、用地取得が遅れ、プロジェクトコストが増加しています。新しい建築承認制度への移行には地方の採用が必要であり、実施の不均一さが管轄区域間で異なる承認期間に寄与しています。成長回廊のプロジェクトでは、水道、電力、道路に関するインフラ不足がオフサイトの資本支出ニーズを高め、特に手頃価格帯の物件においてマージンを圧迫しています。2025年から2029年の国家インフラ計画には大きな資金調達ギャップがあり、このギャップが住宅が依存する整備工事のペースを遅らせる可能性があります。これらの要因が組み合わさり、より多くのデベロッパーが周辺部の立地に向かうことになり、購入者の関心を維持するために接続性への多大な投資が必要となります。

住宅取得可能性の制約と住宅バックログが上位市場の転換を制限

全国の住宅バックログは1,270万戸に達しており、その大部分は質的な不足によって引き起こされており、大多数の世帯は完全な新築よりも改善を必要としています。住宅ローンの普及率は同等経済圏と比較して低く、中・上位層の在庫を吸収できる銀行融資可能な購入者のプールを制限しています。厳格なプログラム適格要件も、所得証明の規範に合致しない家族を除外しており、補助付き住宅ローンの対象セグメントを狭めています。学術研究は、大都市の賃借人の間でより高いストレスを指摘しており、家賃の変動性と弱い保護が財政的安定を制限しています。均衡住宅義務は包摂性の向上を目指していますが、執行の不均一さと代替メカニズムが統合プロジェクト内に建設される手頃価格帯の物件数を減少させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:垂直型需要が戸建優位を上回るアパート成長を牽引

ヴィラおよび戸建住宅は2025年ベースの65.5%を占め、デベロッパーが十分な土地バンクを持つ郊外の大規模住宅地の拡大を続ける中、このフォーマットがインドネシア住宅用不動産市場の最大シェアを保持しています。アパートは最も急速に成長しており、2031年にかけて4.31%のCAGRが予測されています。これは都市密度と交通主導の開発パターンが、MRT、LRT、通勤鉄道沿線の垂直型居住に向けて供給と購入者の嗜好の両方を誘導しているためです。交通指向型回廊は、回廊外の在庫と比較して吸収率が高く在庫回転が速く、立地の良いプロジェクトの販売速度を支援しています。鉄道回廊上に位置する特定のアパートサブマーケットにおける販売実績は、雇用拠点へのアクセスと日常的なモビリティの恩恵により底堅く推移しています。より多くの垂直型ユニットに向けた政府の計画は、手頃価格帯のアパートベースを拡大することを目指しており、都市住宅供給を土地制約とより適切に整合させることができます。

戸建フォーマットはインドネシアの住宅所有文化の定番であり続けており、学校、小売、雇用を住宅と並行して提供する大規模統合型大規模住宅地から恩恵を受けています。ジャカルタ首都圏外環部に長期的な土地バンクを持つデベロッパーは、グレードアップを求める世帯や多世代購入者を取り込むフェーズを継続的に展開しています。アパートフォーマットのインドネシア住宅用不動産市場規模は、エンドユーザーが敷地面積よりもアクセス、セキュリティ、オンサイトアメニティを選択するにつれ、特に都市中心部において4.31%のCAGRで拡大する見込みです。価格発見と吸収はマイクロマーケット間で不均一ですが、鉄道駅に隣接するプロジェクトや複合用途地区のプロジェクトは、より明確な需要の視認性を持っています。時間の経過とともに、垂直型コミュニティが成熟し、交通延伸が雇用とサービスへのラストマイルアクセスを改善するにつれ、フォーマットミックスはさらにバランスが取れていく可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

価格帯別:手頃価格帯の急増が中間市場のリーダーシップに挑戦

IDR 10億からIDR 50億の間の住宅と定義される中間市場帯は2025年収益の47%を占め、インドネシア住宅用不動産市場の最大セグメントとして位置付けられています。IDR 10億未満の価格帯の手頃価格帯セグメントは、補助付きFLPP割当と補完的な信用プログラムが初回購入者の需要を支援する中、2031年にかけて4.26%のCAGRで最も急速に成長しています。補助付き住宅ローン金利や指定プログラムを通じた建設業者融資を含む政府の信用イニシアチブは、適格世帯の取得総コストを削減するのに役立っています。デベロッパーは財政インセンティブと最も広い購入者プールに整合させるため、IDR 10億から50億の範囲への新規供給を傾けており、中間市場の吸収を安定させています。企業開示は、デベロッパーが建設インフレとサプライチェーンコストを管理して手頃価格帯を維持する中、中間市場帯に偏った事前販売を示しています。

手頃価格帯住宅のモメンタムは、インフォーマル労働者を除外する配分不足と書類要件によって抑制されていますが、アクセス拡大に関する政策議論は継続しています。低価格帯のインドネシア住宅用不動産市場規模は、適格借入者向けの長期固定金利と低頭金によって支えられており、月々のコストを安定させ信用リスクを低減しています。中間市場の転換はVAT軽減と住宅ローンオファーに依存しており、高級セグメントはより選択的で税務処理とマクロの変動性に敏感です。デベロッパーは、接続性が改善された地方都市のより手頃な価格帯と中所得者向け在庫に向けて高級プロジェクトから資本を再配分しています。インドネシア住宅用不動産産業は、補助付き供給が割当に沿って動く一方、中間市場が強力な交通・雇用拠点を持つ回廊で機能するという二速パターンを引き続き見せるでしょう。

ビジネスモデル別:所有制約が深まる中で賃貸が上昇

売買取引は2025年の活動の86%を占め、文化的嗜好と補助付き住宅ローンが住宅所有を支援する中、インドネシア住宅用不動産市場の最大シェアを維持しています。賃貸はビザ政策の変更、柔軟な居住ニーズ、住宅取得可能性の制約が特に都市中心部と観光関連ゾーンでのリースを促進する中、4.40%のCAGRで最も急速に成長しています。ジャカルタで追跡されたサービスアパートメントの稼働率は、テナントが柔軟性と職場・アメニティへの近接性を重視する中、安定した需要基盤を示しています。特定の観光サブマーケットのグロス利回りは引き続き魅力的であり、短期滞在運営と並行してリース主導型フォーマットへの投資家の関心を持続させています。統合ポートフォリオを持つデベロッパーは、住宅販売サイクルを補完する小売・ホスピタリティ資産からの定期的な賃貸収入を獲得しています。

インドネシア住宅用不動産市場はデジタル住宅ローンエコシステムの改善から恩恵を受けていますが、住宅ローンの普及率は同等経済圏と比較して低く、主要都市でより大きな賃貸コホートを維持しています。目的特化型賃貸は未発達のままであり、規制が進化し需要が深まるにつれて機関投資家グレードのリース商品の余地があることを示唆しています。貸し手の信用品質と安定したキャッシュフローへの注力は、審査が明確で政策的な後ろ盾が存在する持ち家向け売買を優遇します。交通ネットワークが拡大し都市再生が進むにつれ、プロフェッショナルに管理された賃貸コミュニティが雇用拠点近くで普及する可能性があります。インドネシア住宅用不動産産業は、価格対所得ギャップが依然として大きい回廊において、所有需要と成長するリース嗜好のバランスを取り続けるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

販売形態別:一次販売が中古市場の優位性に対して加速

二次販売(中古)住宅は2025年の取引量の63%のシェアを保持し、インドネシア住宅用不動産市場において最大の販売形態となっています。一次販売(新築)は4.35%のCAGRで最も急速に成長しており、VAT軽減が適格な新規在庫に適用され、デベロッパーが資金支出を緩和するための事前販売計画を展開しているためです。政策設計は、正式な識別書類を持つ物件への恩恵を誘導しており、デベロッパーが既成在庫および建設中の物件を転換するのに役立っています。その結果、統合型大規模住宅地における事前販売キャンペーンは、建設中のインセンティブをより高い取得率と資金回収に結び付けています。購入者は、中古市場における完成した権利書の確実性と、一次市場におけるインセンティブと支払いの柔軟性を比較検討しています。

中古市場の流動性は価格の不透明性により不均一になる可能性がある一方、一次販売の新規供給はマーケティングと融資パートナーシップに裏付けられたより明確な価格ポイントを設定しています。一次販売のインドネシア住宅用不動産市場規模は、規模に応じた書類と承認を整合させる補助付き住宅ローン割当と銀行パートナーシップから恩恵を受けています。学術研究はインドネシアにおける現金取引の大きなシェアを示しており、これが保有期間と中古販売行動を形成しています。一次販売と二次販売のバランスは、インセンティブの枠組み、銀行の審査、および新しい大規模住宅地を解放するインフラのタイミングを引き続き反映するでしょう。予測期間にわたり、デベロッパーは政策の窓口を追跡した供給ペーシングで在庫回転とキャッシュフロー管理を優先し続けると予想されます。

地域分析

ジャワは2025年に39%のシェアを維持し、ジャカルタ首都圏の規模と製造・サービス回廊の強さにより、インドネシア住宅用不動産市場の最大シェアを保持しています。都市中心部の土地不足と高い価格が、高速鉄道や有料道路の改善を含む交通インフラが整備された衛星都市や第二層都市に向けてより多くの購入者を押し出し続けています。デベロッパーは、家族やグレードアップを求める購入者との販売モメンタムを維持するため、学校と小売拠点を持つ郊外ノードへの注力を強めています。中間市場フォーマットが主流であり、交通接続性が通勤時間を短縮し社会インフラが成熟している地域で事前販売が最も強い傾向があります。政策立案者は、通勤圏を雇用センターにより緊密に結び付ける交通投資を引き続き強化しています。

ジャワ島外では、スマトラの大都市が、混合用途の集積地を形成する小売・ホスピタリティ投資の増加とともに、住宅取得可能性の優位性を提供しています。多様な事業展開を持つデベロッパーは、価格ポイントが地域所得と整合し住宅ローン承認が予測可能な市場で安定した物件回転を報告しています。カリマンタンでは、IKNヌサンタラプログラムが公務員住宅と支援サービスに焦点を当てたPPPパイプラインで住宅投資を触媒しています。初期段階は中核政府機能と主要回廊を対象としており、これが波及効果を吸収する隣接都市の住宅需要を牽引しています。東カリマンタンのマイクロマーケットにおける問い合わせデータは、移転計画が進展するにつれてエントリーレベルの住宅への関心が再燃していることを反映しています。

スラウェシの一部を含む東部回廊は、成長する産業・物流ハブを優遇する補助付き住宅ローン配分と国内移住から恩恵を受けています。市場の深さは州によって異なりますが、正式な供給と住宅ローン実行は人口増加と雇用創出に沿って増加しています。デベロッパーは特定の都市で共同事業を展開し、土地へのアクセスとインフラの迅速化を図っており、これにより直接購入と比較して資本集約度が低減されています。融資と政策の一貫性は不可欠であり、年間割当と承認スループットが地域の販売サイクルを形成します。予測期間にわたり、ジャワの規模は引き続き決定的であり、カリマンタンは新首都の建設と関連投資により成長率でトップとなっています。

競争環境

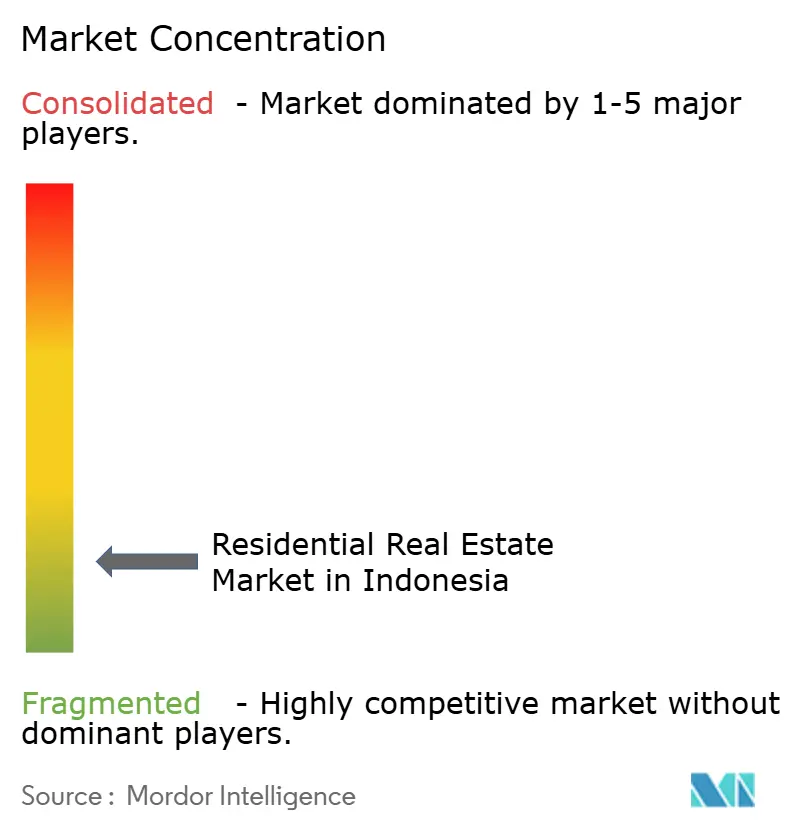

インドネシア住宅用不動産市場の競争は中程度です。競争は、統合型地区において住宅、小売、ホスピタリティ資産を組み合わせた全国規模の大規模住宅地デベロッパーと多角化グループの間で活発です。大規模な土地バンクが複数年の供給パイプラインを支援し、モールやホテルからの定期収入が販売サイクルを通じてキャッシュフローを緩衝します。国有企業が補助付き住宅の引受先として復帰しており、商業デベロッパーと公共セクターの間の割当配分を再調整しています。共同事業により中堅プレーヤーが完全な土地所有なしに大規模な大規模住宅地に参加できるようになり、競争環境とプロジェクトパイプラインを広く維持しています。市場シェアは分散しており、単一のデベロッパーがすべての地域と価格帯にわたって支配することはできません。

2025年の戦略的動向は、グリーンビルディングとエネルギー効率の高い運営を支援するパートナーシップ、バランスシートの最適化、ESG連動型融資に焦点を当てていました。デベロッパーは、交通拡張と有料道路接続から恩恵を受ける通勤回廊の新しいクラスターに向けた合弁事業を形成しました。負債の再編と資本市場での発行は、持続可能性ロードマップに整合したグリーンローンを含む建設進捗の資金調達と負債の合理化に使用されました。外国建設業者とのパートナーシップは、タウンハウスとアパートクラスターにモジュール建設のノウハウとプロジェクト管理システムをもたらしました。これらの取り組みは、コスト削減、納期信頼性の向上、ブランド効果を通じた購入者プールの拡大を目指しています。

デジタル住宅ローンプラットフォームと銀行の意思決定エンジンは、否決率を下げ承認を加速することで競争上のポジショニングに影響を与え続けています。貸し手は、不動産リストを集約しKPR申請フローを統合するエコシステムプラットフォームと提携しており、一次・二次物件の両方でリード転換率を改善しています。デベロッパーは、VAT軽減と補助付き割当の政策の窓口に販売展開カレンダーを連動させており、購入者インセンティブが強い時期に供給を集中させています。並行して、統合型大規模住宅地の運営者は収益ミックスにおける定期収入の割合を高めており、住宅販売の景気循環的な落ち込みに対するヘッジとなっています。これらのアプローチは、インドネシアの主要住宅回廊にわたって分断されながらも底堅い競争環境を強化しています。

インドネシア住宅用不動産産業リーダー

Agung Podomoro Land

Lippo Homes

Sinar Mas Land

Ciputra Group

Duta Anggada Realty

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:清水建設がPT Agung Podomoro Landと戦略的パートナーシップを締結し、バンドンにタウンハウスクラスターを展開。衛星都市需要に対する外国資本の信頼を示す。

- 2025年9月:PT Intiland Developmentが中国のCamceとのパートナーシップのもと、IKNの1B計画区域内に109戸の現代的な戸建住宅の建設を開始。2028年半ばの入居を目標とする。

- 2025年4月:IKNヌサンタラ庁が、アパートタワーと戸建住宅を対象とした6つの住宅コンソーシアムに着工許可書を発行。フェーズの総投資コミットメントを発表。

- 2025年2月:PT PP Properti Tbkが、請求権を長期証券に転換する再編計画の裁判所承認後、債務支払猶予(PKPU)を終了し、再開された販売に向けた在庫を整理。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インドネシアの住宅用不動産市場を、ジャワ、スマトラ、カリマンタン、スラウェシ、およびその他の島々にわたる新築・既存の住宅、アパート、コンドミニアム、ヴィラ、および戸建て住宅の売買または賃貸から生じるすべての価値として定義しています。

更地の取引、純粋な商業施設、およびコリビング・ホステルはこの範囲外となります。

セグメンテーション概要

- 物件タイプ別

- アパートおよびコンドミニアム

- ヴィラおよび戸建住宅

- 価格帯別

- 手頃価格帯

- 中間市場

- 高級

- 販売形態別

- 一次販売(新築)

- 二次販売(既存住宅の中古販売)

- 地域別

- ジャワ

- スマトラ

- カリマンタン

- スラウェシ

- その他インドネシア

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、大ジャカルタ、スラバヤ、マカッサル、バリクパパンにわたるデベロッパー、住宅ローン貸し手、仲介業者の責任者、および市レベルの都市計画担当官にインタビューを実施しました。これらの議論により、オフプランの吸収率、標準的な建設期間、VAT免除後の価格設定が明確になり、また事前に構築したデスクベースの前提条件が検証されました。

デスクリサーチ

住宅用不動産価格指数および住宅ローン残高を含むBank Indonesiaが公表したマクロ指標および不動産指標から着手し、需要と価格変動のベンチマークとしました。国家住宅供給目標および許認可パイプラインは、公共事業・住宅省および「One Million Houses」ダッシュボードから収集しました。世帯形成、都市化率、および所得階層は、Badan Pusat Statistik(BPS)および世界銀行のデータセットから抽出しました。業界の見解および建設コストの動向は、Real Estate Indonesia(REI)のポジションペーパーおよびDow Jones Factiva のキュレーションニュースフィードを通じて追跡しました。企業レベルの先行販売および土地バンクは、D&B Hooversの申告書で検証しました。このリストは例示的なものであり、他の多くの公開および有料情報源が証拠プールに組み込まれています。

市場規模の算定と予測

トップダウン構造は、記録された住宅完工数および住宅ローン実行額から始まり、セグメント別の平均販売価格を用いて評価された後、空室率および転売比率によってさらに絞り込まれます。一部のボトムアップ検証として、サンプリングされたデベロッパー収益およびポータルサイトの掲載件数が合計値の整合に活用されます。主要なモデル駆動要因には、年間世帯増加数、BI政策金利、平均ローン・トゥ・バリュー上限、建設グレードの鉄鋼価格、およびヌサンタラ首都移転関連支出が含まれます。予測は多変量回帰に依拠しており、各駆動要因の将来の推移はコンセンサスエコノミストの見通しおよび専門家パネルのレビューを通じて予測された後、シナリオバンドが住宅購入能力ショックに対してストレステストされます。

データ検証と更新サイクル

アウトプットは過去のCAGRの範囲およびピアシグナルに対して分散スクリーニングを通過し、異常値が検出された場合は情報源への再確認が行われます。第二のアナリストがすべてのモデルを承認します。レポートは年次で更新され、財政的インセンティブ、金利変動、または自然災害が住宅需要に重大な影響を与える場合には中間更新を配信します。

信頼性の根拠:Mordorのインドネシア住宅用不動産ベースラインが信頼性を持つ理由

公表数値が異なるのは、各社がスコープ、価格前提、および更新頻度を異なる形で設定しているためです。

以下に当年度の推計値を比較します。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な差異要因 |

|---|---|---|

| USD 47.86 B(2025年) | Mordor Intelligence | - |

| USD 144.0 B(2024年) | Regional Consultancy A | 土地売買および協同組合住宅金融を合計に含めており、ベースを過大計上している |

| USD 72.11 B(2024年) | Trade Journal B | 希望価格のスクレイピングに依存しており、転売価値の正規化が欠如している |

| USD 61.88 B(2022年) | Industry Portal C | 基準年が古く、政策シナリオテストを伴わない単純な直線CAGR延長を使用している |

総合すると、この比較は、Mordorのより厳密なスコープ、ドライバー連動型モデリング、および年次情報源更新が、ステークホルダーが明確で再現可能なデータステップまで遡ることができる、バランスの取れた意思決定対応のベースラインを提供することを示しています。

レポートで回答される主要な質問

インドネシア住宅用不動産市場の現在の規模と成長見通しは?

インドネシア住宅用不動産市場規模は2026年に470億9,900万米ドルであり、4.12%のCAGRで2031年までに587億米ドルに達すると予測されています。

インドネシアの住宅市場においてシェアと成長でリードするセグメントはどれですか?

ヴィラおよび戸建住宅が2025年に65.5%のシェアでリードし、アパートは2031年にかけて4.31%のCAGRで最も急速に成長するフォーマットです。

2026年のインドネシアの住宅需要を政策インセンティブはどのように形成していますか?

政府負担のVAT軽減と補助付きFLPP住宅ローンが中間市場と手頃価格帯の取得を引き続き支援しており、2026年まで続くマクロプルーデンシャルのLTV措置からの追加支援もあります。

2026年のインドネシア住宅用不動産において最も重要な地域はどこですか?

ジャワはジャカルタ首都圏の規模により39%の最大シェアを保持し、カリマンタンはIKN関連の活動により4.43%のCAGRで最も急速な成長を示しています。

インドネシアにおける住宅所有の拡大に対する主要な制約は何ですか?

同等経済圏と比較した住宅ローンの低い普及率と都市部の土地不足が転換を制約しており、デジタルKPRプラットフォームが承認時間を短縮し初回購入者のアクセスを改善しているにもかかわらず、その状況が続いています。

インドネシアにおける一次販売と二次販売のバランスはどのように変化していますか?

二次販売は依然として取引量の63%を占めて優位ですが、一次販売(新築)は適格な新規在庫に対するVAT軽減とデベロッパーの事前販売プログラムに支えられ、4.35%のCAGRで成長しています。

最終更新日: