フランス住宅用不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

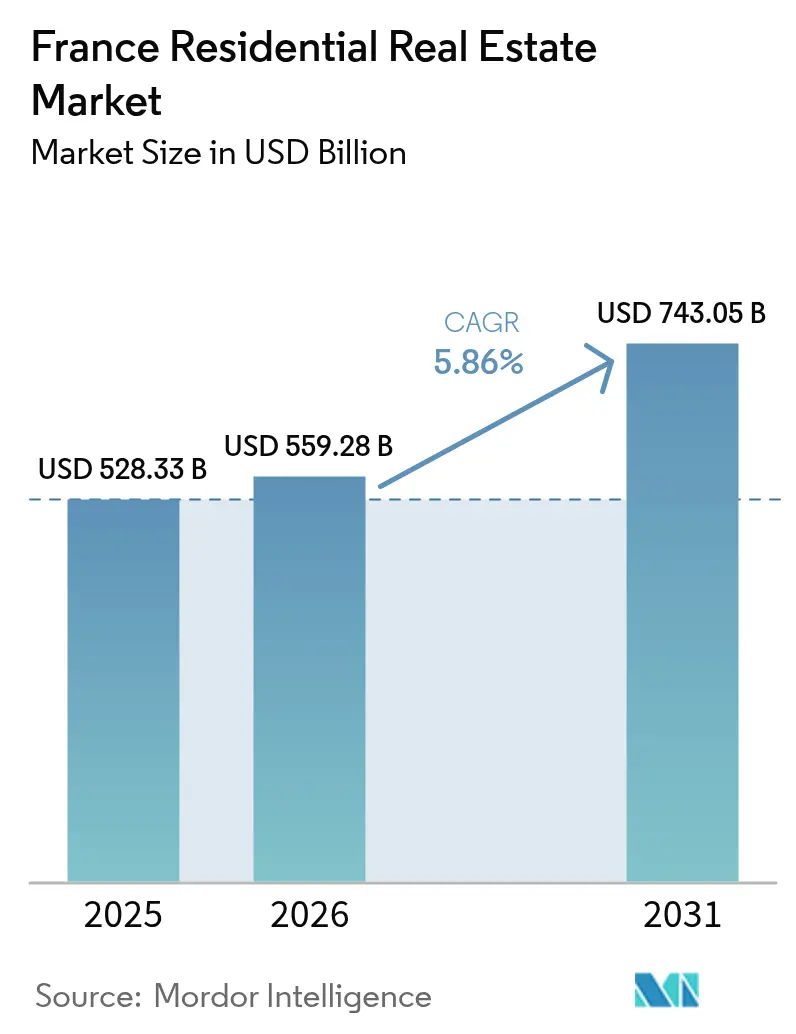

| 基準年の市場規模 (2025) | 528.33 十億米ドル |

| 市場規模 (2026) | 559.28 十億米ドル |

| 市場規模 (2031) | 743.05 十億米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランス住宅用不動産市場分析

フランス住宅用不動産市場規模は、2025年の5,283億3,000万米ドルから2026年には5,592億8,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率5.86%で推移し、2031年までに7,430億5,000万米ドルに達すると予測されている。この回復は、2021年8月から2024年10月にかけて取引量が35.6%急落した後に続くものであり、融資基準、住宅ローンコスト、人口動態トレンドがパンデミック後の新たな現実に再調整される中での市場の回復力を示している。住宅ローン金利は2023年末の4.21%から2025年には約3.1%まで低下しており、信用供与額はすでに前年比71%増となっており、購買力と流動性の回復を示している。構造的な住宅不足、規制によるエネルギー効率化のタイムライン、南部・西部地域へのリモートワーク移住が持続的な追い風を加えている。同時に、機関投資家の資本が賃貸重視のビルド・トゥ・レントサイクルを加速させており、エネルギー規制が既存ストックのアップグレードを促進し、規制適合資産の長期的価値を支えている。デベロッパーは、建設コストの上昇と政策主導のコンプライアンス支出からマージンを守るため、継続的収益モデルと統合投資サービスへと軸足を移している。

主要レポートのポイント

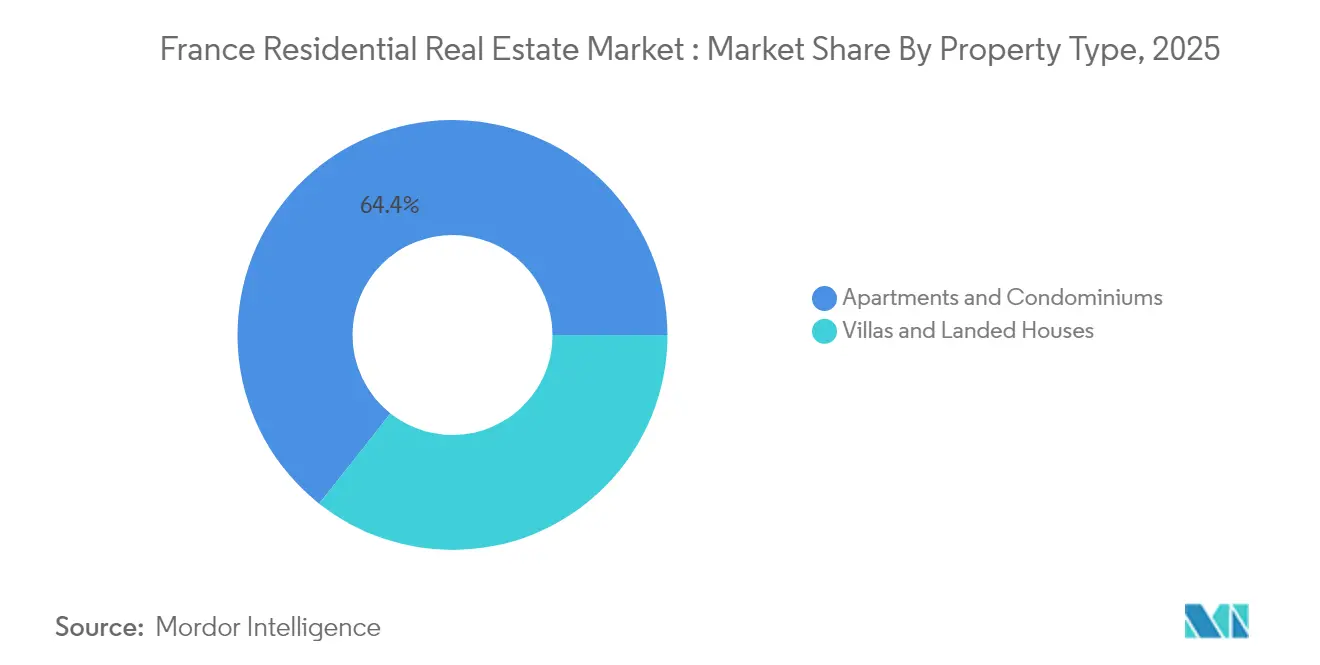

- 物件タイプ別では、アパート・コンドミニアムが2025年のフランス住宅用不動産市場シェアの64.35%をリードし、一方でヴィラ・一戸建て住宅は2031年にかけて最速の年平均成長率6.05%を記録すると予測されている。

- 価格帯別では、ミッドマーケットセグメントが2025年のフランス住宅用不動産市場規模の45.25%のシェアを占め、手頃価格帯は2026年から2031年にかけて年平均成長率5.98%で拡大すると予測されている。

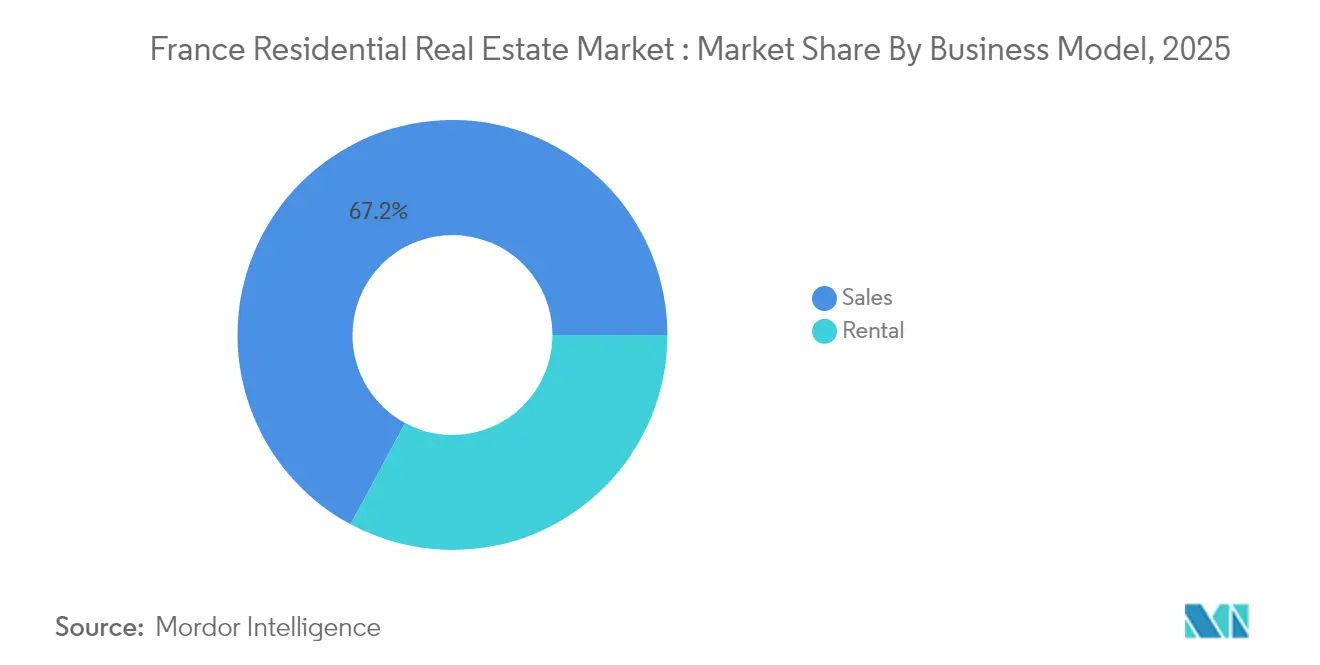

- ビジネスモデル別では、売買セグメントが2025年のフランス住宅用不動産市場シェアの67.15%を保持し、賃貸は2031年にかけて年平均成長率6.15%で成長すると予測されている。

- 販売形態別では、二次取引セグメントが2025年のフランス住宅用不動産市場規模の64.40%のシェアを占めているが、一次取引セグメントは2031年にかけて年平均成長率6.08%で拡大している。

- 地域別では、イル=ド=フランスが2025年に27.60%のシェアで最大を維持し、オクシタニーが2031年にかけて年平均成長率6.20%で最も急成長している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランス住宅用不動産市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 建築許可件数の減少に伴う住宅不足と供給不均衡 | +1.2% | 全国;イル=ド=フランス、リヨン、マルセイユで深刻 | 長期(4年以上) |

| エネルギー効率規制による改修・新築需要の加速 | +0.9% | 全国;旧ストック地域でより顕著 | 長期(4年以上) |

| 初回購入者向けインセンティブとPTZ+延長によるエントリーレベル需要の促進 | +0.8% | 全国;BゾーンおよびCゾーンでより強い | 中期(2~4年) |

| ビルド・トゥ・レント機関投資の成長による賃貸供給の拡大 | +0.7% | 主要都市圏;二次都市へ拡大中 | 中期(2~4年) |

| リモートワークによる郊外・農村地域への移住 | +0.6% | オクシタニー、ヌーヴェル=アキテーヌ、サントル=ヴァル=ド=ロワール | 中期(2~4年) |

| 単身世帯の増加による小型住宅需要の拡大 | +0.4% | 都市中心部—パリ、リヨン、トゥールーズ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建築許可件数の減少に伴う住宅不足と供給不均衡

新規建築許可件数は2023年に23.7%減少し、フランス住宅用不動産市場の長期的な価格下限を支える構造的不足を深刻化させた[1]最高公証人評議会、「2023年不動産総括」、フランス公証人、notaires.fr。不足は純流入移住が続く地域で最も深刻であり、例えばイル=ド=フランスは南部地域への流出が加速しているにもかかわらず、依然として年間約5万~6万人の住民を受け入れている。高コストの建材と重層的な規制が新規供給を遅らせているため、機関投資家は長期リースと最新のエネルギー基準を確保するビルド・トゥ・レントプログラムを標的にしている。政府の住宅所有促進施策は、価格安定における不足の役割を認識しており、コンプライアンス制約の中で機動的に動き、迅速にストックを供給できるデベロッパーを優遇している。

初回購入者向けインセンティブとPTZ+延長によるエントリーレベル需要の促進

フランスは無利子ローン(プレ・ア・トー・ゼロ、PTZ+)を2027年12月まで延長し、2025年4月から全国的に適格要件を拡大し、エントリーレベルの購買力を向上させた[2]フランス公共サービス、「PTZ:2025年~2027年の適格条件」、Service-Public、service-public.fr。2025年の住宅ローン金利約3.1%の低下はPTZ+の利用拡大と重なり、銀行は月々の負担を管理可能な水準に保つ20年超の長期ローン満期を示している。エクイティギャップを緩和することで、このプログラムは高緊張ゾーン外にあった二次都市への活動を誘導し、地域需要を多様化させ、初回購入者の動きを再活性化させている。

リモートワークによる郊外・農村地域への移住

約77万人の住民が2021年に密集した都市から農村コミューンへ移住し、2019年比で12%増加し、オクシタニー、ヌーヴェル=アキテーヌ、サントル=ヴァル=ド=ロワールに新たな需要の拠点を生み出し、不動産価値を再評価させた。移住者の大半が永住移転計画を挙げており、移住先の自治体はインフラ整備を急ピッチで進め、地域の住宅・サービスに好循環をもたらしている。大都市圏の給与を維持する高所得専門職が受け入れ地域の購買力を増幅させ、2030年にかけてオクシタニーの年平均成長率6.36%予測を押し上げている。

エネルギー効率規制による改修・新築需要の加速

2025年からのGレーティング賃貸物件の禁止—および2028年のFレーティング、2034年のEレーティングへの順次禁止—により、1平方メートルあたり1,000ユーロ超と推定される改修市場が生まれ、適格世帯に対してはMaPrimeRénov'補助金がコストの最大90%をカバーする[3]生態移行省、「2025年エネルギー性能診断の施行」、生態移行省、ecologie.gouv.fr。A/Bレーティングの高効率住宅は2023年に1~2%の価格プレミアムを達成した一方、F/Gユニットはフランス公証人によると最大6%の価値を失った。規制適合の新築物件を販売するデベロッパーは優先的な需要を享受し、機関投資家はより高い賃料と低い空室率を実現するエネルギー適合ポートフォリオに資本を投入している。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 住宅ローン金利の上昇と融資基準の厳格化による購買力の圧迫 | -1.10% | 全国;パリで深刻 | 短期(2年以下) |

| 実質賃金の停滞による主要都市部の購買力低下 | -0.70% | イル=ド=フランス、プロヴァンス=アルプ=コート・ダジュール | 中期(2~4年) |

| 高い改修コストを要する老朽化住宅ストック | -0.30% | 全国 | 中期(2~4年) |

| 価格変動と市場調整による購入者の不確実性 | -0.10% | 全国 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

住宅ローン金利の上昇と融資基準の厳格化による購買力の圧迫

コストはピーク時の4.2%から後退したものの、現在の平均3.1%は依然として2021年末の過去最低水準1.05%の3倍に相当する。より厳格な健全性規制が負債上限を設け、中所得借入者のアクセスを制限しており、住宅ローン残高は2024年7月にBNP-Paribasによると前年比0.65%減の1兆4,240億ユーロに低下した。253ヶ月という長期の償還期間が一部の圧力を緩和しているが、プレミアム市場における購買力の逼迫と若年世帯の住宅取得の先送りを浮き彫りにしている。

主要都市部における実質賃金の停滞と購買力の低下

実質賃金は住宅インフレに遅れをとり、2019年以降の購入取引における従業員・労働者の割合が低下しており、上位管理職がフランス公証人によると購入者の52%を占めるに至っている。1平方メートルあたり9,500ユーロを超えるパリの価格は地域中央値をはるかに超える収入を必要とし、持続的な人口流出を促しているが、これは地域需要を緩和する一方で主要都市セグメント全体の流動性を圧縮している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物件タイプ別:アパートが取引量を牽引し、ヴィラが成長プレミアムを獲得

アパートは2025年のフランス住宅用不動産市場シェアの64.35%を占め、大都市圏における高密度居住形態の優位性を反映している。ヴィラ・一戸建て住宅はより小さなベースを占めるが、パンデミック後の広さへの選好とリモートワークの柔軟性から恩恵を受け、年平均成長率6.05%で拡大すると予測されている。エネルギー義務は老朽化したアパートブロックに対してユニットあたりの改修コストをより重く課す一方、一戸建て住宅はオーナーがアップグレードのタイムラインをより自由にコントロールできる。それでもアパートは、社会住宅50%を含む3,400ユニットを供給するクリシー=バティニョールなどの大規模都市再生プロジェクトにおいてスケールメリットを享受している。賃貸重視の投資家は、特にオクシタニーやヌーヴェル=アキテーヌにおいて、密集した都心部のアパートを上回る利回りプレミアムを確保するため、郊外の一戸建て資産をますます標的にしている。

中期的には、フランス住宅用不動産市場規模におけるヴィラ取引は、低密度ゾーンへの世帯移住が続く中でアパート販売よりも速く成長すると予測されている。しかしアパートは、流入する学生・移民人口と、2030年基準を満たすエネルギーラベルを引き上げるデベロッパー主導の近代化に支えられ、都市ポートフォリオの基盤であり続けるだろう。機関投資家は、商業ポディウムの上に住宅フロアを統合した複合用途ビルへの食欲を高めており、アパートの安定したキャッシュフローを活用してオフィス市場の変動性をバランスさせている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

価格帯別:ミッドマーケットの優位性が手頃価格帯の加速に直面

ミッドマーケット物件は2025年のフランス住宅用不動産市場規模の45.25%を占め、購入者の予算と利用可能なストックの間で最も広いマッチングを提供している。手頃価格帯のユニットは金額ベースでは小さいものの、PTZ+とMaPrimeRénov'が参入障壁を下げることで2031年にかけて年平均成長率5.98%の成長が見込まれている。地域的な分散が見られ、手頃価格帯の住宅需要は中央値以下の価格と生活の質の優位性を提供する二次都市に集中している一方、高所得購入者は依然としてパリのプライムおよびラグジュアリーセグメントを支配している。

エネルギー効率規制も価格帯のダイナミクスを形成している。低価格帯のオーナーは義務的なアップグレードの資金調達に苦労し、供給を逼迫させ改修済み手頃価格帯ストックの残存価値を高める加速的な売却リスクにさらされる可能性がある。一方、機関投資家の委任を受けたデベロッパーは、年金基金ERAFPによる2億ユーロの住宅プログラムが浮き彫りにした構造的ギャップに対応するため、公共部門従業員向けに価格設定された中間住宅に資本を投入している。

ビジネスモデル別:機関投資家の資本拡大に伴い賃貸成長が売買を上回る

従来の住宅売買は2025年のフランス住宅用不動産市場シェアの67.15%を維持しているが、賃貸は年平均成長率6.15%でそれを上回り、国の居住形態プロファイルを再定義すると予測されている。持続的な購買力の制約、晩婚化・晩産化への人口動態トレンド、職業上の流動性が柔軟な住宅をより魅力的にしている。年金基金や保険会社は長期・インフレ連動キャッシュフローを持つビルド・トゥ・レントプロジェクトを拡大しており、Bouygues Immobilierなどの大手デベロッパーはユニット引き渡し、内装工事、初年度の不動産管理を組み合わせたPASS'INVESTパッケージを導入し、個人投資家を引き付けている。

規制上のハードルが高まるにつれ、資本とコンプライアンスの専門知識を持つ機関投資家は分散した個人家主から市場シェアを獲得するだろう。フランス住宅用不動産市場規模における目的建設型賃貸ブロックへの配分は、テナント需要が安定している大学都市や交通指向型開発において特に増加する見込みである。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

販売形態別:二次取引の優位性が一次取引セクターの復活に直面

既存住宅の再販は2025年のフランス住宅用不動産市場シェアの64.40%を占め、成熟した住宅ストックに根付いている。しかし一次取引セクターは、新築を優遇するより厳格なエネルギーコードを背景に年平均成長率6.08%で成長すると予測されている。グラン・パリ・エクスプレスの鉄道延伸が新駅周辺に新たな土地を生み出し、即時の規制適合と高効率認証を提供するゼロから始まるプロジェクトを触媒している。

デベロッパーは価格プレミアムを正当化するためにサステナビリティ機能とターンキー保証を組み合わせており、購入者は新築に付随するPTZ+インセンティブと低い運営コストの恩恵を受けている。二次市場は引き続き優位を保つものの、老朽化ユニットの改修費用の上昇が一次取引パイプラインの拡大とともにそのシェアをゆっくりと侵食する可能性がある。

地理的分析

フランスの13の本土地域のうち、イル=ド=フランスは2025年の総取引量の27.60%を占め、記録的な純移住損失にもかかわらず最も価値の高い住宅市場であり続けている。2025年第1四半期の販売件数が29,190件と21%反発したことはモメンタムの回復を示しているが、活動は依然として2023年第1四半期を10%下回っており、購買力の摩擦と高止まりする金利環境を反映している。グラン・パリ・エクスプレスの新たな地下鉄路線がクリシー=スー=ボワやサン=トゥアンなどの周辺コミューンを再開発のホットスポットとして再定位し、2030年のエネルギー基準に沿った高密度プロジェクトを促進している。パリのストックの約3分の1がFまたはGのエネルギーラベルを持ち、緊急の改修ニーズを課しているが、期限前にアップグレードを行う先行者にとってはアップサイドも生み出している。

オクシタニーの台頭は、フランス住宅用不動産市場の重力的な再編を示している。この地域は2016年だけで14万5,000人の新住民を迎え入れ、人口の2.5%に相当し、新住民の59%が少なくともバカロレアを保有しており、熟練労働力としての魅力を確認している。トゥールーズはヨーロッパ最大の航空宇宙クラスターを擁し、高賃金雇用を維持し、都市中心部と都市周辺コミューンの両方で住宅需要を刺激している。モンペリエはライフサイエンスハブと強固な大学エコシステムから恩恵を受け、活発な賃貸需要を支える学生と若い専門職を引き付けている。トラム延伸、自転車レーン、デジタルインフラへの自治体投資が生活の質を高め、移住の好循環を強化している。

プロヴァンス=アルプ=コート・ダジュールはライフスタイルの魅力と国際資本の流入を組み合わせている。外国人購入者は2024年に15%増加し、取引の約4分の1は北ヨーロッパからのセカンドホーム購入者が関与していた。エクス=アン=プロヴァンスは1平方メートルあたり5,858ユーロの中央値価格を記録し、ヴァールやアルプ=マリティームの海景ヴィラは200万~400万ユーロを要求している。観光業が安定した短期賃貸需要を生み出す中、家主は平均グロス利回り約4.5%を達成している。地域評議会のクリーンエネルギーロードマップ(より厳格な沿岸建築規制を含む)は、すでに10%の賃料プレミアムを確保しているエコデザイン開発を促進し、規制適合資産の長期的価値を支えている。

競争環境

フランス住宅用不動産市場は中程度の競争状態にあり、競争は従来の建設・販売モデルからプラットフォームモデルへとシフトしている。これらの新しいモデルは、開発、資産管理、エネルギーコンプライアンスの専門知識を統合している。市場シェアは中程度に分散したままであるが、2025年から2034年にかけてのエネルギー義務の迫りくる期限が統合の波を引き起こしている。主要プレーヤーは、その充実したバランスシートを活用して改修費用を吸収するだけでなく、安定した賃貸収益を追求して機関投資家とも連携している。

Bouygues Immobilierは戦略的な刷新の典型であり、PASS'INVESTを立ち上げて賃貸管理と税制優遇付き家具付きリースパッケージを通じて収益を多様化している。このプログラムは個人投資家の摩擦を軽減し、会計サービスをバンドルし、家具調達を確保することで、建設マージンを超えた継続的な手数料を生み出している。ERAFPによる2億ユーロの住宅委任への配分は、中間住宅に対する年金基金の食欲を浮き彫りにし、デベロッパーに引き取りを保証し、ポートフォリオを社会的インパクト指標に合わせる先渡し資金調達契約の波を引き起こしている。

M&Aのモメンタムも加速している。Inmobiliaria ColonialとSociété Foncière Lyonnaiseの13対1の株式交換合併の合意は、プライムオフィスと高級アパートに焦点を当てた汎欧州プラットフォームを創出し、資本市場の可視性と資金調達コストを改善する。フランス最大の上場住宅オーナーであるGécinaは、2028年までに年間6,000万~7,000万ユーロを稼ぐと見込まれるエネルギー効率の高い旗艦スキームに非中核資産をリサイクルすることで、2024年の1株あたり経常純利益を6.7%引き上げた。デジタルトランスフォーメーションも競争優位を支えており、企業はリアルタイムのエネルギーモニタリング、予知保全、リモートリーシングのためのプロップテックツールを導入し、運営コストを削減してテナント満足度を高めている。

フランス住宅用不動産業界リーダー

Nexity

Bouygues Immobilier

Groupe Pichet

Icade

BNP Paribas Real Estate

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Bouygues ImmobilierがPASS'INVESTを導入し、家具設置、会計サポート、初年度管理をバンドルして個人家主の賃貸投資を簡素化した。

- 2025年4月:政府がPTZ+を2027年末まで延長し、全国の個人新築住宅への適格要件を開放した。

- 2025年2月:Gécinaが2024年の収益6.7%増を記録し、1株あたり経常収益を6.42ユーロに引き上げ、将来収益6,000万~7,000万ユーロ相当の3つのパイプラインプロジェクトを発表した。

- 2025年1月:フランスがGレーティング住宅の賃貸禁止を施行し、MaPrimeRénov'支援を拡大するとともに、観光賃貸に対するエネルギー監査を義務付けた。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、フランスの住宅不動産市場を、自己居住または長期賃貸を目的として取引された新築完成物件および既存の住宅、一戸建て、ヴィラ、アパート、コンドミニアムの年間取引額として定義し、2024年の不変USD建てで表示する。短期滞在型ホスピタリティ、目的特化型学生住宅、および老人介護施設を純粋な目的として実施された取引は除外される。

スコープ除外:主として非住宅用途である商業用、工業用、および複合用途の床面積は対象外とする。

セグメンテーション概要

- 物件タイプ別

- アパート・コンドミニアム

- ヴィラ・一戸建て住宅

- 価格帯別

- 手頃価格帯

- ミッドマーケット

- ラグジュアリー

- 販売形態別

- 一次取引(新築)

- 二次取引(既存住宅再販)

- ビジネスモデル別

- 売買

- 賃貸

- 地域別

- イル=ド=フランス

- プロヴァンス=アルプ=コート・ダジュール

- オーヴェルニュ=ローヌ=アルプ

- ヌーヴェル=アキテーヌ

- その他フランス地域

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、オクシタニー、プロヴァンス=アルプ=コート・ダジュール全域にわたり、デベロッパー、ブローカー、住宅ローン担当役員、都市計画当局者、および借家人組合にインタビューを実施する。これらの対話を通じて、価格感応度、購入者構成、許認可のボトルネック、および賃貸利回りに関するデスクリサーチ由来の仮定を検証し、数値を確定する前に情報のギャップを解消する。

デスクリサーチ

需要プールと資金調達環境を把握するため、INSEEの世帯形成統計、Banque de Franceの住宅ローン金利系列、Eurostatの建築許可申請データ、および欧州住宅ローン連盟の四半期融資速報など、公開されているマクロ・セクターデータセットを起点とする。建設省のダッシュボード、公証人証書登録簿、およびFNAIMの月次価格指数は、供給、価格、および取引速度に関する詳細な手がかりを提供する。企業のエクスポージャーおよびプロジェクトパイプラインの検証には、D&B HooversおよびDow Jones Factiva を活用する。プレスリリース、投資家向け資料、および議会文書の幅広い情報源は、政策・税制上のレバーを明確化するために役立てる。上記に引用した情報源は例示であり、多数の追加的な公開・独自情報源が分析に反映されている。

市場規模の算定と予測

トップダウン構造により、住宅ストック、回転率、および平均売却価格を整合させる。結果は、サンプリングされたデベロッパーの集計値およびチャネル調査によってクロスチェックされ、ボトムアップの接点を一度使用する。モデルの主要変数には、住宅ローン負担可能比率、純世帯増加数、建築許可発行件数、平均建設リードタイム、および延長されたPret a Taux Zeroなどの政策インセンティブが含まれる。ARIMAの誤差修正を伴う多変量回帰により、これらのドライバーを2030年まで予測し、シナリオ分析によって金利またはエネルギー効率規制の変化に対するストレステストを実施する。ボトムアップの証拠が乖離する場合は、業界回答者との議論の範囲内で回転率の仮定を調整することでギャップを埋める。

データ検証と更新サイクル

リリース前に、別のアナリストが数式チェーンを監査し、INSEE、Banque de France、および地籍データとの比較で外れ値を精査し、異常値を再インタビューのためにエスカレーションする。モデルは年次で更新され、200 bpsを超える金利急騰や賃貸物件のエネルギーグレードに関する政策変更などの重大なショックが発生した場合は、クライアントが最新のベースラインを受け取れるよう中間更新を実施する。

MordorのフランスにおけるResidential Real Estateベースラインが信頼性を持つ理由

公表されている推計値が一致しないことが多いのは、各社がスコープ、価格基準、および更新頻度を異なる形で設定しているためである。自己居住用売買のみを引用する企業もあれば、すべての複合用途ブロックを含める企業もあり、データ取得時点の為替レートで固定している企業も多い。

主要なギャップ要因としては、(i) 賃貸回転率の算入または除外、(ii) 上位10都市以外の地方都市の取り扱い、(iii) 通貨換算のタイミング、および (iv) 一次情報源による検証の頻度が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 528.33 B(2025年) | Mordor Intelligence | |

| USD 405.00 B(2024年) | Global Consultancy A | 5大都市圏の売買証書のみを追跡し、賃貸ストックおよび地方都市を除外している |

| USD 648.87 B(2024年) | Data Platform B | 複合用途タワーの商業ユニットを加算し、FX正規化なしに静的なユーロ建て価格を適用している |

スコープの広さ、賃貸回転率、および通貨処理を統一すると、数値はMordorの規律ある年次レビューベースラインに収束することが示されており、意思決定者に透明性と再現性のある出発点を提供する。

レポートで回答される主要な質問

フランス住宅用不動産市場の現在の価値はいくらか?

市場は2026年に5,592億8,000万米ドルと評価されており、2031年までに7,430億5,000万米ドルに達する軌道にある。

フランス住宅用不動産市場はどのくらいの速さで成長すると予測されているか?

2026年から2031年にかけて年平均成長率5.86%が予測されている。

どの地域が最も急速に成長しているか?

オクシタニーは2031年にかけて年平均成長率6.20%を記録すると予測されており、他のすべての地域を上回っている。

なぜ賃貸セグメントは住宅売買よりも速く拡大しているのか?

機関投資家によるビルド・トゥ・レント投資、購買力の制約、ライフスタイル選好の変化が賃貸モデルを年平均成長率6.15%へと押し上げており、従来の売買成長を上回っている。

最終更新日: