ヨーロッパ高級住宅不動産市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

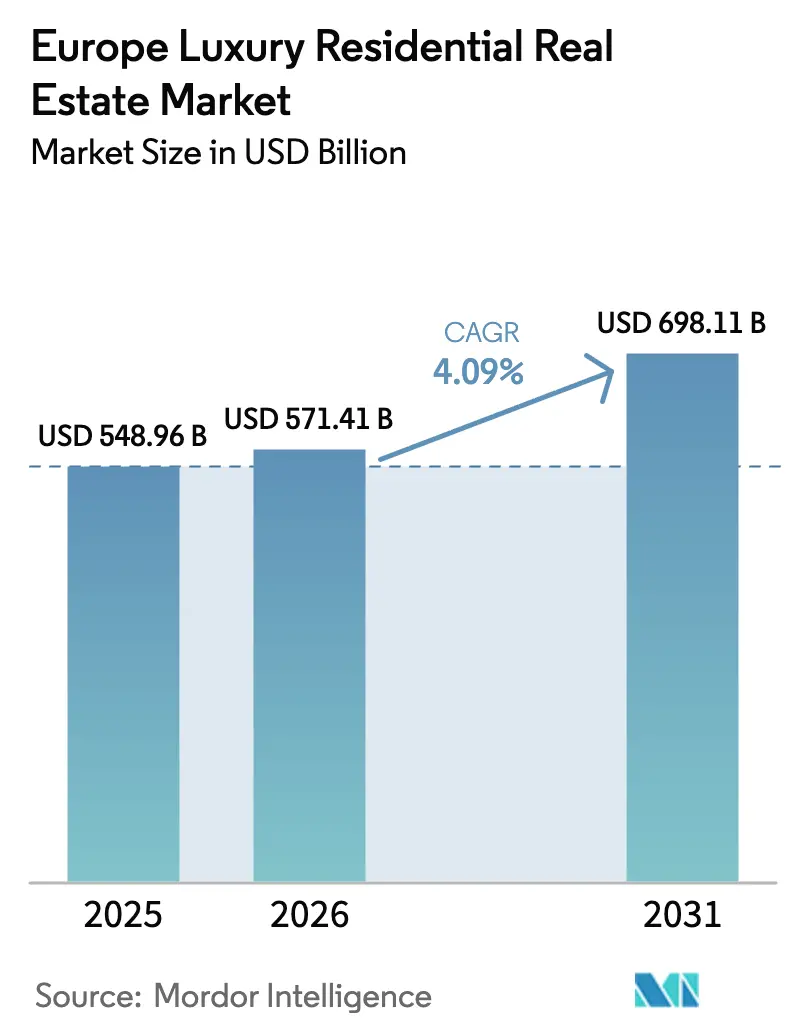

| 基準年の市場規模 (2025) | 548.96 十億米ドル |

| 市場規模 (2026) | 571.41 十億米ドル |

| 市場規模 (2031) | 698.11 十億米ドル |

| 成長率 (2026 - 2031) | 4.09% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ高級住宅不動産市場分析

ヨーロッパ高級住宅不動産市場規模は2025年に5,489億6,000万USDと評価され、2026年の5,714億1,000万USDから2031年には6,981億1,000万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは4.09%です。

需要は、国境を越えた富の移動、歴史的に逼迫した一等地の供給、およびエネルギー効率の高い改修に資本を誘導する建築基準の見直しによって再形成されています。資金力のある富裕層(HNWI)が超高級物件の価格帯を席巻する一方、資金調達コストの上昇がレバレッジを活用した取引を鈍化させており、特に中間層の高級物件でその傾向が顕著です。歴史的地区内の造成済み用地の希少性が1平方フィートあたりの価格を押し上げ、新たな省エネ基準をすでに満たすターンキー物件または改修済み物件へと買い手を誘導しています。スペインとポルトガルにおける大規模なブランデッドレジデンスの供給パイプラインは選択肢を広げていますが、ロンドンとパリの新築着工の減速を完全には相殺できないため、中古物件の評価額は上昇し続けています。

主要レポートのポイント

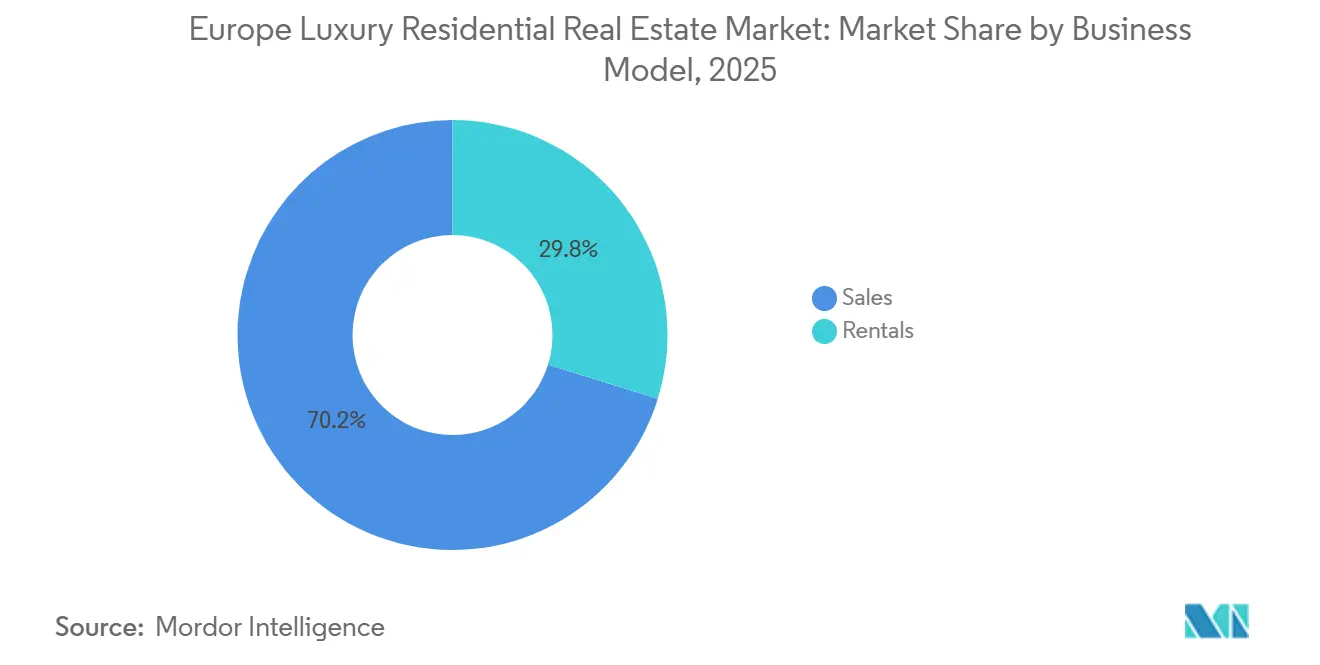

- ビジネスモデル別では、販売チャネルが2025年のヨーロッパ高級住宅不動産市場シェアの70.2%を占めました。一方、賃貸は2031年までに4.68%のCAGRで拡大すると予測されています。

- 物件タイプ別では、アパート・コンドミニアムが2025年のヨーロッパ高級住宅不動産市場規模の59.1%をリードし、ヴィラ・一戸建て住宅は2031年までに4.87%のCAGRで最も速く成長すると予測されています。

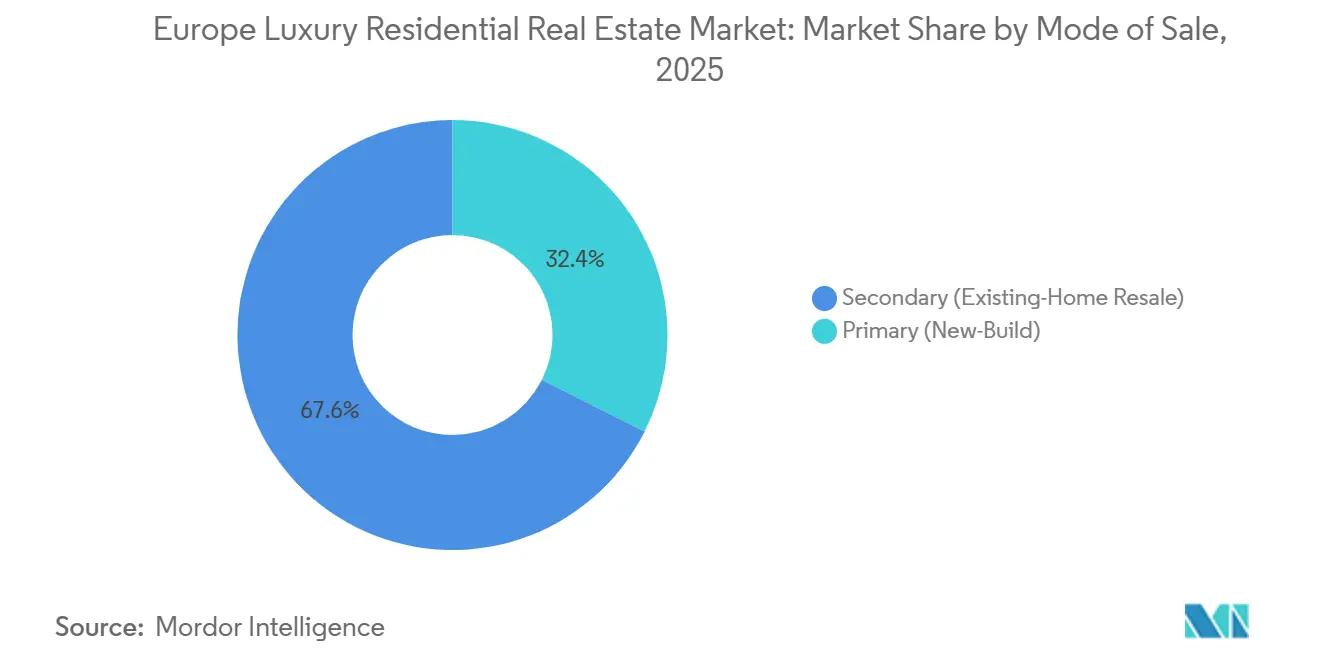

- 販売方式別では、中古物件が2025年の取引の67.6%を占めました。新築セグメントは2026年から2031年にかけて4.59%のCAGRを記録すると予想されています。

- 国別では、イギリスが2025年の市場の23.4%を占め、スペインは2031年までに5.05%のCAGRで最も成長の速い国内市場になると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ高級住宅不動産市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 富の移動とセカンドホーム需要が 主要都市およびリゾートの住宅吸収を支援 | +1.2% | スペイン、ポルトガル、イタリア、フランス、ギリシャ | 中期(2~4年) |

| 一等地の供給制限と厳格な開発規制が 希少性に基づく価格決定力を維持 | +0.9% | イギリス、フランス、イタリア | 長期(4年以上) |

| ブランデッドレジデンスとアメニティ主導型プロジェクトの成長が 高級開発パイプラインを拡大 | +0.8% | スペイン、ポルトガル、フランス | 中期(2~4年) |

| サステナビリティ改修とエネルギー評価が 近代化された高級資産への買い手の選好に影響 | +0.7% | EU全域のコンプライアンスゾーン | 中期(2~4年) |

| ターンキー改修済み住宅への選好が プレミアム改修サービスへの需要を増加 | +0.6% | フランス、イタリア、スペイン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

富の移動とセカンドホーム需要が主要都市およびリゾートの住宅吸収を支援

ポルトガル、スペイン、ギリシャへの富裕層の純流入が、地中海リゾートコリドーへのグローバル資本を誘導しています。2025年のスペインの主要取引の約45%は非居住者の買い手が関与しており、マルベーリャのヴィラに500万USDから5,000万USDを支払いました。この価格帯はロンドンやモナコの価格水準と比較してもなお魅力的です。Henley & Partnersは、ポルトガルが2025年に約1,400人の新規HNWIを迎え入れたと推定しており、同国がラテンアメリカおよびアメリカの家族にとってのヨーロッパの玄関口としての地位を確認しています。ギリシャは2024年に非居住者投資として27億5,000万USDを記録し、前年比28.9%の増加となり、これらの取引の85%以上が島嶼部または沿岸のセカンドホームを対象としていました。イタリアの定額税制度は導入以来わずか5,000人の選択的居住申請者しか集めておらず、ライフスタイルインフラが表面的なインセンティブよりも重要であることを示しています。これらの資金流入は、都市部のピエ・ア・テール市場とリゾートヴィラの飛び地の両方において、堅調な吸収を支えています[1]Henley & Partners、「プライベートウェルス移住レポート2025」、henleyglobal.com。

一等地の供給制限と厳格な開発規制が希少性に基づく価格決定力を維持

ロンドンの新築活動は、建築安全法ゲートウェイ2の承認待ちが長期化し、高層スキームへの開発業者の意欲が削がれたため、2025年3月までの12か月間でわずか3,990戸の着工に落ち込みました。パリも同様の制約に直面しており、文化遺産保護がファサードの改修を制限しているため、改修コストが高くても買い手は既存のオスマン様式のアパートに向かっています。モナコの平均販売価格は2024年に1平方メートルあたり51,967USDに達し、供給増加はほぼゼロで、取引の4分の3が1,000万USDを超えました。イギリスでは、18メートルを超える建物に対する二重階段の義務化により、推定18億USDの追加建設コストが発生し、多くの主要プロジェクトが実現不可能となっています。これらの複合的なボトルネックが希少性を固定化し、コンプライアンスに適合した既存物件の所有者に価値を移転させています[2]イギリス政府、「建築安全法ガイダンス」、gov.uk。

ブランデッドレジデンスとアメニティ主導型プロジェクトの成長が高級開発パイプラインを拡大

スペインとポルトガルは2025年半ばまでに47件のブランデッドレジデンスプロジェクト(約2,400戸)を擁し、同等の非ブランド物件より約30%高い価格が設定されています。Knight Frankは、世界のブランデッドスキームが2030年までに1,000件を超え、ヨーロッパがその13%を占めると予測しています。ホテルスタイルのコンシェルジュから分割所有まで多岐にわたるアメニティが、ターンキー管理と潜在的な賃貸収入を重視する超富裕層(UHNWI)を引き付けています。2026年1月に発表されたマルベーリャの2億ユーロのプロジェクトは、地域の勢いと中東資本の旺盛な需要を示しています。こうしたパイプラインは一次市場の成長を支援しますが、ロンドンの減速を完全には相殺できないため、主要都市の希少性は続いています。

サステナビリティ改修とエネルギー評価が近代化された高級資産への買い手の選好に影響

EUの改訂された建物エネルギー性能指令(EPBD)は、加盟国に対し、最低性能の15%の住宅を2030年までにEPC Eに引き上げ、2040年までに化石燃料ボイラーを段階的に廃止することを義務付けています。建設費の試算によると、ゼロエミッション建築基準はプロジェクトコストを8%~12%引き上げ、中小規模の開発業者を市場から締め出しています。住宅ストックの60%が1970年以前に建設されたイタリアは最も急峻なコンプライアンス曲線に直面していますが、先見の明のある売り手はすでにヴィラをEPC AまたはBに改修し、コモ湖やトスカーナで最大20%の価格プレミアムを実現しています。フランスは住宅ローン条件をEPC評価に連動させ、所有者が低い融資マージンを確保するために早期改修を促しています。イギリスは2025年10月にEPC C賃貸義務を廃止し、家主の費用負担を軽減しましたが、テナントが低光熱費の住宅を求める自由を残しており、将来の賃料を二極化させる可能性のある不一致が生じています[3]欧州委員会、「建物エネルギー性能指令改訂」、europa.eu。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資金調達コストの上昇が主要市場における レバレッジを活用した買い手の活動を抑制 | -0.6% | イギリス、ドイツ、フランス、オランダ | 短期(2年以内) |

| 税制、居住権、所有権規制の変更が 外国人買い手の取引摩擦を増大 | -0.5% | イギリス、スペイン、ポルトガル | 中期(2~4年) |

| 厳格な都市計画と文化遺産の制約が 新規供給を制限しプロジェクトの工期を延長 | -0.4% | イギリス、フランス、イタリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資金調達コストの上昇が主要市場におけるレバレッジを活用した買い手の活動を抑制

欧州中央銀行(ECB)は2025年中に政策金利を8回引き下げましたが、主要住宅ローンコストは依然として2020年水準の約2倍であり、借入を活用した買い手を傍観者にとどめています。ドイツは2025年上半期に45億USDの住宅取引を記録しましたが、これは2022年上半期の90億USDと比較して低く、ほとんどの投資家が金利負担を回避するために現金払いを選択しています。イタリアでは2025年第1四半期に住宅ローン発行が32.8%増加しましたが、これらのローンの70%は超高級物件ではなく中間層向けであり、最高級の買い手が自己資本を好む傾向を示しています。ロンドンでは、ローン・トゥ・バリュー比率が50%を超える取引が2025年の取引量の20%を下回り、2019年の35%から低下しました。したがって、高い債務返済負担は、金利スプレッドが正常化するまでレバレッジ需要の上昇余地を制限しています。

税制、居住権、所有権規制の変更が外国人買い手の取引摩擦を増大

イギリスは2025年4月に「非ドミサイル」税制を廃止し、推定16,500人の富裕層の国外流出を促し、ロンドン中心部の主要物件への問い合わせを約3分の1落ち込ませました。スペインは2025年にEU域外からの不動産取得に100%の追加課税を提案しましたが、まだ審議中であるものの、ブローカーの調査によると新規買い手の関心が20%~30%低下しました。ポルトガルの2024年のゴールデンビザ制度の見直しにより、不動産購入が適格オプションから除外され、2025年のプログラム申請が60%急減しました。ギリシャは2030年までミコノスでの新規建築許可を凍結し、需要を希少な既存ヴィラに集中させ、供給パイプラインを抑制しました。これらの政策変動は不確実性をもたらし、国際的な買い手の意思決定の時間軸を延長しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:柔軟性が所有権を上回るにつれて賃貸がより速く拡大

販売は2025年の売上高の70.2%を占め、ヨーロッパ高級住宅不動産市場における登記所有権の伝統的な優位性を裏付けています。ロンドン、パリなどの主要ハブでは、プライムセントラルエリアの週次賃料が平均1,300~6,500USDであり、パリでは高級アパートが月額5,300~21,200USDで賃貸され、企業幹部、留学生、駐在員家族を引き付けています。コート・ダジュールのサマーヴィラ賃料はピーク時のイベント期間中に週212,000USDを超えることがあり、サンモリッツのスイスアルプスのシャレーはスキーシーズン1週間あたり最大159,000USDを要求するようになっており、短期で体験豊かな滞在への需要を反映しています。

賃貸セグメントは2026年から2031年にかけて4.68%のCAGRで成長すると予測されており、これは販売に予測される3.85%のCAGRを上回ります。家族が自己資本を拘束せずに複数拠点のライフスタイルを採用するためです。企業の転勤パッケージは柔軟なリースへとシフトしており、資産アドバイザーはブレグジット後の税務居住権の明確化を待つ間に賃貸を推奨するケースが増えています。仲介会社が賃貸から得られる高い継続的手数料に注目するにつれ、多くがハイブリッドモデルに転換し、コンシェルジュおよびプロパティマネジメント部門を統合してマージンを高め、ヨーロッパ高級住宅不動産市場内でのクライアントライフサイクルを延長しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

物件タイプ別:プライバシープレミアムでヴィラがアパートを上回る

アパート・コンドミニアムは2025年の収益の59.1%を維持しており、ロンドン、パリ、ミラノ、ベルリンの高密度な都市中心部の証左です。しかし、ヴィラ・一戸建て住宅は、パンデミック後の買い手が庭、プール、ゲート付きのプライバシーを重視するため、2031年までに4.87%のCAGRで最も速い拡大を記録すると予想されています。スペインでは、マルベーリャのゴールデンマイルの物件が500万USDから5,000万USDで取引され、フランスのコート・ダジュールのカップ・フェラのヴィラは1億USDを超えることも多く、中東のファミリーオフィスや米国のテック起業家を引き付けています。

垂直型の居住形態が首都を支配する一方で、ブランデッドヴィラリゾートは完全所有権の物件にホテルスタイルのアメニティと賃貸プログラムを組み合わせることで、住宅とホスピタリティの境界を曖昧にしています。このハイブリッドモデルはUHNWIに個人利用と利回りの可能性を提供し、平均発売価格は非ブランド物件より30%高く、セグメントレベルでのヨーロッパ高級住宅不動産市場規模のプレミアム方向性を強化しています。

販売方式別:中古物件の優位性が新築供給のボトルネックを反映

既存住宅の中古販売が2025年の取引の67.6%を占め、都市計画の遅延が買い手を既存物件に縛り付けている状況を示しています。ロンドンの新築発売は2015年のピークから77%減少し、メイフェアやケンジントンの中古アパートの供給不足と入札競争の激化をもたらしています。スペインでは、コロナ禍後の買い手が実績のある住宅地を好んだため、マルベーリャの取引の60%~70%が中古物件でした。一方、パリの購入者は、ほとんどの新築タワーが再現できないオスマン様式の建築を重視しています。

一次(新築)在庫は、スペインとポルトガルのホテル系列ブランデッドレジデンスに主に支えられ、2026年から2031年にかけて4.59%のCAGRを記録すると予想されます。スペインでは2027年までに1,200戸以上のそのような物件が供給予定であり、Knight Frankは2030年までに世界のパイプラインが1,000件を超えると集計しています。しかし、EPCコンプライアンスと安全規制に関連した建設コストの上昇により、増分供給の大部分は文化遺産都市の中心部ではなくレジャー市場に集中しており、ヨーロッパ高級住宅不動産市場内での中古物件プレミアムが持続しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

イギリスは2025年の価値の23.4%を占め、ナイツブリッジやメイフェアの中古フラットが1平方フィートあたり2,600~6,500USDで取引されるロンドンの地区が中心です。2025年の非ドミサイル税制の廃止により推定16,500人の富裕層が海外に流出し、海外からの需要が軟化しましたが、新築着工も急減し(2015年比77%減)、供給制限が価格を下支えし続けています。建築安全法に基づくゲートウェイ2の承認には平均26か月かかり、2015年の17か月から延長されており、コンプライアンスコストは全国で約18億USDを追加し、主要ゾーンでの投機的タワー建設を抑制しています。

ドイツとフランスは、ベルリン、ミュンヘン、パリの機関投資家グレードのアパートブロックが引き続き主導しています。ドイツは2025年上半期に45億USDの取引を記録し、年間で81億USDを見込んでいます。新築物件の賃料は前年比約8%上昇し、供給抑制を確認しています。フランスは2026年に約94万件の取引を予測しており、パリの主要物件価格は1平方メートルあたり約10,150USDで、500万USD超の超高級取引は前年比24%増加しました。リヨン、ニース、サントロペも、国内のセカンドホーム買い手と強いドルを活用するアメリカ人に支えられ、堅調な活動を示しています。

スペインは、地中海のライフスタイル資産を求めるラテンアメリカおよび北ヨーロッパの買い手の急増により、2031年までに5.05%のCAGRで最も速く成長すると予測されています。マドリードの主要物件価格は2025年6月までの12か月間で6.4%上昇し、外国人購入者が高級物件の権利書の約45%を占めています。ポルトガルも同様の勢いを示しており、2025年のEU価格上昇率で前年比16.3%をリードしました。アルガルヴェの住宅は平均1平方メートルあたり3,675USDで、リスボンの新築ペントハウスは最大1平方メートルあたり12,720USDで取引されました。ギリシャ、モナコ、ブカレストなどの新興東ヨーロッパの拠点が地域の多様な構図を形成しており、それぞれゴールデンビザの代替手段から記録的なスーパーヨットの係留活動まで、ニッチな需要ドライバーの恩恵を受けています。

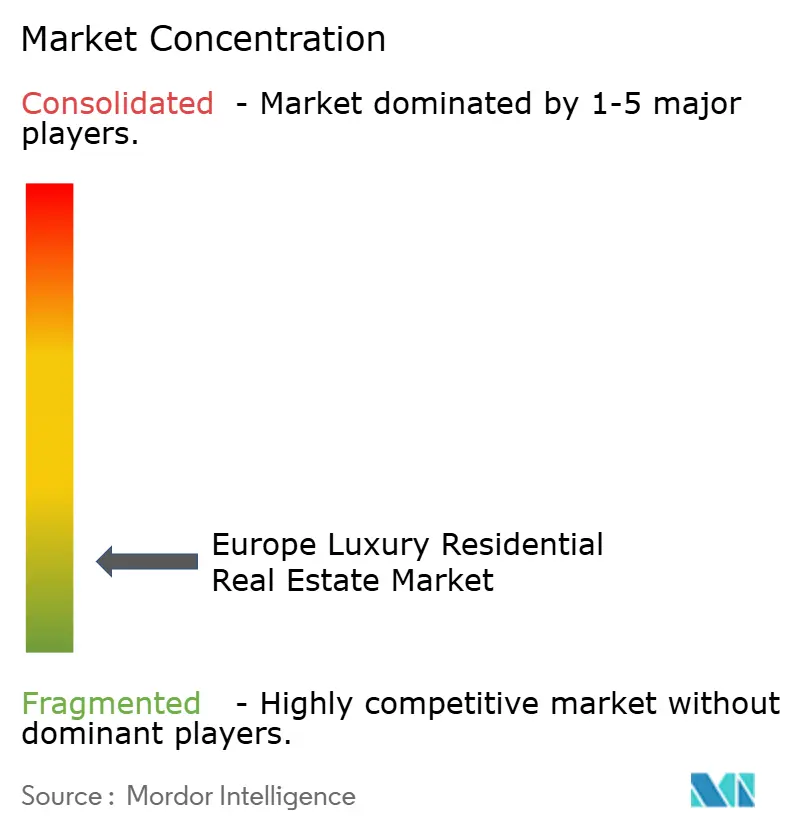

競合環境

Sotheby's International Realty、Knight Frank、Savills、CBRE、Engel & Völkers、Barnes International Realty、John Taylor、Christie's International Real Estateが、ヨーロッパの超高級物件の取引量の10%さえも単独で支配する仲介会社が存在しない市場をリードしています。したがって、ヨーロッパ高級住宅不動産市場は依然として人間関係主導で地域的に分散しています。コート・ダジュールやトスカーナでは、機密性の高いソーシングとオフマーケットのマッチメイキングがグローバルな広告リーチを凌駕するため、ブティック代理店が1,000万USD超の取引の最大50%を完結させています。

戦略的対応は、デジタルプラットフォーム、ブランデッドレジデンスのパートナーシップ、地理的な空白の埋め合わせに集中しています。Sotheby'sは2025年10月に「エクストラオーディナリー・リビング」ポータルを展開し、人工知能(AI)マッチスコアとバーチャルリアリティの住宅ツアーを活用して内覧サイクルを短縮しています。Savillsはポルトガルのブランデッドレジデンスの急増を取り込むため、2026年2月の買収によりリスボンでの存在感を強化し、Knight Frankはガルフ資本をスペインとフランスに誘導するため2024年にドバイのハブを開設しました。Engel & Völkersは2025年12月にAIベースの評価エンジンを導入し、比較データとマクロデータを瞬時に処理し、16,000人のアドバイザーにリアルタイムの価格ガイダンスを提供しています。

製品の多様化も進んでいます。CBREは2024年にパリの12棟のブロックを購入し、グローバル企業向けの高級賃貸物件に転換し、安定したプライム住宅収入への機関投資家の関心を示しました。Coldwell Banker Global Luxuryは2025年9月に国境を越えた認定コースを開始し、エージェントが税務、ビザ、文化遺産資産のデューデリジェンスを処理できるようにし、サービス品質を向上させました。Christie'sは2025年11月にアート・不動産の連携を更新し、ファインアート・オークションを住宅マーケティングに組み込みました。これは、住居をライフスタイルポートフォリオとして扱うコレクターにとって魅力的な組み合わせです。

ヨーロッパ高級住宅不動産業界のリーダー企業

Mansion Global

Propriétés Le Figaro

Sotheby's International Realty Affiliates LLC

John Taylor

Barnes International Realty

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Savillsがリスボンのブティック仲介会社を買収し、イベリア半島のカバレッジを深化させるためアルガルヴェとコンポルタのスペシャリストを追加しました。

- 2026年1月:Knight Frankがドバイのファミリーオフィスと提携し、マルベーリャで分割所有オプションを含む2億1,200万USDのブランデッドレジデンスプロジェクトを共同開発しました。

- 2025年10月:Sotheby's International RealtyがUHNWIクライアント向けに「エクストラオーディナリー・リビング」AIデジタルエコシステムを導入しました。

- 2025年8月:CBREがパリの主要物件12棟を1億5,000万USDで取得し、目標利回り3.5%~4.5%の高級賃貸物件に転換しました。

ヨーロッパ高級住宅不動産市場レポートの調査範囲

| 販売 |

| 賃貸 |

| ビジネスモデル別 | 販売 |

| 賃貸 |

レポートで回答される主要な質問

2031年のヨーロッパ高級住宅不動産市場の予測値はいくらですか?

2026年から4.09%のCAGRを反映し、2031年までに6,981億1,000万USDに達すると予測されています。

2031年までに最も速く成長すると予想される国はどこですか?

スペインは、ライフスタイル需要とブランデッドレジデンスが加速するにつれ、5.05%のCAGRで最も速い拡大が見込まれています。

高級セグメントで賃貸が販売より速く増加しているのはなぜですか?

企業の転勤とUHNWIが複数の住居を維持するにあたり、柔軟なリースを好むため、賃貸のCAGRは4.68%と販売の3.85%を上回っています。

エネルギー規制は高級物件の価値にどのような影響を与えていますか?

EPC AまたはBに格上げされた住宅は最大20%のプレミアムを要求できる一方、パリのGランク物件は12%のディスカウントで売却されています。

仲介会社は競争力を維持するためにどのような戦略的動向を取っていますか?

主要企業はAI評価ツールを展開し、イベリア半島に進出し、ブランデッドレジデンスプロジェクトでパートナーシップを結んで高マージンのパイプラインを確保しています。

最終更新日: