サウジアラビア燃料スタンド市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 43.10 十億米ドル |

| 市場規模 (2026) | 45.01 十億米ドル |

| 市場規模 (2031) | 54.89 十億米ドル |

| 成長率 (2026 - 2031) | 4.05% CAGR |

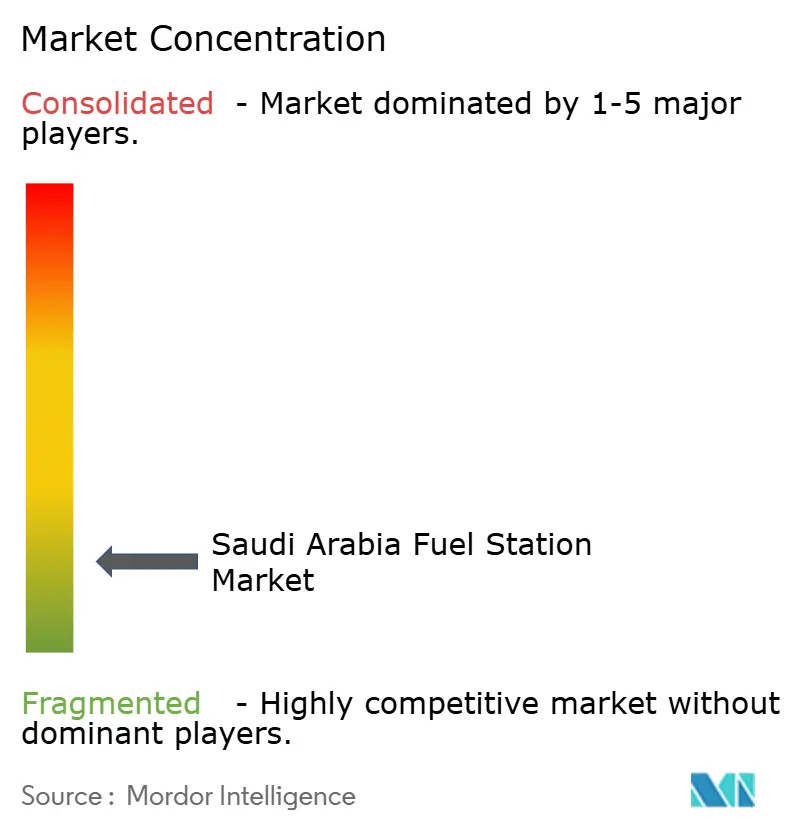

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア燃料スタンド市場分析

サウジアラビア燃料スタンド市場規模は、2025年に431億米ドル、2026年に450億1,000万米ドルと予測され、2026年から2031年にかけて年平均成長率4.05%で成長し、2031年までに548億9,000万米ドルに達する見込みです。

市場の勢いは三つの並行する力に支えられています。すなわち、2024年の新車登録台数が16.8%急増し国内保有台数が1,580万台に拡大したこと、ディーゼル価格の倍増が価格弾力性を試しながらも小売スプレッドを拡大させたこと、そしてビジョン2030の義務付けがガソリン・ディーゼル・電力・水素を供給できるマルチエネルギー給油所への民間資本を誘導していることです。ガソリンが取引上の主役を維持する一方、代替燃料は25.3%の成長率で拡大しており、迫りくる燃費規制やサウジグリーンイニシアティブへのヘッジ手段となっています。Aramcoの月次価格上限によりリットル当たりの粗利益が5〜8ハラーラに留まる中、スタンド運営者はコンビニエンス小売、クイックサービスレストラン、フィンテック対応ロイヤルティプログラムへと利益の源泉を移行させようと競い合っています。ADNOC Distribution、ENOC、OOMCOなどの外資系大手は、UAEやオマンで磨き上げた高マージン非燃料モデルを複製すべく参入し、サウジアラビア燃料スタンド市場全体でネットワーク整備の強化と統合の加速をもたらしています。

主要レポートのポイント

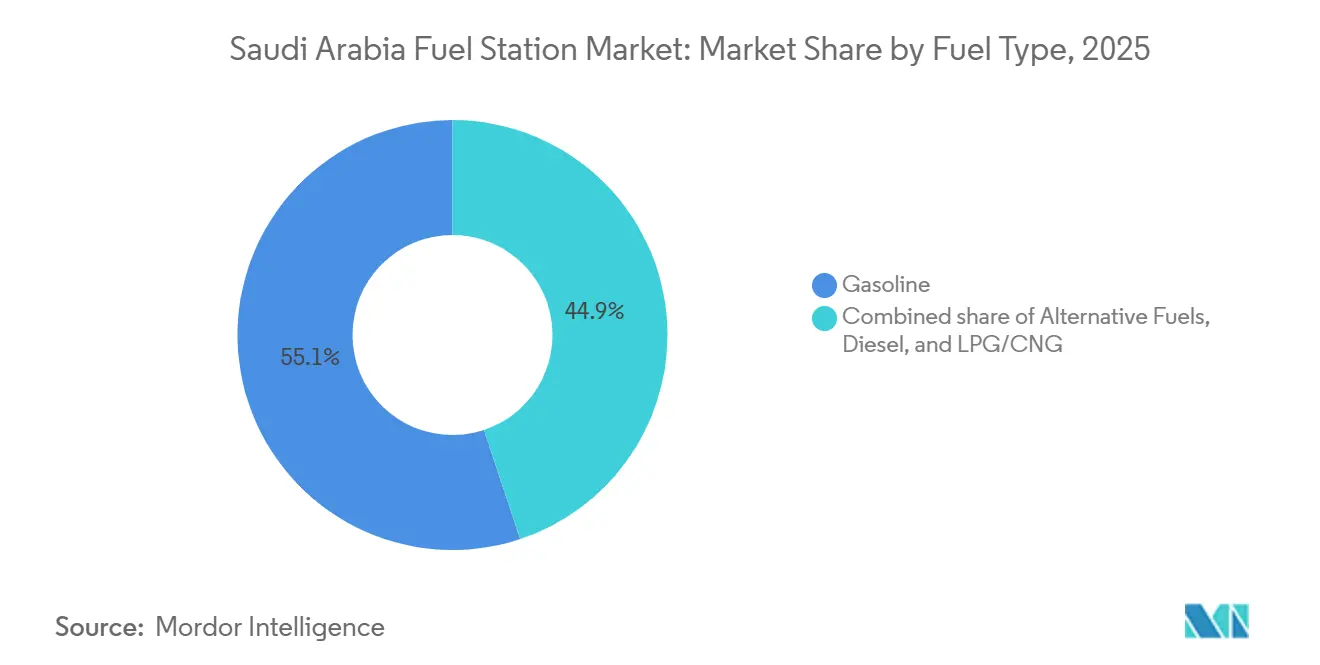

- 燃料タイプ別では、ガソリンが2025年のサウジアラビア燃料スタンド市場シェアの55.1%を占めてトップとなり、代替燃料は2031年にかけて25.3%の年平均成長率を記録する見込みです。

- サービス提供形態別では、燃料&コンビニエンスストア形態が2025年に51.5%の収益を獲得し、EVおよび水素供給を統合したマルチエネルギーハブは2031年にかけて20.7%の年平均成長率で成長すると予測されています。

- スタンド形態別では、従来型フルサービスサイトが2025年に49.9%のシェアを保持し、ハイウェイサービスプラザは2026〜2031年にかけて6.2%の年平均成長率で拡大する見通しです。

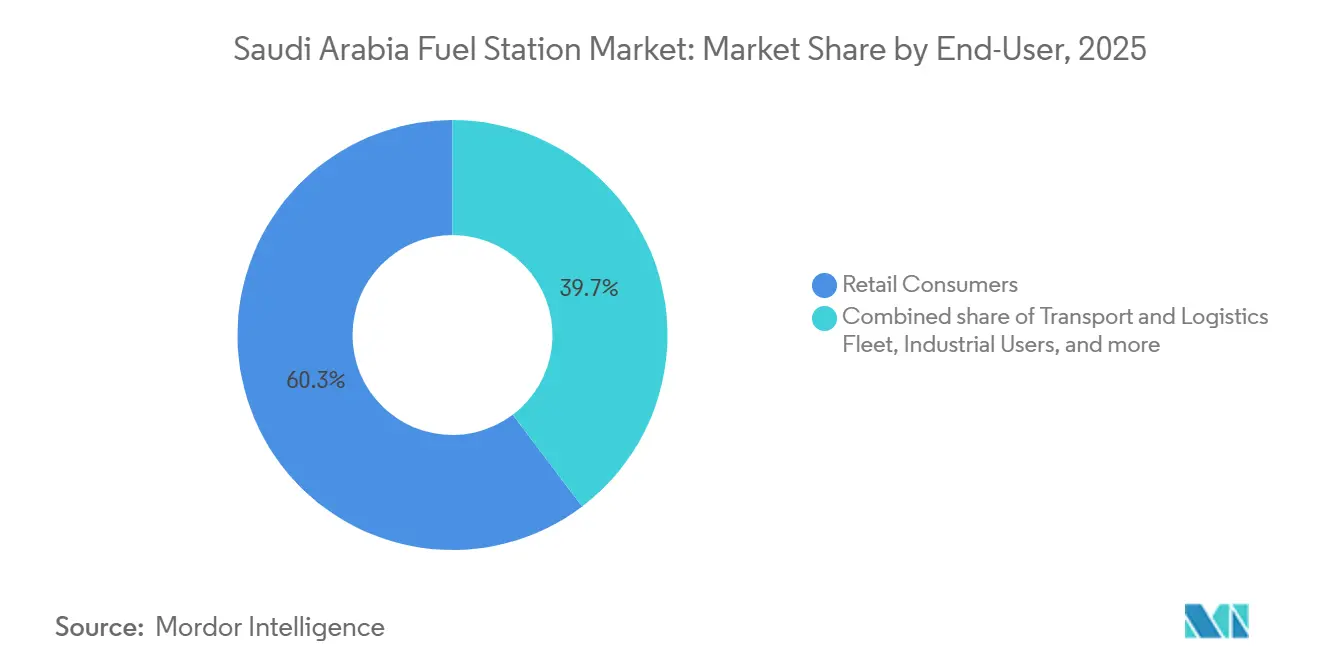

- エンドユーザー別では、小売ドライバーが2025年の需要の60.3%を占め、輸送・物流フリートが2031年にかけて6.9%の年平均成長率で最も急速に成長するセグメントとなっています。

- SASCO、Aldrees、Petromin、Aramco–TotalEnergies Sahelベンチャー、およびNAFT(現在はSASCOに統合)は、2025年のサウジアラビア燃料スタンド市場において合計で約25〜30%を支配しており、中程度に分散した競争環境を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビア燃料スタンド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID後の回復による小型車保有台数の増加 | +0.9% | リヤド、ジッダ、ダンマーム都市圏 | 短期(2年以内) |

| ギガプロジェクトの加速(NEOM、キディヤ、紅海) | +0.7% | 西部・中部回廊 | 中期(2〜4年) |

| 民間設備投資を呼び込む燃料価格自由化 | +0.6% | 全国の都市拠点 | 中期(2〜4年) |

| 給油所収益を押し上げる現代的コンビニエンス小売形態 | +0.5% | 主要都市 | 短期(2年以内) |

| RFID・モバイル決済による給油体験のアップグレード | +0.3% | 全国 | 短期(2年以内) |

| ネットワーク近代化を促す統一デザイン義務付け | +0.4% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

COVID後の回復による小型車保有台数の増加

2024年の新車登録台数は16.8%増加し、保有台数は1,580万台に達し、サウジアラビア燃料スタンド市場の平均的な給油所における取扱量を直接押し上げました。[1]Saudi Gazette、「サウジアラビア車両登録統計2024」、SAUDIGAZETTE.COM.SA 消費者信用の緩和とビジョン2030建設プロジェクトの再開を背景に乗用車需要が回復し、各チェーンはピーク時のポンプ生産性を15〜20%向上させる自動ディスペンサーを既存サイトに後付けするようになりました。SASCOだけでも2023年に292ステーションを自動化し、56サイトにセルフ給油を導入しました。これによりリットル当たりの人件費が圧縮される一方、ノズル1本当たりの取扱量が増加しました。[2]Saudi Automotive Services Company、「2023年次報告書」、SASCO.COM.SA フリートの構成はSUVとクロスオーバーが中心で、セダンに比べてキロ当たりの燃料消費量が10〜15%多く、今後のCAFE基準に対してガソリン需要を下支えしています。稼働率の向上は、オイル交換ベイやタイヤセンターなど非燃料収益を高める付帯サービスの対象基盤拡大にも寄与しています。

ギガプロジェクトの加速(NEOM、キディヤ、紅海)

1兆米ドルを超える価値を持つメガプロジェクトが、かつて人里離れた地域を高交通量の回廊へと変貌させ、サウジアラビア燃料スタンド市場全体の中にマイクロ市場を創出しています。NEOMの85億米ドル規模のグリーン水素プラントは2026年に稼働予定であり、Petrominはすでにガソリン・ディーゼル・電力・水素を一つの給油所で供給するプロトタイプサイトを開設しています。[3]Arab News、「SASCOがアル・ジャジーラ1ハイウェイサービスプラザを開設」、ARABNEWS.COM リヤド〜ダンマーム路線に位置するSASCOのアル・ジャジーラ1などのハイウェイサービスプラザは、ギガプロジェクトの物流を支える拠点となっており、28万平方メートルの敷地にQSR、礼拝室、休憩エリアを統合し、滞在時間を20分超に延ばしています。こうした目的地型フォーマットは、サイト当たり670万〜1,070万米ドルの設備投資を正当化し、ビジョン2030が2030年までに年間1億回の訪問を目標とする観光関連需要を取り込んでいます。

民間設備投資を呼び込む燃料価格自由化

Aramcoの月次価格設定により、ディーゼルは2024年1月にリットル当たりSAR 0.80からSAR 1.60へ引き上げられ、ガソリン91はSAR 2.37へと2024年12月までに値上がりし、民間参入を阻んでいた補助金時代の障壁が侵食されました。コンビニエンス小売からの30〜40%マージンと組み合わせれば、リットル当たり5〜8ハラーラの粗燃料スプレッドでも十分に成立します。Circle KとAlsulaimanグループの提携は5年以内に300店舗を目標とし、価格透明性の向上とポンプ回収期間の短縮を投資根拠としています。ADNOC Distributionは2025年12月までにサウジに25サイトを開設し、非燃料部門から粗利益の最大50%を得るADNOC Oasisモデルを移植しています。

現代的コンビニエンス小売形態による給油所収益の向上

サウジアラビア燃料スタンド市場がリットル当たりの収益性低下へと移行する中、Cストア・カフェ・QSRが増分利益の大部分を供給しています。SASCOのPalmネットワークは2023年に128店舗に達し、2026年にはさらに60店舗を計画しており、ステーションレベルの利益の30〜40%を占めています。Aramco–TotalEnergies Sahelベンチャーは270の複合エネルギーサイトを運営し、BonjourおよびFaiカフェ形態を活用して平均客単価を燃料のみの競合より20〜30%引き上げています。PwCの調査によると、サウジ人の62%が健康志向の食品を求め、40%がセルフレジなどのテクノロジーを好んでおり、Circle Kが2025年7月に導入したキャッシャーレスキオスクの方向性と一致しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2030年に向けたEV・ハイブリッド普及目標 | -0.5% | リヤド、ジッダ、NEOM | 長期(4年以上) |

| CAFE燃費基準とライドシェア普及 | -0.3% | 都市部 | 中期(2〜4年) |

| 月次価格上限による小売マージンの圧迫 | -0.2% | 全国 | 短期(2年以内) |

| 地下貯蔵タンク漏洩対応コンプライアンス設備投資の増加 | -0.1% | 既存地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2030年に向けたEV・ハイブリッド普及目標

サウジグリーンイニシアティブは2030年までに新車販売の30%を電気自動車またはプラグインハイブリッドとすることを義務付けており、公的機関向けフリート調達規則によって強化されています。Lucidは2025年に6,200台を納車し、2024年の3倍となりました。一方、Ceerは2025年9月に最初の150台を出荷し、政府フリート契約を獲得しました。公共充電ポイントは2024年に1,000基を超え、さらに1,000基が入札中ですが、稼働率は平均15%未満にとどまっており、1基当たりSAR 15万〜25万のコストがかかる充電器の近期ROIに疑問が生じています。50 kWhの標準的な充電では現行料金でSAR 75の収益しか得られず、ガソリン満タン時の収益の半分に過ぎないため、高マージンの小売提供とセットにしない限り給油所の収益性を圧迫し、回収期間を長期化させます。

CAFE燃費基準とライドシェア普及

SASO 2864:2022は2030年までに乗用車の燃費規制を20 km/Lに段階的に引き上げることを定めており、車両1台当たりのガソリン需要が15〜20%削減されることを意味します。同時に、ライドヘイリングは2023年に25億米ドルに達し、年率12%で成長しており、Uber、Careem、Boltが都市部での競争を激化させています。車両稼働率の向上により必要な総車両数が減少し、保有台数の拡大に上限が生じます。フリートドライバーはより頻繁に給油しますが、最安値のポンプを求めるため、ブランドロイヤルティや付帯購買が希薄化します。スタンドチェーンはボリュームディスカウントレーンで対抗していますが、1取引当たりの利益は小売平均を20〜30%下回ったままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

燃料タイプ別:ガソリン優位の中で代替燃料が急増

ガソリンは2025年のサウジアラビア燃料スタンド市場の55.1%を生み出し、1,580万台の車両保有台数と根強い内燃機関依存に支えられています。ディーゼルがこれに続きますが、2024年1月のSAR 1.60への価格急騰により貨物事業者がフリートを更新し、数量増加が緩和されました。液化・圧縮ガスは供給ポイントの少なさからニッチにとどまっています。代替燃料(水素・EV充電)は、85億米ドル規模のNEOM水素プラントと30%のEV販売義務付けに後押しされ、2031年にかけて25.3%の年平均成長率で拡大する見込みです。[4]Air Products、「50億米ドルのNEOM水素施設に関する合意」、AIRPRODUCTS.COM 代替燃料向けのサウジアラビア燃料スタンド市場規模は全体成長を上回るペースで拡大する見通しですが、充電器稼働率が損益分岐点を超える2020年代半ばまでは資金消費段階にとどまります。

薄いマージンにもかかわらず、運営者はブランドエクイティを確立し先行者データを獲得するために早期にインフラを整備しています。SASCOの急速充電器展開は2024年に始まり、LucidとCeerの販売台数が2028年までに年間15万台を超えると見込んでいます。水素ポンプのコストはステーション当たりSAR 200万〜300万に上りますが、ギガプロジェクト回廊では建設フリートからの固定需要が見込めます。したがって、ガソリンのキャッシュフローがエネルギーミックスの転換を下支えし、サウジアラビア燃料スタンド市場のエネルギー転換期における回復力を維持しています。

サービス提供形態別:マルチエネルギーハブが給油所経済を再定義

燃料&Cストア設計は2025年に51.5%の収益をもたらし、2031年を通じてサウジアラビア燃料スタンド市場の主力であり続けます。Palm、Bonjour、Fai、ADNOC Oasisのコンセプトは、燃料のみの競合に対して20〜30%の客単価向上を実証しています。液体燃料にEVおよび水素供給ポイントを組み合わせたマルチエネルギーハブは、ビジョン2030の義務付けに乗り、20.7%の年平均成長率で最も急速に成長しています。

マルチエネルギーハブ向けのサウジアラビア燃料スタンド市場規模は依然として小さいものの戦略的に重要です。運営者は電力と水素を滞在時間を延ばして小売バスケットを刺激するトラフィックマグネットとして位置付けています。Circle Kの北米向けプラノグラム、健康志向の品揃え、セルフレジはPwCの消費者嗜好調査と合致しており、非燃料粗利益率を35〜40%に引き上げています。ただし、低い電力料金が充電スプレッドを10〜15%に抑えているため、経済的な実行可能性にはクロスセルが不可欠です。

スタンド形態別:ハイウェイプラザが回廊交通を取り込む

従来型フルサービスサイトは2025年の取扱量の49.9%を維持しましたが、ギガプロジェクトの物流と国内観光の拡大に伴い、ハイウェイプラザは2031年にかけて6.2%の年平均成長率を記録する見込みです。プラザ開発に充当されるサウジアラビア燃料スタンド市場規模は拡大しており、各プロジェクトが150〜200 kmごとに670万〜1,070万米ドルを大型フォーマットサイトに投入しています。

アル・ジャジーラ1がその青写真を示しています。28万平方メートルの敷地に統合されたQSR、礼拝室、十分なトラック駐車スペースを備え、平均滞在時間は25分に達し、都市部のスタンドと比較して店内消費を3倍に引き上げています。設備投資の大きさが競合を資本力のあるチェーンに限定し、統合を加速させる一方、保険会社や規制当局に対して運営リスクを低減する統一デザインへのコンプライアンスを提供しています。

エンドユーザー別:輸送フリートが電動化を加速

小売ドライバーが2025年の需要の60.3%を供給しましたが、物流・ライドヘイリングフリートはeコマースとビジョン2030の貿易ハブ構想に後押しされ、2031年にかけて6.9%の年平均成長率で拡大する見込みです。フリート車両が年間4万〜6万 kmを走行し、車両1台当たりの取扱量を増加させることから、フリート給油向けのサウジアラビア燃料スタンド市場規模は拡大する態勢にあります。

政府令は公共フリートにおける30%のEV導入を義務付けており、2025年から電動バンやセダンへの大口購入者の移行を促しています。各チェーンは高アンペア充電レーン、RFIDポンプ、フリートディスカウントプログラムでシェアを守ろうとしています。しかし、フリート顧客は価格交渉に積極的で、マージンは小売平均を20〜30%下回り、運営者はデータ分析や付帯メンテナンス提供の収益化を迫られています。

地域分析

リヤド、ジッダ、ダンマームは国内車両保有台数の60%以上を占め、サウジアラビア燃料スタンド市場の取扱量と非燃料収益の大部分を吸収しています。SASCOはこれらの都市圏に540ステーションを集中させており、主要サイトでは月間300万〜500万リットルを供給しています。西部州のNEOMと紅海観光回廊は最も急速なネットワーク整備を示しており、PetorminのNEOMハブには水素・EV設備が組み込まれ、地域計画者はメッカとメディナの巡礼地周辺への複製を意図しています。

中部州は都市間高速道路を活用しています。リヤド〜ダンマーム軸に位置するSASCOのアル・ジャジーラ1プラザは通勤者と長距離貨物の双方を取り込み、高設備投資型フォーマットが非公式トラックストップに失われていた地方消費を解放する仕組みを示しています。ダンマームを中心とする東部工業地帯はディーゼル重視の取扱量を維持していますが、デポから港湾までの輸送距離が現行のバッテリー航続距離を超えるため、EV普及では遅れをとっています。北部・南部地域は依然として未開拓であり、2〜4基のポンプと限定的な小売を備えたモジュール型ステーションが地域独占を確立できる可能性がありますが、回収期間の長さが急速な拡大を阻んでいます。

都市部では統一デザインの施行が強化され、独立系事業者は改修か撤退かを迫られています。地方では監視が緩やかですが、補助金廃止により全国的にポンプ価格が均一化され、都市部の消費者は1〜2ハラーラのスプレッド内で価格を比較するようになり、密集した商圏での競争圧力が高まっています。

競争環境

サウジアラビア燃料スタンド産業は中程度に分散した構造を持ち、上位5社が国内取扱量の約25〜30%を支配しています。SASCOが約5.5%のシェアと540ステーションのフットプリントでトップに立ち、Aldrees、Petromin、Aramco–TotalEnergies Sahelネットワークが続きます。湾岸諸国からの参入企業は多角化収益に依拠したプレイブックを持ち込んでいます。ADNOC DistributionのOasisストア、ENOCのZOOMアウトレット、OOMCOのQuick Shopフォーマットは、UAEとオマンで非燃料部門から粗利益の50%を引き出してきた成功を複製しています。

Circle KとAlsulaimanグループの提携は2030年までに300店舗を目指し、北米のカテゴリーマネジメントを活用してプラノグラムとロイヤルティ分析を最適化しています。テクノロジーが決定的な差別化要因となっており、SASCOのアプリはポンプ予約と車内決済を可能にし、取引時間を30〜40秒短縮してパーソナライズドオファー向けの購買データを収集しています。AramcoのNFC対応ウィンドシールドタグにより、フリートドライバーはPIN入力なしで給油でき、プロモーションを最適化するリアルタイム分析データが蓄積されます。

コンプライアンスコストが統合を加速させています。統一デザインへの改修は既存サイト1件当たりSAR 10万〜30万かかるため、小規模独立系事業者は投資よりもネットワーク売却を選択しています。大手チェーンは調達・IT・マーケティングにおける規模の経済を活用し、サウジアラビア燃料スタンド市場をより構造化された寡占へと押し進めながら、コンパクト・地方フォーマットの地域専門業者には依然として余地を残しています。

サウジアラビア燃料スタンド産業リーダー

Aldrees Petroleum & Transport Services Co.(Aldrees)

SASCO

Petromin Corporation

Aramco/Total Sahel JV

NAFT Services Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Saudi Aramcoはリヤド、ジッダ、ダンマームおよび接続高速道路の一部燃料スタンドで98オクタンガソリンを導入しました。このプレミアム燃料オプションは高性能車両のニーズに応えるもので、既存の91および95オクタン供給は引き続き維持されます。現在130以上のスタンドで新燃料が提供されており、消費者の選択肢を拡大し、特殊ガソリンに対する市場需要に応えています。

- 2025年11月:エネルギー省はリヤド、ジッダ、メッカに500基の新規公共EV充電器を入札し、2026年第3四半期までの設置を予定しています。

- 2025年5月:サウジアラビアはハッジとイードに先立ち、23都市のガソリンスタンドにおけるコンプライアンス・品質・ライセンス・基準を評価する全国燃料スタンド検査キャンペーンを開始しました。このキャンペーンには300名以上の検査官が参加し、規制遵守を確保するためガソリン・ディーゼル・オイルのサンプリングが実施されます。

- 2024年7月:Circle KとAlsulaimanグループはサウジ50店舗目をオープンし、セルフレジキオスクを導入しました。

サウジアラビア燃料スタンド市場レポートの調査範囲

燃料スタンド(ペトロルステーションまたはガスステーションとも呼ばれる)は、自動車向けに燃料とエンジン潤滑油を販売する施設です。燃料ディスペンサーはガソリンとディーゼルを車両タンクに注入し、車両に移送された燃料の費用を計算するために使用されます。

サウジアラビア燃料スタンド市場レポートは、燃料タイプ、サービス提供形態、スタンド形態、エンドユーザー、地域別にセグメント化されています。燃料タイプ別では、ガソリン、ディーゼル、LPG/CNG、代替燃料に区分されます。サービス提供形態別では、燃料のみ、燃料&コンビニエンスストア、燃料・Cストア・QSR、マルチエネルギーハブに区分されます。スタンド形態別では、従来型フルサービス、コンパクト・マイクロステーション、その他に区分されます。エンドユーザー別では、小売消費者、商業フリート、産業ユーザー、輸送・物流フリート、航空・海上輸送に区分されます。各セグメントの市場規模と予測は、創出された収益(米ドル)に基づいています。

| ガソリン |

| ディーゼル |

| 液化石油ガス(LPG)・圧縮天然ガス(CNG) |

| 代替燃料(水素、EV充電) |

| 燃料のみ |

| 燃料&コンビニエンスストア |

| 燃料・Cストア・クイックサービスレストラン |

| マルチエネルギーハブ(燃料+EV・H₂) |

| 従来型フルサービス |

| コンパクト・マイクロステーション |

| ハイウェイサービスプラザ |

| 小売消費者 |

| 商業フリート |

| 産業ユーザー |

| 輸送・物流フリート |

| 航空・海上輸送 |

| 燃料タイプ別 | ガソリン |

| ディーゼル | |

| 液化石油ガス(LPG)・圧縮天然ガス(CNG) | |

| 代替燃料(水素、EV充電) | |

| サービス提供形態別 | 燃料のみ |

| 燃料&コンビニエンスストア | |

| 燃料・Cストア・クイックサービスレストラン | |

| マルチエネルギーハブ(燃料+EV・H₂) | |

| スタンド形態別 | 従来型フルサービス |

| コンパクト・マイクロステーション | |

| ハイウェイサービスプラザ | |

| エンドユーザー別 | 小売消費者 |

| 商業フリート | |

| 産業ユーザー | |

| 輸送・物流フリート | |

| 航空・海上輸送 |

レポートで回答される主要な質問

サウジアラビア燃料スタンド市場の現在の規模はどのくらいですか?

サウジアラビア燃料スタンド市場規模は2026年に450億1,000万米ドルに達し、2031年までに548億9,000万米ドルに拡大する見込みです。

サウジアラビア燃料スタンド市場の成長速度はどの程度ですか?

当市場は2026年から2031年にかけて4.05%の年平均成長率を記録すると予測されており、車両保有台数の増加とコンビニエンス小売の拡大が支えとなっています。

サウジアラビアのガソリンスタンドで最も急速に拡大している燃料タイプはどれですか?

代替燃料(水素およびEV充電)は、小さな出発点にもかかわらず、2031年にかけて25.3%の年平均成長率で拡大する見込みです。

サウジアラビアの燃料小売における主要プレーヤーは誰ですか?

SASCO、Aldrees、Petromin、Aramco–TotalEnergies Sahelベンチャー、およびNAFT(現在はSASCOに統合)が運営者ランキングの上位を占め、合計で約25〜30%のシェアを有しています。

コンビニエンスストアはスタンドの収益性にどのような影響を与えていますか?

カフェやCストアなどの非燃料部門はステーションレベルの利益の30〜40%を占め、リットル当たり5〜8ハラーラに上限が設けられた薄い燃料マージンを補っています。

水素はサウジアラビアの給油所においてどのような役割を果たしますか?

水素ポンプは当初NEOMなどのギガプロジェクト回廊に集中し、2027年以降に見込まれる燃料電池車の普及に先行してインフラ投資が前倒しで行われます。

最終更新日: