再生式熱酸化装置(RTO)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

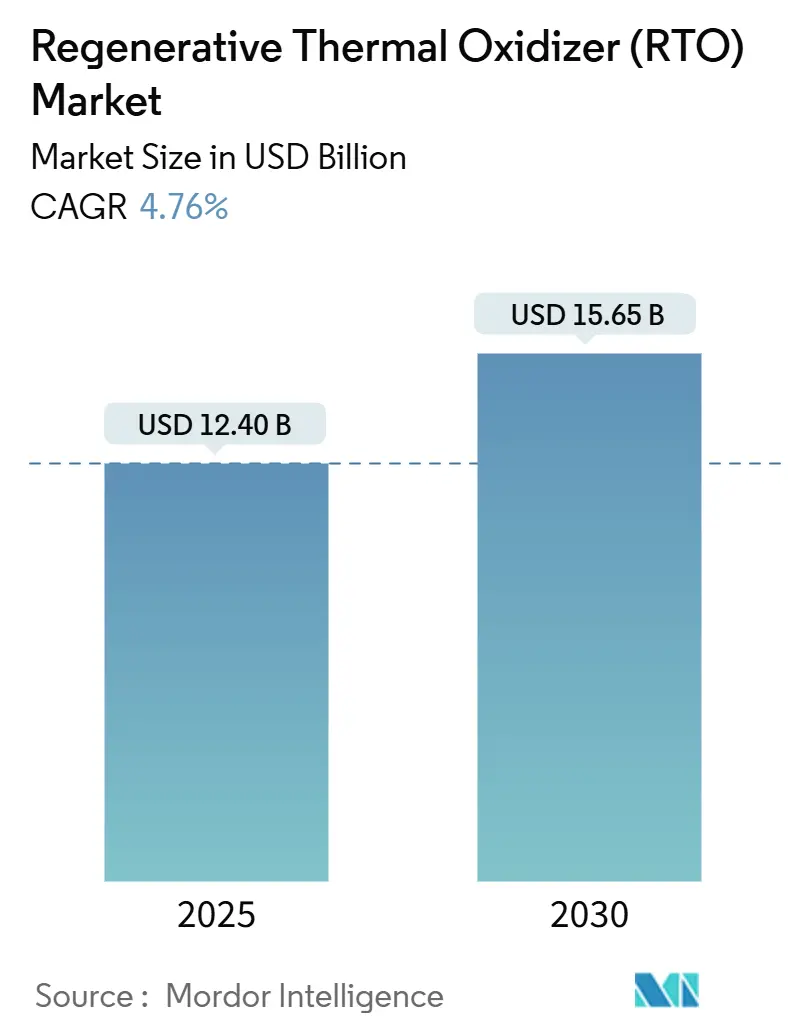

| 市場規模 (2025) | 12.40 十億米ドル |

| 市場規模 (2030) | 15.65 十億米ドル |

| 成長率 (2025 - 2030) | 4.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる再生式熱酸化装置(RTO)市場分析

再生式熱酸化装置市場規模は2025年に120億4,000万米ドルとなり、2030年までに156億5,000万米ドルに達すると予測されており、同期間において4.76%のCAGRを反映しています。OECD諸国およびBRICS経済圏における揮発性有機化合物(VOC)排出規制の強化と、産業脱炭素化義務が相まって、マクロ経済サイクルにもかかわらず安定した設備投資を支えています。[1]米国環境保護庁、「滅菌施設における酸化エチレン排出基準」、epa.gov 継続的排出監視規則により、熱酸化装置はオプションの付加設備から必須のコンプライアンスインフラへと変貌し、設備交換サイクルの安定性を確保しています。競争上の差別化は熱回収効率、モジュラー構造、デジタル監視システムに集中している一方、天然ガス価格の変動と技術者不足が近期の設置率を抑制しています。予測期間にわたり、再生式熱酸化装置市場はアジア太平洋地域における石油化学および半導体の設備投資、北米・欧州における既存施設の環境対応改修(ブラウン・トゥ・グリーン)、および主要経済圏におけるエネルギー効率技術への税制優遇措置から恩恵を受けるでしょう。[2]欧州委員会、「フィット・フォー55パッケージ」、europa.eu

主要レポートのポイント

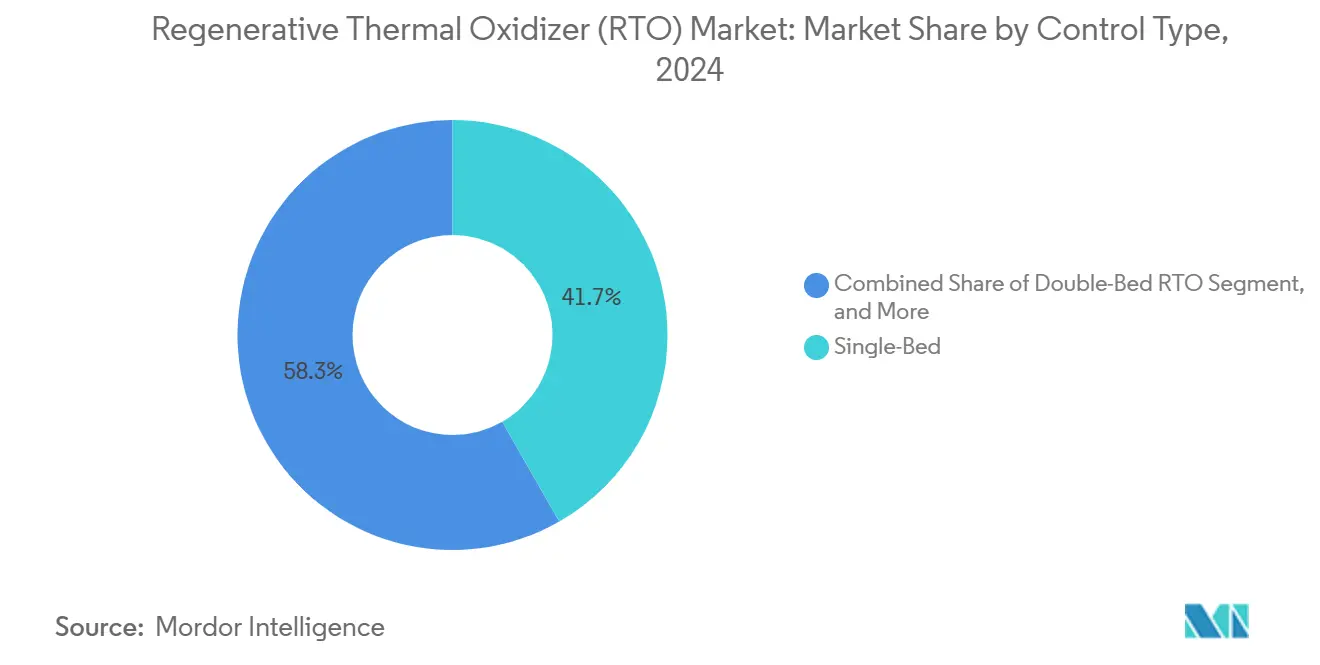

- 制御構成別では、シングルベッドユニットが2024年の再生式熱酸化装置市場シェアの41.72%をリードし、一方でダブルベッドシステムは2030年にかけて最高5.55%のCAGRを記録すると予測されています。

- 製品タイプ別では、ロータリー設計が2024年に46.73%を占め、コンパクトモジュラーパッケージは2030年にかけて5.78%のCAGRで拡大すると予測されています。

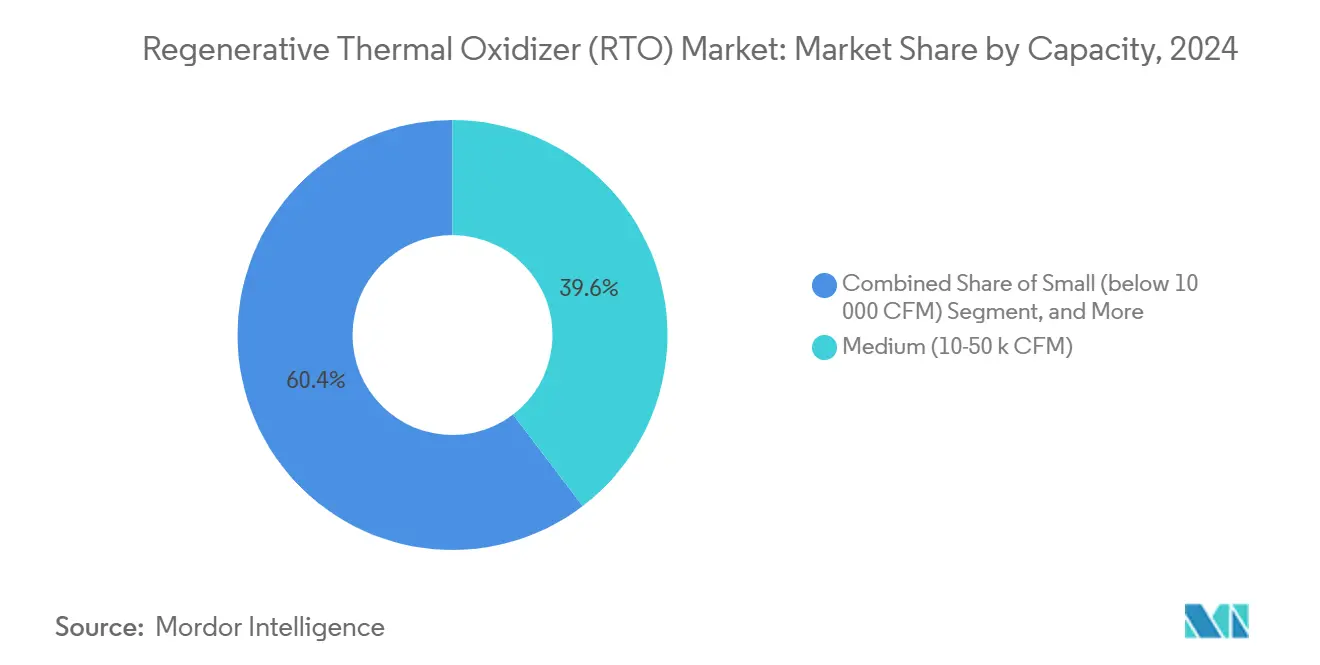

- 処理能力別では、中型ユニット(10,000~50,000 CFM)が2024年の再生式熱酸化装置市場規模の39.64%を占め、50,000 CFM超の設置は5.43%のCAGRで成長する見込みです。

- 最終用途別では、化学製造が2024年の再生式熱酸化装置市場規模の42.93%のシェアを獲得し、半導体・電子機器用途が最速の5.60%のCAGRを見込んでいます。

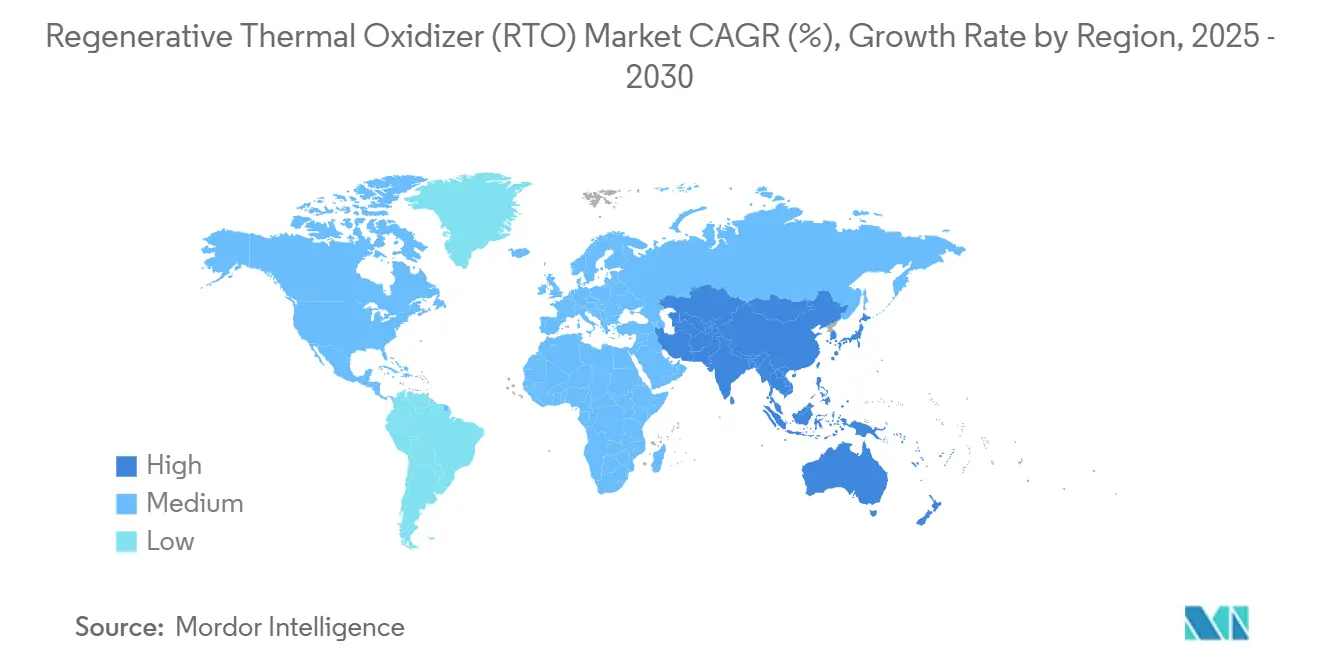

- 地域別では、北米が2024年に39.83%をリードし、アジア太平洋地域が予測期間中に最高5.66%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の再生式熱酸化装置(RTO)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OECDおよびBRICS経済圏におけるVOC・有害大気汚染物質(HAP)排出規制の強化 | +1.1% | EUおよび北米で早期施行、グローバル規模 | 中期(2~4年) |

| アジア太平洋地域における石油化学および半導体ファブの建設拡大 | +0.8% | アジア太平洋地域が中核、中東・アフリカへの波及 | 長期(4年以上) |

| フレアをRTOに置き換えるブラウン・トゥ・グリーン製油所改修 | +0.7% | 北米およびEU、BRICSでも新興 | 中期(2~4年) |

| 継続的排出監視(CEM)データ透明性の義務化 | +0.6% | OECD諸国、新興市場へ拡大 | 短期(2年以内) |

| 熱回収システムへの税制優遇措置(EUフィット・フォー55、米国インフレ抑制法) | +0.5% | 主にEUおよび北米 | 中期(2~4年) |

| 中小企業バッチメーカー向けモジュラー・IoT対応RTOパッケージ | +0.4% | 産業クラスターに集中、グローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

VOC・HAP排出規制の強化がコンプライアンス投資を促進

OECDおよびBRICS管轄区域における規制強化により、99%以上の破壊効率が義務付けられ、新規および交換システムへの予算配分が実質的に固定されています。ベトナムのQCVN 19:2024によるVOC上限50 mg/Nm³は、基本的なスクラバーから再生式酸化装置への急速な移行を促し、EU産業排出指令の改正は年間10トン超のVOCを排出する施設に継続的監視を義務付けています。標準的な2~3年のコンプライアンス期間は明確な調達スケジュールを提供し、定期的報告からリアルタイム報告への移行により運用上の回避策が排除され、熱酸化装置は必須の工場インフラとなっています。

半導体ファブの拡張がアジア太平洋地域の需要を加速

先端ノードのファブは、フッ素化溶剤に耐えながら99.9%の破壊効率を達成するセラミック熱交換器と耐食性内部構造を必要とします。TSMCの400億米ドルのアリゾナ複合施設やサムスンの170億米ドルのテキサス施設などのプロジェクトは、設備仕様がツール搬入の18~24ヶ月前に確定され、24時間365日稼働をサポートするトリプルベッド設計への予測可能な受注を確保していることを示しています。中国、韓国、インドにおける同様の投資が、同地域の5.66%のCAGRリーダーシップを支えています。

ブラウン・トゥ・グリーン製油所改修が既存フレアを代替

欧州の炭素価格制度と北米の脱炭素化ロードマップが、スコープ1目標を達成しながら廃熱を回収する再生式熱ユニットの採用を促進しています。酸化装置を蒸気ネットワークに連結した統合設計はエネルギー節約をもたらしてプロジェクトの回収期間を短縮し、モジュラースキッドは接続工事中のシャットダウン期間を最小化します。

継続的排出監視(CEM)データ透明性の義務化がコンプライアンスのギャップを解消

クラウドベースの排出データアップロードを義務付ける規則により、逸脱が即座に可視化され、手動スタック試験への依存が終わります。施設は罰則を回避するために組み込み分析機能と予知保全ダッシュボードを備えたシステムを採用し、許可証監査を効率化するハードウェア・ソフトウェアバンドルを提供するベンダーが恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業における高い初期投資と回収不安 | -0.9% | 新興市場および産業クラスターで特に顕著、グローバル規模 | 短期(2年以内) |

| 新興市場における熟練した運転・保守技術者の不足 | -0.6% | アジア太平洋地域、中東・アフリカ、中南米 | 中期(2~4年) |

| 5 g/Nm³未満のVOC用途における低資本コストのバイオフィルターおよびスクラバーとの競合 | -0.6% | 新興市場および低濃度用途、グローバル規模 | 中期(2~4年) |

| 運営費節約を侵食する天然ガス価格の変動 | -0.3% | 北米および欧州で最大の影響、グローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期投資が中小企業の採用障壁を生む

ターンキーコストの典型的な範囲である1 m³ h⁻¹気流あたり12.8~34.83ユーロ(約15.0~40.8米ドル)は中小企業の予算を圧迫し、3~5年の回収期間は収益を生む投資と競合します。社内専門知識の不足が意思決定サイクルを長引かせ、第三者コンサルタントへの依存度を高め、プロジェクト総費用を膨らませます。

低資本コストの代替品がRTOの経済性に挑戦

5 g/Nm³以下の流量を処理する施設では、資本コストの約半分で95~98%のVOC除去を達成するバイオフィルターが注目を集め、水溶性排出物に対しては湿式スクラバーが支出を削減します。ただし、これらの選択肢は高温能力とエネルギー回収の利点を欠いており、エネルギー集約型の環境では再生式熱ソリューションを正当化するものです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

制御タイプ別:ダブルベッドシステムが効率向上を牽引

2024年にシングルベッド設備が再生式熱酸化装置市場シェアの41.72%を占めましたが、ダブルベッド設計は運転者が15~20%の燃料節約と無停止切替性能を目指す中、2030年にかけて5.55%のCAGRが見込まれています。このエネルギー上の優位性は、天然ガス価格の変動と炭素コストの上昇に伴い、より説得力を増しています。[3]Dürr AG、「熱酸化ポートフォリオ」、durr.com

ダブルベッド設置には、変動流量においても99%以上の破壊効率を維持するためにバルブシーケンスを微調整するデジタル燃焼制御が採用されるケースが増えています。シングルベッドは小規模バッチ操業においてコスト上の優位性を維持しており、再生式熱酸化装置市場のニッチセグメントにおける役割を持続しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品タイプ別:モジュラーソリューションが市場浸透を加速

ロータリー機械は2024年に46.73%の収益で再生式熱酸化装置市場規模を支配し、精製および化学処理における変動流量への対応で高く評価されています。それにもかかわらず、モジュラー固定床パッケージはプロジェクトサイクルを12~18ヶ月から6~9ヶ月に短縮し、現場作業リスクを低減することで、5.78%のCAGRで上回ると予測されています。

工場受入試験がプラグアンドプレイの保証を提供し、標準化された熱回収コアが規模の経済を実現します。40,000 CFM未満の処理能力帯では、ロータリーシールに比べて固定床のメンテナンスの簡便さが優れており、中堅メーカーへのアクセスを拡大しています。

処理能力別:大型システムが産業拡張を取り込む

中央スタックで排出を集約する施設が50,000 CFM超のユニットを5.43%のCAGRへと押し上げており、2024年の再生式熱酸化装置市場規模では中型システムが最大の39.64%のシェアを占めています。規模の拡大により、より大型のセラミックメディアベッドが熱効率を向上させ、CFMあたりのコストを大幅に削減します。

プロセス産業はこれらの大型酸化装置をコジェネレーションループと統合し、自家需要向けの蒸気を抽出してプロジェクトの収益プロファイルを向上させています。単一筐体内のモジュラーセルによる冗長性により、生産損失なしに段階的なメンテナンスが可能となっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

最終用途産業別:半導体の成長が化学産業の優位性を上回る

化学メーカーは継続的な溶剤取扱い要件により2024年に42.93%のシェアでトップ顧客であり続けましたが、半導体ファブは東アジアおよび米国南西部のメガプロジェクトを背景に5.60%のCAGRを記録するでしょう。クリーンルームの稼働時間基準により、ラインを稼働させたままメンテナンスを可能にするトリプルベッドまたはロータリーソリューションが必要とされます。

電子機器コーターは、レシピ変更時に効率低下なく対応できる高ターンダウン比を持つコンパクトパッケージを採用しています。産業間の技術移転が酸化装置の冶金学と制御ロジックを向上させ、医薬品や食品加工などのより広範な用途に恩恵をもたらしています。

地域分析

北米は2024年に39.83%のシェアをリードし、これは厳格な米国環境保護庁規制の対象となる成熟した製油所および石油化学コンプレックスによるものです。米国がブラウン・トゥ・グリーン改修を牽引し、カナダのオイルサンドとメキシコのニアショアリング製造回廊が段階的な需要を追加しています。

アジア太平洋地域は、中国の環境規制強化、韓国のファブ拡張、インドの化学産業建設を背景に、5.66%のCAGRで地域の同業他社を凌駕すると予測されています。ベトナムの新VOC規制が小規模バッチ工場の購入を前倒しにし、日本のエネルギー効率補助金が高回収設計への購買者の傾向を強めています。

欧州は、フィット・フォー55とEU産業排出指令が許可証更新にエネルギー効率基準を組み込む中、安定した採用者であり続けています。改修活動は、長期シャットダウンなしに混雑したブラウンフィールドサイトに設置できるモジュラースキッドを重視しています。EU排出権取引制度における炭素価格制度が、スコープ1フットプリントを削減する熱回収統合をさらに促進しています。

競合環境

再生式熱酸化装置市場は中程度の集中度を示しており、上位5社が世界収益の約45%を供給しています。DürrはEcoReVoプラットフォームを活用して酸化装置とデジタルツインを組み合わせ、メディアベッドの目詰まりを予測してジャストインタイムのサービスをスケジュールしています。John Zink Hamworthyは高スループットの製油所クライアント向けにロータリーソリューションを重視し、CECO Environmentalは複合汚染物質入札を確保するためにハイブリッドスクラバー・酸化装置パッケージを展開しています。

新興の挑戦者は、メタンフリー操業を目指すサイト向けに電気加熱または水素加熱チャンバーを提供しています。特許取得の集中は、圧力損失を削減する段差ポートバルブ設計と、リアルタイムで燃料トリムを最適化するAI対応制御ループに集中しています。地域製造拠点と規制アドバイザリー部門を持つベンダーが優位性を獲得しており、ローカルコンテンツとコンプライアンスコンサルティングが受注決定においてますます重要な役割を果たしています。

財務投資家は大気・水処理ポートフォリオを統合するプラットフォームプレーを好み、大規模な環境技術グループによる小規模酸化装置専門企業のボルトオン買収を促進しています。このトレンドはポートフォリオのシナジーを高める可能性がある一方、スケールバイヤーが部品コスト削減を求めることでマージンを圧縮する可能性もあります。

再生式熱酸化装置(RTO)産業リーダー

Dürr Aktiengesellschaft

John Zink Hamworthy Combustion LLC

CECO Environmental Corp.

Taikisha Ltd.

Anguil Environmental Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Worleyが製油所脱炭素化ロードマップを発表し、2030年までにCO₂を35%削減するための主要経路として熱酸化を位置付けました。

- 2024年8月:米国環境保護庁が滅菌施設における酸化エチレンの国家有害排出物基準(NESHAP)を最終化し、滅菌施設に99%の破壊効率を義務付け、即座の改修活動を引き起こしました。

- 2024年7月:TSMCがアリゾナ州のファブへの400億米ドルの投資を確認し、排出仕様として超高純度再生式酸化装置を義務付けました。

- 2024年6月:サムスンがテキサス州に170億米ドルの半導体工場の建設を開始し、24時間365日稼働のためのトリプルベッド酸化装置を仕様として指定しました。

世界の再生式熱酸化装置(RTO)市場レポートの調査範囲

| シングルベッドRTO |

| ダブルベッドRTO |

| トリプルベッドRTO |

| ロータリーRTO |

| コンパクト・モジュラーRTO |

| 小型(10,000 CFM未満) |

| 中型(10,000~50,000 CFM) |

| 大型(50,000 CFM超) |

| 化学製造 |

| コーティングおよび塗装 |

| 半導体・電子機器 |

| 石油・ガス・精製 |

| 医薬品 |

| 食品・飲料 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 制御タイプ別 | シングルベッドRTO | ||

| ダブルベッドRTO | |||

| トリプルベッドRTO | |||

| 製品タイプ別 | ロータリーRTO | ||

| コンパクト・モジュラーRTO | |||

| 処理能力別 | 小型(10,000 CFM未満) | ||

| 中型(10,000~50,000 CFM) | |||

| 大型(50,000 CFM超) | |||

| 最終用途産業別 | 化学製造 | ||

| コーティングおよび塗装 | |||

| 半導体・電子機器 | |||

| 石油・ガス・精製 | |||

| 医薬品 | |||

| 食品・飲料 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

再生式熱酸化装置市場の現在の規模はいくらですか?

再生式熱酸化装置市場規模は2025年に120億4,000万米ドルです。

2030年にかけて再生式熱酸化装置の需要はどのくらいの速度で成長しますか?

市場は4.76%のCAGRで拡大し、2030年までに156億5,000万米ドルに達すると予測されています。

再生式熱酸化装置の採用が最も速く進むと予測される地域はどこですか?

アジア太平洋地域は半導体および石油化学投資により最高5.66%のCAGRを記録すると予測されています。

排出制御プロジェクトでダブルベッド設計が人気を集めている理由は何ですか?

ダブルベッドユニットは15~20%の燃料節約を実現し、操業を停止することなく99%以上の破壊効率を維持するため、エネルギー価格が変動する中で魅力的な選択肢となっています。

税制優遇措置は再生式熱酸化装置の調達にどのような影響を与えますか?

米国の投資税額控除とEUフィット・フォー55補助金により資本コストが最大30%削減され、熱回収装備システムの回収期間が改善されます。

最終更新日: