冷凍クーラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.71 十億米ドル |

| 市場規模 (2031) | 6.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

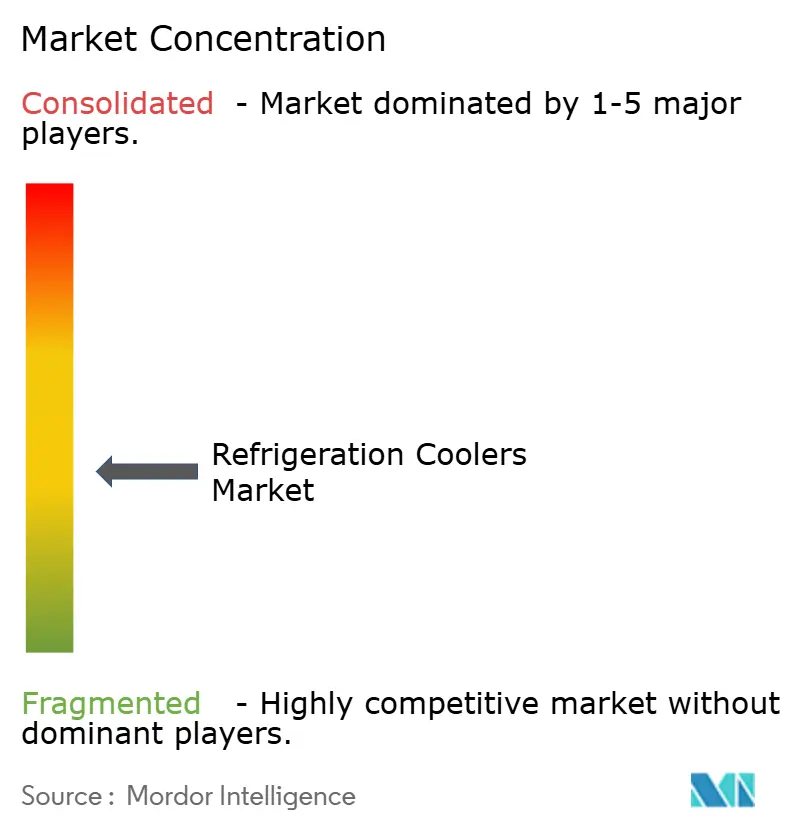

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる冷凍クーラー市場分析

冷凍クーラー市場規模は、2025年のUSD 44億1,000万から2026年のUSD 47億1,000万へと拡大し、2031年までにUSD 65億2,000万に達すると予測されており、2026年から2031年にかけてCAGR 6.74%を記録する見込みです。冷凍クーラー市場は、コールドチェーン倉庫、食品小売の改装、医薬品物流、および産業アップグレードへの並行投資によって押し上げられており、事業者が旧式の高GWPシステムを置き換え、新たな設備能力を構築しています。かつてはゆっくりと進んでいたアップグレードサイクルが、HFCの段階的廃止規制、グリーンフィールドの冷蔵保管建設、および接続型監視ツールがすべて同時に設備投資の意思決定を前倒しにしているため、現在は加速しています。冷凍クーラー市場では、HFC依存の集中型ラックから自然冷媒プラットフォーム、制御システム、および過酷な環境向けのアプリケーション特化型システムへと資本がシフトしています。冷凍クーラー市場における競争の激しさは中程度から高水準を維持しており、欧州、米国、日本の専門メーカーが、より幅広いHVACおよび冷凍OEMと直接競合しています。技術者不足と政策スケジュールの不均一さが欧州と日本での普及を加速させ、米国および中東の一部ではより複雑な経路をたどっているため、地域ごとの勢いは均一ではありません。

主要レポートのポイント

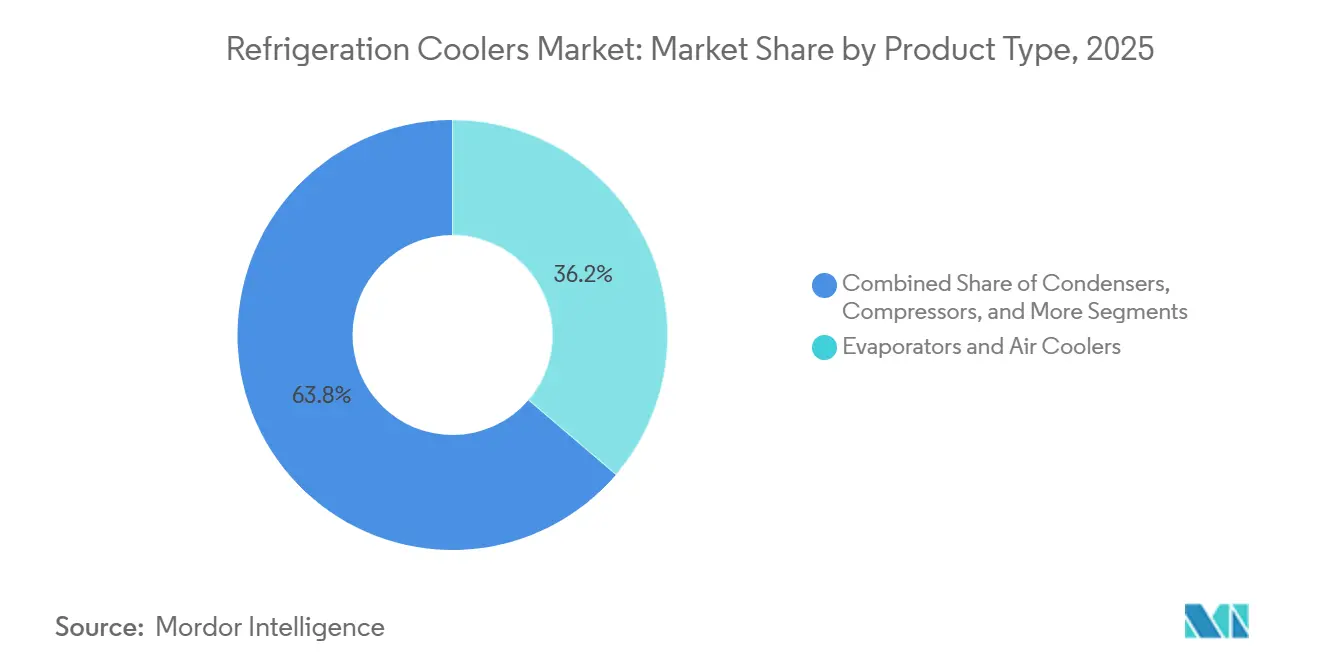

- 製品タイプ別では、蒸発器および空気冷却器が2025年の冷凍クーラー市場において36.24%のシェアを占め、磁気冷却モジュールは2031年までCAGR 6.81%で成長すると予測されています。

- 冷媒タイプ別では、アンモニアが2025年の冷凍クーラー市場において29.11%のシェアを占め、二酸化炭素(CO₂)は2031年までCAGR 6.95%で拡大すると予測されています。

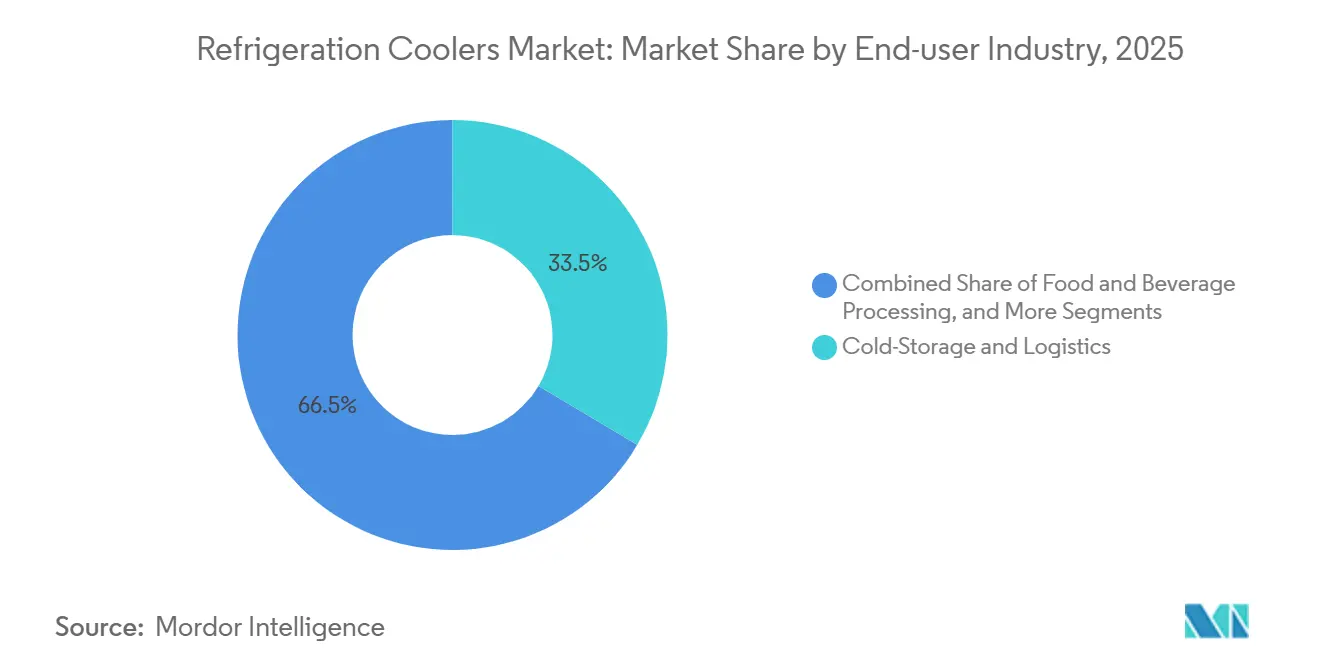

- エンドユーザー産業別では、冷蔵保管・物流が2025年の冷凍クーラー市場において33.53%のシェアを占め、データセンターおよび電子機器冷却は2031年までCAGR 7.05%で成長すると予測されています。

- システムタイプ別では、集中型ラックシステムが2025年の冷凍クーラー市場において41.12%のシェアを占め、ハイブリッドおよびトランスクリティカルCO₂システムは2031年までCAGR 6.79%で成長すると予測されています。

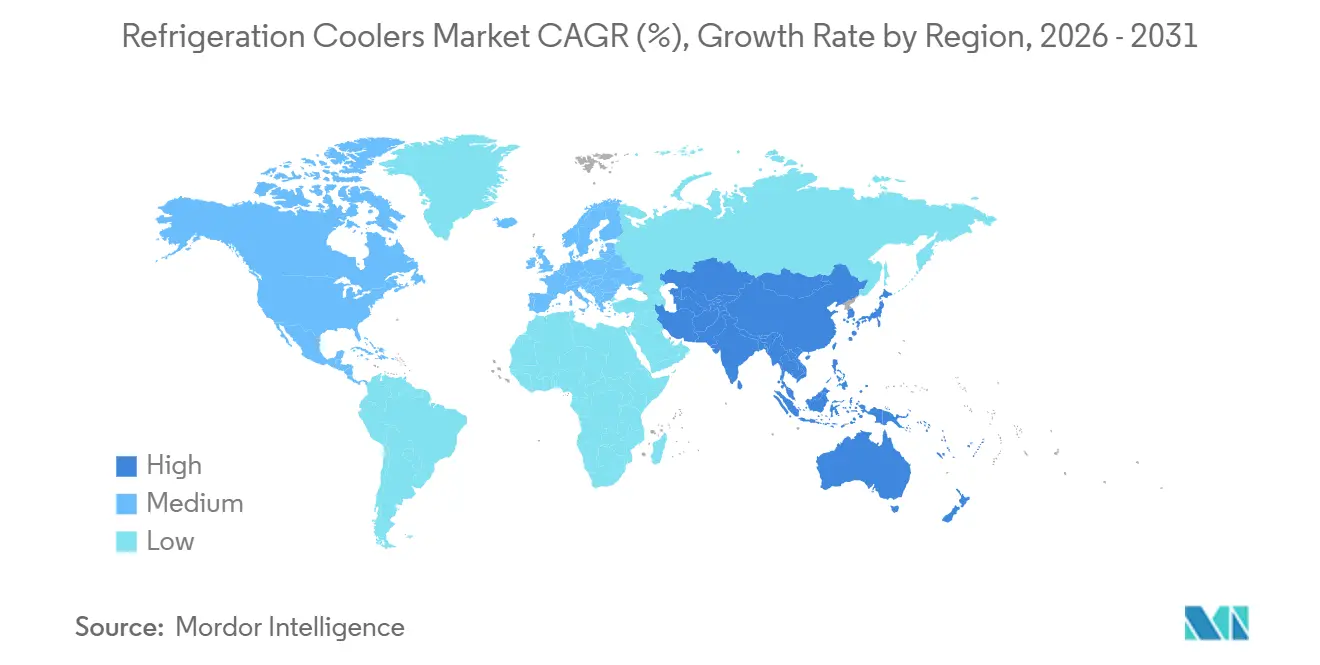

- 地域別では、アジア太平洋地域が2025年の冷凍クーラー市場において43.33%のシェアを占め、2031年までCAGR 6.88%で最も成長の速い地域セグメントでもあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の冷凍クーラー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コールドチェーン倉庫および ラストマイル冷蔵物流の拡大 | +2.0% | 南アジア、東南アジア、北米で特に強い牽引力を持つ グローバル規模 | 短期(2年以内) |

| HFCの段階的廃止強化および 低GWP冷媒への移行 | +1.8% | EU、英国、日本で最も深刻であり、北米および南米でも 加速しているグローバル規模 | 中期(2〜4年) |

| 食品小売マーチャンダイジングおよび コンビニエンス業態の成長 | +1.2% | アジア太平洋地域および北米で最も高い強度を持つ グローバル規模 | 短期(2年以内) |

| AI対応監視および予知保全の導入 | +0.8% | 北米、欧州、オーストラリア、APACコアでの急速な普及 | 中期(2〜4年) |

| R290充填量上限の引き上げによる 大型プラグイン型キャビネットの実現 | +0.5% | 北米およびEUコア、中東およびAPACへの波及 | 短期(2年以内) |

| 公的資金および小売展開による CO₂冷凍普及の加速 | +0.4% | 日本、ドイツ、韓国、カナダ、南米での新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コールドチェーン倉庫およびラストマイル冷蔵物流の拡大

冷凍クーラー市場は、アジア、アフリカ、南米の一部における長年の投資不足を経て、温度管理インフラへの明確な設備投資サイクルの恩恵を受けています。Lineageは2025年12月31日時点で83か所の自動化倉庫と、米国および欧州のグリーンフィールドおよび自動化プロジェクトを含む推定総費用USD 10億9,500万の開発パイプラインを報告しました。その後、AmericoldとEQTは2026年5月にUSD 13億の北米コールドストレージ合弁事業を発表し、機関投資家の資本が複数年にわたる設備能力拡大を引き続き支持していることを示しました。自動化サイトは従来の倉庫よりも厳密な温度一貫性を必要とするため、単に設備を増やすだけでなく、より高仕様の蒸発器、制御システム、および監視レイヤーへの需要が高まります。これにより、コールドチェーンの建設は今後10年間を通じて冷凍クーラー市場の持続的な需要源となります。

HFCの段階的廃止強化および低GWP冷媒への移行

主要地域における低GWP適合期限の厳格化も、冷凍クーラー市場を前倒しで牽引しています。改訂されたEU Fガス規制は段階的廃止のタイムラインを加速させており、40 kW超の新規集中型冷凍システムを2032年までに平均GWP 150未満へと移行させようとしています。この転換はシステム全体のアーキテクチャに影響を与えます。なぜなら、事業者がHFC集中型ラックからCO₂トランスクリティカルまたはアンモニアベースのシステムに移行する際、圧縮機、熱交換器、制御システム、および配管の交換が必要になることが多いからです。[1]Danfoss A/S、「Fガス規制、HFC段階的廃止タイムライン」、Danfoss、danfoss.com ドイツの食品小売セクターは2026年初頭にエネルギー効率投資の60%を冷凍技術に振り向け、コンプライアンス圧力が設備投資の優先順位をどのように形成しているかを示しました。米国では、EPAが2026年5月にAIM法の一部タイムラインを改訂し、一部の食料品店設備の期限を2032年まで延長しましたが、大手小売業者はすでにCO₂ースの新規建設の意思決定を進めており、冷凍クーラー市場における市場需要が最低限の政策要件を上回って進んでいることを示しています。

食品小売マーチャンダイジングおよびコンビニエンス業態の成長

冷凍クーラー市場は、アジア太平洋地域および南北アメリカ全体でのコンビニエンス拡大と組織化された食品小売のアップグレードから安定した需要を引き続き得ています。日本では、コンビニエンスストアにおけるトランスクリティカルCO₂の普及率が2024年の16%から2025年には18%に上昇し、非常に大きな既設設備における継続的な更新需要を示しています。大規模な小売転換プログラムは、店舗群が一度にではなく段階的にアップグレードされるため、凝縮ユニット、ディスプレイ用蒸発器、および関連アクセサリーへの定期的な注文を生み出します。ドイツは再び投資パターンを明確に示し、2026年の食品小売エネルギー効率支出の60%以上を冷凍が占めました。冷凍クーラー市場は、設置の容易さと総所有コストでプラグイン型とリモートシステムが競合するコンビニエンスの店舗展開、改装サイクル、および小型店舗業態からより多くの需要を得ています。

AI対応監視および予知保全の導入

冷凍クーラー市場は、冷凍が依然として店舗の電力消費とメンテナンスコストの大部分を占めているため、デジタルツールからの追加的な後押しを受けています。EHIのデータによると、冷凍は食品小売における総電力使用量の52%を占めており、最適化プロジェクトが支出リストの上位に位置し続けています。DanfossはAlsenseプラットフォームとMicrosoft AIの統合により、スーパーマーケットの食品廃棄を最大30%削減し、冷凍エネルギー使用量を最大15%削減できると述べています。Bueno Analyticsは、Woolworthsの接続型フリートにおける冷凍着氷コールアウトが22%削減され、検出精度95%、サービス提供の5〜7日前の事前通知を達成したと報告しました。2026年の査読済み研究でも、食肉加工冷凍におけるAI支援モデル予測制御が最大36%のエネルギー節約をもたらす可能性があることが示され、冷凍クーラー市場全体での接続型ハードウェアおよび制御システムのより迅速な普及を支持しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 適合システムの高い改修コストおよびイニシャルコスト負担 | -1.8% | 価格に敏感な新興市場およびSME食品小売で最も顕著な グローバル規模 | 中期(2〜4年) |

| CO₂、アンモニア、炭化水素に認定された 技術者の不足 | -1.2% | 北米、インド、東南アジアで最も深刻な グローバル規模 | 長期(4年以上) |

| 大型炭化水素充填量に対する 建築基準法採用のばらつき | -0.8% | 州レベルの差異がある米国、東南アジア、中東 | 中期(2〜4年) |

| 新興コールドチェーンおける電力網の不安定性 | -0.5% | サハラ以南アフリカ、南アジアおよび東南アジア、南米の一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

適合システムの高い改修コストおよびイニシャルコスト負担

冷凍クーラー市場は、事業者がHFC集中型システムからCO₂トランスクリティカルまたはアンモニアベースのアーキテクチャに移行する際、依然として明確なイニシャルコスト障壁に直面しています。Danfossは、トランスクリティカルCO₂ブースターシステムが通常、同等のHFCラックよりも初期費用が15〜25%高く、追加の効率支援ハードウェアを必要とする温暖な気候ではそのギャップがさらに広がると指摘しています。この負担は、ドイツのEHI小売業研究所が2025年に1平方メートルあたりEUR 961(USD 1,040)の投資率を記録した小規模食品小売事業者にとって特に厳しく、提供された草稿では2025年の為替レートを使用してUSD 1,057/平方メールに換算されています。日本の環境省はJPY 5億(USD 346万)までの補助金を提供しており、提供された草稿ではIRS 2024年年間平均レートJPY 151.98(USD 1.06)/USDを使用してUSD 330万に換算されていますが、補助金の適用範囲はまだ普遍的ではありません。[2]日本環境省、「コールドチェーン脱フッ素化・脱炭素化推進補助金、2025年度」、環境省、env.go.jp これにより、冷凍クーラー市場は二速の経路をたどっており、大手チェーンと物流オーナーが早期に移行する一方、小規模事業者は引き続き更新の意思決定を先送りしています。

CO₂、アンモニア、炭化水素に認定された技術者の不足

冷凍クーラー市場は、設備メーカーが製品供給だけでは解決できない労働力の制約によっても減速しています。NASRCの2026年3月の食品小売業者調査では、訓練を受けた技術者の不足が米国の食品小売チェーン全体での冷媒転換加速に対する最も重要な障壁として特定されました。CO₂トランスクリティカルシステムは典型的なHFCラックシステムよりもはるかに高い圧力で動作するため、新しいシステムを大規模にサポートできるようになる前に、請負業者は異なるツール、安全慣行、および診断スキルを必要とします。Copelandは2026年5月にウィスコンシン州クダヒのVilter施設を改装し、1万6,000平方フィートのトレーニングスペースを追加しました。これは、サプライヤーが現在、人材育成を資本ニーズとして扱っていることを示しています。このギャップは中小規模の請負業者の間で最も顕著であり、オーナーの需要がすでに存在していても更新作業をどれだけ迅速に動員できるかを制限しており、冷凍クーラー市場にとって依然として重大な足かせとなっています。EPA第608条の規則とEU Fガス研修要件がベースラインを提供していますが、地域の施行は依然として旧来の技術者に自然冷媒の再認定を一貫して促していません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:蒸発器がリードし、固体冷却が商業的な足がかりを築く

蒸発器および空気冷却器は2025年の冷凍クーラー市場において36.24%を占め、製品タイプの中で最大のシェアを持ちました。そのリードは、自己完結型ディスプレイケースから集中型産業用冷蔵室まで、あらゆるシステムアーキテクチャにわたる広範な使用を反映しています。冷凍クーラー産業において、その地位は倉庫、スーパーマーケット、または医薬品冷蔵室が冷却設備を追加または交換するたびに強化されます。冷媒転換がフルシステム交換を遅らせる場合でも、コンポーネントレベルのアップグレードを必要とすることが多いため、圧縮機、凝縮器、およびアクセサリーも残りの需要の多くを占めています。

磁気冷却モジュールは2031年までCAGR 6.81%で成長すると予測されており、冷凍クーラー市場で最も成長の速い製品タイプとなっています。MAGNOTHERM SolutionsはREWEの店舗でECLIPSE冷媒フリーキャビネットのパイロット展開を2026年に開始しました。[3]MAGNOTHERM SolutionsおよびREWE Group、「MAGNOTHERMとREWE Groupがドイツのスーパーマーケットで磁気冷却パイロットを開始」、Station Frankfurt、station-frankfurt.de REWEは10〜20か所の設置を計画しており、以前の店内テストでは、ユニットが同等のR290キャビネットよりも15%少ないエネルギーを使用しながら製品温度を目標範囲内に維持することが示されました。このセグメントは絶対的な規模ではまだ小さいですが、冷凍クーラー市場は固体冷却を高効率商業用途向けの信頼できる長期的な選択肢として扱い始めています。

冷媒タイプ別:アンモニアが産業基盤を維持しながらCO₂が商業用途で速度を上げる

アンモニアは2025年の冷凍クーラー市場において29.11%の最大シェアを維持し、産業用冷蔵保管、食品加工、および地域冷却における確固たる役割を反映しています。多くのNH₃システムが過酷な条件下で20〜40年間稼働するよう設計されているため、その既設設備は安定したままです。LU-VEは循環比が1.8まで低い新しい低充填アンモニアユニットクーラーを報告し、サプライヤーがフル交換を強制するのではなくアンモニアシステムの動作範囲を拡大していることを示しました。HFCおよびHFOブレンドは予算制約のある事業者の間でまだ一定の地位を占めていますが、段階的廃止の経路は冷凍クーラー市場においてその地位を侵食しけています。

二酸化炭素(CO₂)は2031年までCAGR 6.95%で最も成長の速い冷媒タイプです。欧州のトランスクリティカルCO₂設置数は2025年に111,650サイトに達し、欧州食品小売における普及率は店舗の34%に上昇しました。北米は2025年に6,360の食品小売および産業サイトに達し、前年比28%成長を記録し、ALDI US、Costco、Kroger、Loblaws、Targetを含む主要チェーンがすでに新規建設にCO₂を採用することを決定していました。Copelandの2025年12月のダイナミックベーパーインジェクション付きトランスクリティカルCO₂スクロール圧縮機の発売は、冷凍クーラー市場がこの転換をもはや狭いコンプライアンス対応としてではなく、コンポーネントとサービスモデル全体にわたるより広範なプラットフォーム変革として扱っていることを示しました。

エンドユーザー産業別:冷蔵保管がリードしながらデータセンターが新たな需要層を加える

冷蔵保管・物流は2025年の冷凍クーラー市場において33.53%のシェアを占め、最大のエンドユーザーセグメントとなりました。NewColdのインディアナ州レバノンにおける第3次拡張フェーズには、新しい自動化施設へのUSD 5億の投資が含まれており、冷凍クーラー市場に引き続き参入しているグリーンフィールド需要の規模を強調しています。食品・飲料加工も引き続き主要な需要センターであり、事業者は産業用CO₂および低充填アンモニアシステムを通じてコンプライアンスと直接的なエネルギー節約の両方を追求しています。Cencosudの2025年までの南米5か国22店舗へのトランスクリティカルCO₂展開(2025年に7店舗追加を含む)は、絶対エネルギー使用量を16〜17%削減し、その転換ロジックが実際にどのように見えるかを示しました。

データセンターおよび電子機器冷却は、2031年までCAGR 7.05%で最も成長の速いエンドユーザーセグメントです。冷凍クーラー産業において、その成長はAI指向のコンピューティング負荷の熱密度の上昇を反映しており、従来の空気冷却の実用的な範囲を超えています。LU-VEは2026年3月にスペインのパテルナにあるデータセンターの1.5 MWトランスクリティカルCO₂冷却システムに102台のCO₂蒸発器を供給し、この設定でCO₂を主要冷媒として使用した最初の大規模事例の一つとなりました。医薬品およびライフサイエンスも冷凍クーラー市場において安定した需要を支えており、バイオロジクスおよび細胞・遺伝子治療が信頼性の高いコールドチェーン性能と厳格な調達基準を必要とするためです。

システムタイプ別:集中型ラックが大きなシェアを維持しながらCO₂アーキテクチャが台頭

集中型ラックシステムは2025年の冷凍クーラー市場において41.12%を占め、主要なシステムタイプとなりました。その長年の強みは、集中型メンテナンス、規模の効率性、および大型食料品店が歴史的にラック室レイアウトを中心に設計されてきた方法から来ています。その同じ既設設備は現在、規制にさらされており、大型集中型HFCシステムはEU規則2024/573の下で早期に厳格な制限に直面するカテゴリーの一つです。Metroは2025年度に49件のFガス脱却プロジェクトを完了し、2026年にさらに40件を計画し、EU店舗の73%をすでに自然冷媒に移行させており、主要小売業者が冷凍市場でどのように対応しているかを示しています。

ハイブリッドおよびトランスクリティカルCO₂システムは2026年から2031年にかけてCAGR 6.79%で成長すると予測されており、最も成長の速いシステムタイプとなっています。NASRCは、2029年までに計画されている2,000店舗以上の新規米国食料品店のうち1,470店舗がすでにトランスクリティカルCO₂冷凍システムを選択していると報告しました。自己完結型システムも、EPA SNAP規則26に続いて支持を得ており、同規則はオープン自己完結型ケースの最大R290充填量制限を500グラムに、クローズドケースを300グラムに引き上げました。Hillphoenixが2026年3月に発売したネクストジェネレーション フレックス ミニは、冷凍クーラー市場が設置の複雑さの低減、よりシンプルなサービス、および従来システムとの性能同等性の向上に向かっていることを反映しています。

地域分析

アジア太平洋地域は2025年の冷凍クーラー市場において43.33%を占め、2031年までCAGR 6.88%で成長すると予測されています。冷凍クーラー市場における同地域の地位は、コールドチェーンの建設、組化された小売の拡大、および政策に裏付けられた冷媒転換が同時に進行することによって形成されています。日本では2025年にトランスクリティカルCO₂システムを使用する食品小売店舗が14,350店に達し、コンビニエンスストアおよびスーパーマーケットへの普及率は2024年の16%から18%に上昇しました。[4]ATMOsphere、「アジアにおける商業・産業用自然冷媒の新データ」、Natural Refrigerants、naturalrefrigerants.com 2025年7月、イオンは2040年までに国内店舗の冷凍設備をすべて自然冷媒に移行することを目指すと表明しました。日本のコールドチェーン脱フッ素化補助金と、ロッテグローバルロジスティクスが2026年5月にベトナムのドンナイコールドチェーンセンターを完成させたことは、公的支援と民間物流投資の両方が地域需要を引き続き拡大させていることを示しています。

欧州は冷凍クーラー市場において成熟しているが依然として非常に活発な部分であり、106,000の食品小売店舗がすでにCO₂ラックまたは凝縮ユニットシステムを使用し、EU全体の普及率は34%に達し、ラック設置数は2024年の76,200サイトから2025年には88,000サイトに増加しました。METROのグローバル自然冷媒普及率は59%に達し、EU店舗の73%がすでに自然冷媒を使用しており、2026年にはさらに40件のプロジェクトが計画されています。ドイツは食品小売がエネルギー効率投資の60%を冷凍に振り向けており、この設備カテゴリーを店舗近代化の中心に置き続けているため際立っています。1平方メートルあたりの電力使用量は2018年の317 kWhから2025年には289 kWhに低下しましたが、冷凍は依然として食品小売の総電力使用量の52%を占めており、冷凍市場での近代化が引き続き活発である理由を強調しています。

北米は差別化されたペースで進んでおり、冷凍クーラー市場はそこでは一部のカテゴリーにおける連邦タイムラインの延長よりも小売業者の戦略によってより多く形成されています。EPAの2026年5月のAIM法改訂は一部の食料品店設備の期限を2032年まで延長しましたが、大手小売業者からの自発的なコミットメントは新規店舗の優先プラットフォームとしてCO₂トランスクリティカルを引き続き支持しました。AmericoldのポートセントジョンプロジェクトとAmericold-EQT合弁事業は、地域全体のコールドストレージインフラ支出の継続的な強さを示しています。南米は規模が小さいながらも前進しており、Cencosudの5か国への展開は自然冷媒モデルが広がっていることを示し、中東およびアフリカは電力網の信頼性がいくつかの未発展市場で依然として実際の制約となっている中でも、食料安全保障主導の潜在力を提供し続けています。

競合環境

冷凍クーラー市場は中程度に集中しています。Daikin Industries、Danfoss A/S、EmersonのCopelandブランド、GEA Group、およびJohnson Controls Internationalは、冷凍クーラー市場においてコンポーネントとシステム全体にわたるグローバル供給を引き続き支えています。競争上の差別化は、製造規模だけでなく、技術スタックからより多くもたらされるようになっています。Danfossはエジェクター、凝縮ユニット、制御システム、およびクラウド監視にわたる幅広いCO₂製品を構築しており、単一製品の競合他社が食品小売顧客向けのフルシステム価値に匹敵することを難しくしています。Haier Smart Homeの2024年10月のCarrierの商業用冷凍事業のUSD 7億7,500万での買収は、CO₂ライセンスとグローバルな既設設備をHaierのポートフォリオに取り込むことで競争地図を塗り替えました。

冷凍クーラー市場のホワイトスペース機会は、データセンター冷却とAI対応サービスプラットフォームで最も明確です。LU-VEは2026年4月にグローバルハイパースケーラーとデータセンター施設向けの先進冷却ソリューション供給に関するEUR 1億(USD 1億1,300万)超、約USD 1億1,000万相当の複数年フレームワーク契約を結し、その後2026年5月にテキサス州の生産拠点を拡張しました。[5]LU-VE S.p.A.、「LU-VEがデータセンター冷却ソリューションの世界的供給に関する複数年契約を締結」、LU-VE、lu-ve.com HillphoenixのFlex Miniプラットフォームは低圧エジェクター技術、フィルターレスオイルセパレーター、およびデュアルブランド圧縮機互換性を追加し、規格適合とサービスの簡素化が現在製品設計の優先事項となっていることを示しています。認証要件とリーク検知要件も参入の技術的閾値を引き上げており、冷凍クーラー市場内での専門的な制御システムおよびアクセサリーへの継続的な需要を支えています。

冷凍クーラー市場における新興の破壊的存在には、MAGNOTHERM Solutionsおよびその他の固体冷却開発者が含まれますが、蒸気圧縮システムとの広範なコスト同等性にはまだ距離があります。EVAPCOの2026年5月のPuRe-JETの発売は、産業・商業用熱排出および断熱冷却においてもイノベーションが継続していることを示しました。GüntnerのAicore Cloudの推進とDanfossのアクティブクーリング拡大は、視、効率性、およびオイルフリー性能が隣接するアプリケーション全体でより重要な競争ツールになりつつあることを示しています。したがって、冷凍クーラー市場は、小売、産業、およびミッションクリティカルなサイト全体で冷媒コンプライアンス、サービスの簡素化、デジタルの可視性、およびアプリケーションの幅広さを組み合わせることができるサプライヤーを引き続き優遇しています。

冷凍クーラー産業のリーダー企業

Daikin Industries, Ltd.

Rivacold S.r.l.

Danfoss A/S

Johnson Controls International plc

Modine Manufacturing Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:LU-VE S.p.A.はテキサス州ジャクソンビルの製造施設を2万平方メートル拡張し、総面積を3万平方メートル超にする竣工式を行いました。同時期に、LU-VEはデータセンター施設向けの先進冷却ソリューション供給に関してグローバルハイパースケーラーとEUR 1億(USD 1億1,300万)超、約USD 1億1,000万相当の複数年フレームワーク契約を締結しました。この拡張により、LU-VEは急速に成長する北米のデータセンター冷却セグメントの主要サプライヤーとして位置付けられます。

- 2026年5月:EVAPCOは、独自のエジェクター装置によって機械式ポンプを排除したポンプレス断熱冷却システムPuRe-JET™を発表し、産業・商業用冷凍アプリケーションにおける水使用量の削減、メンテナンスの複雑さの低減、および熱性能の向上を目指しています。

- 2026年4月:DanfossはOptyma™ iCO₂ 37 kW MTおよび20 kW LT凝縮ユニットを発売しました。これはCO₂凝縮ユニットポートフォリオの最大容量モデルであり、中温および低温商業用冷凍アプリケーション向けに設計され、拡張された動作範囲のためのブラシレス二段圧縮機を特徴としています。

- 2026年3月:Dover Food RetailブランドのHillphoenixは、食品小売および産業市場向けにネクストジェネレーション フレックス ミニ CO₂トランスクリティカルシステムを発売しました。このユニットは先進的な低圧エジェクター技術、フィルターレスオイルセパレーター、デュアルブランド圧縮機互換性、および複数の電圧オプションを特徴とし、小型フォーマット店舗および産業用途の設置の複雑さを低減します。

世界の冷凍クーラー市場レポートの調査範囲

冷凍クーラー市場レポートは、製品タイプ(蒸発器および空気冷却器、凝縮器、圧縮機、磁気冷却モジュール、制御システムおよびアクセサリー、その他の製品タイプ)、冷媒タイプ(アンモニア(NH₃)、二酸化炭素(CO₂)、HFC/HFOブレンド、炭化水素(R-290、R-600a)、その他の冷媒タイプ)、エンドユーザー産業(食品・飲料加工、冷蔵保管・物流、スーパーマーケットおよびハイパーマーケット、医薬品およびライフサイエンス、データセンターおよび電子機器冷却、その他のエンドユーザー産業)、システムタイプ(自己完結型(プラグイン)、リモート凝縮ユニット、集中型ラックシステム、ハイブリッド/トランスクリティカルCO₂システム、その他のシステムタイプ)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| 蒸発器および空気冷却器 |

| 凝縮器 |

| 圧縮機 |

| 磁気冷却モジュール |

| 制御機器およびアクセサリー |

| その他の製品タイプ |

| アンモニア(NH₃) |

| 二酸化炭素(CO₂) |

| HFC/HFOブレンド |

| 炭化水素(R-290、R-600a) |

| その他の冷媒 |

| 食品・飲料加工 |

| 冷蔵保管・物流 |

| スーパーマーケット・ハイパーマーケット |

| 医薬品・ライフサイエンス |

| データセンターおよび電子機器冷却 |

| その他のエンドユーザー用途 |

| 自己完結型(プラグイン) |

| 遠隔凝縮ユニット |

| 集中型ラックシステム |

| ハイブリッド・超臨界CO₂システム |

| その他のシステムタイプ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | 蒸発器および空気冷却器 | ||

| 凝縮器 | |||

| 圧縮機 | |||

| 磁気冷却モジュール | |||

| 制御機器およびアクセサリー | |||

| その他の製品タイプ | |||

| 冷媒別 | アンモニア(NH₃) | ||

| 二酸化炭素(CO₂) | |||

| HFC/HFOブレンド | |||

| 炭化水素(R-290、R-600a) | |||

| その他の冷媒 | |||

| エンドユーザー用途別 | 食品・飲料加工 | ||

| 冷蔵保管・物流 | |||

| スーパーマーケット・ハイパーマーケット | |||

| 医薬品・ライフサイエンス | |||

| データセンターおよび電子機器冷却 | |||

| その他のエンドユーザー用途 | |||

| システムタイプ別 | 自己完結型(プラグイン) | ||

| 遠隔凝縮ユニット | |||

| 集中型ラックシステム | |||

| ハイブリッド・超臨界CO₂システム | |||

| その他のシステムタイプ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

冷凍クーラーの現在および予測される市場規模はいくらですか?

冷凍クーラー市場は2025年にUSD 44億1,000万と評価され、2026年にはUSD 47億1,000万に上昇し、CAGR 6.74%で2031年までにUSD 65億2,000万に達すると予測されています。

冷凍クーラーのグローバル需要をリードしている地域はどこですか?

アジア太平洋地域は2025年に43.33%のシェアでリードしており、コールドチェーンの拡大、組織化された小売の成長、および冷媒転換プログラムに支えられ、2031年まで最も成長の速い地域でもあります。

この分野で最大のシェアを持つ製品カテゴリーはどれですか?

蒸発器および空気冷却器は、ほぼすべての冷凍アーキテクチャで必要とされるため、2025年に36.24%のシェアで製品需要をリードしました。

CO₂ベースのシステムのより迅速な普及を促進しているものは何ですか?

Fガス規制およびAIM法の厳格化、大手小売業者の強いコミットメント、および実証されたエネルギー性能が、新規建設および改修の意思決定をCO₂プラットフォームへと向かわせています。

データセンターが冷却サプライヤーにとって重要になっているのはなぜですか?

データセンターおよび電子機器冷却は、AIワークロードが熱密度を高め、より専門的な冷却システムを必要とするため、2031年までCAGR 7.05%で最も成長の速いエンドユーザー分野です。

適合システムの普及を遅らせている主な障壁は何ですか?

高い改修コストと、CO₂、アンモニア、炭化水素システムに対応した訓練済み技術者の不足が、より広範な転換活動に対する最も顕著な2つの制約として残っています。

最終更新日: