鉄道用ワイヤーハーネス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

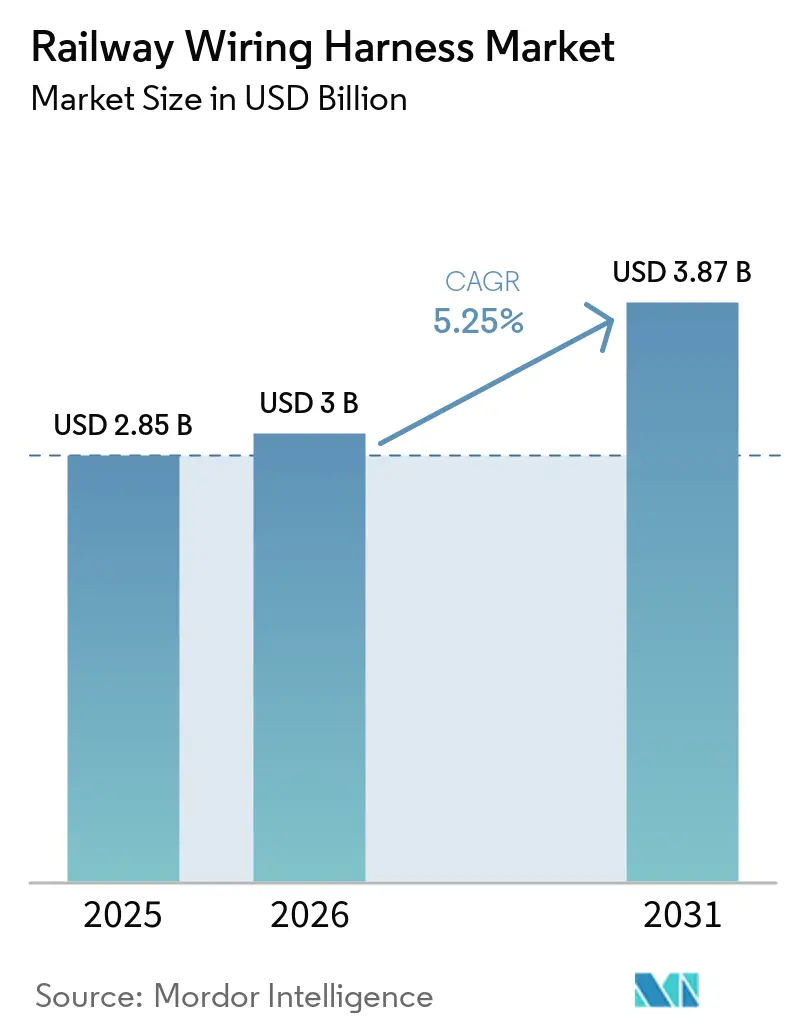

| 市場規模 (2026) | 3 十億米ドル |

| 市場規模 (2031) | 3.87 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

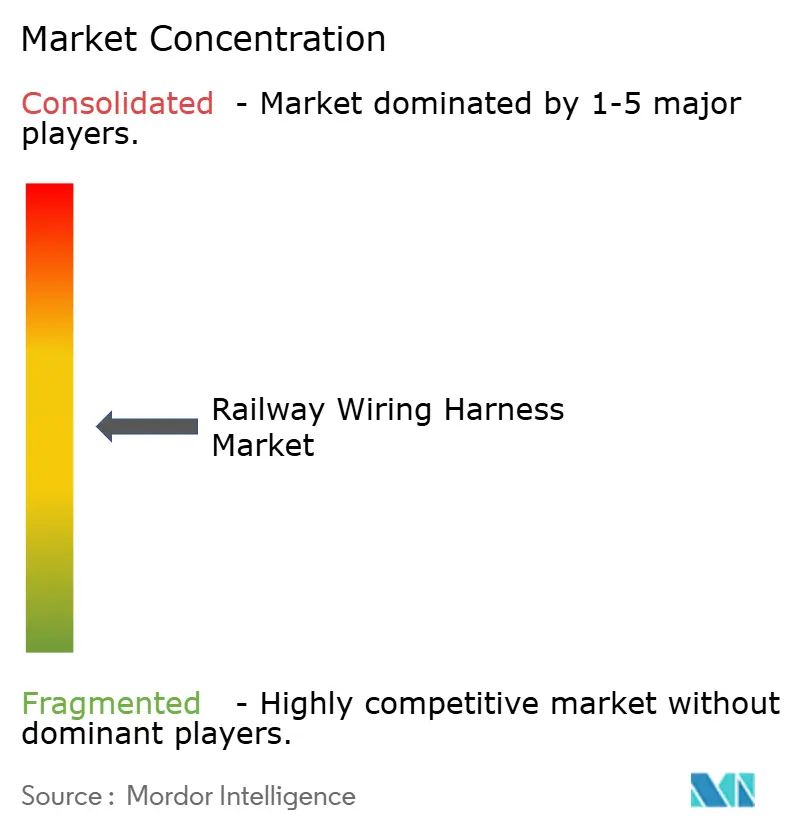

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉄道用ワイヤーハーネス市場分析

鉄道用ワイヤーハーネス市場規模は、2025年のUSD 28.5億から2026年にはUSD 30億に成長し、2026年~2031年のCAGR 5.25%で2031年までにUSD 38.7億に達すると予測されています。成長の勢いは、国家レベルの鉄道電化目標、高速路線の普及、および運営者を低煙・ハロゲンフリーケーブルへと誘導する厳格な安全規制から生まれています。アジア太平洋地域では、中国とインドがネットワーク整備を加速しており、需要が堅調に推移しています。一方、欧州のETCS義務化およびタクソノミー規制は、プレミアムケーブルの採用を持続的に後押ししています。銅価格の持続的な変動は銅クラッドアルミニウム(CCA)への代替を促し、都市部への人口集中が複雑かつ高帯域幅のハーネスを必要とする無人運転地下鉄プロジェクトへの投資を加速させています。

主要レポートのポイント

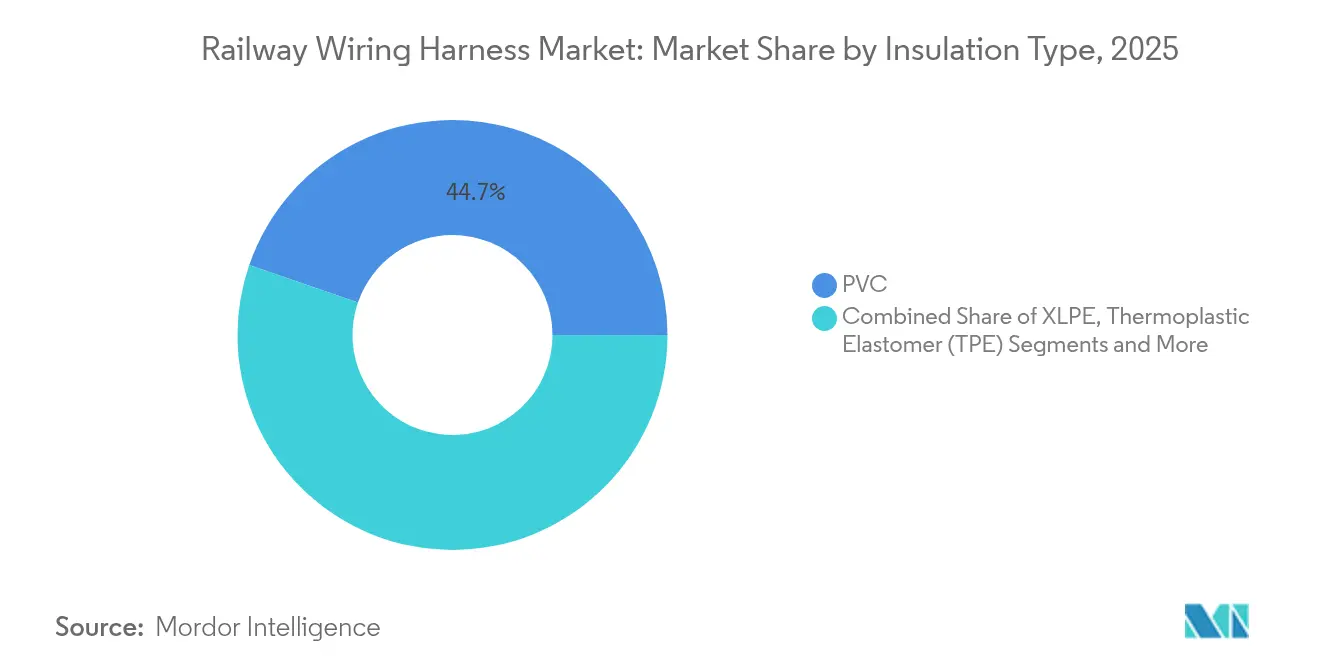

- 絶縁タイプ別では、PVCが2025年の鉄道用ワイヤーハーネス市場規模において44.72%を占め首位を維持しました。ハロゲンフリー難燃(HFFR)材料は同期間にCAGR 7.58%で拡大しています。

- 電線材料別では、銅が2025年の鉄道用ワイヤーハーネス市場シェアの58.15%を保持しており、光ファイバーは2031年までにCAGR 7.22%を達成すると見込まれています。

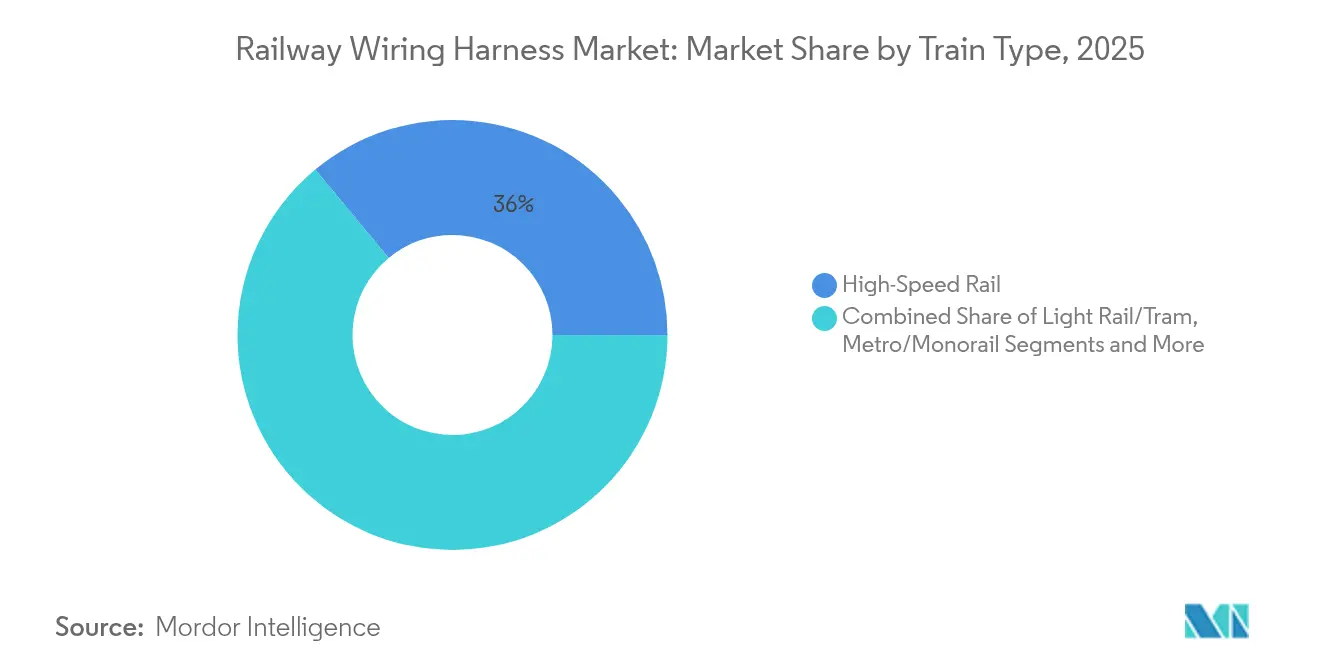

- 列車タイプ別では、高速鉄道が2025年の鉄道用ワイヤーハーネス市場規模の36.02%を占め、地下鉄セグメントは2026年から2031年にかけてCAGR 6.18%で成長すると予測されています。

- 用途別では、エンジン・牽引システムが2025年に33.12%のシェアを確保しており、インフォテインメント接続は2031年までにCAGR 7.89%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2025年に44.05%の収益シェアで首位を占めており、同地域は2031年までにCAGR 7.45%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

鉄道用ワイヤーハーネス市場の促進要因影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府の鉄道電化パイプライン | +1.8% | インド、欧州、アジア太平洋地域に集中するグローバル市場 | 中期(2〜4年) |

| 高速鉄道ネットワークの拡張 | +1.2% | アジア太平洋地域が中核、欧州・北米へ波及 | 長期(4年以上) |

| 無人運転・CBTC搭載地下鉄への需要 | +0.9% | 欧州およびアジア太平洋地域を中心とした世界の都市部 | 中期(2〜4年) |

| 銅クラッドアルミニウム(CCA)へのシフト | +0.7% | グローバル、欧州・北米での早期採用 | 短期(2年以内) |

| 予知保全向けスマートケーブル | +0.5% | 先進市場、新興国経済へ拡大 | 長期(4年以上) |

| EUタクソノミー規則 | +0.4% | 欧州、他地域への規制波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府の鉄道電化パイプライン

インドは2025年3月までに69,512 kmの広軌システムの98.83%電化を完了し、年間ディーゼル消費量を136クロールリットル削減しました。[1]「広軌ネットワークの98.83%電化達成」、鉄道省、indianrailways.gov.in リトアニアは、EUコヒージョン基金の支援を受けて2030年までにネットワークの39%を電化するためにEUR 3億9,800万を承認しました。デンマークのBanedanmarkは1,150 kmの地方路線を電化転換しており、通電後は運営コストが40%削減されると試算しています。米国連邦鉄道局は、デュアルモード機関車と組み合わせた間欠電化を支持しており、北米回廊向けのコスト効率の高いテンプレートとなっています。各プロジェクトを通じて、25 kV AC仕様および強固な電磁適合性(EMC)認証を取得したハーネスへの需要が高まり、安定した市場規模の拡大を支えています。

アジア太平洋・欧州における高速鉄道の拡張

ベトナムの国会は、ハノイ〜ホーチミン市間1,541 kmの路線に対しUSD 670億を承認しました。この路線は6時間の所要時間と8%のGDP押し上げ効果を目標としています。ドイツは鉄道優先インフラにEUR 5,000億を確保し、2030年までに744 kmの新設・改良路線を整備する方針を表明しました。[2]「ドイツが鉄道優先投資戦略を開始」、連邦交通省、bundesregierung.de 米国の政策モメンタムには、超党派インフラ法に基づくUSD 82億が含まれており、ラスベガス〜ロサンゼルス回廊の整備を可能にしています。インドのムンバイ〜アーメダバード新幹線プロジェクトは320 km/h運行に向けた25 kV二重給電方式を採用しています。これらの大規模計画は、空力最適化された車両内の牽引・信号・ブロードバンドサービスをカバーする精密設計ハーネスへの需要を高めています。

銅クラッドアルミニウム(CCA)へのシフト

スポット銅は2025年初頭に1ポンドあたりUSD 5近辺で取引され、メーカーのケーブルコストを最大35%押し上げました。Leoniの液冷式CCAケーブルは導電性を維持しながら重量を最大75%削減します。BHPは2050年までに銅需要が70%増加して5,000万トンに達すると予測しており、調達リスクが高まっています。CelLinkが自動車ラインで実証した自動ハーネス組立は、軽量導体との組み合わせにより鉄道ベンダーのコスト管理への道を開きます。盗難抑止の観点から、純銅より再販価値が低いCCAへの移行を鉄道事業者が推進しています。当面の活用事例は信号配線に集中しており、高周波性能がフリート全体への展開前に厳格にテストされます。

無人運転・CBTC搭載地下鉄への需要

Siemens Mobilityは2033年までにコペンハーゲンの170 km Sバーンを自動化レベル4(GoA 4)へ自動化し、ピーク時の輸送能力を向上させます。[3]「コペンハーゲンSバーンGoA4契約プレスリリース」、Siemens Mobility、siemens.com Hitachi Railは5G CBTCを活用してニューヨークのクロスタウン線を近代化し、ライフサイクルコストを削減しながらデータスループットを向上させました。[4]「ニューヨーククロスタウン線への5G CBTC導入」、Hitachi Rail、hitachirail.com 北京地下鉄12号線は、SIL 4認証のフォールバックとしてFrauscher Advanced Counterを統合しており、中国では業界初の取り組みです。SNSテレコムは2024年から2027年にかけてFRMCS対応5G鉄道ネットワークへの累積支出をUSD 12億と予測しています。インドのカバッハ(Kavach)システムは2030年までに36,000 kmをカバーする計画で、1万kmが入札中であり、高帯域幅および冗長安全回路に適したハーネス需要の大幅な拡大が期待されています。

鉄道用ワイヤーハーネス市場の抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 銅価格の変動 | -1.1% | コスト敏感な市場で最も顕著なグローバル市場 | 短期(2年以内) |

| 長期にわたる型式認定サイクル | -0.8% | 欧州・北米、規制の波及あり | 中期(2〜4年) |

| 熟練労働者不足 | -0.6% | 先進市場、APACの製造拠点でも顕在化しつつある | 長期(4年以上) |

| EMC/EMIコンプライアンスの障壁 | -0.4% | 欧州で最も厳格な要件を持つグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

銅価格の変動がOEMマージンを圧迫

2025年の銅価格高騰は予算を圧迫し、建設業者はケーブル発注を先送りし、四半期ごとに契約を再交渉する事態となっています。米国では建設セクターだけで銅消費量の20%を吸収しており、鉄道調達へのインフレ波及を招いています。BHPは、価格シグナルが強くても新規供給が鉱山枯渇に追いつかない可能性を警告しています。小規模なハーネスメーカーにはヘッジ手段がなく、マージン圧縮が二桁に達することもあります。高価格は盗難を誘発し、事業者は追加の監視設備の導入や低価値導体への代替を余儀なくされています。これらの圧力が短期的なプロジェクト着工を抑制し、近い将来の出荷量を低下させています。

新材料に対する長期にわたる型式認定サイクル

欧州の認定機関(NoBo)はDecision 2010/713/EUのもとですべての新規化合物を検証する必要があり、EN 45545-2の燃焼試験は全範囲の承認に12ヶ月以上を要します。HFFRや熱可塑性エラストマーに投資するサプライヤーは、認証を待つ間の追加キャリーコストを負担しなければなりません。米国ではAAR(米国鉄道協会)の技術承認が貨物用途でさらに別の待機期間を加えます。スタートアップ企業にとって数年にわたる遅延は参入意欲を削ぎ、より潤沢な財務基盤を持つ既存企業に有利な状況をもたらします。その結果、革新的な材料の市場浸透は技術的な準備状況を下回り、急速な代替による上振れ効果が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

鉄道用ワイヤーハーネス市場セグメント分析

絶縁タイプ別:

HFFRがイノベーションを牽引PVCは2025年に44.72%のシェアで市場首位を維持しており、これは既存の普及率とコスト優位性によるものです。EUタクソノミーによる資金調達が低煙材料を優遇し、EN 45545-2が厳格な毒性基準を義務付けているため、ハロゲンフリー難燃化合物へのシフトが加速しています。HFFRは絶縁カテゴリーの中で最速となるCAGR 7.58%を達成しており、欧州の受注が大規模に転換されています。XLPEは高電圧牽引に適した優れた誘電強度により成長しており、熱可塑性エラストマーは旅客ドア用ハーネスにおける柔軟性を背景に拡大しています。その他のカテゴリーは主にシリコーンおよびフッ素重合体ブレンドであり、極端な温度域でのニッチな用途をカバーしています。

規制上の触媒は、2〜4年の型式認定の遅れがあるにもかかわらず、引き続きHFFRを優遇しています。2026年8月施行のEU REACH附属書XVIIのホルムアルデヒド規制はPVC量をさらに制約し、事業者に仕様更新の加速を促しています。エコデザインに関する規制(EU)2024/1781はリサイクル性指標を追加し、ハロゲンフリー採用を後押ししています。新しい処方を迅速に認証できるサプライヤーがプレミアムマージンを獲得するでしょう。このように、鉄道用ワイヤーハーネス市場では、安全性と循環経済目標の両方を満たす持続可能な化合物に向けて絶縁材料の需要が緩やかかつ着実に移行しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

電線材料別:

光ファイバーが存在感を高める銅は58.15%のシェアで依然として支配的ですが、価格面での逆風がCCAへの関心を再び高めています。光ファイバーは、予知保全、旅客向けWi-Fi、リアルタイム映像監視がデータトラフィック需要を強化するにつれて、2031年までにCAGR 7.22%を達成すると推計されています。その他のセグメントのハイブリッド導体ソリューションは、トンネル環境における光電力伝送リンクなどの特殊用途に対応しています。

デジタル化戦略が光ファイバー需要を最も牽引しているのは欧州であり、各国の鉄道事業者が5G沿線ネットワークを展開しています。Sumitomo ElectricによるSüdkabelのEUR 9,000万での買収は、牽引ケーブルと組み合わせる高電圧光ファイバーの製品拡充につながります。一方、銅の持続的な価格変動はアルミニウム系代替品の探索を促しており、自動車分野での実績がCCAの信号線への適用を裏付けています。予測期間を通じて、材料の組み合わせは導電性、帯域幅、重量、コストのバランスを取る組み合わせへと徐々に移行していくでしょう。

列車タイプ別:

無人運転地下鉄の変革高速鉄道はアジア太平洋地域での大規模プロジェクトを背景に36.02%のシェアを占めています。地下鉄およびモノレールシステムでは、コペンハーゲン、パリ、および中国の複数都市での自動化レベル4(GoA 4)導入により、無人運転サブセグメントが最速の6.18%で拡大しています。ライトレールおよびトラム路線は拡大しており、機関車および貨物車は北米の電化再興の動きを背景に貢献しています。

ハーネスの複雑性は自動化の度合いとともに増大します。無人運転車両は冗長安全回路、高データレート、および統合されたサイバーセキュリティ層を必要とします。これにより導体数が増加し、シールドされたフォイル巻きツイストペアの使用が拡大しています。事前組立済みのモジュール式ハーネスキットを提供するベンダーは設置効率を高められます。一方、貨物機関車はデュアルモードアーキテクチャを採用しており、依然として堅牢な25 kVケーブルを必要としますが、旅客車両と比べると使用量は少なくなっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:

インフォテインメント接続の急増エンジン・牽引システムは33.12%で引き続き中核をなしており、これはすべての電化鉄道が高電力配電を必要とするためです。HVACは、事業者がエネルギー効率の高い空調を追求するにつれて続いており、LEDへの改修によりサービス間隔が延長される照明への需要も伴っています。鉄道用ワイヤーハーネス市場のインフォテインメント分野の成長はCAGR 7.89%で上昇すると見込まれており、事業者がリアルタイムの乗車情報、ストリーミングコンテンツ、電子商取引ポータルを一括提供するようになっています。

インフォテインメント要件の高まりにより、データ、電力、アンテナ線が単一のモジュール式ルームに統合され、設置とメンテナンス性が向上しています。同時に、インドのカバッハ展開と欧州のETCSアップグレードが安全回路の需要を刺激しており、特にシールドされたイーサネットおよび光ファイバーバックボーンが求められています。サプライヤーは、混雑した車体スペース内の接続点を集約する多機能ハーネスを統合することで、車両製造者にとってのコストと重量のメリットを解放することができます。

地域分析

アジア太平洋地域の鉄道用ワイヤーハーネス市場

アジア太平洋地域は収益の44.05%を占め、2031年までに堅調な7.45%のCAGRを示しています。中国は高速鉄道路線5万kmの整備を目指し、インドは新幹線方式に基づくムンバイ-アーメダバード回廊を含む300億米ドルのネットワーク整備に資金を投じています。ベトナムは670億米ドルの南北線を承認し、タイはアジア横断鉄道においてに中国と協力しおり、いずれも高仕様ハーネスへの需要を高めています。アジア開発銀行は、2035年までに鉄道投資需要が地域GDPの0.4%に達すると試算しており、大規模かつ長期的な市場機会を裏付けています。

欧州の鉄道用ワイヤーハーネス市場

欧州では、ドイツの5,000億ユーロの鉄道計画、リトアニアの電化事業、および大陸全体でのETCS導入が相まって、更新・拡張投資を促進しています。EUタクソノミーおよびEN 45545-2規制がHFFR製品の普及を後押しし、同時に進む脱炭素化目標がCCAおよび光ファイバーへのアップグレードの余地を生み出しています。ただし、市場は新素材の導入を遅らせる可能性のある型式認定のボトルネックという課題にも直面しています。

南北アメリカおよびMEAの鉄道用ワイヤーハーネス市場

北米では、超党派インフラ法が高速回廊に82億米ドルを投じており、SEPTAの7億2,430万米ドルの車両発注は国内製造機器への需要を示しています。断続的電化およびデュアルモード機関車の採用は、ディーゼル車両群と完全架線化の間のギャップを埋め、ハーネス需要を段階的に拡大させる可能性があります。南米および中東・アフリカは現時点では規模が小さいものの、ブラジルおよびサウジアラビアにおけるプロジェクトは、経済の多角化と都市化の進展に伴う段階的な需要増加を示唆しています。

競争環境

市場の断片化は続いていますが、リーダー企業が規模と技術的な広がりを追求するにつれ、統合が加速しています。Hitachi RailによるThales地上交通システム部門(Ground Transportation Systems)のEUR 16億6,000万での買収により、EUR 73億の事業体が形成され、売上高JPY 1兆円を目標として信号能力を強化しています。Siemens Mobility、Alstom、Wabtecはターンキー自動化に注力し、システムレベルのハーネス統合への需要を牽引しています。

Leoniなどの材料革新企業は、100%循環型のLIMEVERSEレンジのもと、液冷式・リサイクル可能なCCAケーブルを投入し、重量75%削減を謳っています。Nexansは電化事業で14.1%のオーガニック成長を報告しており、これは鉄道および鉱業の契約受注に支えられています。Samvardhana Mothersonは107のハーネス製造拠点を運営し、品質とコストを安定させるために垂直統合を進めています。CelLinkなどの新興参入者は完全自動化・モジュール式ハーネス生産を実証し、リードタイムを短縮してハイミックスプログラムをサポートしています。

競争は今や純粋な部品販売よりもライフサイクル価値に軸足を移しています。ベンダーはデジタルツインソフトウェア、アナリティクス、サイバーセキュリティを配線提案にバンドルしています。このシフトは自動車業界のソフトウェア定義車両へのシフトと並行しており、TE ConnectivityとYazakiがクロスドメインプラットフォームを中心に組織再編を進めています。成功の鍵は、重量削減、自動化、規制コンプライアンスを同時に習得することにあります。

鉄道用ワイヤーハーネス業界リーダー

TE Connectivity

Prysmian Group

Samvardhana Motherson

Leoni AG

Furukawa Electric

- *免責事項:主要選手の並び順不同

本レポートで取り上げた鉄道用ワイヤーハーネス市場の企業

- TE Connectivity

- Leoni AG

- Furukawa Electric Co.

- Prysmian Group

- Samvardhana Motherson Group

- Hitachi Metals Ltd

- Nexans SA

- LS Cable & System

- Huber+Suhner AG

- Belden Inc.

- Fujikura Ltd

- Molex LLC

- Yazaki Corporation

- Sumitomo Electric Industries

- Aptiv PLC

鉄道用ワイヤーハーネス市場における最近の業界動向

- 2025年2月:Siemens MobilityとLeonhard Weissが、より広範なEUR 63億のフレームワーク契約の中で、現代的な制御・安全技術に関するEUR 28億のドイツ鉄道(Deutsche Bahn)契約を受注しました。

- 2024年12月:Hitachi Rail、FirstGroup、Angel Trainsは、14編成の新型5両編成クラス80X車両をGBP 5億・10年リースで賃借することに合意し、ロンドン〜カーマーゼン路線のオープンアクセスサービスを延伸しました。

- 2024年5月:Hitachi RailはThales地上交通システム部門(Ground Transportation Systems)のEUR 16億6,000万での買収を完了し、51カ国への事業拡大を果たしました。

- 2024年4月:Siemens Mobilityは、コペンハーゲンの170 km Sバーンを2033年までにGoA 4(無人運転)へアップグレードするEUR 2億7,000万の契約を受注しました。

鉄道用ワイヤーハーネス市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

本調査では、鉄道用ワイヤーハーネス市場を、地下鉄、ライトレール、高速鉄道、貨物、機関車の各プラットフォームで、推進、HVAC、ブレーキ、照明、安全、旅客情報を含む車両サブシステム内の電力、制御信号、データを分配する、新たに生産される絶縁ケーブルアセンブリの価値と定義している。

路側信号や軌道電化インフラ用にのみ販売されたハーネスは、分析から明確に除外している。

このレポートでカバーされるセグメント

- 絶縁タイプ別

- PVC

- XLPE

- 熱可塑性エラストマー(TPE)

- ハロゲンフリー低煙(HFFR)

- その他

- 電線材料別

- 銅

- 銅クラッドアルミニウム

- 光ファイバー

- その他

- 列車タイプ別

- 高速鉄道

- ライトレール/トラム

- 地下鉄/モノレール

- 機関車および貨物車

- 用途別

- HVAC

- エンジン・牽引

- 照明

- 制動システム

- インフォテインメント・接続

- 安全・信号

- その他

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- エジプト

- 中東・アフリカその他

- 北米

データソース、市場サイズ、および検証

一次調査

アジア太平洋、ヨーロッパ、北米のハーネス製造業者、ロールストックOEMエンジニア、車両基地管理者、交通局バイヤーにインタビューを行いました。車両あたりのケーブルのメートル数、ハロゲンフリー絶縁材への移行、地域ごとの調達サイクルに関する洞察は、主要なデータギャップを埋め、仮定範囲の指針となり、モルドールのアナリストは使用するすべての変数に確信を持つことができました。

デスクリサーチ

私たちはまず、オープンな調達ポータル、UN Comtradeの出荷コード、国際鉄道連合とEurostatが発行した車両統計を通じて、世界のローリングストックの納入状況をマッピングしました。次に、鉄道産業協会などの業界団体や、EN 50155やAARガイドラインを発表している標準化団体から、電気規格、絶縁仕様、平均ハーネス重量を収集しました。また、D&B HooversやDow Jones Factivaから有料フィードを入手し、主要サプライヤーの収益分配のベンチマークに役立てた。また D&B Hoovers と Dow Jones Factiva からの有料フィードは、主要サプライヤーの収益分配のベンチマークに 役立ちました。上記のリストは一例であり、他にも多くの公的・有償の情報源について、その背景や検証、明確化のために調べました。

マーケット・サイジングと予測

私たちは、トップダウンのローリングストックデリバリーボリュームモデルに、平均ハーネス重量とブレンドASPを掛け合わせ、年間支出を導き出します。その結果を、サンプリングされたサプライヤーの収益ロールアップ、チャネルチェック、改修需要とクロスチェックし、合計を精緻化します。主な変数には、新車納入台数、改修率、銅と CCA の価格カーブ、絶縁ミックスの移行、地下鉄の電化キロなどがある。多変量回帰は、主要な回答者が吟味したシナリオ分析と重ねることで、2025 年から 2030 年の予測を支えています。サプライヤーの分割が欠落している場合は、輸入価格と過去の価格-数量弾力性がギャップを埋めた。

データ検証と更新サイクル

出力データは、2段階のピアレビュー、独立したフリートおよびコモディティ・インデックスとの差異チェック、異常フラグによる情報源との再接触を経ています。モルドールは、毎年データセットを更新し、重要な政策や価格変動が発生した場合には、中間修正を行います。

Mordor Intelligenceの鉄道用ワイヤーハーネス市場規模と他の公開予測との比較

各社が異なる圧延材スコープ、材料バスケット、ASP前提、通貨換算を適用しているため、公表されている推定値がしばしば乖離していることは認める。

主なギャップドライバーとしては、アフターマーケットでの改修の含まれ方の違い、リスト価格と現実のASPの使い分け、最近の銅の軟化を見過ごした短いリフレッシュ周期などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 28.5億米ドル(2025年) | モルドール・インテリジェンス | 整列されたスコープ |

| 39.2億米ドル(2024年) | グローバル・コンサルタンシーA | トラックサイドのケーブル配線と楽観的なASPエスカレーションを含む |

| 1.72億米ドル(2024年) | 業界研究B | 地下鉄の改修工事と保守的な納入見通しを除く |

この比較は、私たちの規律ある範囲の選択、変数の追跡、毎年のリフレッシュが、意思決定者にバランスのとれた透明性の高いベースラインを提供し、明確な仮定にトレーサブルで、容易に再現可能であることを示している。

レポートで回答される主要な質問

鉄道用ワイヤーハーネス市場の現在の規模はどれくらいですか?

市場は2026年にUSD 30億に達し、2031年までにUSD 38.7億に成長すると予測されています。

鉄道用ワイヤーハーネス市場をリードしているのはどの地域ですか?

アジア太平洋地域が2025年の収益シェア44.05%で首位を占めており、CAGR 7.45%で最も速いペースで拡大しています。

なぜハロゲンフリーケーブルが鉄道用途で普及しているのですか?

EUタクソノミーの資金調達とEN 45545-2の防火安全規則が、事業者にPVCを低煙・ハロゲンフリー材料に置き換えるよう促しています。

銅クラッドアルミニウムは鉄道用ワイヤーハーネスのサプライチェーンにどのような影響を与えますか?

CCAは銅価格の変動リスクを軽減し、ハーネス重量を最大75%削減することでマテリアルコストと盗難リスクを低下させます。

鉄道配線における光ファイバーの需要を牽引する要因は何ですか?

予知保全、5G対応CBTC、および旅客接続サービスは、光ファイバーが最もよく提供できる高帯域幅リンクを必要としています。

自動化はハーネス設計にどのような影響を与えていますか?

無人運転地下鉄システムは冗長安全回路と高いデータ容量を必要としており、迅速な設置に最適化されたモジュール式のシールドハーネスソリューションの必要性を促進しています。

最終更新日: