道路安全市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

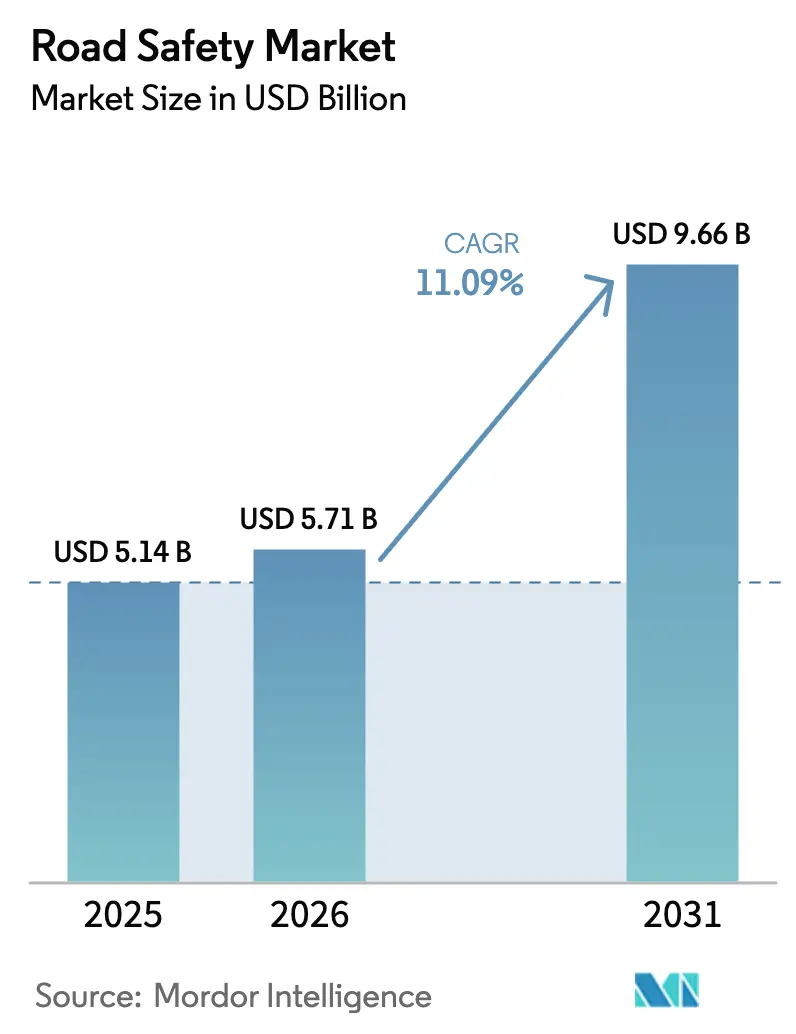

| 市場規模 (2026) | 5.71 十億米ドル |

| 市場規模 (2031) | 9.66 十億米ドル |

| 成長率 (2026 - 2031) | 11.09% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

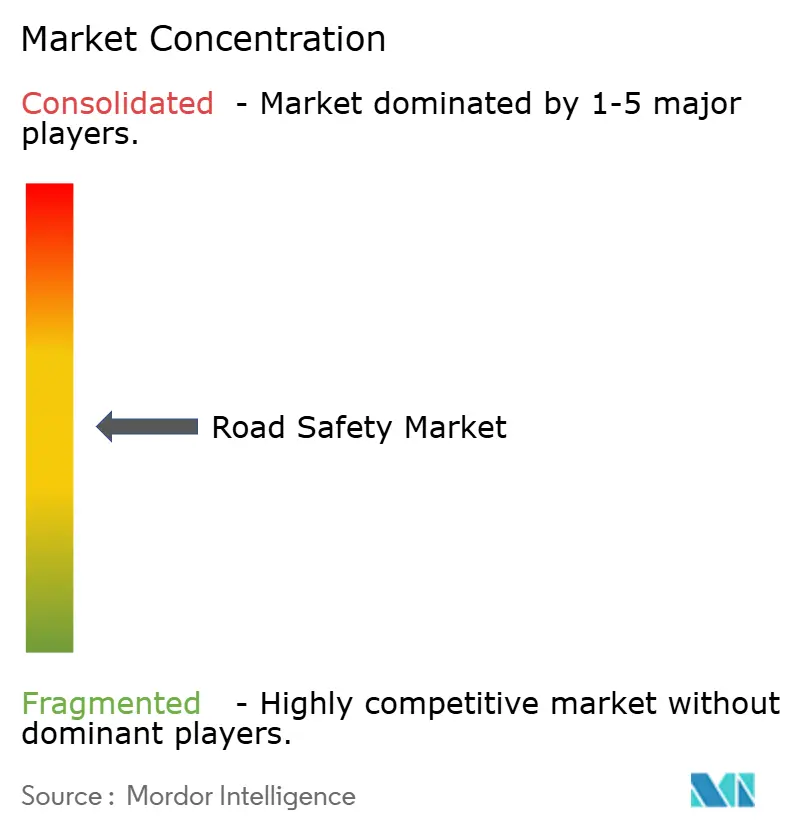

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる道路安全市場分析

道路安全市場は、2025年のUSD 51.4億から2026年にはUSD 57.1億に成長し、2026年~2031年の年平均成長率(CAGR)11.09%で2031年までにUSD 96.6億に達すると予測されています。EU規則2019/2144、米国のビジョン・ゼロプログラム、アジアの国家主導型ITS(高度道路交通システム)基金に関連した投資が、ハードウェア、ソフトウェア、サービス全体にわたって同期した需要サイクルを生み出しています。赤信号・速度取締りのアップグレードは引き続き収益の根幹を担っていますが、回廊型監視、AI(人工知能)アナリティクス、V2X(車両対あらゆるもの)統合が調達仕様を再定義しています。北米の成果連動型契約と欧州のプライバシー重視型アーキテクチャがベンダー戦略を形成する一方、中東のスマートシティプロジェクトとアフリカの回廊近代化が地理的アドレッサブルベースを拡大しています。こうした背景のもと、ハードウェアの更新はデータサービス年金型収益へと進化しており、導入済み資産にアナリティクスおよびコンプライアンスモジュールを組み合わせられるサプライヤーに競争優位が傾いています。

主要レポートの概要

- ソリューション別では、区間/平均速度取締りが2031年までに12.35%のCAGRで拡大しており、赤信号システムは2025年に道路安全市場シェアの29.65%を維持しました。

- コンポーネント別では、ソフトウェアが2025年~2026年に10.8%のCAGRを達成した一方、ハードウェアは2025年の道路安全市場規模の54.85%を依然として占めています。

- 取締りタイプ別では、固定設置型が2025年の道路安全市場規模の61.35%を占め、モバイル/車載型プラットフォームは12.1%のCAGRで成長しています。

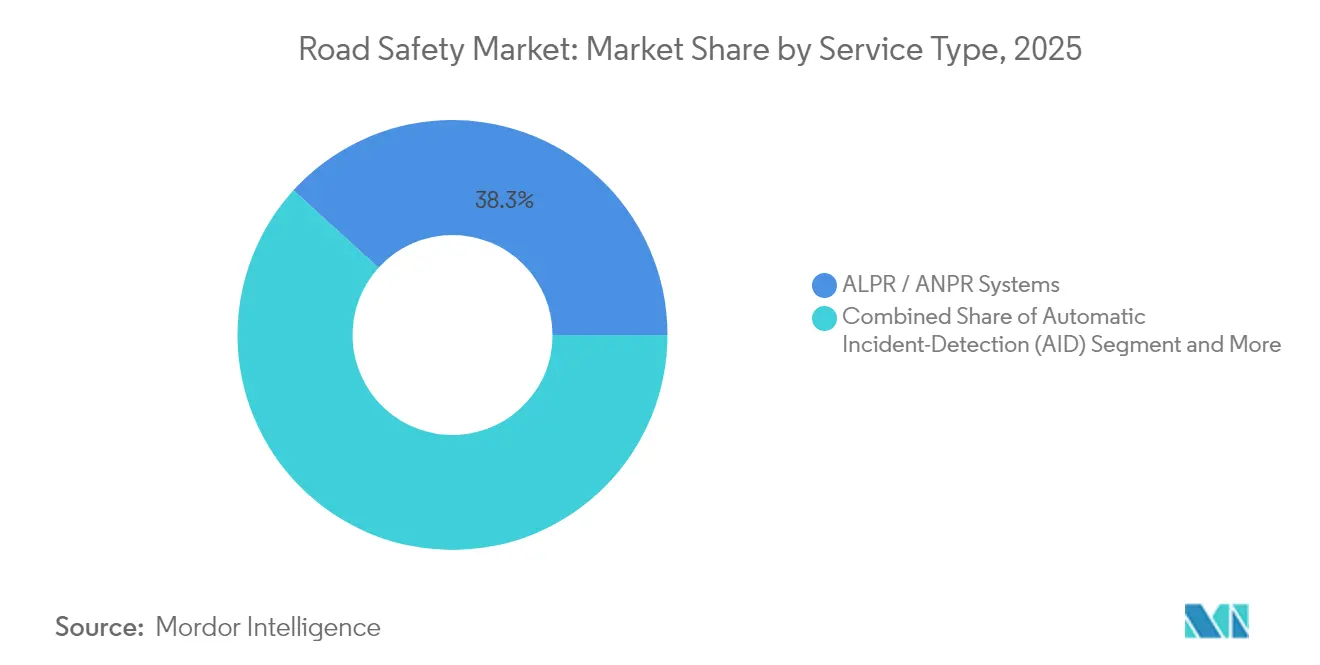

- システムタイプ別では、ALPR/ANPRソリューションが2025年に38.25%の道路安全市場シェアを獲得し、自動事故検知が12.75%のCAGRで最高の成長率を記録しています。

- エンドユーザー別では、市区町村・都市道路当局が2025年の支出の45.85%を占め、商用フリートは12.6%のCAGRで拡大しています。

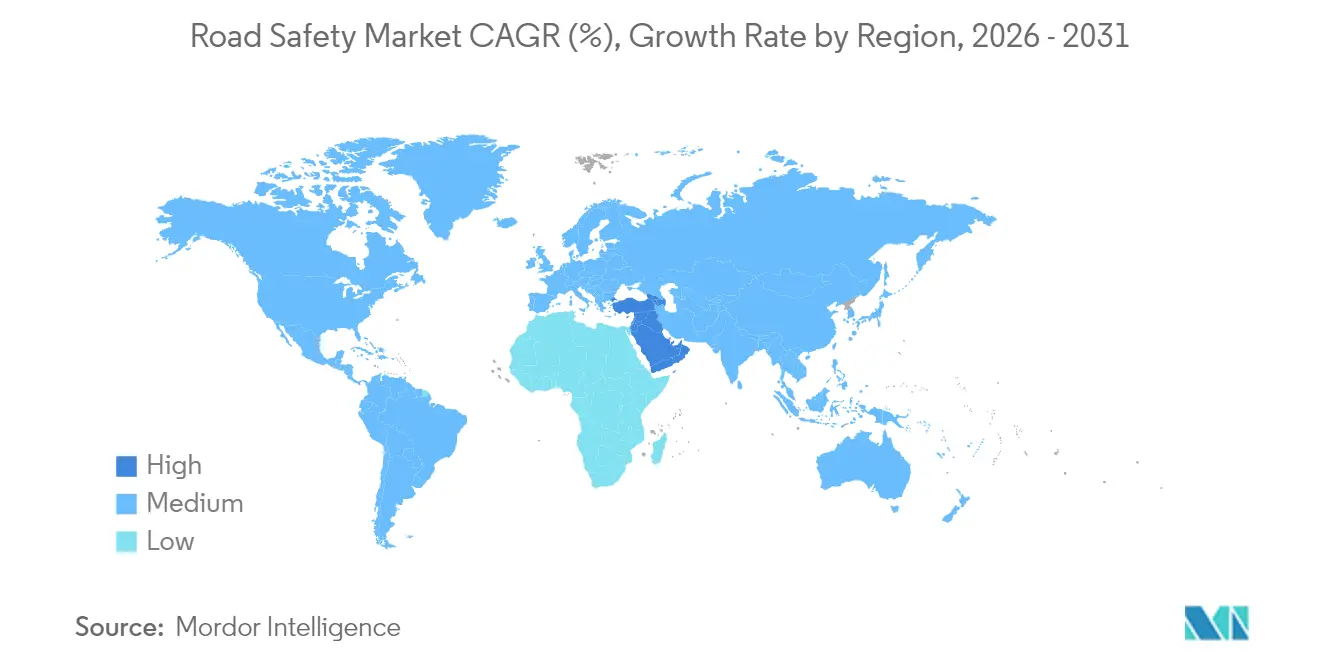

- 地域別では、北米が2025年の収益の38.55%を創出し、中東・アフリカは12.3%のCAGR見通しを示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の道路安全市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU 2030年の取締りカメラ義務化が機器更新を促進 | +2.1% | 欧州、 北米への波及 | 中期 (2~4年) |

| ビジョン・ゼロ 計画が米国の速度管理予算を押し上げる | +1.8% | 米国 | 短期 (2年以内) |

| 中国の ITS高度化基金がANPRの普及を加速 | +1.6% | 中国 | 中期 (2~4年) |

| インドの バーラトマーラII高速道路安全回廊 | +1.4% | インド | 長期 (4年以上) |

| スマートシティ 大規模プロジェクトがAI道路安全アナリティクスを採用 | +1.2% | 中東を中心に | 中期 (2~4年) |

| 保険テレマティクス パートナーシップが映像アナリティクスを促進 | +0.9% | 北米 および欧州 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

EU 2030年の取締りカメラ義務化が機器更新を促進

2024年7月に施行された高度安全規定の義務化により、欧州の市区町村は旧来のカメラを刷新し、インテリジェント速度支援および緊急ブレーキシステムと接続することを余儀なくされています。Yunex TrafficによるプラハのAI対応交通管制ロールアウトは、取締り資産がプラットフォームベースの予測的エコシステムへと移行する様子を示しています。[1]Yunex Traffic、「プラハAI対応交通管制システム導入事例」、yunextraffic.com 国境を越えたサプライヤーはEU準拠ファームウェアを標準化し、同様の更新プログラムを輸出市場にも展開しています。契約形態は一回限りのハードウェア販売から、アナリティクスサブスクリプションおよびサイバーセキュリティ更新を組み込んだ7年~10年のマネージドサービス契約へと移行しています。

ビジョン・ゼロ計画が米国の速度管理予算を押し上げる

USD 50億の「安全な道路・道路のためのすべて」助成金および先進技術賞USD 9,600万が、都市予算を事後的な違反切符モデルからデータ主導型の速度管理へと転換させています。[2]米国運輸省、「米国運輸省が先進車両技術助成金として約6,000万USDを授与」、highways.dot.gov オークランド、サンフランシスコ、ニューヨーク市はVerra Mobilityと速度安全プログラムの一括請負契約を締結し、衝突削減指標に連動したパフォーマンス条項を規定しています。この成果保証モデルは、ベンダーがAIアナリティクス、センサー校正、クラウド証拠管理を単一サービススタックにバンドルするインセンティブを与えています。

中国のITS高度化基金がANPRの普及を加速

北京のV2XおよびANPRに向けた協調的な資金調達は、2034年までに年間3,000万台の接続車両追加を目標とし、予測型違反防止のための実験場を確立しています。国内生産の拡大に伴いユニットエコノミクスが改善し、世界的なハードウェア価格を圧縮するとともに中国のプロトコル標準が輸出されています。HikvisionおよびDahuaは、歴史的に欧州ブランドが優位であったラテンアメリカおよびアフリカの調達においても競争力のある入札を行っています。

インドのバーラトマーラII高速道路安全回廊

バーラトマーラIIは、ベンガルールの165交差点適応型制御ネットワークで実証されたように、グリーンフィールドの高速道路建設にAIモニタリングを組み込んでいます。[3]IndiaAI、「インドにおけるAIと交通管制:道路管理の革命」、indiaai.gov.in 計画段階から安全センサーを組み込むことで回収期間が短縮され、舗装ライフサイクルスケジュールに沿った予測可能なアップグレードパスが生まれます。都市スマートシティモジュールと国家回廊プロジェクトを統合できるベンダーは、クロスドメインの信頼性を強化します。

制約影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| GDPRおよびCCPAによる 取締りカメラのデータ保持制限 | -1.5% | 欧州 および北米 | 短期 (2年以内) |

| 低・中所得国における AIマルチセンサーシステムの高い初期投資 | -1.1% | アジア太平洋、 中東・アフリカ | 中期 (2~4年) |

| 自動速度取締りへの 訴訟による反発 | -0.8% | 米国、欧州への波及 | 中期 (2~4年) |

| 道路脇IoTセンサーの サイバー脆弱性 | -0.6% | グローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

GDPRおよびCCPAによる取締りカメラのデータ保持制限

2025年のMetaに対するEUR 12億(USD 12.96億)の制裁は、規制当局がコンプライアンス違反に対して積極的に制裁を科す姿勢を示しました。道路安全事業者はローカル処理ノードの構築、国境を越えた証拠保管の回避、および証拠連鎖規則と場合によって相反する削除ルーティンの自動化が求められます。コンプライアンスにかかるオーバーヘッドは、社内法務・セキュリティ・DevSecOpsリソースを持つ多国籍企業に有利な競争環境をもたらします。

低・中所得国におけるAIマルチセンサーシステムの高い初期投資

交差点レベルへのUSD 50,000~100,000の投資は、多くの新興市場の市区町村の税収を超えています。譲許的融資やレベニューシェアモデルは存在しますが、調達サイクルを長期化させ、安全効果の実現を遅らせます。モジュラーかつアップグレード対応型キットを提供するベンダーは、予測精度を損なうことなく潜在需要を解放することができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:回廊型監視が安全成果を加速

赤信号システムは2025年に道路安全市場シェアの29.65%を維持しており、交差点保護が市区町村の安全戦略の基盤であり続けることを示しています。しかし、回廊型アプローチが区間/平均速度取締りを12.35%のCAGRに押し上げており、継続的な運転行動調整が特定地点の抑止力を上回ることを示しています。この勢いは、米国のビジョン・ゼロダッシュボードや仏国の速度カメラネットワークに提供される全国速度被害研究によってさらに強化されています。回廊型監視に紐付く道路安全市場規模は、従来の交差点プログラムよりも速いペースで拡大すると予測されており、サプライヤーが隣接するセグメント全体にレーダー、ライダー、ALPRをバンドルするインセンティブを与えています。

事後的な違反切符から予防的なアナリティクスへの転換が収益メカニズムを再構築しています。機関は現在、入札者を衝突削減予測で評価し、進化する交通パターンに適応可能な設定可能なAIモデルを要求しています。違反、渋滞、グリーンウェーブ指標を統合ダッシュボードに統合できるベンダーは、より高い継続的収益と長期サポート契約を確保し、一括ハードウェアマージンを緩和しています。

コンポーネント別:ソフトウェアの知性が資産価値を変革する

ハードウェアは、カメラ、レーダー、センサーの調達サイクルにより、2025年の道路安全市場規模の54.85%を依然として支配しています。しかし、ソフトウェアの10.8%のCAGRは、競争差別化を決定するのは鉄とシリコンではなく分析層であることを示しています。クラウドネイティブモジュールはリアルタイムエッジ処理、GDPR対応の映像秘匿化、フリート事業者向けAPIを提供し、助成金の条件が変化した際に都市が迅速に転換できるようにします。ISSのIntelliSectionは、土木工事なしに交差点の競合をトリアージし、最適な位相を推奨するコンピュータービジョンアルゴリズムを組み込んでいます。

24時間365日モニタリングとKPIコンプライアンス報告に支えられたサービス収益は、機関が人件費抑制のために保守業務を外部委託するにつれて着実に増加しています。このサービスのグライドパスは、従来の違反一件当たり課金への依存を低下させ、M&Aデューデリジェンスにおける導入済み資産の評価倍率を引き上げています。

取締りタイプ別:モバイルの多様性がフリート需要を解放する

固定キャビネットは2025年の導入価値の61.35%を記録しましたが、フリート統合型モバイルプラットフォームは保険テレマティクスドライバーを反映して12.1%のCAGRで推移しています。警察車両や商用車両に組み込まれたモバイルユニットは、高価な土木工事なしに取締りカバレッジを拡大し、AIオブジェクト検知がオペレーターの判断を不要にします。ポータブル三脚キットは、恒久的な設備投資対効果が低い小規模自治体や建設ゾーンプロジェクトのエントリーポイントとして残っています。

商用フリートは、保険免責額の低減と訴訟リスクの軽減により投資対効果(ROI)を実現しています。Verra Mobilityの車載取締りスイートは、OEM(相手先ブランド製造)を問わないセンサーとクラウドアナリティクスが導入の摩擦を低減し、調達をサブスクリプションモデルへと誘導する様子を示しています。

システムタイプ別:AI検知が状況認識を高める

ALPR/ANPRプラットフォームは2025年に道路安全市場シェアの38.25%を占め、ナンバープレート認識が料金収受と取締りの成熟したベースラインとして定着していることを裏付けています。しかし、機関が衝突を未然に防ぎ動的車線制御をトリガーするためにコンピュータービジョンを導入するにつれ、AI主導の事故検知が12.75%のCAGRで拡大しています。Currux Visionのサンノゼへのロールアウトはレガシーシステムを凌駕し、90%以上の違反検知精度とリアルタイムアラートを提供しました。

可変メッセージ標識と交差点安全カメラは、交通管制センターにアラートを送信するAIモジュールとの統合が進み、取締りと交通流最適化を連携させています。コンピュータービジョンパイプラインとセキュアなV2Xプロトコルの両方に精通したサプライヤーは、標準が収束するにつれて防御可能な優位性を獲得します。

エンドユーザー別:民間セクターの採用が販売ファネルを書き換える

市区町村・都市道路当局が2025年の支出の45.85%を占めましたが、商用フリートは2031年まで12.6%のCAGRで増加しています。賠償責任を嫌うオペレーターは、保険割引を確保し訴訟リスクを軽減するためにドライバーモニタリングカメラと前方衝突センサーを設置しています。国家高速道路機関は、料金収受と走行中重量計測のアップグレードと連携した回廊プログラムに資本を配分しており、有料道路コンセッション事業者は投資家のIRR(内部収益率)向上のために収入徴収アーキテクチャ内に取締りを組み込んでいます。

ベンダーのロードマップには、フリートマネージャーがコンプライアンスデータをロジスティクスプラットフォームと整合させることを可能にするエンタープライズグレードAPIと統合資産ダッシュボードが増えています。この結果として生まれる粘着性が複数年のライセンスコミットメントを促進し、一回限りのハードウェア取引を継続的ARR(年間経常収益)へと転換しています。

地域分析

北米は2025年の収益の38.55%を創出し、ビジョン・ゼロ義務化とアリゾナ州、テキサス州、ユタ州の高速道路全体でUSD 6,000万相当の連邦V2X助成金に支えられています。この地域は引き続き成果ベースの調達を優先しており、ベンダーはパフォーマンス保証を引き受け、サービスレベル契約に継続的改善条項を組み込むことを余儀なくされています。カナダのITS重点インフラ銀行とメキシコの高速道路近代化目標がアドレッサブル需要を拡大し、NAFTA(北米自由貿易協定)域内の相互運用性要件が標準調和を推進しています。

欧州の軌跡は、規則2019/2144が同期した更新サイクルを統括する中、安定的に推移しています。プライバシーおよびサイバーセキュリティ指令は厳格ですが、アジアおよびラテンアメリカで採用される輸出対応型コンプライアンスフレームワークも生み出しています。統合が加速しており、SWARCOのElmore Group買収とLacroixへの入札がサプライチェーンの垂直統合を深め、ソフトウェアスタックを拡大しています。東欧はEU資金によるスマートモビリティ回廊の恩恵を受けており、相応の競争激化なしにTAM(獲得可能市場)を拡大しています。

中東・アフリカは世界最速の12.3%のCAGRを実現しています。サウジアラビアのNEOMブループリントとUAEのITSマスタープランは、レガシー資産に制約されることなくスマートシティインフラを展開しており、AIネイティブプラットフォームが旧来のシステムをリープフロッグすることを可能にしています。ケニアの道路安全行動計画などのアフリカ連合安全回廊は、ブレンドファイナンスパッケージを引き付けて対外債務負担を軽減し、中堅サプライヤー向けに予測可能なパイプラインを生み出しています。

競合状況

道路安全産業は中程度に分散しています。Kapsch TrafficComはEUR 5億3,900万(USD 5億8,210万)の収益を計上し、USD 140万のハワイトンネル契約を獲得し、北米での参照可能性を活かしています。Jenoptikはライダー知財権を活用したハイブリッドライダー・レーダーカメラを展開し、Sensys Gatsoはマネージドサービス契約によるサブスクリプション価格設定を推進しています。SWARCOは2022年以降10件の買収という無機的な拡大戦略で、コントローラー、V2Xラジオ、アナリティクスにわたる多様な交通技術スタックを構築しています。

Currux Vision、Omnisight、DerqなどのAIネイティブ挑戦者は、コンピュータービジョンの精度とクラウドに依存しない展開で差別化しています。ThalesとCubicのパートナーシップによるeSIM車両接続の開始は、航空宇宙グレードのセキュリティを道路脇ドメインに拡張しています。既存の大手企業は内部研究開発またはボルトオン買収を通じてAIモジュールを組み込み、エコシステム参加を加速させるベンチャーファンドを創設することで対応しています。

道路安全産業リーダー

Kapsch TrafficCom AG

Jenoptik AG

Sensys Gatso Group AB

SWARCO AG

Verra Mobility Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:ThalesとCubicがeSIM対応コネクテッドビークルソリューションを発表し、V2X連動の取締りおよび認証収益の獲得を目指しています。

- 2025年2月:Siemens MobilityがEUR 28億(USD 30億2,400万)のドイツ鉄道(Deutsche Bahn)制御・安全契約を獲得し、クロスモーダルなプラットフォーム融合を示しました。

- 2025年1月:ISSが交差点安全アナリティクスの自動化を目的としたIntelliSectionを発表し、ソフトウェアファーストの差別化を強化しました。

世界の道路安全市場レポートスコープ

道路安全市場は、運転中における乗客、車両、ドライバー、歩行者の安全と保護に関するものです。本調査は、道路安全市場の重要な市場パラメーター、根本的な成長要因、および予測期間中の道路安全市場の推定と成長率を支える主要な産業ベンダーを網羅しています。また、道路安全システム市場に対するCOVID-19の全体的な影響を調査しています。

道路安全市場は、ソリューション別(赤信号取締り、速度取締り、バス専用レーン取締り、区間取締り、自動ナンバープレート認識/自動ナンバープレート認識(ALPR/ANPR)、事故検知と対応)、サービス別(コンサルティング、サポートおよびメンテナンス、統合および展開)、地域別にセグメント化されています。

| 赤信号取締り |

| 速度取締り |

| 区間/平均速度取締り |

| バス専用レーン取締り |

| 事故検知と対応 |

| ハードウェア |

| ソフトウェア |

| サービス |

| 固定システム |

| モバイル/車載システム |

| ポータブル/三脚システム |

| ALPR/ANPRシステム |

| 自動事故検知(AID) |

| 交差点安全カメラ |

| 可変メッセージ/警告標識 |

| 市区町村・都市道路当局 |

| 国家高速道路機関 |

| 法執行機関・警察部門 |

| 有料道路/コンセッション事業者 |

| 商用フリート事業者 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | GCC(湾岸協力会議) |

| トルコ | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| ソリューション別 | 赤信号取締り | ||

| 速度取締り | |||

| 区間/平均速度取締り | |||

| バス専用レーン取締り | |||

| 事故検知と対応 | |||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 取締りタイプ別 | 固定システム | ||

| モバイル/車載システム | |||

| ポータブル/三脚システム | |||

| システムタイプ別 | ALPR/ANPRシステム | ||

| 自動事故検知(AID) | |||

| 交差点安全カメラ | |||

| 可変メッセージ/警告標識 | |||

| エンドユーザー別 | 市区町村・都市道路当局 | ||

| 国家高速道路機関 | |||

| 法執行機関・警察部門 | |||

| 有料道路/コンセッション事業者 | |||

| 商用フリート事業者 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | GCC(湾岸協力会議) | |

| トルコ | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答された主要な質問

道路安全市場の現在の規模はどれほどで、どのくらいの速度で成長していますか?

市場は2026年にUSD 57億1,000万の価値があり、2031年までにUSD 96億6,000万に拡大すると予測されており、11.09%のCAGRを反映しています。

現在、どの地域が道路安全支出をリードしていますか?

北米がグローバル収益の38.55%を占め、ビジョン・ゼロプログラムと連邦V2X助成金が支えています。

最も急速に拡大しているソリューションカテゴリーはどれですか?

区間/平均速度取締りシステムは、機関が回廊型監視へ移行するにつれて2031年まで12.35%のCAGRを示しています。

将来の調達サイクルにおいてソフトウェアはどの程度重要ですか?

ソフトウェア収益は10.8%のCAGRで成長しており、カメラハードウェアからAI主導のアナリティクスサブスクリプションへの転換を示しています。

最終更新日: