Taille et part de marché des systèmes de gestion ferroviaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 65.55 Milliards de dollars |

| Taille du Marché (2031) | 103.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.62% CAGR |

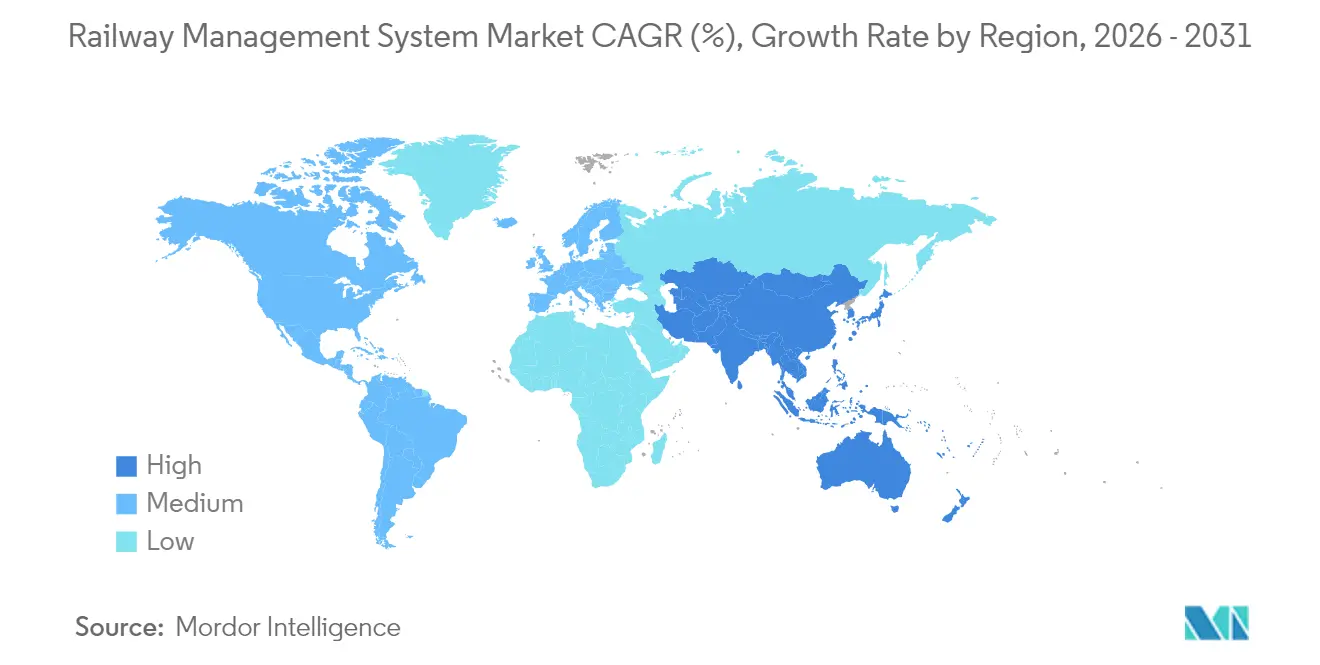

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion ferroviaire par Mordor Intelligence

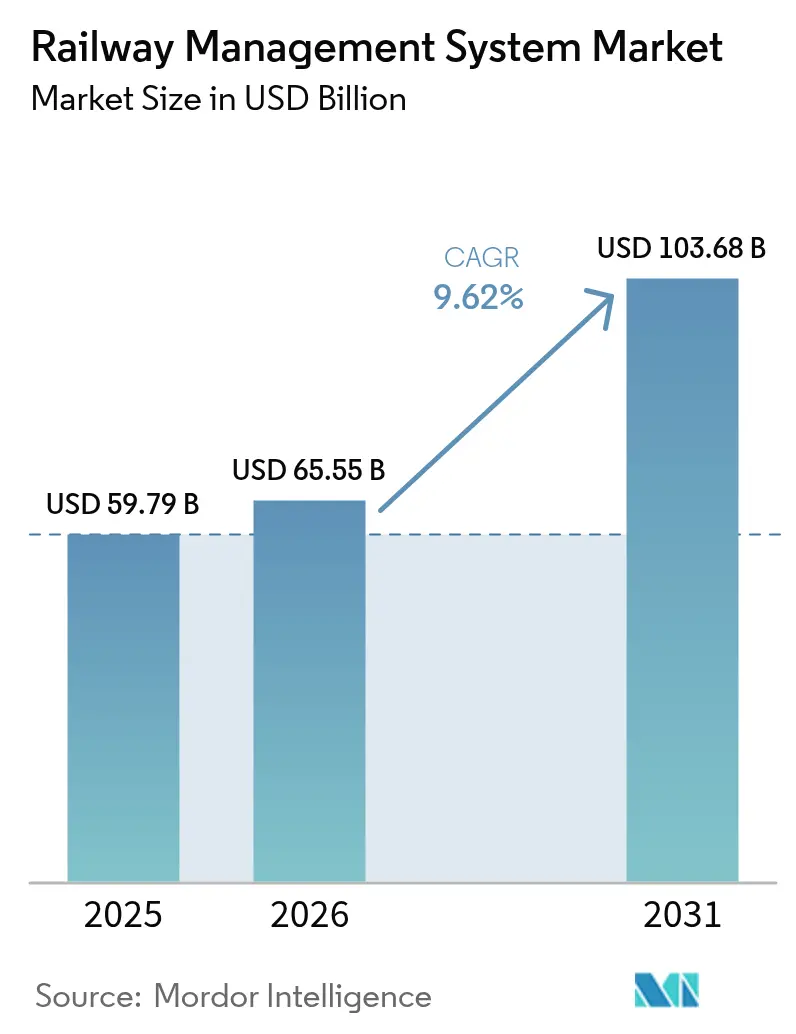

La taille du marché des systèmes de gestion ferroviaire est estimée à 65,55 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 59,79 milliards USD, avec des projections pour 2031 montrant 103,68 milliards USD, croissant à un TCAC de 9,62 % sur la période 2026-2031.

La pression réglementaire continue en faveur d'opérations ferroviaires axées sur le numérique, l'augmentation des budgets de cybersécurité et la montée des investissements dans la maintenance prédictive soutiennent collectivement cette expansion. Les programmes d'interopérabilité mandatés tels que l'ERTMS Baseline 3 de l'UE, les déploiements à grande échelle de l'IA sur les lignes à grande vitesse asiatiques et les feuilles de route fédérales de décarbonation en Amérique du Nord renforcent l'appétit des opérateurs pour des mises à niveau au niveau des plateformes dans le marché des systèmes de gestion ferroviaire[1]Commission européenne, "ERTMS : État des lieux," transport.ec.europa.eu. Les solutions dépassent les services en termes de revenus absolus, mais les services gérés enregistrent la progression la plus rapide, les opérateurs se tournant vers des contrats basés sur les résultats pour le transfert de risques et l'accès aux compétences. Parallèlement, les initiatives de visibilité axées sur le fret, illustrées par la télématique RailPulse et l'écosystème API d'Union Pacific, améliorent la résilience opérationnelle et stimulent une nouvelle demande d'architectures de contrôle riches en données dans le marché des systèmes de gestion ferroviaire.

Des vents contraires de second ordre façonnent également la stratégie. La volatilité des prix de l'acier alourdit les dépenses d'investissement liées aux voies, la rareté des liaisons fibre ralentit la transformation numérique dans certaines parties de l'Afrique subsaharienne, et les interfaces de signalisation héritées augmentent le risque d'intégration — des facteurs qui intensifient la sélection des fournisseurs et renforcent l'argumentaire commercial en faveur des offres clés en main. Néanmoins, les fonds gouvernementaux de décarbonation, tels que le Plan d'action américain pour l'innovation en matière d'énergie et d'émissions ferroviaires, continuent de débloquer des budgets d'approvisionnement pour les modules d'optimisation énergétique et la propulsion zéro émission, renforçant les perspectives à moyen terme pour le marché des systèmes de gestion ferroviaire [2]Département américain de l'Énergie, "Plan d'action pour l'innovation en matière d'énergie et d'émissions ferroviaires," energy.gov.

Principaux enseignements du rapport

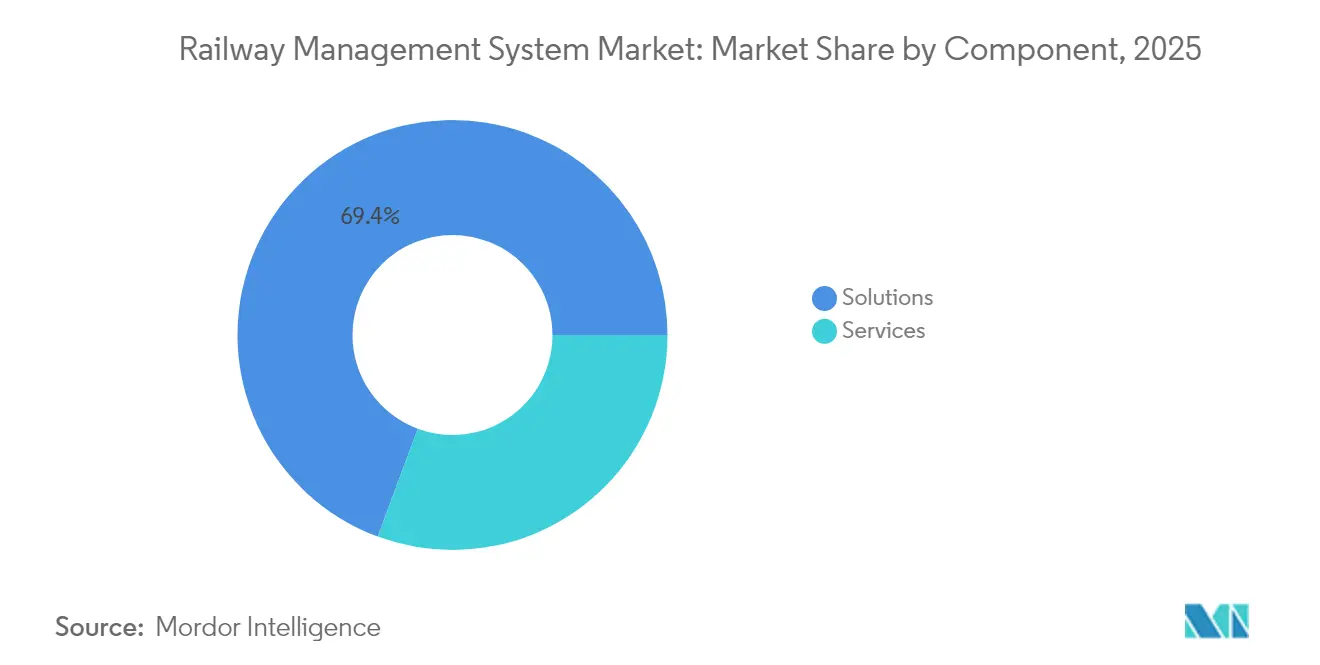

- Par composant, les solutions ont représenté 69,35 % de la part de marché des systèmes de gestion ferroviaire en 2025, tandis que les services gérés affichent la perspective de TCAC la plus rapide à 9,8 % jusqu'en 2031.

- Par type de rail, le rail passagers a dominé avec une part de revenus de 54,25 % de la taille du marché des systèmes de gestion ferroviaire en 2025, tandis que le rail fret devrait se développer à un solide TCAC de 10,04 % jusqu'en 2031.

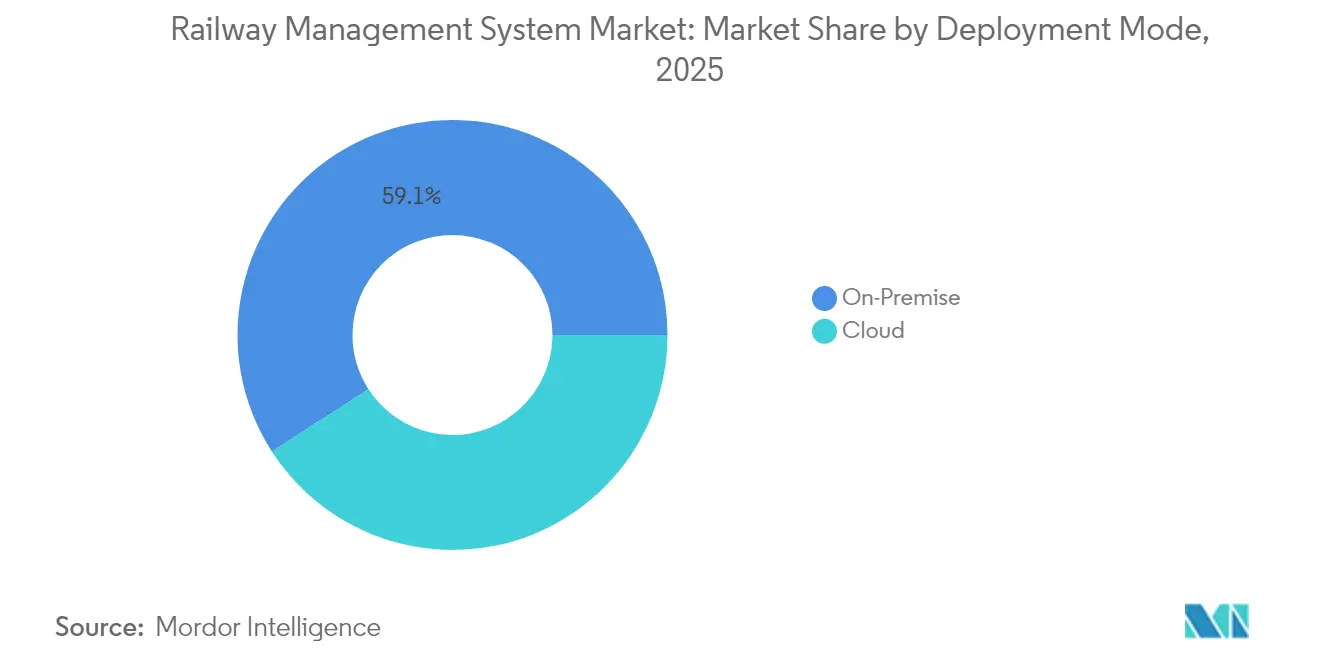

- Par mode de déploiement, les installations sur site ont conservé 59,12 % de la taille du marché des systèmes de gestion ferroviaire en 2025, mais les déploiements cloud devraient croître à un TCAC de 10,12 % jusqu'en 2031.

- Par géographie, l'Europe a détenu 31,45 % de la part de marché des systèmes de gestion ferroviaire en 2025, mais l'Asie offre le TCAC le plus rapide à 9,96 % sur la période de prévision.

- Hitachi Rail, Thales, Siemens Mobility et Alstom ont représenté ensemble environ 43 % de la part de marché mondiale des systèmes de gestion ferroviaire en 2024, indiquant un terrain de jeu modérément consolidé.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de gestion ferroviaire

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption mandatée de l'ERTMS Baseline 3 sur les corridors principaux de l'UE d'ici 2030 | +2.1% | Europe avec répercussions sur l'APAC | Moyen terme (2-4 ans) |

| Déploiements de maintenance prédictive basée sur les jumeaux numériques sur les lignes à grande vitesse asiatiques | +1.8% | Cœur APAC, expansion vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Stimulus gouvernemental de décarbonation stimulant les modules d'optimisation énergétique | +1.5% | Mondial, adoption précoce dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Déploiement rapide du CBTC dans les réseaux urbains du CCG | +0.9% | Moyen-Orient, transfert de technologie vers les marchés émergents | Court terme (≤ 2 ans) |

| Demande de visibilité de bout en bout du rail fret nord-américain | +1.2% | Amérique du Nord, influençant les normes mondiales du fret | Moyen terme (2-4 ans) |

| Menaces croissantes de rançongiciels stimulant les investissements dans le contrôle ferroviaire cybersécurisé | +1.7% | Régions mondiales d'infrastructure critique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption mandatée de l'ERTMS Baseline 3 sur les corridors principaux de l'UE d'ici 2030

L'adoption réglementaire de l'ERTMS Baseline 3 sur le réseau transeuropéen est devenue le catalyseur systémique le plus puissant pour le marché des systèmes de gestion ferroviaire. Début 2023, 52 % des 59 055 km du réseau central avaient migré, et 21 744 unités de matériel roulant sont prévues pour des mises à niveau ETCS d'ici 2030. Le mandat déclenche un effet de cascade mondial, car les fournisseurs doivent livrer des piles logicielles interopérables prêtes pour un déploiement multi-régional. L'acquisition par Hitachi Rail de la division Systèmes de transport terrestre de Thales pour 1,66 milliard EUR (1,8 milliard USD) signale une consolidation en phase initiale visant à unifier verticalement la propriété intellectuelle de la signalisation numérique. Alors que les coûts de mise en œuvre ont doublé depuis 2018, les propriétaires de réseaux favorisent de plus en plus les fournisseurs à plateforme unique pour alléger la pression budgétaire et réduire le risque de livraison.

Déploiements de maintenance prédictive basée sur les jumeaux numériques sur les lignes à grande vitesse asiatiques

La Chine exploite désormais plus de 48 000 km de voies à grande vitesse utilisant des jumeaux numériques enrichis par l'IA capables de traiter 200 téraoctets en 40 minutes, atteignant une précision d'alerte de 95 % et réduisant les défauts mineurs de voie de 80 %. Associé aux réseaux CBTC pris en charge par LTE-M dans des villes telles que Shenyang, ce changement fait évoluer la stratégie de maintenance du réactif au prédictif, réduisant considérablement les temps d'arrêt imprévus et les frais de main-d'œuvre [3]Huawei, "Étude de cas du métro de Shenyang LTE-M," huawei.com. Ces gains exercent une pression concurrentielle sur les acteurs occidentaux établis et ancrent l'analyse prédictive comme exigence de base dans le marché des systèmes de gestion ferroviaire.

Stimulus gouvernemental de décarbonation stimulant les modules d'optimisation énergétique

Les objectifs de neutralité carbone se traduisent par une demande monétisable pour l'électrification, la traction à hydrogène et les logiciels avancés de gestion de l'énergie. Le Plan d'action américain donne la priorité à l'extension des caténaires, aux pilotes de rames électriques à batteries et aux locomotives à hydrogène dans le cadre d'un objectif fixé à 2050[4]Département américain de l'Énergie, "Plan d'action pour l'innovation en matière d'énergie et d'émissions ferroviaires," energy.gov. L'investissement du Royaume-Uni de 120 millions GBP (152 millions USD) dans les postes d'alimentation écossais souligne l'ampleur du renforcement en moyenne tension nécessaire pour l'électrification complète du réseau. Des recherches évaluées par des pairs démontrent que les trains hybrides peuvent réduire la consommation de carburant et les émissions de CO2 de 34 % lorsque les batteries sont dimensionnées de manière optimale, inscrivant les modules d'optimisation énergétique dans les listes de contrôle d'approvisionnement des opérateurs.

Déploiement rapide du CBTC dans les réseaux urbains du CCG

Le métro de Riyad de 176 km en Arabie saoudite est désormais le réseau sans conducteur le plus long du monde, tandis que Dubaï et Doha s'empressent d'étendre leurs lignes entièrement automatisées. La nature des projets en terrain vierge et le financement souverain permettent des calendriers de déploiement accélérés et des architectures de systèmes épurées, faisant des projets du CCG un banc d'essai en conditions réelles pour le CBTC à haut débit, la connectivité 5G en bord de voie et la cybersécurité compartimentée. Les fournisseurs bénéficient d'économies d'échelle, permettant des cycles d'innovation plus rapides qui rayonnent finalement vers les marchés émergents d'Afrique et d'Asie du Sud-Est.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interfaces de signalisation héritées entravant l'intégration complète de la pile | –1.4% | Mondial, aigu dans les réseaux matures | Long terme (≥ 4 ans) |

| Dépassements budgétaires retardant les cycles de renouvellement des logiciels | –0.8% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Défis d'interopérabilité OT-IT entre fournisseurs | –0.7% | Environnements multi-fournisseurs mondiaux | Moyen terme (2-4 ans) |

| Rareté des liaisons fibre dans les corridors d'Afrique subsaharienne | –0.5% | Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interfaces de signalisation héritées entravant l'intégration complète de la pile

Le Crossrail de Londres a enregistré des dépassements de 2 à 3 milliards GBP après que des transferts complexes entre l'ERTMS, le CBTC et le matériel TPWS d'époque ont retardé la mise en service. Des problèmes similaires d'interopérabilité PTC aux États-Unis révèlent des lacunes de connaissances, élargissent les délais des projets et ancrent les acteurs établis. Ces points de friction élèvent les courbes de coûts des services d'intégration dans le marché des systèmes de gestion ferroviaire.

Dépassements budgétaires retardant les cycles de renouvellement des logiciels

Une analyse évaluée par des pairs portant sur 63 projets ferroviaires mondiaux situe le dépassement de coût moyen à 44,7 %, l'intégration des logiciels étant un contributeur principal. La mise à niveau de 26 millions GBP de l'île de Wight a glissé de quatre mois en raison d'interfaces logicielles défectueuses, soulignant comment les dépassements budgétaires prolongent la durée de vie utile des systèmes obsolètes et ralentissent l'absorption technologique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions dominent en raison de la complexité de l'intégration

Les solutions ont représenté 69,35 % du marché des systèmes de gestion ferroviaire en 2025, soulignant la dépendance des opérateurs envers des suites d'applications unifiées face à une complexité numérique croissante. La croissance des revenus est ancrée dans les plateformes de gestion du trafic ferroviaire, les moteurs de gestion des actifs et les systèmes de contrôle optimisés pour les déploiements ERTMS. Parallèlement, le créneau des services gérés devrait se développer à un TCAC de 9,8 % entre 2026 et 2031, les opérateurs externalisant le risque lié au cycle de vie à des spécialistes, souvent dans le cadre d'arrangements basés sur la disponibilité intégrés dans les accords de concession. La formation et le conseil progressent régulièrement, portés par les lacunes de compétences de la main-d'œuvre en matière d'analyse IA et de protocoles de cybersécurité.

La solidité des services reflète une orientation structurelle vers des relations basées sur les résultats, où les indicateurs clés de performance remplacent les ventes ponctuelles de matériel. Les intégrateurs de systèmes monétisent la complexité multi-fournisseurs, et les partenaires de services gérés intègrent des chartes d'amélioration continue dans des accords de niveau de service pluriannuels. Les audits réglementaires en matière de cybersécurité, de sécurité et de signalisation stimulent la demande de capacités de conseil de niche, permettant aux équipes de services professionnels d'appliquer des tarifs horaires premium ou des modèles d'abonnement. Ensemble, ces forces renforcent le paradigme des solutions en tant que service, cimentant les solutions au cœur du marché des systèmes de gestion ferroviaire.

Par type de rail : la numérisation du fret stimule la dynamique de croissance

Le rail passagers représente actuellement la plus grande part de la taille du marché des systèmes de gestion ferroviaire, avec une part de 54,25 % en 2025, propulsé par des projets de grande vitesse et de mobilité urbaine en Europe et en Asie. Le rail fret, cependant, affiche la trajectoire de TCAC la plus marquée à 10,04 % jusqu'en 2031, reflétant la demande urgente des expéditeurs pour la surveillance prédictive des actifs, les délais de livraison estimés en temps réel et le reporting des émissions. Les applications à grande vitesse et interurbaines bénéficient d'un financement public soutenu pour les mises à niveau de capacité, tandis que les corridors de rail léger dans les capitales du CCG tirent parti des déploiements CBTC en terrain vierge pour comprimer les cycles de mise en œuvre.

La numérisation du fret nord-américain illustre le potentiel de croissance : la suite d'API ouvertes d'Union Pacific permet des appels de statut en temps réel pour 30 000 clients, et RailPulse fusionne les capteurs GPS, accéléromètre et impact sur les opérateurs de flotte. Les transporteurs en vrac à forte intensité d'actifs peuvent ainsi réduire les temps d'immobilisation, améliorer la rotation des wagons et consolider des études de cas qui accélèrent l'adoption par imitation au Brésil, en Afrique du Sud et en Inde, renforçant la demande à long terme dans le marché des systèmes de gestion ferroviaire.

Par mode de déploiement : la transformation cloud s'accélère malgré les préoccupations de sécurité

Les configurations sur site détiennent encore 59,12 % des revenus, mais les solutions cloud revendiquent la trajectoire de TCAC la plus élevée à 10,12 %, alimentée par le calcul élastique, les cadres d'IA intégrés et la tarification à l'usage. Deutsche Bahn achemine déjà des téraoctets de données de capteurs via une couche d'analyse native cloud, réduisant les temps d'exécution des prédictions pour les diagnostics de santé des actifs. Les opérateurs plus petits adoptent le cloud pour éviter une formation de capital importante, tandis que les mandats de cybersécurité en Europe favorisent des architectures hybrides combinant des serveurs certifiés en périphérie avec un stockage cloud souverain. En effet, la scalabilité structurelle du cloud grignotera la part sur site, élargissant davantage les revenus adressables dans le marché des systèmes de gestion ferroviaire.

Par utilisateur final : les gestionnaires d'infrastructure mènent l'adoption technologique

Les gestionnaires d'infrastructure — entités responsables de l'emprise, de l'alimentation électrique et de la signalisation — sont devenus les adoptants à la plus haute vélocité, car ils doivent satisfaire aux mandats de sécurité à l'échelle du réseau. La feuille de route Rail numérique de Deutsche Bahn d'une valeur de 5,1 milliards USD démontre comment les propriétaires-exploitants peuvent intégrer l'ETCS Niveau 3, l'exploitation automatique des trains (ATO) et l'analyse cloud pour augmenter la capacité jusqu'à 35 %. Les gestionnaires de gares se concentrent sur l'information aux voyageurs et l'analyse de vidéosurveillance, tandis que les prestataires de services de fret orientent leurs dépenses d'investissement vers la télémétrie et l'automatisation des triages. Les frontières floues des consortiums public-privé favorisent des modèles de gouvernance hybrides utilisant des lacs de données communs et des centres de contrôle partagés, renforçant le jeu de plateforme dans le marché des systèmes de gestion ferroviaire.

Analyse géographique

L'Europe a conservé 31,45 % des revenus 2025 dans le marché des systèmes de gestion ferroviaire, reflétant un financement public solide et la force législative de l'ERTMS Baseline 3. L'Allemagne seule investira 4,7 milliards EUR (5,1 milliards USD) d'ici 2030 pour débloquer des gains de capacité de 35 % grâce à la signalisation numérique et aux opérations automatisées. Le cadre de 2,8 milliards EUR (3,0 milliards USD) de Siemens Mobility avec Deutsche Bahn illustre davantage l'ampleur des enveloppes de numérisation pluriannuelles. Bien que l'Europe héberge des réseaux hérités denses, les fournisseurs qui maîtrisent l'orchestration des interfaces captent des frais de mise à niveau récurrents, renforçant la position d'ancrage de l'Europe dans le marché des systèmes de gestion ferroviaire.

L'Asie se positionne comme la géographie à la croissance la plus rapide avec un TCAC de 9,96 % jusqu'en 2031. La Chine a allongé son empreinte ferroviaire à 162 000 km, dont 48 000 km à grande vitesse, et prévoit 590 milliards CNY (81 milliards USD) d'investissements en 2025. La maintenance prédictive basée sur l'IA combinée aux ajouts de capacité soutenus par le gouvernement favorise un large marché pour les jumeaux numériques et l'analyse cloud. L'Inde complète le récit de croissance avec un budget de 30 milliards USD consacré aux corridors à grande vitesse et aux mises à niveau de signalisation, catalysant l'entrée des fournisseurs et la localisation de la chaîne de valeur. Collectivement, ces facteurs élèvent l'Asie comme le prix de volume à court terme le plus attractif dans le marché des systèmes de gestion ferroviaire.

L'Amérique du Nord offre une trajectoire stable mais à bêta plus faible comparée à l'Asie. Les incitations fédérales à la décarbonation et la demande de visibilité du fret augmentent les dépenses numériques par itinéraire, tandis que le plan de dépenses d'investissement de 3,8 milliards USD de BNSF démontre l'appétit des opérateurs de Classe I pour les investissements en voie et en technologie. Le Moyen-Orient, ancré par les pipelines de métro du CCG, et l'Afrique, contrainte par la rareté des fibres mais soutenue par des corridors ferroviaires panafricains, contribuent à la hausse des marchés émergents dans le marché des systèmes de gestion ferroviaire. Ici, les fournisseurs clés en main remportent des contrats en regroupant le sans-fil privé, le CBTC et le cloud cybersécurisé pour combler les lacunes de capacité.

Paysage réglementaire

Les déploiements de systèmes de gestion ferroviaire sont de plus en plus façonnés par des exigences de cybersécurité, de sécurité et d'interopérabilité dans les principales géographies ferroviaires. Aux États-Unis, la directive de sécurité TSA 1580-21-01E est entrée en vigueur le 16 janvier 2026, obligeant les propriétaires-exploitants de chemins de fer de marchandises à maintenir une planification de mise en œuvre de cybersécurité alignée sur la TSA, incluant des contrôles tels que la segmentation, le contrôle d'accès et la surveillance continue. Cela a accru la demande pour des plateformes de gestion du trafic, de contrôle et de données conçues avec la sécurité intégrée dès la conception.

En Europe, les règles d'interopérabilité administrées par l'Agence de l'Union européenne pour les chemins de fer (ERA) continuent de piloter les exigences d'approvisionnement via les STI CCS/Télématique. Les obligations en matière de sécurité des produits se renforcent également en vertu du Cyber Resilience Act de l'UE, avec notamment le signalement actif des vulnérabilités exploitées à partir du 11 septembre 2026. En Amérique du Nord, la conformité en matière de sécurité ferroviaire s'étend aux opérations de transport de voyageurs, y compris les réglementations canadiennes sur la sécurité du transport ferroviaire de voyageurs qui exigent au moins une évaluation annuelle des risques de sécurité, ce qui renforce le besoin de fournisseurs disposant d'outils de gouvernance du cycle de vie et de capacités de sécurité gérée.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les fournisseurs de composants (capteurs, modules de communication, semi-conducteurs et informatique en périphérie), les développeurs de plateformes et d'applications (gestion du trafic, gestion des actifs et de la maintenance, information voyageurs, billetterie et sécurité), ainsi que les entrepreneurs principaux ou intégrateurs de systèmes qui combinent signalisation, télécommunications, cybersécurité et logiciels de centre de contrôle en solutions certifiées pour les exploitants ferroviaires et les gestionnaires d'infrastructure. De grands équipementiers et fournisseurs technologiques tels qu'Alstom, Siemens Mobility, Hitachi Rail, Thales, Wabtec, Cisco et Nokia interviennent sur plusieurs niveaux, tandis que les essais, la certification, le renforcement de la cybersécurité et la gestion des dossiers de sécurité représentent une part à forte valeur ajoutée de la livraison.

En aval, les cadres à long terme et la modernisation programmatique deviennent plus courants, déplaçant les revenus vers l'intégration pluriannuelle, le support et les services gérés plutôt que vers des déploiements ponctuels. Les exigences d'interopérabilité, en particulier dans les environnements multifournisseurs, peuvent créer des goulets d'étranglement autour des interfaces héritées et de la conformité aux normes, ce qui augmente la valeur des plateformes exposant des API ouvertes et capables de s'aligner sur les architectures télématiques pilotées par les STI européennes, y compris la STI TAP/TAF mise à jour adoptée en 2026. Les fournisseurs capables de coordonner l'intégration OT-IT entre la signalisation, les réseaux sans fil privés, l'analytique cloud et les contrôles de cybersécurité dans le cadre d'accords de niveau de service basés sur les résultats bénéficient le plus de cette évolution.

Paysage concurrentiel

L'intensité concurrentielle se situe à la croisée de l'ancrage du matériel hérité et de la migration de valeur pilotée par les logiciels. L'acquisition par Hitachi Rail de la division Systèmes de transport terrestre de Thales pour 1,66 milliard EUR (1,8 milliard USD), créant une unité de revenus de 7,3 milliards EUR (7,9 milliards USD) dans 51 pays, démontre la dynamique vers des portefeuilles de solutions à grande échelle. Siemens, Alstom, ABB et Wabtec protègent des bases installées considérables, mais font face à l'empiètement de Cisco, Huawei, IBM et des hyperscalers proposant des piles d'IA natives cloud.

La contractualisation stratégique s'oriente vers des cadres de plus d'une décennie qui ancrent les fournisseurs dans des feuilles de route d'innovation conjointes et des pools de risques partagés. Le contrat d'enclenchement de 600 millions EUR (681 millions USD) d'Alstom avec Deutsche Bahn jusqu'en 2032 illustre le changement de gouvernance vers des alliances orientées résultats. Les zones de croissance inexploitées comprennent les réseaux OT à confiance zéro, les logiciels de gestion des batteries de traction à hydrogène et les algorithmes de détection d'obstacles — des domaines dans lesquels des spécialistes émergents peuvent capturer des niches défendables. Les dépôts de brevets ont augmenté en 2024 autour des systèmes de blocs virtuels et de vision par fusion de capteurs, tels que le brevet américain de Rail Vision pour la détection d'obstacles par IA, confirmant la course à l'ancrage de la propriété intellectuelle de sécurité de nouvelle génération dans le marché des systèmes de gestion ferroviaire.

Les tableaux de bord des fournisseurs intègrent désormais la maturité en cybersécurité, la préparation au cloud et la transparence de l'empreinte carbone. Les opérateurs privilégient les plateformes capables d'orchestrer des écosystèmes multi-fournisseurs et de fournir des API ouvertes. Par conséquent, les partenariats d'écosystème dépassent les lancements de produits isolés, faisant de la compétence en intégration le champ de bataille central dans le marché des systèmes de gestion ferroviaire.

Leaders du secteur des systèmes de gestion ferroviaire

General Electric Company

ABB limited

Alstom SA

Cisco Systems Inc.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La standardisation réglementaire et les obligations de sécurité créent un espace clair pour les fournisseurs capables de combiner interopérabilité, échange de données télématiques et flux de travail intégrant la cybersécurité dès la conception dans des plateformes évolutives. En Europe, l'adoption du règlement (UE) 2026/253 intégrant les applications télématiques pour les services de voyageurs et de marchandises soutient la demande d'architectures de données communes et d'interfaces prêtes pour la conformité, en particulier pour les exploitants et gestionnaires d'infrastructure opérant à travers les frontières et sur des parcs multifournisseurs.

Une deuxième opportunité concerne l'infrastructure permettant l'IA, l'automatisation et la signalisation moderne, en particulier le raccordement en fibre optique et la mise en réseau IP, qui peuvent élargir les cas d'usage d'analytique cloud et de vidéo ou de sécurité. La stratégie de systèmes de sécurité visuelle et de sûreté de Network Rail publiée en avril 2026 vise l'intégration de systèmes de caméras et d'analytique disparates, soutenant la demande de logiciels de commandement et de contrôle unifiés, d'intégration de la gestion des actifs et de cybersécurité. En Asie, les approbations de programmes des chemins de fer indiens en 2026 couvrant le déploiement de la fibre, l'enclenchement électronique, la mise en réseau des stations et l'extension du système Kavach ATP indiquent une allocation budgétaire continue vers l'épine dorsale de communication et les couches de contrôle numérique, favorisant les fournisseurs capables de livrer une intégration de bout en bout entre l'edge, le réseau, les applications et les services de cycle de vie sur de grands réseaux distribués.

Développements récents du secteur

- Juin 2026 : Alstom a signé des contrats totalisant environ 690 millions d'EUR avec les Chemins de fer nationaux égyptiens pour moderniser des corridors stratégiques, incluant la signalisation ETCS Niveau 1 et des capacités de contrôle des opérations numériques. L'ampleur de ce programme renforce la demande d'une gestion intégrée du trafic, de logiciels de centre de contrôle et d'écosystèmes de signalisation certifiés plutôt que de solutions ponctuelles autonomes.

- Juin 2025 : Network Rail et ses partenaires ont lancé le Project Reach pour installer 1 000 km de fibre optique le long des principaux itinéraires britanniques afin de combler les lacunes de couverture et d'améliorer le raccordement pour les applications numériques. La capacité fibre étendue soutient les modules de surveillance des actifs connectés au cloud, de sécurité vidéo et de gestion opérationnelle en temps réel qui dépendent d'une connectivité résiliente entre la voie et le cœur de réseau.

- Février 2024 : Siemens Mobility et Leonhard Weiss ont remporté un cadre pluriannuel de contrôle et de sécurité de 2,8 milliards d'EUR avec Deutsche Bahn. La structure de cadre de longue durée signale une préférence continue d'approvisionnement pour les feuilles de route de plateformes et les modèles de livraison intégrés couvrant le déploiement, les mises à niveau et le support de cycle de vie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des systèmes de gestion ferroviaire couvre les logiciels et services associés qui soutiennent la planification, le contrôle, la surveillance et l'optimisation des opérations ferroviaires, du trafic, des actifs, de la maintenance et de l'information voyageurs sur les réseaux ferroviaires.

Exclusions du périmètre : Les travaux de génie civil purs sur l'infrastructure ferroviaire et les revenus autonomes de fabrication de matériel roulant ne sont pas comptabilisés, sauf s'ils sont regroupés dans le cadre d'un contrat de système de gestion.

Aperçu de la segmentation

- Par composant

- Solutions

- Système de gestion des actifs ferroviaires

- Système de gestion du trafic ferroviaire

- Système de gestion des opérations ferroviaires

- Système de contrôle ferroviaire

- Système de gestion de la maintenance ferroviaire

- Système d'information aux voyageurs

- Sécurité et sûreté ferroviaires

- Gestion des revenus et billetterie

- Services

- Formation et conseil

- Intégration et déploiement de systèmes

- Service d'assistance et de maintenance

- Service géré

- Service professionnel

- Solutions

- Par type de rail

- Rail passagers

- Rail fret

- Rail à grande vitesse et interurbain

- Rail urbain et léger

- Par mode de déploiement

- Sur site

- Cloud

- Par utilisateur final

- Opérateurs ferroviaires

- Gestionnaires d'infrastructure

- Gestionnaires de gares

- Prestataires de services de fret

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de définir les limites du marché et d'établir la première cartographie de la demande par région. Nous nous sommes appuyés sur des statistiques de transport public et de réseau ferroviaire, ainsi que sur les orientations politiques de sources telles que la Banque mondiale, les données de transport de l'OCDE, l'Union internationale des chemins de fer (UIC), les ministères nationaux des transports et les publications des régulateurs ferroviaires. Ces informations ont ensuite été mises en correspondance avec les données d'approvisionnement et de projets disponibles dans le domaine public.

Pour ancrer le modèle dans les schémas de dépenses réels, nous avons examiné les rapports annuels, les présentations aux investisseurs et les annonces de contrats des exploitants ferroviaires, intégrateurs et fournisseurs technologiques. Nous avons également utilisé des abonnements payants pour les données financières d'entreprises et le renseignement d'actualité, ainsi qu'une base de données mondiale de contrats et d'appels d'offres pour vérifier le calendrier des projets et le langage typique de portée. Ces sources documentaires ne sont pas exhaustives, et nous avons également utilisé d'autres documents publics pour clarifier les définitions, valider les hypothèses et résoudre les lacunes de données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la confirmation de ce qui est budgété et livré dans le cadre des programmes de gestion ferroviaire, et sur la manière dont la tarification évolue avec l'adoption du cloud, les mises à niveau et les termes de service pluriannuels. Nous nous sommes entretenus avec des exploitants ferroviaires, des autorités publiques, des intégrateurs de systèmes et des spécialistes de logiciels de niche dans les principales géographies. Ces retours de répondants ont ensuite été utilisés pour confirmer les taux d'adoption, les cycles de remplacement et la structure des termes contractuels typiques.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 15 % | APAC : 45 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 30 % |

| Acteurs plus petits : 15 % | Managers : 59 % | Amériques : 25 % |

Dimensionnement et prévisions de marché

Le dimensionnement commence par une approche descendante où l'activité du réseau ferroviaire et les signaux d'investissement sont utilisés pour reconstituer les dépenses adressables en systèmes de gestion par région et type de réseau ferroviaire. Les facteurs qui comptent généralement incluent les kilomètres de voies ferrées et l'intensité du trafic, les programmes de modernisation des transports urbains et des lignes principales, les déploiements de signalisation et de contrôle numériques, la répartition entre projets nouveaux et projets de mise à niveau, et la part des contrats incluant des logiciels et un support pluriannuels.

Une fois le pool de demande formé, le total est corroboré par des approximations ascendantes sélectives, telles que des valeurs d'accords échantillonnées à partir d'appels d'offres, des répartitions typiques logiciels/services, et le prix de vente moyen par mode de déploiement (sur site versus cloud) lorsque des données sont disponibles. Lorsque les données ascendantes sont limitées, les lacunes sont traitées à l'aide d'archétypes de projets comparables, puis l'hypothèse est testée en la confrontant aux retours des exploitants et intégrateurs.

Pour les prévisions, nous utilisons une analyse de scénarios pilotée par une vision multivariée de facteurs tels que l'orientation des dépenses d'investissement publiques en matière ferroviaire, les mandats de numérisation et les cycles de renouvellement attendus pour les plateformes d'exploitation et de maintenance. Les perspectives finales ne sont ajustées qu'après vérification des hypothèses par rapport au calendrier du pipeline et au comportement de renouvellement fourni par les personnes interrogées, puis reflétées dans les trajectoires de croissance annuelles.

Validation des données et cycle de mise à jour

La validation s'effectue au moyen de vérifications comparant les totaux du modèle avec des signaux indépendants, tels que les programmes publics d'investissement ferroviaire, les valeurs des contrats attribués et la dynamique de déploiement au niveau régional. Lorsqu'une anomalie apparaît, comme un saut soudain qui ne peut être expliqué par le calendrier du projet ou l'évolution des prix, elle est signalée pour un examen par les analystes et, si nécessaire, clarifiée par des échanges complémentaires.

Avant validation finale, les hypothèses et les calculs font l'objet de revues à plusieurs étapes afin que la logique puisse être retracée depuis les moteurs jusqu'aux totaux. Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements de politique, des retards majeurs de projets ou de fortes fluctuations monétaires. Juste avant la livraison, une nouvelle revue est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des systèmes de gestion ferroviaire de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de gestion ferroviaire peuvent différer même lorsque le nom du sujet semble identique, car les flux de revenus comptabilisés et les choix de calendrier ne sont pas toujours alignés. Les différences proviennent généralement de ce qui est traité comme logiciel par opposition à la numérisation ferroviaire plus large, de l'année utilisée pour la conversion monétaire, et de la manière dont les revenus de service pluriannuels sont reconnus.

Dans une construction pilotée par des mises à jour, les principaux facteurs d'écart sont souvent la cadence de mise à jour des pipelines de projets, la manière dont les évolutions du prix de vente moyen sont reportées sur l'année suivante, et si les retards d'attribution des appels d'offres sont reflétés rapidement ou moyennés dans le temps. En mettant à jour le calendrier monétaire et en revérifiant le langage de portée des contrats à travers les attributions récentes et les retours des exploitants, Mordor Intelligence maintient le total lié aux revenus des systèmes de gestion effectivement livrés plutôt qu'aux dépenses plus larges de signalisation ou d'infrastructure.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 65,55 milliards d'USD (2026) | |

| Cabinet de conseil mondial A | 57,10 milliards d'USD (2024) | Utilise une fenêtre de tarification et de change antérieure, et peut lisser la progression du prix de vente moyen à travers les mises à niveau, ce qui peut manquer l'effet de changement d'échelle des déploiements de contrôle numérique plus récents et des taux d'attachement de services plus élevés. |

| Revue professionnelle B | 27,90 milliards d'USD (2028) | Rapporte souvent un sous-ensemble logiciel plus étroit ou une consolidation régionale partielle, et la cadence de mise à jour peut être en retard par rapport aux attributions récentes d'appels d'offres et aux retards de mise en service qui modifient les revenus reconnus au cours d'une année donnée. |

L'écart est plus facile à interpréter une fois que l'étiquette d'année et ce qui compte comme revenu sont rendus cohérents, car certains chiffres s'appuient sur des points de prix d'années antérieures ou une couverture partielle du périmètre. Notre approche reste reproductible en liant les totaux à des signaux de demande observables (appels d'offres, cycles de mise à niveau et budgets des exploitants), puis en révisant les hypothèses lorsque les conditions de calendrier et de change changent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de gestion ferroviaire ?

La taille du marché des systèmes de gestion ferroviaire est estimée à 65,55 milliards USD en 2026 et devrait croître à un TCAC de 9,62 % pendant la période de prévision (2026-2031).

Qui sont les acteurs clés du marché des systèmes de gestion ferroviaire ?

General Electric Company, ABB limited, Alstom SA, Cisco Systems Inc. et IBM Corporation sont les principales entreprises opérant sur le marché des systèmes de gestion ferroviaire.

Quelle est la région à la croissance la plus rapide dans le marché des systèmes de gestion ferroviaire ?

L'Asie devrait croître au TCAC le plus élevé de 9,96 % sur la période de prévision (2026-2031).

Quelle région détient la plus grande part dans le marché des systèmes de gestion ferroviaire ?

En 2025, l'Europe représente la plus grande part de marché de 31,45 % dans le marché des systèmes de gestion ferroviaire.

Dernière mise à jour de la page le: