コネクテッドレール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

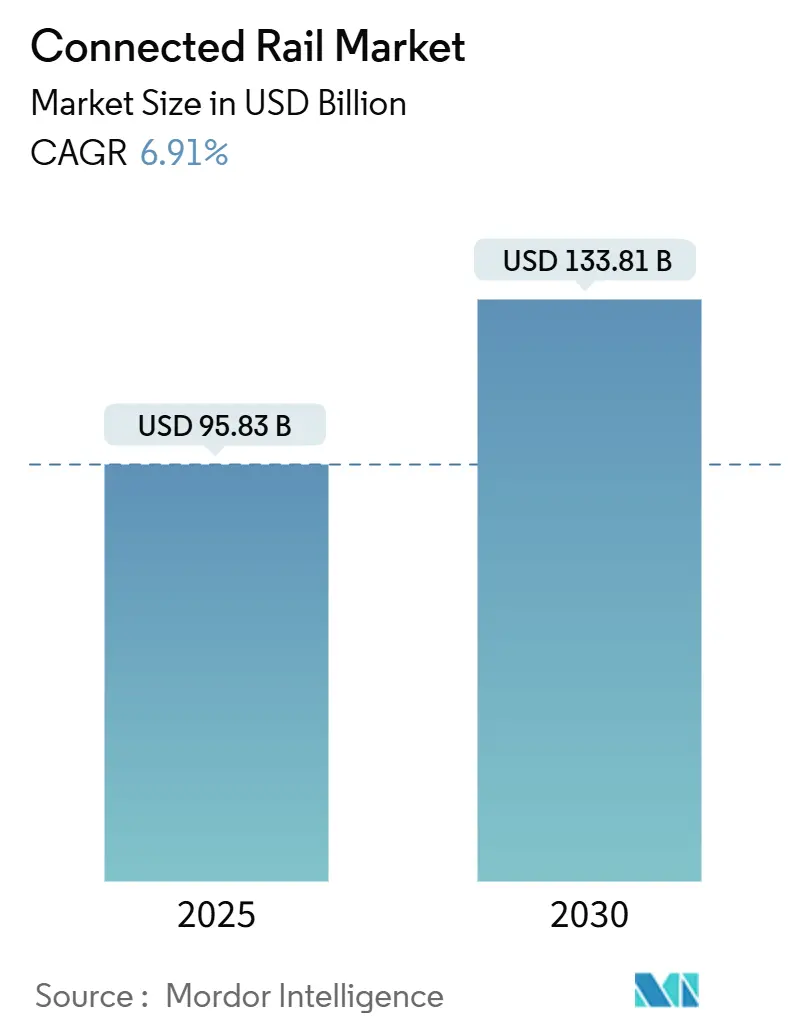

| 市場規模 (2025) | 95.83 十億米ドル |

| 市場規模 (2030) | 133.81 十億米ドル |

| 成長率 (2025 - 2030) | 6.91% CAGR |

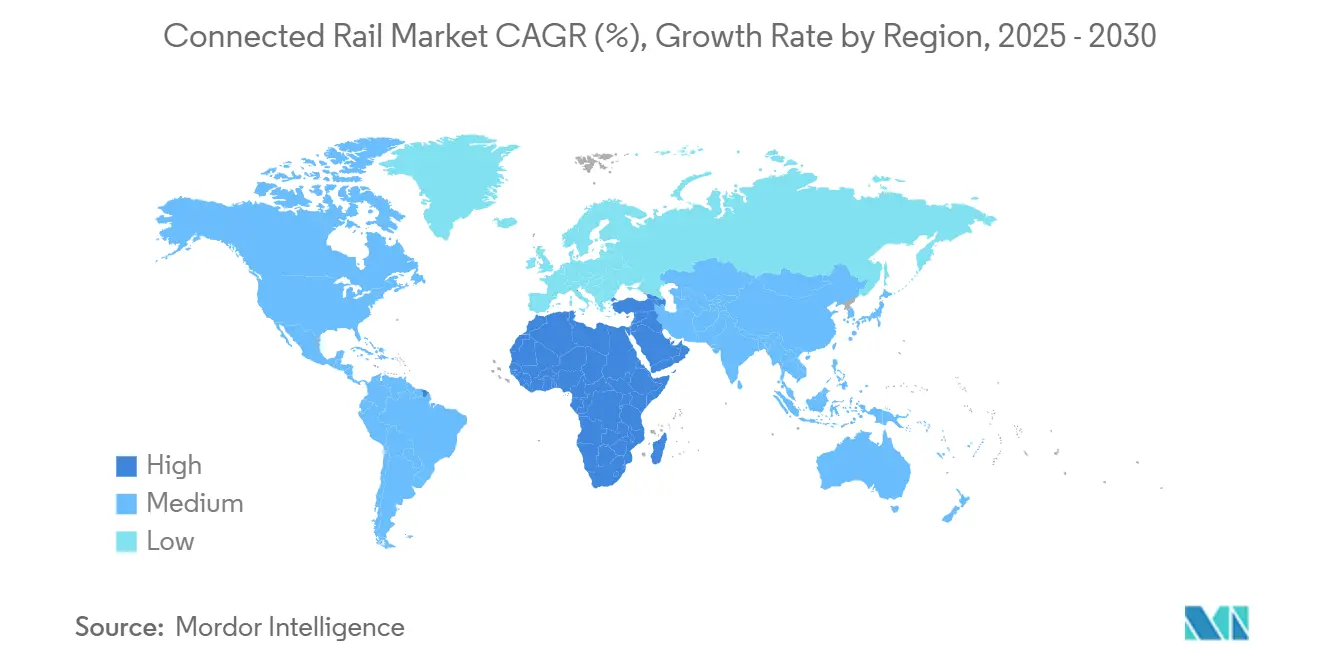

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | ヨーロッパ |

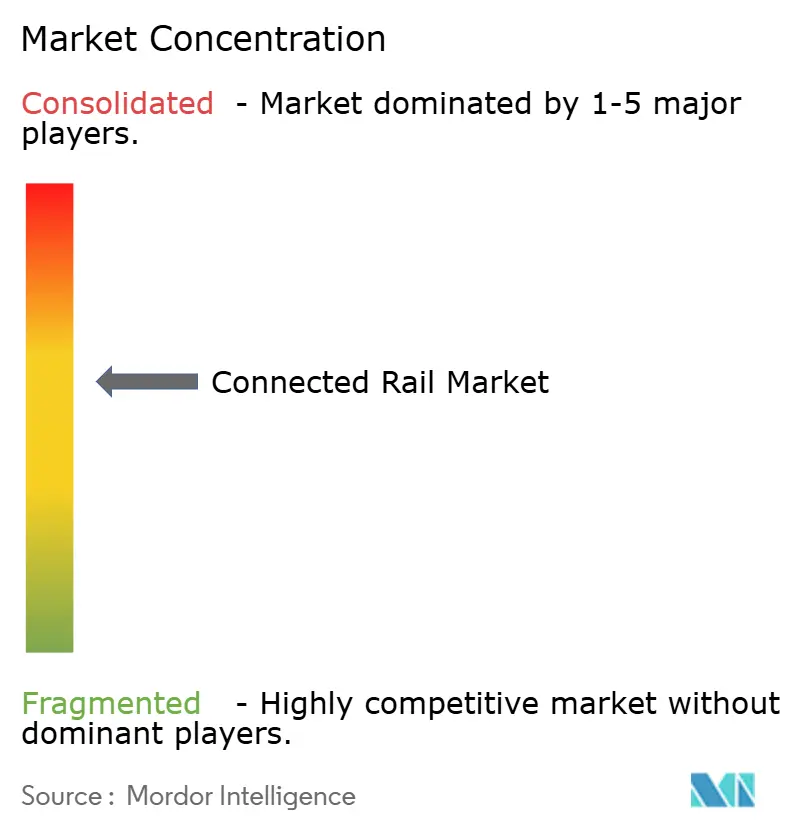

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッドレール市場分析

コネクテッドレール市場規模は2025年に950億8,300万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.91%で成長し、2030年までに1,338億1,000万米ドルに達すると予測されています。強固な政府資金、深刻化する労働力不足、リアルタイム情報に対する旅客の期待の高まりが、デジタル鉄道インフラへの需要を増幅させています。欧州、北米、中東における大規模な連邦・地域プログラムが従来の更新サイクルを短縮し、技術刷新の速度を加速させています。ハードウェア、ソフトウェア、分析機能を組み合わせたベンダーは、事業者が総所有コストを削減する統合プラットフォームを優先するにつれて、先行者優位を獲得しています。一方、プライベート5GおよびFRMCS対応ネットワーク向けのスペクトル再配分が、鉄道回廊をミッションクリティカルなセルラー展開の重要なテストベッドとして位置づけ、接続サプライヤー間の競争力学を再形成しています。

主要レポートのポイント

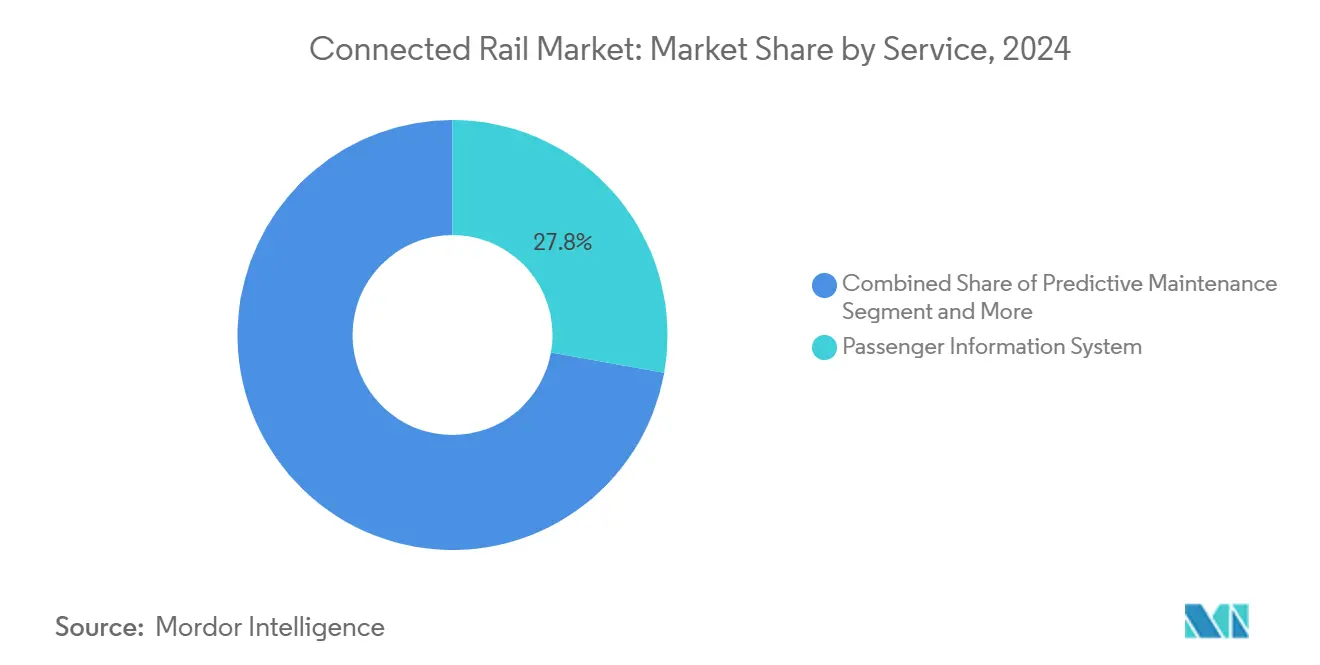

- サービス別では、旅客情報システムが2024年のコネクテッドレール市場シェアの27.83%をリードし、予知保全は2030年にかけてCAGR 6.93%で成長しました。

- 鉄道信号システム別では、ポジティブトレインコントロールが2024年のコネクテッドレール市場シェアの35.46%を占め、通信ベース列車制御は2030年にかけてCAGR 7.06%を記録すると予測されています。

- 車両タイプ別では、電車(電動複数ユニット)が2024年のコネクテッドレール市場シェアの21.37%を占め、ライトレール・トラムカーは2030年にかけてCAGR 7.11%で拡大すると予測されています。

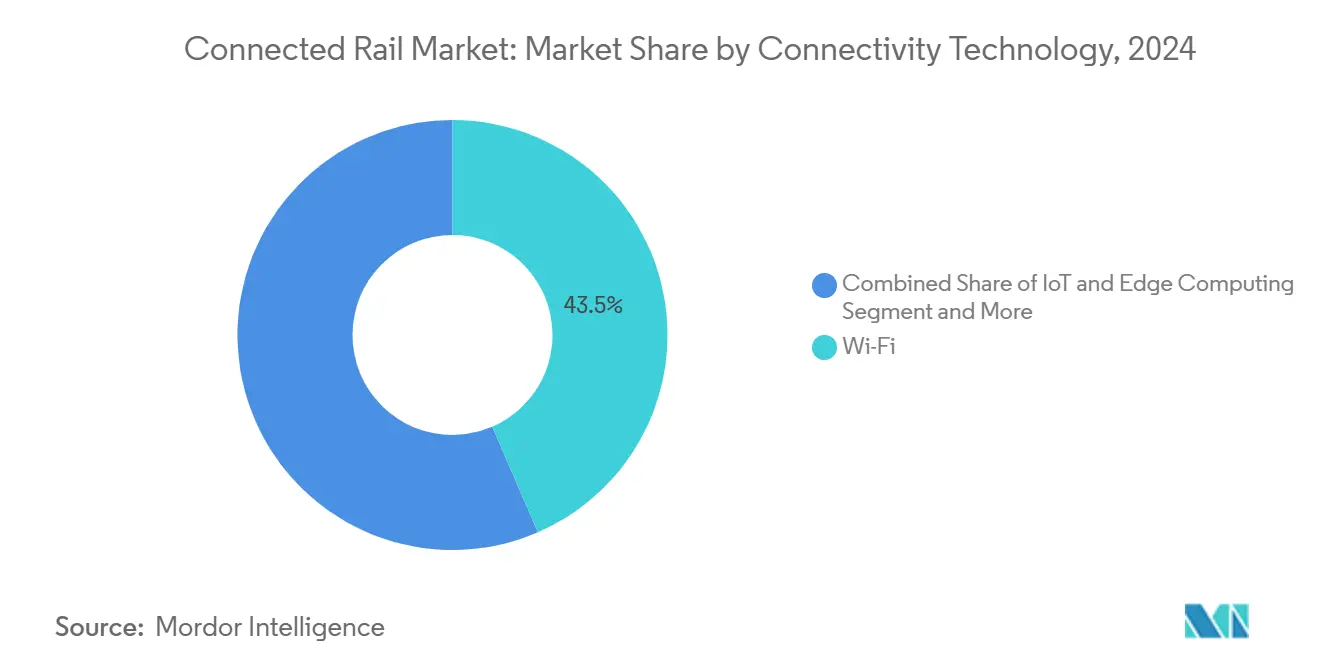

- 接続技術別では、Wi-Fiシステムが2024年のコネクテッドレール市場シェアの43.48%を占め、プライベート5G・FRMCS対応セルラーソリューションは2030年にかけてCAGR 6.95%で成長しています。

- アプリケーション別では、安全・セキュリティが2024年のコネクテッドレール市場シェアの27.78%を維持しました。業務効率化は最も速い拡大を記録すると予測され、2030年にかけてCAGR 6.99%で成長すると見込まれています。

- 地域別では、欧州が2024年のコネクテッドレール市場シェアの28.21%を占め、中東・アフリカ地域は2030年にかけてCAGR 7.03%を達成する軌道にあります。

グローバルコネクテッドレール市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府資金 | +1.8% | EUと北米が主導するグローバル | 中期(2~4年) |

| 予知保全のROI | +1.5% | グローバル、欧州とアジア太平洋での早期採用 | 中期(2~4年) |

| リアルタイム接続に対する旅客需要 | +1.2% | グローバル、都市部の地下鉄に集中 | 短期(2年以内) |

| プライベート5G・FRMCS回廊の展開 | +1.0% | 欧州が主要、アジア太平洋および中東・アフリカへ拡大 | 長期(4年以上) |

| MaaS対応オープンAPIエコシステム | +0.8% | 欧州と北米が中心 | 中期(2~4年) |

| 貨物乗務員不足による自動化推進 | +0.7% | 北米とオーストラリアが主要 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府資金とデジタル鉄道義務化

連邦および超国家的プログラムは、鉄道デジタル化の大部分を補助することで、典型的な回収期間を数年短縮します。米国の超党派インフラ法はネットワーク近代化に多大な投資を割り当てており、連邦鉄道局は定期的な目視検査を超えた義務的な継続的軌道形状監視に向けて動いています[1]「鉄道安全諮問委員会―軌道形状測定システム」、連邦鉄道局、fra.dot.gov。日本のプライベート5Gフレームワークは、2029年に計画されている自律新幹線試験向けの専用スペクトルを可能にします[2]「鉄道向けプライベート5Gスペクトル割り当て」、総務省、mic.go.jp。欧州では、EU鉄道合同事業体が34ヶ月のFRMCS検証プロジェクトを調整し、2027年のCCS-TSI更新に先立って標準化を加速させています。これらの義務化が需要を前倒しし、サプライヤーが市場主導の採用よりも数年早く量産効率を達成できるようにしています。

予知保全のROIと稼働率向上

IoTセンサーと機械学習を活用する事業者は、故障を削減し資産寿命を延ばしています。SNCFは車両全体に予知診断を展開した後、列車の故障を半減させ、保守費用を3分の1削減しました[3]「予知保全パフォーマンスレポート」、SNCF、sncf.com。IBMのDowner Railとの分析パートナーシップは、オーストラリアの車両の信頼性を半分以上向上させました。センサーコストが低下しクラウドリソースが拡張するにつれて、中小規模の事業者も重いオンプレミス投資なしにエンタープライズグレードの予知ツールにアクセスできるようになり、コネクテッドレール市場の採用をさらに促進しています。

リアルタイム接続に対する旅客需要

スマートフォンネイティブの乗客は、ライブステータス更新、デジタルチケット発行、乗車中のインフォテインメントを期待しています。イースト・ミッドランズ鉄道は、ターゲット広告とプレミアムWi-Fiティアを通じて旅客情報システムを収益化しています。ロンドン交通局は、2024年に非接触取引が全タップの5分の4に増加したと報告し、オープンループ運賃収集の収益性を実証しました。しかし、事業者は限られたスペクトル上で旅客帯域幅と安全クリティカルな通信のバランスを取る必要があり、多くの事業者がプライベートセルラーネットワークを通じて消費者トラフィックと業務トラフィックを分離するよう促されています。

プライベート5G・FRMCS回廊の展開

専用鉄道スペクトルは、公共LTEで見られる競合問題を解消します。Deutsche BahnとNokiaは、リアルタイムの位置情報とビデオフィードを交通管制にストリーミングするライブのプライベート5Gパイロットを運用しています[4]「5G鉄道パイロット」、Deutsche Bahn、db.de。EUはFRMCS向けに874.4~880 MHzおよび919.4~925 MHzを調和させ、機器ベンダーが無線機を量産するために必要な確実性を提供しています。インフラ共有協定が生まれつつあり、特に旅客数の少ない二次路線の資本負担を軽減しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い設備投資と長い回収サイクル | -1.2% | グローバル、特に中小規模の事業者に影響 | 長期(4年以上) |

| サイバーセキュリティの高度化 | -0.8% | グローバル、北米とEUでより厳格な要件 | 中期(2~4年) |

| 不明確な国家スペクトルロードマップ | -0.6% | 欧州が主要、アジア太平洋および中東・アフリカへの波及 | 中期(2~4年) |

| レガシーシステムの相互運用性の障壁 | -0.5% | グローバル、成熟した鉄道ネットワークに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資と長い回収サイクル

資本予算は大規模なデジタル改修に対応するのに苦労しています。Network Railの列車制御システムフレームワークは、全国的な信号アップグレードに必要な投資を示しています。中小規模の貨物・地域旅客路線は、補助金が初期費用を相殺しない限りプロジェクトを延期することが多く、ネットワークの相互運用性を妨げる可能性のある二層展開の状況を悪化させています。

サイバーセキュリティとコンプライアンスコストの高度化

接続性の拡大が攻撃対象領域を広げています。米国運輸保安局は現在、鉄道事業者に対して年次訓練と脆弱性スキャンを義務付けています。Alstomは、主要プロジェクトに新たな監査層を追加する鉄道特有の初のグローバルサイバーセキュリティ標準であるIEC 63452の策定を支援しました。コンプライアンスは運営予算を圧迫し、特に専門コンサルタントを必要とする事業者にとっては、コネクテッドレール市場の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:予知保全が勢いを増す

旅客情報システムは2024年のコネクテッドレール市場で27.83%のシェアを占め、地下鉄および都市間サービス全体での顧客満足度向上における役割を強調しています。予知保全は収益基盤が小さいものの、センサー価格の低下と実証されたROIが予算制約のある事業者を引き付けることで、2030年にかけてCAGR 6.93%でリード成長すると予測されています。列車追跡・監視は規制上の可視性義務化により着実な普及が続き、自動運賃収集は先進回廊での非接触決済の普及から恩恵を受けています。

予知分析プラットフォームは、リアルタイムの状態データを実行可能な保守スケジュールに変換し、サービス中断と予備部品の無駄を削減することで、測定可能な価値を提供します。旅客モビリティとエンターテインメントサービスは、事業者がミッションクリティカルなアップグレードと比較検討する際に優先順位付けの課題に直面しますが、プレミアムオンボードWi-Fiティアが補助収益を生み出し、選択的な展開を正当化します。SWARCOのアスタナ展開などの統合プラットフォームは、複数のサービス層をバンドルし、機能ごとのコストを削減して信頼性を高めています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

鉄道信号システム別:PTC優位の中でCBTCが加速

ポジティブトレインコントロールは、北米の義務化により2024年のコネクテッドレール市場の35.46%を占めました。展開が保守フェーズに入るにつれて、今後の成長は緩やかになります。通信ベース列車制御は、新たな線路を建設せずに30%の容量増加を求める地下鉄事業者に牽引され、CAGR 7.06%が見込まれています。自動列車制御システムは、精密な速度管理を必要とする高速路線に不可欠なままです。

欧州回廊全体でのETCSレベル2への継続的な転換は、持続的な投資の見通しを示しています。ÖBBは2038年までに3,000キロメートル以上のカバレッジを計画しています。Hitachi RailなどのサプライヤーはCBTCラボに多大な投資を行い、無人運転に向けてポートフォリオを将来対応させています。EU鉄道を通じた標準化は統合の摩擦を軽減し、越境サービスをサポートします。これは多国籍列車運行会社にとって重要な要素です。

車両タイプ別:ライトレールが成長軌道をリード

電動複数ユニットは、郊外・都市間事業者がその自走式の柔軟性を評価したことで、2024年のコネクテッドレール市場の21.37%を占めました。しかし、ライトレール・トラムカーは都市中心部の排出規制と都市の高密度化から恩恵を受け、CAGR 7.11%で拡大すると予測されています。ディーゼル機関車は貨物において引き続き重要ですが、新規注文はデュアルフューエルまたは水素対応の車両に集中しています。

バッテリー電気および水素燃料電池パワートレインは、バッテリー価格の低下と政策的インセンティブにより勢いを増しています。地下鉄車両は人口増加に連動した漸進的な追加が続く一方、従来の旅客客車は事業者が複数ユニット編成に移行するにつれてシェアを失っています。貨物ワゴンはテレマティクスを統合して貨物状態と走行距離を追跡し、保守・物流プラットフォームに供給する新たなデータストリームを生み出しています。

接続技術別:プライベート5GがWi-Fi優位に挑戦

低い導入コストと旅客デバイスとの後方互換性を考慮すると、Wi-Fiは2024年のコネクテッドレール市場の43.48%を維持しました。プライベート5G・FRMCS対応ネットワークはCAGR 6.95%を記録すると予測され、自律運転と高度な診断に不可欠な確定的レイテンシと強固なセキュリティを提供します。エッジコンピューティングノードはセンサーフィードをローカルで処理し、バックホール要件を削減することで価値を増幅させます。

車両対全体(V2X)リンクは、踏切安全と構内自動化のユースケースで台頭しています。EU標準化が機器のスケールメリットを解放する一方、北米の事業者はスペクトルオークションを回避するためにライセンス不要のミリ波バックホールを検討しています。初期パイロットは、旅客向けWi-Fiと業務向け5Gのハイブリッドアーキテクチャが最適なコスト対効果のバランスをもたらすことを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:業務効率化が将来の成長を牽引

安全・セキュリティは、コンプライアンス目標が支出を誘導したことで、2024年のコネクテッドレール市場の27.78%を占めてリードしました。CAGR 6.99%と予測される業務効率化は、エネルギーコストの上昇と乗務員の確保が困難になるにつれて経営の注目を集めています。リアルタイム旅客サービスはシェアを拡大し続けていますが、成熟市場ではより緩やかなペースです。スマートチケットは、現金からデジタル決済に移行する新興経済圏で最大の上昇余地を示しています。

統合分析スイートは安全保証と効率ダッシュボードを統合し、指令員が混雑を予測してトラフィックを積極的に再ルーティングするのを支援します。Network Rail–ProRail回廊などの越境プロジェクトは、定時性とエネルギー最適化のためのデータ共有の利点を実証しています。両方のアプリケーションをサポートする統合プラットフォームは、状況認識を高めながら統合コストを削減します。

地域分析

欧州は2024年のコネクテッドレール市場の28.21%でグローバル収益をリードし、EU鉄道イノベーションプログラムと機器の断片化を最小化する調和されたFRMCSスペクトル計画に牽引されました。ドイツのデジタル・シーネ・ドイチュラントはFRMCSパイロットと自動列車運転に割り当てられ、地域の技術リーダーシップを強化しています。相互運用性のための制御指令・信号技術仕様は後方互換性を保証し、移行中でも長い資産ライフサイクルを確保しています。

中東・アフリカ地域は最も速い成長軌道を示し、2030年にかけてCAGR 7.03%を目標としています。サウジアラビアのランドブリッジ、リヤド地下鉄、ハラマイン高速鉄道は、石油富裕国が経済多様化と観光促進のためにコネクテッドシステムを展開する方法を示しています。アラブ首長国連邦は鉄道をより広いスマートシティフレームワークに統合し、IoTセンサー、運賃収集、旅客情報APIへの需要を喚起しています。

北米は超党派インフラ法の鉄道刺激策と今後の連邦鉄道局の軌道形状義務化を通じて採用を加速しています。カナダの強化列車制御フレームワークは、高度な列車保護の性能基準を引き上げています。アジア太平洋は多様なパターンを示しています。日本の新幹線自動化プログラムは2030年代半ばまでに無人運転を目指しています。中国は高速鉄道の拡張を続け、インドは広大な在来線ネットワーク全体の安全アップグレードに注力しています。

競争環境

コネクテッドレール市場は、主要インフラサプライヤーがニッチな技術企業を買収して能力のギャップを埋めるにつれて、中程度の統合を示しています。Hitachi RailによるThales地上交通システムの買収は、サイバーセキュリティの深みとFRMCSの専門知識を追加しました。WabtecによるDellner Couplersの買収は、機械的・デジタルポートフォリオを整合させ、エンドツーエンドの提供を可能にしています。

競争上の差別化は、ハードウェアよりもソフトウェアと分析にシフトしています。予知保全、交通最適化、サイバーセキュリティを信号システムに重ねることができるベンダーは、継続的な収益を確保する複数年のサービス契約を獲得します。プライベート5Gの能力とFRMCS認証は、GSM-R廃止計画を策定する事業者にとっての新たな購買基準となっています。貨物に特化した小規模な技術参入者は、構内自動化と乗務員不足ソリューションのホワイトスペースを活用し、多角化グループにとっての買収ターゲットとなっています。

サイバーセキュリティ能力は現在、サプライヤー選定の中核に位置しています。米国運輸保安局とEUが厳格な標準を課し、鉄道専門家とITセキュリティ企業のパートナーシップを促進しています。EU鉄道機関の下での標準化努力がハードウェアの差別化を狭め、ソフトウェアエコシステムとライフタイムサービスサポートが市場リーダーにとっての主要な競争の場となっています。

コネクテッドレール産業リーダー

Siemens Mobility

Alstom

Hitachi Rail

Thales Group

Wabtec Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Deutsche BahnはSiemens MobilityにETCSレベル2、FRMCS対応無線機、統合制御センターを用いてドイツの3,000 kmの線路をデジタル化する28億ユーロの契約を授与しました。

- 2025年1月:UICは、Deutsche Bahn、Network Rail、SBB、Alstom、Ericsson、Hitachi Rail、Nokia、Siemensが参加し、欧州回廊全体でFRMCSを検証する1,350万ユーロのFP2-MORANE-2プロジェクトを開始しました。

- 2024年5月:Hitachi Railは、信号・通信ポートフォリオを拡大するThales地上交通システムの16億6,000万ユーロの買収を完了しました。

グローバルコネクテッドレール市場レポートの範囲

| 旅客情報システム |

| 予知保全 |

| 列車追跡・監視 |

| 自動運賃収集 |

| 旅客モビリティとエンターテインメント |

| ポジティブトレインコントロール(PTC) |

| 通信ベース列車制御(CBTC) |

| 自動列車制御(ATC) |

| ディーゼル機関車 |

| 電気機関車 |

| 電動複数ユニット(EMU) |

| ディーゼル複数ユニット(DMU) |

| ライトレール・トラムカー |

| 地下鉄・メトロ車両 |

| 旅客客車 |

| 貨物ワゴン |

| Wi-Fi |

| セルラー(4G/5G) |

| IoTとエッジコンピューティング |

| V2X通信 |

| リアルタイム旅客サービス |

| 安全・セキュリティ |

| 業務効率化 |

| スマートチケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| サービス別 | 旅客情報システム | |

| 予知保全 | ||

| 列車追跡・監視 | ||

| 自動運賃収集 | ||

| 旅客モビリティとエンターテインメント | ||

| 鉄道信号システム別 | ポジティブトレインコントロール(PTC) | |

| 通信ベース列車制御(CBTC) | ||

| 自動列車制御(ATC) | ||

| 車両タイプ別 | ディーゼル機関車 | |

| 電気機関車 | ||

| 電動複数ユニット(EMU) | ||

| ディーゼル複数ユニット(DMU) | ||

| ライトレール・トラムカー | ||

| 地下鉄・メトロ車両 | ||

| 旅客客車 | ||

| 貨物ワゴン | ||

| 接続技術別 | Wi-Fi | |

| セルラー(4G/5G) | ||

| IoTとエッジコンピューティング | ||

| V2X通信 | ||

| アプリケーション別 | リアルタイム旅客サービス | |

| 安全・セキュリティ | ||

| 業務効率化 | ||

| スマートチケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

コネクテッドレール市場の2025年の評価額はいくらですか?

コネクテッドレール市場規模は2025年に950億8,300万米ドルに達しました。

コネクテッドレール市場はどのくらいの速さで成長すると予測されていますか?

収益は2030年までに1,338億1,000万米ドルに増加すると予測され、CAGR 6.91%を反映しています。

最も急速に拡大しているサービスカテゴリーはどれですか?

予知保全は、実証されたROIの強みに基づき、2030年にかけてCAGR 6.93%と予測されています。

最も高い成長率を示している地域はどこですか?

中東・アフリカ地域が大規模な鉄道投資に牽引され、CAGR 7.03%でリードしています。

なぜプライベート5Gネットワークが鉄道で注目を集めているのですか?

自律運転と高度な分析に不可欠な、専用の低レイテンシ接続を提供するためです。

採用の主な障壁は何ですか?

高い設備投資、長い回収期間、サイバーセキュリティコンプライアンスコストの高度化が主な抑制要因として残っています。

最終更新日: