鉄道インフラ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

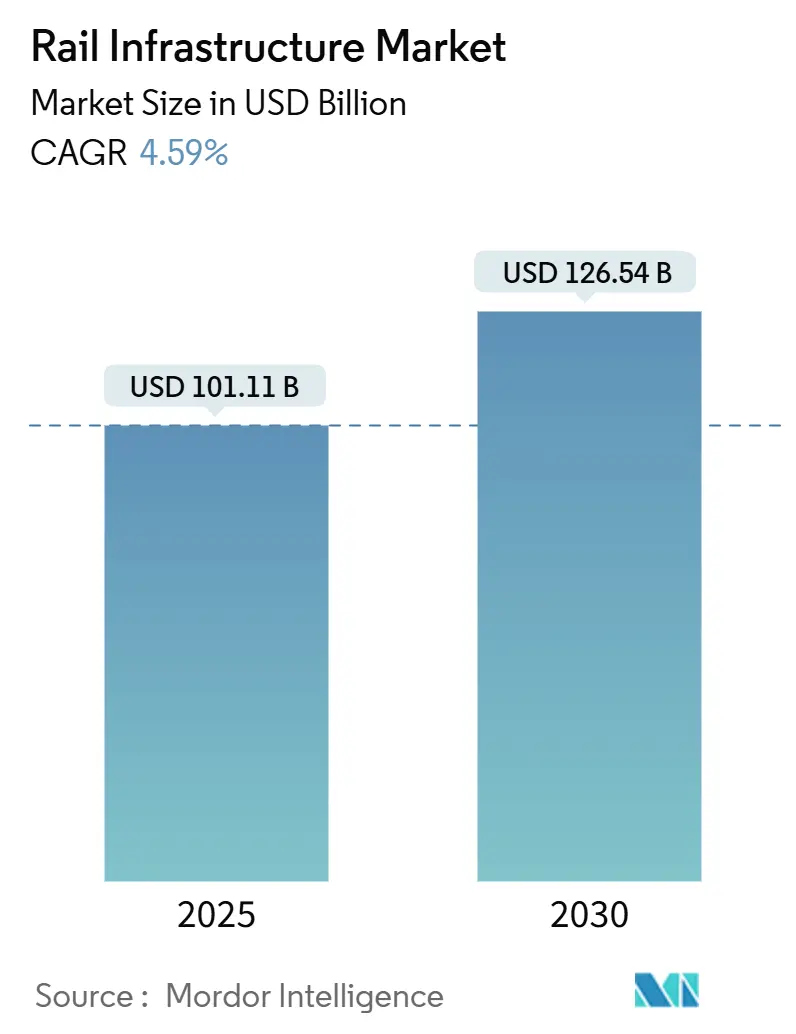

| 市場規模 (2025) | 101.11 十億米ドル |

| 市場規模 (2030) | 126.54 十億米ドル |

| 成長率 (2025 - 2030) | 4.59% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉄道インフラ市場分析

鉄道インフラ市場規模は2025年にUSD 1,011.1億に達し、予測期間(2025年~2030年)中に4.59%のCAGRで拡大してUSD 1,265.4億に達すると予測されています。低炭素輸送に対する公共部門の継続的なコミットメント、大規模な財政刺激策、および気候政策との整合性が、他の資本プロジェクトが停滞する局面においても鉄道インフラ市場の回復力を維持しています。高速鉄道回廊の拡大、都市交通需要の高まり、および資産のデジタル化の急速な進展が、サプライヤーに生産能力の拡大と物理的設備への分析ソフトウェアの組み込みを促しています。調達フレームワークはライフサイクルコスト削減をますます重視するようになっており、これにより投資は信号アップグレード、予知保全、およびグリーン建設材料へとシフトしています。制御システムなどの技術集約型ニッチでは競争が激化する一方、土木工事パッケージはコストリーダーシップが引き続き支配的です[1]「鉄道インフラ投資プログラム2024年資金配分」、米国運輸省、DOT.gov。

レポートの主要ポイント

- 建設タイプ別では、新規建設が2024年の鉄道インフラ市場において53.27%のシェアを占め、拡張プロジェクトは予測期間(2025年~2030年)中に7.56%のCAGRで成長する見込みです。

- 設備別では、軌道インフラが2024年の鉄道インフラ市場において31.75%のシェアでトップとなり、信号設備は予測期間(2025年~2030年)中に8.92%のCAGRで成長すると予測されています。

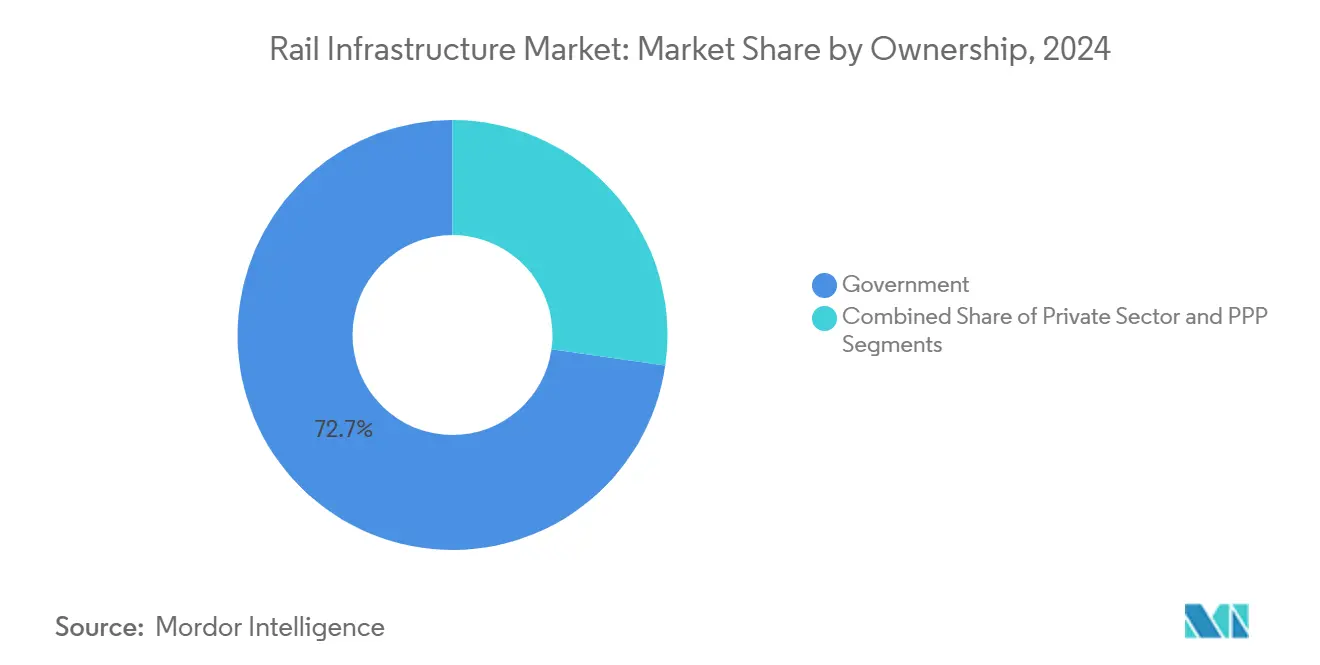

- 所有形態別では、政府機関が2024年の鉄道インフラ市場において72.73%のシェアを占め、官民パートナーシップは予測期間(2025年~2030年)中に最も速い7.98%のCAGRを記録すると予測されています。

- 鉄道タイプ別では、従来型路線が2024年の鉄道インフラ市場において45.07%のシェアを占め、高速システムは予測期間(2025年~2030年)中に9.15%のCAGRを記録すると予測されています。

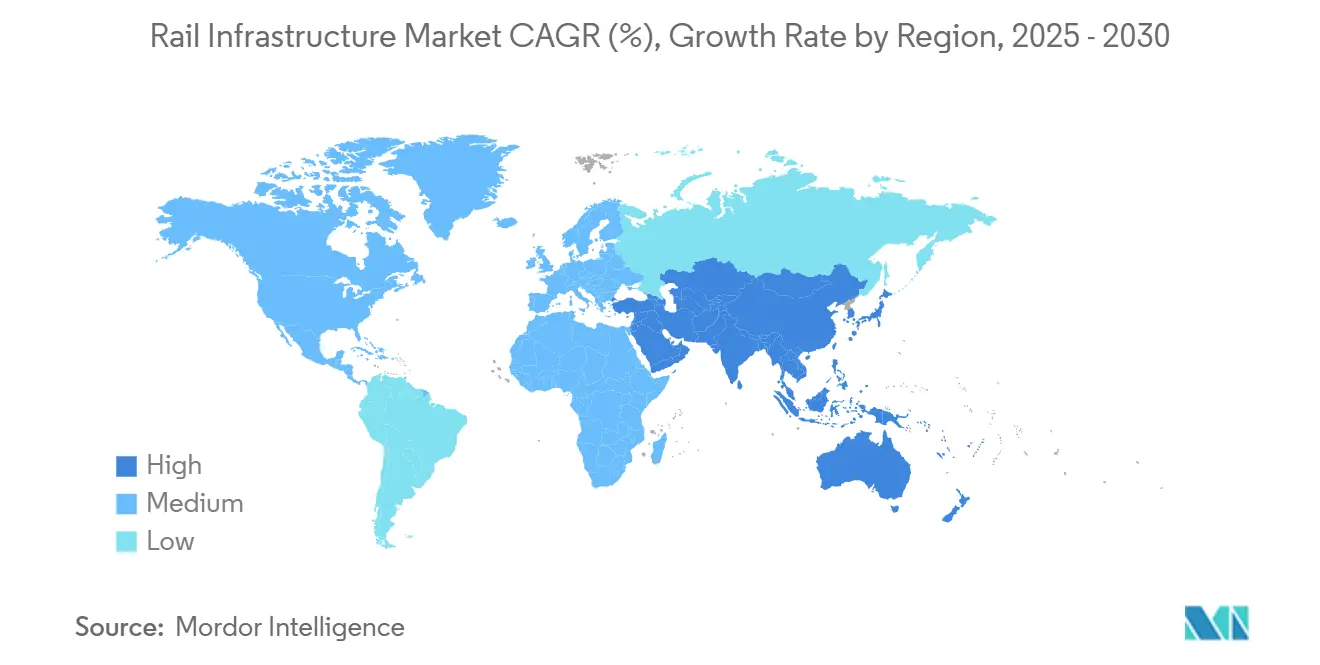

- 地域別では、アジア太平洋が2024年の鉄道インフラ市場において38.93%のシェアを獲得し、予測期間(2025年~2030年)中に6.63%のCAGRで進展しており、全地域の中で最も速い成長を示しています。

世界の鉄道インフラ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリーン輸送への刺激策 | +1.2% | 欧州連合、北米、中国に集中したグローバル | 中期(2~4年) |

| 旅客キロメートル需要の増加 | +0.9% | アジア太平洋中心、南米・アフリカへの波及 | 長期(4年以上) |

| 国境を越えた鉄道構想 | +0.7% | 欧州、東南アジア、新興アフリカ回廊 | 長期(4年以上) |

| 資産寿命延長プログラム | +0.6% | 北米および欧州連合、アジア太平洋への普及 | 短期(2年以内) |

| 低炭素鋼材とリサイクルバラスト | +0.4% | 欧州の規制枠組みが主導するグローバル | 中期(2~4年) |

| サービスとしての鉄道コンセッションモデル | +0.3% | 新興市場、特に東南アジアとアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グリーン輸送に向けた公共部門刺激策の加速

各国政府は気候志向の刺激策パッケージ内で鉄道への配分を引き続き増加させており、その代表例として米国は2024年に回廊アップグレードのためにUSD 24億を拠出しています。ドイツのインフラ基金はネットワーク全体の電化完了を目標として同規模の投資を行っています。ポーランドは軌道近代化に向けてEUR 430億(USD 461.5億)を投入しており、欧州連合加盟国がグリーンディールの実現に向けて復興基金を活用する姿勢を示しています[2]「欧州横断交通ネットワーク投資優先事項2024年~2030年」、欧州委員会、Europa.eu。このような予測可能なパイプラインはサプライヤーの需要リスクを低減し、地域製造への長期投資を促進します。同時に、複数年にわたる資金調達の見通しが明確になることで、民間投資家の資本コストを引き下げながら公共サービスの使命を維持するブレンデッドファイナンス構造が解放されます。

メガシティにおける旅客キロメートル需要の増加

アジアのメガシティ全体での1日あたりの乗客数は、都市住民が公共交通機関に回帰するにつれて急増しています。2025年8月8日、デリーメトロは819万回の乗車を記録するマイルストーンを達成し、2024年11月の787万回というピークを上回りました。中国の主要都市は地下鉄システムを着実に拡張しており、新興都市部は急増する人口に対応するため交通ネットワークを強化しています。その結果生じる混雑圧力により、事業者は新たな回廊の整備よりも、ヘッドウェイ短縮ソリューション、ホーム延伸、および車両増強を選択するようになっています。技術プロバイダーはCBTCアップグレード、ホームドア、および回生ブレーキの車両全体への普及拡大に関する受注から恩恵を受けています。これらの変化はアフターマーケットサービス収益を高め、サプライヤーのバックログを長期化させています。

国境を越えた高速鉄道構想の拡大

レール・バルティカ・エストニアなどのプロジェクトは、EUR 10億(USD 10.7億)近くに上るインフラ建設契約を締結しました。2030年までに、フィンランドおよびフランス企業が主導するプロジェクトチームがレール・バルティカ鉄道のエストニア区間を完成させる予定です。同様の勢いが東南アジアでも見られ、タイ・中国ルートが地域の青写真として機能しています。管轄をまたぐプロジェクトは、調和された安全規則、通関統合、および共同調達を必要とし、汎地域的な認証ポートフォリオを持つサプライヤーに有利に働きます。脱炭素化とパンデミック後の回復という政治的象徴性が高速鉄道をインフラ外交の最重要課題に押し上げ、長期リスクを引き受ける補助金および輸出信用機関の支援を呼び込んでいます。複数のホスト国が雇用創出効果を取り込むために国内製造割当を推進するにつれて、サプライチェーンは地域化しています。

デジタルツインを活用した資産寿命延長プログラム

事業者はIoTセンサーとAI分析を導入して、軌道形状の偏差が障害に発展する前に検知しています。サービスとしてのソフトウェアモデルは支出をキャペックスのピークからオペックスのサブスクリプションへとシフトさせ、鉄道事業者とベンダー双方のキャッシュフローを平準化しています。予測される故障ウィンドウは保守遅延を縮小し、パンデミック後の旅客信頼獲得に不可欠な定時運行指標を向上させています。欧州では、デジタルツインの相互運用性を支援するための共通データモデル標準が整備されつつあり、マルチベンダー統合が容易になっています。このソリューションの早期採用者は予期せぬ運用障害の顕著な減少を確認しており、ネットワーク全体への適用拡大の利点を裏付けています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 資本集約性 | -0.8% | グローバル、特に新興市場で顕著 | 長期(4年以上) |

| 鉄鋼・セメントコストの変動 | -0.6% | サプライチェーンに基づく地域差を伴うグローバル | 短期(2年以内) |

| 土地収用訴訟による遅延 | -0.4% | インド、カリフォルニア、人口密集欧州回廊 | 中期(2~4年) |

| サイバーセキュリティアップグレードのギャップ | -0.3% | 北米および欧州連合のレガシーネットワーク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い資本集約性と長い投資回収期間

鉄道インフラの建設には多大なコストが伴います。従来型路線でも多額の投資が必要であり、高速路線はさらに財政的な負担を増大させます。これらの高い初期コストは頻繁に長期の回収期間につながり、場合によっては数十年にわたることもあります。米国西海岸回廊に見られるようなコスト超過は、スコープクリープと設計変更が財政能力をいかに圧迫するかを示しています。民間金融機関は政府保証または最低収入保証を要求しており、その不在はグリーンフィールドリスクへの意欲を抑制します。財務クローズの期間を短縮するために、当局は現在、可用性ベースの支払いなどのリスク軽減メカニズムを準備していますが、予算の余裕は依然として限られています。したがって、持続的なコスト超過はプロジェクトパイプラインを抑制し、鉄道インフラ市場の成長を制約する恐れがあります。

鉄鋼・セメント投入コストの変動

世界の鉄鋼価格はサプライチェーンの混乱により変動しています。これらの変動により、請負業者は財務リスクを軽減するためにコストバッファーを強化せざるを得なくなっています。さらに、各国政府は予算超過を避けるためにプロジェクト入札を延期しています。鉄道建設における鉄鋼需要が大きいことを考えると、わずかな価格変動でも相当な予期せぬコストにつながり、プロジェクトのスケジュールと全体的な実現可能性に影響を与えます。セメントもエネルギー価格が急騰すると同様の変動を示し、定期的な調達停止につながります。契約におけるインフレ調整条項はサプライヤーを部分的に保護しますが、バックログの収益性は縮小し、再投資能力が低下します。持続的な変動はしたがって、急速なプロジェクト規模拡大を抑制し、請負業者のマージンを侵食します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

建設タイプ別:拡張プロジェクトがインフラ最適化を牽引

新規建設は2024年の鉄道インフラ市場において53.27%のシェアを維持しました。一方、拡張事業は2024年の鉄道インフラ市場において46.73%のシェアを生み出し、予測期間(2025年~2030年)中に7.56%のCAGRで進展しており、グリーンフィールド案件を上回っています。事業者は、サービス頻度が上がると収益がすぐに実現するため、容量増強、複線化、立体交差、およびホーム延伸を好みます。ブラウンフィールド工事の規制審査は短く、保有コストを削減し、アップグレードに関連する鉄道インフラ市場規模を拡大します。環境への影響が低いため、許可取得が加速し、気候コミットメントとの整合性が高まります。

成長は欧州のTEN-T回廊と、土地不足により機関が既存の用地から追加スループットを引き出すことを余儀なくされている北米の貨物ボトルネックに集中しています。活線アップグレードを専門とするエンジニアリング会社は、段階的な複雑さのためにプレミアム料金を獲得しています。電化改修を含む改修工事は、老朽化資産の更新サイクルと炭素削減のための刺激策に支えられて成長しています。これらのトレンドが組み合わさることで、収益ミックスが広がり、多様なプロジェクトカテゴリーにリスクが分散され、鉄道インフラ市場の堅牢性が強化されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

設備別:信号技術の変革が成長を加速

軌道関連コンポーネントは2024年の鉄道インフラ市場において最大の31.75%のシェアを維持しており、その普及度の高さによるものです。しかし、欧州列車制御システムおよびCBTCの義務化が普及するにつれて、信号設備は予測期間(2025年~2030年)中に最も強い8.92%のCAGRを記録する見込みです。ETCSレベル2アップグレードの1キロメートルあたりの追加は、従来のリレーベースの支出を上回る材料およびソフトウェア価値を加え、1キロメートルあたりの平均収益を引き上げ、デジタル設備の鉄道インフラ市場シェアを拡大します。車両の更新は、より重い軸重容量が軌道グレードの強化を必要とするため、軌道更新サイクルに貢献します。

投資はまた、完全自動列車運行を可能にする電力供給の回復力と5G通信バックボーンにも向かっており、「その他設備」バスケットにさらなる推進力を加えています。橋梁とトンネルは成長率は低いものの、日本とカリフォルニアでの耐震改修から恩恵を受けています。サプライヤーは複数年のフレームワーク契約から恩恵を受け、見通しを確保し、保守間隔を延長するモジュール式軌道パネルと光ファイバーセンシングへのR&Dを促進しています。

所有形態別:政府優位にもかかわらずPPPモデルが勢いを増す

政府機関は2024年の鉄道インフラ市場において72.73%のシェアを保持しており、鉄道が戦略的な公共財としての地位を持つことを示しています。それにもかかわらず、PPPコンセッションは予測期間(2025年~2030年)中に7.98%のCAGRで拡大する見込みです。これは当局が民間資本と公益使命を組み合わせてプロジェクト実施を加速させているためです。可用性ベースの支払いスキームにより、投資家は乗客数リスクではなくパフォーマンス指標を通じてコストを回収できるようになり、民間資金調達プロジェクトに関連する鉄道インフラ市場規模の資金調達可能性と拡大が改善されます。

貨物回廊と郊外交通路線が民間部門シェアを支配しています。これは貨物収益が商業的に魅力的であり続けるためです。インドおよび東南アジアのPPP部門は現在、再交渉を最小化する標準化された契約を発行しており、複数の地域にわたるコンセッショネアのスケールメリットを生み出しています。これらの構造が成熟するにつれて、調達パイプラインは大型プロジェクトを超えて多様化し、歴史的に国家資金で賄われてきた地域およびブラウンフィールドセグメントを取り込み、市場の流動性を広げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

鉄道タイプ別:従来型優位にもかかわらず高速システムがイノベーションをリード

従来型鉄道は2024年の鉄道インフラ市場において45.07%のシェアを占めました。それでも、各国が都市間モビリティと炭素削減目標を追求するにつれて、高速路線は予測期間(2025年~2030年)中に最も速い9.15%のCAGRを享受する見込みです。高速路線の1キロメートルあたりの整備には、特殊なスラブ軌道、連続溶接レール、および高度な信号が必要であり、従来型と比較してコストが3倍になります。その結果、ある国が複数路線プログラムにコミットすると、高速プロジェクトの鉄道インフラ市場規模は急速に拡大します。

都市交通は、地下鉄が渋滞を緩和し高密度な土地利用計画を支援するため、引き続き自治体の資金を確保しています。自動化された地下鉄建設からの収益は、保証された利用者補助金と不動産税収入を考慮すると回復力があります。サプライヤーのロードマップは現在収束しており、ハイブリッド車両プラットフォームが高速と地下鉄カテゴリー間でコンポーネントを共有し、ユニットコストを低下させ、車両更新のペースを高め、定期的なアフターマーケット収入を支えています。

地域分析

アジア太平洋は2024年の鉄道インフラ市場において38.93%のシェアを維持し、中国の一帯一路延伸とインドの国家鉄道計画の実施に支えられて予測期間(2025年~2030年)中に6.63%のCAGRで進展しています。都市人口が膨らむにつれて、中国の中小都市は地下鉄システムを迅速に展開しており、各省にわたる高速鉄道ネットワークの急速な拡大と並行しています。日本は公的金融パッケージを通じて新幹線のノウハウを輸出し、国内サプライヤーが海外受注を獲得する扉を開いています。ラオス・タイ接続に代表される東南アジア回廊は、貨物と観光を促進するために調和された標準を採用し、サプライヤーのアドレス可能市場を豊かにしています。

北米は、旅客サービスのアップグレードと貨物ボトルネック解消をカバーする連邦鉄道配分への投資により、予測期間(2025年~2030年)中に5.21%のCAGRで推移しています。カナダのトロント・モントリオール・オタワ周辺の回廊改善は、信号改修と二階建て車両への需要を深めています。メキシコはUSMCA条項を活用して太平洋港の貨物路線を米国ゲートウェイに向けて整備しています。連邦鉄道局の厳格なコンプライアンス障壁が新規参入者を少なく保ち、認定安全システムを持つ既存企業に有利に働き、競争マージンを安定させています。

欧州は欧州横断交通ネットワーク予算とレール・バルティカ資金に導かれて、予測期間(2025年~2030年)中に4.66%のCAGRで成長しています。ドイツは2030年までに数十億規模の資金を配分して貨物容量を増強し電化を完了させます。フランスは地域ネットワークのアップグレードを加速し、東欧加盟国はソビエト時代のレガシー軌道を近代化しています。相互運用性規制が大規模なETCS調達を促進し、需要を標準化してサプライヤーの資格取得を簡素化しています。航空への気候課税もモーダルシフトを鉄道に向けて促し、間接的に収益プールを拡大しています。

競争環境

中国の国有企業は、China Railway GroupおよびChina Railway Construction Corp.のシェアに代表されるように、規模の経済と国家信用の裏付けを通じて大規模な土木工事パッケージを支配しています。欧州企業のAlstomとSiemens Mobilityは信号、車両、およびデジタルサービスにおいて技術的な優位性を持ち、定期収益を高めるライフサイクル契約を延長しています。北米の請負業者は貨物および重量物輸送の土工事を専門としていますが、アジアの同業他社と比較してグローバルなフットプリントは限られています。

競争戦略は垂直統合に収束しています。CRECは鉄鋼桁を内製化し、Alstomは予知保全ソフトウェアに拡張してハードウェアと分析をバンドルしています。M&A活動は継続しており、Hitachi Railによる主要信号部門の買収に代表されるように、エンドツーエンドの提供を強化しています。Stadlerの東欧工場などの地域的な生産能力投資は、通貨変動を軽減し物流コストを削減して入札競争力を維持しています。サイバーレジリエンスと低炭素の実績が新たな入札差別化要因として浮上し、バリューチェーン全体でR&Dアライアンスを促進しています。

サプライヤーのマージンはセグメントによって異なります。信号とデジタルツインはIPバリアと認証の複雑さのおかげで二桁のEBITを実現していますが、従来型土木工事はコモディティ化により中一桁の収益性に向かっています。それにもかかわらず、長いプロジェクトサイクルが収益を安定させ、強固な受注残が既存企業を短期的なマクロショックから保護しています。サステナブルファイナンスの分類基準が資本アクセスに影響を与え始めており、科学的根拠に基づく排出目標と循環経済の材料調達を持つ企業を優遇しています。

鉄道インフラ産業のリーダー企業

China Railway Group(CREC)

China Railway Construction Corp.(CRCC)

Alstom SA

Siemens Mobility

Hitachi Rail

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:自動ドアおよび入口システムの専門知識で知られるPorpalp Groupは、Portalp Railwayを立ち上げました。この新事業は鉄道セクターに特化しており、ホームドア、誘導輸送システム、鉄道アクセス制御、および特殊金属加工などのソリューションを提供しています。

- 2025年8月:Texmaco Rail & Engineering Ltdは、インドの鉄道近代化と輸出競争力を強化するためにRail Vikas Nigam Ltd(RVNL)と合弁事業を締結しました。この合弁事業は車両の製造、EPCプロジェクトの実施、デポ運営の管理、およびグローバル入札への参加を行います。Texmacoは49%の株式を保有し、RVNLが過半数株主となります。

- 2025年8月:Amtrakは、北東回廊(NEC)沿いの3つの鉄道ヤード近代化プロジェクトの着工前活動を開始し、設計施工一括契約を発注しました。これらのアップグレードは、サービスの信頼性を高め、最高水準の列車保守を促進することを目的としています。

- 2025年6月:オーストリアの建設会社PORRは、ルーマニアの国有鉄道会社からクライオバ・ドロベタ・トゥルヌ・セヴェリン・カランセベシュ鉄道路線の改修・近代化に関するEUR 4億2,800万(USD 4億8,770万)の契約を受注しました。ルーマニアの鉄道インフラを欧州標準にアップグレードする取り組みの一環であるこのプロジェクトには、32.6kmの軌道を複線システムに変換すること、18の橋梁と54の暗渠の建設、1,279mの複線ポアルタIトンネルの建設、および496mのラキトベルクトンネルの改修が含まれます。

世界の鉄道インフラ市場レポートの範囲

| 新規建設 |

| 拡張 |

| 改修 |

| 軌道 |

| 橋梁 |

| トンネル |

| 信号 |

| 車両 |

| その他 |

| 政府・公共部門 |

| 民間部門 |

| 官民パートナーシップ(PPP) |

| 従来型鉄道システム |

| 高速鉄道システム |

| 都市交通システム(地下鉄、ライトレール) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 建設タイプ別 | 新規建設 | |

| 拡張 | ||

| 改修 | ||

| 設備別 | 軌道 | |

| 橋梁 | ||

| トンネル | ||

| 信号 | ||

| 車両 | ||

| その他 | ||

| 所有形態別 | 政府・公共部門 | |

| 民間部門 | ||

| 官民パートナーシップ(PPP) | ||

| 鉄道タイプ別 | 従来型鉄道システム | |

| 高速鉄道システム | ||

| 都市交通システム(地下鉄、ライトレール) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の鉄道インフラ市場規模はどのくらいで、どのくらいの速さで成長するか?

収益は2025年にUSD 1,011.1億に達し、4.59%のCAGRでUSD 1,265.4億(2030年)に拡大すると予測されています。

世界の鉄道プロジェクトに最も多くの収益をもたらしている地域はどこか?

アジア太平洋は2024年収益の38.93%を占め、中国とインドにおける大規模建設を背景にリードを維持しています。

最も急速に拡大している建設タイプはどれか?

拡張プロジェクトは7.56%のCAGRで新規建設を上回っており、事業者が既存ネットワーク容量を最大化しています。

信号システムが他の設備よりも多くの投資を集めているのはなぜか?

ETCSおよびCBTCの義務的アップグレードが信号支出を8.92%のCAGRに押し上げており、軌道および土木セグメントを上回っています。

政府機関が依然として支配しているシェアはどのくらいか?

公共機関がグローバル収益の72.73%を占めていますが、PPPコンセッションが最も急成長している所有モデルです。

最終更新日: