カタール家禽肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 439 百万米ドル |

| 市場規模 (2026) | 443.26 百万米ドル |

| 市場規模 (2031) | 465.17 百万米ドル |

| 成長率 (2026 - 2031) | 0.97% CAGR |

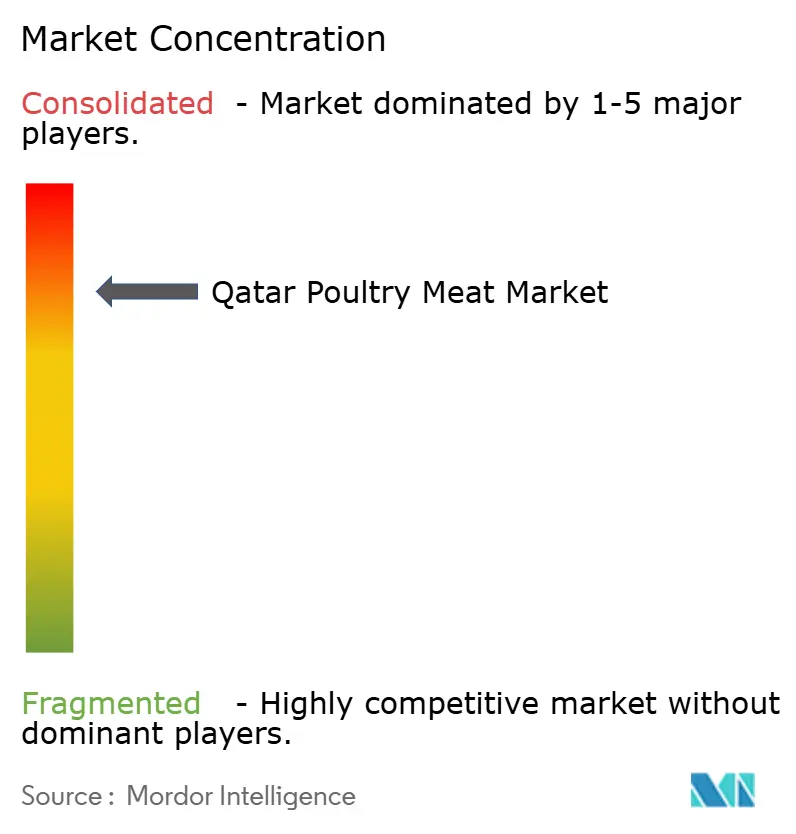

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタール家禽肉市場分析

2026年のカタール家禽肉市場規模は4億4,326万USDと推定され、2025年の4億3,900万USDから成長し、2031年には4億6,517万USDに達する見込みで、2026年から2031年にかけてCAGR 0.97%で成長します。この成長は、8億1,200万USDの投資プログラムに支えられた野心的な取り組みであるカタールの国家食料安全保障戦略2030と密接に関連しています。この戦略は垂直統合を重視し、生鮮家禽生産における100%自給自足の達成を目指しています。この目標を支援するため、全国規模のブロイラー農場ネットワークが整備されています。さらに、飼料コストの70%をカバーする政府補助金が、市場内の競争力のある価格維持において重要な役割を果たしています。カタールが2030年までに600万人の観光客誘致を目指す中、拡大する観光・宿泊業セクターが家禽製品の機関需要に大きく貢献しています。さらに、加工品や付加価値家禽製品などのプレミアム製品カテゴリーが普及しています。ワセク(Watheq)システムの下で実施されるより厳格な生物安全基準により、市場参加者のコンプライアンスコストが増加しています。しかし、これらの措置は消費者の信頼を高め、家禽市場におけるカタールの輸出資格を強化しています。また、Fresh Meat FactoryやQatar Meat Productionなどの垂直統合企業が主要プレーヤーとして台頭する業界再編も進んでいます。この再編は新規競合他社の参入障壁を高める一方、規模の経済による効率性向上を可能にしています。

レポートの主要な注目点

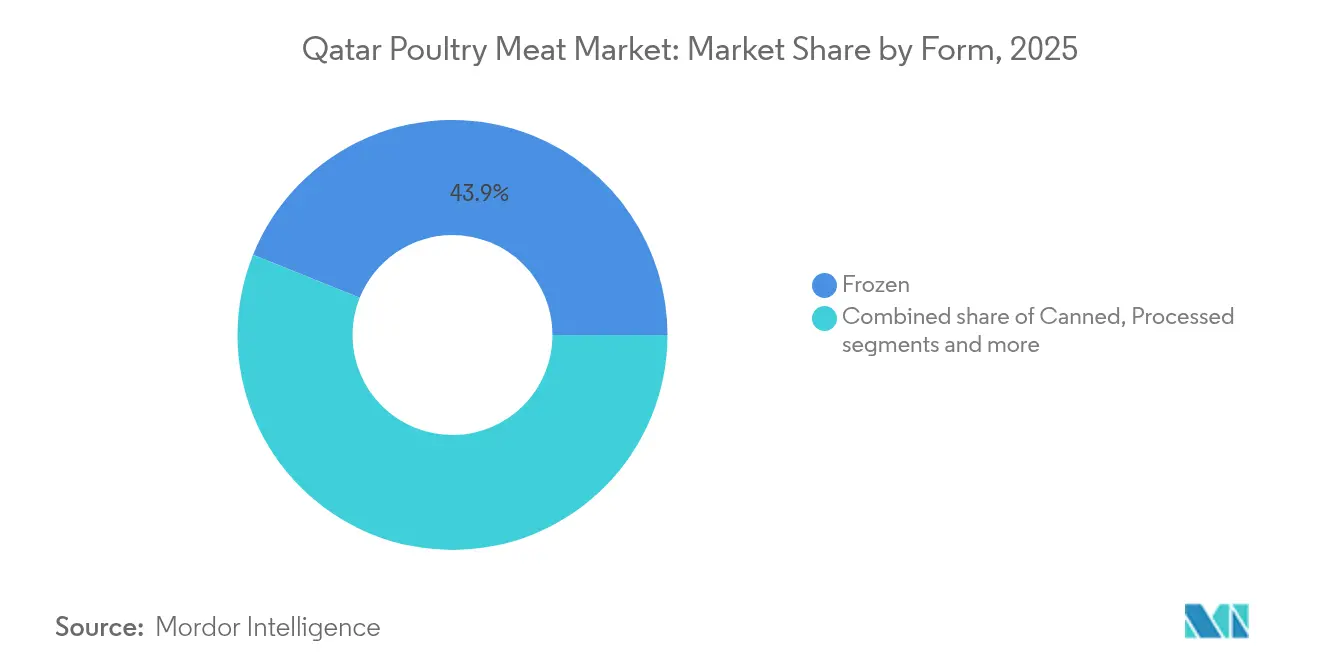

- 形態別では、冷凍製品が2025年のカタール家禽肉市場シェアの43.91%を占め、加工家禽は2031年にかけてCAGR 1.25%で拡大する見込みです。

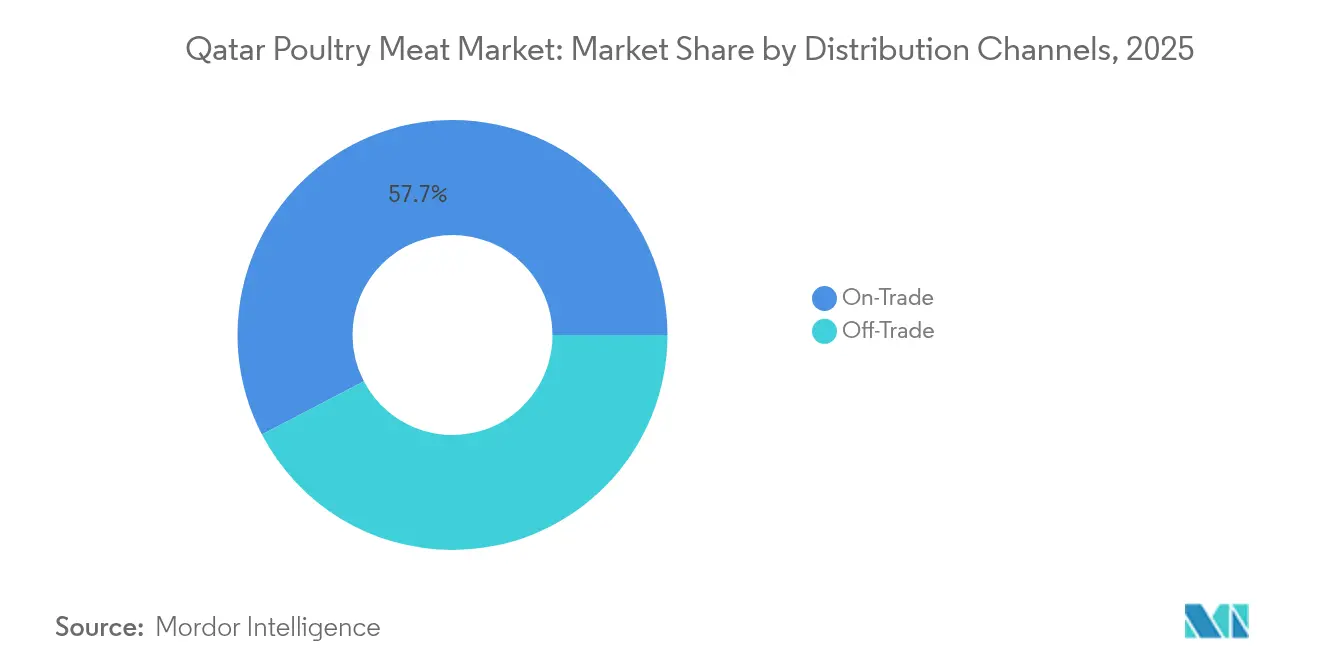

- 流通チャネル別では、外食セグメントが2025年のカタール家禽肉市場シェアの57.66%を占め、小売販売は2031年にかけてCAGR 0.99%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カタール家禽肉市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一人当たり家禽消費量の急速な成長 | +0.3% | ドーハおよびアル・ライヤンに集中した全国規模 | 中期(2〜4年) |

| 加工品・付加価値製品・利便性の高い製品の人気拡大 | +0.2% | 全国規模、都市部における普及率が高い | 長期(4年以上) |

| フードサービスおよび宿泊業セクターの役割拡大による需要促進 | +0.2% | 全国規模、ドーハの宿泊業集積地区に重点 | 短期(2年以内) |

| 近代的な小売およびeコマース・コールドチェーンの拡大 | +0.1% | 全国規模、ドーハ・アル・ライヤン・アル・ワクラでの早期普及 | 中期(2〜4年) |

| 環境制御型垂直ブロイラー農場の導入 | +0.1% | 全国規模、指定農業地区に集中 | 長期(4年以上) |

| 国家食料安全保障投資プログラム | +0.1% | 戦略的備蓄拠点を含む全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一人当たり家禽消費量の急速な成長

カタールの一人当たり家禽消費量は、人口動態の変化と西洋型食習慣へのシフトに伴い増加しています。このトレンドは市場の成熟にもかかわらず継続しています。総人口の約90%を占めるカタールの在留外国人[1]出典:Freedom House、「政治的多元主義と参加」、fredomhouse.org(外国人労働者や一部の無国籍居住者を含む)は、慣れ親しんだタンパク源を好みます。また、可処分所得の増加がプレミアム家禽製品の採用を後押ししています。カタール政府は飼料補助金70%と無償獣医サービスを提供することで国内家禽生産を支援し、競争力のある価格設定と国内消費の促進を実現しています。さらに、カタールの観光セクターの成長がホテルや飲食店での安定した家禽供給需要を高め、国際的な宿泊客の期待に応えています。カタール国家観光評議会によると、2024年のカタール観光セクターは目標の479万人を上回る508万人の訪問者を記録し、目標を超過達成しました[2]出典:カタール国家観光評議会、「2024年-カタール観光のマイルストーンの年」、qatartourism.com。カタールの健康志向の居住者は赤身肉より家禽を選ぶ傾向が強まり、消費成長をさらに促進しています。ただし、この拡大は水や飼料コストの上昇によって生産のスケーラビリティが制限されるという課題に直面しています。

加工品・付加価値製品・利便性の高い製品の人気拡大

カタールの都市化が進み、共働き世帯が増加するにつれ、特に加工家禽セグメントにおいて利便性重視の購買行動へのシフトが顕著となっています。世界銀行によると、2024年にカタールの人口の99%が都市部に居住しており[3]出典:世界銀行、「都市人口」、worldbank.org、調理済み・加工食品への需要の高まりが浮き彫りになっています。地元企業はこの需要に積極的に対応しています。例えば、Zowadet Baladnaはパン粉付き製品、成形品、マリネ製品、コールドカットを専門とする4つの生産ラインを運営しています。同様に、National Food Companyはナゲット、フィレ、シシュ・タウークを含む多様な加工家禽製品を国内市場および輸出市場向けに製造しています。調理時間を節約できる製品にプレミアムを支払う消費者の意欲が高まっています。このトレンドは、国際的な加工食品ブランドに慣れ親しみ、カタールでも同様の利便性を求める外国人コミュニティで特に顕著です。コールドチェーン・インフラへの投資は、サプライチェーン全体にわたって加工家禽製品の品質と安全性を確保することで、この成長をさらに支援しています。加工により企業は丸鶏の活用から最大の価値を引き出し、廃棄物を削減して収益性を高めることができます。例えば、Mazzratyは副産物のリサイクルを含む生産サイクル全体を管理する8つのプラントを運営し、持続可能な慣行に貢献しています。加工家禽セグメントの成長は、カタールの国家製造戦略と密接に連動しており、国の産業多角化と経済発展目標の重要な構成要素として位置づけられています。

フードサービスおよび宿泊業セクターの役割拡大による需要促進

カタールの成長する宿泊業セクターは安定した需要チャネルを確立し、家禽生産者が数量の安定性とプレミアム価格の両方を実現できるようにしています。観光戦略の一環として、カタールはフードサービス能力を大幅に強化しています。ホテル、飲食店、ケータリングサービスは、一貫した高品質の家禽供給をますます必要としています。FIFAワールドカップ2022などのイベントは、ワセクの食品安全システムの処理能力に支えられた、カタールの大規模な食品物流管理の専門性を実証しました。2025年7月、カタール商工省(MoCI)はクラウドキッチンへの商業ライセンス発行手続きを導入しました。この取り組みは規制の合理化、イノベーションの促進、食品セクターのデジタルトランスフォーメーション推進を目的としています。明確な規制枠組みを確立することで、投資誘致、起業促進、クラウドキッチンセグメントの成長促進が期待され、カタールのフードサービス市場がさらに強化されます。フードサービス需要の増加は、標準化された製品と一貫した品質の必要性も高めています。このトレンドは、国際的な宿泊業の厳格な基準を満たせる大規模な垂直統合型生産者に有利に働きます。

近代的な小売およびeコマース・コールドチェーンの拡大

カタールの近代的な小売インフラは、製品プレゼンテーションと保存技術の向上を通じて市場のプレミアム化を促進しながら、消費者の幅広い家禽製品へのアクセスを大幅に改善しています。同国の小売セクターは高度な物流能力を活用しており、主要小売業者は冷凍・チルド製品カテゴリーへの増大する需要を満たすため、コールドチェーン・インフラの拡充に取り組んでいます。この発展は、着実に普及が進んでいるeコマース成長という幅広い地域トレンドと一致しています。小売業界の近代化はさらに、小売外セグメントの複合年間成長率(CAGR)1.02%にも反映されています。スーパーマーケットとハイパーマーケットは最先端の冷蔵技術と高度な在庫管理システムへの積極的な投資を行い、消費者により充実した多様な商品ラインナップを提供できるようにしています。さらに、QDB中小企業ディレクトリなどの政府主導の取り組みがサプライチェーン強化において重要な役割を果たしています。556社の製造企業と399社のサービスプロバイダーを含むこのディレクトリは、地元生産者と小売チャネル間のつながりを強化し、サプライチェーンの現地化と効率化を支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入飼料価格の変動 | -0.2% | 全施設に影響する全国規模 | 短期(2年以内) |

| 鳥インフルエンザと生物安全リスク | -0.1% | 水域付近でリスクが高い全国規模 | 中期(2〜4年) |

| 水不足による農場拡大の制限 | -0.1% | 農業地帯に集中した全国規模 | 長期(4年以上) |

| 富裕層の在留外国人における植物性タンパク質嗜好の高まり | -0.1% | 特にドーハとアル・ライヤンの都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入飼料価格の変動

飼料コストの変動は利益率に大きな圧力をかけ続けており、政府補助金では部分的にしか対応できない課題となっています。この制限は生産者の収益性を制約し、事業拡大能力を妨げています。現在1ブッシェル当たり平均4.10USDのトウモロコシ価格は、ウクライナおよびロシアからの輸出減少による世界的なサプライ混乱の影響を強く受けています。さらに、ブラジルやアルゼンチンなど主要輸出国における国内消費の増加が代替調達の選択肢をさらに制限し、問題を深刻化させています。カタールの70%飼料補助金プログラムは生産者にある程度の財政的緩和を提供していますが、政府の財政リスクも高めています。飼料は家禽生産者にとって最大の運営費用であり、コスト構造において重要な要素であることから、これは特に懸念される点です。タイが大豆ミール関税を禁止的な119%からわずか2%に引き下げる暫定WTO取り決めを交渉した経験は、飼料コストが家禽市場における国の競争力に与える大きな影響を示しています。この事例は、カタールが生産セクターの持続可能性を確保するために同様の貿易政策の介入を検討する必要があることを示唆しています。さらに、飼料価格の変動は生産計画に大きな課題をもたらします。生産者は、投入コスト変動の予測困難な性質から、長期契約へのコミットが困難な状況に直面しています。この不確実性は拡大投資を抑制するだけでなく、価格不安定に対するバッファとして高い運転資本の維持を生産者に強いています。結果として、これらの要因が総じてセクター全体の効率性と競争力を低下させています。

鳥インフルエンザと生物安全リスク

鳥インフルエンザによる脅威を軽減するためには、継続的な監視と生物安全対策への多大な投資が不可欠です。これらの対策は必要不可欠である一方、運営コストを大幅に増加させ、生産損失という壊滅的なリスクにも生産者をさらします。世界的なHPAI H5N1系統2.3.4.4bは、世界中での家禽死亡の主要な原因となっています。渡り鳥の飛翔経路上に位置するカタールの地理的位置は、疾病への暴露リスクをさらに高めています。さらに、稼働中のブロイラー農場内に生産が集中していることが、感染の急速な拡大に対する脆弱性を高めています。FAO-WOAH高病原性鳥インフルエンザ予防グローバル戦略2024-2033は、リスクベースのサーベイランスシステム、強化された検査能力、生物安全インフラへの持続的投資を含む包括的なアプローチの必要性を強調しています。疾病清浄ステータスの達成・維持に向けたWOAH基準への準拠には、WAHIS(世界動物衛生情報システム)への透明かつ適時の報告、ゲノム監視技術の実装、潜在的な大量死亡イベントを効果的に管理するための緊急時対応計画の策定が求められます。これらの厳格な生物安全要件は、関連するコストと運営上の要求を吸収できる資金力のある大規模生産者に有利に働く傾向があります。しかし、小規模な事業者にとっては市場参入の大きな障壁となり、市場内の競争を潜在的に低下させる可能性があります。このシフトは、より少数の大規模生産者が業界を支配することで全身的なリスクの集中を高め、感染発生時に広範な混乱に対してより脆弱になる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:冷凍の優位性が加工イノベーションを牽引

冷凍製品は2025年のカタールにおいて43.91%の市場シェアを占めており、同国の気候主導型の保管ニーズと機関購買者の効率的な在庫管理重視を反映しています。冷凍セグメントの人気は、業務用厨房における長期保存、適量管理、廃棄削減という実際的な利点に起因しています。これらの厨房は、カタールの多数の在留外国人と拡大する観光産業にサービスを提供しています。生鮮・チルド製品が即時の小売消費ニーズに対応する一方、缶詰はより新鮮なタンパク源を好む消費者の嗜好からニッチなカテゴリーにとどまっています。

加工セグメントは、利便性と付加価値製造への需要増加がプレミアム価格設定を支えることで、2031年にかけてCAGR 1.25%で成長する見込みです。Zowadet Baladnaなどの企業はパン粉付き製品、マリネ製品、コールドカットの生産ラインを専門としています。同様に、National Food Companyはナゲット、フィレ、シシュ・タウーク、チキン・ティッカを国内市場と輸出市場の両方向けに製造しています。この加工における成長は、2030年までに製造付加価値を705億カタール・リヤル増加させることを目標とするカタールの国家製造戦略と一致しています。この戦略は家禽加工を国の産業多角化の重要な構成要素として位置づけています。さらに、ブロックチェーン技術の採用により食料安全保障が強化され、加工製品の複雑な流通ネットワーク全体でトレーサビリティと品質保証を確保しながら、サプライルーティングが最適化されています。

流通チャネル別:機関主導型の優位性が小売の近代化に直面

外食チャネルは2025年に57.66%の市場シェアを占めており、カタールの確立された宿泊業セクターの重要性と一貫した機関消費パターンが強調されています。これらの要因はサプライヤーにとって生産量の安定性を提供しています。フードサービスチャネルの優位性は、ホテル、飲食店、ケータリングサービスの包括的なネットワークを必要とするカタールの観光に対する戦略的重点と密接に関連しています。これらの施設は国内外の消費者の需要を満たすために高品質な家禽の安定供給に大きく依存しており、セクターの継続的な成長と重要性を確保しています。

小売セグメントは、消費者が家禽製品を購入する新たなアクセスポイントを提供する小売の近代化とeコマースの拡大に牽引され、2031年にかけてCAGR 0.99%で成長する見込みです。スーパーマーケットとハイパーマーケットは、カタールの世界物流効率ランキング第7位という印象的な順位から恩恵を受けています。コールドチェーン・インフラへの多大な投資と相まって、これらの要因はより幅広い製品ラインナップとプレゼンテーションの改善を可能にしています。オンラインプラットフォームはMENA地域全体で観察される食料品eコマースのトレンドを反映しており、コンビニエンスストアはより小規模で頻繁な購買という消費者嗜好の変化に対応しています。さらに、利益率が2.5%に上限設定された競争力ある融資などの政府主導の取り組みが、国産品の小売採用を支援し、国内家禽生産者が小売市場でのプレゼンスを拡大するための好条件を整えています。

地理的分析

カタールでは、アル・ライヤン特別市とドーハが家禽市場をリードしており、同国の食品製造活動の90%以上に貢献しています。この優位性は人口分布を反映しており、27万4,960人の住民を擁するアル・ライヤンと34万4,940人の住民を擁するドーハが、専門的な家禽加工への大きな需要を生み出しています。施設の集中はこの需要を満たすだけでなく、生産者がコールドチェーン物流、獣医サービス、規制コンプライアンス支援などの重要なインフラを共有することで運営コストの削減も可能にしています。カタールの小さな地理的規模は効率的な流通ネットワークを確保し、主要生産施設には数時間のドライブでアクセスできます。

北部のアル・コール、アル・ワクラ、ウム・サラルの各特別市では、小規模な家禽事業が地元市場への供給に特化しています。これらの事業は低い土地コストと簡素な規制要件から恩恵を受けています。主要インフラプロジェクトに近い戦略的な位置にあるアル・コールは、将来の成長に適した立地条件を備えています。Al Rayan Poultryなどの企業は北部地域で拡大を進め、アル・ワアブ、アル・ダウーディヤ、アル・シドリヤなどの地域に統合施設を設立しています。しかし、水資源の制限は全地域に影響しています。地下水の再涵養量は年間5,600万〜5,800万立方メートルに制限されているのに対し、消費量は2億5,000万〜3億立方メートルの範囲にあります。このアンバランスが農業事業に高度な灌漑・節水技術の導入を促しています。

これらの課題にもかかわらず、小規模な地域生産者は地方環境省から重要な支援を受けています。同省は無償獣医サービスと規制指導を提供しており、これらは生産者の事業継続性を維持するために不可欠です。さらに、家禽市場における地理的分散はリスク軽減戦略としても機能しています。生産を異なる地域に分散させることで、産業は集中生産ゾーンに深刻な影響を与える可能性のある局所的な混乱(極端な気象現象や生物安全上の事故など)に対する脆弱性を低減しています。

競争環境

カタールの家禽市場は中程度の集中度にあり、垂直統合型の事業者が規模と運営効率を高めるために政府支援に依存しています。Fresh Meat Factoryが2年以内に国内市場シェアの相当部分を迅速に獲得したことは、品質維持と迅速なスケールアップに注力する資金力のある参入者の競争優位を示しています。特にワセクの食品安全システムに関する規制上の課題が、ISO 17020基準に準拠するための品質管理とトレーサビリティへの多大な投資を要求することで競争環境を形成しています。

市場の主要プレーヤーにはA'Saffa Food S.A.O.G.、Americana Group、BRF S.A.、Sunbulah Group、JBS S.A.が含まれます。これらの主要企業は市場ポジションを強化するためにさまざまな戦略を採用しています。製品イノベーションが主要な焦点となっており、企業は新しい加工家禽製品を導入し、現地の嗜好に合わせたハラール認証製品の拡充に取り組んでいます。企業は高度な加工施設と流通ネットワークへの投資、現地生産拠点の設立、コールドチェーン・インフラの強化による運営上の柔軟性を示しています。特に政府系ファンドや現地エンティティとの戦略的パートナーシップが市場プレゼンスの強化に活用されています。さらに、企業は従来の小売とデジタルプラットフォームを通じたリーチ拡大を進める一方、消費者信頼の構築のために品質認証と食品安全対策への投資も行っています。

戦略的差別化は高度な加工能力と付加価値製品開発を重視しています。例えば、Zowadet Baladnaはパン粉付き、成形、マリネ、コールドカット製品向けに4つの専門生産ラインを運営し、プレミアム価格設定の機会を活用しています。サプライチェーンの透明性を確保するブロックチェーンや病原体検出のためのバイオセンサーなどの技術採用トレンドが品質保証を確保し、輸出市場拡大を支援しています。代替タンパク質における機会も生まれており、GOOD Meatがカタールのウム・アルホウル・フリーゾーンに培養鶏肉施設を計画しています。地域消費者の60%が購入する植物性代替食品への需要拡大は、ポートフォリオ多角化を図る従来の家禽生産者にとって競争上の課題とパートナーシップの機会の両方を生み出しています。

カタール家禽肉産業リーダー

A'Saffa Food S.A.O.G

Americana Group

BRF S.A.

Sunbulah Group

JBS S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Lulu Groupはカタールにおけるスペイン食品の提供を拡大しました。同グループは季節的な輸入から脱却し、米国、インド、フィリピンなどの国々の主流サプライヤーと並んで、カタールの店舗でスペイン製品の主要サプライヤーとして自社を確立しました。

- 2025年1月:中東の著名な乳製品・食品製造グループであるAlmaraiは、進行中の数十億ドル規模の拡大戦略の一環として、今年の家禽生産量を35%増加させる計画を発表しました。

- 2024年11月:Al-Fakieh Poultry FarmsはサウジアラビアでTazaバーベキューチキンチェーンを100店舗以上に拡大し、クウェート、ヨルダン、カタール、エジプト、オマーン、イエメン、アラブ首長国連邦にも新たな支店を設立し、地域的なファストフード統合戦略を示しています。

カタール家禽肉市場レポートの調査範囲

缶詰、生鮮・チルド、冷凍、加工品が形態別セグメントとしてカバーされています。小売、外食が流通チャネル別セグメントとしてカバーされています。| 生鮮・チルド | |

| 冷凍 | |

| 缶詰 | |

| 加工品 | ナゲット |

| デリミート | |

| ソーセージ | |

| テンダー・マリネ | |

| ミートボール | |

| その他 |

| 外食 | |

| 小売 | スーパーマーケットおよびハイパーマーケット |

| コンビニエンスストア | |

| オンラインチャネル | |

| その他 |

| 形態別 | 生鮮・チルド | |

| 冷凍 | ||

| 缶詰 | ||

| 加工品 | ナゲット | |

| デリミート | ||

| ソーセージ | ||

| テンダー・マリネ | ||

| ミートボール | ||

| その他 | ||

| 流通チャネル別 | 外食 | |

| 小売 | スーパーマーケットおよびハイパーマーケット | |

| コンビニエンスストア | ||

| オンラインチャネル | ||

| その他 | ||

市場の定義

- 食肉 - 食肉とは、食用として用いられる動物の肉またはその他の可食部位として定義されます。食肉産業の最終用途は人間の消費のみで構成されています。食肉は一般的に家庭での調理・消費のために小売店から購入されます。調査対象市場では、未調理の肉のみが考慮されています。これは「加工品」という形態でカバーされているさまざまな形式で加工される場合があります。その他の食肉の購入は、フードサービス施設(飲食店、ホテル、ケータリングなど)での消費を通じて行われます。

- その他の食肉 - その他の食肉セグメントには、ラクダ、馬、ウサギなどの肉が含まれます。これらはそれほど一般的に消費される食肉の種類ではありませんが、世界の特定の地域では存在感を示しています。赤身肉の一部であるにもかかわらず、市場をより深く理解するためにこれらの食肉種類を別途考慮しています。

- 家禽肉 - 家禽肉(白身肉とも呼ばれる)は、人間の消費を目的として商業的または家庭的に飼育された鳥類に由来します。これには鶏、七面鳥、アヒル、ガチョウが含まれます。

- 赤身肉 - 赤身肉は生の状態では赤色を呈し、調理されると暗色になるのが一般的です。牛肉、羊肉、豚肉、ヤギ肉、仔牛肉、マトンなどの哺乳類の肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | 日本の牛肉格付けシステムです。「A」は枝肉歩留まりが最高水準であることを意味し、数値評価は牛肉の霜降り、肉の色と輝き、きめと色、光沢、脂肪の質に関係します。A5は和牛が得られる最高評価です。 |

| 食肉処理場 | 食肉処理場(屠殺場)の別名であり、人間が消費する食肉を目的とした動物の屠殺に使用または関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾病で、多くの場合、養殖池での放養後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファービリダエ科の二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス疾病です。 |

| ビンナガマグロ | 大西洋、太平洋、インド洋、地中海において世界的に6つの異なる系群が知られているマグロの中で、最も小さな種の一つです。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から得られた牛肉です。「認定アンガスビーフ」の品質マークを受けるにはアメリカ・アンガス協会の認証が必要です。 |

| ベーコン | 豚の背または脇腹から得られた塩漬けまたはスモーク処理した食肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られた牛肉です。 |

| ボローニャ | 肉(通常は豚肉、牛肉、または仔牛肉)から作られた大型のイタリアのスモークソーセージです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性病原体による感染から生じる、牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または仔牛肉から作られたドイツのソーセージの一種です。 |

| BRC | 英国小売協会(British Retail Consortium) |

| ブリスケット | 牛肉または仔牛の胸部または下胸部から切り出した肉の部位です。牛のブリスケットは9つの牛肉プライマル・カット(主要部位)の一つです。 |

| ブロイラー | 食肉生産を目的として特別に交配・飼育された鶏(Gallus domesticus)を指します。 |

| ブッシェル | 穀物や豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉 | 精肉店が食肉を切り取る食肉動物のドレスト(処理済み)胴体を指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏の小胸筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分のチャック・プライマル(主要部位)の一部である牛肉の部位を指します。 |

| コーンドビーフ | 塩水で塩漬けにして茹でた牛のブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉部分を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の農業経済調査局(Economic Research Service) |

| 雌羊 | 成体の雌のヒツジです。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い端から切り出した肉の部位です。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから切り出した牛肉ステーキの一種です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。飲食店、学校・病院のカフェテリア、ケータリング事業、その他多くの形態が含まれます。 |

| 飼料 | 動物の飼料を指します。 |

| 前脚上部 | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴルストシェンとも呼ばれ、オーストリアやドイツで人気のある高度に味付けされたスモークソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂嚢(砂袋) | 鳥類の消化管に見られる臓器を指します。鳥の機械的胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質の総称です。 |

| 穀物肥育牛肉 | 大豆やトウモロコシ、その他の添加物を補足した飼料を与えられた牛から得られた牛肉です。穀物肥育牛には抗生物質や成長ホルモンが投与されることもあり、より早く肥育されます。 |

| 牧草肥育牛肉 | 飼料として牧草のみを与えられた牛から得られた牛肉です。 |

| ハム | 豚の脚から取られた豚肉を指します。 |

| ホレカ(HoReCa) | ホテル、飲食店、カフェ(Hotels, Restaurants and Cafes) |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた赤身の薄切り肉です。 |

| 神戸ビーフ | 日本の兵庫県の黒毛和牛品種(Kuroge Washu)から得られた和牛ビーフです。神戸ビーフとして分類されるには、牛が日本の神戸市の兵庫県内で生まれ、飼育され、屠殺されていなければなりません。 |

| レバーヴルスト | 牛または豚のレバーから作られたドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面、および背部の下部を指します。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱処理済み豚肉から作られた大型のイタリアのソーセージまたはランチョンミートで、少なくとも15%の豚脂肪の小さな角切りが含まれています。 |

| パストラミ | 薄切りで通常提供される、高度に味付けされたスモーク牛肉を指します。 |

| ペパロニ | 硬化肉から作られたスパイシーなサラミのアメリカン・バリエーションです。 |

| プレート | 牛のリブカット(あばら部位)のすぐ下、腹部から切り出した前半身の部位を指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 新生子豚の後期繁殖障害と重症肺炎を引き起こす豚の疾病です。 |

| プライマル・カット(主要部位) | 枝肉の主要な部分を指します。 |

| クォーン | マイコプロテインを原料として調製した食肉代替製品であり、菌類の培養物を乾燥させ、バインダーとして機能する卵アルブミンまたはジャガイモタンパク質と混合し、食感を調整してさまざまな形状にプレスしたものです。 |

| 調理済み食品(RTC:Ready-to-Cook) | すべての材料が含まれており、パッケージに記載されたプロセスによって一定の調理準備が必要な食品製品を指します。 |

| そのまま食べられる食品(RTE:Ready-to-Eat) | 食べる前にさらなる調理や準備が不要な、事前に調理または準備された食品製品を指します。 |

| レトルト包装 | 食品を袋または缶詰に充填し、密封した後に極めて高温で加熱処理して商業的に無菌状態にする無菌包装食品のプロセスです。 |

| ラウンドステーキ | 牛の後脚から得られた牛肉ステーキを指します。 |

| ランプステーキ | 脚と背骨の間の分割部から得られた牛肉の部位を指します。 |

| サラミ | 発酵・乾燥肉から成る硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖にすべて単結合を持つ脂肪の一種です。一般的に不健康とされています。 |

| ソーセージ | 細かく刻んで味付けされた食肉から作られた食肉製品であり、生・スモーク・または漬物状態で、通常はケーシングに詰められます。 |

| ホタテ貝 | 二枚貝の軟体動物で、肋のある二枚の殻を持つ食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物性食肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自ら注文・決済を行う自動注文販売時点管理(POS)システムを指し、完全に非接触でシームレスなサービスを可能にします。 |

| サーロイン | 牛の背部の下部および側面から切り出した牛肉の部位です。 |

| スリミ | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋肉全体から成る牛肉の部位を指します。 |

| タイガーシュリンプ | インド洋および太平洋産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉中に微量に自然に存在する不飽和脂肪の一種です。 |

| バナメイエビ | 赤道付近の地域、一般的には沿岸の人工池で養殖される熱帯性エビを指します。 |

| 和牛(ワギュウ・ビーフ) | 高度な霜降り肉で価値のある黒毛または赤毛の日本牛の4品種のいずれかから得られた牛肉です。 |

| 動物衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅牢な予測方法論を構築するため、ステップ1で特定した変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年度の市場規模推定は名目値で行います。インフレは価格設定に含まれておらず、各国の予測期間全体を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。調査対象市場の総合的な見解を得るために、様々な階層や職能にわたって回答者が選定されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング、データベース・サブスクリプションプラットフォーム。