プラントアセットマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

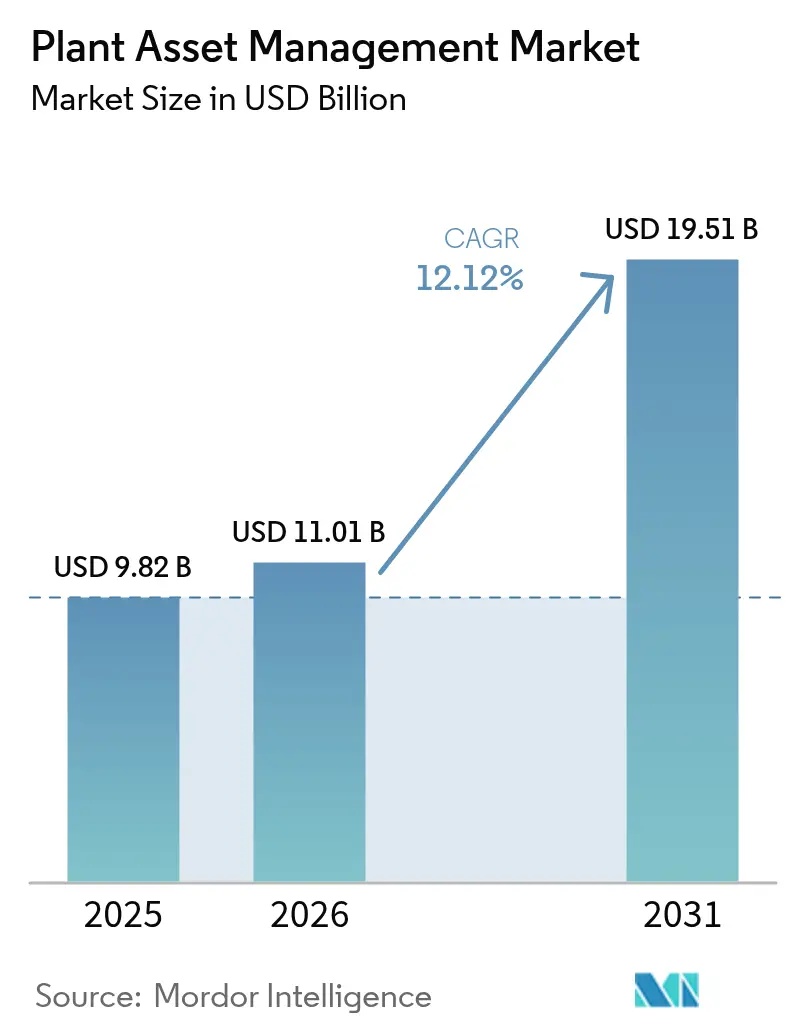

| 市場規模 (2026) | 11.01 十億米ドル |

| 市場規模 (2031) | 19.51 十億米ドル |

| 成長率 (2026 - 2031) | 12.12% CAGR |

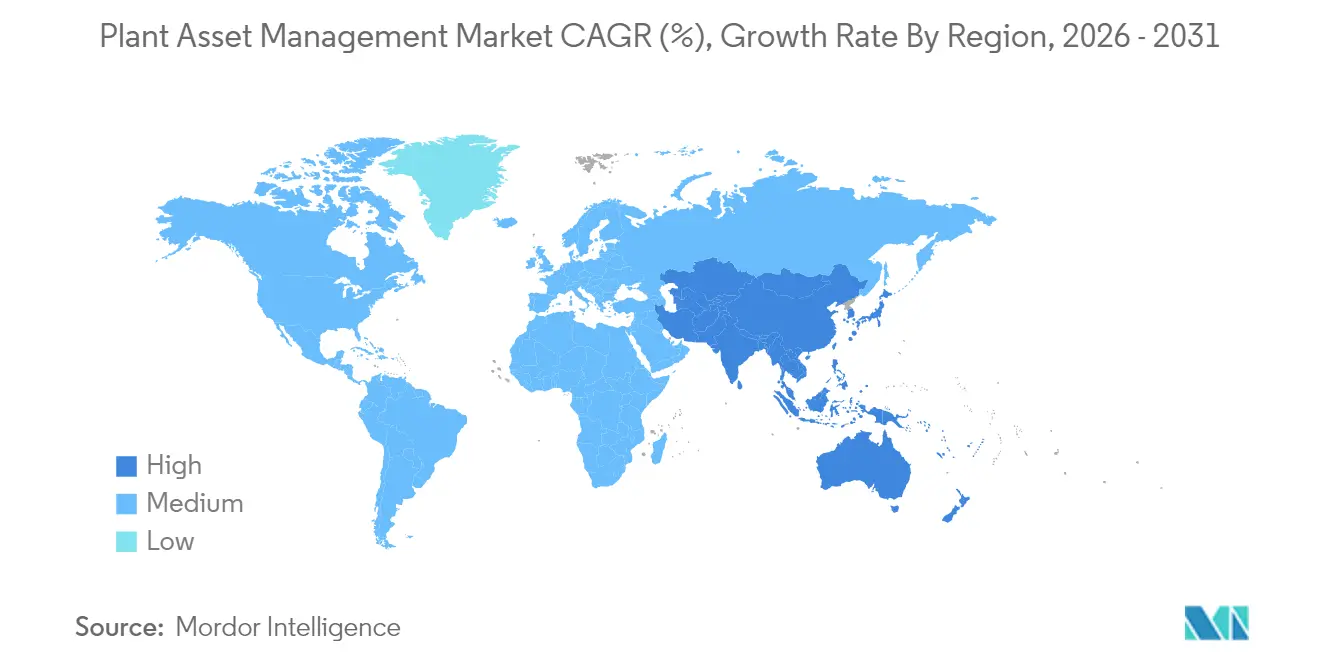

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラントアセットマネジメント市場分析

プラントアセットマネジメント市場規模は、2025年の98億2,000万米ドルから2026年には110億1,000万米ドルへと成長し、2026年から2031年にかけて12.12%のCAGRで2031年までに195億1,000万米ドルに達すると予測されています。需要の拡大は、産業デジタル化プログラム、より厳格な安全・持続可能性規制、および老朽化した電気・機械インフラを改善する緊急ニーズから生じています。韓国電力公社(Korea Electric Power Corporation)がリアルタイム変電所監視用に構築したワイヤレスIoTネットワークなどのプライベート5Gパイロットは、超低遅延接続がいかに資産の可視性を拡大し、介入サイクルを短縮しているかを示しています[1]韓国電力公社、「変電所IoT・ロボット監視トライアル」、kepco.co.kr。企業が事後対応型から予知保全型へと移行するにつれ、ソフトウェアプラットフォームが主導的な役割を担い、ハイブリッドクラウド設計がデータ主権に関する懸念を軽減しつつ分析展開を加速しています。サービス分野の急成長は、熟練した信頼性エンジニアの不足と、数十年来の運用技術(OT)を新たな分析レイヤーと統合する複雑さを反映しています。地域別では、北米が成熟したインフラと厳格な環境規制により首位を維持していますが、アジア太平洋地域は再生可能エネルギー、製造業の拡大、および政府主導のデジタルファクトリー推進が相まって最速の成長を遂げています。

主要レポートのポイント

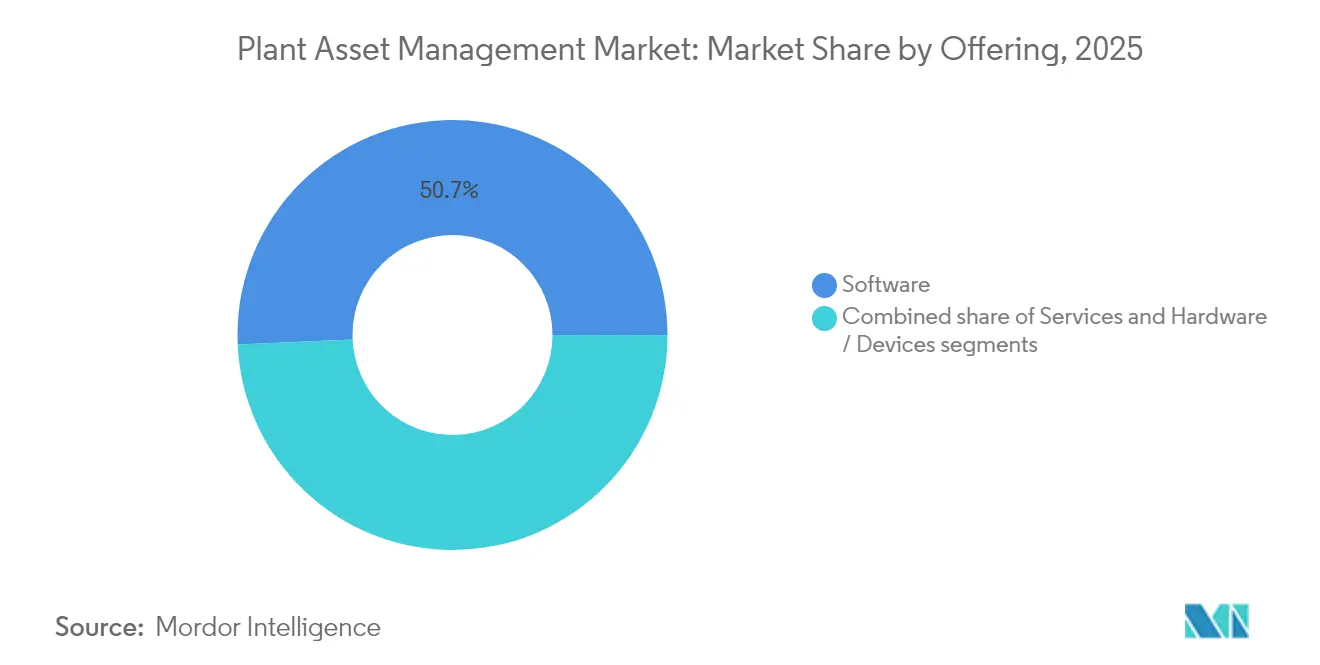

- 提供内容別では、ソフトウェアが2025年に50.70%の収益シェアを維持し、サービスは2031年に向けて12.74%のCAGRで進展しています。

- 展開形態別では、オンプレミスモデルが2025年のプラントアセットマネジメント市場の53.20%を占めており、クラウドプラットフォームは2031年に向けて13.05%のCAGRで成長しています。

- 資産タイプ別では、電気資産が2025年のプラントアセットマネジメント市場シェアの43.10%を獲得し、回転機器は2031年を通じて12.58%のCAGRで拡大すると予測されています。

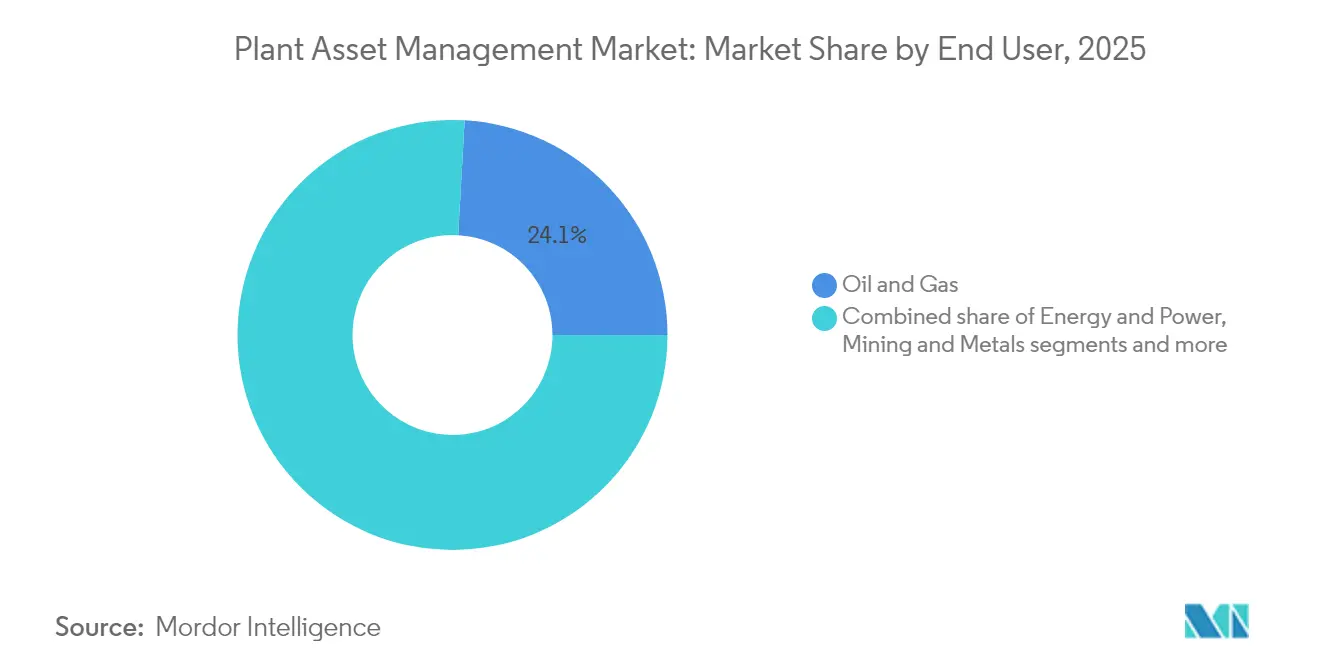

- エンドユーザー別では、石油・ガスが2025年のプラントアセットマネジメント市場シェア24.10%でトップとなり、鉱業・金属が12.34%のCAGRで最も急速に成長しています。

- 組織規模別では、大企業が2025年収益の71.80%を占めていますが、中小企業(SME)は2031年に向けて13.02%のCAGRで成長しています。

- 地域別では、北米が2025年売上の40.80%を占め、アジア太平洋地域は2031年に向けて12.76%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプラントアセットマネジメント市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IIoT対応リアルタイム分析の採用 | +2.8% | グローバル、APACがリード | 中期(2~4年) |

| 予知・処方的保全プログラムの成長 | +2.5% | 北米・EU、APACへ拡大 | 短期(2年以内) |

| ブラウンフィールドプラントにおけるデジタルツイン統合 | +2.1% | グローバル、エネルギーセクター重点 | 長期(4年以上) |

| 厳格な安全・環境コンプライアンス規制の義務化 | +1.8% | 北米・EU | 中期(2~4年) |

| 資産データ向けプライベート5Gネットワーク | +1.6% | APACが中核 | 長期(4年以上) |

| 監視コストを低減するエッジAIセンサー | +1.5% | グローバル製造ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IIoT対応リアルタイム分析の採用

IIoTデバイスとエッジコンピューティングを組み合わせたプラントでは、継続的なセンサーデータストリームにより設備総合効率(OEE)が30%向上し、ミリ秒レベルの異常検知と迅速なオペレーター対応が実現します[2]Siemens AG、「センスアイ予知保全サクセスストーリー」、siemens.com。大手製造業者は手動点検を廃止し予知タスクを自動起動することで、15%のコスト削減を実現しています。AIとIIoTを組み合わせることで、人間の介入なしに修理をスケジューリングする自己診断型資産が実現し、老朽化した資産基盤を抱える施設にとって重要な転換点となっています。こうした恩恵は、データの相互運用性のギャップや、運用ネットワークがITドメインに接続される際の新たなサイバーセキュリティリスクによって緩和されます。そのため、標準化されたプロトコルとゼロトラストアーキテクチャが、より広範なIIoTの展開を支えるために経営層レベルで注目を集めています。

予知・処方的保全プログラムの成長

計画外のダウンタイムが激減し保全ウィンドウが縮小するにつれ、早期導入者は予知プロジェクトで5:1から10:1のリターンを記録しています。時間ベースから状態ベースの保全ルーティンへの移行により、資産寿命が最大40%延長され、保全費用が18~25%削減されます。処方的分析(プレスクリプティブアナリティクス)は現在、最適な修正策を提案し、最小限の中断でスケジューリングするという段階に進んでいます。精度の向上により、かつて技術者の信頼を損なっていた誤警報が減少する一方、センサー価格の低下と従量制クラウドモデルにより、新規参入者の障壁が低下しています。包括的なプログラムを達成したプラントでは、故障が50%減少し、資産稼働率が二桁台の伸びを示しています。

ブラウンフィールドプラントにおけるデジタルツイン統合

調査対象の経営幹部の96%が、工場フロアではなくソフトウェア上で機器の挙動を再現しシナリオをストレステストするデジタルツインに大きな価値を見出しています。企業はツイン内での生産能力とサプライチェーンフローを最適化することで、19%のコスト削減と同等の収益増加を記録しています。航空宇宙分野のリーダー企業は設計検証と飛行シナリオシミュレーションにこの概念を活用し、エネルギーセクターでは老朽化した製油所におけるスループット、安全性、排出量のバランス調整にデジタルツインを使用しています。数十年前の制御システムにデジタルインターフェースがない場合など、データの継続性と高速接続性に関して導入障壁が生じます。将来の展開を効率化するために、標準フレームワークとモジュール式コンポーネントライブラリの構築が進められています。

厳格な安全・環境コンプライアンス規制の義務化

米国環境保護庁(EPA)の2025年度計画は、継続的な排出データと予測リスクモデルに依拠した執行措置を加速させています。EU企業持続可能性報告指令(CSRD)に基づく並行要件は、検証済みの持続可能性指標を提供する詳細な資産レベルの監視を義務付けています。企業は現在、安全・環境パラメーターをプラントアセットマネジメント市場プラットフォームに直接統合し、7桁に達し得る罰金を回避しています。統合ダッシュボードは状態、エネルギー、コンプライアンスデータを一元化し、オペレーターがリアルタイムで遵守状況を証明できるようにしています。これらの義務化は生産性向上にもつながる投資を促進しており、業務上の卓越性と規制上の義務が一致しています。

超低遅延資産データ向けプライベート5Gネットワーク

産業向け5Gトライアルは10ミリ秒未満のラウンドトリップ時間を実現し、過酷な環境における移動ロボットと高周波センサーアレイをサポートしています[3]NTT DATA、「プライベート5Gマネージドセキュリティサービス開始」、ntt-data.com。エネルギー公益事業者や半導体ファブは、Wi-Fiが不安定な場所での決定論的接続を確保するためにローカルスペクトルを展開しています。ベンダーは5Gとエッジコンピューティングノードをバンドルし、ミッションクリティカルな分析をオンサイトで実行しながらレポートをクラウドにアーカイブできるようにしています。スペクトルコストと専門的な無線技術が当初は大企業のみに普及を限定していましたが、マネージドサービスモデルが現在中小企業(SME)を対象としています。規制によりローカルライセンスとデバイス認証が明確になるにつれ、プライベート5Gは次世代資産オーケストレーションのバックボーンとなることが期待されています。

コスト効率の高い監視を促進するエッジAIセンサー

カスタムシリコンとエネルギー効率の高いニューラルネットワークにより、振動、温度、音響をローカルで測定・分析し、異常なパターンをリアルタイムにフラグ立てするセンサーが実現しています。こうしたデバイスは例外データのみを送信することでバンド幅の過負荷を排除し、生の波形をストリーミングする場合と比較して総所有コスト(TCO)を最大40%削減します。電池駆動のノードにより、ケーブル配線が困難な回転機械への後付けが容易になります。より広範な活用は、より広いアナリティクススタックとの互換性を確保するセキュアなファームウェアアップデートとクロスベンダーデータモデルにかかっています。標準が成熟するにつれ、エッジAIセンシングはプラントアセットマネジメント市場のあらゆるレベルに浸透していくと見込まれています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期設備投資(CAPEX)とROIの不確実性 | –1.9% | グローバル、特に中小企業(SME) | 短期(2年以内) |

| ドメイン技能を持つ信頼性エンジニアの不足 | –1.4% | 北米・EU | 中期(2~4年) |

| サイバーセキュリティとデータ主権に関する懸念 | –1.1% | グローバル | 中期(2~4年) |

| レガシーOTプロトコルの断片化 | –0.8% | 成熟した産業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資(CAPEX)とROIの不確実性

センサー、ゲートウェイ、ライセンス、トレーニングをバンドルした場合、フル機能のシステムはサイトあたり100万米ドルを超えることがあり、多くの中小企業(SME)にとって大きな負担となります。文書化されたROIは5:1から10:1に及びますが、回収期間が複数の予算サイクルにまたがる可能性があり、承認が複雑になります。支出を運営予算に移行するアウトカムベースのサービスが普及しており、ベンダーは稼働率やエネルギー節約の閾値を保証しています。段階的なパイロットから拡張への戦略もリスクを軽減し、企業全体への展開前に実績を示すことができます。レンタルセンサーとサブスクリプション型分析の普及が進むことが、プラントアセットマネジメント市場への参加を拡大するうえで重要な鍵となっています。

ドメイン技能を持つ信頼性エンジニアの不足

製造業では2025年に60万以上の求人空席があり、保全職は機械的な知識とデータリテラシーの両方を求めるため、特に人材不足のプレッシャーを受けています。退職者数が新規参入者を上回り、企業の22%が保全を外部委託するか、OEMサービス契約に依存せざるを得ない状況です。研修アカデミー、仮想スキルアップのためのデジタルツイン、拡張現実(AR)による作業指示書が部分的な解決策となっています。コンサルティングと24時間365日のモニタリングをバンドルするベンダーが能力不足を補っていますが、賃金上昇圧力がすべてのプレイヤーのコスト構造を高めています。

サイバーセキュリティとデータ主権に関する懸念

資産データがエンタープライズITと融合しつつあり、攻撃対象領域が拡大しています。産業向けランサムウェアの発生件数は2024年に前年比50%増加し、保険会社はゼロトラストアーキテクチャとリアルタイム脅威監視の証明を要求しています。EUなどの法域では運用データのエクスポートに厳格なルールを適用しており、生のテレメトリーをオンサイトに留めるハイブリッド展開を促しています。IEC 62443などの認証スキームが調達の前提条件となりつつあり、プラットフォームはOTトラフィックパターン向けに精緻化された異常検知エンジンを統合しています。

レガシーOTプロトコルの断片化による統合コストの増大

プラントはしばしば、イーサネット以前のフィールドバスや独自プロトコルを数十種類保有しています。この異種環境を統一データモデルにマッピングすることで、プロジェクト工数とミドルウェアライセンス費用が増大します。プロトコル変換機能を持つエッジゲートウェイが助けとなりますが、ベンダーロックインのリスクは依然として存在します。オープンソースデータブローカーとOPC UA(統一アーキテクチャ)の採用により相互運用性は徐々に改善されていますが、ブラウンフィールドの改修では依然として統合予算の大部分が費やされています。最近の業界コンソーシアム憲章で標準化ロードマップが重要視されており、統合障壁の低下に向けた有望な一歩となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソフトウェアの優位性の中でサービスが加速

2025年にはソフトウェアが収益の50.70%を占め、企業が状態監視ダッシュボード、資産パフォーマンス管理(APM)スイート、分析エンジンを中心に信頼性プログラムを構築しているためです。導入の複雑さとスキル不足がサービスを12.74%のCAGRで推進しており、これはプラントアセットマネジメント市場で最も速い成長です。コンサルティング、統合、トレーニングプロジェクトは主要な収益源であり続けています。なぜなら、各ブラウンフィールドサイトは独自の制御アーキテクチャを持ち、カスタムデータパイプラインを必要とするからです。中小企業(SME)クライアントは稼働率やエネルギー節約マイルストーンに連動した手数料を定めるアウトカムベースの契約を好み、リスクを低減し社内の承認を得やすくしています。ベンダーは競争の激しい入札で差別化するために、ハードウェア、ソフトウェア、アドバイザリーの専門知識をパッケージ化する傾向が高まっています。オンボード分析を実行するAI搭載センサーがハードウェア収益を押し上げていますが、最大の利益プールは依然として、顧客との長期的な関係を固める定期的なソフトウェアライセンスと長期サービス契約から生まれています。

統合ソリューションがOEM戦略を触媒しています。Emersonは2024年度にソフトウェアおよびコントロールソリューションの年間48%の拡大を示し、これらの事業ラインを総売上高の30.5%にまで引き上げました。こうした勢いは、統合時間を短縮しセキュリティ保証を容易にする統合スタックへの移行を裏付けています。ドメイン固有のAIモデルが成熟するにつれ、ソフトウェアチームは技術者がより迅速に障害をトラブルシューティングできる原因分析ライブラリを組み込んでおり、プラントアセットマネジメント市場におけるソフトウェアセグメントの優位性を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

展開形態別:オンプレミスがリードする中でクラウドが台頭

多くの産業クライアントが運用データのローカルガバナンスを主張し、広域リンクでは実現不可能な決定論的応答時間を必要とするため、オンプレミス展開は市場シェアの53.20%を維持しています。しかし、政策立案者がデータ居住ルールを明確化し、ハイパースケーラーが業界固有の制御機能を持つ地域ゾーンを展開するにつれ、クラウドサブスクリプションは13.05%のCAGRを記録しています。ハイブリッド設計が新規プロジェクトのプラントアセットマネジメント市場規模計算をリードしており、企業は即時処理のためにエッジノードに生のテレメトリーをストリーミングし、フリートレベルの最適化のためにクラウドリポジトリにインサイトをバッチ処理します。このパターンは、オンサイトのインフラ予算を圧迫するような弾力的な分析と遅延クリティカルな制御を組み合わせています。

プライベート5Gネットワークは、Wi-Fiの干渉やローミング問題なしに数千の移動型または到達困難な資産を接続することで、分散アーキテクチャの魅力を深めています。エネルギー、石油、ガスのプレイヤーは厳格な安全監査のためにエアギャップまたはDMZで保護されたシステムを好む傾向がある一方、個別製造業者は設備投資(CAPEX)を最小化するSaaS(サービスとしてのソフトウェア)スイートに引き寄せられています。予測期間にわたり、マルチサイト企業はレガシー設置をクラウド接続ノードにリファクタリングし、地域をまたいだベンチマークインサイトを解放し、高度な分析モジュールのベンダー機会を拡大することが期待されています。

資産タイプ別:回転機器の勢いが増加

電力障害がプラント全体に連鎖し、安全と生産枠を危険にさらす可能性があるため、電気資産が2025年収益の43.10%を引き付けました。しかし、回転機器は12.58%のCAGRで最も速く拡大しており、プラントアセットマネジメント市場規模の注目すべき部分を振動、音響、サーモグラフィーセンシングへと推進しています。エッジAIチップはモーターケーシング上の波形シグネチャを分析し、人間の巡回よりも何時間も早く芯ずれや潤滑不良を検知します。これらの早期警告により、オペレーターは生産を停止する代わりに計画停止中に修理を計画することができ、連続プロセス産業にとって大きな恩恵となっています。

圧力容器や熱交換器などの固定機器も依然として重要であり、デジタルツインが疲労や腐食速度をシミュレーションし、長期的な保全資本の配分を導いています。スマートバルブ、流量計、圧力トランスミッターが定期的に自己診断を行い、制御ループを歪める可能性のある計測ドリフトを防ぐため、計装ヘルス監視も勢いを増しています。回転機器と電気資産の分析を1つの画面に統合するベンダーは、プラントチームが独立したポイントソリューションよりも包括的なダッシュボードを好むため、優先的に選ばれます。

エンドユーザー別:鉱業が石油・ガスのリードを超えて加速

石油・ガスは2025年に収益の24.10%を獲得しており、これは1時間のダウンタイムが数百万米ドルを消失させる可能性がある海洋プラットフォームや製油所の証明です。デジタルツインは様々な原料混合下での機器ストレスを予測し、生産量と排出量の両面で稼働率を最適化します。しかし、鉱業・金属は12.34%のCAGRを記録しており、プラントアセットマネジメント業界で最も急勾配の成長を示しています。これは、ダンプトラック車両、クラッシャー、コンベヤーが遠隔地の採掘現場での計画外停止を抑制するセンサーを搭載しているためです。Sibanye-Stillwaterは、エネルギーコストを削減しスループットを向上させるプロセス最適化ツインから中央値200%を超えるROIを記録しました。

電力・公益事業者は資産分析を活用して再生可能エネルギーと老朽化した火力発電所のバランスを取る一方、化学業界は厳しいコンプライアンス審査に直面し、漏洩検知と予知的安全弁保全への投資を促進しています。航空宇宙・防衛は設計検証のためのデジタルツインの限界を押し広げており、食品・飲料・製薬は衛生保全とトレーサビリティに重点を置いています。英国のAMP8に後押しされた水道公益事業者は、高度な資産管理と連動するスマートポンプ、デジタル化された配管網、およびネット・ゼロ目標に向けて数十億ポンドを確保しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

組織規模別:中小企業(SME)の成長が大企業の採用を上回る

大企業が2025年支出の71.80%を管理しており、これはマルチサイトの資産インベントリと専任の変革予算を反映しています。しかし、中小企業(SME)は13.02%のCAGRで拡大しており、プラントアセットマネジメント市場のアドレス可能なベースを拡大しています。クラウドサブスクリプションにより社内サーバーの必要性がなくなり、プラグアンドプレイ型ワイヤレスセンサーが設置工数を大幅に削減します。中小企業(SME)は、大規模なデジタル改革よりも省エネルギーと不良品削減において最も速い成果を報告しています。サービスとしての設備(Equipment-as-a-Service)などのファイナンシングモデルが設備投資(CAPEX)を運用費(OPEX)に転換し、中小企業(SME)のキャッシュフローサイクルに合わせています。

人材制約は小規模企業にとってより大きな問題となっており、ターンキーマネージドサービスへの需要を促しています。中小企業(SME)を獲得しようとするベンダーは、避けられたダウンタイムを金銭的に示す迅速なROIダッシュボードを強調し、社内での正当化を容易にしています。現場技術者がデータ主導の介入に自信を持つようになると、採用が加速し、地域の産業クラスター全体にリファラルが波及し、成長の見通しが倍増します。

地域分析

北米はリアルタイム排出量追跡を促進するレガシーインフラ、成熟した5Gの展開、および厳格な環境監視により、2025年収益の40.80%を占めていました。送電網近代化のための連邦政府のインセンティブとエネルギー効率向上のための税額控除が、公益事業者と重工業全体での高い採用を支えています。地域の大学やOEMがAI対応保全を紹介するパイロットラボで協力しており、プラントアセットマネジメント市場でのリーダーシップをさらに確固たるものにしています。

アジア太平洋地域は2031年に向けて12.76%のCAGRで加速しており、中国の大規模な再生可能エネルギー設備とスマートファクトリーを優先するインドの生産連動型インセンティブ(PLI)制度によって推進されています。日本と韓国の政府が5Gとロボティクスのテストベッドを支援し、民間企業の知覚リスクを低減しています。低い資産平均年齢と積極的な生産能力拡大が組み合わさり、多くのプラントが段階的なアップグレードではなく予知保全に直接跳躍できます。地域のベンダーはデータ居住義務を満たすために地域内でホストされたクラウドバックエンドを備えた手頃なセンサーをバンドルし、中小企業(SME)間での採用を促進しています。

欧州は欧州グリーンディールと企業持続可能性報告指令(CSRD)の下で着実な成長を示しており、いずれもエネルギーと気候の開示のための詳細な資産レベルデータを必要としています。ドイツのプロセス産業におけるデジタルツインパイロットがESG報告を合理化しながら保全費用を削減しています。東欧の新興製造ハブは、資産分析を賃金水準の高い西欧同業者に対する競争力向上の手段として見ています。南米と中東・アフリカは現在規模は小さいですが、鉱業、水、エネルギー多様化のアジェンダが投資を解き放つにつれ、堅実な中一桁台の成長を記録しています。特にソブリンファンドがデジタルインフラを優先する地域ではその傾向が顕著です。

競合状況

プラントアセットマネジメント市場は、自動化の既存勢力と分析系の新興企業が混在しています。ABB、Siemens、Honeywell、Emersonは広大な設置ベースと数十年にわたる深いプロセスノウハウを活用してソフトウェアをクロスセルしており、一方で機動性の高いソフトウェア専業企業はドメイン固有のAIと直感的なダッシュボードで差別化を図っています。市場の断片化は中程度であり、上位5社がかなりの割合を占めていますが、支配的ではなく、地域チャンピオンが繁栄する余地があります。

2024年から2025年にかけてベンダーがポートフォリオの幅を求めたため、買収活動が活発化しました。ABBによるAurora Motorsの買収は、その能力(アビリティ)分析プラットフォームに豊富なデータを供給する高効率モーターを追加し、Emersonによる流量計専門家Fleximの買収は非侵襲的センシング能力を強化しました。Nozomi Networksなどのサイバーセキュリティ専門企業は、脅威検知をネイティブに組み込もうとする自動化ベンダーから戦略的な出資を受けており、これはOT-ITの統合リスク優先事項を反映しています。NTT DATAとPalo Alto Networksの5Gセキュアな提供に例示されるマネージドサービスの提携は、接続性、セキュリティ、分析をバンドルするターンキーパッケージへの顧客需要を裏付けています。

競争上の成功は、定量化可能なROIの実証と人材支援にかかっています。故障モード診断と根本原因分析について顧客の保全チームをトレーニングするベンダーは、信頼と長期的な更新を獲得します。標準が統一されオープンAPIが普及するにつれ、購買者はベンダーロックインに対してより寛容でなくなり、混在した制御スタックと適切に相互運用できるサプライヤーを評価します。アウトカムベースの契約への移行は価格モデルを再形成しており、パフォーマンスリスクをソリューションプロバイダーに移転し、ベンダーとオペレーターの目標の一致を強化しています。

プラントアセットマネジメント業界リーダー

ABB

Emerson Electric Co.

Honeywell International Inc.

Rockwell Automation, Inc.

Siemens AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Siemensとザクセンミルヒ(Sachsenmilch)が、日量470万リットルを処理する乳製品プラントにAI搭載の予知保全を導入しました。

- 2025年5月:Honeywellがジョンソン・マッセイ(Johnson Matthey)の触媒技術部門(Catalyst Technologies)を18億英ポンド(23億米ドル)で買収し、精製、石油化学、再生可能燃料分野にわたるプロセス技術のカバレッジを強化しました。

- 2025年5月:エンジニアリング・インダストリーズ・エクセレンス(Engineering Industries eXcellence)がAugury社と提携し、マシンヘルス(Machine Health)分析とSAPソリューションを融合させました。

- 2025年4月:英国水道セクターがAMP8を開始し、2030年までのネット・ゼロ目標に向けたデジタル資産アップグレードに880億英ポンドを投じました。

- 2025年3月:NTT DATAとPalo Alto Networksが、製造業とヘルスケアにおけるプライベート5Gネットワークを保護するマネージドセキュリティサービスを開始しました。

- 2025年3月:Nozomi Networksが、OT/IoTセキュリティプラットフォームの開発を加速するためにシリーズEファイナンシングで1億米ドルを調達しました。

- 2025年2月:Schneider Electricが2024年の収益382億ユーロ(412億米ドル)を報告し、顧客の6億7,900万トンのCO₂排出削減を支援しました。

- 2025年1月:Verdantixが産業データ管理プラットフォームのグリーンクアドラント(Green Quadrant)ランキングを発表し、ABB、AVEVA、Cogniteをリーダーとして挙げました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、プラント資産管理市場を、オンプレミスまたはクラウドソフトウェア、インテリジェントフィールドデバイス、および専門サービスの統合スイートと定義し、プラントの境界内にある物理的な生産およびサポート資産を、その全ライフサイクルを通じて検査、監視、最適化する。当社は、状態監視プラットフォーム、資産パフォーマンス管理モジュール、振動・腐食センサー、および関連する統合やトレーニング作業を含みます。

範囲除外:アセット・ヘルス・シグナルを直接収集することなく、単にプラント・データを集計する企業規模のEAMパッケージは、この定義の対象外とする。

セグメンテーションの概要

- 提供内容別

- ソフトウェア

- 資産パフォーマンス管理(APM)

- 状態・振動監視

- 予知分析プラットフォーム

- サービス

- 導入・統合

- トレーニング・サポート

- ハードウェア・デバイス

- ソフトウェア

- 展開形態別

- オンプレミス

- クラウド

- ハイブリッド・エッジ

- 資産タイプ別

- 回転機器

- 固定機器

- 計装・制御デバイス

- 電気資産

- エンドユーザー別

- エネルギー・電力

- 石油・ガス

- 化学・石油化学

- 鉱業・金属

- 航空宇宙・防衛

- 自動車・輸送

- 食品・飲料

- 製薬・ライフサイエンス

- 水・廃水処理

- その他

- 組織規模別

- 大企業

- 中小企業(SME)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦(UAE)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

我々は、北米、ヨーロッパ、アジア太平洋地域のプラントメンテナンス責任者、制御システムインテグレーター、地域ディストリビューターとの半構造化インタビューを通じて、机上での調査結果を検証した。平均的なセンサーの更新サイクル、プロジェクトのバックログ、およびソフトウェアのサブスクリプション率に関する彼らのインプットは、仮定を洗練し、急速に変化するコストドライバーを浮き彫りにする。

デスクリサーチ

モルドールのアナリストは、まず、米国労働統計局(Bureau of Labor Statistics)のメンテナンス労働動向、ユーロスタット(Eurostat)のPRODCOM(産業機器生産高)、国連コムトレード(UN Comtrade)のセンサーとアクチュエーターの貿易フローなど、自由にアクセスできるTier-1リポジトリからベースラインデータを集計します。ISA-95、OMAC、IEC 61511のような団体のガイドラインは、技術採用の規範を明確にし、Questelを通じて引き出された特許件数は、将来のイノベーション・パイプラインを示唆している。また、主要なオートメーション・ベンダーの年次報告書や10-K、さらに予測ツールへの支出を形作る北米電気信頼性公社の勧告も解析している。上記のリストは例示であり、網羅的なものではない。

マーケット・サイジングと予測

トップダウンの構築は、プロセス産業プラントの世界的なインストールベースと設備投資対設備投資比率の調整から始まる。ボトムアップのチェックとして、サンプリングされたサプライヤーの収益とチャネルのASP×ユニットの推定値を選択し、合計を校正する。モデルに与える主要変数には、新たなグリーンフィールド容量の追加、資産あたりの平均メンテナンス費用、予知モニタリング中の資産のシェア、クラウドサブスクリプションの価格減衰、地域ごとの人件費インフレなどが含まれる。フォワードカーブは、ARIMAスムージングとブレンドされた多変量回帰で予測され、当社の専門家パネルがロックインの前にすべての係数をレビューします。ボトムアップ・ロールにおけるデータギャップは、単純な外挿ではなく、重み付けされた地域別プロキシを使用して埋められる。

データ検証と更新サイクル

出力は3層の差異チェックを通過し、その後、上級レビュアーが異常の有無を審査する。モデルは年1回更新され、サイバーセキュリティの義務化やセンサーの急激な価格変動など、重要な事象が発生した場合は中間的な修正が行われる。リリース直前には、アナリストが最新四半期のデータを再実行し、クライアントを最新の状態に保つ。

モルドールのプラント資産管理ベースラインが信頼され続ける理由

各社が異なる資産リストによって市場を切り分けたり、乖離した加入価格カーブを適用したり、異なる四半期で為替レートを凍結したりするため、公表値が乖離することがよくある。

主なギャップドライバーには、設置のみのサービスをカウントするかどうか、ソフトウェアのアップグレードを償却するか費用化するか、老朽化した工場がユニバースから抜けるタイミング、基礎となる取引データの更新頻度などがあります。モルドールは、工場内のハードウェアに加え、直接リンクされたソフトウェアとサービスを対象としており、毎年更新することで、同業他社が省略することもある為替レートのリアリズムを高めています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 9.82億米ドル(2025年) | モルドール・インテリジェンス | - |

| 94億米ドル(2024年) | グローバル・コンサルタンシーA | 全社的なEAMを含み、ハードウェアの改修は含まない |

| 72.9億米ドル(2024年) | 業界誌B | 2022年以降のサブスクリプションASPを使用し、単一の地域別アップリフト係数を適用 |

この比較は、スコープや変数の更新が遅れた場合に、見積りが揺れ動くことを示している。モルドールでは、工場レベルに焦点を絞り、二重ソースのインプットを行い、毎年モデルを調整することで、意思決定者に安定的かつ現実的なベースラインを提供している。

レポートで回答される主要な質問

プラントアセットマネジメント市場の現在の規模はどのくらいですか?

市場は2026年に110億1,000万米ドルとなり、12.12%のCAGRで成長し、2031年までに195億1,000万米ドルに達すると予測されています。

プラントアセットマネジメント市場で最も急速に拡大しているセグメントはどれですか?

システム統合の複雑さと熟練した信頼性エンジニアの不足に後押しされ、サービスが12.74%のCAGRで最速の成長を記録しています。

クラウド展開はオンプレミスソリューションと比較してどのくらいの速さで成長していますか?

クラウドベースの導入はオンプレミス設置の2倍以上のペースで13.05%のCAGRで拡大しており、ハイブリッドアーキテクチャがデータ主権に関する懸念を軽減しています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

スマート製造に対する強力な政府支援、急速な再生可能エネルギーの展開、プライベート5Gの広範な採用が、アジア太平洋地域を12.76%のCAGRで推進しています。

予知保全はどのような投資対効果(ROI)をもたらすことができますか?

業界の事例研究では、計画外のダウンタイムの減少、資産寿命の延長、保全費用の削減により、ROI比が5:1から10:1に達すると報告されています。

プライベート5Gネットワークはプラントアセットマネジメントにどのような影響を与えていますか?

移動ロボットと高周波センサーをサポートする決定論的な超低遅延接続を提供し、安全な産業キャンパス内でのリアルタイム分析を可能にしています。

最終更新日: