韓国の生命保険・損害保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 190 十億米ドル |

| 市場規模 (2026) | 197.47 十億米ドル |

| 市場規模 (2031) | 239.45 十億米ドル |

| 成長率 (2026 - 2031) | 3.93% CAGR |

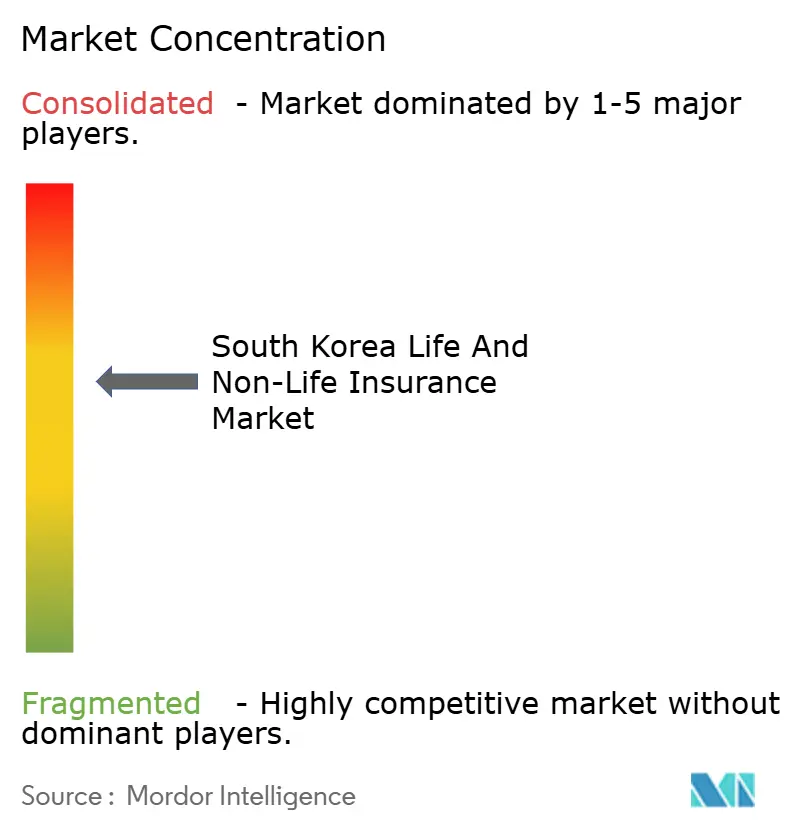

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国の生命保険・損害保険市場分析

韓国の生命保険・損害保険市場の規模(保険料ベース)は、2025年の1,900億米ドルから2026年には1,974億7,000万米ドルに増加し、2031年には2,394億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.93%で成長する見込みである。

安定した成長は、高齢化社会への対応、2024年のK-ICS資本基準への移行、およびIFRS-17によるリアルタイムの利益認識という市場の反応を反映しており、これらが相まって保険会社は保障型商品を優先しながら、より厳格なソルベンシー規制に対応することを余儀なくされている。医療損害保険は、国が国民健康保険サービス(NHIS)の赤字を縮小するために民間保険会社に期待する中、短期的な拡大を牽引している。同時に、デジタル流通はeコマース、フィンテック、モビリティプラットフォーム上の組み込みチャネルを通じて加速しており、顧客獲得コストを再構築している。海外展開の緊急性も高まっており、韓国の保険会社は2023年の損失後、2024年に海外で合計1億5,910万米ドルの利益を上げ[1]Asia Insurance Review、「韓国の保険会社、2024年に海外利益へ転換」、asiainsurancereview.com、国内市場の飽和を浮き彫りにしている。高利回りのユニットリンク型商品に対する規制上の支援が収益源をさらに多様化させているが、低金利は依然として運用収益を圧迫している。

主要レポートのポイント

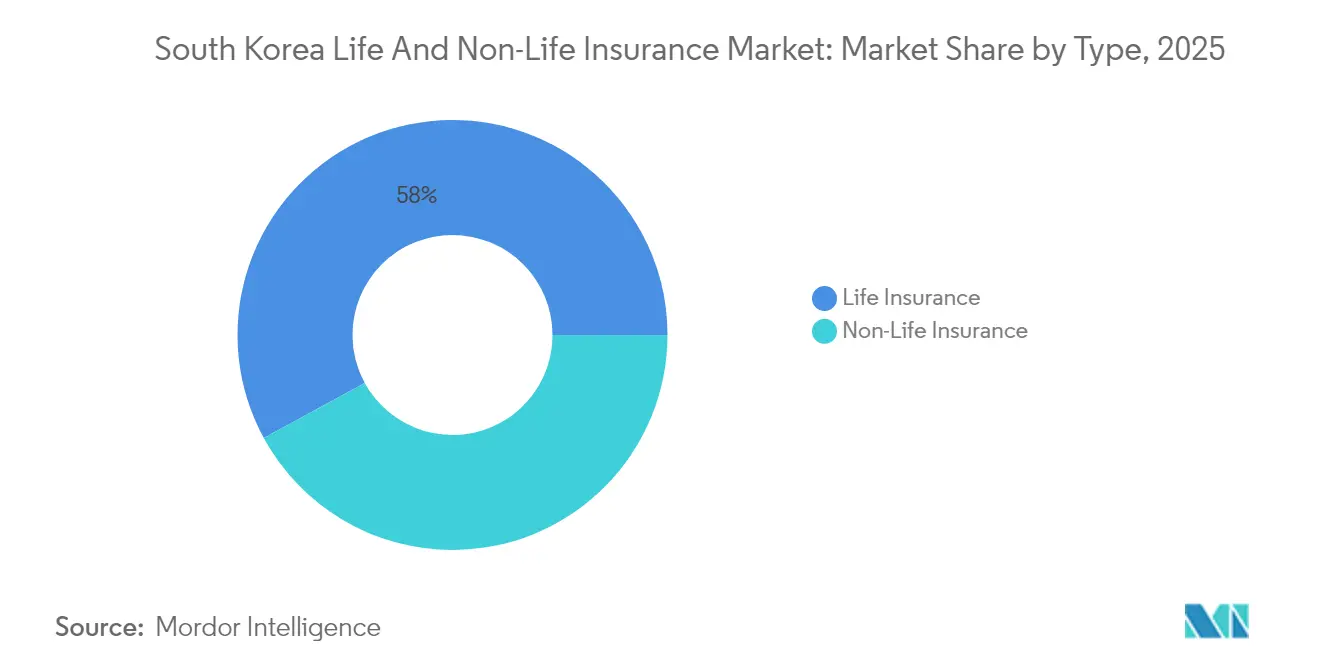

- 商品種類別では、生命保険が2025年の韓国生命保険・損害保険市場において57.95%のシェアを占め、健康損害保険は2031年に向けて年平均成長率(CAGR)6.43%で拡大しています。

- 販売チャネル別では、代理店が2025年の韓国生命保険・損害保険市場シェアの48.25%を占め、オンライン・ダイレクト販売は2031年にかけて年平均成長率(CAGR)12.05%で成長しています。

- エンドユーザー別では、個人顧客が2025年の韓国生命保険・損害保険市場規模の85.05%を占め、法人セグメントは2031年までに年平均成長率(CAGR)7.10%で拡大する見込みです。

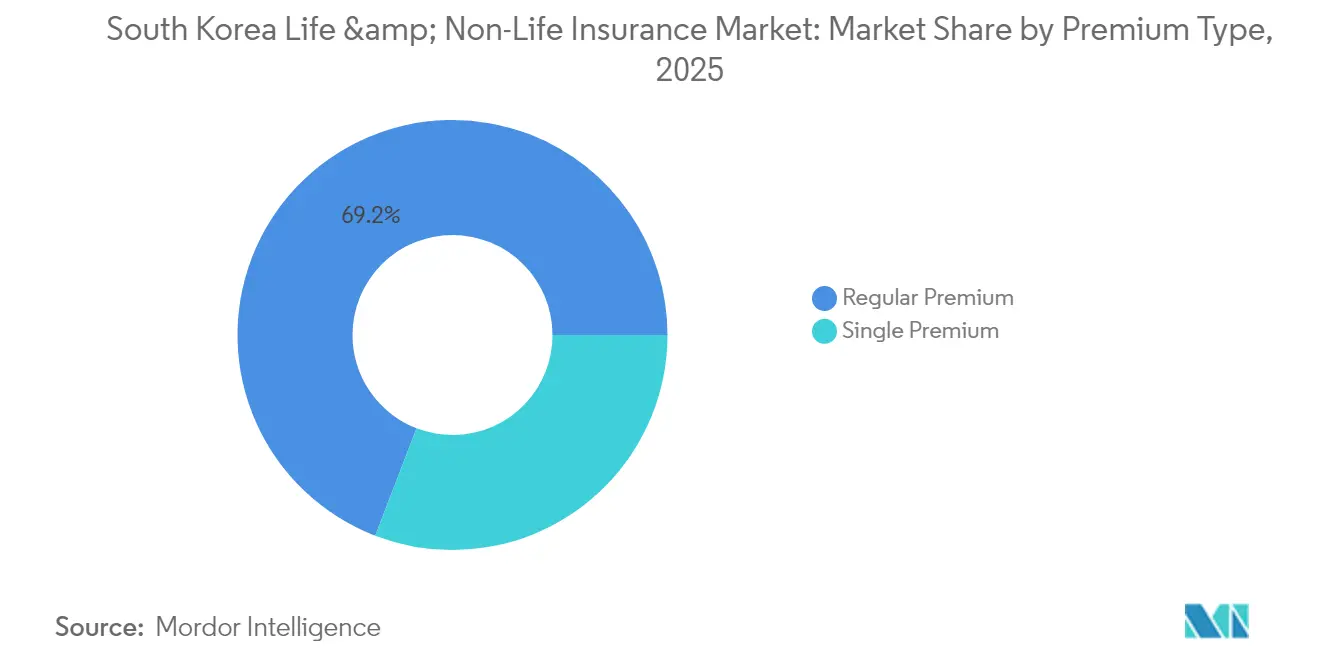

- 保険料種類別では、定期払保険料が2025年の韓国生命保険・損害保険市場規模の69.15%を占め、一時払保険料は2031年にかけて年率5.17%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

韓国の生命保険・損害保険市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な高齢化による年金需要の増加 | +1.2% | 全国、ソウル首都圏 | 長期(4年以上) |

| 民間医療保険推進のための政府施策 | +0.8% | 全国、都市部 | 中期(2~4年) |

| デジタルに精通した消費者による組み込み・オンライン販売の拡大 | +0.6% | 全国、ソウル首都圏 | 短期(2年以内) |

| 自動車賠償責任保険の義務化とEV普及 | +0.5% | 全国、主要都市圏のEVハブ | 中期(2~4年) |

| 改正個人情報保護法(PIPA)強化によるサイバー・賠償責任需要 | +0.4% | ソウル、忠清地域 | 短期(2年以内) |

| 資本市場の自由化による変額商品の魅力向上 | +0.3% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な高齢化が退職年金・終身保険商品への需要を促進

長期的な人口動態の変化により、2050年までに高齢者人口が倍増すると予測されており、2020年から2024年にかけて終身保険の販売が45%減少する中でも、長寿に対応した年金商品へのシフトが促進されています。金融当局は現在、保険契約者が死亡保険金を月次収入に転換することを認めており、91億米ドル相当の33万9,000件の保険契約がその対象となっています。これは柔軟な給付構造に対する規制上の支援を示しています。しかし、長寿リスクはK-ICS下での資本を圧迫し、低金利環境における資産・負債管理の精緻化が保険会社に求められています。低所得高齢者における国民年金制度の脱退率の上昇が民間年金の普及を促進し、韓国の生命保険・損害保険市場を拡大させています。資本効率の高い長寿商品を習得した保険会社は、韓国の生命保険・損害保険市場において不均衡に大きなシェアを獲得できる立場にあります。

NHISの財政赤字拡大を背景とした民間医療保険推進のための政府施策

年間医療費は2010年から2019年にかけて52.9%増加し、920億米ドルに達し、NHISの財政を圧迫しています。2025年の金融委員会(FSC)業務計画は高齢者向け保障を優先事項とし、保険会社が長期介護および専門治療保険で公的部門の不足を補うことを奨励しています[2]金融委員会(FSC)、「保険セクターに関する2025年業務計画」、FSC、fsc.go.kr。商品設計は逆選択を回避しつつ中間所得世帯にとって手頃な価格を維持する必要があり、健康損害保険を韓国の生命保険・損害保険市場において最も成長の速いセグメントとして位置づけています。商業的利益と普遍的保障の倫理のバランスを取ることが、韓国の生命保険・損害保険市場における戦略的成功を定義します。

デジタルに精通した人口が組み込み・オンライン保険契約の購入を加速

Pacific Life ReとKakao Pay Insuranceは、韓国の94%というスマートフォン普及率を活かし、アプリ限定の保険商品を提供するために提携しました。業界の注目すべき変化として、Samsung Fire & Marineは21年間にわたるバンカシュアランス事業から撤退しました。この動きは、IFRS第17号規制が銀行経由で販売される貯蓄連動型商品に課すペナルティと収益への影響を考慮すると、特に示唆に富んでいます。

緩和された投資規制により海外資産やオルタナティブ投資が可能となり、変額商品の魅力と手数料収入が向上しています。しかし、K-ICS下での時価会計はボラティリティをソルベンシー指標に直接反映させるため、優れたリスク管理が求められます。利回りと資本効率のバランスを取る企業は、韓国の生命保険・損害保険市場においてシェアを拡大できます。

自動車賠償責任保険の義務化とEV車両の増加による自動車保険料の押し上げ

緩和された投資規制により海外資産やオルタナティブ投資が可能となり、変額商品の魅力と手数料収入が向上しています。しかし、K-ICS下での時価会計はボラティリティをソルベンシー指標に直接反映させるため、優れたリスク管理が求められます。利回りと資本効率のバランスを取る企業は、韓国の生命保険・損害保険市場においてシェアを拡大できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超低金利による運用収益の圧迫 | -0.9% | 全国 | 長期(4年以上) |

| K-ICSおよびIFRS第17号の厳格化による資本負担の増大 | -0.7% | 全国、中小規模保険会社 | 中期(2~4年) |

| 代理店モデルにおける高い販売コスト | -0.5% | 地方、郊外 | 中期(2~4年) |

| 都市部の市場飽和による貯蓄型保険の成長鈍化 | -0.4% | ソウル首都圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超低金利環境による運用収益の圧縮

2024年、業界全体の純利益は103億2,000万米ドルに達しました。この増加は主に投資利益によって牽引されており、自動車保険の引受成績の低迷を相殺しました。しかし、保証型商品のマージンが縮小していることは注目に値します。長期負債が低利回り資産で運用されることによる再投資リスクという課題が迫っています。韓国の生命保険・損害保険市場の双方において、純粋な保障型商品へと戦略的なシフトが顕著に見られます。韓国の保険市場では競争も激化しており、保険会社は革新的な商品提供とデジタルトランスフォーメーションに注力して顧客体験と業務効率の向上を図っています。さらに、規制の変化が市場のダイナミクスに影響を与え、保険会社は収益性を確保しながらコンプライアンスを維持するために戦略を適応させることを余儀なくされています。

K-ICSおよびIFRS第17号規制の厳格化による資本負担の増大

2023年にK-ICSが導入され、19社の保険会社が猶予措置を求めました。システム全体のストレスを緩和するため、金融委員会(FSC)はその後、推奨ソルベンシー比率を130%から140%の間に設定するよう調整しました[3]Fitch Ratings、「K-ICS調整が韓国の保険会社の資本圧力を緩和」、Fitch Ratings、fitchratings.com。公正価値負債を重視するIFRS第17号の導入により、収益は市場変動の影響を受けやすくなっています。このシフトにより積極的な事業拡大が抑制される一方、業界内の統合が促進されています。韓国の生命保険・損害保険市場において、中小規模の企業はコンプライアンス費用、システム更新、業務非効率性を含む不均衡に高いコスト負担に苦しんでいます。これらの課題は中小企業と大企業の格差をさらに広げ、競争を激化させ、市場の統合を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:生命保険の優位性が健康保険の台頭に直面

生命保険は2025年の韓国生命保険・損害保険市場において57.95%を占めた一方、健康損害保険は2031年に向けて年平均成長率(CAGR)6.43%で最も速く成長しています。年金連動型契約は依然として大きなウェイトを占めていますが、長寿リスクが定期保険へのシフトを促したことで終身保険の需要は低下しました。損害保険セグメントも自然災害への意識の高まりと強制自動車保険から恩恵を受けています。NHISの財政赤字が拡大する中、健康商品に関する韓国の生命保険・損害保険市場規模は拡大しています。

IFRS第17号は保障収益を優遇し、販売構成のシフトを促しています。長期介護および専門治療に対する政府のインセンティブが、貯蓄中心のプランを超えた普及を促進しています。EVを巡る自動車保険の変革により、引受会社は新たなリスクモデルの採用を迫られています。保証の再価格設定を行い、健康保険に注力する保険会社は、韓国の生命保険・損害保険市場において増分収益を獲得できます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:デジタル加速の中での代理店の底堅さ

代理店は2025年に48.25%のシェアを維持しており、対面アドバイスへの信頼の高さを示しています。同時に、組み込みチャネルとオンラインチャネルはパンデミックによる行動変容で加速したデジタルシフトを反映し、年平均成長率(CAGR)12.05%を記録しています。ダイレクトサイトは獲得コストを削減し、オンボーディングを迅速化します。これはK-ICSによる資本制約下において重要です。デジタルチャネルに関連する韓国の生命保険・損害保険市場規模は、2031年までに倍増すると予測されています。

Samsung Fire & Marineのバンカシュアランス撤退は、貯蓄型商品の逆風を浮き彫りにしています。フィンテックと連携したマイクロ保険などのアフィニティ関係が盛んになっています。しかし、厳格な情報開示規制により、複雑な商品においては人的仲介者が依然として重要な役割を果たしています。保険会社は、韓国の生命保険・損害保険市場において都市部のデジタル利用者と地方の代理店利用者の双方にリーチするためのハイブリッドモデルを調整しています。

保険料種類別:定期払保険料の安定性が一時払保険料の成長を支援

定期払は2025年に69.15%のシェアを占め、K-ICSの資産・負債マッチングに不可欠な予測可能なキャッシュフローを提供しています。一時払保険料は年率5.17%で増加しており、即時保障や税制優遇を求める退職前後の一括投資家を引き付けています。変額商品のラッパー内での投資選択肢を広げる資本市場の自由化により、一時払商品に関する韓国の生命保険・損害保険市場規模は恩恵を受けています。

IFRS第17号の収益パターンは安定した認識を優遇し、保険会社が定期払に投資し続けることを促しています。自動化されたデジタル口座振替は収納を簡素化し、継続率を向上させ、組み込み販売モデルと整合しています。しかし、富裕層の高齢者コホートは依然として簡便さのために一括払いを好む傾向があり、韓国の生命保険・損害保険市場において保険料種類全体にわたる混合成長を確保しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:個人の優位性と法人の加速

個人は2025年の保険料収入の85.05%を提供しましたが、個人情報保護法(PIPA)主導の賠償責任義務化を背景に、法人向けは2031年にかけて年率7.1%で増加しています。中小企業はサイバー、貨物、信用商品の需要を集約し、商業リスクポートフォリオを拡大しています。したがって、法人向け保険に関連する韓国の生命保険・損害保険市場シェアは拡大しますが、個人向けの合計にはまだ及びません。

データプライバシー違反に対する罰則と強制EVチャージャー保険が特殊商業保険の成長を促進しています。韓国の大企業の海外事業展開も協調的なグローバルプログラムを必要とし、保険会社に地域的なフットプリントの拡大を促しています。国内規制と海外展開のこの相互作用が、韓国の生命保険・損害保険市場における法人セグメントの戦略的重要性を強調しています。

地域分析

ソウル首都圏は最も高い普及率を誇る保険料の中心地であり続けていますが、競合他社による価格競争によりマージンが圧縮されています。密集したフィンテックエコシステムがオンライン保険の普及を促進し、革新的なプレーヤーが韓国の生命保険・損害保険市場全体でシェアを拡大することを可能にしています。

忠清地域と慶尚地域では産業活動が活発化しており、特に財産保険と貨物保険において商業保険の拡大を牽引しています。世帯普及率の低さが個人向け保険の成長余地を提供しており、地域開発インセンティブがこれを後押ししています。これらの地域における韓国の生命保険・損害保険市場規模は、2031年にかけて全国平均の年平均成長率(CAGR)を上回ると予測されています。

全羅地域、江原道、済州島は農業と観光に依存しており、季節的なビジネス保険、旅行保険、巨大災害保険のニーズを生み出しています。農村部における高齢化と人口減少が、ハイブリッドな代理店・デジタルモデルを通じて提供される介護保険やマイクロ保険ソリューションを必要としています。地方でのEV普及が主要都市圏から外縁部へと広がり、韓国の生命保険・損害保険市場全体で自動車リスクプールと販売ネットワークを多様化させています。

競争環境

韓国の保険市場において、生命保険・損害保険の上位5社はそれぞれ収入保険料の半数以上を占めており、両セクターにおいて中程度の集中度を示しています。Samsung Life、Kyobo Life、Hanwha Lifeが生命保険分野をリードし、Samsung Fire & Marine、Meritz Fire & Marine、DB Insuranceが損害保険を支配しています。特筆すべきは、Meritzが長期保険への注力により収益性でDBを上回っていることです。

保険会社はデジタルトランスフォーメーションとグローバル展開へとシフトしています。AWSとの提携によりKyobo Lifeはスケーラブルな分析基盤を整備し、Hanwha Lifeは米国のブローカレッジを買収してグローバル販売ネットワークを強化しています。注目すべき転換として、保険会社は2024年にベトナムとインドネシアから合計1億5,910万米ドルを獲得し、過去の海外損失からの回復と新たな成長機会の可能性を示しました。

K-ICSによる資本圧力を背景に、M&A活動が活発化しています。損害保険大手5社はMG損害保険の支援に協力し、システミックリスクの管理と統合への強い関心という二重の焦点を示しています。現在、競争優位性はAI主導の引受、広範な組み込みチャネル、IFRS第17号の経済性に共鳴するアジャイルな商品設計からますます生まれており、これらすべてが韓国の保険市場のダイナミクスを再定義しています。

韓国の生命保険・損害保険業界リーダー

Samsung Life Insurance Co., Ltd.

Kyobo Life Insurance Co., Ltd.

Hanwha Life Insurance Co., Ltd.

Samsung Fire & Marine Insurance Co., Ltd.

DB Insurance Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:韓国の損害保険大手5社がMG損害保険の資産取得に向けた協議会を設立し、同社の4.1%のソルベンシー比率を支援するため預金保険公社(KDIC)の支援を受けました。

- 2025年4月:金融委員会(FSC)がK-ICSのソルベンシー目標を130~140%に引き下げ、中核資本比率を導入し、コンプライアンスコストを軽減しました。

- 2025年1月:新韓銀行ベトナムがPetrolimex Insuranceと提携し、ベトナムで損害保険商品を販売することになりました。

- 2024年11月:Pacific Life ReとKakao Pay Insuranceがアプリ限定の健康保険商品に関する覚書(MoU)を締結しました。

- 2024年6月:韓国貿易保険公社がベトナムのガスプロジェクトにおける韓国企業向けに最大10億米ドルの融資提供に合意しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、韓国の生命保険および非生命保険市場を、生命保障、貯蓄、年金、ならびに自動車、健康、賠償責任、海上、航空、農業、旅行、傷害を含むすべての損害保険種目にわたり、代理店、バンカシュアランス、ブローカー、ダイレクト、デジタルチャネルを通じて販売された、国内の認可保険会社が計上した元受正味保険料と定義する。

適用除外範囲:再保険取引、インワード外国出再、第三者管理者収益、および年間KRW 15,000未満のマイクロポリシーは除外し、コアとなる元受保険プールに焦点を当てる。

セグメンテーション概要

- 種類別

- 生命保険

- 定期保険

- 終身保険

- 養老保険

- 年金・個人年金

- 変額・変動型

- 損害保険商品

- 自動車保険

- 健康保険

- 財産保険

- 賠償責任保険

- 海上・航空保険

- 農業・農作物保険

- 旅行保険

- 傷害・補完保険

- 生命保険

- 販売チャネル別

- 代理店

- バンカシュアランス

- ブローカー

- ダイレクト・オフライン

- デジタル・オンラインダイレクト

- アフィニティ・組み込みパートナーシップ

- 保険料種類別

- 定期払保険料

- 一時払保険料

- エンドユーザー別

- 個人

- 法人

- 中小企業・アフィニティグループ

- 地域別

- ソウル首都圏

- 忠清地域

- 全羅地域

- 慶尚地域

- 江原道

- 済州島

詳細な調査方法論とデータ検証

一次調査

ソウル、釜山、済州にわたる引受マネージャー、販売責任者、アクチュアリー、規制当局へのインタビューを実施した。これらの知見により、チャネル浸透率、IFRS-17およびK-ICS後の商品ミックスの変化、ならびにデスクリサーチのみでは定量化できなかった平均保険料の動向が明確になった。

デスクリサーチ

Mordorのアナリストは、金融監督院統計ポータル、保険研究院の見通し、韓国銀行のマクロ統計、国民健康保険公団のクレームファイル、および韓国損害保険協会発行の年鑑から公開データを用いて保険料フローをマッピングした。企業の開示資料、投資家向け資料、Dow Jones Factiva経由で収集したプレス報道、およびD&B Hooversの発行体スナップショットにより、保険会社レベルのインテリジェンスを補完した。記載されている情報源は例示であり、データ検証およびトレンド確認には多数の追加公開文書が活用された。

市場規模推計と予測

本モデルは、規制当局が報告した元受正味保険料のトップダウン再構築から始まり、インタビューで検証されたシェアを用いて商品、チャネル、地域別に分割される。選択的なボトムアップ検証、保険会社の積み上げ、サンプリングされた平均保険料と有効契約件数の乗算、およびチャネルチェックにより外れ値を抑制する。GDP成長率、老年従属人口比率、登録車両台数、医療CPI、デジタル販売浸透率などの主要変数が、2030年までのブレンド型多変量回帰およびARIMA予測に組み込まれる。商品レベルのデータギャップが生じた場合は、専門家レビューを経て、比較可能な保険会社からの整合的な成長デルタが適用される。

データ検証と更新サイクル

アウトプットは、異常値スクリーニング、ピアレビュー、ディレクター承認の3段階を経る。FSS最新リリース、マクロ修正、および重要イベントに対して分散スキャンを再実行し、年次で全面更新を行うとともに、インプットが所定の閾値を超えた場合にはサイクル途中での更新を実施する。

韓国の生命保険・非生命保険ベースラインが堅固である理由

公表推計値がしばしば異なるのは、提供者によって保険料の定義、チャネルカバレッジ、更新頻度が異なるためである。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 190 B(2025年) | Mordor Intelligence | |

| USD 161 B(2024年) | Global Consultancy A | 元受生命保険および自動車保険のみを計上し、長期傷害保険および組み込みデジタル補償を除外している |

| USD 148 B(2024年) | Industry Association B | 2021年の為替レートを使用し、IFRS-17の再分類影響を除外している |

| USD 196 B(2024年) | Research Publisher C | 元受保険料と再保険料を合算し、一律4.7パーセントの成長率を適用している |

スコープ、通貨慣行、および資本基準の調整を統一すると、数値は当社推計値に近い水準に収束する。ここにMordor Intelligenceが、明確な変数と再現可能なステップに基づく、バランスのとれた透明性の高いベースラインを意思決定者に提供する意義がある。

レポートで回答される主要な質問

韓国の生命保険・損害保険市場の現在の規模はどのくらいですか?

市場は2026年に1,974億7,000万米ドルに達し、2031年までに2,394億5,000万米ドルに達すると予測されています。

市場内で最も成長が速いセグメントはどれですか?

政府がNHISの保障不足を補完するために民間保険会社への依存を高める中、健康損害保険は2031年にかけて年平均成長率(CAGR)6.43%で拡大すると予測されています。

新たな資本規制は保険会社にどのような影響を与えていますか?

K-ICSとIFRS第17号は資本負担を高め、企業が保障型商品を優先し、リスク管理を改善し、海外成長を模索することを促しています。

オンラインチャネルと組み込みチャネルが重要な理由は何ですか?

デジタル販売は獲得コストの低さとアプリベースの保険に対する消費者の嗜好により年平均成長率(CAGR)12.05%で成長しており、競争のダイナミクスを再編しています。

サイバー賠償責任保険の台頭を促進しているものは何ですか?

改正個人情報保護法(PIPA)の厳格な施行が賠償責任保険の加入を義務付け、サイバー保険およびデータ漏洩保険に対する法人需要を押し上げています。

低金利は保険会社の収益性にどのような影響を与えていますか?

超低利回りが運用収益を圧縮し、保険会社は引受利益への依存を高め、高利回りの変額商品へと多様化することを余儀なくされています。

最終更新日: