ナッツと種子市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.62 十億米ドル |

| 市場規模 (2031) | 3.64 十億米ドル |

| 成長率 (2026 - 2031) | 6.81% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナッツと種子市場分析

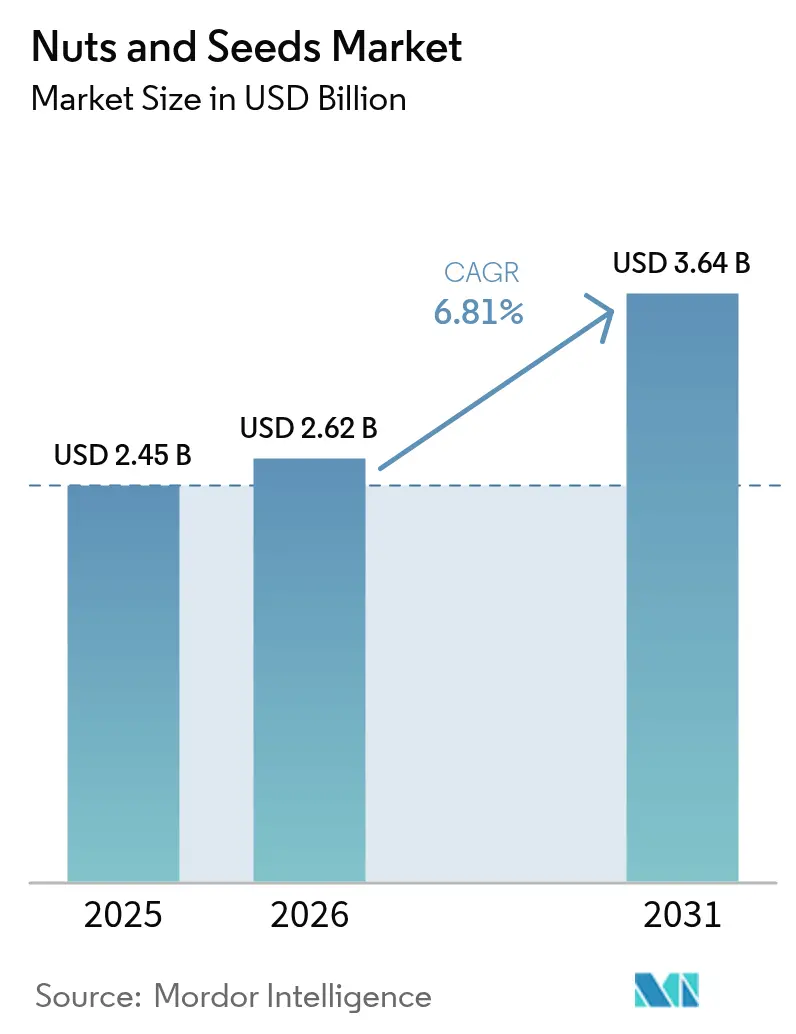

ナッツと種子市場規模は、2025年の24億5,000万米ドルから2026年には26億2,000万米ドルへと成長し、2026年から2031年にかけて6.81%のCAGRで推移し、2031年には36億4,000万米ドルに達すると予測されています。この成長は、消費者がアーモンド、クルミ、チアシード、フラックスシード、カボチャの種を時折摂取するスナックとしてではなく、日常の食事に取り入れていることに起因しています。健康意識の高い消費者は特に、これらの製品の高いタンパク質含有量、必須脂肪酸、および微量栄養素に惹きつけられています。市場の拡大は、多様な産業用途によってさらに促進されており、これらの原材料は保湿特性を活かして化粧品に、タンパク質補給用のニュートラシューティカルパウダーに、また料理用および治療用の特製コールドプレスオイルに使用されています。さらに、食感と栄養価を高めるためにナッツと種子を目に見える原材料として使用するベーカリー、菓子、シリアルメーカーからの需要も追加されています。これらのメーカーは、クリーンラベル製品と天然原材料に対する消費者の嗜好に応えると同時に、ナッツと種子が最終製品にもたらすプレミアムポジショニングを活かしています。

主要レポートの要点

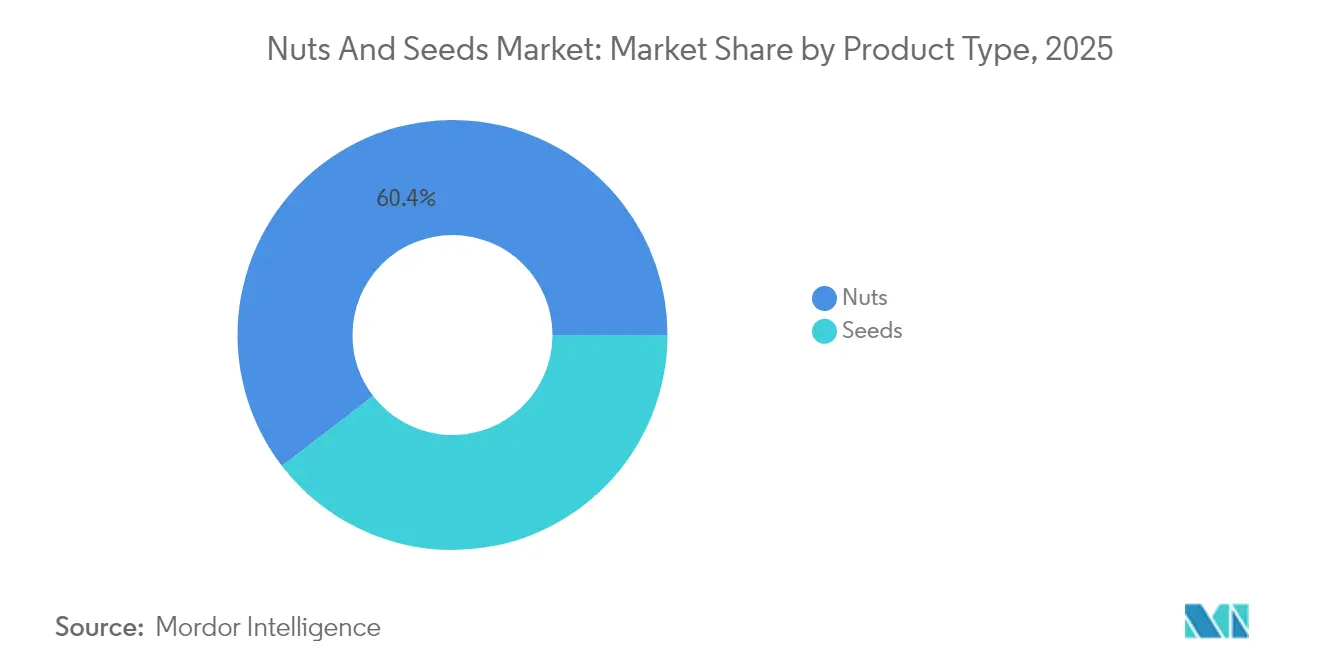

- 製品タイプ別では、ナッツが2025年のナッツと種子市場シェアの60.42%をリードし、一方で種子は2026年から2031年にかけて6.88%のCAGRを記録すると予測されています。

- 形態別では、ホールカーネルが2025年のナッツと種子市場規模の41.92%を獲得し、オイルは2031年にかけて7.28%のCAGRで拡大する見込みです。

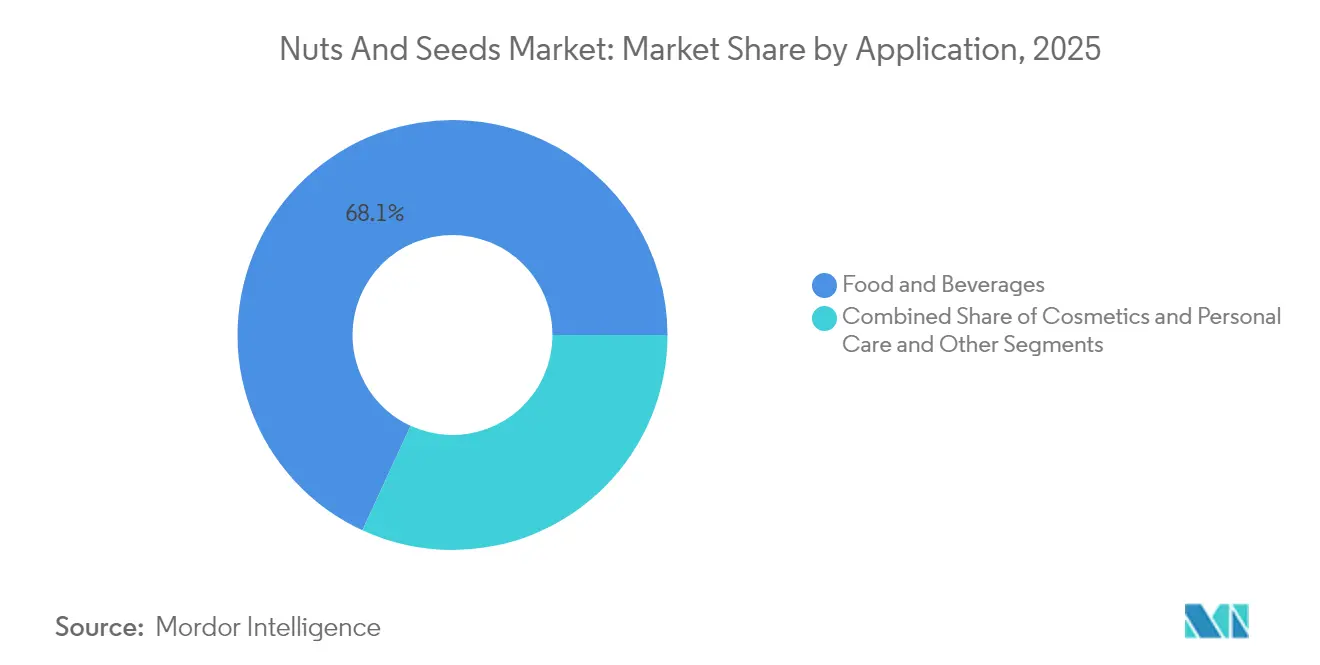

- 用途別では、食品・飲料が2025年に68.12%の収益を占め、化粧品・パーソナルケアは2031年まで8.22%のCAGRで成長軌道にあります。

- 地域別では、アジア太平洋が2025年に35.02%の収益シェアを保持しており、中東・アフリカ地域は2026年から2031年にかけて8.66%のCAGRで加速する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のナッツと種子市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ベーカリーおよび菓子セクターでの採用拡大が需要を促進 | +1.5% | 北米および欧州に集中する世界市場 | 中期(2〜4年) |

| スナックおよびシリアルメーカーからの需要増加 | +0.8% | アジア太平洋および北米が主導する世界市場 | 短期(2年以内) |

| 食品加工産業の拡大がバルク原材料購入を促進 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| グローバルソーシングネットワークが原材料の入手可能性と信頼性を向上 | +0.9% | サプライチェーン最適化を重視した世界市場 | 長期(4年以上) |

| スーパーフードの人気急増が食品・飲料セクターにおける原材料としての種子需要を促進 | +0.7% | 北米および欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| ビーガンおよびプランツベース食ダイエットの拡大トレンドがさまざまな用途での使用を支持 | +0.6% | 北米および欧州、都市部アジア太平洋で台頭中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ベーカリーおよび菓子セクターでの採用拡大が需要を促進

ナッツと種子は加工食品における食感の向上と栄養強化に向けた転換を示す形で、ベーカリーおよび菓子セクターにおけるプレミアムな定番素材となっています。このトレンドは特に高級ベーカリー製品において顕著であり、ナッツと種子は風味を高めるだけでなく、クリーンラベルの要求にも合致しています。例えば、国際ナッツ・ドライフルーツ評議会によると、木の実の世界生産量は2023/24年に569万メートルトンを超えたと報告されており[1]出典:国際ナッツ・ドライフルーツ(International Nut and Dried Fruit)、「ナッツとドライフルーツ統計年鑑-2024年12月」、inc.nutfruit.org、増加する需要を満たすための供給拡大が反映されています。メーカーがバルク購入に積極的になるにつれ、サプライチェーンのダイナミクスを変革しており、一貫した品質と価格を確保するために長期契約を選択することが多くなっています。一方、経済的な圧力がイノベーションを促進しており、企業は感覚的な魅力を損なわないコスト効率の良いナッツと種子のブレンドの開発に取り組んでいます。主流のベーカリー製品へのナッツと種子の統合は一時的なトレンドではなく、栄養価に対する消費者の高まる需要に後押しされた、嗜好品においても栄養を求める消費者の要求によって推進される持続的な進化です。

スナックおよびシリアルメーカーからの需要増加

スナックおよびシリアルメーカーは、プレミアム添加物としてではなく主要原材料としてナッツと種子を取り入れており、タンパク質豊富で利便性の高い栄養オプションに対する消費者の嗜好に応えています。この変化は、特にスナックやシリアルにおける食品製造でのナッツと種子の役割の増大を反映しています。これらの原材料は、オメガ3脂肪酸、植物性タンパク質、食物繊維、ビタミンE、マグネシウム、亜鉛など、必須の栄養上の利点を提供します。ナッツと種子の汎用性により、メーカーはグラノーラバーや朝食シリアルからトレイルミックスやタンパク質強化スナックまで、多様な製品を開発することができます。さらに、その天然かつ健全な魅力は、クリーンラベルのトレンドや健康意識の高い消費者の嗜好と合致しています。さまざまなナッツと種子の食感と風味プロファイルにより、メーカーは栄養価を維持しながらユニークな製品バリエーションを開発することができます。

食品加工産業の拡大がバルク原材料購入を促進

アジア太平洋市場における食品加工産業の構造的拡大は、ナッツと種子の調達パターンを根本的に変えており、メーカーはこれらの原材料をオプションではなく必須の構成要素として捉えるようになっています。中国の食品加工セクターの拡大は木の実への需要を高め、米国農務省(USDA)はより健康的でプレミアムな食品への消費者嗜好の増加が産業成長を牽引していると指摘しています[2]出典:米国農務省海外農業サービス局、「中国:食品加工原材料年次報告」、fas.usda.gov。このトレンドは従来の用途を超え、ナッツと種子がオメガ3脂肪酸、タンパク質、微量栄養素の天然源として機能する機能性食品開発にまで拡大しています。バルク購入へのシフトはサプライチェーン最適化の取り組みを反映しており、加工業者はトレーサビリティと品質の一貫性を確保しながら、量的コミットメントによりユニットコストを削減しようとしています。加工技術の進歩により、ナッツと種子の成分のより効率的な抽出と活用が可能となり、以前は廃棄されていた副産物から新たな収益源が生み出されています。加工食品の処方へのナッツと種子の統合はより洗練されており、メーカーはコスト競争力を維持しながら特定の栄養プロファイルを実現する独自ブレンドを開発しています。

スーパーフードの人気急増が食品・飲料セクターにおける原材料としての種子需要を促進

スーパーフードのトレンドにより、種子はニッチなヘルスフード原材料から主流の機能性成分へと地位を高め、チアシードはドイツが最大消費国となっている欧州市場への統合を通じてこの変革を体現しています。この人気の急増は、実証された栄養上の利点とソーシャルメディアによる健康意識の高い食習慣の拡散によって促進されており、初期トレンドサイクルを超えた持続的な需要を生み出しています。種子セグメントの6.93%CAGR(2025年〜2030年)はこの構造的転換を反映しており、メーカーは飲料から焼き菓子まで幅広い製品に多様な種子の品種を取り入れています。サプライチェーンのボラティリティは依然として課題であり、チアシード市場は南米の集中的な生産に起因する価格変動を経験しており、アフリカでの栽培源の探索が促進されています。このトレンドは従来のヘルスフードチャネルを超えて主流の小売業へと拡大しており、大手食品メーカーが種子を強化した製品ラインを開発しています。栄養上の利点に関する消費者教育が普及を引き続き促進しており、種子は大幅な食習慣の変更を必要とせず測定可能な健康上の利点をもたらすアクセスしやすいスーパーフードとしてますます位置付けられています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アレルゲン管理要件の厳格化が複雑な生産ライン適応を推進 | -0.4% | 北米および欧州での厳格な施行を伴う世界市場 | 短期(2年以内) |

| 食品安全上の懸念が広範な品質管理試験を必要とする | -0.6% | 輸入依存地域を重視した世界市場 | 中期(2〜4年) |

| サプライチェーンの混乱が物流および倉庫コストを増大 | -0.8% | 輸入依存市場により大きな影響を与える世界市場 | 短期(2年以内) |

| 季節的な収穫サイクルが年間を通じた製品供給を制限 | -0.5% | 収穫時期に地域差がある世界市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アレルゲン管理要件の厳格化が複雑な生産ライン適応を推進

アレルゲン管理要件は、既存の生産ラインにナッツと種子を組み込もうとする食品メーカーに対して重大な運営上の複雑さをもたらしており、米国食品医薬品局(FDA)の包括的なアレルゲン表示ガイダンスは木の実を主要アレルゲンとして明確に識別することを求めています[3]出典:米国食品医薬品局(U.S. Food and Drug Administration)、「食物アレルギー-2025年3月」、fda.com。これらの規制は、アレルゲン製品と非アレルゲン製品の間での専用生産ラインまたは広範な洗浄プロトコルを義務付けており、メーカーの設備投資要件を大幅に増加させています。複雑さは表示を超えてサプライチェーンのトレーサビリティにまで及び、企業は生産プロセス全体を通じてアレルゲンの存在を文書化することが求められています。交差汚染防止措置が特殊設備および施設改修への投資を促進しており、小規模メーカーの参入障壁となっています。規制環境は進化し続けており、ゴマが最近主要アレルゲンリストに追加されたことは、ナッツと種子の加工に影響を与える可能性のある将来的な拡大を示唆しています。生産スタッフおよび品質管理担当者に対するトレーニング要件が継続的な運営コストを追加しており、これはナッツと種子加工市場への参入を目指す小規模事業者に特に影響を与えています。

サプライチェーンの混乱が物流および倉庫コストを増大

サプライチェーンの混乱は、温帯果実および木の実生産への気候変動の影響が供給計画における追加的なボラティリティをもたらす中、ナッツと種子の流通コスト構造を根本的に変えました。特定の地理的地域への生産集中は、市場を気候イベント、貿易政策の変更、および世界的な入手可能性に急速に影響を与えうる輸送混乱に対して脆弱にしています。倉庫コストは、温度管理保管の要件と供給中断に対するバッファーとしての在庫保有期間の延長により、大幅に増加しています。品質の一貫性を維持しながら複数の産地を管理する複雑さが、物流調整コストの増加とリードタイムの長期化をもたらしています。輸送コストのボラティリティ、特に国際輸送においては、企業にサプライチェーン戦略の再評価と地域ソーシングの代替案の検討を迫っています。サプライチェーン全体での強化されたトレーサビリティと品質文書化の必要性が、最終的にエンドユーザーの価格設定と市場アクセス性に影響を与える管理コストを追加しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ナッツの優位性にもかかわらず種子セグメントが加速

2025年、ナッツが市場を支配し、60.42%の収益シェアを獲得しました。この優位性は、便利で健康的なスナックオプションとしてのナッツの広範な人気、豊富な栄養プロファイル、およびさまざまな料理への用途の多様性など、いくつかの要因に起因しています。ナッツは、健康意識の高い消費者に訴求するタンパク質、健康的な脂肪、ビタミン、ミネラルの高い含有量から、多くの食事における定番となっています。さらに、確立された加工インフラの存在により、大規模生産、効率的な流通、およびフレーバーナッツ、ナッツバター、スナックミックスなどの付加価値製品の開発が可能となっています。これらの要因が総合的にナッツの市場における強固な地位を強化しています。

種子は重量では遅れをとる可能性がありますが、消費者の機能性スーパーフードへのシフトに後押しされ、堅調な6.88%のCAGRで拡大すると予測されています。チアシードは主流の欧州小売業者への参入を果たし、カボチャの種は亜鉛とマグネシウムの含有量で高く評価されています。フラックスシード、特に北米においては、心臓の健康を主張することで補強されたオメガ3のメッセージングを活用し、販売を促進しています。ゴマは新たなアレルゲン表示コストに直面しているにもかかわらず、高まる認知度から恩恵を受けています。さらに、微粉砕種子粉や発芽種子パウダーなどのイノベーションが種子の用途を広げる技術的進歩を示しています。この栄養上の利点、汎用性、および加工イノベーションの組み合わせが、ナッツと種子市場における種子の台頭する重要性を促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:オイルセグメントが加工イノベーションの推進力として台頭

2025年、ホールカーネルがナッツと種子市場の41.92%を占め、透明なパウチ、バルクスナックビン、およびベーカリーのトッピングとしてパッケージされ、未加工の本物らしさを強調しています。ホールカーネルは汎用性と栄養上の利点から広く好まれており、健康的なスナックオプションや料理・製菓の天然原材料を求める消費者に人気の選択肢となっています。ホールカーネルへの需要は、消費者が最小限に加工された天然食品をますます優先するにつれてクリーンラベル製品の増加トレンドによってさらに促進されています。さらに、プランツベースダイエットの普及とさまざまな料理へのナッツと種子の取り入れが、ホールカーネルの消費を押し上げています。

ナッツと種子のオイルは7.28%のCAGRで最も高い成長率を記録すると期待されています。食品、化粧品、医薬品などのさまざまな産業における健康上の利点と用途によって促進される植物性オイルへの需要増加が、この成長に貢献する重要な要因です。これらのオイルは、必須脂肪酸、抗酸化物質、ビタミンを含む豊富な栄養プロファイルにより、健康意識の高い消費者に訴求し、注目を集めています。さらに、保湿および栄養補給特性から高級スキンケアおよびヘアケア製品でのナッツと種子オイルの使用拡大が、予測期間中の市場成長をさらに促進すると予想されています。

用途別:化粧品セグメントがプレミアム価値創出を推進

2025年、ナッツと種子市場内の食品・飲料セグメントが収益の68.12%という支配的なシェアを占めました。これは主に、日常的なスナッキング、シリアル、ベーカリーカテゴリーでの大量の重量吸収によって促進されており、ナッツと種子はその栄養上の利点と汎用性から主要原材料として広く使用されています。健康的なスナックオプションに対する消費者の嗜好の高まりが、このセグメントにおけるナッツと種子への需要をさらに押し上げています。ナッツと種子は、利便性と栄養を兼ね備えた食品への高まる需要に応えるため、グラノーラバー、トレイルミックス、朝食シリアルにますます取り入れられています。さらに、ベーカリー業界では、風味と栄養価を高めるため、パン、ケーキ、ペストリーのトッピングや原材料としてナッツと種子の使用が急増しています。

さらに、化粧品・パーソナルケアセクターは、天然オイルや抽出物のためにナッツと種子を活用しており、年間8.22%の成長率が見込まれています。この成長は、ナッツと種子が処方に重要な役割を果たす天然・オーガニックのパーソナルケア製品への消費者の傾向の高まりに起因しています。アーモンドオイルやアルガンオイルなど、ナッツと種子から得られる製品は、保湿および栄養補給特性からスキンケアおよびヘアケア製品にますます使用されています。このような製品への需要は、合成化学物質の有害な影響に対する認識の高まりにより、消費者が植物性かつ持続可能な代替品を選択することにより、さらに促進されています。ナッツと種子の食品および非食品セクターにわたる二重の用途は、その汎用性を浮き彫りにし、市場成長の推進における重要な役割を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に35.02%の市場シェアを保持しており、大きな消費者基盤、拡大する中産階級、およびプレミアム食品原材料への需要を刺激する健康意識の高まりによって促進されています。中国の拡大する食品加工産業は、都市化と可処分所得の増加に支えられ、木の実への安定した需要を維持しています。日本の安定した消費パターンと高い品質要件は、これらの基準を満たすプレミアムサプライヤーに機会を生み出しています。東南アジア市場は、ライフスタイルの変化、グローバルフードトレンド、および便利で栄養価の高いスナックへの需要に影響を受け、特にナッツと種子において西洋的なスナック習慣の採用増加を示しています。

中東・アフリカ地域は2026年から2031年にかけて8.66%のCAGRで成長すると予測されています。高い一人当たり所得と地域料理でのナッツの伝統的な使用が市場成長を促進し、一方で農業用地の限りが輸入依存を維持しています。南アフリカの拡大する木の実生産は、他の作物と比較して高い収益に支えられ、地域の供給能力の向上を示しています。GCC諸国は、若い人口構成と高まる健康意識から強い市場ポテンシャルを示しています。近代的な小売インフラの発展が強化された流通ネットワークを生み出しています。トルコの市場は地域の複雑さを示しており、国内生産能力があるにもかかわらず、アーモンドとクルミの輸入を相当量維持しています。

北米および欧州は、品質、トレーサビリティ、持続可能性の認証を重視する確立された消費パターンと洗練されたサプライチェーンを持つ成熟市場を代表しています。米国は世界有数の木の実輸出国としての地位を維持しており、地域の生産効率とグローバル市場統合を示しています。欧州市場はオーガニックおよびスペシャルティ品種において特に強さを示しており、ドイツがチアシードの最大消費市場として、オランダが主要な貿易ハブとして機能しています。アルゼンチンやボリビアなどの国々からのチアを中心に、特定の種子の主要生産地域としての南米の役割は、地域市場のポジションを強化し得る垂直統合とサプライチェーン最適化の機会を生み出しています。

競争環境

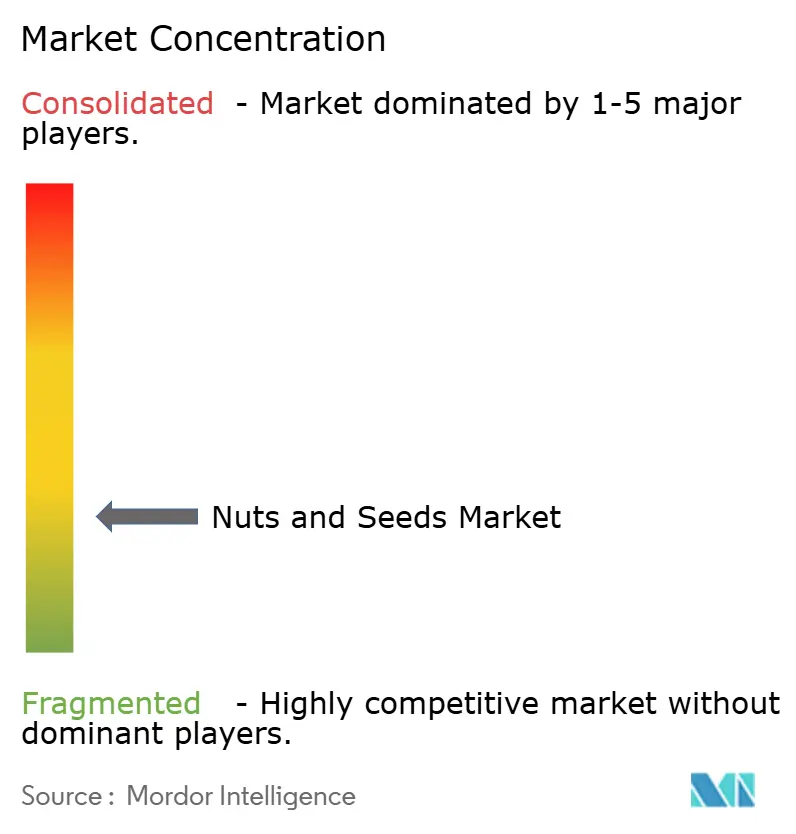

ナッツと種子市場は10段階中3の低集中度を示しており、多数の地域加工業者、農業協同組合、専門サプライヤーが確立された多国籍企業と競合する断片化された競争環境を示しています。製品イノベーション、持続可能な調達慣行の採用、および的を絞った地理的拡大戦略に注力することで、プレーヤーは効果的に市場シェアを獲得することができます。Archer Daniels Midland CompanyやOlam Groupなどの業界リーダーは、大規模食品メーカーの需要を満たすために広範なグローバルサプライチェーンと加工能力を活用しています。対照的に、Blue Diamond GrowersやThe Wonderful Companyなどの専門企業は、よりニッチな顧客層に対応するプレミアムコンシューマーブランドと付加価値製品を重視しています。

市場における戦略的トレンドは、加工技術のイノベーション、持続可能な調達認証、および化粧品や機能性食品などの高成長用途への拡大の重要性の高まりを浮き彫りにしています。企業は、進化する品質基準と規制要件を満たすため、温度管理保管施設、最先端の選別技術、トレーサビリティシステムなどの高度なインフラへの投資を増加させています。これらの投資は業務効率を高めるだけでなく、企業が透明性と持続可能性に対する消費者の需要に応えることも可能にします。持続可能性とイノベーションへの注力は、企業が市場での競争ポジションを強化するための重要な差別化要因となっています。

特にFDAの包括的なアレルゲン管理要件を中心とした規制動向が、競争環境を再形成しています。リソースが限られることが多い小規模加工業者は、これらの厳格なコンプライアンス基準を満たす上での課題に直面しており、市場内での統合が進んでいます。市場の進化に伴い、規制上の圧力、技術的進歩、および戦略的投資の相互作用が引き続きナッツと種子市場の競争ダイナミクスを形成していきます。

ナッツと種子業界リーダー

Archer Daniels Midland Company

Olam Group

HBS Foods Ltd.

Kanegrade Ltd.

The Wonderful Company LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年4月:ペカン企業のPecan NationとSouth Georgia Pecan Companyが、サプライチェーン全体の品質基準を確保しながらナッツ生産を拡大するための協業を開始し、高まる市場需要を満たすための加工能力強化と品質管理措置に注力しました。

- 2024年2月:Once Againは、カリフォルニア州ターロックを拠点とするオーガニックアーモンドメーカーのBig Tree Organic Farmsを買収しました。この買収により、Once Againの製品ポートフォリオは、天然・オーガニックナッツバター、タヒニ、グルテンフリースナック、グラハムサンドイッチの現行製品を超えて、オーガニックダイスカット、スライス、スリバードアーモンドおよびアーモンドフラワーを含むよう拡大されました。

世界のナッツと種子市場レポートのスコープ

世界のナッツと種子市場は、製品タイプ、形態、用途、および地域別に区分されています。製品タイプに基づき、市場はナッツと種子に区分されています。形態に基づき、市場はホール、ピース・パウダー、オイル、その他に区分されています。用途に基づき、市場は食品・飲料、医薬品、化粧品、パーソナルケア、その他に区分されています。食品・飲料セグメントはさらに産業用と小売用に区分されています。産業用セグメントにはベーカリー・菓子、乳製品・乳製品代替品、食用オイル、スナックバー、朝食シリアル、その他が含まれます。小売コンポーネントにはパッケージナッツと種子、およびトレイルミックスが含まれます。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。レポートは上記セグメントの金額(百万米ドル)での市場規模と予測を提供します。

| ナッツ | アーモンド |

| ピーナッツ | |

| クルミ | |

| カシューナッツ | |

| ピスタチオ | |

| その他 | |

| 種子 | ヒマワリ |

| カボチャ | |

| チア | |

| フラックス | |

| ゴマ | |

| その他 |

| ホール |

| ピース・パウダー |

| オイル |

| その他の形態 |

| 食品・飲料 | ベーカリー・菓子 |

| 乳製品・乳製品代替品 | |

| スナックバーおよびトレイルミックス | |

| その他 | |

| 化粧品・パーソナルケア | |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 製品タイプ別 | ナッツ | アーモンド |

| ピーナッツ | ||

| クルミ | ||

| カシューナッツ | ||

| ピスタチオ | ||

| その他 | ||

| 種子 | ヒマワリ | |

| カボチャ | ||

| チア | ||

| フラックス | ||

| ゴマ | ||

| その他 | ||

| 形態別 | ホール | |

| ピース・パウダー | ||

| オイル | ||

| その他の形態 | ||

| 用途別 | 食品・飲料 | ベーカリー・菓子 |

| 乳製品・乳製品代替品 | ||

| スナックバーおよびトレイルミックス | ||

| その他 | ||

| 化粧品・パーソナルケア | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答された主な質問

ナッツと種子市場の現在の規模はどのくらいですか?

ナッツと種子市場は2026年に26億2,000万米ドルと評価されており、2031年までに36億4,000万米ドルに達すると予測されています。

ナッツと種子市場で最大のシェアを持つ地域はどこですか?

アジア太平洋が35.02%の収益シェアをリードしており、所得の増加と健康意識の高まりに支えられています。

ナッツと種子市場内で最も急成長しているセグメントはどれですか?

種子はチアやフラックスなどの機能性スーパーフードへの需要に後押しされ、6.88%のCAGRで成長すると予測されています。

ナッツと種子のオイルはなぜ人気を高めているのですか?

コールドプレスオイルは料理およびスキンケアの用途でプレミアム価格を誇り、2031年にかけて7.28%のCAGRで成長すると予測されています。

最終更新日: