北米モジュラー建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

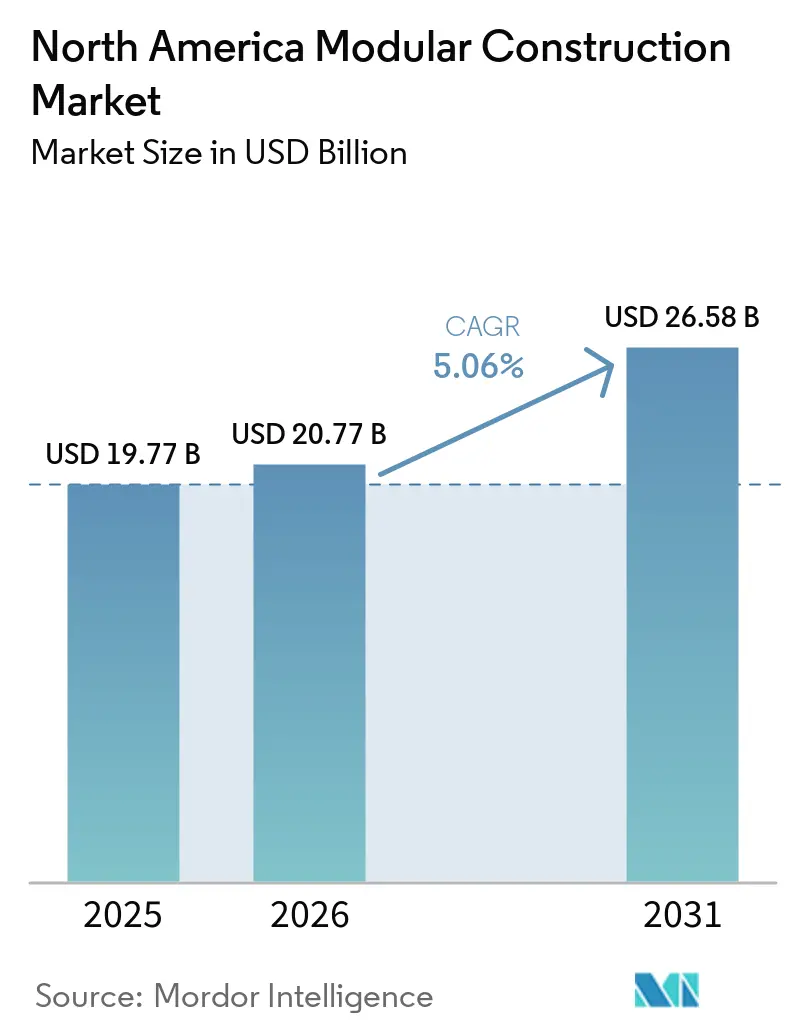

| 基準年の市場規模 (2025) | 19.77 十億米ドル |

| 市場規模 (2026) | 20.77 十億米ドル |

| 市場規模 (2031) | 26.58 十億米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

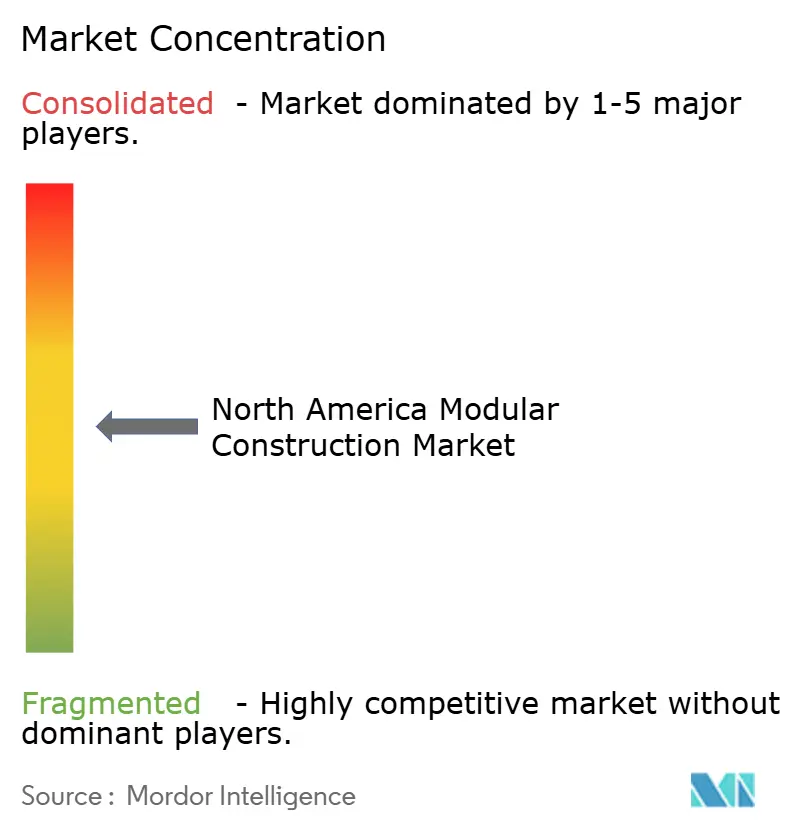

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米モジュラー建設市場分析

北米モジュラー建設市場規模は2025年に197億7,000万米ドルと評価され、2026年の207億7,000万米ドルから2031年には265億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.06%となっています。米国、カナダ、メキシコ全域で熟練職人の不足が深刻化する中、工場建設型デリバリーモデルはニッチな採用から基本的なプロジェクト計画へと移行しつつあります。開発業者はモジュラー工法がプロジェクトのスケジュールを最大半分に短縮できることから、予測可能なスケジュールをますます重視しており、これにより資金調達コストとリースアップリスクが軽減されます。米国とカナダにおける政策支援の強化と、材料効率を評価する持続可能性義務が相まって、オフサイト製造への資本投入が続いています。同時に、精密製造分野のリーダー企業による外国直接投資が、自動化、ロボティクス、および厳格な品質基準を注入し、地域の競争水準を引き上げています。

レポートの主要ポイント

- 建設タイプ別では、永続的モジュラーソリューションが2025年の北米モジュラー建設市場シェアの64.62%を占め、移設可能ユニットは2031年までに5.84%のCAGRを記録すると予測されています。

- 材料別では、鉄鋼が2025年の北米モジュラー建設市場規模の45.73%のシェアを占め、木材ベースのシステムは2031年までに6.12%のCAGRで拡大すると予測されています。

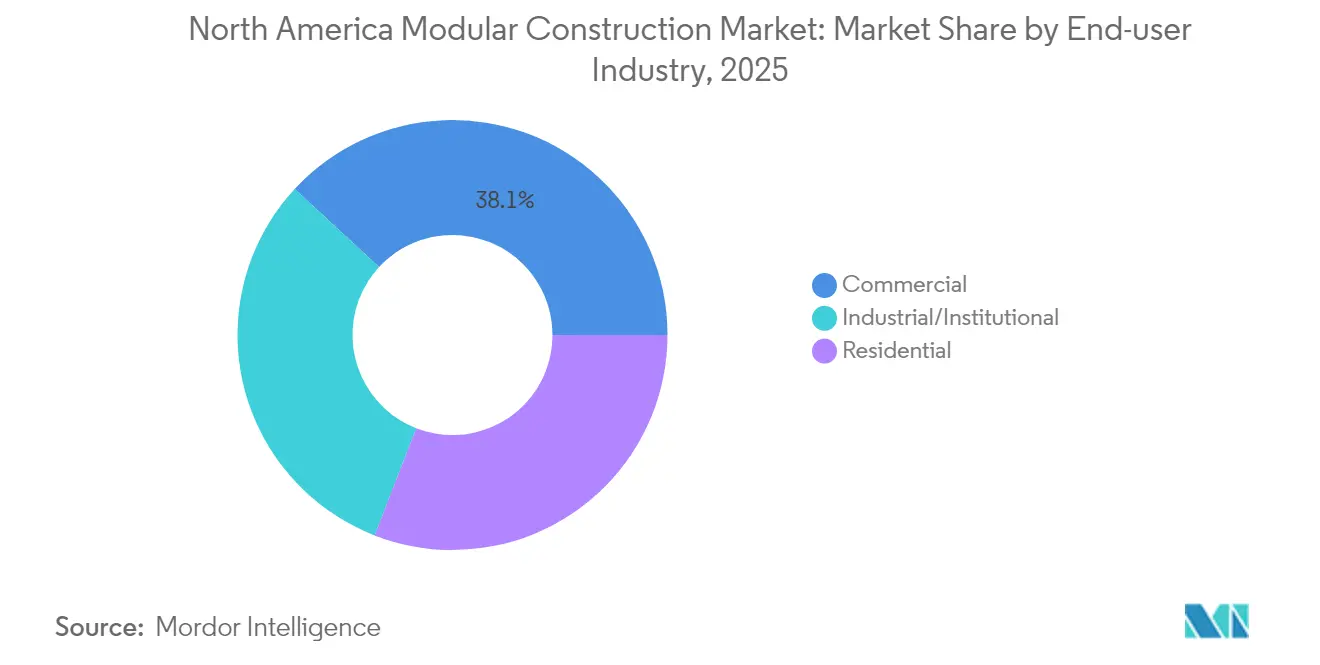

- エンドユーザー産業別では、商業用途が2025年の北米モジュラー建設市場において38.12%の収益シェアでトップとなりましたが、住宅需要は2031年までに6.78%のCAGRで成長すると予測されています。

- 地域別では、米国が2025年の北米モジュラー建設市場の78.91%のシェアを獲得し、2031年までに5.63%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米モジュラー建設市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 従来型建設より短い工期 | +1.2% | 米国主要都市圏 | 中期(2〜4年) |

| 現場建設住宅への労働力不足圧力 | +1.8% | カナダおよび米国南西部 | 長期(4年以上) |

| グリーンビルディング義務と廃棄物削減 | +0.9% | カリフォルニア州および複数のカナダ州 | 長期(4年以上) |

| 政府インセンティブとコード整合 | +0.7% | 連邦および州プログラム | 中期(2〜4年) |

| ハイパースケールデータセンターシェル需要 | +0.6% | 米国およびカナダのテクノロジー回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

従来型建設に対する短い建設タイムライン

並行した敷地準備と工場生産により、スケジュールを通常30〜50%短縮でき、これは北米モジュラー建設市場において迅速な収益実現を求める投資家にとって決定的な要因となっています。大規模な集合住宅開発業者は、天候による工期遅延や労働力のボトルネックに対するヘッジとして、モジュラー工法を基本的なプロフォーマに組み込むようになっています。デジタル生産追跡により、製造とジャストインタイムの現場クレーン作業が同期され、ファサード設置やMEP(機械・電気・配管)の試運転などのクリティカルパス作業が確保されます。迅速な引き渡しはまた、特定の会計年度内での入居を義務付ける公共調達目標とも合致しています。ただし、製造中に大幅な設計変更が必要なプロジェクトでは、承認が製造キューに遅れをとる場合、スピードの優位性が損なわれる可能性があります。

現場建設住宅への労働力不足圧力

業界は2025年に約43万9,000人の職人専門家の不足に直面しており、既存の労働力の5分の1が退職に近づいています。労働集約的な作業を空調管理された工場に移行することで、モジュラー生産者は専門化を活用し、北米モジュラー建設市場において労働者一人当たりの生産量を向上させ、年間を通じた安定した雇用を実現しています。大西洋岸カナダの急増する着工件数からアルバータ州の低調なパイプラインまで、地域的に不均衡な住宅活動は、人材プールがより豊富なハブからモジュールを調達するよう全国的な建設業者を促しています。工場環境では見習いプログラムを一貫して運営できますが、現場作業員のローテーションは訓練の継続性を損ないます。

グリーンビルディング義務の高まりと廃棄物削減目標

工場の精度により材料歩留まりが向上し、建設廃棄物が約50%削減され、内包炭素フットプリントが低下します。カリフォルニア州などのエネルギーコードのリーダーは、工場管理された条件下で実証しやすい外皮品質を優先しています。調達された木材、鉄鋼、断熱材のトレーサビリティの向上は、LEEDおよびネットゼロフレームワークの認証経路を支えています。内包炭素の会計処理が加速する中、独自のライフサイクルアセスメントソフトウェアは、北米モジュラー建設市場参加者にとって標準的な入札前成果物となりつつあります。

モジュラー建設に対する政府インセンティブとコード採用

国際建築基準(IBC)の改訂版とカナダ国家住宅戦略のもとでのコミットメントにより、体積モジュールの審査経路が合理化され、北米モジュラー建設市場における重複検査が削減されています。バージニア州などにおけるICC/MBIプロトコルの州レベルでの採用により、許可申請カレンダーから数週間が短縮され、プロジェクトの正味現在価値が直接改善されます。迅速な社会インフラを優先する連邦補助金は、プログラム年度の予算サイクル内での引き渡しを保証するモジュラー入札に資金を追加的に向けています。継続的な課題としては、米国各州間での過大積載許可プロセスの不一致があり、複数の管轄区域にまたがる物流に管理コストが加算されます。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期資本および物流コスト | -0.8% | 3カ国全体の中小規模開発業者 | 中期(2〜4年) |

| 品質認識と設計柔軟性への懸念 | -0.5% | 米国およびカナダ | 長期(4年以上) |

| 州間過大積載輸送規制 | -0.3% | 米国の主要回廊および米国・カナダ国境越え | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期資本および物流コスト

体積型工場の立ち上げには、北米モジュラー建設市場においてライン設備、自動ガントリー、品質管理ラボのために1,000万〜5,000万米ドルが必要となる場合があります。完成したモジュールは護衛付き輸送車で数百マイルを移動することが多く、燃料サーチャージが急騰した場合、運賃は設置コストの最大15%に達することがあります。輸入鉄鋼および木材への関税リスクは、固定価格見積もりをさらに複雑にします。小規模開発業者は、長期的なパイプラインのコミットメントが損益分岐点を超える稼働率を確保しない限り、このような支出の資金調達に苦労します。過大寸法貨物を専門とする地域輸送業者の間での統合が進んでおり、分散した輸送能力を緩和しようとしています。

品質認識と設計柔軟性への懸念

低品質な製造住宅との過去のイメージが、北米モジュラー建設市場の一部のサブマーケットにおいて、融資機関の引受審査や購入者の期待に依然として影響を与えています。大手生産者が現在、高品質な仕上げと大量カスタマイズされたファサードを提供しているにもかかわらず、高級一戸建て住宅の購入者は工場生産を様式的な制限と結びつけることが多いです。ICC/MBI受入基準462やISO-9001監査などの認証プログラムは、構造的耐久性とエネルギー性能を検証することで認識を再構築するのに役立っています。デジタル駆動のキッティング技術は現在、多品種の間取りに対応できますが、広範なカスタム機能は製作図面サイクルを長引かせ、スループットの向上を希薄化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

建設タイプ別:永続的ソリューションが市場の成熟を牽引

永続的ユニットは2025年の北米モジュラー建設市場の64.62%を占め、一時的な教室から建築基準に準拠した集合住宅およびオフィス資産へのセグメントの台頭を裏付けています。明確な住宅ローンガイダンスと現場建設構造物との保険同等性が融資受け入れを支え、証券を購入する機関は現在、体積型アパートを在来工法の比較対象と同等に扱っています。このセグメントの加速は、予測可能なライフサイクルコストと、テナントのエネルギー費用を削減するより緊密な建物外皮に対する家主の選好を反映しています。

移設可能サブカテゴリーは、災害救援、遠隔地の労働力住宅、および柔軟な教育キャパシティに牽引され、2031年までに5.84%のCAGRで成長すると予測されています。メーカーはますます、永続的にボルト固定できるが、転用が魅力的になった場合に解体できるハイブリッドシャーシを提供しています。このような選択肢は、人口動態の変化によって空間需要が変化した場合に遊休資産を懸念する公共機関にとって魅力的です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料別:鉄鋼の優位性が木材のイノベーションに直面

鉄鋼ソリューションは2025年の北米モジュラー建設市場規模の45.73%のシェアを占め、長スパンと高い耐火等級を必要とする中層ホテル、学生住宅、データセンターシェルに好まれています。溶接ボックスセクションと冷間成形スタッドは、環太平洋地域に普及している耐震基準を満たし、積み重ね精度に不可欠な一貫した公差を実現します。鉄鋼価格はパンデミックのピークから落ち着いており、コスト計画を支援しています。

木材は、一部の管轄区域で18階建てに達するクロスラミネートティンバー(CLT)および集成材梁に支えられ、6.12%のCAGRで拡大すると予測されています。モジュラーCLTパネルは統合断熱材と防湿制御を備えて届き、パッシブハウスレベルの性能を実現します。バイオベースの固定炭素の優位性は、スコープ3排出量の削減を求めるESG重視の投資家に響いています。ブリティッシュコロンビア州および米国太平洋岸北西部の地域製材所の近接性が物流コストの節約をもたらし、鉄鋼の歴史的なコスト優位性を縮小させています。

エンドユーザー産業別:住宅の成長が商業のリーダーシップを上回る

商業用途は2025年の北米モジュラー建設市場規模の38.12%のシェアを占め、歴史的にはホスピタリティチェーンが均一性と迅速なリフレッシュサイクルのためにゲストルームポッドを標準化することで牽引されてきました。最近のオフィス改修では、テナントの移転を最小限に抑えるモジュラーファサードのアップグレードが組み込まれています。病院などの機関クライアントは感染制御コンプライアンスのために体積型ルームを好み、稼働中のキャンパスに組み込まれる事前認証済みHVACモジュールを提供しています。

住宅需要は、主要都市圏における住宅購入可能性の必要性と遠隔地コミュニティの住宅プログラムを反映し、2031年までに6.78%のCAGRで成長すると予測されています。SEKISUI HOUSEによるMDCホールディングスの買収を通じた49億5,000万米ドルの戦略的参入は、日本のロボティクス、精密治具、およびゼロエネルギー住宅プラットフォームを米国にもたらし、長期的な郊外成長に対する外国の信頼を示しました。税額控除配分を目標とする集合住宅開発業者は、クレジット取得に必要な引き渡し期限を満たすためにモジュラー積み重ねにますます依存しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

米国は2025年に78.91%の市場シェアで優位を占め、深い資本市場、高い人件費、および即時着工可能な実行を優先する連邦インフラ支出によって牽引されています。超党派インフラ法は交通および広帯域通信のアップグレードに向けて5,500億米ドルを投入しており、デザインビルド調達はスケジュールの確実性を評価しています。州ごとのばらつきは続いており、バージニア州のICC/MBI基準の早期採用により承認サイクルが短縮される一方、カリフォルニア州の耐震試験プロトコルは初期エンジニアリングを追加しますが、長期的な耐久性のブランディングを提供します。土地が豊富なサンベルト郡は工場組立型労働力住宅にゾーニングボーナスを付与し、従来の沿岸部の拠点以外での採用を拡大しています。

カナダは、都市部の高密度化と遠隔地コミュニティ支援の両方に向けた革新的な引き渡しを重視する国家住宅戦略の恩恵を受けています。州の計画担当者は、短い建設シーズンが現場での施工を制約する飛行機でしかアクセスできない北部地域に冬季対応住宅を組み立てるために体積型ユニットを活用しています。ヌナブト3000イニシアチブはその規模を示しており、2025年の114件の契約のうち50件以上が、季節的な氷道が閉鎖される前に入居を加速するためにモジュラー調達を採用しています。

メキシコはまだ初期段階にありますが、ニアショアリングトレンドがヌエボレオン州とチワワ州に沿った製造回廊を推進するにつれて戦略的に重要性を増しています。米国・メキシコ・カナダ協定の関税無料コンポーネント移動に関する規定は国境を越えたモジュール供給を支援していますが、国内のコード整合は北部の隣国に遅れをとっています。早期採用者には、テキサスで組み立てられ国境を越えてクレーンで設置されるターンキーモジュラーラインを通じてマキラドーラに隣接する拡張スペースを建設する多国籍電子機器企業が含まれます。

競合環境

北米のモジュラーエコシステムは中程度に分散しており、年間300ユニット未満を供給する地域製造業者の長いテールがある一方、5,000ユニットを超えるのはほんの一握りです。統合が加速しており、SEKISUI HOUSEによるMDCホールディングスの買収により、高度な日本のパネル化技術に米国の流通リーチが即座に追加されました。テクノロジーの統合が先行企業を差別化しています。Skenderのシカゴ施設は、BIMからロボットへのワークフローを使用して公差を±1mmに抑え、シムパックなしでの現場積み重ねを可能にする垂直統合型の設計・エンジニアリング・製造・建設モデルを体現しています[2]ジェフ・ヨーダース、「Skenderはモジュラー能力の向上を目指す」、ENR、enr.com。競合他社は、北米モジュラー建設市場においてモジュールあたりの労働時間を削減し、貢献利益率を直接改善するために、コンピュータ数値制御ルーターおよび自動スタッドフレーミングラインに投資しています。

北米モジュラー建設業界リーダー

ATCO Ltd.

Boxx Modular (Black Diamond Group)

Clayton

Mobile Modular Management Corporation (McGrath RentCorp, Inc.)

WillScot

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:SEKISUI HOUSEのカリフォルニア州サマーズベンドコミュニティが「ザ・ナショナルズ2025」で4つのゴールドアワードを受賞し、SHAWOODの精密製造木造フレームシステムが米国主流で認知されたことを示しました。

- 2025年1月:Cavco Industries, Inc.がアメリカン・ホームスター・コーポレーションの買収を完了し、テキサス州の2つの工場と複数の小売センターを追加して、工場建設住宅における地域的なリーチを拡大しました。

北米モジュラー建設市場レポートの範囲

モジュラー建設は、オフサイト工場で2Dパネルまたは3D体積構造を事前製造し、組み立てのために建設現場に輸送する建設技術です。このプロセスは、時間とコストの両面で従来の建設より優れている可能性があります。北米モジュラー建設市場は、タイプ、セクター、および国別にセグメント化されています。タイプ別では、市場は永続的および移設可能にセグメント化されています。セクター別では、市場は住宅および商業にセグメント化されています。国別では、市場は米国、カナダ、およびメキシコにセグメント化されています。

| 永続的モジュラー |

| 移設可能モジュラー |

| 鉄鋼 |

| 木材 |

| コンクリート |

| プラスチック |

| 商業 |

| 産業・機関 |

| 住宅 |

| 米国 |

| カナダ |

| メキシコ |

| 建設タイプ別 | 永続的モジュラー |

| 移設可能モジュラー | |

| 材料別 | 鉄鋼 |

| 木材 | |

| コンクリート | |

| プラスチック | |

| エンドユーザー産業別 | 商業 |

| 産業・機関 | |

| 住宅 | |

| 地域別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2026年の北米モジュラー建設市場の規模はどのくらいですか?

北米モジュラー建設市場は207億7,000万米ドルと評価されており、2031年までに5.06%のCAGR予測があります。

現在どの建設タイプが採用をリードしていますか?

永続的モジュラーソリューションが2025年に64.62%のシェアを占めました。

モジュラー用途で最も急速に成長している材料はどれですか?

エンジニアードウッドシステムは2031年までに6.12%のCAGRで成長すると予測されています。

なぜ米国が地域需要を支配しているのですか?

深い資本市場、連邦インフラ資金、および深刻な労働力不足により、米国は78.91%のシェアと継続的な5.63%のCAGR成長を維持しています。

中小規模開発業者がモジュラーを使用することを妨げているものは何ですか?

高い初期工場投資と過大積載物流により、プロジェクト予算の15%コストが上昇する可能性があります。

最近買収を通じて米国でのプレゼンスを拡大した企業はどこですか?

SEKISUI HOUSEはMDCホールディングスを買収し、北米でSHAWOODプラットフォームを拡大するために49億5,000万米ドルを投資しました。

最終更新日: