北米体重管理サプリメント市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

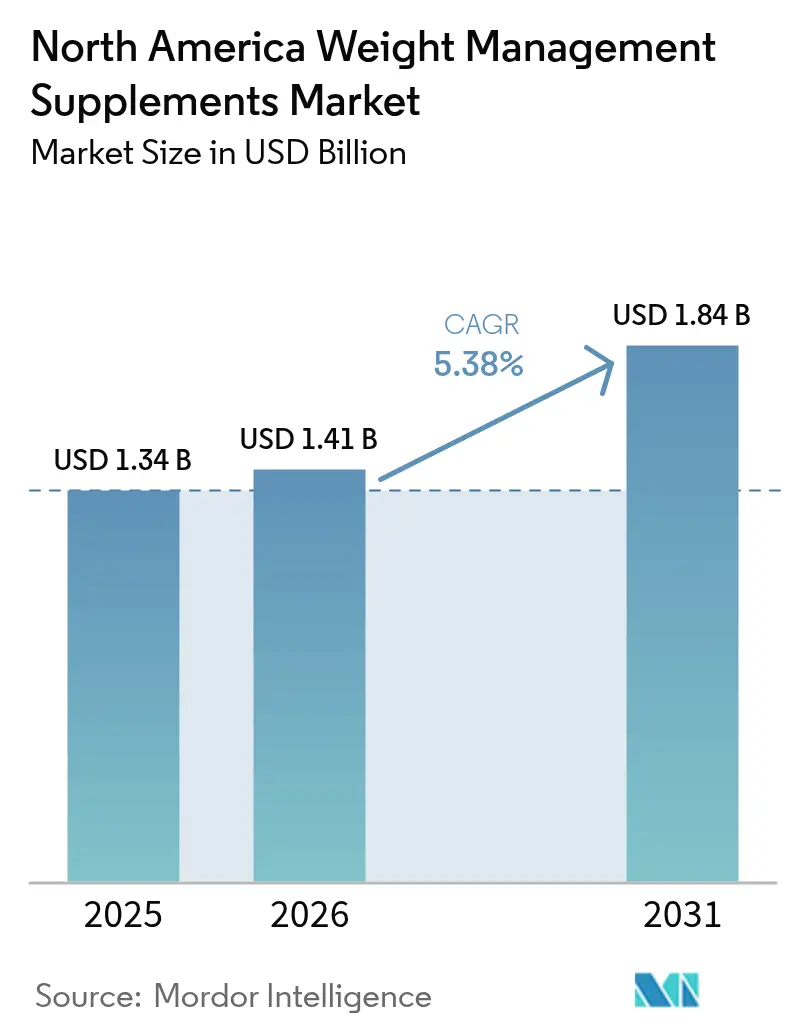

| 基準年の市場規模 (2025) | 1.34 十億米ドル |

| 市場規模 (2026) | 1.41 十億米ドル |

| 市場規模 (2031) | 1.84 十億米ドル |

| 成長率 (2026 - 2031) | 5.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米体重管理サプリメント市場分析

北米体重管理サプリメント市場規模は2026年に14億1,000万米ドルと推定され、2025年の13億4,000万米ドルから成長し、2031年には18億4,000万米ドルに達する見通しであり、2026年から2031年にかけてCAGR 5.38%で成長する。この成長軌跡は、GLP-1受容体アゴニストの参入という破壊的変化を受けた、加速というよりも再調整を反映している。セマグルチド処方件数だけで2023年には560万人の米国人に達し、2035年までに2,400万人に増加すると予測されており、従来のサーモジェニックおよび食欲抑制製剤への需要を根本的に再形成しつつある [1]出典:米国国立衛生研究所、「血圧の数値を知る」、nih.gov。米国成人における40%超の肥満率が構造的な需要ドライバーとして機能し続けているが、購買意思決定は現在、臨床的に裏付けられた成分を優先する傾向にある。これは部分的に、FDAの取り締まりが証明不可能な主張を伴う複数の製品を市場から排除したことによる [2]出典:CDC(疾病予防管理センター)、「肥満の有病率」、cdc.gov。カプセルとタブレットが依然として主流であるが、グミは低糖質技術のサポートにより服用コンプライアンスを改善しながら急速に拡大している。チャネル勢力図は変化しており、専門健康食品店の閉店が相次ぐ一方で、Amazonのサードパーティ検査規則が認証済みサプライヤーを優遇することにより、ダイレクト・トゥ・コンシューマーのオンライン販売が急増している。このように、北米体重管理サプリメント市場は、成人の40%を超える持続的な肥満率と臨床的に証明された成分に対する消費者の選好の高まりにより成長しており、FDAの取り締まりが証明不可能な主張を伴う製品を排除している。さらに、GLP-1受容体アゴニストの台頭、低糖質グミなどのイノベーション、そしてオンラインのダイレクト・トゥ・コンシューマー・チャネルへのシフトが需要を再形成し、市場拡大を牽引している。

レポートの主要な知見

- 製品タイプ別では、ビタミン・ミネラルが2025年の体重管理サプリメント市場シェアの30.62%を占め、アミノ酸は2031年までにCAGR 7.04%で成長すると予測される。

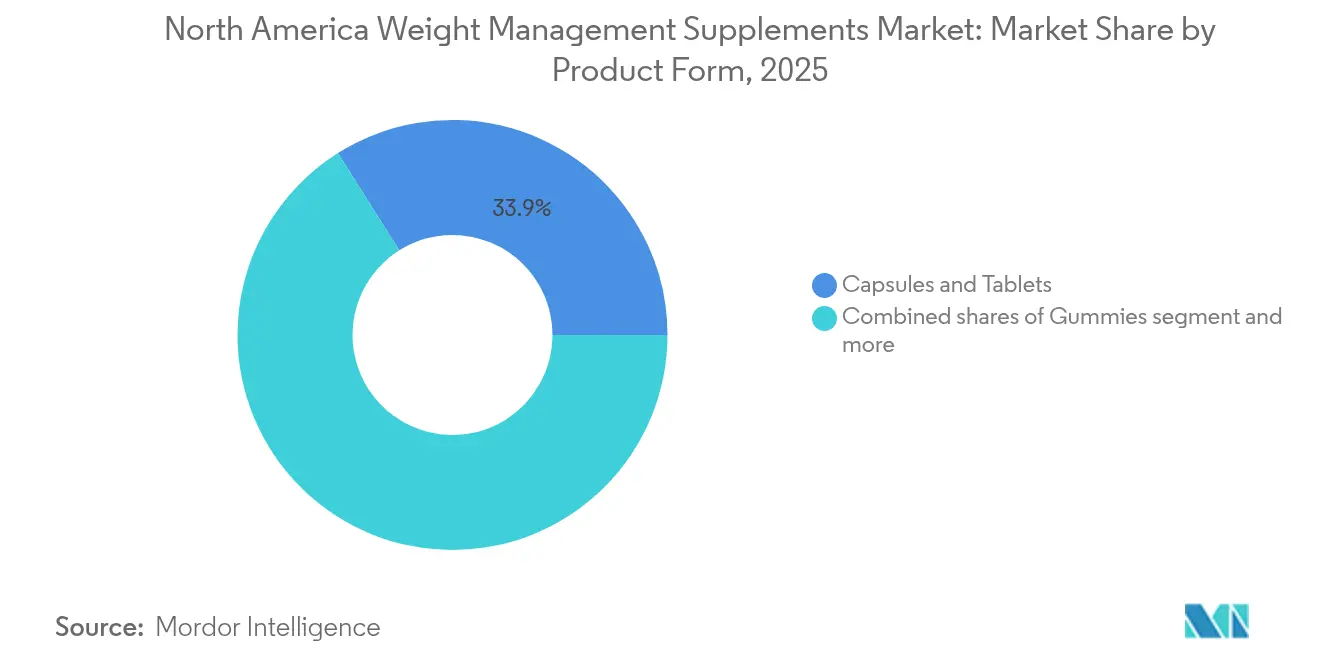

- 製品形態別では、カプセル・タブレットが2025年の体重管理サプリメント市場規模の33.94%のシェアでトップを占め、グミは2031年にかけてCAGR 6.55%で拡大している。

- 流通チャネル別では、健康・ウェルネス専門店が2025年に売上シェア45.38%を保有しているが、オンライン小売は2031年にかけてCAGR 5.62%で拡大している。

- 地域別では、米国が2025年の売上の77.58%を占め、カナダが2031年にかけてCAGR 5.93%で最も成長速度の速い地域となっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米体重管理サプリメント市場のトレンドと考察

促進要因インパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 肥満および慢性疾患有病率の上昇 | +1.8% | 米国、カナダ | 長期(4年以上) |

| 健康・ウェルネス意識の高まり | +1.3% | 米国、カナダ | 中期(2〜4年) |

| 天然・植物由来サプリメント製剤への需要 | +0.9% | 米国、カナダ(都市沿岸市場でより強い牽引力) | 中期(2〜4年) |

| パウダーおよび利便性の高いサプリメント形態の人気 | +0.7% | 米国、カナダ | 短期(2年以下) |

| オフラインおよびオンライン小売チャネルを通じたアクセスの容易さ | +0.8% | 米国、カナダ | 短期(2年以下) |

| イノベーションおよび新製剤の上市が関心を高めている | +0.6% | 米国、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

肥満および慢性疾患有病率の上昇

北米における肥満率は深刻な水準に達しており、2021〜2023年のNHANES(国民健康・栄養調査)では多数の米国成人が肥満と分類され、疾病予防管理センターによるとカナダの肥満有病率は29.5%と報告されている。40〜59歳のコーホートが最も高い肥満率を示しており、この人口集団は2030年に向けて代謝的介入を求め続けるため、持続的な需要を生み出す人口動態上のボリュームゾーンを形成している。肥満と関連する慢性疾患、すなわち2型糖尿病、心血管疾患、非アルコール性脂肪肝疾患は、大多数の米国消費者を積極的な体重減少戦略の追求へと駆り立てているが、戦略的な転換点は、独自ブレンドよりも証拠に基づくサプリメントを選好する点にある。FDAによる2024年12月の「健康的」栄養素含有量表示規則の最終化(2028年施行)は、特定のミクロ栄養素閾値を満たすサプリメントをさらに正当化し、コンプライアント製剤に対する規制上の参入障壁を生み出すことになる [3]出典:米国食品医薬品局、「7ヶ月改革」、fda.gov。肥満有病率は2050年に向けて上昇し続けると予測されており、持続的な対象市場が確保されるが、競争優位はメタボリックベネフィットを逸話的な証言ではなく臨床的エンドポイントによって実証できるブランドに帰属することになる。

健康・ウェルネス意識の高まり

消費者の健康意識は、「クリーン」または「ナチュラル」ラベルの選好から、臨床的に実証された有効性への需要へと進化しており、この転換はGLP-1薬の可視化とその劇的な体重減少効果によって触媒されている。調査データによれば、サプリメント使用者の67%は自身のメタボリックプロファイルに合わせたパーソナライズされた製剤を求めており、米国国立衛生研究所によると、定期的な使用者の67%は月に24日以上サプリメントを摂取しており、製品が知覚的価値を提供する場合の高いアドヒアランスを示している。この行動パターンは、カスタマイズと透明性を提供できるサブスクリプションモデルおよびダイレクト・トゥ・コンシューマー・ブランドに有利に働く。The Vitamin Shoppeが2024年6月に立ち上げたWhole Health Rx(GLP-1薬と補完的サプリメントを処方するテレヘルス・プラットフォーム)は、小売業者が取引業者ではなく総合的なウェルネス・アドバイザーとして自社を位置づける方法を体現している。戦略的な含意は、体重管理サプリメントが遺伝子検査、持続血糖モニター、デジタルコーチングといった、より広範なウェルネス・エコシステムにますます組み込まれており、単独製品の販売が競争優位を維持しにくくなっているという点である。これらのエコシステムに統合できないブランドはコモディティ化のリスクを抱える。

天然・植物由来サプリメント製剤への需要

植物由来サプリメント製剤は、消費者が植物性成分を副作用リスクの低さと関連づけていることからシェアを獲得しているが、この認識が臨床的証拠によって常に裏付けられているわけではない。緑茶エキス(EGCG)およびカフェインベースの植物性成分がサーモジェニック・セグメントを支配しており、アシュワガンダなどのアダプトゲン・ハーブはストレス関連体重増加への対応として位置づけられている。しかし、FDAは2024年に、実証されていない主張または混入が認められた植物性体重減少製品に対して複数の警告書を発行し、社内試験を実施する垂直統合型ブランドに有利な信頼性格差を生み出した。植物由来トレンドはプロテインパウダーにも見られ、エンドウ豆、大豆、米たんぱく質が環境的・倫理的考慮によってホエイよりも速く成長している。戦略的機会は、L-カルニチンやCLA(共役リノール酸)などのアミノ酸と植物性タンパク質を組み合わせたハイブリッド製剤にあり、消費者が求める「クリーン」なポジショニングと必要な代謝メカニズムの両方を提供する。FDA審査をくぐり抜けながら植物性の真正性を維持できるブランドが、知覚される安全性に対してより高い価格を許容するプレミアム・セグメントを獲得するだろう。

イノベーションおよび新製剤の上市による関心の喚起

体重管理サプリメントにおけるイノベーションは、GLP-1補完製剤、低糖質グミ技術、レディ・トゥ・ドリンク利便性フォーマットという3つのベクターに集中している。血糖降下特性を持つ植物性化合物であるベルベリンは、消費者がメトホルミンの「天然」代替品を求めたことにより売上が89.8%急増し、一方でMCTオイルはケトジェニック補助食品としてCAGR 42.7%で成長した。グミメーカーは、GelitaのSoluformテクノロジーとアルロースベースの甘味料を活用して、成人がピルよりも好む形態で代謝促進成分を届け、有効性を損なう服用コンプライアンス格差に対処している。レディ・トゥ・ドリンク・プロテインシェイクは、外出先での摂取および液体フォーマットが吸収速度を高めるという認識に牽引されて2024年に成長した。FDAによる2024年2月の新規食品成分(NDI)ディレクトリの立ち上げおよび2024年3月のNDI届出手続きに関する最終ガイダンスは、新規成分の参入障壁を高めており、事前市場提出を処理できる薬事チームを保有する企業に有利に働いている。競争上の洞察として、イノベーションはもはや成分の新規性ではなく、デリバリーシステムの最適化と規制コンプライアンスにあり、両者を組み合わせられるブランドが価格決定力を持つことになる。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制上の精査および安全性コンプライアンス要件 | -0.9% | 米国、カナダ | 短期(2年以下) |

| サプリメントの広範な混入および偽造リスク | -0.6% | 米国、カナダ(オンラインチャネルでの発生率が高い) | 短期(2年以下) |

| サプリメントよりも総食品を選好する傾向の高まり | -0.4% | 米国、カナダ(健康意識の高い都市人口層に集中) | 中期(2〜4年) |

| プレミアムまたは特殊サプリメントの高コスト | -0.5% | 米国、カナダ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格な規制上の精査および安全性コンプライアンス要件

規制の厳格化は2024年に急速に進み、FDAが3月にNDI届出ガイダンスを最終化し、2月にNDIディレクトリを立ち上げたことで、新規成分に対する透明性はあるが負担の大きい経路が生まれた。カナダ保健省(Health Canada)の改訂された天然健康製品規制(Natural Health Products Regulations)は、より厳格な表示および実証要件を課し、規制インフラを持たない中小ブランドに不均衡な影響をもたらすコンプライアンスコストを引き上げている。2024年4月22日施行のニューヨーク州議会法案A5610は、未成年者の体重減少・筋肉増強サプリメントへのアクセスを制限し、年齢確認とスタッフ研修を義務付けることで、実店舗およびオンライン小売業者双方の業務上の摩擦を増加させている。責任ある栄養評議会(CRN)および天然製品協会(NPA)は同法に対して訴訟を起こしたが、この先例は連邦レベルでの措置の可能性を示唆している。戦略的な含意は、規制コンプライアンスが競争上の参入障壁になりつつあるということであり、品質システムとサードパーティ検証に投資するブランドは非コンプライアントな競合からシェアを奪取するが、そのコスト負担は中堅プレイヤーの利益率を圧迫することになる。

サプリメントの広範な混入および偽造リスク

混入は依然として持続的な脅威であり、FDAは2024年にシブトラミンやフェノールフタレインなどの未申告の医薬品成分が混入した体重減少サプリメントを標的に警告書を発行した。カナダ保健省は、特にオンラインで誇大な主張とともに販売される未認可製品の押収を実施した。混入の経済的インセンティブは高く、医薬品成分を添加することで急速な体重減少をもたらし、消費者はそれをサプリメントの効果と帰属させて有害事象が表面化する前にリピート購入を繰り返す。このダイナミクスはカテゴリー全体への信頼を損ない、特に合成ビタミンよりも成分の同一性と効力の確認が難しい植物性製剤において顕著である。NSFインターナショナル、USP、またはインフォームド・チョイスによるサードパーティ認証は、プレミアムポジショニングの事実上の要件となりつつあるが、コストと試験負担のために認証マークを取得しているブランドは限られている。戦略的機会は透明性にある。分析証明書を公開し、バッチレベルの試験を実施し、サプライチェーンの追跡可能性にブロックチェーンを活用するブランドは、リスク回避型消費者から価格プレミアムを獲得できる。しかし、偽造品問題はオンラインチャネルで悪化しており、マーケットプレイスの力学が低コストの販売者を認証済みブランドより優遇し、カテゴリー成長を損なう底辺への競争を生み出している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アミノ酸が最速の拡大を牽引

アミノ酸は2026年から2031年にかけてCAGR 7.04%と最も成長速度の速い製品セグメントであり、GLP-1薬およびカロリー制限に関連する除脂肪体重の損失を相殺する筋肉保存製剤を求める消費者の動きにより、市場全体を上回るペースで成長している。ミトコンドリアへの脂肪酸輸送を促進するL-カルニチンおよび体組成を調節するCLA(共役リノール酸)が主要ドライバーであり、脂肪酸化に対する控えめながらも測定可能な効果を支持する臨床的証拠がある。分岐鎖アミノ酸(BCAA)も、筋肉保存を伴わない体重減少が代謝低下をもたらすことを消費者が認識するにつれてトラクションを増している。疾病予防管理センターによると、ビタミン・ミネラルは2025年に30.62%と最大のシェアを保有しており、血糖代謝のためのクロムピコリネート、エネルギー産生のためのBコンプレックスビタミン、肥満との逆相関のためのビタミンDが支えている。しかし、このセグメントはマルチビタミンや強化食品に広く含まれているため差別化が難しく、コモディティ化の圧力に直面している。

植物性成分は中間的な位置を占め、緑茶エキス(EGCG)とガルシニア・カンボジア(ヒドロキシクエン酸)がサーモジェニックおよび食欲抑制メカニズムを提供しているが、このセグメントは未実証の主張と混入リスクを標的にしたFDAの執行により制約されている。「その他」カテゴリーには食物繊維サプリメント、プロバイオティクス、ベルベリンなどの新興化合物が含まれ、変動が大きい。ベルベリンは「天然メトホルミン」代替品として2024年に89.8%急増した一方、従来の食物繊維製品は全食品ソースからの競合に直面している。戦略的な洞察として、製品タイプの選好は有効性への期待に沿って細分化されており、プレミアム価格を支払う意向のある消費者は臨床的裏付けのあるアミノ酸を選ぶ一方、価格感応度の高い消費者はビタミン・ミネラル・セグメントに留まる。段階的製品ラインで両層をまたぐことができるブランドが対象市場を最大化するだろう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

製品形態別:グミがコンプライアンス主導の成長を獲得

カプセル・タブレットは2025年に市場シェア33.94%でトップを占め、そのコスト効率、安定性、高効力成分をコンパクトな用量で届ける能力を反映している。このフォーマットは、用量精度が重要なアミノ酸および植物性エキスにとって引き続きデフォルトとなっている。しかし、グミは2031年にかけてCAGR 6.55%と最も成長速度の速いフォーマットであり、成人による採用と、服用コンプライアンスこそが実世界での有効性の主要な決定因子であるという認識によって牽引されている。成人は今やグミの中核消費者層を形成しており、このフォーマットの小児起源からの逆転を示しており、メーカーはアルロース、ステビア、GelitaのSoluformテクノロジーを使った低糖質イノベーションで対応し、食感を損なうことなく高い有効成分配合を可能にしている。緑茶エキス、カフェイン、またはアップルサイダービネガーを含む代謝促進グミが急増しているが、これらの製剤の臨床的証拠はカプセル相当品と比較して限られている。

プロテインパウダーとミールリプレースメントを含むパウダー類は二極化した需要を経験しており、従来の体重減少シェイクは減少しているが、プロテインパウダーはGLP-1使用者が筋肉消耗を防ごうとする中で2024年に成長した。「その他」カテゴリーは液体、ソフトジェル、発泡錠を含み、ニッチだがプレワークアウト・サーモジェニクスなど特定の用途で成長している。戦略的な示唆として、フォーマットのイノベーションは競争の主要な軸となっており、臨床的に関連する用量を消費者が選好するフォーマットで届けられるブランドが、従来のデリバリーシステムに制約されたブランドを上回るだろう。しかし、グミメーカーは嗜好性と有効性の間の緊張を乗り越える必要があり、高い有効成分配合量はしばしば味や食感を損なう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:オンライン小売がチャネル経済を再形成

健康・ウェルネス専門店は2025年に市場シェア45.38%を占めていたが、この優位性はチャネルが構造的な逆風に直面する中で侵食されている。GNCはショッピングモール型店舗を約900店閉鎖し、2024年第2四半期の米国・カナダ売上は8%減少して4億7,610万米ドルとなり、トラフィックの低下と電子商取引との競合を反映している。しかし、GNCの2024年12月のWalmartとのパートナーシップ(4,000店舗超への製品配置)および2024年4月の全2,300店超の米国店舗でのGLP-1サポートセクションの立ち上げは、大量流通市場および製薬隣接領域への戦略的転換を示している。これらの動きは、専門小売業者が製品販売者からソリューションプロバイダーへと再ポジショニングし、そのクレジビリティを活用して高マージンのサービスを獲得しようとしていることを示唆している。

オンライン小売は2026年から2031年にかけてCAGR 5.62%と最も成長速度の速いチャネルであり、ダイレクト・トゥ・コンシューマー・ブランド、Amazonの優位性、およびリカーリング収益を確保するサブスクリプションモデルによって推進されている。iHerbは2024年に24億米ドルの純売上を計上し、2025年1月にAlbertsonsおよびAmazon英国・オーストラリアに展開し、純粋な電子商取引モデルのスケーラビリティを実証した。Amazonの2024年のサードパーティ検査要件は、チャネルを認証済みブランド中心に集約しており、参入障壁を高めながら消費者信頼を向上させている。スーパーマーケットおよびハイパーマーケットは小さいシェアを保有しているが、衝動購買と機能性食品と並んだ体重管理サプリメントのクロスセルの恩恵を受けている。戦略的な洞察として、チャネルの均等化が進んでいる。2025〜2026年頃には、自然・専門、電子商取引、マス市場がほぼ等しいシェアを保有するようになり、ブランドはオムニチャネル戦略を採用するか視認性を失うリスクを負うことになる。

地域分析

米国は2025年の市場シェア77.58%を占めており、この集中は高い肥満有病率、ウェルネスへの強い消費者支出、そして疾病予防管理センターによるとコンプライアント・ブランドに明確性を提供する複雑ではあるものの成熟した規制の枠組みによって牽引されている。米国内の地域差は注目に値し、都市沿岸市場は植物由来およびプレミアム製剤への需要が強い一方、内陸地域は成分調達よりも価値と有効性を優先する。戦略的機会は地理的セグメンテーションにあり、製剤とメッセージングを地域の選好に合わせたブランドが画一的な競合からシェアを獲得できる。

カナダは2026年から2031年にかけてCAGR 5.93%と最も成長速度の速い地域であり、絶対的な市場規模は小さいものの高い成長率を示している。この成長は29.5%の肥満率、高まる健康意識、そしてコンプライアンス負担を高めつつも認証済み製品への消費者信頼を向上させる2024年のカナダ保健省の改訂された天然健康製品規制(Natural Health Products Regulations)によって促進されている。カナダの消費者は米国の消費者と比較して天然・植物由来製剤をより強く選好しており、植物性およびアダプトゲン・サプリメントの機会を生み出している。規制環境も特定の主張に対してより好意的であり、カナダ保健省の健康強調表示の事前承認制度により、コンプライアント・ブランドはFDA執行を引き起こすことなく米国ブランドがなし得ない方法で有効性を訴求できる。戦略的含意として、カナダは地域規制コンプライアンスと特化製剤への投資を厭わないブランドに報いるが、小さな市場規模は大手プレイヤーを除いた投資回収を制限する。

メキシコおよび中米市場を含む北米のその他地域は、肥満率の上昇と中産階級の拡大によるウェルネスへの可処分所得の増加により萌芽的な成長を示しているが、軽微な寄与に留まる。しかし、規制の断片化、低い一人当たり所得、および偽造品に対する規制執行の弱さが、プレミアム・ブランドの参入障壁を生み出している。大多数の企業の戦略的焦点は依然として米国・カナダの二強体制にあり、規制の明確性、購買力、および流通インフラが投資を正当化している。地理的多様化を求めるブランドは、北米内で米国・カナダを超えて拡大するよりも、西欧またはアジア太平洋を視野に入れる可能性が高い。

競争環境

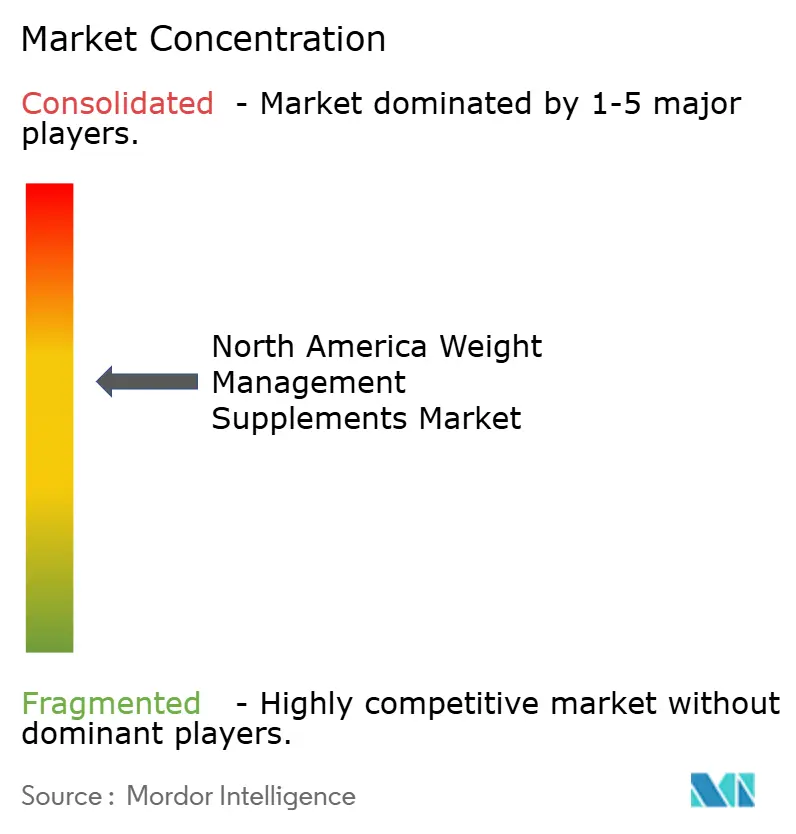

北米体重管理サプリメント市場は中程度の集中度を示しており、コンプライアンスコストとサードパーティ認証要件が規制インフラを持つ大規模プレイヤーに有利に働く一方、専門的な新興企業の余地も残している。Abbott、Glanbia、Herbalife Nutrition Ltd.などの確立されたブランドは、臨床的信頼性、流通規模、ブランドエクイティを活用しているが、中間業者を迂回してパーソナライズされた提供のために顧客データを取得するダイレクト・トゥ・コンシューマー参入企業からのマージン圧力に直面している。

GlanbiaのパフォーマンスニュートリションセグメントはGLP-1補完製剤へのシフトに成功していることを示している。対照的に、Herbalife Nutrition Ltd.の北米売上は2024年第3四半期に前年比13.4%減の2億6,510万米ドルとなり、消費者が透明性と科学的裏付けのあるブランドへとシフトするにつれてマルチレベルマーケティングモデルの課題を反映している。戦略的なパターンは明確であり、臨床的エンドポイントによって有効性を実証し、規制の複雑さを乗り越えられるブランドがシェアを獲得している一方、独自ブレンドと証言ベースのマーケティングに依存するブランドは劣勢となっている。医薬品による体重減少と栄養補給の交差点に機会が生まれている。

テクノロジーは競争上の差別化要因となっており、2024年に実施されたAmazonのサードパーティ検査義務は、NSFインターナショナルまたはUSP認証を取得できるブランドを中心に電子商取引チャネルを集約し、品質上の参入障壁を効果的に生み出している。新興の破壊的参入者はサブスクリプションモデル、遺伝子検査、持続血糖モニターを活用してプレミアム価格を獲得できるパーソナライズされた製剤を提供している。FDAによる2024年12月の「健康的」栄養素含有量表示規則の最終化(2028年施行)は、特定のミクロ栄養素閾値を満たす製剤を持つブランドをさらに優位にし、コンプライアント製品に対する規制上の参入障壁を生み出すことになる。競争上の洞察として、市場は臨床的検証、サードパーティ認証、統合されたウェルネス・エコシステムを特徴とするプレミアム層と、価格感応度の高い消費者が手頃な価格と引き換えに低い有効性を受け入れるバリュー層とに二極化している。

北米体重管理サプリメント業界リーダー

Abbott.

NOW® Foods

Herbalife Nutrition Ltd.

Glanbia PLC

Amway

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:米国に本社を置く女性主導のダイエタリーサプリメント企業Vitanergy Health US Inc.は、女性の日常的な栄養ニーズをサポートするよう製剤化された3つの新製品(Vitanergy D3マルチビタミングミ、葉酸配合Vitanergy Bコンプレックスグミ、リジュビネイト・アンド・グロー4-in-1カプセル)の発売を発表した。これらの製品はAmazon、Walmart Marketplace、Flaire.com、Vitanergy.comで入手可能となった。高品質な原材料で製剤化され、米国内で製造された。

- 2025年7月:Herbalife Nutrition Ltd.はMultiBurn™を発売した。これは臨床試験済みの植物性エキス(モロ血オレンジエキス「Morosil」、ハイビスカス・レモンバーベナ「Metabolaid」、レッドチリペッパー・フェヌグリーク「Capsifen」)にカフェインとクロムを加えた多作用型ダイエタリーサプリメントであり、米国において脂肪減少、代謝健康、エネルギー消費を目的として展開されている。

- 2025年3月:The Vitamin ShopeはWhole Health RxのGLP-1サポートを発売した。これはGLP-1薬使用者(プロテイン、食物繊維、プロバイオティクス・シンバイオティクス、マルチビタミン、オールインワン栄養パウダー)のために製剤化されたサプリメントのラインであり、米国において食欲抑制と食物摂取量の減少による栄養素不足に対応することを目的としている。

北米体重管理サプリメント市場レポートの範囲

体重管理サプリメント市場は、製品タイプ、製品形態、流通チャネル、地域によって分類される。製品タイプ別では、市場はビタミン・ミネラル、植物性成分、アミノ酸、その他に分類される。製品形態別では、市場はパウダー、カプセル・タブレット、グミ、その他に分類される。流通チャネル別では、市場はハイパーマーケット・スーパーマーケット、健康・ウェルネス専門店、オンライン小売店、その他に分類される。地域別では、市場は米国、カナダ、その他に分類される。市場予測は金額ベース(米ドル)で提供される。

| ビタミン・ミネラル |

| 植物性成分 |

| アミノ酸 |

| その他 |

| パウダー |

| カプセル・タブレット |

| グミ |

| その他 |

| スーパーマーケット・ハイパーマーケット |

| 健康・ウェルネス専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 米国 |

| カナダ |

| 北米のその他地域 |

| 製品タイプ別 | ビタミン・ミネラル |

| 植物性成分 | |

| アミノ酸 | |

| その他 | |

| 製品形態 | パウダー |

| カプセル・タブレット | |

| グミ | |

| その他 | |

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット |

| 健康・ウェルネス専門店 | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 地域別 | 米国 |

| カナダ | |

| 北米のその他地域 |

レポートで回答される主要な質問

2031年における北米の体重管理サプリメントへの支出規模はどの程度になるか?

体重管理サプリメント市場規模は2031年までに18億4,000万米ドルに達すると予測されており、2026年からCAGR 5.38%を反映している。

成人ユーザーの間で最も成長が速い製品形態はどれか?

グミはCAGR 6.55%でトップであり、低糖質技術が嗜好性と日常用量コンプライアンスを向上させている。

GLP-1薬はサプリメント需要にどのような影響を与えているか?

GLP-1薬は購買意向をプロテインパウダーおよびアミノ酸ブレンドへとシフトさせており、筋肉量の保存を促進する一方、単独の脂肪燃焼製品は減少している。

最も高い今後の成長を示す販売チャネルはどれか?

オンライン小売はCAGR 5.62%で拡大しており、Amazonの検査義務とサブスクリプションモデルに支えられている。

最終更新日: