ジャガイモタンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

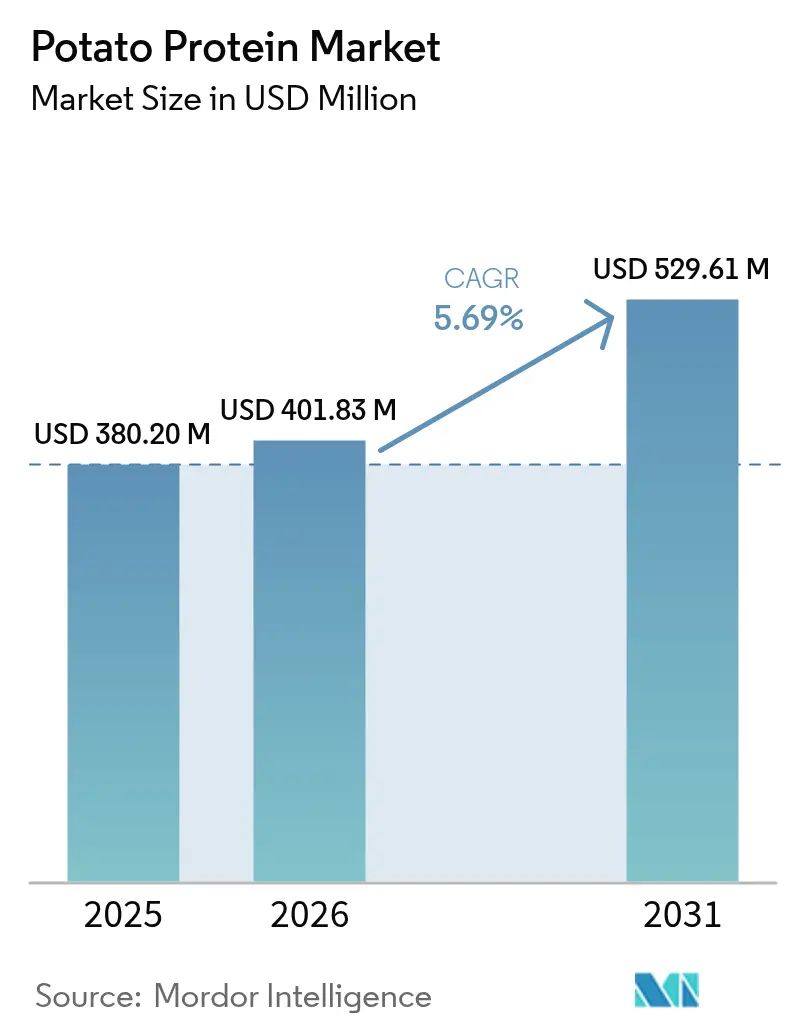

| 市場規模 (2026) | 401.83 百万米ドル |

| 市場規模 (2031) | 529.61 百万米ドル |

| 成長率 (2026 - 2031) | 5.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジャガイモタンパク質市場分析

ジャガイモタンパク質市場規模は、2025年の3億8,020万米ドルから2026年には4億183万米ドルへと成長し、2026年から2031年にかけてCAGR 5.69%で2031年までに5億2,961万米ドルに達すると予測されています。市場成長は、植物性食事の採用拡大、クリーンラベル原材料への需要、ジャガイモデンプン副産物を活用した効率的な加工方法によって牽引されています。食品メーカーは、代替肉、乳製品代替品、焼き菓子、飲料、スポーツ栄養製品など様々な用途にジャガイモタンパク質を使用しており、販売価格の上昇と最終用途の拡大に貢献しています。最近の調達データによると、中小規模ブランドが大量購入を増やしており、製品開発活動のより広い分散が示されています。この顧客基盤の多様化は、経済変動時においてもサプライヤーが安定した収益源を維持するのに役立っています。

主要レポートのポイント

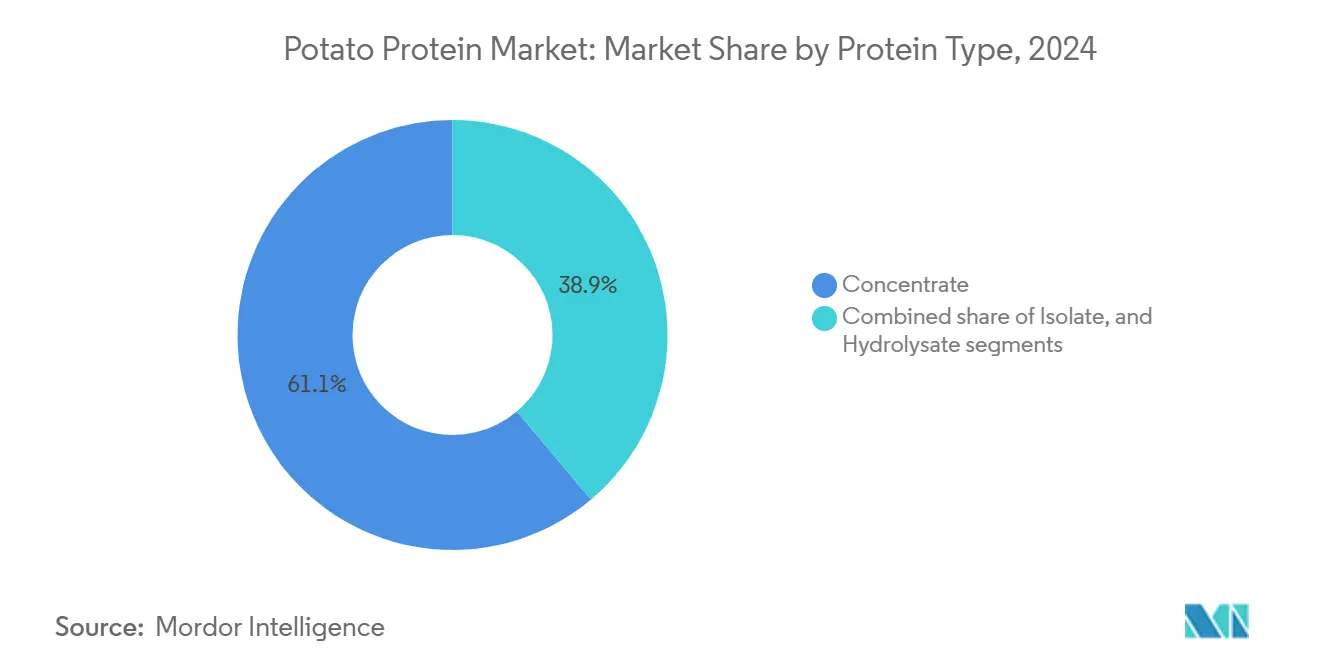

- タンパク質タイプ別では、濃縮物が2025年のジャガイモタンパク質市場シェアの60.62%をリードし、分離物は2031年にかけてCAGR 8.42%で拡大する見込みです。

- 性質別では、従来型が2025年の市場シェアの87.74%を占め、オーガニックは2031年にかけてCAGR 9.96%が見込まれています。

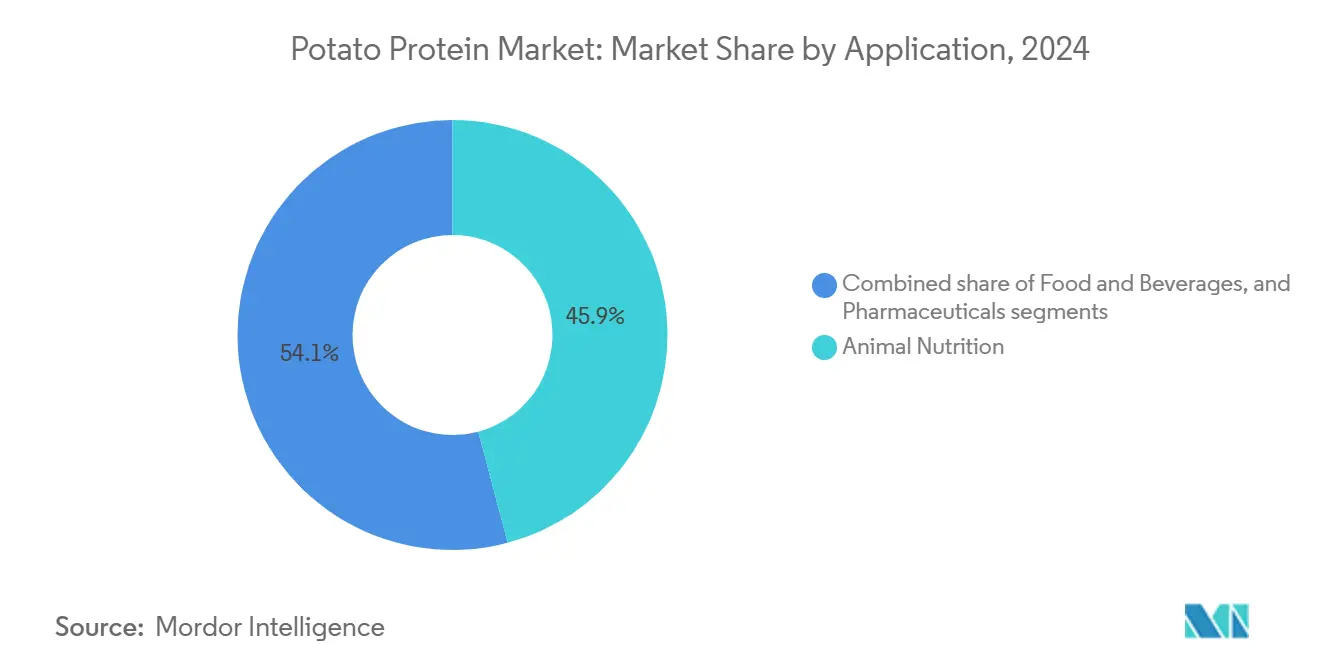

- 用途別では、動物栄養が2025年に最大シェア45.32%で市場を支配し、医薬品が2031年にCAGR 8.76%で最も急成長しています。

- 流通チャネル別では、B2Bが2025年の市場シェアの89.58%を占め、B2Cは2031年にかけてCAGR 7.12%が見込まれています。

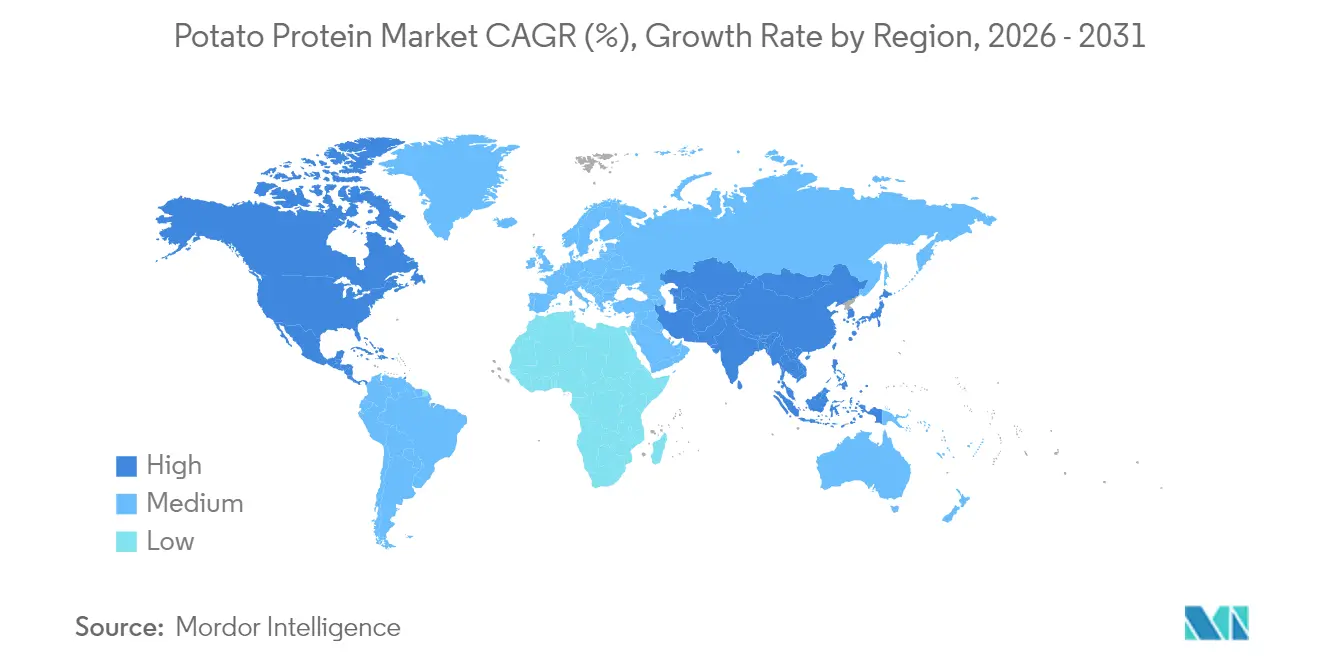

- 地域別では、欧州が2025年に44.86%で市場を支配し、アジア太平洋が2031年にCAGR 8.05%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のジャガイモタンパク質市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ヴィーガン製品に対する消費者の嗜好の増加 | +2.1% | 欧州および北米に集中した世界規模 | 中期(3〜4年) |

| 非アレルゲン性グルテンフリー原材料への需要の急増 | +1.5% | 北米および欧州 | 中期(3〜4年) |

| 水産飼料生産および動物飼料産業の拡大 | +1.2% | アジア太平洋および欧州 | 短期(2年以内) |

| 持続可能なクリーンラベル原材料への需要の増加 | +2.0% | 欧州、北米、アジア太平洋へ拡大中 | 中期(3〜4年) |

| 植物性肉製品への用途拡大 | +2.2% | アジア太平洋で急速に普及している世界規模 | 短〜中期(4年以内) |

| スナックおよびすぐに食べられる製品での使用増加 | +1.8% | 北米および欧州で最も高い影響を持つ世界規模 | 中期(3〜4年) |

| 情報源: Mordor Intelligence | |||

ヴィーガン製品に対する消費者嗜好の増加

フレキシタリアニズムの成長は、植物性タンパク質への大きな需要を生み出すことでジャガイモタンパク質市場を変革しています。ヴィーガニズムの台頭により、食の選択が環境や倫理に与える影響に対する消費者の意識が高まっています。これに応じて、食品メーカーは植物性製品への拡大する需要を満たすための代替タンパク質源を開発しています。2023年1月、約707,000人が、参加者に1月中ヴィーガン食を採用するよう促す英国の非営利団体によるグローバルキャンペーン「ヴィーガナリー」に参加しました。2023年の参加者数は2018年比で4倍増を示しています [1]出典:ヴィーガナリー、「ヴィーガナリー2023年公式参加者調査」、veganuary.com。この著しい用途の多様性の増加は、植物性食事と持続可能な食の選択に対する消費者の関心の高まりを示しています。

ジャガイモタンパク質はメーカーに中立的な風味プロファイルと機能特性を提供し、代替肉製品に理想的な選択肢となっています。完全なアミノ酸プロファイルと高い消化率(PDCAASスコア0.99)により、植物性市場での差別化を求める企業にとって効果的な原材料として確立されています。消費者の嗜好は、肉を模倣した製品から本物の風味とテクスチャーを強調した自然な植物性代替品へとシフトしており、ジャガイモタンパク質の用途は従来の代替肉を超えて拡大しています。この用途の多様性により、ジャガイモタンパク質は進化する植物性食品産業において価値ある原材料として位置づけられています。

非アレルゲン性グルテンフリー原材料への需要の急増

世界的な食物アレルギーおよび不耐症の増加の中で、ジャガイモタンパク質のアレルゲンフリープロファイルが主要な市場差別化要因として浮上しています。消費者がグルテンや乳糖などの一般的なアレルゲンを含まない透明性の高い最小限加工の食品を求めるにつれ、ジャガイモタンパク質への需要が高まっています。2022年、食品・飲料ジャーナルは、消費者の68%が認識可能な天然成分を含む簡略化された原材料リストを持つクリーンラベル製品を好むと報告しました。ジャガイモタンパク質にはグルテン、乳糖、一般的なアレルゲンが含まれておらず、フリーフロム市場セグメントをターゲットとするメーカーに適しています。この特性は、子供や複数の食物過敏症を持つ個人を含む特殊食事療法や敏感な消費者グループ向けの処方において不可欠です。

いくつかの国では乳糖不耐症の割合が高く、世界的な食事トレンドと原材料の嗜好に影響を与えています。世界人口レビューによると、韓国、イエメン、ガーナ、マラウイでは人口の100%が乳糖不耐症であり、ソロモン諸島では2025年時点で99%の不耐症率を示しています [2]出典:世界人口レビュー、「世界の乳糖不耐症」、worldpopulationreview.com。この広範な乳糖不耐症が、食品・飲料産業における非アレルゲン性グルテンフリー原材料への需要を牽引しています。ジャガイモタンパク質の機能的多様性により、望ましいテクスチャーと栄養特性を維持しながら様々な用途でアレルゲン性原材料を代替することが可能となり、アレルゲン過敏症の消費者にとってこれまで困難だったカテゴリーでのイノベーションの機会を創出しています。

水産飼料生産および動物飼料産業の拡大

2024年にジャガイモタンパク質市場の46%を占める動物栄養セクターは、持続可能性への懸念と代替タンパク質源の探索によって大きな変革を経験しています。ジャガイモタンパク質の高い消化率と完全なアミノ酸プロファイルにより、動物飼料処方における資源集約型タンパク質源の効果的な代替品となっています。国連食糧農業機関(FAO)は、2022年/23年の世界の養殖生産量が1億3,090万トンに達し、漁業・養殖の総生産量2億2,320万トンに貢献したと報告しました。これは2020年比で4%増加を示しています。養殖業の成長により、持続可能な植物性タンパク質代替品を必要とする水産飼料および動物飼料産業での需要が増加しています。ジャガイモタンパク質は、高い消化率、アミノ酸プロファイル、低アレルゲン性により、水産飼料処方の価値ある原材料となっています。

抽出技術の進歩により、飼料用途におけるジャガイモタンパク質のコスト効率が向上し、異なる動物種や成長段階での使用が拡大しています。例えば、2024年11月、IQI Trusted Petfood IngredientsはRoyal Avebeと提携し、ペットフード産業向けのジャガイモ由来タンパク質であるProtaSTAR®を発売しました。この製品はタンパク質含有量80%と完全なアミノ酸プロファイルを含み、栄養バランスの取れたベジタリアンペットフードの製造を可能にしています。この発売は、特にヴィーガンおよびグレインフリー処方における植物性タンパク質への増加する需要に対応しています。

スナックおよびすぐに食べられる製品での使用増加

スナック市場におけるこの成長軌跡は、機能特性とアレルゲンフリーの特性からメーカーが原材料として好むジャガイモタンパク質への需要増加を牽引しています。タンパク質強化のトレンドは、従来のタンパク質製品を超えて主流のスナックカテゴリーにまで拡大しています。スナックにおけるジャガイモタンパク質の優れた機能性は、加工食品のテクスチャーと安定性を高める優れたゲル化、乳化、起泡特性に由来しています。研究によると、ジャガイモタンパク質分離物(PPI)は45〜50℃の温度でpH 3およびpH 7において安定したゲルを形成し、特定のテクスチャー特性を必要とするスナック製品に特に価値があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低タンパク質含有量の存在 | -1.7% | 世界規模 | 長期(5年以上) |

| 高い生産コスト | -1.9% | 世界規模、開発途上地域でより高い影響 | 中期(3〜4年) |

| 消費者認知の限界 | -1.0% | アジア太平洋、南米 | 短期(2年以内) |

| 一部の用途における機能的制限 | -0.8% | 世界規模、高酸性RTD飲料で顕著 | 短〜中期(3年以内) |

| 情報源: Mordor Intelligence | |||

低タンパク質含有量の存在

生のジャガイモに含まれる本質的に低いタンパク質含有量(通常2〜2.5%)は、バリューチェーン全体にわたって複数の技術的・経済的課題を生み出し、ジャガイモタンパク質産業にとって重大な課題となっています。この割合は、大豆(35〜40%)やエンドウ豆(20〜25%)などの他の植物性タンパク質源と比較して著しく低いです。この根本的な制限は、生産プロセス全体にわたって技術的・経済的課題の連鎖効果を生み出しています。

抽出プロセスはこの課題を複雑にしており、収率は通常、利用可能なタンパク質含有量の30〜40%の回収しか達成できません。この低い回収率は、特に動物飼料のような価格敏感な市場において、他の植物性タンパク質と価格面で競争する産業の能力に影響を与えています。これらの市場では、ジャガイモタンパク質はプレミアム価格を正当化し競争上の不利を克服するために、優れた機能的または栄養的利点を示す必要があります。

これらの課題に対応して、バイオテクノロジー企業が革新的なソリューションを開発しています。2024年、ReaGenicsはジャガイモのタンパク質含有量を31%に増加させ、40%に達する可能性を持つ細胞培養技術を導入しました。さらに、PoLoPoの分子農業技術は2024年末までにタンパク質豊富なジャガイモ塊茎を生産することを目指し、266億米ドルの卵タンパク質市場をターゲットとしています。しかし、産業はエンドウ豆や大豆のような天然タンパク質豊富な代替品と競争する能力に影響を与える収率の非効率性に直面し続けており、抽出効率とタンパク質含有量を改善するための継続的な技術進歩が必要です。

高い生産コスト

工業用ジャガイモデンプン生産副産物からジャガイモタンパク質を分離するために必要な複雑な抽出プロセスは、その市場競争力に大きな影響を与えています。ジャガイモタンパク質市場は、大豆、小麦、エンドウ豆などの代替植物性タンパク質と比較した高い生産コストにより、大きな成長制約に直面しています。タンパク質抽出プロセスには、熱凝固、限外ろ過、乾燥などの複雑な分離・精製技術が必要です。これらのプロセスはエネルギー集約的で技術的に要求が高く、メーカーにとって高い運営費と設備投資をもたらします。現在の工業的手法は、イオン交換や拡張床吸着などのエネルギー集約的なプロセスに依存しており、他の植物性タンパク質と比較して高い生産コストに貢献しています。

ジャガイモに含まれる本質的に低いタンパク質含有量(2%未満)は、少量のタンパク質を生産するために大量の原材料を処理する必要があります。この非効率性は、原材料調達から輸送、保管、未使用ジャガイモ成分の廃棄物管理まで、サプライチェーン全体のコストを増加させます。食品グレードおよびペット栄養用途向けを含む高品質ジャガイモタンパク質の生産には、厳格な品質管理措置が必要です。これには低グリコアルカロイド含有量の維持と一貫したアミノ酸プロファイルが含まれ、加工の複雑さと生産コストをさらに増加させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タンパク質タイプ別:ジャガイモタンパク質濃縮物がリードし、分離物が急速な成長を示す

ジャガイモタンパク質市場は、タンパク質タイプ別では濃縮物が支配的であり、2024年に61.13%の市場シェアを持つ最大セグメントです。この優位性は、特に価格感度が高い動物飼料において、複数の用途にわたるコスト効率と多様性に起因しています。ジャガイモタンパク質濃縮物は、水産飼料および家畜栄養における動物飼料用途での広範な使用を通じて市場リーダーシップを維持し、高い消化率とバランスの取れたアミノ酸プロファイルを提供しています。濃縮物の簡略化された経済的な生産プロセスにより、大量用途での使用が可能です。これらの濃縮物は、結合、乳化、起泡能力を含む機能特性を提供し、加工食品およびペットフード処方に適しています。

分離物は、優れた機能特性と高いタンパク質含有量(90%以上)により特殊用途でのプレミアム価格を正当化し、CAGR 8.71%(2025〜2030年)で最も急成長しているセグメントです。抽出技術の最近の進歩により、分離物生産の効率が向上しています。例えば、2024年8月、ReaGenicsはジャガイモのタンパク質含有量を31%に増加させる細胞培養技術を開発し、分離物セグメントの成長に大きな影響を与える可能性があります。

加水分解物は最小のセグメントを構成しますが、特殊栄養用途向けに消化率と生物学的利用能を高めることで技術的重要性を持っています。改善された溶解性と低アレルゲン性を含むその特性により、医薬品およびスポーツ栄養製品に価値があります。セグメントの拡大は、高尿酸血症治療などの用途での可能性を示すジャガイモタンパク質由来の生理活性ペプチドに関する研究によって支えられています。これらの発展により、機能性食品およびニュートラシューティカル市場における加水分解物の用途が広がっています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能です

性質別:オーガニックプレミアムが成長を牽引

従来型セグメントは2024年にジャガイモタンパク質市場の88.25%の支配的なシェアを保持し、確立されたサプライチェーンとコスト効率の高い大規模生産能力に支えられた最大セグメントです。オーガニックセグメントは最も急成長しており、2025〜2030年にCAGR 10.37%で成長すると予測され、市場全体の成長率を上回っています。この拡大は、持続可能なクリーンラベル製品に対する消費者嗜好の増加を反映しています。米国農務省のオーガニック状況報告書は、米国の堅調な市場状況を示しており、2023年のオーガニック小売売上高は638億米ドルに達しました [3]出典:米国農務省、「オーガニック状況報告書、2025年版」、www.ers.usda.gov。

政府および産業のイニシアチブは、オーガニック農業への投資、インフラ整備、食品加工技術の改善を通じて持続可能な農業と植物性原材料生産を推進しています。これらの取り組みにより、クリーンラベルのアレルゲンフリータンパク質原材料への増加する需要を満たしながら、質の高いジャガイモ原材料の供給が増加しています。重要な例として、2024年にペンシルベニア州が再開発支援資本プログラム(RACP)を通じてエリー郡のオーガニックジャガイモ会社Folkland Foodsに300万米ドルを投資したことが挙げられます。この資金は製造工場の建設、冷凍倉庫の開発、ジャガイモ保管施設の設立を支援し、最大50の雇用を創出し、地域農業コミュニティにおける持続可能な農業慣行を奨励しています。

PURISなどの組織は、認定オーガニックの北米施設で非GMO種子を加工することで市場需要に応え、持続可能な調達慣行へのコミットメントを示しています。環境意識と健康への配慮の組み合わせにより、特に消費者が価格よりも原材料の品質と産地を優先するスポーツ栄養とプレミアムペットフードセグメントにおいて、オーガニックジャガイモタンパク質の大きな成長機会が生まれています。

用途別:動物飼料がジャガイモタンパク質市場を支配し、医薬品用途が拡大

動物栄養は2024年に45.87%のシェアを持つ最大カテゴリーとしてジャガイモタンパク質市場を支配しており、主にジャガイモタンパク質の優れた消化率と完全なアミノ酸プロファイルによるものです。さらに、ジャガイモタンパク質の機能特性、特に乳化および結合能力は、飼料ペレットの品質と安定性を高め、飼料効率の向上をもたらします。家畜産業における持続可能なアレルゲンフリータンパク質源への増加する需要は、動物栄養におけるジャガイモタンパク質の拡大する市場を示しています。

さらに、医薬品セグメントはこのトレンドを反映しており、2025〜2030年にCAGR 9.04%が期待され、最も急成長している用途セグメントです。医薬品産業のジャガイモタンパク質への需要は、その低アレルゲン性、高い消化率、アミノ酸組成によって牽引され続けています。これらの特性により、食事制限のある患者向けの経腸栄養製品など、医療栄養用途での使用が可能です。研究開発イニシアチブは、タンパク質ベースの医薬品における用途を検討しており、医薬品産業での市場ポテンシャルを拡大しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能です

流通チャネル別:B2Bが市場を支配

B2Bチャネルはジャガイモタンパク質の主要な流通経路として機能し、2024年に90.06%のシェアで市場を支配し、食品加工、動物飼料、医薬品セクターのメーカーと産業ユーザー間の大量取引を促進しています。このチャネルは、大量輸送を支援する確立された関係と効率的な物流システムを通じて運営されています。B2B流通の優位性は、ジャガイモタンパク質が主に小売製品ではなく工業用原材料として機能する市場構造と一致しています。Cargillなどの企業は、広範なB2Bネットワークを活用して、様々な製品や用途でタンパク質強化を取り入れる食品メーカーにジャガイモ由来の変種を含む植物性タンパク質を流通させています。

B2Cチャネルは現在規模が小さいものの、消費者の特殊植物性タンパク質への認知向上によって牽引され、2030年にかけてCAGR 7.44%が見込まれる最も急成長しているセグメントです。このセグメントは主に、消費者がジャガイモタンパク質の低アレルゲン性と完全なアミノ酸プロファイルを重視するスポーツ栄養や特殊食事療法を含むニッチ市場に対応しています。ジャガイモタンパク質を含むプロテインパウダーやバーなどの消費者向け製品の導入により、このチャネルの市場プレゼンスと重要性が徐々に拡大しています。

地域分析

欧州は2025年にジャガイモタンパク質市場の44.86%の支配的なシェアを保持しており、広範なジャガイモ加工インフラと抽出技術に支えられています。この地域の市場力は、ジャガイモ栽培からタンパク質抽出まで垂直統合された施設を運営するRoyal Avebe、Roquette Frères、Emsland Groupなどの確立された企業から生まれています。欧州食品安全機関(EFSA)の2025年2月に発効した新規食品申請に関する更新されたガイダンスは、革新的なタンパク質製品の承認プロセスを簡略化しています。この規制の枠組みは、植物性代替品への消費者需要の増加と相まって、継続的な市場拡大と発展に適した環境を生み出しています。

アジア太平洋は食品加工の工業化と消費者のタンパク質強化製品への関心の高まりにより、CAGR 8.05%(2026〜2031年)で最も高い成長率を示しています。この地域の発展は、インドでのジャガイモ加工インフラ改善のためのTummers Food Processing SolutionsとKiron Food Processing Technologiesの合弁事業に示されるような戦略的生産投資によって支えられています。中国と日本が主要な市場牽引役であり、韓国はスポーツ栄養用途での採用増加を示しています。アジア太平洋全域での動物飼料および養殖セクターの成長は、特に可処分所得の増加に伴い肉と魚の消費が増加する発展途上経済においてジャガイモタンパク質への追加需要を生み出しています。

北米は植物性タンパク質とグルテンフリー原材料への強い需要によって牽引され、相当なジャガイモタンパク質市場シェアを維持しています。米国が地域消費をリードし、代替タンパク質に対する消費者嗜好の高まりに支えられています。米国農務省の2022年の3億米ドルのオーガニック転換イニシアチブは、オーガニックジャガイモの供給を増加させることでオーガニックジャガイモタンパク質セグメントに間接的に恩恵をもたらしています。この地域の食品イノベーション能力と堅調な消費者購買力は、特にスポーツ栄養や特殊食事製品などのプレミアム用途での継続的な成長を支えています。

競合状況

ジャガイモタンパク質市場は、少数の主要企業が世界の生産とイノベーションを支配する適度に統合された構造を示しています。これらの企業は、市場ポジションを維持するために高度な抽出技術、戦略的パートナーシップ、製品多様化に注力しています。Royal Avebe、Roquette Frères、Emsland Groupは技術力と強固な流通ネットワークを通じて市場をリードし、戦略的パートナーシップを通じてさらにポジションを強化しています。

バイオテクノロジー企業が革新的なタンパク質生産方法を導入するにつれ、市場ランドスケープは変革しています。ReaGenicsやPoLoPoなどの企業は、従来のジャガイモの低タンパク質含有量という根本的な課題に対処する新技術を開発しており、市場ダイナミクスを再形成する可能性があります。

さらに、AvebeはPerfectaSOLを含むジャガイモタンパク質製品を製造しており、植物性処方においてテクスチャー、弾力性、水分保持を向上させます。この原材料はクッキー、マフィン、野菜ベースの焼き菓子に使用されています。そのクリーンラベルプロファイルとアレルゲンフリー特性は、天然食品代替品に対する消費者の要求に応えています。

ジャガイモタンパク質産業リーダー

Avebe

Omega Protein Corporation

Tereos Group

Roquette Frères

Agrana Beteiligungs-AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:PoLoPoは、食品産業向けに遺伝子組み換えジャガイモを機能性タンパク質パウダーに加工する最初のパイロット規模施設の設計を完了しました。

- 2024年11月:IQI Trusted Petfood IngredientsはRoyal Avebeと独占的パートナーシップを締結し、ペットフード産業向けのジャガイモ由来タンパク質原材料であるProtaSTARを導入しました。ProtaSTARはタンパク質80%を含み、完全なアミノ酸プロファイルを提供し、牛肉や鶏肉などの動物性タンパク質の代替品として機能します。この原材料は、栄養価と消化率を向上させる精製・精製プロセスを経ています。

- 2024年8月:イスラエルのバイオテクノロジースタートアップReaGenicsは、植物細胞培養技術を使用して、従来のジャガイモの2%と比較して31%のタンパク質含有量を持つジャガイモバイオマスを開発しました。同社は最適化された条件下でバイオリアクターで特定のジャガイモ品種を培養し、遺伝子改変なしにタンパク質濃度を40%に増加させることを目指しています。このタンパク質は、タンパク質消化率補正アミノ酸スコア(PDCAAS)0.99の高い消化率を示し、食品用途向けの溶解性、乳化、ゲル化能力を含む機能特性を示しています。

- 2024年7月:イスラエルのバイオテクノロジー企業PoLoPoは、遺伝子改変を通じてタンパク質生産ジャガイモ栽培を実施しました。改変されたジャガイモは、分子農業プロセスを通じて塊茎にオボアルブミンやパタチンを含む機能性タンパク質を生成します。同社は大規模製造計画を確立し、2022年に300トンの生産目標を設定しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルポテトプロテイン市場を、工業的なジャガイモ加工の副産物から抽出された食品グレードおよび飼料グレードのプロテイン濃縮物・分離物の年間総販売額と定義する。機能性加水分解物、生ジャガイモ、デンプン、および繊維画分はこの範囲外とする。

スコープ除外:医薬品グレードの加水分解ペプチドは対象外とする。

セグメンテーション概要

- タンパク質タイプ別

- ジャガイモタンパク質濃縮物

- ジャガイモタンパク質分離物

- ジャガイモタンパク質加水分解物

- 性質別

- 従来型

- オーガニック

- 用途別

- 食品・飲料

- ベーカリー・菓子

- 代替肉

- 乳製品代替品

- スポーツ栄養・バー

- その他

- 動物栄養

- 家畜飼料

- ペットフード

- 水産飼料

- 医薬品

- 食品・飲料

- 流通チャネル別

- B2B

- B2C

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- 南米その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ヨーロッパ、北米、アジア全域にわたる原料加工業者、特殊飼料配合業者、スポーツ栄養ブランドマネージャー、および設備サプライヤーにインタビューを実施した。協議を通じて、典型的なタンパク質回収率、現行の契約価格、および地域の規制上の障壁が明確化され、二次的な前提条件の検証とデータギャップの解消が可能となった。

デスクリサーチ

FAO、Eurostat、USDAなどの機関からの貿易・農作物データを起点とし、ジャガイモの栽培量と副産物収率を把握した。UN Comtradeの輸出入フロー、Potatoes USAの生産経済データ、およびQuestelを通じてアクセスした特許活動により、利用可能な原材料プールの規模と抽出技術の普及状況を評価した。企業の10-Kおよび投資家向け資料からは生産能力、価格設定、および拡張計画に関するシグナルを取得し、Dow Jones Factiva上のニュースアーカイブにより工場開設およびM&Aの動向を追跡した。列挙したソースは例示であり、他にも多数の情報源がエビデンスベースに貢献している。

市場規模推計と予測

トップダウンモデルは、段階的な収率係数を用いて地域のジャガイモ収穫量を利用可能なタンパク質産出量に換算し、食品・飼料用途における利用率で調整する。選定されたボトムアップ検証として、サンプリングされた工場能力に平均販売価格を乗じた値が、合計値確定前のサニティクロスチェックとして機能する。主要変数には、工業的ジャガイモ加工シェア、タンパク質抽出効率、グレード別平均販売価格、植物性代替肉の新製品投入における採用状況、および養殖飼料生産の成長が含まれる。予測には、これらのドライバーを需要に結びつける多変量回帰を採用し、インタビューパネルを通じて検証されたシナリオ分析で補完する。サプライヤーのロールアップデータが断片的な場合、補間には検証済み貿易データを基準とした3年移動平均を使用する。

データ検証と更新サイクル

アウトプットは層ごとのピアレビュー、代替タンパク質ベンチマークとの差異チェック、および四半期決算発表によってトリガーされる異常フラグによる検証を受ける。モデルは12ヶ月ごとに更新され、重要なイベント発生後には中間改訂が行われる。最終的なアナリスト監査はレポート納品直前に実施される。

信頼性の根拠:MordorのポテトプロテインベースラインがなぜMordorの信頼性を支えるか

公表されている推計値が異なるのは、各社がスコープ、基準年、および価格前提を異なる形で選択しているためである。

食品グレードと飼料グレードの両方を含む厳格な定義、最新年度の通貨換算、およびバランスの取れたシナリオセットにより、当社の数値は戦略的計画における信頼性の高い中間値として位置づけられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 380.2 million(2025年) | Mordor Intelligence | - |

| USD 105 million(2022年) | Global Consultancy A | 動物栄養チャネルを除外;古い基準年 |

| USD 230.2 million(2024年) | Industry Journal B | 濃縮物のみを計上し、インフレ調整なしで地域別ASP平均を適用 |

これらの比較は、スコープの広さ、更新頻度、および価格参照の選択が大幅な差異をもたらすことを示している。Mordorのアナリストによれば、当社の統合的アプローチは、クライアントが信頼できる透明性と再現性を備えたベースラインを提供する。

レポートで回答される主要な質問

2031年までのジャガイモタンパク質市場規模の予測は?

ジャガイモタンパク質市場は2031年までに5億2,961万米ドルに達すると予測されています。

現在、最大のジャガイモタンパク質市場シェアを持つ地域はどこですか?

欧州が44.86%のシェアでリードしており、統合されたデンプン加工エコシステムによって牽引されています。

ジャガイモタンパク質分離物が濃縮物より速く成長しているのはなぜですか?

分離物はタンパク質90%以上と改善された溶解性を提供し、飲料やスポーツ栄養でのプレミアム訴求を可能にするため、CAGR 8.42%を示しています。

ジャガイモタンパク質はどのように持続可能な水産飼料を支援しますか?

高い消化率とバランスの取れたアミノ酸プロファイルにより、魚粉の部分的な代替が可能となり、成長性能を維持しながら環境負荷を低減します。

最終更新日: