ロリポップ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

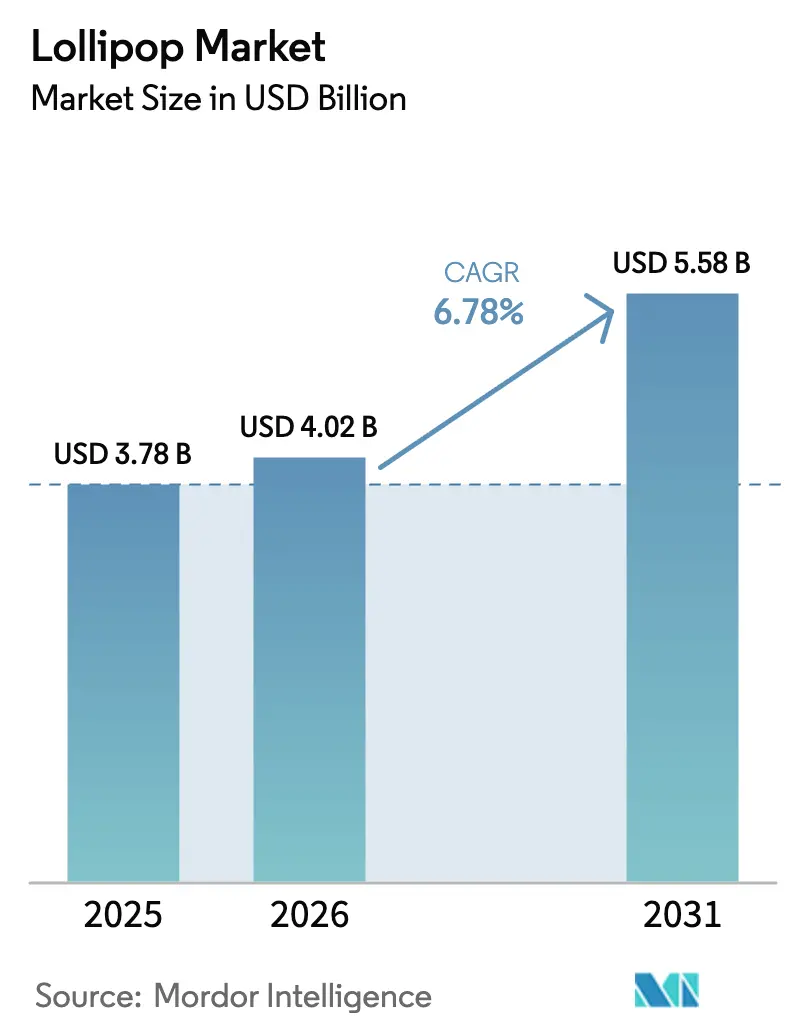

| 市場規模 (2026) | 4.02 十億米ドル |

| 市場規模 (2031) | 5.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロリポップ市場分析

ロリポップ市場規模は、2025年のUSD 37億8,000万、2026年のUSD 40億2,000万から、2031年までにUSD 55億8,000万へと拡大する見込みであり、2026年から2031年にかけてCAGR 6.78%を記録すると予測されます。商品価格の変動により他の菓子カテゴリーが課題に直面しているにもかかわらず、ロリポップ市場は堅調を維持しています。この安定性は、手頃な価格の嗜好品に対する高い需要、安定した砂糖の原材料コスト、そしてシュガーフリーおよびアルチザン製品への業界の急速なシフトによって支えられています。Eコマースは市場のアクセシビリティを拡大し、ダイレクト・トゥ・コンシューマーブランドが従来の棚スペースの制約を克服し、パーソナライズドギフティングを拡大することを可能にしています。プレミアム化は引き続き勢いを増しており、植物由来フレーバーやデザイン重視のスティックが二桁の価格プレミアムを達成し、利益率を支えています。さらに、ステビア、エリスリトール、アルロースを使用したシュガーフリーオプションが主流となりつつあり、糖尿病患者、ケトダイエット実践者、健康志向の消費者へのアピールが高まっています。

主要レポートのポイント

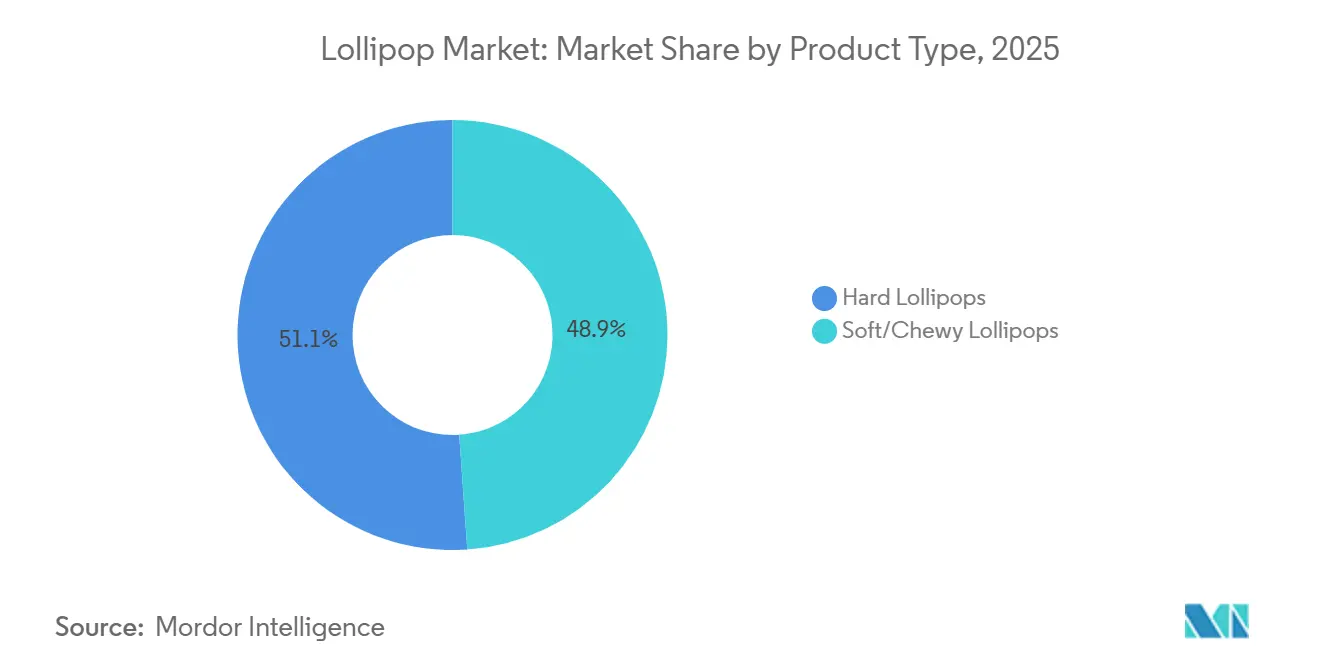

- 製品タイプ別では、ハードロリポップが2025年のロリポップ市場シェアの51.09%をリードし、ソフト/チューイーバリアントは2031年にかけてCAGR 7.28%で成長しています。

- カテゴリー別では、従来型砂糖ベースの製品が2025年のロリポップ市場規模の86.74%を占めましたが、シュガーフリー代替品は2031年にかけてCAGR 7.45%で成長しています。

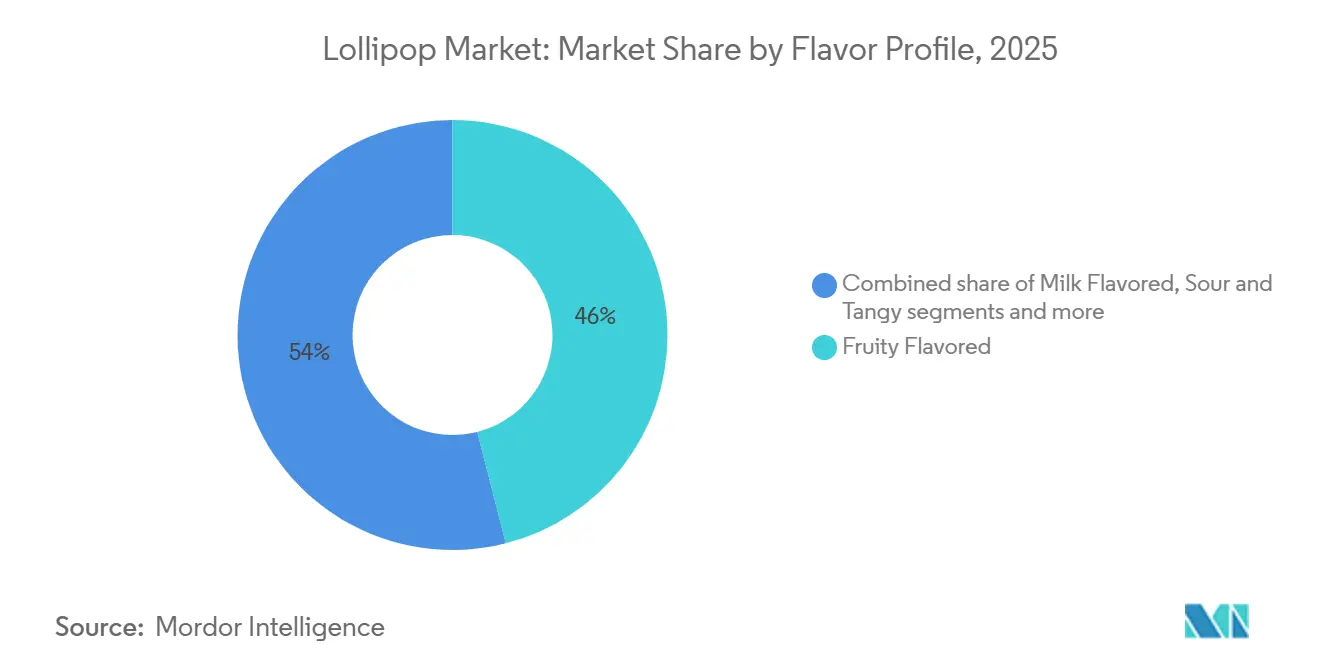

- フレーバープロファイル別では、フルーティーフレーバーが2025年のロリポップ市場規模の46.02%を占め、サワーおよびタンジーの製品がCAGR 7.11%で最も急速に成長しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上高の42.33%を占めましたが、オンライン小売はCAGR 7.98%で成長しており、他のすべてのチャネルを上回っています。

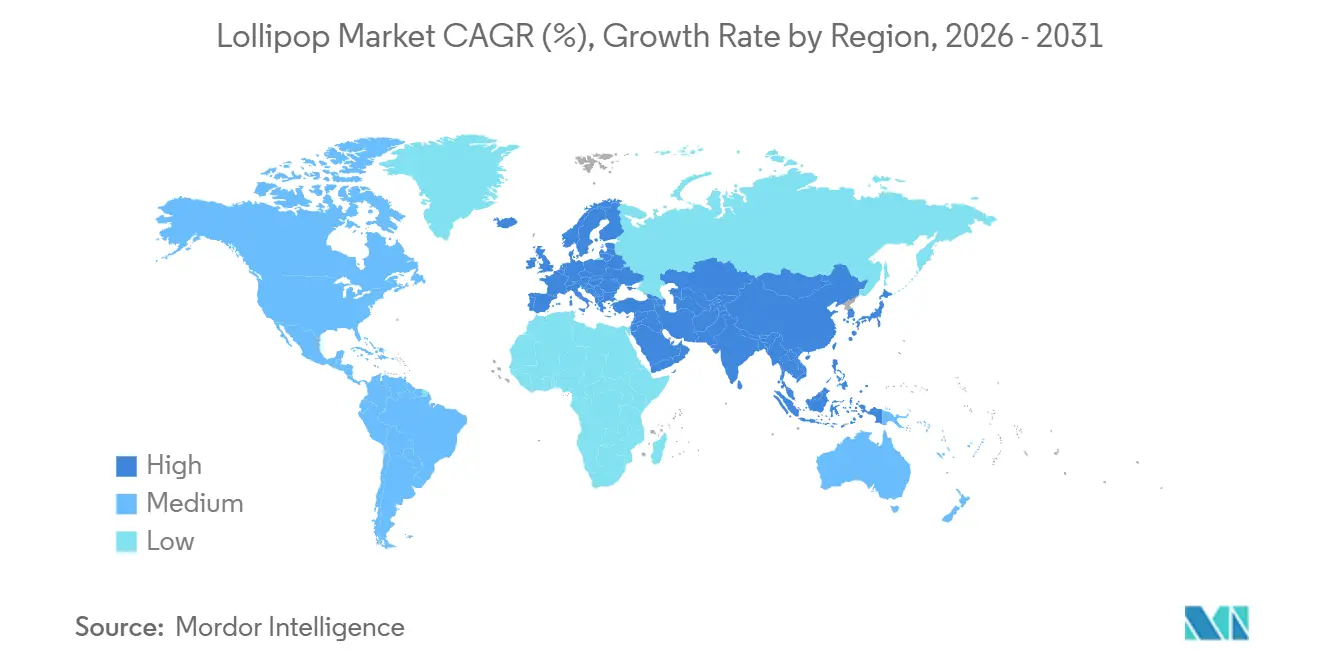

- 地域別では、アジア太平洋が2025年の売上高の36.23%を占め、欧州はサワーイノベーションを背景にCAGR 7.68%で最も急速に成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のロリポップ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 子供および大人の菓子需要の増加 | +1.2% | 世界規模、特にアジア太平洋(中国、インド、東南アジア)および北米に集中 | 中期(2〜4年) |

| 販売時点における衝動買い行動 | +1.0% | 世界規模、北米および欧州のコンビニエンスチャネルで最も強い | 短期(2年以内) |

| 季節的・祝祭的需要の急増 | +0.9% | 北米および欧州(ハロウィン、イースター、バレンタインデー、冬の祝日)、ラテンアメリカでも拡大中 | 短期(2年以内) |

| グルメおよびプレミアムポジショニング | +0.8% | 北米、西欧、アジア太平洋の都市部 | 長期(4年以上) |

| 持続可能なエコフレンドリーパッケージング | +0.7% | 欧州(EU包装指令)、北米、オーストラリア | 中期(2〜4年) |

| カスタムおよびパーソナライズドギフティング | +0.6% | 北米、欧州、アジア太平洋の都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

子供および大人の菓子需要の増加

2025年、全米菓子協会は菓子製品が米国の世帯の99.8%に存在することを明らかにしました[1]出典:全米菓子協会、「菓子売上高が2025年にUSD 550億に達する」、candyusa.com 。USD 0.25〜USD 0.75の価格帯のロリポップは、独自のポジションを確立しています。この価格設定により、USD 3.00以上のプレミアムチョコレートバーとは異なり、インフレ期においても好調なパフォーマンスを発揮しています。菓子がスナッキングにおいて重要な役割を果たすアジア太平洋地域では、メーカーが現地の嗜好に合わせた製品を適応させています。例えば、2025年にMars Wrigleyは砂糖半減のSnickersバリアントを発売し、Lotteは東南アジアの需要に応えるためタイでの生産を増強しました。菓子の大人消費は小児消費よりも速く成長しており、ノスタルジアと健康的な選択肢への需要によって促進されています。消費者はビタミン、プロバイオティクス、アダプトゲンで強化されたバリアントをますます選択するようになっています。この広範な訴求力により、ロリポップは子供の砂糖摂取に関する規制当局の監視から保護され、メーカーは製品のコア処方を変更することなく、マーケティング活動を大人の消費者に向けることができます。

販売時点における衝動買い行動

小売業者は、12〜18ヶ月に及ぶロリポップの手頃な価格、コンパクトなサイズ、長い賞味期限を活用し、交通量の多いレジ周辺エリアに戦略的に配置しています。このアプローチは在庫リスクを最小化しながら衝動買いを最大化します。欧州では、パンデミック後に消費者行動が正常化するにつれ、コンビニエンス菓子の売上が大幅に成長しています。イタリア、フランス、シンガポールなどの国々は、外出先での消費習慣の復活によって特にこのトレンドを反映しています。フリーズドライキャンディ、ライセンスキャラクターをフィーチャーしたロリポップ、そして人気急上昇中の「スワイシー」(甘辛)フレーバーなどの革新的なフォーマットの導入が、追加的な売上をさらに促進しています。ライセンス製品は特に、一般的なSKUと比較してより高いバスケット価値に貢献しており、消費者へのアピールを際立たせています。小売チャネルの中では、コンビニエンスストアが最も急速に成長するセグメントとして台頭しており、スーパーマーケットおよびハイパーマーケットを上回っています。この成長は、計画的な食料品の買い物では生じにくい、自発的な嗜好の瞬間に対応できる能力に起因しています。

季節的・祝祭的需要の急増

バレンタインデー、イースター、ハロウィン、冬の祝日という4つの主要な季節イベントは、年間菓子売上の62%〜63%を占めています。冬の祝日だけでこれらの季節売上の18%以上を占めています。ハロウィン期間中、ロリポップはトリック・オア・トリートへの適合性から売上をリードしています。YummyEarthやZolli Candyなどのブランドは、個別包装されたアレルゲンフリーのオプションを提供し、プレミアム価格を実現しています。バレンタインデーは、複雑なデザイン、カスタムロゴ、植物由来フレーバーをフィーチャーしたグルメロリポップへの需要を促進します。小規模生産者はこの需要を活用し、ウェディングファビーや企業ギフトを1個あたりUSD 3.00〜USD 5.00で価格設定しています。ミントフレーバーの菓子は12月に売上のピークを迎え、ホリデーギフティングのトレンドと一致しており、フルーティーおよびサワーフレーバーは春と夏に主流となります。メーカーはピークシーズンの6〜9ヶ月前から生産を開始します。このアプローチはキャッシュフローの変動を生み出しますが、季節限定SKUは通年製品よりも高いマージンをもたらすため、価格プレミアムを実現できます。売上が4つの明確な期間に集中することで、小売棚スペースの交渉とプロモーション計画の重要性が高まり、参入が遅れたブランドはレジ周辺の主要な配置から除外されることが多くなります。

グルメおよびプレミアムポジショニング

プレミアムおよびスペシャルティキャンディは著しい成長を遂げています。グルメロリポップは主に2つのカテゴリーに分岐しています。デザイン主導型フォーマット(ビジュアルクラフト、埋め込みアート、QRコードをフィーチャー)と、原材料主導型フォーマット(ハニーフォワードフレーバー、天然着色料、植物由来の味わいに焦点を当てたもの)です。デザイン重視の生産者は、小ロットの手注ぎ製法を活用して、ウェディング、企業イベント、ホステスギフト向けのカスタムロリポップを1個あたりUSD 3.00〜USD 5.00で制作しており、これは大量生産品の10〜20倍の価格です。一方、原材料主導型ブランドは、オーガニック認証、非GMO認証、シングルオリジンハニーの調達を示すことで透明性を強調し、優れた品質と持続可能性のためにプレミアムを支払う意欲のある消費者にアピールしています。2026年2月、Perfetti Van MelleのChupa Chupsは日本でNew Eraとコラボレーションし、ロリポップを単なる菓子ではなくファッションアクセサリーとして再ポジショニングしました。同様に、2026年3月、Sweet Venture GroupはGummi Popzを発売しました。これはUSD 2.49で価格設定されたポッピンググミキャンディで、ロリポップとノベルティキャンディの特性を融合させています。このセグメントの拡大は、それ自体の成長を促進するだけでなく、同じポートフォリオ内の大量生産SKUのブランド認知を高めます。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 小児肥満と砂糖摂取に関する懸念 | -0.8% | 世界規模、特に北米、欧州、アジア太平洋の都市部で深刻 | 中期(2〜4年) |

| 砂糖税と規制の強化 | -0.6% | 欧州(砂糖入り飲料税を導入した108カ国)、ラテンアメリカ(メキシコ、チリ)、中東(サウジアラビア、UAE) | 短期(2年以内) |

| チョコレートおよび代替品との競争 | -0.5% | 世界規模、チョコレートが菓子シェアの60%以上を占める北米および欧州で最も強い | 長期(4年以上) |

| 天然およびクリーンラベル原材料への圧力 | -0.4% | 北米、西欧、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

小児肥満と砂糖摂取に関する懸念

世界保健機関(WHO)は、成人および子供ともに遊離糖の摂取量を総エネルギー摂取量の10%未満に制限するよう勧告しています。さらに特定のケースでは5%未満への削減を提案しており、砂糖摂取と小児肥満、2型糖尿病、歯科問題などの関連性を強調しています。2024年、WHOの欧州地域事務局は、砂糖入り飲料(SSB)を小児肥満の主要因として特定する政策概要を発表しました。同機関はSSBへの課税や特定の学校食品政策の実施など、証拠に基づく措置を提唱しています。2024年のWHOデータによると、5歳未満の3,500万人の子供が過体重に分類されています[2]出典:世界保健機関、「肥満と過体重」、who.int。ロリポップは監視の強化にさらされています。15グラムのロリポップ1個には約10グラムの砂糖(約小さじ2.5杯)が含まれており、これは子供の1日の添加糖摂取上限の20%〜25%に相当します。これらの健康上の懸念に対応して、ステビア、エリスリトール、アルロースなどのシュガーフリー代替品を使用した製品の再処方へのシフトが顕著になっています。しかし、これらの代替品は従来のスクロースより3〜5倍高価であり、主流ブランドの利益率を圧迫しています。注目すべきことに、キャンディ購入者の47%が現在、より健康的な選択肢を求めています。このシフトは、ビタミンやプロバイオティクスで強化された機能性ロリポップへの関心を促進しています。しかし、これらの製品に市場があるものの、規制当局は慎重な姿勢を維持しており、健康強調表示の承認を制限していることは注目に値します。

砂糖税と規制の強化

世界保健機関によると、2024年7月時点で少なくとも116カ国が砂糖入り飲料(SSB)に対する国家消費税を導入しており、そのうち114カ国が最も広く消費されているタイプである砂糖入り炭酸飲料を特定の対象としています[3]出典:世界保健機関、「砂糖入り飲料税の使用に関するグローバルレポート」、who.int。リトアニアは2026年に菓子税を導入しました。チリは、高糖分製品に対するフロントオブパック警告ラベルの義務付けと、子供向け広告の制限という、より広範な戦略を採用しています。これらの措置は販売時点での認知的摩擦を高め、衝動買いを減少させることを目的としています。ベネズエラは添加糖が10%を超える製品に警告ラベルを義務付けており、米国のいくつかの州でも同様のフロントオブパックラベリング要件を検討しています。FDAは菓子製品からの合成染料の除去を優先事項としています。カリフォルニア州のAB 2316法は、州内で販売される食品における赤色3号およびその他の添加物を禁止しており、全国的な先例を設定する可能性があります。これらの規制変更は二重の課題をもたらします。製品の再処方コスト(天然着色料は合成着色料より50%〜100%高価)と、税金による小売価格上昇に伴う販売量の潜在的な減少です。メーカーはこれらの課題に対応するため、製品ポートフォリオを多様化しています。2025年、Ferreroはシュガーフリーの「Tic Tac Two」と「Nutella Plant-based」を発売しました。同様に、YummyEarthは「Sour Littles」と「Duo Pops」を導入し、オーガニックおよびアレルゲンフリーとして販売しています。しかし、シュガーフリーロリポップは味と食感の問題に直面しています。エリスリトールは冷却効果を生み出す可能性があり、アルロースはスクロースの結晶構造を欠いているため、ハードキャンディの製造が複雑になります。これらの課題に取り組むSmart Sweetsは、口当たりを改善するために処方においてアルロースをイソマルトオリゴ糖(IMO)に置き換え、再処方の反復プロセスを浮き彫りにしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ソフトバリアントがセンターフィルイノベーションで躍進

2025年、ハードロリポップはChupa ChupsやDum Dumsなどの確立されたブランドの存在と長い賞味期限に支えられ、ロリポップ市場を支配し、その規模の51.09%を占めました。ハードロリポップへの持続的な需要に対する業界の信頼は、テネシー州でのTootsie Rollによる9,770万ドルの投資やオハイオ州でのSpanglerによる500万ドルの投資など、最近の生産能力拡大から明らかです。これらの確立されたプレイヤーはハロウィン期間中に需要が高まります。ハードロリポップの耐久性のあるシェルは大量取り扱いの厳しさに耐えられるため、このシーズンに好まれる選択肢となっています。

一方、ソフトおよびチューイーロリポップは、CAGR 7.28%という著しい成長を遂げています。この成長は、センターフィルデポジティングシステムの進歩によって促進されており、切り替え時間が1時間未満に大幅に短縮され、クリーミーまたはフルーツジャムフィリングの組み込みが可能になっています。中規模生産者は、GEAのAquarius FlexFormerやSuzhou Harmoのワンショット成形ラインなどの技術を活用しており、大幅な人件費をかけることなく1シフトで複数のSKUを生産できます。幼い子供や高齢者に適したより穏やかな代替品として位置付けられているこれらのソフトバリアントは、10〜15%の価格プレミアムを実現しています。このプレミアムは収益性を高めるだけでなく、ロリポップ市場が成熟・多様化し続ける中で追加のマージン機会を提供します。

カテゴリー別:甘味料イノベーションによるシュガーフリーの加速

2025年、従来型砂糖ベースのSKUはロリポップ市場の86.74%という支配的なシェアを維持しています。この優位性は主に、小売業者が手頃な価格の季節用バッグフォーマットを好むことと、最もコスト効率の高い結晶化剤として引き続き使用されているスクロースに起因しています。スクロースの手頃な価格と広範な入手可能性により、従来型ロリポップの主要原材料としての地位が確保され、市場での強固な地位が維持されています。一方、シュガーフリーセグメントは堅調なCAGR 7.45%で著しい成長を遂げています。この成長は、砂糖の甘さを効果的に再現しながら無視できるカロリー含有量という付加的なメリットを提供するエリスリトールおよびステビア技術の進歩によって促進されています。これらのイノベーションは消費者の嗜好を再形成し、シュガーフリーロリポップの訴求力を拡大しています。

Zolli CandyやYummyEarthなどのブランドは、従来型ロリポップの2倍のコストであるUSD 1.50〜2.00/本という価格にもかかわらず、薬局や健康食品売り場でニッチな地位を確立することに成功しています。そのプレミアムポジショニングは、アルロースに対する米国の規制承認によってさらに強化され、追加の競争優位性を提供しています。しかし、アルロースの採用には課題が伴います。その原材料コストはスクロースの16〜24倍高いためです。これらの課題に対処し、追加的な市場シェアを獲得するために、ロリポップ業界は研究開発努力を強化することが期待されています。これらの努力は、口当たりの最適化、製造コストの管理、および進化する規制基準への準拠の確保に焦点を当てる可能性が高いです。

フレーバープロファイル別:ジェネレーションZの需要によるサワープロファイルの急増

2025年、フルーティーフレーバーはロリポップ市場を引き続き支配し、総市場シェアの46.02%を占めました。ストロベリー、チェリー、グレープなどの人気フレーバーは消費者のお気に入りであり続け、イースターのパステルカラーや夏のトロピカルアソートメントなどの季節テーマとよく関連付けられています。Perfetti Van Melleは規模の経済を活用して、アジア市場の価格に敏感な消費者に対応するための重要な戦略として、小売価格を1個あたりUSD 0.50未満に維持しました。

一方、サワーおよびタンジーフレーバープロファイルは著しい成長を遂げ、堅調なCAGR 7.11%を記録しました。これらのフレーバーは特にジェネレーションZの消費者の間で人気を博しており、彼らは大胆で極端な味の体験を好みます。英国では、サワー菓子製品が菓子カテゴリー全体の4.5倍の速さで成長し、現在12%という注目すべき市場シェアを保有しています。サワーフレーバーの主流化への訴求力の高まりは、Mentos Sour TonesやHersheyの2024年のSour Strips買収などの製品を通じて明らかです。さらに、マンゴー・チリ・ライムやラズベリー・ハイビスカス・ジンジャーなどの革新的な層状フレーバーの組み合わせが、飲料セクターからロリポップ市場へと移行しています。しかし、これらの高酸性処方は独自の課題を提示しており、製品の完全性を確保するためにより耐久性が高くコストのかかる包装ソリューションが必要です。

注記: 個々のセグメントのすべてのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:Eコマースが従来の小売を破壊

スーパーマーケットおよびハイパーマーケットは、季節用バルクパックの人気とレジ周辺での衝動買いの影響により、2025年の売上の42.33%を占めると予測されています。英国では、価格表示パック(PMP)が重要な役割を果たしており、砂糖菓子シェアリングバッグの62%を占めています。PMPの普及は、消費者が金銭的価値を得ているという信頼を強化します。

オンライン小売は最も急速に成長するチャネルとして台頭しており、CAGR 7.98%で他のすべての流通ルートを20ベーシスポイント上回っています。この成長は、サブスクリプションベースのモデルとパーソナライズドギフティングオプションを活用するダイレクト・トゥ・コンシューマー(DTC)ブランドによって促進されています。このトレンドは、2021年から2024年にかけてEコマースのロリポップ売上が70%増加したことによってさらに裏付けられています。夏季の高い輸送コストと保護包装の必要性により配送費用が15〜20%増加しますが、オンラインチャネルはニッチなフレーバーの実験的なプラットフォームとして機能することで補完しています。これらのニッチな製品は実店舗の小売業者によって見落とされることが多く、ロリポップ市場のロングテールバリエーションの拡大に貢献し、進化する消費者の嗜好に対応しています。

地域分析

2025年、アジア太平洋地域は市場価値の36.23%を占め、可処分所得の増加と中国およびインドの両国でのスナッキング機会における菓子セクターの33.4%という著しいシェアによって促進されました。同地域のメーカーはタイのコスト効率の高い生産能力を活用し、ASEAN優遇関税の恩恵を受けてアジア太平洋全域での輸出活動を強化しています。日本では、消費者の嗜好がノベルティ製品に強く傾いており、例えばChupa Chupsとニューエラファッションのコラボレーションがロリポップをライフスタイルシンボルへと変革しました。インドでは、市場がINR 20のバリューSKUを求める価格意識の高い消費者と、プレミアムオーガニックオプションを求める都市部の消費者の両方に対応する形で明確にセグメント化されています。しかし、農村部の南アジアにおける不十分なコールドチェーンシステムなどのインフラ課題が腐敗率を悪化させ続けています。これにより、ブランドは損失を軽減するためにハードロリポップなどのより耐久性の高い製品の生産に注力するようになっています。

欧州は堅調な成長を遂げており、2031年にかけてCAGR 7.68%という最も速い成長率を達成すると予測されています。英国では、サワーフレーバー菓子のイノベーションが売上を促進し、菓子市場全体の4.5倍の速さで成長しています。パンデミック後の回復はイタリアとフランスで明らかであり、消費者の移動性の増加によりコンビニエンスストアが復活しています。さらに、欧州連合の厳格な包装規制が紙ベースの包装材料の採用を加速させており、早期採用者にブランド評判の面での競争優位性を提供しています。ドイツは主要な輸出ハブとして引き続き優位を保ち、ロッテルダムは欧州全域およびそれ以外への商品の移動を促進する重要な再輸出センターとして機能しています。

北米は2025年の売上高の推定28〜30%を占め、世帯普及率が飽和に近づいている同地域のロリポップ市場の成熟度を反映しています。季節的な需要パターンがサプライチェーン計画と在庫管理に大きく影響しています。Tootsie RollやSpanglerなどの主要な国内プレイヤーは、需要に応え、供給途絶に関連するリスクを軽減するために生産能力を拡大しています。ラテンアメリカおよび中東・アフリカでは、これらの地域が合計で15〜18%の市場シェアを占めています。2024年、中東・アフリカは約88万トンの菓子を輸入し、その価値はUSD 46億に達しました。UAEはアフリカ市場への菓子製品の流通を促進する再輸出ハブとして重要な役割を果たしています。さらに、ハラールやフェアトレードなどの認証がこれらの新興市場でますます重要になっており、倫理的・文化的に整合した製品に対する消費者需要の高まりを反映しています。

競合環境

ロリポップ市場は中程度に分散しており、小規模ブランドが革新的なフレーバー、クリーンラベルの取り組み、特定の消費者嗜好に合わせたローカライズ戦略を通じて独自のポジションを確立する機会を提供しています。Perfetti Van Melle、Ferrero、Tootsie Roll Industriesなどの著名なプレイヤーは、確立されたブランドエクイティと広範な流通ネットワークを活用して市場での強固な地位を維持しています。一方、ニッチな生産者は急速に都市化が進む地域や成長するオンライン小売セグメントで特に魅力的なプレミアムおよびアルチザン製品を提供することで支持を得ています。

消費者が健康とウェルネスをますます優先するようになる中、メーカーはこの需要に応えるためにより健康的なロリポップオプションを積極的に導入しています。特に地域企業は、子供向けの健康志向ロリポップの発売に注力しています。例えば、2025年6月、Beekeeper's Naturalsは「Kids' Fiber Lollipops」を発売しました。これは子供の食事の約95%に影響する食物繊維不足に対処するために設計されています。同社はWhole Foods、Target、Walmart、CVS、Walgreensなどの主要小売業者を含む18,000以上の小売店舗で重要な存在感を確立しています。さらに、地域および世界のプレイヤーの両方が、従来のハードキャンディからセンターフィルまたはシュガーフリーバリアントへのシフトによって製品ポートフォリオを多様化しています。この戦略的な動きは、より広い消費者基盤を引き付けながら、砂糖関連規制の増加によってもたらされる課題に効果的に対処することを目的としています。

技術的進歩はロリポップ産業において変革的な役割を果たしており、特に製造効率の改善と持続可能な包装ソリューションの開発において顕著です。市場における主要な差別化要因には、自動化の採用、原材料トレーサビリティの強化、エコフレンドリー素材の使用が含まれます。これらのイノベーションは規制要件に沿うとともに、環境意識の高い消費者の進化する嗜好に対応しています。さらに、シュガーフリー代替品、パーソナライズドギフティングオプション、ダイレクト・トゥ・コンシューマー(DTC)ビジネスモデルへの関心が高まっており、業界の競合環境を再形成しています。

ロリポップ業界リーダー

Perfetti Van Melle Group B.V.

Tootsie Roll Industries, Inc.

Spangler Candy Company

Colombina S.A.

Ferrero International S.A

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Glucovitaはインド初のグルコースロリポップを「Energy Ka Power Bank」キャンペーンとともに発売しました。グルコースとビタミンCを配合したこのロリポップは、学校、遊び、スポーツ、日常活動などの忙しいスケジュールをこなす子供たちに素早いエネルギー補給を提供します。

- 2025年4月:Bon Bon Bumは米国初のキャンペーン「Suck at Something」を開始し、Miami FCとパートナーシップを結び、Amazon、Walmart、CVS、TikTok Shopを通じてバブルガムフィルドロリポップを全国展開しました。

- 2025年3月:Mars Wrigley Indiaはインドの小売およびEコマースチャネルを通じて、象徴的なガムブランドをロリポップフォーマットに拡張したBoomer Lollipopを発売しました。

- 2024年12月:Mondelez InternationalはHershey Companyの潜在的な買収を検討しました。この動きは年間売上高がUSD 500億近くに達する菓子グループを創出する可能性があります。

世界のロリポップ市場レポートの範囲

ロリポップとは、棒の先端に付いた大きくて平らで丸い煮沸菓子です。ロリポップ市場レポートは、製品タイプ、カテゴリー、フレーバープロファイル、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はハードロリポップとソフト/チューイーロリポップにセグメント化されています。カテゴリー別では、市場は従来型とシュガーフリーにセグメント化されています。フレーバープロファイル別では、市場はフルーティーフレーバー、サワーおよびタンジー、ミルクフレーバー、チョコレートフレーバーにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、スペシャルティ菓子店、オンライン小売店、その他にセグメント化されています。地域別では、市場は北米、南米、欧州、アジア太平洋、中東・アフリカにセグメント化されています。各セグメントについて、市場予測は金額(USD)および数量(トン)で提供されます。

| ハードロリポップ |

| ソフト/チューイーロリポップ |

| 従来型 |

| シュガーフリー |

| フルーティーフレーバー |

| サワーおよびタンジー |

| ミルクフレーバー |

| チョコレートフレーバー |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 |

| スペシャルティ菓子店 |

| オンライン小売店 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ハードロリポップ | |

| ソフト/チューイーロリポップ | ||

| カテゴリー別 | 従来型 | |

| シュガーフリー | ||

| フレーバープロファイル別 | フルーティーフレーバー | |

| サワーおよびタンジー | ||

| ミルクフレーバー | ||

| チョコレートフレーバー | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| スペシャルティ菓子店 | ||

| オンライン小売店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までにロリポップ市場はどのくらいの規模になると予測されますか?

ロリポップ市場規模は2031年までにUSD 55億8,000万に達すると予測されており、2026年〜2031年のCAGR 6.78%を反映しています。

ロリポップの成長が最も速い地域はどこですか?

欧州はサワーフレーバーイノベーションとプレミアムポジショニングに支えられ、予測CAGR 7.68%で成長をリードしています。

ハードロリポップのシェアはどのくらいですか?

ハードバリアントは2025年の売上高の51.09%を占め、ロリポップ市場シェアの最大のスライスを維持しています。

シュガーフリーロリポップはどのくらいの速さで拡大していますか?

シュガーフリー処方はCAGR 7.45%で進歩しており、カテゴリー全体を67ベーシスポイント上回っています。

最終更新日: