キャッサバ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

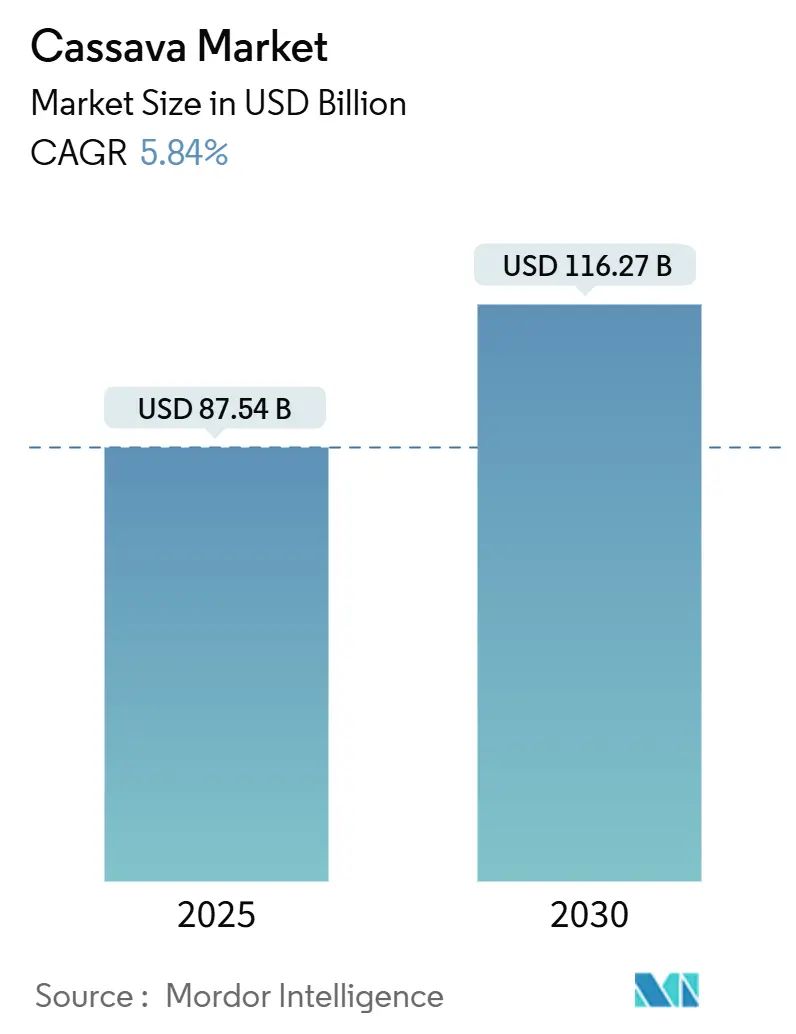

| 市場規模 (2025) | 87.54 十億米ドル |

| 市場規模 (2030) | 116.27 十億米ドル |

| 成長率 (2025 - 2030) | 5.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるキャッサバ市場分析

キャッサバ市場規模は2025年に870億5,400万米ドルとなり、2030年までに1,162億7,000万米ドルに達すると予測されており、同期間の年平均成長率は5.84%となります。気候変動に強い主食作物としてのキャッサバの認知向上、グルテンフリーデンプンへの需要拡大、バイオ燃料義務化の拡大が、この成長軌道を総合的に支えています。生産者は、この作物が限界土壌や干ばつに対して耐性を持つという特性から恩恵を受けており、農業リスクを低減しながら気候変動に対するヘッジ手段を提供しています。工業加工業者は、より高価なトウモロコシやジャガイモのデンプンをキャッサバで代替することで原材料コストの安定化を図っており、新興国の政府は地域付加価値を重視した食料安全保障戦略にキャッサバを組み込んでいます。競争の激しさは中程度にとどまっており、安定した根の供給を確保し最新の加工技術を導入できる企業にとって、生産能力の拡大や新規参入の余地が残されています。

主要レポートのポイント

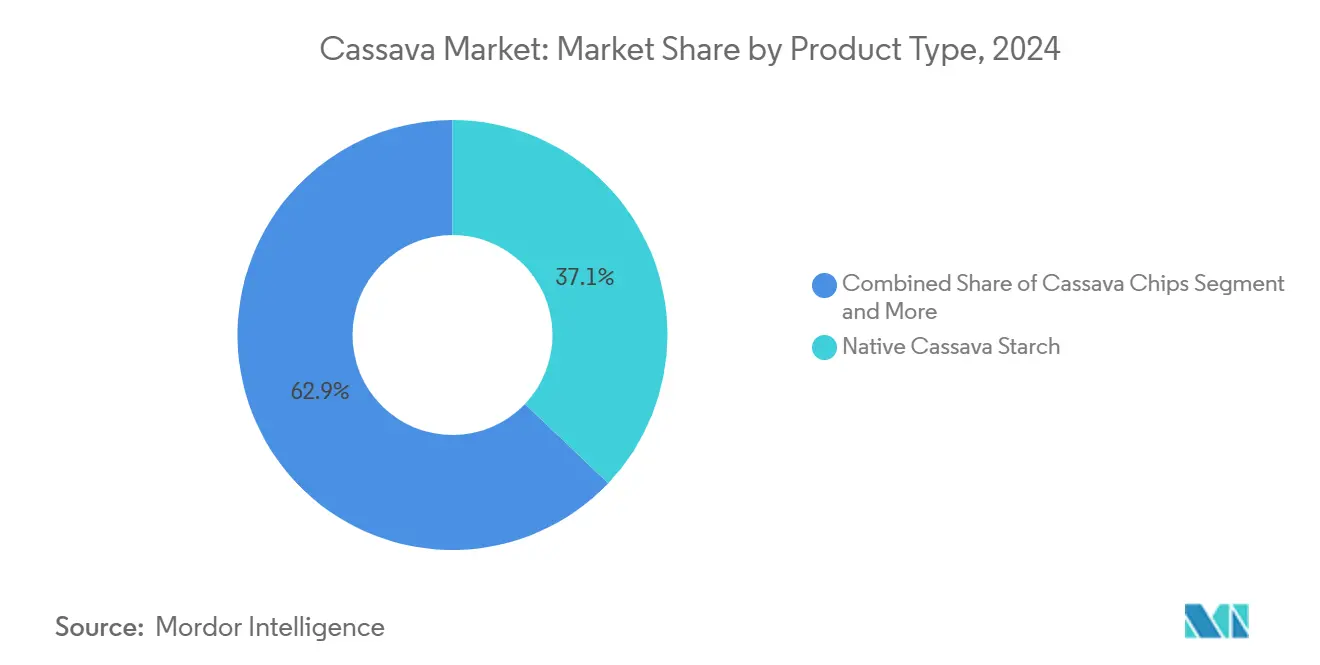

- 製品タイプ別では、天然キャッサバデンプンが2024年のキャッサバ市場シェアの37.49%を占めてトップとなり、加工キャッサバデンプンおよびその誘導体が2030年にかけて最も高い年平均成長率8.63%を記録する見込みです。

- 形態別では、乾燥製品が2024年のキャッサバ市場規模の51.95%を占め、冷凍製品は2025年から2030年にかけて年平均成長率9.28%を記録すると予測されています。

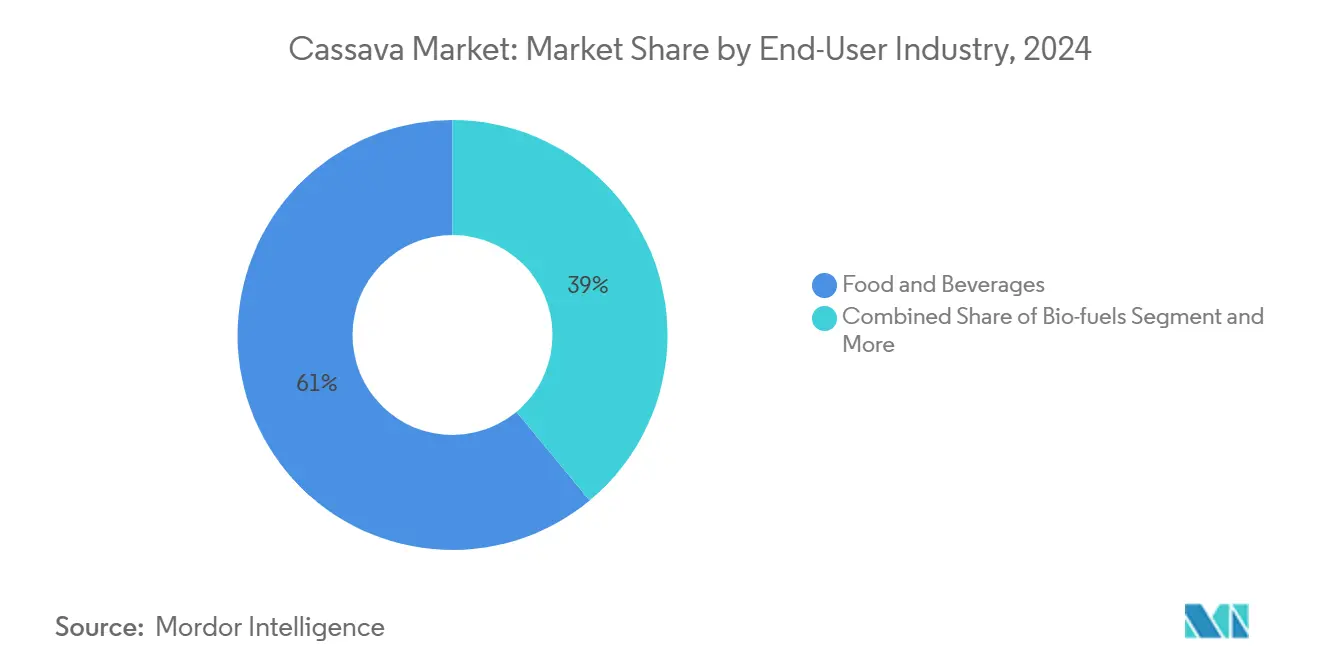

- 最終用途産業別では、食品・飲料が2024年のキャッサバ市場規模の61.64%を占め、バイオ燃料は2030年にかけて年平均成長率9.74%で拡大すると予測されています。

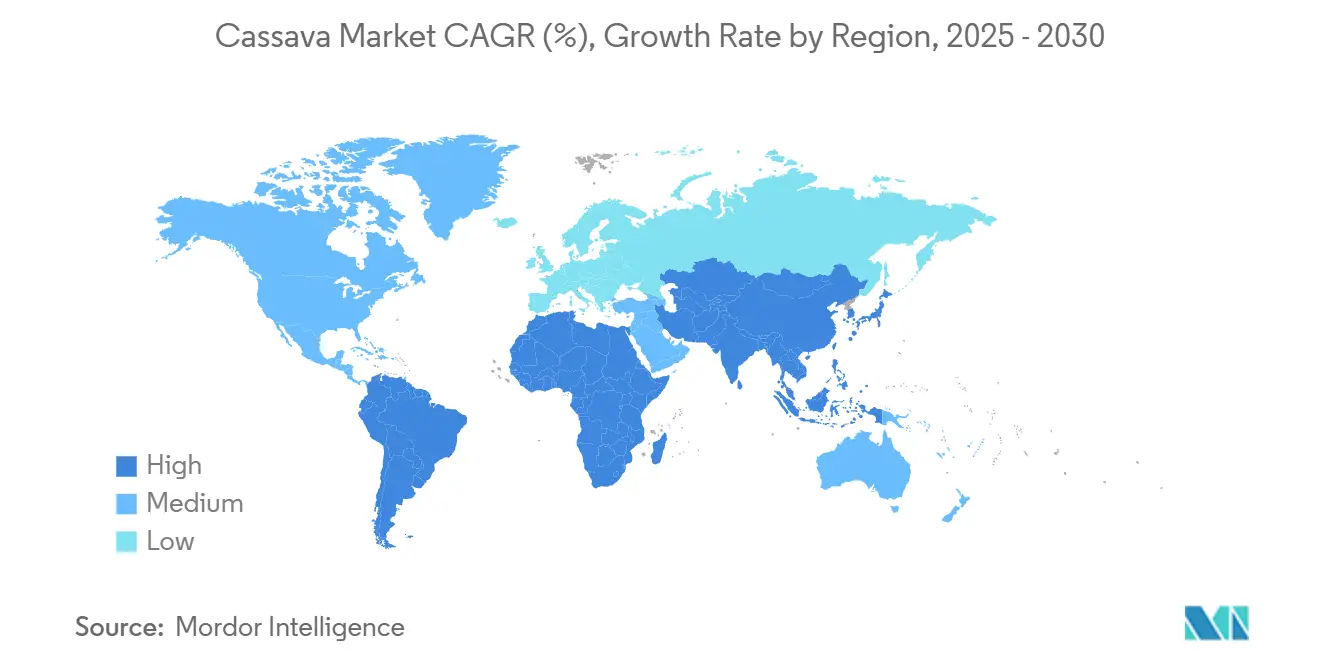

- 地域別では、北米が2024年のキャッサバ市場シェアの31.48%を占め、アジア太平洋は2030年にかけて年平均成長率6.37%で成長すると予測されています。

グローバルキャッサバ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グルテンフリーおよびクリーンラベルデンプンへの需要拡大 | +1.2% | 北米およびEUに集中したグローバル規模 | 中期(2〜4年) |

| バイオエタノールおよびその他のバイオ燃料原料の拡大 | +0.9% | ブラジル、タイ、インドネシア、アジア太平洋への波及 | 長期(4年以上) |

| 新興国における食料安全保障主導のキャッサバプログラム | +1.1% | サブサハラアフリカ、東南アジア、ラテンアメリカ | 長期(4年以上) |

| 費用対効果の高いデンプン甘味料への産業シフト | +0.8% | グローバル、アジア太平洋製造ハブでの早期採用 | 中期(2〜4年) |

| 気候変動に強い栽培への投資誘致 | +0.7% | アフリカ、アジアおよびラテンアメリカの干ばつ多発地域 | 長期(4年以上) |

| 遺伝子編集ウイルス耐性品種による収量向上 | +1.0% | アフリカ、東南アジア、技術移転によるグローバル展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グルテンフリーおよびクリーンラベルデンプンへの需要拡大

消費者がグルテンフリーの選択肢を求める傾向が強まる中、キャッサバはその固有のグルテンフリー特性と中立的な風味により、代替品として注目を集めています。加工キャッサバデンプンは現在、世界のデンプン生産量の14%を占め、機能性食品における増粘剤、安定剤、乳化剤として重要な役割を果たしています。クリーンラベル運動はキャッサバデンプンに大きな追い風をもたらしています。食品メーカーは最小限の加工を施した原材料を求めており、透明性への高まる需要と一致しています。この動きは、テクスチャーや栄養価を変えることなく小麦粉の最大30%をキャッサバで代替できるベーカリー分野へのキャッサバの統合を加速させています。EUでは、天然食品添加物への規制上の傾向が、キャッサバ由来原材料に合成品に対する優位性をもたらしています。一方、工業食品加工業者は、クリーンラベル基準を維持しながら機能特性を向上させることを目的として、キャッサバデンプンを改質する技術への投資を進めています。

バイオエタノールおよびその他のバイオ燃料原料の拡大

ブラジルでは、再生可能燃料混合に関する政府の義務化措置がキャッサバベースのエタノール生産への多大な投資を促進しています。2022年、ブラジルのエタノール生産量は316億6,000万リットルに達し、前年比6%増を記録しました[1]米国農務省。「ブラジル:バイオ燃料年次報告書」2023年4月13日。https://www.fas.usda.gov/data/brazil-biofuels-annual-9。一方、インドネシアのバイオディーゼル計画は2030年までに12億リットルのサトウキビエタノールを目標としており、間接的にキャッサバの代替原料としての需要を押し上げています。キャッサバには独自の優位性があります。食用作物には適さない限界地でも生育できるため、トウモロコシエタノールの成長を妨げる食料対燃料のジレンマを効果的に回避できます。タイでは、エタノール生産に重点を置いたキャッサバ市場における政府の施策により、2024年初頭以降キャッサバチップス価格が53%急騰しています。キャッサバエタノールの経済的実現可能性は、キャッサバ価格がトウモロコシ換算の60〜70%の水準にある場合に顕著に改善し、この基準は干ばつに悩む地域でますます達成されるようになっています。さらに、最先端の発酵技術がキャッサバの変換効率を高め、従来のバイオ燃料原料に対する強力な競合品としての地位を確立しています。

新興国における食料安全保障主導のキャッサバプログラム

国家食料安全保障戦略は、気候変動に強い主食作物としてキャッサバをますます優先するようになっています。ナイジェリアでは、大統領主導の介入プログラムがキャッサバの収量向上に成功しています。一方、ケニアの農業研究機関は病害抵抗性キャッサバ品種を展開しており、干ばつ多発地域の農家がトウモロコシ栽培から転換することを可能にしています。国連開発計画はコンゴ民主共和国において、キャッサバに焦点を当てた気候適応プログラムを推進しています。キャッサバが人口の70%の主食であることを踏まえ、これらのプログラムは気候スマートな農業実践と加工の改善を融合させています。カンボジアでは、政府が「産業開発政策2015〜2025年」[2]BINUS Business School。「インドネシアにおける加工キャッサバデンプンへの外国直接投資機会」2021年1月31日。https://journal.binus.ac.id/index.php/BECOSS/article/download/7010/3988/36827のもとで、キャッサバを国内第2位の農業作物として位置づけています。10年間にわたるキャッサバへの公的投資は、初期コストの3倍の経済的便益をもたらしています。こうした取り組みは、政府がキャッサバを国家農業戦略に深く組み込む中で高まる需要を裏付けています。国際原子力機関はキャッサバ生産を推進しており、核・同位体技術を活用した窒素利用効率の向上を強調しています。これらの手法は、気候ストレス環境での収量最適化に不可欠な窒素利用効率の改善を目指しています。

費用対効果の高いデンプン甘味料への産業シフト

従来の原料における価格変動とキャッサバの優れた機能特性に後押しされ、製造業界はトウモロコシやジャガイモのデンプンに対する費用対効果の高い代替品としてキャッサバデンプンへの転換を進めています。キャッサバデンプンの優れた保水性と安定した粘度は、紙の強度と表面仕上げを向上させる製紙業において不可欠な存在となっています。繊維産業は、滑らかな粘度と合成繊維との相性の良さから、サイジング、仕上げ、捺染にキャッサバデンプンを採用しています。接着剤メーカーは、代替品に比べて優れた滑らかさと接着強度を理由に、紙の接着にキャッサバデンプンを好んで使用しています。製薬分野では、低アレルゲン性と安定した品質を活かして、錠剤製剤の賦形剤としてキャッサバデンプンの使用が増加しています。キャッサバデンプンの価格がトウモロコシデンプンより15〜20%低い水準にある場合にコスト優位性が明確となり、この差はアジアの製造ハブでますます一般的になっています。工業加工業者は加工キャッサバデンプンの生産への投資を進め、生分解性包装や医薬品グレード賦形剤などの高付加価値用途向けに特化した誘導体を開発しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 病害虫による価格変動 | -1.4% | サブサハラアフリカ、東南アジア | 短期(2年以内) |

| トウモロコシおよびジャガイモデンプンによる代替脅威 | -0.8% | グローバル、特に確立された工業市場 | 中期(2〜4年) |

| キャッサバ拡大を制限する土地利用規制 | -0.6% | ブラジル、インドネシア、アフリカの一部 | 長期(4年以上) |

| 機械化の低さによる労働コストの上昇 | -0.9% | アフリカ、世界の小規模農業地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

病害虫による価格変動

ウイルス性病害はキャッサバ生産に深刻な打撃を与えます。キャッサバ褐色条紋病は収量損失を最大70%引き起こす可能性があり、キャッサバモザイク病は被害地域で25%から95%の生産損失をもたらします。これらの損失はサブサハラアフリカだけで年間12億〜23億米ドルの経済的影響に相当し[3]APS Net Features。「キャッサバモザイク病:サブサハラアフリカの食料安全保障への呪い」2024年6月17日。https://www.apsnet.org/edcenter/apsnetfeatures/Pages/cassava.aspx、大幅な価格変動をもたらし市場の予測可能性を損なっています。気候変動はウイルス性病害を媒介するコナジラミの個体数を増加させることでこれらの問題を悪化させています。さらに、干ばつ条件はキャッサバ根のシアン化物毒性を高め、キャッサバが食事の3分の2を占める地域では食品安全上の懸念をもたらします。コンゴ民主共和国では、キャッサバモザイク病が様々な高度農業生態系で25〜95%の収量損失をもたらし、早期感染が最も大きな被害を与えています。多くの生産地域では適切な病害監視システムが不足しており、早期介入を妨げ価格不安定を持続させています。病害が発生しやすい熱帯地域へのキャッサバ生産の集中は、グローバルなサプライチェーンと価格メカニズムに影響を与える構造的な脆弱性を生み出しています。

トウモロコシおよびジャガイモデンプンによる代替脅威

工業ユーザーはキャッサバデンプンへの転換をますます検討しており、機能性能とコストに着目してトウモロコシやジャガイモの代替品と比較しています。キャッサバが動物飼料において経済的に競争力を維持するには、その価格がトウモロコシの60〜70%である必要があります。トウモロコシデンプンは確立されたサプライチェーンと安定した品質を誇り、特に先進国市場の加工業者にとって切り替えコストが生じますが、一部の食品用途においてジャガイモデンプンが持つ優れたゲル強度と透明性は、コスト面でのキャッサバの優位性があっても、プレミアム市場への浸透に課題をもたらします。歴史的に、EUの共通農業政策は家畜飼料向けキャッサバ輸入を優遇してきました。しかし、近年の地域穀物生産への転換により、キャッサバの競争力は低下しています。研究によれば、キャッサバはブロイラー飼料のトウモロコシを最大50%代替しても生産性に影響を与えませんが、この水準を超えると飼料効率が低下します。サプライチェーンの混乱を懸念する工業バイヤーは、特に安定した品質が最優先される場合、キャッサバよりも確立されたデンプン原料を選好する傾向があります。さらに、デンプン特性が強化された遺伝子組み換えトウモロコシの台頭は、工業用途におけるキャッサバの競争上の課題を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:誘導体革新の中での天然デンプンの優位性

2024年、天然キャッサバデンプンは37.49%の市場シェアを獲得し、食品加工、工業用途、伝統的用途における幅広い受容を示しています。その優位性は、食品増粘から製紙まで多様な用途に対応するコスト効率と汎用性に起因しています。ここでは、天然デンプンの天然結合特性が追加の加工コストを発生させることなく性能を発揮します。工業食品加工業者は、クリーンラベル処方における透明性への高まる消費者需要に合致した、中立的な味とグルテンフリーの特性を持つ天然キャッサバデンプンを好んでいます。

加工キャッサバデンプンとその誘導体は最も成長の速いセグメントとして台頭しており、2030年にかけて年平均成長率8.63%が予測されています。この成長は、ニッチな用途向けに機能特性を強化する革新的な化学的改質によって促進されています。インドネシアでは、加工キャッサバデンプン市場が上昇軌道にあり、国内生産は国内需要のわずか1%しか満たしていません。このギャップは外国直接投資にとって有望な機会を示しています。キャッサバ粉はベーカリーで安定した需要を享受しており、キャッサバチップスは主に動物飼料と輸出品として使用されています。キャッサバ根は伝統的な市場での生鮮消費において重要性を持っています。また、ペレット、パール、サゴを含む「その他」カテゴリーは、特殊食品用途においてニッチな成長を見せています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

形態別:乾燥製品がリードし冷凍イノベーションが加速

2024年、乾燥キャッサバ製品は51.95%の支配的な市場シェアを占め、長い保存期間、低い輸送コスト、大規模工業用途に特化した堅牢な加工インフラを活かしています。乾燥品の人気は主にその汎用性によるもので、デンプン抽出、動物飼料生産、特定の水分含有量の脱水製品を優先する規制がある輸出市場で好まれています。タイとベトナムの加工施設は、国際品質基準に合わせた乾燥キャッサバ生産を精緻化し、このセグメントの市場リーダーシップを強化しています。

冷凍キャッサバは最も急速な成長を見せるセグメントであり、2030年にかけて年平均成長率9.28%が予測されています。この急増は、栄養価を保持しながら保存期間を延長する冷凍技術の進歩によるもので、小売および外食サービス部門の両方に対応しています。インドネシアの研究では、冷凍キャッサバ製品の開発に成功し、市場価値を高め農村コミュニティに新たな道を開いていることが示されています。生鮮キャッサバは地域市場や民族食品セクター、特に北米において存在感を維持しており、輸入品が伝統的な食品を求める移民人口の増加に対応しています。冷凍セグメントの成長は都市化トレンドと、生鮮の特性を保持した便利な調理済みキャッサバ製品への消費者嗜好の変化と一致しています。

最終用途産業別:食品用途が成長を支えバイオ燃料が急増

2024年、食品・飲料用途が61.64%の市場シェアで支配的な地位を占め、世界中でキャッサバが食事の主食と工業食品原料の両方として果たす重要な役割を示しています。この分野では、ベーカリーおよび菓子セクターがキャッサバ粉を小麦代替品およびグルテンフリーオプションとして使用することで大幅に量を増加させています。一方、スナックおよびコンビニエンスフードはキャッサバ独自のテクスチャーと加工特性を活用しています。飲料メーカーは、健康志向の消費者向けの乳製品代替品や機能性飲料において、増粘と安定化のためにキャッサバデンプンを活用しています。このセグメントの優位性は、食品加工におけるキャッサバの適応性と、合成原料より天然原料を優先するクリーンラベルトレンドとの共鳴を示しています。

バイオ燃料は最も成長の速いセグメントとして台頭しており、2030年にかけて年平均成長率9.74%が予測されています。この急増は、再生可能燃料混合に関する政府の義務化措置と、非食用作物由来の原料としてキャッサバが持つ優位性によって促進されています。ブラジルのエタノール生産は2022年に316億6,000万リットルに達し、このセグメントの成長ポテンシャルを示しています。同時に、インドネシアが2030年までに12億リットルのバイオエタノール達成を目指す野心がさらに需要を押し上げています。動物飼料の分野では、キャッサバはトウモロコシに対する費用対効果の高い代替品として際立っており、研究によれば家禽飼料処方で25〜30%のコスト削減が可能とされています。食品以外では、キャッサバデンプンは紙、包装、繊維、接着剤などの工業用途にも活用されています。医薬品・パーソナルケアセクターもキャッサバの低アレルゲン性と安定した品質基準を高く評価しています。

地域分析

2024年、北米は市場の31.48%という支配的なシェアを占め、旺盛な民族食品消費、工業用デンプン用途、信頼性の高い輸入インフラによって牽引されています。この地域の市場リーダーシップは、生鮮キャッサバ需要を高めるヒスパニック系およびアジア系人口の増加によって支えられています。工業加工業者は食品製造、製紙、医薬品においてキャッサバデンプンを活用しています。民族系人口の増加と非移民層の民族食品への関心から生鮮キャッサバの輸入が増加していますが、従来のユーザー層以外での製品認知は依然として限られています。カナダの食品加工業界はグルテンフリー製品へのキャッサバデンプンの採用を増やしており、米国はキャッサバベースの動物飼料サプリメントへの高い需要を維持しています。

アジア太平洋は最も成長の速い地域であり、2030年にかけて年平均成長率6.37%が予測されています。この地域は世界最大のキャッサバ生産地であると同時に、加工キャッサバ製品の成長する消費市場でもあります。タイは2023年に14億9,000万米ドル相当のキャッサバデンプン輸出で世界をリードしており、ベトナムの10億6,000万米ドルの輸出額はその生産能力を示しています。中国は主要輸入国として需要を牽引しており、食品およびエタノール生産向けに2,100万〜2,300万トンの追加キャッサバ輸入が必要と予測されています。フィリピンのキャッサバ産業は拡大しており、韓国企業Daesangによるタピオカデンプン施設への7億5,624万フィリピンペソ(1,350万米ドル)の投資によって支えられ、国内生産が9%増加しています。インドネシアの加工キャッサバデンプン市場は、国内生産が高い工業需要にもかかわらず国内需要の1%しか満たしていないことから、外国投資にとって大きな機会を提供しています。

欧州およびその他の地域は、より小規模ながら安定した市場ポジションを維持しています。欧州連合は共通農業政策の枠組みのもとで家畜飼料用途の輸入に依存しています。ナイジェリアの6,300万トンを筆頭とするアフリカのキャッサバ生産は、輸出市場よりも国内消費と食料安全保障に重点を置いています。ブラジルのバイオ燃料プログラムと工業用途によって牽引されるラテンアメリカは、政府がキャッサバ栽培と加工を優先する再生可能エネルギーと食料安全保障の取り組みを推進する中で、中程度の成長ポテンシャルを示しています。

競合環境

集中度スコアが10点中4点のグローバルキャッサバ市場は、中程度の分散を示しています。このスコアは、確立されたプレーヤーがグローバル統合を追求するよりも地域的な拠点に根ざしていることから、生産能力拡大と新規参入の十分な機会があることを示しています。栽培・加工から流通まで統合されたサプライチェーンを持つ企業は、原材料への近接性がコスト優位性に直結するタイ、ベトナム、ブラジルなどの主要生産地域において特に恩恵を受けます。さらに、技術採用が重要な役割を果たしており、主要加工業者は製品品質と収量の安定性を高めることを目的として、遺伝子編集ウイルス耐性キャッサバ品種と最先端のデンプン改質技術への投資を進めています。

戦略的トレンドは垂直統合の増加を示しており、加工業者は病害の発生と価格変動に関連するサプライチェーンリスクの軽減を目指しています。一方、中小規模の事業者はオーガニックキャッサバ製品と特殊工業デンプンに特化したニッチを開拓しています。特筆すべきは、工業需要が高いにもかかわらず地域の加工が乏しい地域での加工キャッサバデンプン生産のギャップです。インドネシアを例に挙げると、国内生産は加工デンプン需要のわずか1%しか満たしていません。

一方、市場では破壊的プレーヤーの台頭が見られます。バイオテクノロジー企業は遺伝子編集による改良キャッサバ品種の開発を先導しており、農業技術企業は伝統的な生産地域における労働コスト問題に取り組む機械化ソリューションを展開しています。競争の場は、環境基準と消費者の嗜好に常に注意を払いながら、伝統的な加工ノウハウと最先端の農業技術および持続可能な実践を融合させる企業をますます優遇しています。

キャッサバ産業リーダー

Cargill, Inc

Ingredion Incorporated

Tate & Lyle PLC

Tereos Group

Archer Daniels Midland Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:米国最大のファミリー経営のオーガニック・ナチュラル食料品チェーンであるNatural Grocers®が、3種類の新しい非遺伝子組み換えペルー産チップ品種を製品ラインナップに追加しました。新たに導入されたスナックは、非遺伝子組み換え認証などの認定を受けており、シーソルトスイートポテトチップス、シーソルトケトルポテトチップス、シーソルトキャッサバチップスが含まれています。

- 2024年11月:KIC 2024農業技術チャレンジプロの注目すべき受賞者であるYARP Foodsが、ボノ東部地域のアクムサ・ドゥマセに位置する最新のキャッサバ粉生産施設を開設しました。

グローバルキャッサバ市場レポートの調査範囲

| キャッサバ根 |

| キャッサバチップス |

| キャッサバ粉 |

| 天然キャッサバデンプン |

| 加工キャッサバデンプンおよびその誘導体 |

| その他 |

| 生鮮 |

| 乾燥 |

| 冷凍 |

| 食品・飲料 | ベーカリーおよび菓子 |

| スナックおよびコンビニエンスフード | |

| 飲料 | |

| 動物飼料 | |

| 工業 | 紙・包装 |

| 繊維 | |

| 接着剤 | |

| バイオ燃料 | |

| 医薬品・パーソナルケア |

| 製品タイプ別 | キャッサバ根 | |

| キャッサバチップス | ||

| キャッサバ粉 | ||

| 天然キャッサバデンプン | ||

| 加工キャッサバデンプンおよびその誘導体 | ||

| その他 | ||

| 形態別 | 生鮮 | |

| 乾燥 | ||

| 冷凍 | ||

| 最終用途産業別 | 食品・飲料 | ベーカリーおよび菓子 |

| スナックおよびコンビニエンスフード | ||

| 飲料 | ||

| 動物飼料 | ||

| 工業 | 紙・包装 | |

| 繊維 | ||

| 接着剤 | ||

| バイオ燃料 | ||

| 医薬品・パーソナルケア | ||

レポートで回答される主要な質問

2030年までのキャッサバ市場の予測値は?

キャッサバ市場は2030年までに1,162億7,000万米ドルに達する見込みです。

2030年にかけて最も成長が速い地域はどこですか?

アジア太平洋は2030年にかけて年平均成長率6.37%を記録すると予測されています。

現在市場シェアをリードしている製品タイプはどれですか?

天然キャッサバデンプンは2024年のキャッサバ市場において37.49%のシェアを保有していました。

将来の成長におけるバイオ燃料需要の重要性はどの程度ですか?

バイオ燃料は2030年にかけて年平均成長率9.74%が予測される最も成長の速い最終用途セグメントであり、ブラジルとインドネシアの混合義務化措置によって支えられています。

キャッサバ生産者が直面する主な抑制要因は何ですか?

褐色条紋病やモザイク病などのウイルス性病害が最大95%の収量損失をもたらし、成長を抑制する価格変動を引き起こしています。

最終更新日: