ポリアリールスルホン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

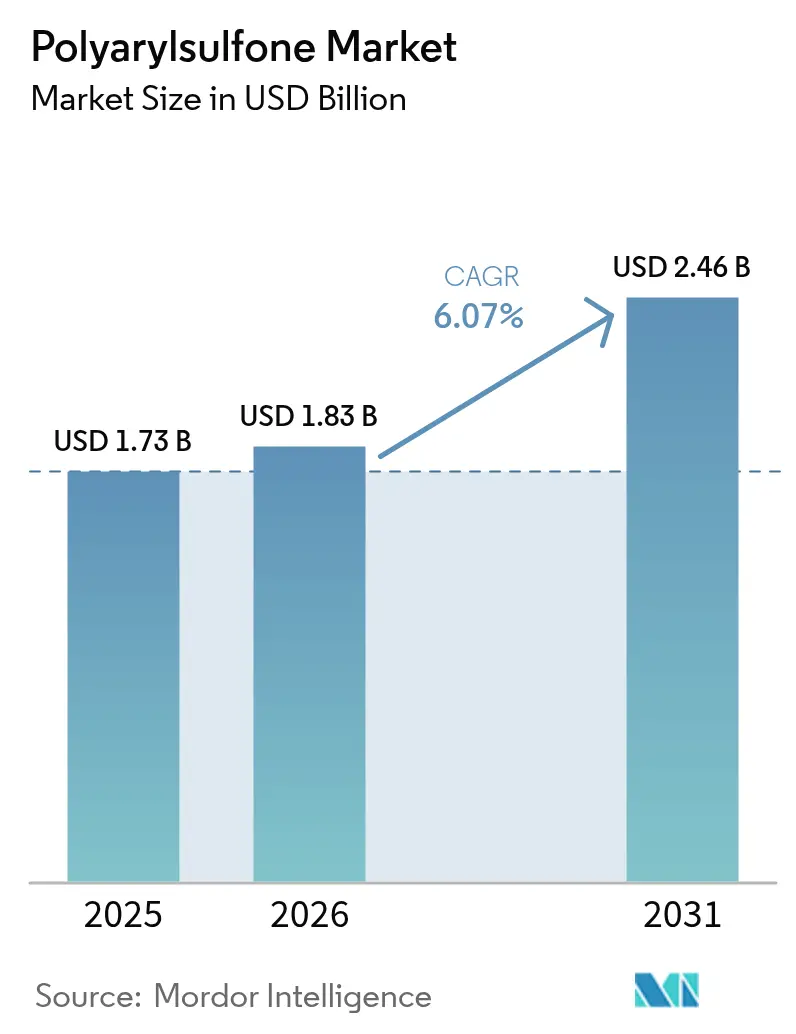

| 市場規模 (2026) | 1.83 十億米ドル |

| 市場規模 (2031) | 2.46 十億米ドル |

| 成長率 (2026 - 2031) | 6.07% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリアリールスルホン市場分析

ポリアリールスルホン市場規模は2026年に18億3,000万米ドルと推定され、2025年の17億3,000万米ドルから成長し、2031年には24億6,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 6.07%で拡大します。需要の成長は、機械的強度を損なうことなく金属を代替する軽量・耐熱性高分子への広範なシフトを反映しています。医療機器メーカーは採用を拡大しており、これはFDAの21 CFR 177.1560規制が通常の焼成温度における食品接触用途に対してポリアリールスルホン樹脂を認可し、その無菌性と化学的不活性が実証されているためです。並行して、電気自動車サプライヤーはバッテリーパック部品における同材料の寸法安定性を評価し、半導体装置メーカーはプラズマエッチングチャンバーにおける耐溶剤性を重視しています。主要生産者は統合石油化学資産を活用してビスフェノールAの価格変動を吸収し、その多くがサステナビリティ審査に対応するためISCC Plusまたはマスバランスグレードの導入を発表しています。ポリアリールスルホン市場はそれゆえ、汎用エンジニアリングポリマーと超特殊樹脂の間の戦略的中間領域を占めています。

主要レポートのポイント

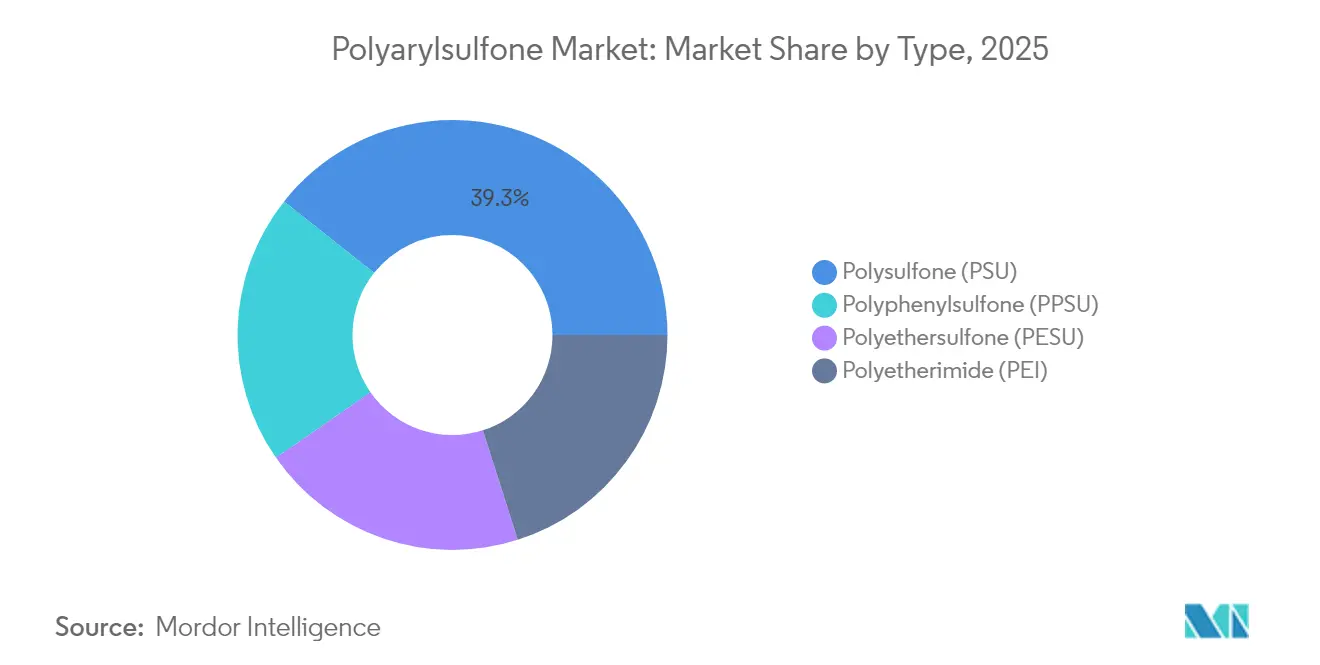

- タイプ別では、ポリスルホンが2025年においてポリアリールスルホン市場シェアの39.33%をリードした一方、ポリフェニルスルホンは2031年にかけてCAGR 6.63%で拡大する見込みです。

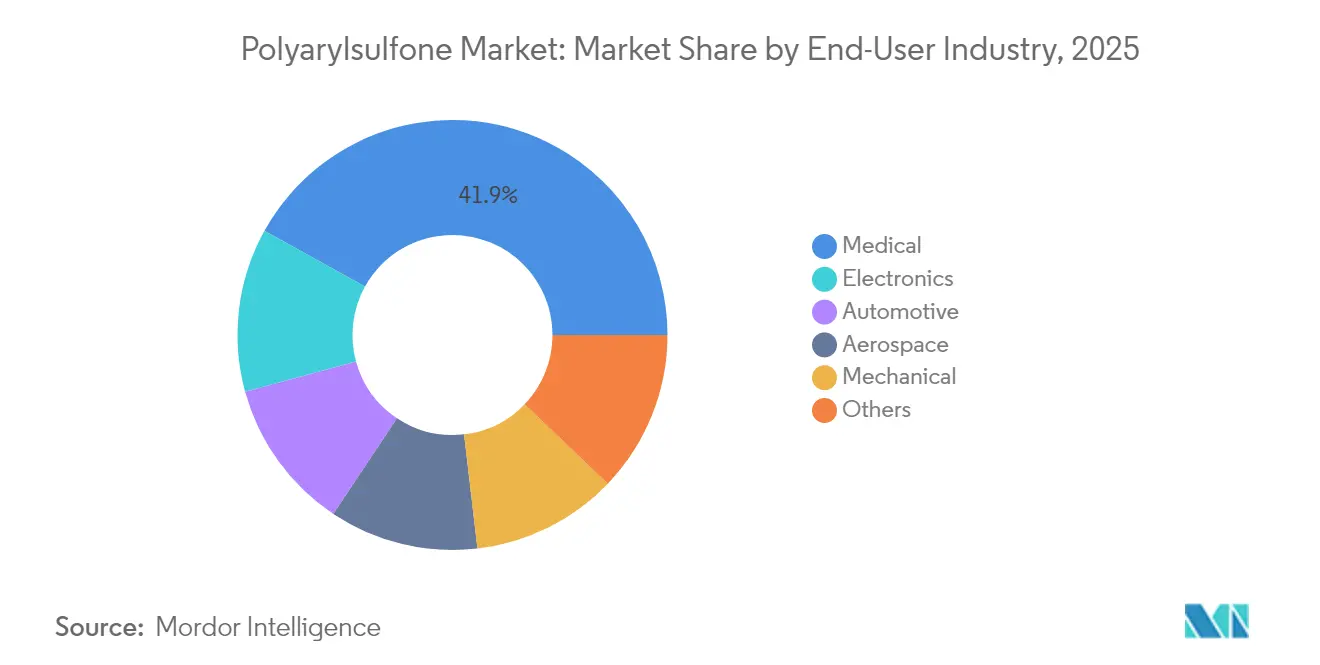

- エンドユーザー産業別では、医療機器が2025年のポリアリールスルホン市場規模の41.95%を占め、電子機器は2031年にかけてCAGR 6.52%で成長する見通しです。

- 地域別では、アジア太平洋が2025年の世界収益の41.85%を獲得し、同地域は2026年〜2031年にかけて最速のCAGR 7.25%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリアリールスルホン市場トレンドと考察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV・eモビリティプラットフォームにおける急速な軽量化推進 | +1.80% | 世界全体、中国・欧州・北米での先行的な恩恵 | 中期(2〜4年) |

| 再使用可能な蒸気滅菌対応部品への医療OEMのシフト | +1.50% | 世界全体、北米・欧州に集中 | 短期(2年以内) |

| 産業用・市営水処理における膜のリトロフィット | +1.20% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 航空宇宙インテリアにおける金属から高性能ポリマーへの主流シフト | +0.90% | 北米・欧州連合(EU) | 中期(2〜4年) |

| 次世代半導体装置における耐溶剤性筐体への需要増大 | +0.80% | アジア太平洋中心、北米への拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EV・eモビリティプラットフォームにおける急速な軽量化推進

電気自動車メーカーは、SABICのマルチマテリアルパックプログラムで実証されたとおり、従来のアルミニウム筐体に対して20%の軽量化を達成するバッテリーエンクロージャーにポリアリールスルホンを採用しています[1]SABIC、「先進バッテリーパックエンクロージャー」、sabic.com。同ポリマーの熱変形温度は、熱暴走事象にも耐えられる薄肉構造を可能にする一方、固有の耐化学薬品性が電解液漏れから部品を保護します。ティア1サプライヤーは、複雑な形状が1ショットで射出成形できるため、組立コストが低減するという工具生産性の向上を強調しています。自動車メーカーはまた、樹脂の絶縁破壊電圧を活用して、電気絶縁体を兼ねる統合冷却プレートを設計しています。パックのエネルギー密度が向上するにつれ、これらの複合的な優位性は航続距離の延長に直結し、採用モメンタムを強化しています。

再使用可能な蒸気滅菌対応部品への医療OEMのシフト

病院は処置ごとの費用を最大60%削減するために使い捨てから再使用可能な外科用器械セットへの移行を進めており、ポリアリールスルホンは透明性や強靭性を失うことなく繰り返しのオートクレーブサイクルに耐えます。Udel PSUおよびRadel PPSUに対するISO 10993-1生体適合性認証は、米国および欧州連合(EU)における機器登録を簡素化します。器具サプライヤーは現在、臨床医が内部チャネルを目視検査できるよう透明グレードを指定しており、隠れた汚染に関連するダウンタイムを削減しています。カラーコード化されたトレー用の着色バリアントは、手術室のワークフローを合理化し、識別エラーを低減します。医療システムがコスト抑制とサステナビリティの両方を追求する中、外科用器具、滅菌ケース、歯科機器からの需要は堅調を維持しています。

産業用・市営水処理における膜のリトロフィット

老朽化した限外ろ過ラインが、選定されたPFAS汚染物質に対して99%の除去率を達成するポリアリールスルホン系中空糸でアップグレードされています。同材料は次亜塩素酸ナトリウムおよび苛性洗浄に対してクラックなく耐性を示し、市営用途での交換間隔を5年に延長します。研究者たちはポリマー骨格に親水性ナノ材料をグラフトすることでフラックスを向上させ、水道事業者が既存の筐体に最小限のリトロフィット費用でスロットインできる複合膜を生み出しています[2]英国王立化学会、「ナノコンポジットスルホン膜」、rsc.org。これらの性能向上は、アジア太平洋各国政府が排水規制を強化する中で実現しており、長期的な成長の道筋を切り開いています。

航空宇宙インテリアにおける金属から高性能ポリマーへの主流シフト

CleanSky 2のもとで実施された熱可塑性材料の胴体デモンストレーターは、アルミニウムフレームをポリアリールスルホン複合材料で代替することにより、現行構造体に対してCO₂排出量を20〜30%削減することを達成しました。航空会社は、FAR 25.853の防火・発煙・毒性要件を満たしながら重量を削減し、MRO点検を容易にするキャビン部品を評価しています。同ポリマーの破壊靭性は数千回の与圧サイクルにわたる疲労に耐え、ライフサイクルコストを削減します。新たな導電性グレードは金属インサートなしで電磁妨害シールドを提供し、機体メーカーが次世代アビオニクス適合性目標を達成する上で貢献しています。これらの特性は航空宇宙電動化トレンドと合致し、インテリアモニュメントおよびケーブルコンジットの適格材料リストに同ポリマーを位置づけています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビスフェノールAおよびジフェニルスルホンの価格変動 | -1.20% | 世界全体、アジア太平洋での影響が顕著 | 短期(2年以内) |

| 食品接触グレードに対する規制承認の遅延 | -0.80% | 北米・欧州連合(EU) | 中期(2〜4年) |

| 高温熱可塑性プラスチックのリサイクルインフラの不足 | -0.60% | 世界全体、新興市場で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビスフェノールAおよびジフェニルスルホンの価格変動

ビスフェノールAのスポット価格がベンゼンおよびフェノールの供給サイクルに連動して変動するため、原料価格の変動が生産者の利益幅を圧迫しています。カリフォルニア州によるビスフェノールSの生殖毒性物質へのリスト掲載は不確実性を高め、配合業者に追加コストをかけたリソースシフトやグレードの再認証を促しています。契約ヘッジは価格急騰を部分的にしか相殺できないため、加工業者は割増料金を下流に転嫁し、製品価格を引き上げてコスト敏感なセクターでの代替を抑制しています。垂直統合は大手企業のショック吸収を助けますが、独立系コンパウンダーは上昇サイクル時に在庫金融の負担に直面します。

食品接触グレードに対する規制承認の遅延

21 CFR 177.1560はベース樹脂をカバーしているものの、着色剤やリサイクル含有量のバリアントはいずれも最大24か月を要する新たな抽出物試験を引き起こします[3]米国食品医薬品局(FDA)、「食品接触通知プログラム」、fda.gov。社内毒性学チームを持たない中小サプライヤーはドシエを外部委託しなければならず、開発予算が膨らみます。多国籍ブランドオーナーはサプライチェーンの継続性を守るため未承認材料を避けるため、商業展開は技術的な準備状況よりも遅れています。このボトルネックは特に、コンプライアンスの証明が最重要視されるベビーケア用品や工業用製菓器具における採用を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:性能差別化が購買意思決定を導く

ポリスルホンセグメントは2025年の世界市場シェアの39.33%を獲得し、総収益への多大な貢献を示しました。医療、ろ過、航空宇宙プログラムはPSUの充実したデータシートに依拠しており、これが認証期間を短縮します。生産者は多数個取り金型に対応するメルトフロー一貫性を強調しており、この信頼性は大量生産の使い捨て品における品質コストを低く維持します。一方、樹脂メーカーとコンパウンダーのサプライチェーン連携により、事前着色PSUペレットが機器成形業者に直接届けられ、マスターバッチ工程が不要となっています。

ポリフェニルスルホンはプレミアム価格帯を維持しながら、2031年にかけてCAGR 6.63%で他のすべてのグレードを上回るペースで成長する見通しです。PPSUの耐衝撃強度は、比較可能なコストでPEIやPEEKが実現するより薄いバッテリーモジュールフレームを可能にします。Syensqoは207℃の熱変形温度を引用しており、ターボチャージャー近傍のアンダーフードブラケットをマイクロクラックなく振動を吸収しながら保護します。一方、ポリエーテルスルホンは膜キャスティングと透明実験用品を主なターゲットとし、価格に敏感なアジアのOEMに訴求するコスト・パフォーマンスの中間点を提供します。これらの差別化された価値提案は集合的に長期的な供給契約を固定し、コモディティ化を抑止します。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが規模を提供し、電子機器がモメンタムをもたらす

医療は2025年のポリアリールスルホン市場の41.95%を占めました。オートクレーブ適合性により、鉗子、滅菌トレー、血液透析部品が1,000回の蒸気サイクルに耐えられ、病院は複数の会計年度にわたって設備投資を償却する自信を持てます。透明性は目視検査を支援し、ラブオンチップデバイスに統合されるフォトニックバイオセンサーの普及を促し、適用用途を拡大します。整形外科では、放射線透過性トライアルインプラントが術中イメージングを簡素化し、スタッフと患者の被ばく線量を低減します。

電子機器は2031年にかけて注目すべきCAGR 6.52%を記録し、最高の成長率を達成する見込みです。半導体OEMは、フッ素プラズマが金属を数分でエッチングするドライエッチングチャンバーにPPSUおよびPESUの筐体を指定しています。BASFの新しい高流動性Ultrason D 1010 G6 U40は一貫したガラス繊維のウェットアウトを確保し、真空リークを防ぐタイトトレランスのフランジを可能にします。民生機器もまた、薄肉でグローワイヤーテスト850℃をパスしなければならないUSB-C電源アダプターにポリアリールスルホンを組み込んでいます。IoT需要の増大に伴い、筐体サプライヤーは同ポリマーの固有の難燃性を評価し、ハロゲン系添加剤を排除して使用済み製品のリサイクルを簡素化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のポリアリールスルホン市場シェアの41.85%を占め、中国の年産548万トンのビスフェノールA生産能力と高機能プラスチックに対する各国政府のインセンティブに支えられています。地域のコンバーターはBPAからスルホンモノマーまで垂直統合を進め、加工コストを圧縮して電子機器・EVクラスターへのリードタイムを短縮しています。日本の生産者は外科用照明レンズおよび半導体用石英代替品向けの超高純度グレードを精製し、同地域の先進製造における優位性を強化しています。しかしながら、サプライチェーンの集中は西側OEMを地政学的リスクにさらしており、韓国およびインドのサプライヤーとのデュアルソーシング戦略を促しています。

北米はFDA認可の医療用使い捨て品および連邦航空局(FAA)認定の航空宇宙インテリアに特化した付加価値ハブとしての地位を維持しています。樹脂生産者はミネソタ州およびマサチューセッツ州の主要医療技術地域近傍にコンパウンディング工場を投資し、輸送時のカーボンを削減しています。OEMによるリサイクルコンテンツへの需要が高まり、サプライヤーはモノマーを95%の収率で回収する溶剤ベースの解重合をパイロット試験しています。バイ・アメリカン条項に紐づく連邦調達政策が現地化能力の加速を促し、アジアのサプライ途絶から市場を守る緩衝材となる可能性があります。

欧州の政策ミックスは、REACHによる化学物質審査と循環経済目標のバランスをとっています。ドイツの自動車メーカーはバッテリー電気自動車の熱管理マニホールドにポリアリールスルホンを組み込み、アルミニウムに対して部品重量を半減することを目指しています。欧州大陸の水道事業者は飲料水指令の厳格化されたPFAS規制を遵守するために中空糸膜をリトロフィットし、グリーンインフラ向けのEU回復基金が数量成長を下支えしています。東欧はコスト競争力のある成形を提供し、単一市場への関税不要アクセスを求める西側コンパウンダーからの海外投資を呼び込んでいます。

南米および中東・アフリカは数量では遅れているものの、水処理および石油・ガス用途において二桁の需要を示しています。各国政府は資本制約を補うために耐久性のある膜を優先しており、気候変動による干ばつが海水淡水化能力の緊急性を高めています。湾岸地域の石油化学大手は、既存のフェノール生産を活用したスルホンへの後方統合を検討しており、プロジェクトが進展すれば2027年以降に世界の貿易フローを変える可能性があります。

競争環境

業界構造は中程度の集中型に傾いています。Solvay、BASF、およびSABICが設置済み生産能力のほぼ半分を占め、フェノール、アセトン、三酸化硫黄の内部調達ストリームから恩恵を受けています。これらの統合モデルは独立系コンパウンダーに対して8〜10%低いコストベースラインをもたらし、特殊グレードへの持続的な研究開発支出を可能にします。Solvayのベルギーにおけるフルクラム・リサイクルパイロットは、工業使用後のPSU廃棄物を高純度モノマーに変換し、OEMの脱炭素化指標に合致しています。BASFはEncina Development Groupと提携して化学的にリサイクルされたベンゼンを確保し、循環フィードストックパイプラインを強化しています。

中堅企業は価格リーダーシップを通じて地域プレゼンスを構築していますが、文書の深さがコストを凌駕する医療・航空宇宙市場では認定のギャップに直面しています。RTP Companyのようなカスタムコンパウンダーは、迅速なカラーマッチングと難燃性パッケージによってニッチ市場を確保しています。

イノベーションの焦点は、構造用自動車部品向けの繊維強化ペレット、紫外線遮断ナノフィラーを用いた実験室光学用透明グレード、半導体ファブにおける静電気を散逸させるスルホン・カーボンナノチューブブレンドに集中しています。特許の状況は、塩素耐性を損なうことなくろ過膜の親水性を向上させる表面グラフト技術の急増を示しています。これらの改良をいち早く商業化した企業がライフサイクルコストとESG認証において差別化を実現するでしょう。

ポリアリールスルホン産業リーダー

Solvay

BASF SE

SABIC

Sumitomo Chemical Co., Ltd.

Mitsubishi Chemical Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BASFは、困難なE&E(電気・電子)部品向けに特別設計された高流動性Ultrason D 1010 G6 U40を発表しました。このポリエーテルスルホン(PESU)ベースのブレンドは、効率的な射出成形を容易にするよう設計されており、データ・エネルギー伝送、スマートエレクトロニクス、およびeモビリティのエネルギー効率要件に対応します。

- 2024年9月:Syensqoはファクマ2024においてその革新的な材料ソリューションを発表しました。これには、顧客がサステナビリティ目標を達成するのを支援するために設計されたISCC Plusマスバランス認証ポリスルホン樹脂が含まれます。

世界のポリアリールスルホン市場レポートの調査範囲

ポリアリールスルホンは、アリール−SO₂−アリールサブユニットを含む高性能熱可塑性プラスチックファミリーであり、高温における靭性と安定性で知られています。ポリアリールスルホンファミリーの非晶質高温ポリマーは、卓越した固有の難燃性と高い透明性を特徴としています。ポリアリールスルホン市場はタイプ、エンドユーザー産業、および地域によってセグメント化されています。市場はタイプ別にポリスルホン、ポリエーテルスルホン、ポリフェニルスルホン、およびポリエチレンイミンに分類されます。エンドユーザー産業セグメントは市場を自動車、航空宇宙、電子機器、医療、機械、およびその他の産業に分類します。本レポートはまた、主要地域にまたがる17か国のポリアリールスルホンの市場規模と予測もカバーしています。各セグメントの市場規模と予測は収益(百万米ドル)に基づいています。

| ポリスルホン(PSU) |

| ポリエーテルスルホン(PESU) |

| ポリフェニルスルホン(PPSU) |

| ポリエーテルイミド(PEI) |

| 自動車 |

| 航空宇宙 |

| 電子機器 |

| 医療 |

| 機械 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他 |

| タイプ別 | ポリスルホン(PSU) | |

| ポリエーテルスルホン(PESU) | ||

| ポリフェニルスルホン(PPSU) | ||

| ポリエーテルイミド(PEI) | ||

| エンドユーザー産業別 | 自動車 | |

| 航空宇宙 | ||

| 電子機器 | ||

| 医療 | ||

| 機械 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

ポリアリールスルホン市場の現在の規模はどのくらいですか?

市場は2026年に18億3,000万米ドルの規模を有し、2031年までに24億6,000万米ドルに達する見通しです。

最大のシェアを持つエンドユーザーセクターはどれですか?

医療機器がポリアリールスルホンの繰り返し蒸気滅菌への耐性により収益の41.95%をリードしています。

なぜアジア太平洋はポリアリールスルホン市場で圧倒的な地位にあるのですか?

同地域は原料からコンパウンディングまでを統合し、電子機器・EVサプライチェーンがCAGR 7.25%で需要成長を牽引しています。

ポリフェニルスルホンが最も成長の速いグレードである理由は何ですか?

PPSUは優れた耐衝撃強度と耐化学薬品性を提供し、プレミアム価格を正当化するEVバッテリー筐体などの新用途を可能にしています。

サプライヤーはサステナビリティへの懸念にどのように対応していますか?

主要生産者はISCC Plus認証および化学的リサイクルグレードを導入し、一部はスルホンモノマーを再利用するための解重合をパイロット試験しています。

最終更新日: