ポリエステルホットメルト接着剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

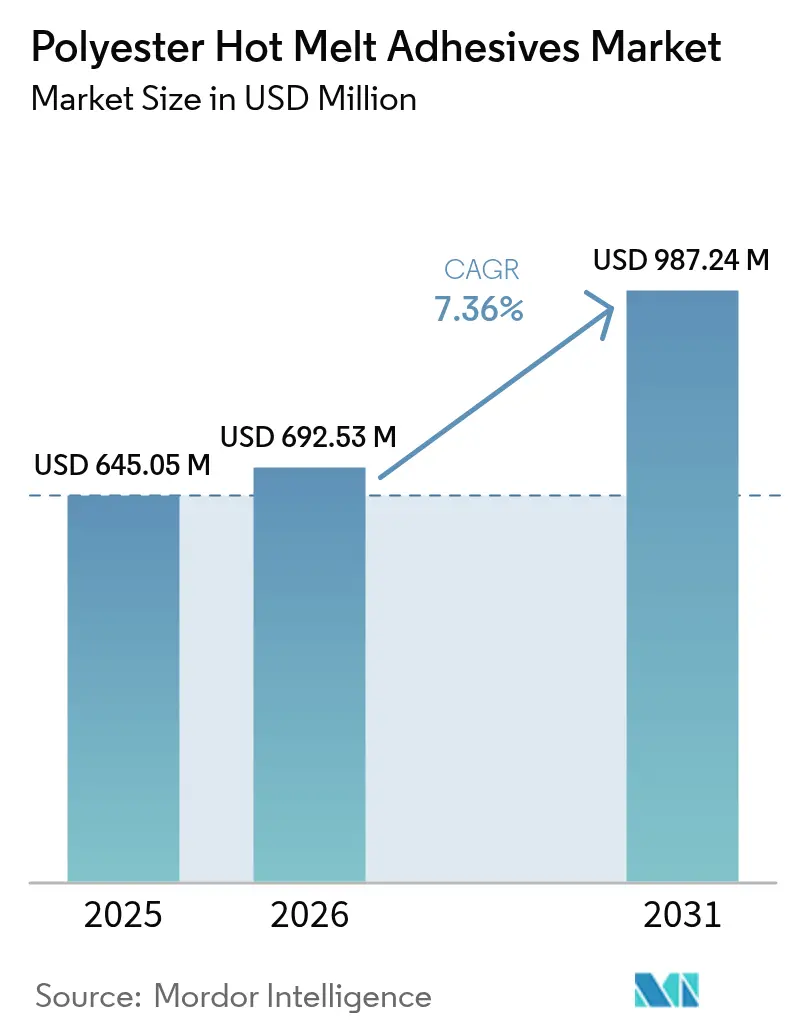

| 市場規模 (2026) | 692.53 百万米ドル |

| 市場規模 (2031) | 987.24 百万米ドル |

| 成長率 (2026 - 2031) | 7.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリエステルホットメルト接着剤市場分析

ポリエステルホットメルト接着剤市場規模は、2025年の6億4,505万米ドルから2026年には6億9,253万米ドルへと拡大し、2026年から2031年にかけての年平均成長率(CAGR)7.36%で2031年には9億8,724万米ドルに達すると予測されています。この成長は、揮発性有機化合物(VOC)を排出しない熱可塑性ソリューションへの世界的な移行を反映しており、規制の厳格化への対応と、自動車、電子機器、包装、繊維、医療用途にわたる高い接合強度の実現を両立しています。規制圧力、とりわけ欧州連合(EU)によるジイソシアネート規制は、構造的性能と低排出性を兼ね備えたポリエステル配合物の採用加速を継続的に促しています。また、軽量車両プログラム、小型化が進む民生用電子機器、スマートテキスタイルおよび医療用使い捨て製品の急速な技術革新もこれらの需要を下支えしており、いずれも異種基材の接合、熱サイクルへの耐性、生体適合性基準への適合を満たす接着剤を必要としています。原料価格の変動や新興のバイオベース代替品はコストおよび競争上の複雑さをもたらしていますが、アジア太平洋地域における主要サプライヤーによる持続的な設備投資が原料調達を確保し、納期短縮と用途特化型イノベーションを促進しています。こうした諸要因が相まって、ポリエステルホットメルト接着剤市場は、原料コストの循環的な変動にもかかわらず、長期的に中一桁台の成長軌道を維持しています。

主要レポートのポイント

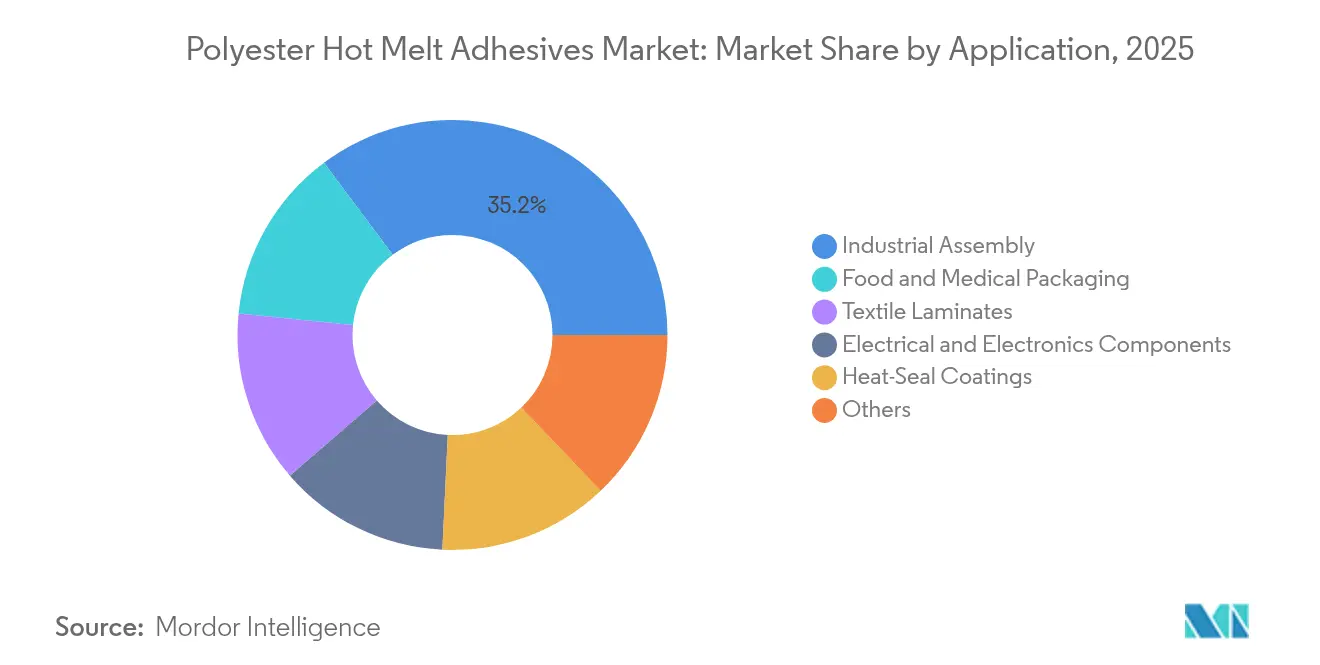

- 用途別では、産業用組立が2025年のポリエステルホットメルト接着剤市場シェアの35.20%を占め首位となっており、食品・医療用包装は2031年までに8.24%のCAGRで拡大する見込みです。

- 樹脂化学別では、芳香族ポリエステルが2025年のポリエステルホットメルト接着剤市場規模の46.00%のシェアを占め、バイオベースポリエステルは2026年から2031年にかけて8.22%のCAGRで成長すると予測されています。

- 形態別では、ペレット・顆粒が2025年のポリエステルホットメルト接着剤市場規模の48.10%のシェアを占め、粉末・マイクロスフェアが2031年までの最高CAGR8.18%を記録する見込みです。

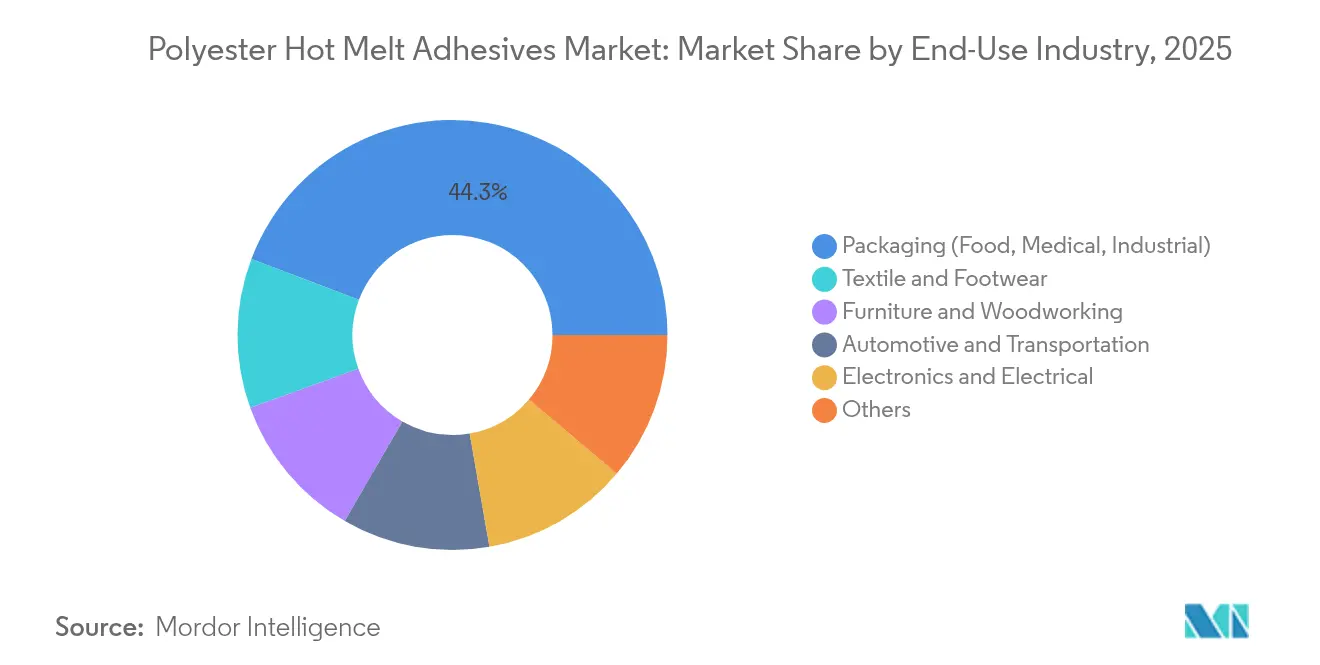

- 最終用途産業別では、包装が2025年のポリエステルホットメルト接着剤市場規模の44.25%のシェアを占め、繊維・フットウェアが8.01%のCAGRで最も急速に成長する最終用途セグメントとなっています。

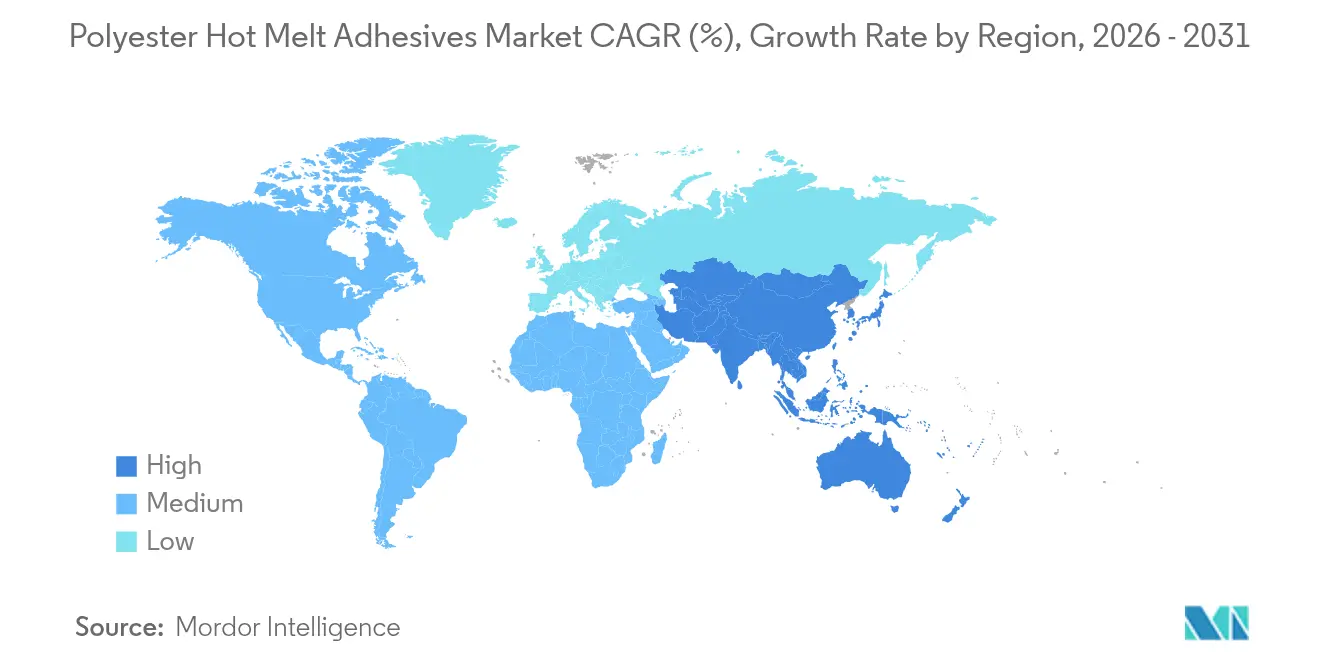

- 地域別では、アジア太平洋が2025年のポリエステルホットメルト接着剤市場において売上高の39.60%シェアを保有し、2031年までに8.12%のCAGRで拡大を続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリエステルホットメルト接着剤市場の動向とインサイト

促進要因影響分析*

| 促進要因 | CAGRの予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 溶剤フリー包装用接着剤への需要増加 | +1.80% | 北米およびEUを中心とした世界規模 | 中期(2〜4年) |

| 自動車軽量化のための接合要件 | +2.10% | アジア太平洋が中核、北米へ波及 | 長期(4年以上) |

| 小型電子部品の成長 | +1.50% | アジア太平洋が優位、世界市場へ拡大 | 短期(2年以内) |

| ウェアラブルスマートテキスタイル接合の台頭 | +1.20% | 北米・EUが早期採用、アジア太平洋が製造主導 | 中期(2〜4年) |

| 医療グレード低温フィルム接着剤 | +0.90% | 北米・EUが規制面でリード、世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

溶剤フリー包装用接着剤への需要増加

包装メーカーは、溶剤系ラミネート製品から100%固形分のポリエステルホットメルトへの転換により、溶剤排出を排除し、エネルギー使用量を削減しています。Henkel、Dow、Kratonは、食品接触安全性を損なわないバイオベースタッキファイヤーの導入により、TECHNOMELTシリーズの炭素フットプリントを最近25%削減しました[1]Henkel AG & Co. KGaA、「TECHNOMELT® EcoDesign in Packaging」、henkel.com。EU VOC規制の強化がこの転換をさらに加速させており、コンバーターはラインスピードの向上とコスト高な溶剤回収設備の不要化という恩恵を受けています。ポリエステル配合物はメタライズドフィルムへの接着性を向上させ、耐湿性を高めることから、プレミアムバリア包装においても魅力的な選択肢となっています。

自動車軽量化のための接合要件

軽量化と電動化を推進する自動車メーカーは、コスト効率よくリベット締めや溶接が難しいアルミニウム、炭素繊維、高度鋼材を接合するためにポリエステルホットメルトを活用しています。これらの熱可塑性接着剤は広い温度変動、湿潤振動に耐え、ライフサイクル末期のリサイクル時に部品を容易に分解できます。電気自動車におけるパワーエレクトロニクスの高密度化により、車両搭載部での熱ストレスが高まっており、150℃対応に最適化されたポリエステル化学品がバッテリーモジュールを安全に絶縁しながら機械的完全性を維持します。

小型電子部品の成長

高密度回路基板とフリップチップ実装は、複数のリフロープロセスを経ても電気絶縁性を維持する接着剤を必要としています。ポリエステルホットメルトは、精密なドット配置、迅速なグリーン強度、そして従来のエポキシを凌ぐ再作業性を実現します。ウェアラブルおよびIoT機器は、フィルム、アンテナ、センサーの柔軟な接合を必要としており、改良されたポリエステルグレードが繰り返し曲げと低温組立に対応し、アジアにおける大量生産の電子機器製造を支えています。

ウェアラブルスマートテキスタイル接合の台頭

導電性糸と柔軟なセンサーを生地に統合するためには、超音波溶接と低嵩高ラミネートに対応した接着剤が必要です。ポリエステルホットメルトは、ドレープ性と洗濯耐久性を保持しながら電子部品を衣類に接合します[2]Chung Seung & Kim Jae-Ho、「スマートテキスタイル用途向け熱可塑性接着剤」、mdpi.com。フットウェアブランドはこれらを活用してパフォーマンスシューズに力・温度センサーを組み込んでおり、柔軟な風合いと耐久性を持つ接着剤フィルムを提供するサプライヤーに報いる急成長ニッチ市場を形成しています。

阻害要因影響分析*

| 阻害要因 | CAGRの予測への影響(約%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 代替品の入手可能性 | -1.40% | 価格感応度の高い市場に対してより大きな影響を持つ世界規模 | 短期(2年以内) |

| 石油化学系ジ酸・グリコール価格の変動 | -2.20% | アジア太平洋製造業への影響が顕著な世界規模 | 中期(2〜4年) |

| 高い原料・製造コスト | -1.80% | 高コスト製造地域に集中した世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替品の入手可能性

リグニンベースのホットメルト、反応型ポリウレタンシステム、高度なシアノアクリレートは、特定の用途においてポリエステルと同等またはそれ以上の性能を発揮し、低コストまたは高いグリーン含有量を求める購買者を惹きつけています[3]Laine Jani et al.、「段ボール用リグニンベースホットメルト接着剤」、ACS Sustainable Chemistry & Engineering、pubs.acs.org。これらの代替品が規模を拡大するにつれて、ポリエステルサプライヤーの価格支配力は制約を受け、技術的差異が小さい場合には新規プロジェクトが他に流れる可能性があります。

石油化学系ジ酸・グリコール価格の変動

テレフタル酸とエチレングリコールの価格変動は、マージン圧力と予算上の不確実性を生み出します。エネルギー市場の衝撃、地政学的事象、または計画外の生産停止はポリエステルバリューチェーン全体に迅速に波及します。生産者は先渡し契約、在庫バッファー、バイオ原料実験でヘッジを行っていますが、持続的な変動は構造的な逆風として残り続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:産業用組立が市場リーダーシップを牽引

産業用組立はポリエステルホットメルト接着剤市場において最大のセグメントであり続け、2025年には35.20%のシェアを保有し、ポリエステルホットメルト接着剤市場規模のランキングでトップの地位にあります。このセグメントでは自動車向け接合が主力であり、多材料構造を一体化し、ライフサイクルを通じた温度極限に耐える接着剤の能力が不可欠です。電動化の進展によりエンジンルーム内のピーク温度が上昇し、耐熱性に優れたポリエステルホットメルトの必要性がさらに強まっています。その他の産業用途には、家電、家具、フィルターの組立が含まれ、それぞれが速硬化性とクリーンな加工性から恩恵を受けています。

食品・医療用包装は最も急速に成長する用途であり、2031年まで8.24%のCAGRで拡大しています。ブランドオーナーは、ライン上のエネルギー需要を削減しながら厳格な移行制限基準を満たす溶剤フリー・低臭気接着剤を選好しています。レトルトパウチや蓋材フィルム向けのヒールシールコーティングは、産業用組立と包装機能の両方にまたがる用途の例を示しています。電子機器包装とヒートシールコーティングが多様性を加え、テキスタイルラミネートは柔軟な接着性、通気性、洗濯耐性が融合する新興分野として台頭しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

樹脂化学別:バイオベースの台頭が芳香族ポリエステルの優位性に挑む

芳香族ポリエステルは2025年の売上高の46.00%を占め、高いガラス転移温度、凝集強度、自動車および電子機器の動作条件への耐性で高く評価されています。ポリエステルホットメルト接着剤市場におけるシェア優位性は、数十年にわたる最適化、原料の安定的な入手可能性、広範な配合ノウハウに基づいています。

しかし、バイオベースおよびバイオベース部分含有ポリエステルはCAGR8.22%で最も急成長する化学品となっています。サプライヤーは植物由来のジ酸、再生PET、CO₂由来中間体を活用し、機械的性能を損なうことなく炭素フットプリントを削減しています。消費財および医療機器分野の顧客は持続可能性のストーリーを重視しており、石油化学依存に関する法規制の圧力が従来品のコスト優位性を縮小させる方向に働いています。脂肪族ポリエステルは生分解性や堆肥化可能な用途のニッチを担い、コポリエステル化学品は結晶化度と溶融粘度を微調整して特定基材の濡れ性や再作業性を最適化します。継続的な研究開発により、性能と持続可能性のベンチマークが同時に向上する中、ポリエステルホットメルト接着剤市場のダイナミクスは保たれています。

形態別:ペレットが加工上の優位性を維持

ペレットと顆粒は2025年の売上の48.10%を占め、高速包装ラインや自動車ラインにおける一貫した溶融フローを確保する自動フィーダーによって需要が牽引されています。バルクペレットの物流は取り扱いロスを削減し、精確な計量を可能にすることでリーンな製造環境における品質を保護します。

粉末とマイクロスフェアはCAGR8.18%で最高の成長率を示しています。電子機器の小型化はミクロンスケールでの精密な接着剤配置を求めており、スクリーン印刷可能なポリエステルパウダーとレーザー活性化マイクロビーズの採用を促進しています。フィルムとウェブはロールツーロールのテキスタイルラミネートおよび大面積複合材製造に対応し、ブロック、スラブ、スティックは手動塗布が主流のメンテナンス、修理、工作用途に依然として適しています。多様化した製品ラインナップにより、コンバーターは自社のプロセス制約に最適な供給形態を選択することができます。

最終用途産業別:繊維分野の台頭が包装のリーダーシップに挑む

包装は2025年に売上高44.25%を占める最大の最終用途であり続け、世界的な食品、飲料、医療用ハンドリングニーズを反映しています。溶剤フリーポリエステルホットメルトはバリアフィルムに対して気密シールを実現し、コールドチェーン物流に適しており、高速ケース・カートンシールに対応しています。リサイクルを容易にするモノマテリアル軟包装構造への移行は、ポリエステルの極性が多くのポリオレフィンおよびPET基材と一致することからポリエステルの役割を一層強調しています。

繊維・フットウェアはCAGR8.01%で最も急成長するセグメントであり、アパレルブランドがセンサー、LED、加熱素子を衣類に組み込む動きが加速しています。ポリエステルホットメルトは、柔らかい風合いと洗濯耐久性を備えながら電子部品を生地に接合し、この分野に新たな機能的次元をもたらしています。自動車、電子機器、家具、木工、建設が需要を集合的に多様化し、マクロセクターの変動を緩衝することで、サプライヤーの数量安定性を確保しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界売上高の39.60%を占め、2031年までのCAGR8.12%で拡大する軌道にあります。中国の電気自動車生産拡大、インドのスマートフォン組立ハブ、日本の高精度電子機器工場がいずれも大量のポリエステルホットメルトを消費しています。各国規制当局が先端材料への投資を促進していることから、HenkelとSikaは現地生産能力を増強しており、納期短縮と顧客の製品開発ワークフローへの技術サポートの統合が実現しています。Pidilite Industriesの連結純売上高は2025年に1兆2,337億インドルピー(14億8,000万米ドル)に達し、同地域の需要基盤の成熟を裏付けています。

北米はイノベーションの中心地であり続け、厳格な自動車軽量化目標を牽引し、バイオベース化学品の先駆けとなっています。EUの規制はジイソシアネートと高VOC材料からの脱却を促しており、ポリエステルホットメルトを代替ソリューションの筆頭としています。両地域は学術機関やスタートアップと連携してCO₂由来モノマーの規模拡大を図り、循環経済型接着剤分野でのリーダーシップを示しています。

南米、中東、アフリカは規模こそ小さいものの、未開拓の潜在力を有しています。インフラ拡充と包装食品セクターの成長が普及を後押ししています。各地域のコンバーターが設備を近代化し、溶剤フリーラインを採用するにつれて、ポリエステルホットメルトサプライヤーは複数年の契約量を確保するグリーンフィールドプロジェクトを獲得し、グローバルネットワークのレジリエンスを強化しています。

競合状況

ポリエステルホットメルト接着剤市場は適度に断片化されています。Henkel、H.B. Fuller、3M、Bostik-Arkema、Dow(専門合弁事業および技術パートナーシップを通じて)が世界ランキングの上位を占めています。これらの企業の競争優位性は、幅広い製品ポートフォリオ、ポリマー合成への川上統合、および設計採用段階でOEMに寄り添う技術サービスチームにあります。

最近のポートフォリオ再編は戦略的焦点を示しています。Dowは2024年12月に柔軟ラミネート接着剤事業をArkemaへ1億5,000万米ドルで売却し、高マージンの特殊セグメントへの注力を強化する一方、Arkemaのサステナブルホットメルト分野でのリーチを拡大しました。HenkelはCelaneseと提携してCO₂ベースのポリエステルを先駆けて開発し、脱炭素化と性能リーダーシップの両立が可能であることを示しています。Bostikは2025年にマサチューセッツ州工場での高分子量ポリエステルの生産能力拡大に2,700万米ドルを投入し、フットウェアおよび自動車内装向けの熱活性化接着剤フランチャイズを強化しています。

地域専門企業は、現地基材と規制上のニュアンスに応じてグレードを調整することで競争力を発揮しています。価格競争は限定的です。なぜなら、自動車、医療、電子機器の認定プロセスは18か月を超えることもあり、実績ある先行企業が有利となるためです。研究開発センターはバイオ原料代替、溶融指数制御のための反応押出、AIによる配合スクリーニングにますます注力しており、知的財産と応用エンジニアリング—規模だけでなく—が長期的な市場シェア変動を決定することを示しています。

ポリエステルホットメルト接着剤業界リーダー

3M

Arkema (Bostik)

Dow

H.B. Fuller Company

Henkel AG & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Arkemaグループ傘下のBostikは、マサチューセッツ州ミドルトン工場における高分子量ポリエステル生産能力の拡大に2,700万米ドルを投資しており、同工場は熱活性化特殊ホットメルト技術プラットフォームの主要拠点となっています。

- 2024年4月:Henkel Adhesive Technologies、Kraton Corporation、Dow Inc.は、Henkelの北米における主力エンドオブライン包装製品であるTECHNOMELT SUPRA 100およびTECHNOMELT SUPRA 106Mの炭素フットプリントを効果的に削減しました。これらの取り組みは、ポリエステルホットメルト接着剤製造におけるさらなるイノベーションを促進すると期待されています。

世界のポリエステルホットメルト接着剤市場レポートの調査範囲

ポリエステルホットメルト接着剤市場レポートには以下が含まれています:

| 産業用組立 | 自動車 |

| その他 | |

| 食品・医療用包装 | |

| 電気・電子部品 | |

| ヒートシールコーティング | |

| テキスタイルラミネート | |

| その他 |

| 芳香族ポリエステル |

| 脂肪族ポリエステル |

| コポリエステル |

| バイオベース/バイオベース部分含有ポリエステル |

| ペレット/顆粒 |

| ブロック/スラブ |

| スティック |

| フィルム/ウェブ |

| 粉末/マイクロスフェア |

| 包装(食品、医療、産業用) |

| 自動車・輸送 |

| 電子機器・電気機器 |

| 繊維・フットウェア |

| 家具・木工 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 用途別 | 産業用組立 | 自動車 |

| その他 | ||

| 食品・医療用包装 | ||

| 電気・電子部品 | ||

| ヒートシールコーティング | ||

| テキスタイルラミネート | ||

| その他 | ||

| 樹脂化学別 | 芳香族ポリエステル | |

| 脂肪族ポリエステル | ||

| コポリエステル | ||

| バイオベース/バイオベース部分含有ポリエステル | ||

| 形態別 | ペレット/顆粒 | |

| ブロック/スラブ | ||

| スティック | ||

| フィルム/ウェブ | ||

| 粉末/マイクロスフェア | ||

| 最終用途産業別 | 包装(食品、医療、産業用) | |

| 自動車・輸送 | ||

| 電子機器・電気機器 | ||

| 繊維・フットウェア | ||

| 家具・木工 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要質問

ポリエステルホットメルト接着剤市場の現在の規模はどのくらいですか?

市場規模は2026年に6億9,253万米ドルであり、2031年までに9億8,724万米ドルに達すると予測されています。

ポリエステルホットメルト接着剤の需要を牽引するのはどの用途ですか?

自動車向け接合を中心とする産業用組立が2025年の売上高の35.20%を占めています。

包装において溶剤系ラミネート接着剤よりもポリエステルホットメルトが好まれる理由は何ですか?

VOC排出を排除し、ラインのエネルギー使用量を削減し、強力なヒートシール性能を維持しながらより厳格な食品接触規制に対応できます。

最も成長の速い地域はどこですか?

アジア太平洋が8.12%のCAGRでリードしており、電気自動車生産、電子機器組立、継続的な設備投資が成長を牽引しています。

サプライヤーは原料価格の変動にどのように対応していますか?

先渡し買付契約、調達先の地域的多様化、石油化学原料への依存を低減するバイオベースまたはCO₂由来モノマーの開発などの戦略が採られています。

最終更新日: