ポリウレタン(PU)ホットメルト接着剤の市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

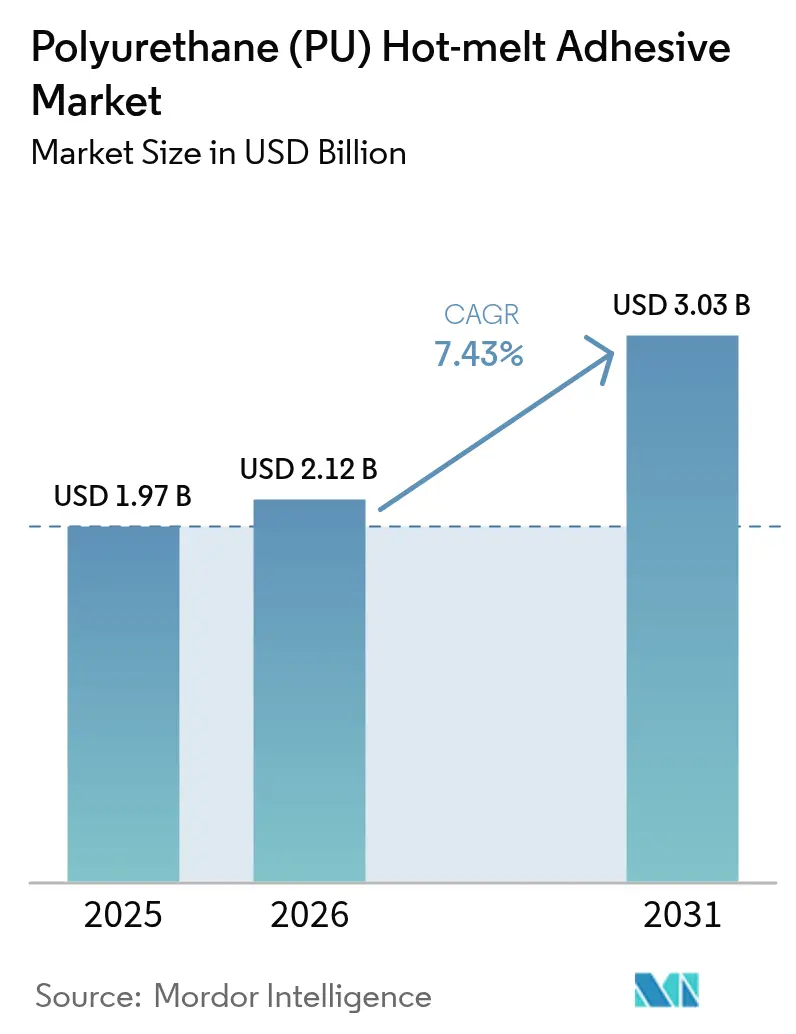

| 市場規模 (2026) | 2.12 十億米ドル |

| 市場規模 (2031) | 3.03 十億米ドル |

| 成長率 (2026 - 2031) | 7.43% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリウレタン(PU)ホットメルト接着剤市場分析

ポリウレタンホットメルト接着剤の市場規模は2026年に21億2,000万米ドルと推定され、2025年の19億7,000万米ドルから成長し、2031年には30億3,000万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率(CAGR)7.43%で成長します。Eコマース物流センターにおける自動化の加速、民生・医療用電子機器の小型化、および揮発性有機化合物(VOC)排出に関する厳格な規制が接着剤の選定を塗り替え、湿気硬化型反応性システムへの需要を継続的に誘導しています。ロボット工学に対応した予測可能なレオロジー、熱に敏感な部品を保護する低温塗布、および進化する労働衛生法に準拠した低排出処方を保証できるサプライヤーが、ポリウレタンホットメルト接着剤市場においてシェア獲得に最も有利な立場にあります。米国およびタイにおけるジフェニルメタンジイソシアネート(MDI)の生産能力増強は、原材料の安定調達に向けた川上側の取り組みを示していますが、MDIおよびトルエンジイソシアネート(TDI)の価格変動が続く中、処方メーカーは多様化とバイオベースポリオールの革新に注力し続けています。地域別の勢いはアジア太平洋地域に傾いており、同地域が世界全体の数量のほぼ半分を占めていますが、ブラジルのインフラプログラムが耐久性・耐熱性の高い接合剤を選好することから、南米が現在最も急速な拡大を遂げています。

主要レポートの要点

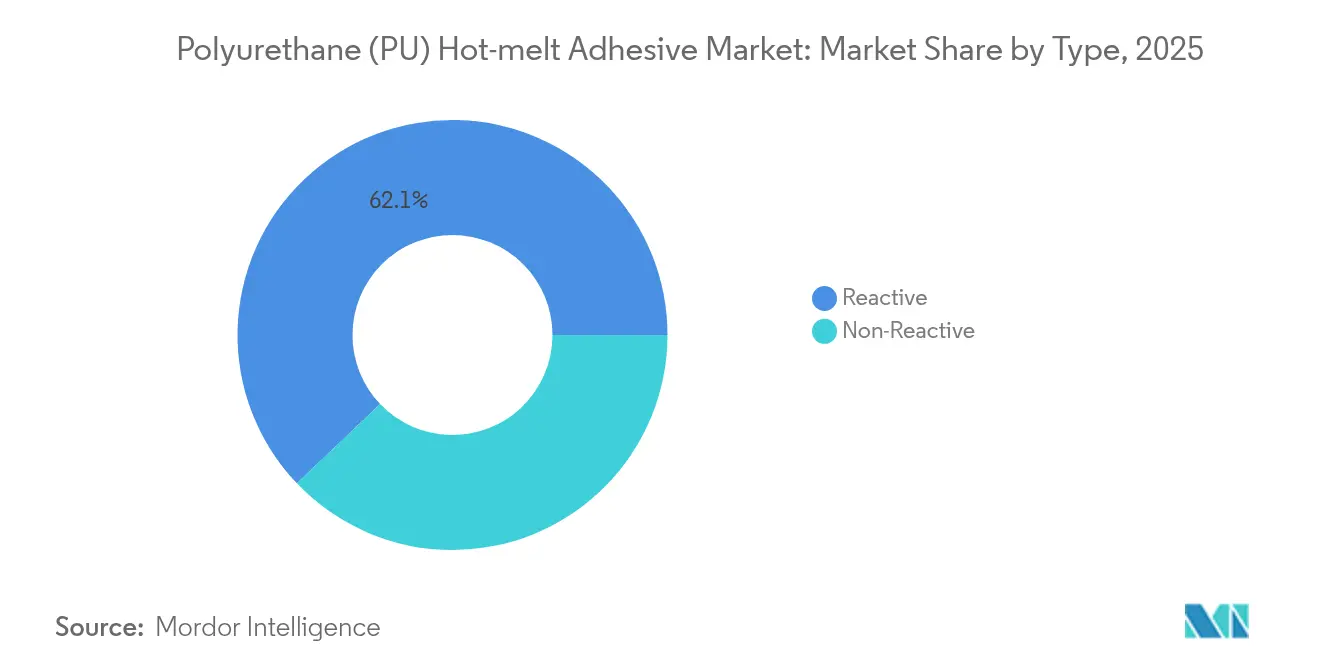

- タイプ別では、反応型ポリウレタンホットメルトが2025年のポリウレタンホットメルト接着剤市場シェアの62.12%を占め、一方で非反応型グレードは2031年にかけて最高の年平均成長率(CAGR)7.89%を記録する見込みです。

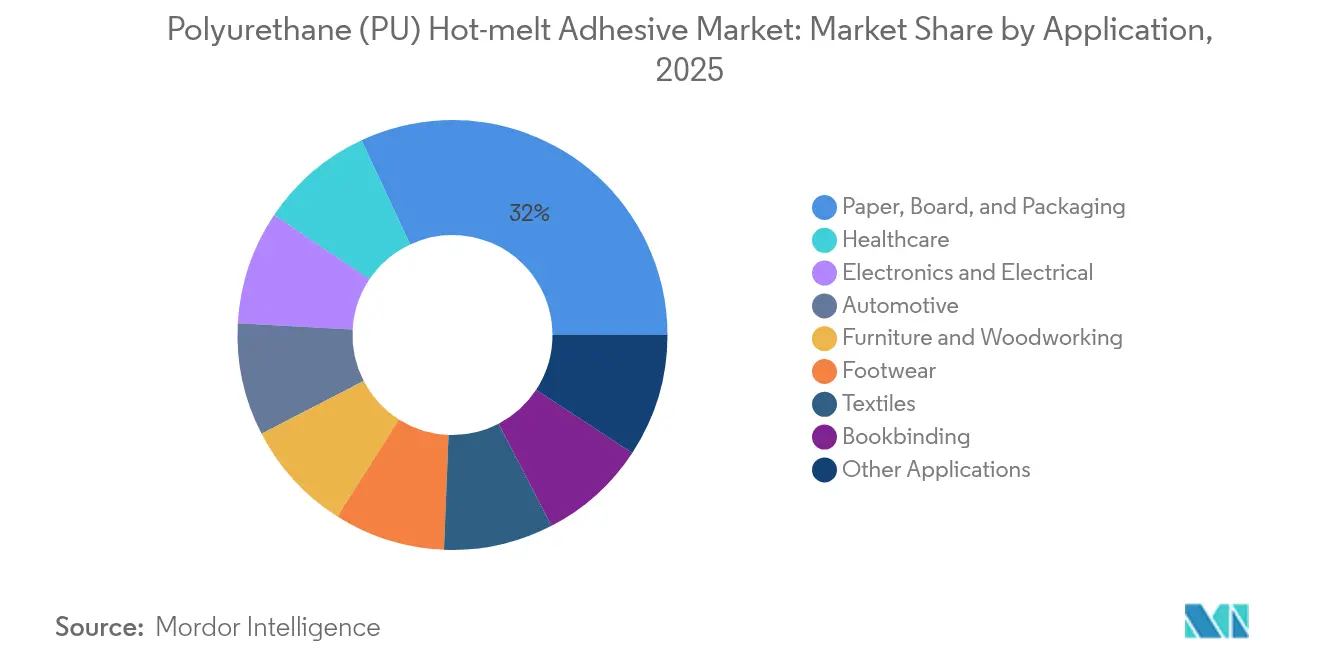

- 用途別では、紙・板紙・包装が2025年のポリウレタンホットメルト接着剤市場規模において売上高シェア31.96%でトップとなり、一方でヘルスケアは2031年まで年平均成長率(CAGR)8.08%を記録する見込みです。

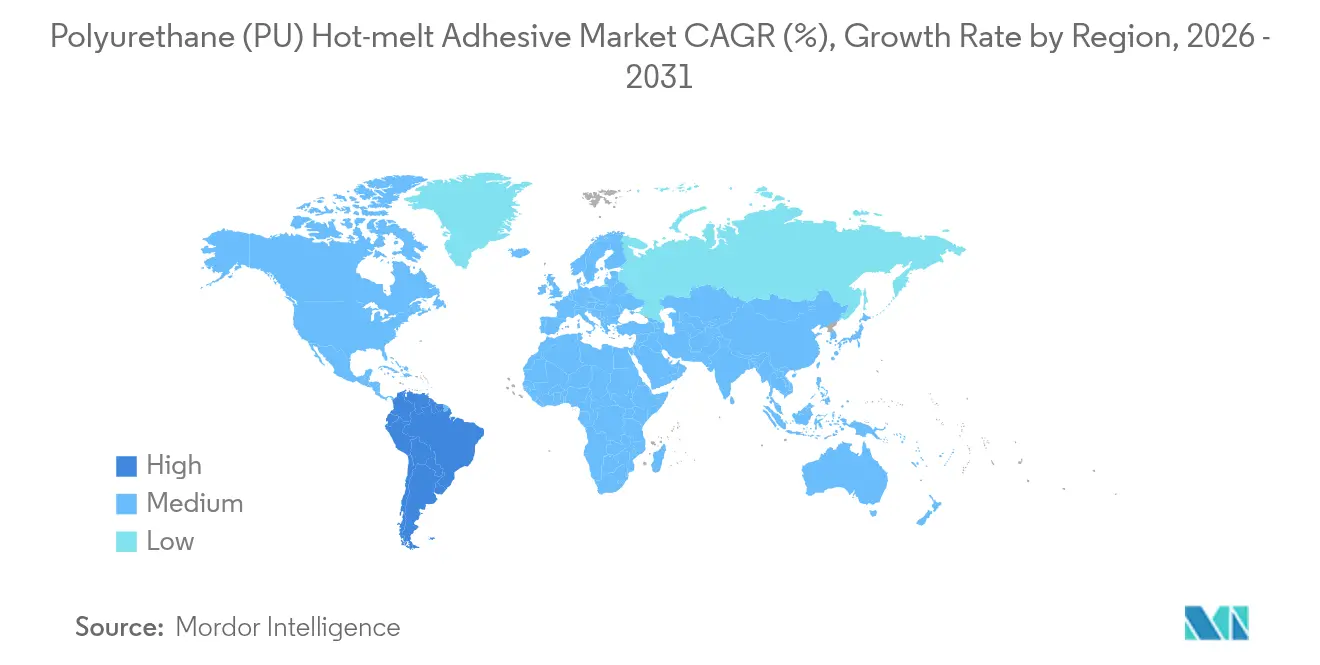

- 地域別では、アジア太平洋地域が2025年のポリウレタンホットメルト接着剤市場の45.78%を占め、南米が予測期間中に年平均成長率(CAGR)7.67%という最も速い地域成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルポリウレタン(PU)ホットメルト接着剤市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(%概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Eコマースの 自動化によるケースシーリング需要の増大 | +2.0% | 世界全体、 特にアジア太平洋地域と北米で顕著 | 中期 (2〜4年) |

| 電子機器の 小型化による低温PURホットメルト接着剤(HMA)の必要性 | +1.2% | アジア太平洋地域が中心、 北米・欧州へ波及 | 長期(4年 以上) |

| VOC規制による 溶剤系接着剤からの移行 | +0.8% | 欧州・ 北米が先行、アジア太平洋地域へ拡大 | 中期 (2〜4年) |

| 自動車の 軽量化とモジュラーインテリア | +0.6% | 世界全体、 欧州・北米で特に重視 | 長期(4年 以上) |

| バイオベース ポリオールによる持続可能性ラベルの獲得 | +0.4% | 欧州が 先行、北米が追随 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

Eコマース自動化によるケースシーリング需要の増大

自動化された物流センターは24時間稼働しており、段ボール箱をライン停止やテープ補修なしに数秒以内に次工程へ移送できるよう、瞬時にグリーンストレングスを発現する接着剤を必要としています。反応型ポリウレタンホットメルトは、より広い温度域にわたって凝集強度を維持することで、エチレン酢酸ビニル(EVA)グレードを凌駕し、空調設備のない物流ハブでも安定したシールを実現します[1]H.B. Fuller、「Advantra PHC9202テクニカルデータシート」、hbfuller.com。均一な粘度はメルトオンデマンド式塗布装置の使用を容易にし、タンク焦げを排除して洗浄のダウンタイムを削減します。これは高速ケースパッカーを統合するインテグレーターが追跡する最重要指標の一つです。Nordsonは、物流事業者が多品種対応のために旧来ラインを改修しながら人件費を抑制するにあたり、プラグアンドプレイ式メルターシリーズの受注が二桁成長したことを報告しています。現在、多くの荷物がコンベアによる加速、自動シンギュレーション、ロボットによる仕分けにさらされているため、接着剤は従来のホットメルトを剥離させる可能性がある繰り返し動的負荷に耐えなければなりません。したがって、Eコマース倉庫が新たな仕分けレーンを追加するたびに、またはわずかなシール不良も検知するIoT対応品質モニタリングを導入するたびに、ポリウレタンホットメルト接着剤市場は恩恵を受けます。

電子機器の小型化による低温PURホットメルト接着剤(HMA)の必要性

スマートフォンメーカー、ウェアラブル専門企業、および自動車ティア1サプライヤーはいずれも、従来のホットメルトに関連する160℃以上の塗布温度に耐えられないサブミリメートルの間隙を持つアセンブリを設計するようになっています。新たに処方されたポリウレタングレードは100〜120℃で流動し、ファインピッチのボールグリッドアレイへのはんだ疲労を回避しつつ、熱サイクルを経ても恒久的な接合を提供するための架橋を形成します。折りたたみ式ディスプレイやフレキシブルプリント回路は繰り返しの折り曲げ時にせん断・剥離応力を生み出しますが、ポリウレタンの破断時伸びはエポキシやアクリル系ソリューションよりもその疲労要件を満たします。5Gアンテナを内蔵したデバイス筐体は電磁適合性(EMC)試験にも合格する必要があり、特殊なPURホットメルト接着剤(PUR HMA)は今や板状導電性フィラーを配合し、重量増加なしに局所的な遮蔽効果を生み出しています。医療用電子機器においては、ガンマ線照射やオートクレーブサイクルによる滅菌処理がポリウレタンを魅力的な選択肢とします。ポリウレタンは加水分解劣化に耐性があり、接合ラインの完全性を維持するためです。エッジコンピューティングモジュールがあらゆる製品カテゴリーに普及する中、ポリウレタンホットメルト接着剤市場は、小型フォームファクタと熱管理が交差するあらゆる場所に新たな販路を見出します。

VOC規制による溶剤系接着剤からの移行

カナダの2024年規制は接着剤のVOC含有量を30g/Lに上限設定しており、これはほとんどの溶剤系化学品では実質的に達成不可能な水準です[2]カナダ政府、「SOR/2021-268 特定製品のVOC制限」、canada.ca。欧州のREACH規則は光開始剤への規制を追加し、ジイソシアネートを表示義務対象とし、メーカーが遊離イソシアネート0.1%以下を達成する低排出ポリウレタングレードのプログラムを加速させるきっかけとなりました。自動車トリム工場は、作業者がトルエンやキシレンを多く含む製品を取り扱わなくなることで、訓練費用や健康管理費用が削減されるため、この転換を歓迎しています。室内空気質認証カタログ向けに製造する家具OEM(相手先ブランド製造業者)も同様に、アルデヒドのオフガスを最小限に抑えるホットメルト接着剤(HMA)を求めています。ブランドオーナーが、完成品を脱インク処理なしにリサイクル流通に再投入できるよう溶剤フリー接着を必要とするモノマテリアルラミネートへの移行を進める中、持続可能な包装プロジェクトが再びポリウレタンホットメルト接着剤市場を押し上げています。

自動車の軽量化とモジュラーインテリア

世界の自動車メーカーは、アルミニウム、高強度鋼、炭素繊維複合材料にわたる材料の組み合わせにおいて、溶接や機械的クリップの代替として接着剤接合を推進しています。反応型ポリウレタンホットメルトは、硬質構造エポキシよりも振動を吸収する優れた引張特性を示し、過酷な動的衝突シミュレーションの認定取得を容易にします。アンビエントライティングとセンサーアレイを統合したインストルメントパネルなど、インテリアトリムモジュールは、基材間の異なる熱膨張係数を調整するためにPUR接合に依存しています。電気自動車(EV)では、バッテリーパックメーカーが低粘度PURホットメルト接着剤(HMA)を用いて冷却チャネルとガスケットフレームを固定しています。これは硬化後の接着剤がセル寿命を短縮する共振周波数を減衰させるためです。こうした多様な採用チャネルが、デトロイト、ヴォルフスブルク、上海、ソウルのデザインスタジオにまたがるポリウレタンホットメルト接着剤市場への需要を強化しています。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率(CAGR)予測への影響(%概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| MDI/TDIの価格変動によるマージン圧迫 | -1.80% | 世界全体、特にアジア太平洋地域が最も影響を受ける | 短期(2年以下) |

| 遊離イソシアネートへの曝露に関する規制強化 | -0.90% | 欧州・北米が先行、アジア太平洋地域が追随 | 中期(2〜4年) |

| 特殊低粘度反応型粘着付与剤の不足 | -0.50% | 世界全体、特に北米・欧州が最も影響を受ける | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

MDI/TDIの価格変動によるマージン圧迫

MDI価格は2023年から2025年にかけて45%変動しました。米国における設備停止および中国における貿易措置がフローを混乱させ、買い手をスポット市場に追い込んだためです。長期契約を持たない中小規模の接着剤コンバーターは、年間価格表に縛られた包装・木工顧客にこうした急騰分を転嫁することに苦慮しています。ダウ社のテキサス州における5億米ドルの増設が2024年後半に稼働しましたが、物流上の制約と立ち上げランプアップにより、緩和効果は段階的に浸透する見込みです。米ドルに対する為替変動は、現地通貨建て契約を抱えるブラジルおよびインドの処方メーカーの購買力をさらに侵食しました。その結果、粗利益率が圧縮され、新たなブレンドラインへの設備投資が遅延し、ポリウレタンホットメルト接着剤市場の成長軌道が一時的に鈍化しています。

遊離イソシアネートへの曝露規制の強化

2023年8月以降、モノマー型ジイソシアネートを0.1%超含む製品の欧州輸入業者および川下ユーザーは、REACH附属書XVII規定に基づき、5年ごとに作業者の訓練と認定を確保することが義務付けられています。この行政上の負担により、一部のエンドユーザー、特に小規模家具店が標準的なPURホットメルト接着剤(HMA)の選定を敬遠し、1キログラム当たりのコストが高いにもかかわらず非イソシアネート系ハイブリッドへの移行を余儀なくされています。北米の規制当局も同様の閾値を検討しており、米国労働安全衛生局(OSHA)の規則制定に関する公示は2026年までに予定されています。医療機器メーカーは、接着剤を再処方するたびに生体適合性の再検証という追加要件に直面しており、これにより商業化のタイムラインが最大18ヶ月延長される可能性があります。このように、製品スチュワードシップのリソースが乏しい場合、コンプライアンスの複雑さが採用を抑制し、ポリウレタンホットメルト接着剤市場の上昇余地を抑えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:反応型システムが架橋強度により優位性を維持

2025年において、反応型グレードは世界の金額ベースシェアの62.12%を占め、その市場をリードする地位を維持しています。これは湿気誘起架橋によって、熱可塑性アナログでは達成不可能な耐熱性、耐湿性、耐薬品性が固定されるためです。市場をリードするサプライヤーは、塗布中の遊離イソシアネート放出を抑制するシランスカベンジャーを添加し、性能を損なうことなく新たな欧州の職場基準を満たしています。非反応型品種は年平均成長率(CAGR)7.89%を記録すると予測されており、恒久的な接合が必須でない段ボール箱シーリングやテキスタイルラミネーションなどの分野においても、再配置可能性とリサイクル適性が重要であることを示しています。

両カテゴリーにわたり、ハイブリッド化学品への投資が即時タックと遅延硬化の境界線を曖昧にしています。Henkelは、モノマー型ジイソシアネートを0.1%未満に抑えつつ、24時間後に10MPa以上の引張せん断強度を達成する低排出反応型PURホットメルト接着剤(HMA)を販売しています。同時に、処方メーカーは完全な湿気硬化前にラインスピードに近い取り扱いを可能にする急速結晶化型熱可塑性PURブレンドを開発しています。このようなイノベーションのダイナミクスにより、ポリウレタンホットメルト接着剤市場は両方の性能極においてR&Dを継続的に投入することが保証されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:包装がスケールを供給し、ヘルスケアが成長の推進力となる

包装は、急速なセット速度を必要としながら冷凍庫結露にも耐える食料品Eコマースおよび冷凍食品物流のカートン閉封ラインにより、2025年売上高の31.96%を占めました。自動ケース組立機械はしばしば1分当たり400ユニットを超えており、反応型PURホットメルト接着剤(HMA)は冷蔵保管からの高水分含有段ボール基材においてもシール完全性を維持します。成長スペクトルのもう一方の端では、カテーテルアセンブリ、経皮吸収パッチ、バイオセンサー筐体がISO-10993細胞毒性試験に合格する低温PURグレードを採用するにあたり、ヘルスケア接合が年平均成長率(CAGR)8.08%を記録します。

電子機器は引き続き堅調な寄与分野であり、スマートフォンODM(相手先設計製造業者)は衝撃吸収が不可欠なOLED(有機発光ダイオード)ディスプレイおよびスピーカーモジュールの接合にPURを使用しています。自動車用途はインテリアトリム、ピラーガーニッシュ、吸音断熱材に集中しており、いずれもマイナス40℃から120℃にわたるポリウレタンの柔軟性から恩恵を受けています。履物およびテキスタイルラミネーションはPURウェブを使用して、最終アセンブリを硬化させることなくメッシュ、レザー、フォームを接合します。ここでは、ブランドがリサイクル適性目標を設定する中、非反応型システムへの需要が高まっています。これらの多様な販路が総じてポリウレタンホットメルト接着剤市場の長期的な健全性を支えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域別分析

アジア太平洋地域は2025年の世界全体の売上高の45.78%を生み出しました。中国のハンドヘルドデバイス輸出およびインドの自動車組立ラインが反応型PURプレポリマーのタンカー量を牽引しています。日本の成熟した医療機器エコシステムは、マイクロカテーテルやイメージングプローブに使用される低粘度・超高純度グレードに対してプレミアム価格を要求します。韓国のメモリーチップファブはアンダーフィルおよびリッドアタッチプロセスに低ストリング型PURホットメルト接着剤(HMA)を活用しており、景気循環的な低迷期においても消費を支えています。

北米は段ボール包装および家具製造においてホットメルト装置の大規模な既存設備を維持しています。同地域の厳格なVOC規制は、LEED(エネルギー・環境効率優良建築物リーダーシップ)の室内空気基準を達成する低排出PURスティックを優遇し、ポリウレタンホットメルト接着剤市場がハイブリッドホットメルトに対してシェアを守るのを支援しています。メキシコのニアショアリングの波は、民生用電子機器サプライヤーがアジアの生産ラインを複製することを促しており、同じ低塗布温度のPUR処方を必要としています。

欧州は持続可能性のリーダーシップを通じて差別化を図っています。接着剤の購買担当者はしばしばゲートまでの完全なカーボンフットプリント(クレードル・トゥ・ゲート)を要求し、PURサプライヤーは独立機関を通じてバイオベースコンテンツの認証を取得するよう促されています。ドイツおよびスペインの自動車産業クラスターは、単一素材リサイクルを促進するためにポリプロピレン製インテリア基材に適合した接着剤を指定しています。南米はブラジルの建設・包装食品工場が溶剤系システムを完全にスキップして輸出市場の安全基準を満たすためPURに直接移行していることから、最も速い地域年平均成長率(CAGR)7.67%を示しています。マクロ経済の変動があっても、これらのダイナミクスがポリウレタンホットメルト接着剤市場の地理的多様性と機会の豊富さを保証しています。

競合環境

ポリウレタンホットメルト接着剤市場は中程度の集約度を示しています。各社は二方向の戦略を追求しており、持続可能な化学品を開発しながら、リードタイムを短縮し為替変動リスクをヘッジする地域生産拠点を追加しています。H.B. FullerはADINOジョイントベンチャーを通じて山東省に年間1万3,000トン規模のPURラインを開設し、中国のスマートデバイス工場向けの供給安全性を強化しました。Henkelは引き続きTechnomelt Micro EmissionシリーズをREACH附属書XVIIへの直接的な対応策として強調しています。Sikaは2024年後半に公共事業アップグレードに関連する土木工学用接着剤需要を取り込むため、ラテンアメリカのブレンド設備を拡充しました。ダウおよびBASFによる原材料レベルでの能力増強は、原料価格の変動が短期的な価格設定を複雑にする中でも、将来の需要に対する信頼を支えています。全体として、競合上の動きはイノベーションと規制対応能力がポリウレタンホットメルト接着剤市場における長期的なシェア獲得を左右することを改めて示しています。

ポリウレタン(PU)ホットメルト接着剤業界リーダー

3M

Arkema

Henkel AG & Co. KGaA

H.B. Fuller Company

Jowat SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:中国山東省郯城県において、山東ADINO新材料有限公司が設立されました。同社は中国の力盛と独ADINOグループのジョイントベンチャーであり、高性能ホットメルト接着剤における重要な日中独合弁事業となります。同施設はPURで年間1万3,000トン、EVA接着剤で4万トンの生産能力を有しています。

- 2025年4月:Tex Year Industries Inc.は、電子製品組立向けに特別に設計された40%のバイオベース材料からなるバイオベースポリウレタン反応型(PUR)ホットメルト接着剤R3220を発売しました。

グローバルポリウレタン(PU)ホットメルト接着剤市場レポートのスコープ

ポリウレタンホットメルト接着剤は、従来のスティックやペレット状のホットメルトとは異なり、カートリッジやスラグから加熱・塗布される接着剤です。市場はタイプ(非反応型および反応型)、用途(紙・板紙・包装、ヘルスケア、自動車、家具、履物、テキスタイル、電気・電子、製本、その他用途)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化されています。本レポートは主要地域にわたる15ヶ国の市場規模と予測を提供しています。各セグメントについて、上記すべてのセグメントの市場規模と予測が売上高(百万米ドル)ベースで行われています。

| 反応型 |

| 非反応型 |

| 紙・板紙・包装 |

| 電子・電気 |

| 自動車 |

| 家具・木工 |

| 履物 |

| ヘルスケア |

| テキスタイル |

| 製本 |

| その他用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | 反応型 | |

| 非反応型 | ||

| 用途別 | 紙・板紙・包装 | |

| 電子・電気 | ||

| 自動車 | ||

| 家具・木工 | ||

| 履物 | ||

| ヘルスケア | ||

| テキスタイル | ||

| 製本 | ||

| その他用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主な質問

ポリウレタンホットメルト接着剤市場の2026年における規模はどれくらいですか?

ポリウレタンホットメルト接着剤市場の規模は2026年に21億2,000万米ドルであり、2031年までに30億3,000万米ドルに達すると予測されています。

ポリウレタンホットメルト接着剤において最も成長の速いセグメントはどれですか?

ヘルスケア接合用途が、医療機器の小型化および生体適合性・滅菌可能な接着剤への需要から、最高の年平均成長率(CAGR)8.08%を記録しています。

反応型ポリウレタンホットメルトのシェアはどれくらいですか?

反応型グレードは世界の売上高の62.12%を占め、湿気硬化架橋能力の優位性によってその地位をリードしています。

なぜアジア太平洋地域の需要が支配的なのですか?

中国における電子機器製造の規模、インドにおける自動車生産の増加、および同地域全体における力強い包装成長が、アジア太平洋地域を市場シェア45.78%に押し上げています。

市場成長の主な阻害要因は何ですか?

MDI/TDI原料価格の変動(近年最大45%の変動)がマージンを圧迫し、調達計画を複雑にしています。

最終更新日: