ホットメルト接着剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.15 十億米ドル |

| 市場規模 (2031) | 13.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホットメルト接着剤市場分析

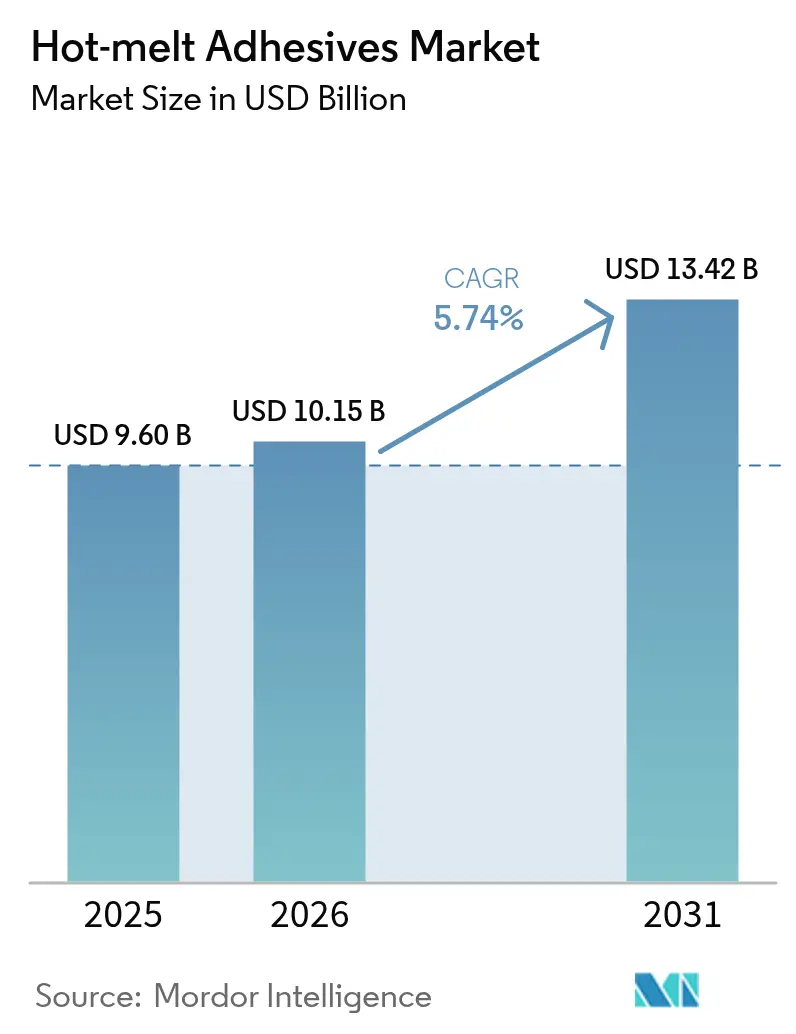

ホットメルト接着剤市場規模は2025年に96億米ドルと評価され、2026年の101億5,000万米ドルから2031年には134億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)におけるCAGRは5.74%です。この拡大は、揮発性有機化合物を排除し、包装ラインを高速化し、エネルギー消費を削減する熱可塑性システムへの溶剤系化学品からの移行によって推進されています。日用消費財企業は、乾燥炉を必要とせずにケースシーリング、ラベルストック接着、およびフレキシブルフィルムラミネーションを可能にするミリ秒精度のディスペンシング装置に依存しています。アジアにおけるEコマースは引き続き段ボール包装の需要を牽引しており、医療機器メーカーは滅菌および生体適合性規則を満たすために溶剤フリー接着を採用しています。供給面の戦略は、原油価格変動への対策としてポリマーおよびタッキファイヤー生産への垂直統合を重視しており、イノベーターは持続可能性を重視するニッチ市場において15〜20%の価格プレミアムを確保するバイオベース樹脂を展開しています。

レポートの主要なポイント

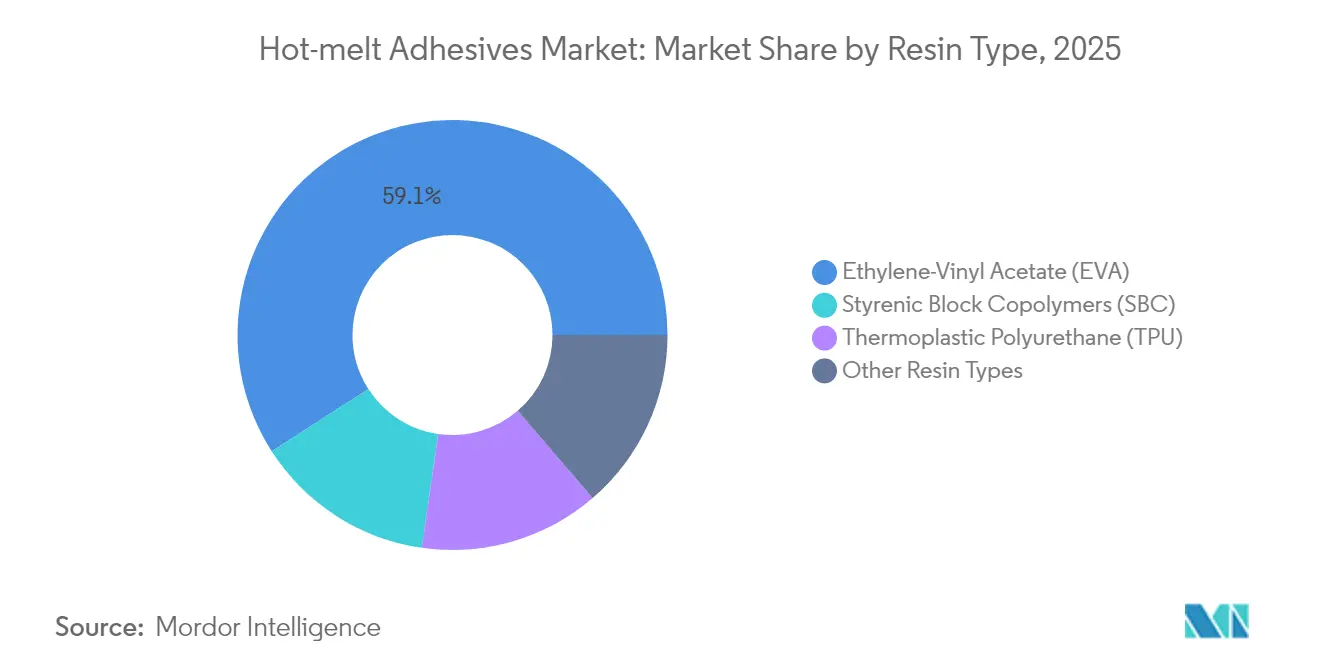

- 樹脂タイプ別では、エチレン-酢酸ビニルが2025年に市場の59.10%を維持しており、2031年までのCAGR 6.25%は主要ポリマーの中で最も高い成長率です。

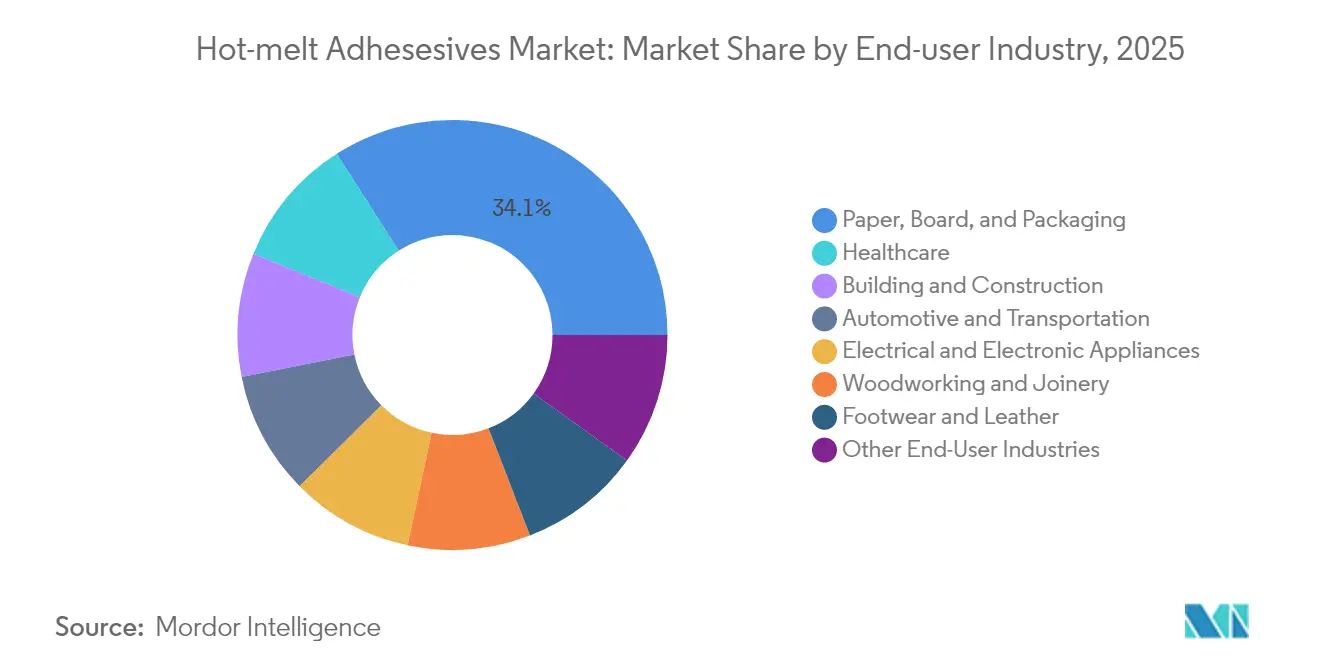

- エンドユーザー産業別では、紙・板紙・包装が2025年に34.05%の収益シェアでトップとなっており、ヘルスケアは2031年までのCAGRが6.02%と最も高い成長率を記録すると予測されています。

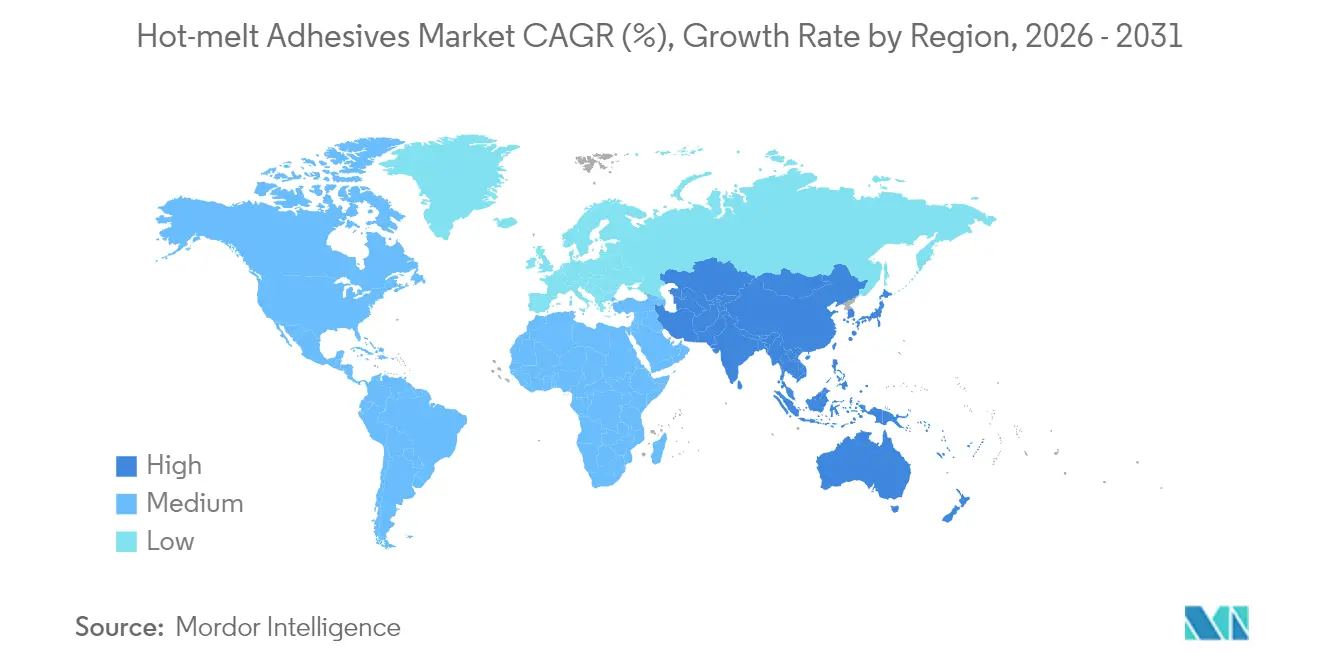

- 地域別では、アジア太平洋がホットメルト接着剤市場シェアの48.20%を2025年に占めており、2031年までのCAGR 6.60%での拡大も予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルホットメルト接着剤市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜) CAGRに対する影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高速包装ラインにおける溶剤系システムからホットメルトシステムへの移行 | +1.8% | アジア太平洋が採用をリードするグローバル市場 | 中期 (2〜4年) |

| エコフレンドリーなケースシーリング接着剤を必要とするアジアのEコマース物流ハブの爆発的成長 | +1.5% | アジア太平洋が中核、中東・アフリカへの波及 | 短期 (2年以内) |

| 新たなプレミアムニッチを開拓するバイオベース樹脂(大豆、トール油、デンプン)生産能力の急増 | +1.2% | 北米およびEUがリード、アジア太平洋が追随 | 長期 (4年以上) |

| ポリウレタン反応性ホットメルトおよびメタロセンポリオレフィンホットメルトを牽引する家具・マットレス生産の自動化 | +0.9% | 製造拠点に集中するグローバル市場 | 中期 (2〜4年) |

| EVの軽量化とバッテリーモジュールの接着要件 | +1.0% | 中国とEUがEV採用をリードするグローバル市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高速包装ラインにおける溶剤系システムからホットメルトシステムへの移行

生産ラインは、溶剤フラッシュオフを排除し、シフト全体で粘度を安定させるオンデマンド溶融装置を採用することで、サイクルタイムを40〜60%短縮しています。RobatechのVoltaプラットフォームはエネルギー消費を30%削減しながら、REACHおよびFDAの食品接触規制を満たしており、飲料マルチパックおよびスナックポーチ工場全体のアップグレードのモデルとなっています。

エコフレンドリーなケースシーリング接着剤を必要とするアジアのEコマース物流ハブの爆発的成長

中国は2024年に1,300億個以上の小包を処理しており、物流センターは180日以内に堆肥化するデンプンベースのホットメルトを指定し、埋め立てごみを削減しています。インドおよびASEANもこれに続き、湿潤な気候での板の反りを防ぐ低温バイオ配合に対応した高速グルーアーを段ボール製造業者が設置することを促進しています。

バイオベース樹脂(大豆、トール油、デンプン)生産能力の急増が新たなプレミアムニッチを開拓

H.B. Fullerの再生可能原料への投資により、クレードル・トゥ・ゲートのCO₂を最大40%削減しています。大豆系ポリオールは使用温度範囲を拡大し、トール油タッキファイヤーはパルプ工場の副産物を活用して化石燃料への依存度を低下させ、サプライヤーをパーソナルケアワイプや乳幼児栄養品のクロージャーにおける価格プレミアム契約に向けて位置づけています[1]H.B. Fuller、「サステナビリティレポート2024」、hbfuller.com 。

家具・マットレス生産の自動化がポリウレタン反応性ホットメルトおよびメタロセンポリオレフィンホットメルトを牽引

SCM Groupのエッジバンダーは、半径パネルのシームレスな接合を可能にする正確なポリウレタン反応性ビード制御で毎分20メートルの送り速度を実現しています。マットレスラインは、繰り返しの圧縮試験後も弾性を維持する難燃性メタロセンポリオレフィンを採用し、リーン工場におけるポリウレタンフォームのスクラップ率を低減しています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRに対する影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| タッキファイヤー樹脂の原油連動価格変動 | -1.1% | 新興市場が最も影響を受けるグローバル市場 | 短期 (2年以内) |

| 構造用エポキシとの比較における限定的な耐熱窓 | -0.8% | 自動車および航空宇宙に集中するグローバル市場 | 中期 (2〜4年) |

| EUにおける従来型スチレン系ブロック共重合体タッキファイヤーに対する揮発性有機化合物規制の強化 | -0.6% | EU主体、他地域への規制波及あり | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

タッキファイヤー樹脂の原油連動価格変動

C5およびC9炭化水素系タッキファイヤーは従来配合の15〜25%を占めており、2024年のエネルギーショック時には30〜40%の価格変動が見られました。大口需要者は複数年の供給契約を確保し、中小規模のコンバーターはマージン圧迫を吸収するか、接着剤の配合量を削減することで対応しており、湿潤な輸送環境での接合不良リスクが生じています。

構造用エポキシとの比較における限定的な耐熱窓

エンジンルーム部品は最大150℃に耐える必要がありますが、エチレン-酢酸ビニルは85℃付近で軟化するため、エンジン部品への採用が制限されています。高温ポリアミドは存在しますが、コストが3〜5倍高いため、価格差を吸収できる航空宇宙キャビン内装やプレミアム電子機器に限定されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:EVAの優位性が市場の安定性を牽引

エチレン-酢酸ビニルは2025年のホットメルト接着剤市場規模の59.10%を占めており、2031年まで年率6.25%で成長すると予測されています。柔軟性、接着性、コストのバランスがコンバーターの継続利用を促し、数十年にわたるスロットダイおよびスプレー装置の設置が切り替えインセンティブを抑制しています。このセグメントはまた、孤立した供給ショックに対する緩衝となるアジアおよび北米の深い原料基盤の恩恵も受けています。

持続可能性目標の高まりにより、購入者はDowのAFFINITY REのように65%の再生可能含有量を持ちながら炭素フットプリントを40〜50%削減し、接合強度を維持するメタロセンポリオレフィンへと移行しています。熱可塑性ポリウレタンは、100,000回のフレックスサイクルに耐える耐摩耗性を提供し、履物分野でシェアを獲得しています。特殊ポリアミドおよびポリイミドは、エチレン-酢酸ビニルおよびスチレン系ブロック共重合体では対応できない高温安定性を活かした電子部品ポッティングに対応していますが、価格プレミアムにより需要量はニッチにとどまっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケア加速の中での包装のリーダーシップ

紙・板紙・包装はEコマースおよび飲料マルチパックからの急増注文により、2025年の需要量の34.05%を消費しました。自動化は段ボールケースシーリングにおける繊維破壊を起こすビードおよびスワールパターンを促進し、開封防止性を高めています。マルチ基材対応により、コーテッドボード、アルミ箔ラインドポーチ、フィルムオーバーラップを同一工場で扱う契約包装業者のSKUが削減されます。

ヘルスケアは2031年までのCAGR 6.02%で最も急速に拡大しています。機器メーカーはUSP Class VIおよびエチレンオキサイド滅菌耐性を必要とし、これを反応性ホットメルトが可塑剤なしで満たしています。医薬品ブリスターパックは、薄ゲージアルミニウムの熱変形を防ぐ低塗布温度グレードを採用しています。また、自動車ハーネス巻き付け、履物のトゥパフ接着、電子機器の電線管理はいずれも軽量化とリサイクル性を理由にホットメルトを選択しており、多様な需要基盤を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年のアジア太平洋の48.20%の優位性は、ポリマー分解装置、タッキファイヤー反応器、および大量生産段ボール製造業者を結ぶ統合サプライコリドーに起因しています。中国のコンバーターは携帯電話および家電工場に隣接しており、加熱タンクのアイドル時間を最小限に抑えるジャストインタイムの接着剤供給を実現しています。インドの消費財ブームはオールテンパーチャー段ボールシーリングの需要を高め、東南アジアは精密ジェッティングを必要とするプリント回路基板の移転の恩恵を受けています。

北米の購入者はプレミアムパフォーマンスと持続可能性を優先しています。米国の自動車メーカーは廃棄時の分解を可能にする反応性ポリオレフィンを指定し、カナダの森林残材はトール油タッキファイヤー流に供給して化石燃料強度を低下させています。メキシコのマキラドーラは、熱衝撃耐性の接合を必要とする家電組立ラインで地域の需要量を増加させています。

欧州の厳格な揮発性有機化合物規制は、溶剤系ラミネート接着剤からメルトベースグレードへの代替を加速しています。ドイツの自動車メーカーは、衝突パルス試験に合格するポリウレタン反応性ホットメルトを使用した軽量コックピットモジュールを共同開発しています。英国は自治体廃棄物目標を達成するために堆肥化可能なバッグシールに注力し、北欧の企業はバイオリファイナリーを活用してCO₂フットプリントを削減する再生可能ワックスを供給しています。南米および中東・アフリカは遅れをとっていますが、インフラ断熱材および消費財包装に投資しており、通貨変動が輸入需要を定期的に抑制しています。

バリューチェーン分析

ホットメルト接着剤のバリューチェーンは、上流の石油化学系および生物由来原料から始まり、ベースポリマー(EVA、ポリオレフィン、TPU、ポリアミド)、粘着付与剤(ロジンおよび炭化水素樹脂)、ワックス、可塑剤、酸化防止剤、添加剤が含まれる。これらの原料は接着剤配合業者に流れ、加熱・高せん断処理とろ過を用いて完成ホットメルトを配合・ペレット化し、バルク、ペレット、またはスティック状に包装して出荷する。下流では、アプリケーターおよびディスペンシング機器のプロバイダーが顧客ラインでの設置、保守、プロセス最適化を支援しており、特に高速包装、衛生用不織布、木工、および粘度制御と一定のオープンタイムが求められる組立用途で重要となる。

流通は、大手FMCG、包装、OEM顧客への直接供給と、コンバーターや中小規模メーカーに対応する地域流通業者との組み合わせが一般的である。サプライチェーンのリスクは、原油価格に連動する中間体および特殊樹脂に集中しており、そこでの価格変動は入手可能性を狭め、見積り有効期間を短縮させる可能性がある。これは2026年に欧州の配合業者に対する混乱主導の原料供給圧力として報告されており、酢酸ビニルモノマーや水素化炭化水素樹脂などの主要原料に影響を与えている。これに対応するため、主要生産者は複数調達、安全在庫、原料パートナーとの緊密な連携を重視している。例えば、HenkelはSynthomerとの供給提携を正式化し、より低炭素なCLIMAブランドのポリマーをTECHNOMELTに組み込んだ。また、Arkema傘下のBostikは、2025年5月にマサチューセッツ州ミドルトンの拠点に2,700万米ドルを投資し、特殊ホットメルト技術プラットフォーム(コポリアミドおよびTPU対応能力を含む)を拡大し、地域の供給の強靭性を強化し、高付加価値グレードのリードタイムを短縮した。

競争環境

Henkel、3M、およびH.B. Fullerは2024年の収益の約38%を合計で保有しており、中程度の集中度を示しています。リーダー企業はエチレンおよびロジン原料への後方統合により、原油変動を緩衝してマージンを確保しています。製品パイプラインはバイオ含有量の実績とデジタルサービスを強調しており、HenkelのIoTディスペンサーはチャーが形成される前にオペレーターに警告し、3MはEVキャビン向けの低フォギングインテリアトリム接着剤を推進し、H.B. FullerはPETボトルリサイクルストリームを可能にする再生可能ラベル接着剤を市場に提供しています。

BostikやJowatなどの中堅企業は家具、衛生、テープに注力し、消耗品とメンテナンス計画をバンドルするアプリケーション装置パートナーシップを通じて差別化しています。スタートアップは熱またはマイクロ波フィールドによってトリガーされる可逆的接着化学品を対象とし、循環経済の分解を可能にすることを目指しています。参入障壁にはFDA 21 CFR準拠、REACHの登録コスト、グローバルな技術サービス体制の必要性が含まれます。購入者はラインテストの検証、迅速なカラーマッチング、およびバッチ間のレオロジー保証が可能なサプライヤーを優先します。

ホットメルト接着剤産業のリーダー企業

3M

Arkema

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

高スループットの包装システムやリサイクル志向のラベル・基材システムに適合する、低炭素かつ循環性を高めるホットメルトのスケール展開には未開拓の余地がある。包装は依然として最大の最終用途(2025年に34.05%のシェア)であり、リサイクル性と排出削減に関するブランドオーナーの要求は、Henkelがカーボン削減を数値化したTechnomeltポートフォリオの更新や、PETからのクリーンな分離を目的として設計されたラベルソリューションといったサプライヤーの取り組みに反映されている。これらの動きは、検証済みの持続可能性の主張とライン速度性能を両立できる配合業者に機会をもたらし、エネルギー消費と装置上の接着剤炭化物形成を低減するディスペンシングプラットフォームによって支えられている。

もう一つの機会は、地域の生産能力と専門化の拡大であり、特にアジアの供給回廊やコルゲート、フレキシブル包装、組立市場に対応するインド中心の製造拠点である。最近の投資は、積極的な能力増強と現地化を示している。Henkelは2024年10月に、ホットメルトおよびポリウレタン接着剤を対象としたドイツ・ボプフィンゲンでの2,000万ユーロの拡張・近代化を発表し、2024年2月にはウッタラーカンド州ウダムシンナガルに年間5,010メトリックトンの生産能力を持つホットメルト接着剤専用製造拠点の計画も発表した。北米では、Bostikが2025年5月にマサチューセッツ州ミドルトンで2,700万米ドルのアップグレードを開始し、特殊ホットメルトプラットフォームを拡大し、耐久消費財や熱活性化用途で使用される高性能グレードを支えている。レポートの文脈で言及されている2024年のエネルギーショックが粘着付与剤の価格変動を30~40%引き起こしたことを受け、調達プログラムは原料の選択肢を確保し、バッチ間で一定のレオロジーを提供するサプライヤーをより高く評価する傾向が強まっている。これは、後方統合、証明された再生可能原料、地域製造の冗長性に対する事業上の根拠を強化するものである。

最近の業界動向

- 2026年5月:Henkelは、過酷な環境暴露から電子部品を保護するための低圧成形向けに設計された超低粘度ポリアミド系ホットメルトであるTechnomelt PA 6370を発表した。この発売は、低粘度での流動性と強固なカプセル化性能が決定的となる電子機器保護用途におけるホットメルトの浸透を拡大し、より高付加価値な特殊需要を支えるものである。

- 2025年8月:Henkelは、高速ラベリング作業においてPETボトルからのラベルのクリーンな分離を可能にするよう設計されたホットメルト接着剤であるTechnomelt EM 335 REを発表した。この製品は、スループットと運用上の信頼性を維持しながら、ホットメルトラベル接着をリサイクル志向の包装要件に適合させるものである。

- 2024年2月:Henkel Adhesives Technologies India Private Limitedは、ウッタラーカンド州ウダムシンナガルに年間5,010メトリックトンの生産能力を持つ新たなホットメルト接着剤製造拠点を設立する計画を発表した。このプロジェクトは、インドの包装・組立顧客向けホットメルト供給の現地化継続を示すものであり、輸入依存の低減とコンバーターへのサービスレベル向上に寄与する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートにおいて、ホットメルト接着剤市場は、固体形状(ペレット、ピロー、スティック、またはブロック)で販売される熱可塑性接着剤材料から生じる収益として定義され、これらは溶融されて工業用途および消費者用途において基材を接合するために使用される。

対象範囲の除外事項:本市場規模には、ホットメルトシステムとして供給または使用されない溶剤系および水性の液状接着剤は含まれない。

セグメンテーション概要

- 樹脂タイプ別

- エチレン-酢酸ビニル(EVA)

- スチレン系ブロック共重合体(SBC)

- 熱可塑性ポリウレタン(TPU)

- その他の樹脂タイプ

- エンドユーザー産業別

- 紙・板紙・包装

- 建築・建設

- 木工・建具

- 自動車・輸送

- 履物・皮革

- ヘルスケア

- 電気・電子機器

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 北欧諸国

- 欧州その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、初期の需給像を構築し、地域間で基本的な前提を一貫させるために用いられた。化学製造活動および下流の包装需要に関する公開の貿易・業界データを検討し、それを企業の開示資料や投資家向け説明資料で共有される価格・生産能力に関するコメントと照合した。

方向性の確認と相互検証に用いた情報源には、例えば米国商務省センサス局の製造業データ、USITCの貿易統計、Eurostatの工業生産系列、UN Comtradeの税関データ、および包装・接着剤に関連する業界団体の刊行物が含まれる。反応性および特殊ホットメルト化学がどれだけ速く採用されているかを測るため特許データベースも確認し、企業財務およびニュースの有料サブスクリプションによって拡張のタイミングやプラント稼働率に関する説明の検証を行った。これらの例は網羅的ではなく、データ収集、検証、および調査の明確化のために他にも多数の公開・有料情報源が参照された。

一次インタビューおよび調査

一次調査は、ホットメルト接着剤がどこで指定・購入されているか、また包装、不織布、木工、組立用途における契約を通じた価格の変動を確認することに重点を置いた。北米、EMEA、APAC全域の生産者、流通業者、下流のコンバーターと対話を行い、公開情報源から生じるカバレッジのギャップを埋め、最終的な集計を確定する前に前提を再検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:29% | CXO:16% | APAC:43% |

| ミドルティア:55% | 機能/部門リーダー:39% | EMEA:32% |

| 小規模プレイヤー:16% | マネージャー:45% | アメリカ大陸:25% |

市場規模算出と予測

主要な算出手法はトップダウン方式を用いており、地域別に包装、衛生用品、木工、組立の活動水準を再構築し、インタビューから収集した浸透率および使用率の前提を用いてホットメルト接着剤需要に変換する。総計は、主要な最終用途について、サンプル抽出したキログラム当たり価格に推定消費量を乗じるといった選択的なボトムアップ近似によって裏付けられ、カバレッジのギャップを補正するために流通チャネルの確認を用いて調整される。

本市場において最も重要な入力要素には、コルゲートおよびフレキシブル包装の生産成長、紙おむつおよび衛生用品の生産動向、家具およびパネル製造活動、樹脂原料(EVAおよびポリオレフィン関連)の価格動向、そしてより高速な包装ラインにおける高性能ホットメルトへのシェアシフトが含まれる。インタビューのフィードバックで幅広い分散が示された場合は、稼働率、価格移転速度、および構成変化に関するシナリオ分析を用い、中間シナリオを予測に反映させた。予測は地域レベルでの多変量回帰を用いて導かれ、下流の生産指標や樹脂価格指数が過去の需要を説明する一助となり、専門家の意見を用いて変曲点の方向性とタイミングを確認した。

データ検証と更新サイクル

モデルの出力は、包装スループットの動向、関連ポリマー樹脂の貿易フロー、公開資料で報告されている接着剤需要に関するコメントといった独立した指標と照合された。ある地域で予想外の急増が見られた場合、前提を見直し、価格系列のタイミングを再確認し、選定した回答者に再度連絡を取り、その変動が実際の需要変化を反映しているのか、モデル要因によるものかを確認した。

最終承認の前に、複数段階の分析担当者によるレビューが行われ、続いて地域および最終用途間の整合性確認が行われ、総計がきれいに一致するようにした。本レポートは年次で更新され、原料価格の急激な変動、重要な生産能力の増強、包装・衛生分野における需要ショックといった重要な事象が発生した場合には臨時更新が実施される。提供前には、分析担当者が最新の見解をクライアントに提供できるよう改めて確認を行う。

Mordor Intelligenceのホットメルト接着剤市場推計と他の公開推計との比較

公開されているホットメルト接着剤市場の値がしばしば異なるのは、対象となる製品セット、基準年の価格設定、および特殊化学品の扱いが情報源間で一致していないためである。また、一部の発行元は最終用途の需要指標を用いる一方、他の発行元は構成や地域の価格水準に対する十分な調整を行わずにサプライヤーの収益シェアに依拠しているため、差異が生じる。

一部の外部推計は隣接する接着剤カテゴリーを含めて単一の広範な総額を示しており、これは定義に何が含まれるかによって数値を高める可能性がある。Mordor Intelligenceでは、定義された樹脂タイプおよびエンドユーザーの対象範囲に整合するホットメルト接着剤の収益のみを算入し、その後、包装・衛生需要の確認および地域別の価格タイミングを用いて調整している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.15 B (2026) | |

| 業界出版社A | USD 9.46 B (2025) | 異なる基準年と価格算定期間を使用しており、対象範囲は製品グループ別に整理されているため、地域間で反応性ホットメルトと特殊ホットメルトを一貫して区別できていない可能性があり、これが記載された総額を圧縮する場合がある。 |

| リサーチグループB | USD 8.79 B (2024) | より早い基準年に推計を固定し、より高い成長曲線を適用しており、公開されている手法では、地域間の価格差や最終用途の浸透率がどのように検証されたかについて限られた可視性しか示されていない。 |

値の幅は主に、基準年の選択、および市場定義がホットメルトシステムに厳密に絞られているか、より広範な接着剤区分を含んでいるかによって説明される。明確な下流需要プール、地域別の価格タイミング、およびインタビューに基づく浸透率の前提に総額を結び付けることで、公開データが不均一であっても、この推計は追跡可能かつ再現可能なものとなっている。

レポートで回答される主要な質問

ホットメルト接着剤市場の現在の規模はどのくらいですか?

2026年に101億5,000万米ドルと推定され、2026年からのCAGR 5.74%を反映して134億2,000万米ドルに達すると予測されています。

どの樹脂が現在の需要を支配していますか?

エチレン-酢酸ビニルはグローバル需要量の59.10%を占めており、6.25%の予測CAGRでそのリードを維持しています。

なぜアジア太平洋が最大の地域消費者なのですか?

この地域は統合されたポリマーサプライチェーンと、自動化されたケースシーリングを必要とする大量の小包需要を有しています。

最も急速に成長しているエンドユース産業はどれですか?

ヘルスケア産業は、機器組立および医薬品包装ニーズにより、CAGR 6.02%で拡大しています。

最終更新日: