チェコ共和国半導体市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

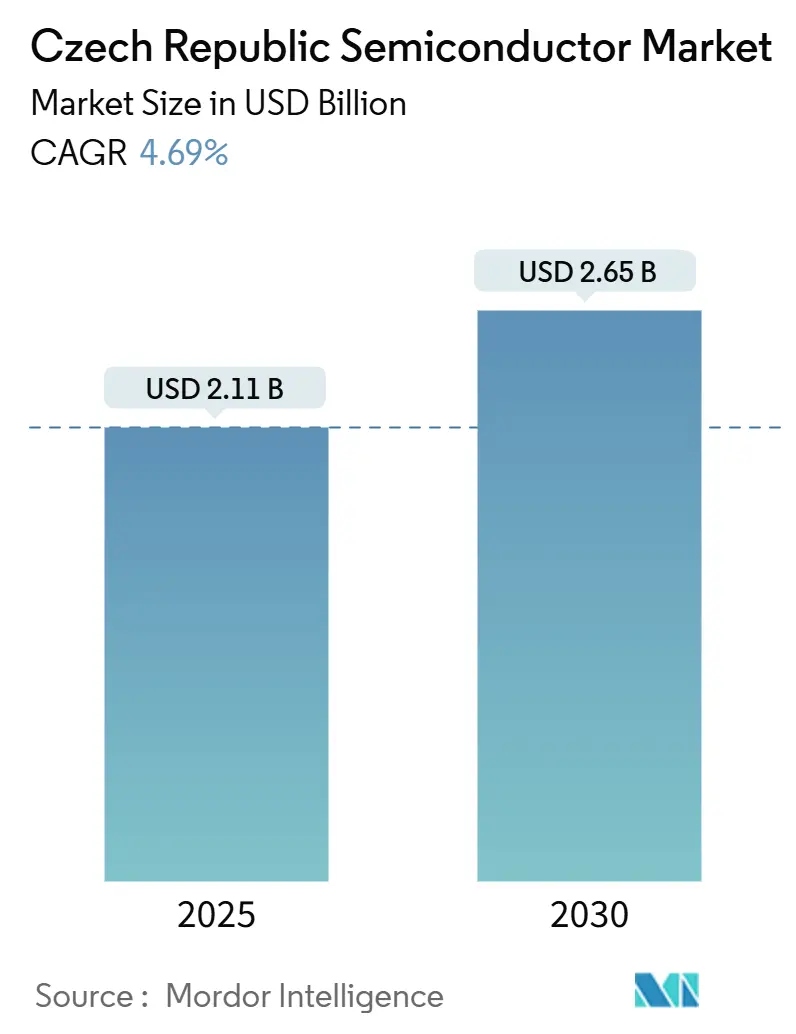

| 市場規模 (2025) | 2.11 十億米ドル |

| 市場規模 (2030) | 2.65 十億米ドル |

| 成長率 (2025 - 2030) | 4.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるチェコ共和国半導体市場分析

チェコ共和国半導体市場規模は2025年に21億1,000万米ドルに達し、2030年までに26億5,000万米ドルへと拡大する見通しで、CAGRは4.69%を反映しています。この安定した軌跡は、チェコ共和国の半導体市場がニッチな地域拠点から、欧州連合のチップ主権推進における中核的な柱へと移行しつつあることを示しています。車両電動化、工場自動化、炭化ケイ素(SiC)パワーデバイスからの需要が近期成長を支え、ディープテック資金調達と国際パートナーシップが人工知能および先進パッケージングへの機会を拡大しています。onsemiによるエンドツーエンドのSiC生産、プラハで拡大するプロセッサIPスタートアップシーン、ブルノの新たな台湾・チェコデザインセンターが連携してローカルバリューチェーンを強化しています。上級エンジニアの慢性的な不足とエネルギー価格の変動が制約要因として残るものの、国家支援の調整と産学連携がこれらのギャップを埋め、国家競争力を高めています。

主要レポートのポイント

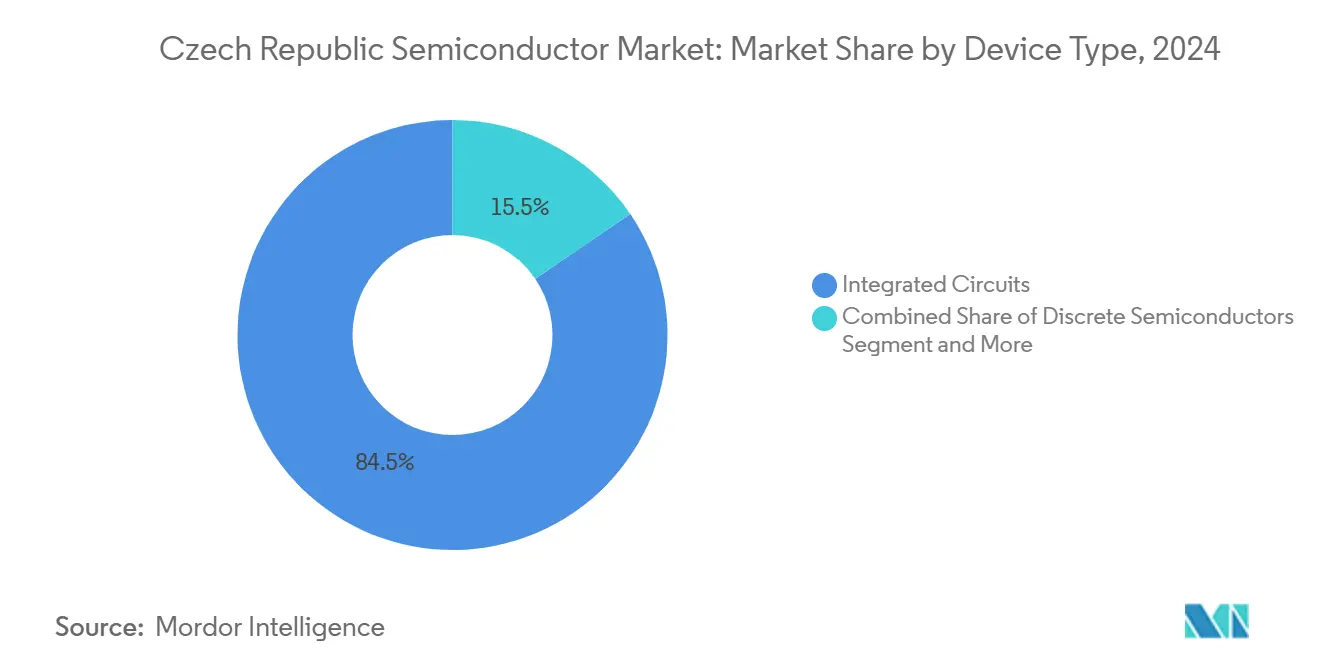

- デバイスタイプ別では、集積回路が2024年のチェコ共和国半導体市場において84.52%の収益シェアをリードし、センサーおよびMEMSは2030年までに6.0%のCAGRで拡大する見込みです。

- ビジネスモデル別では、IDMセグメントが2024年のチェコ共和国半導体市場シェアの72.3%を占め、デザイン/ファブレスベンダーは2030年までに5.7%という最高のCAGRを記録する見込みです。

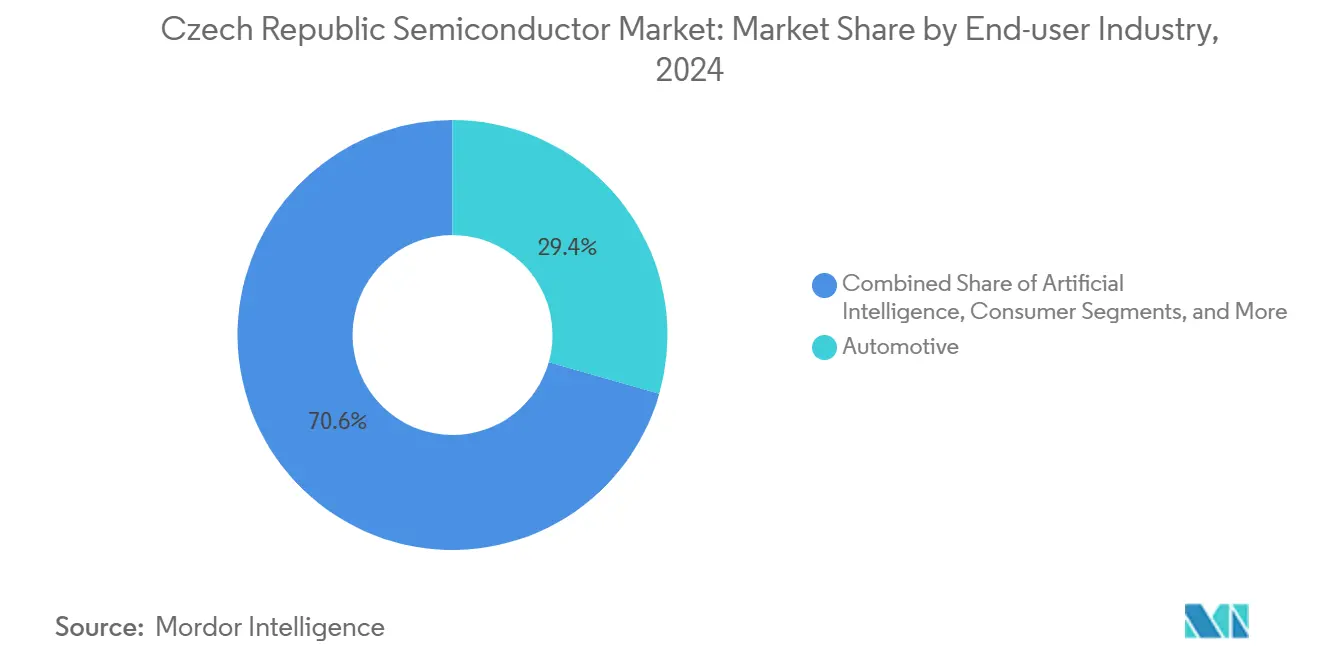

- エンドユーザー産業別では、自動車アプリケーションが2024年のチェコ共和国半導体市場規模の29.41%を占め、人工知能は2030年までに6.1%のCAGRで拡大しています。

チェコ共和国半導体市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| チェコ自動車OEMによる自動車エレクトロニクスの推進 | +1.2% | 国内、ムラダー・ボレスラフ、クヴァシニ、ヴルフラビーに集中 | 中期(2〜4年) |

| EUチップス法に基づくR&D資金流入 | +0.8% | 国内、ブルノ研究回廊に重点 | 長期(4年以上) |

| 産業オートメーションセンサー需要の急増 | +0.7% | 国内、中央ヨーロッパのサプライチェーンへの波及あり | 短期(2年以内) |

| onsemi ロジュノフSiC生産能力拡張 | +0.6% | 地域、モラヴィア・シレジア地方を中心 | 中期(2〜4年) |

| 産学RF-ICコンソーシアム(ブルノ) | +0.3% | 地域、ブルノ都市圏 | 長期(4年以上) |

| プラハ拠点のプロセッサIPスタートアップの台頭 | +0.2% | 地域、プラハイノベーションエコシステム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

チェコ自動車OEMによる自動車エレクトロニクスの推進

シュコダ・オートは2024年に925,164台の生産台数を回復し、ライン側の半導体消費量を回復させました。新しいバッテリー電気自動車モデルはいずれも1台あたりのSiCパワーデバイス搭載量を増加させています。[1]「生産と物流 | シュコダ年次報告書2024」、シュコダ・オート、reporting.skoda-auto.com ヴィテスコ・テクノロジーズのオストラバにおける1億8,800万ユーロの工場は、高電圧インバーターのローカル調達を加速させ、onsemiのロジュノフSiCウェーハ供給との連携を強化しています。自動車メーカーは、自律物流を統括するための堅牢なRFフロントエンドとエッジAIチップに依存する5Gスマートファクトリーをパイロット導入しています。onsemiとフォルクスワーゲングループとの複数年購買契約は引き取りをさらに確保し、2020年代中盤の需要見通しを固定しています。これらの動きが連携して、チェコ共和国半導体市場を中央ヨーロッパの自動車OEMにとって優先的なティア1供給ハブとして位置づけています。

EUチップス法に基づくR&D資金流入

30億チェココルナのディープテック助成金枠と9億6,000万ユーロのチェコ国家補助金がチップ設計、パッケージング、パイロットライン事業に直接資本を投入しています。ブルノの先進チップ設計研究センターは台湾のファウンドリーノウハウと地元のRFミックスドシグナルの専門知識を融合させ、国内チームに先進ノードPDKへの早期アクセスを提供しています。NXPの10億ユーロのEIBローンはチェコの研究所拡張に一部を充当し、自社開発IPブロックの大口顧客を確保しています。[2]「NXPが半導体イノベーション推進のため10億ユーロのEIBローンを確保」、NXP Semiconductors、nxp.com プラハ、ブルノ、オストラバの大学はカスタムアクセラレータシリコンを統合したAIテストベッドを運営し、大学院エンジニアの設計スキルを育成しています。これらの施策が総合的に長期的なイノベーション強度を高め、民間の共同投資を呼び込んでいます。

産業オートメーションセンサー需要の急増

製造業はチェコGDPの35%を依然として占めており、労働力不足が急速なロボット導入を促進しています。協働ロボット、マシンビジョンセル、予知保全ループのいずれも、圧力、磁気、光学、モーションセンサーの密な組み合わせを必要とします。FEKT VUTと200以上の工場との共同プロジェクトが、センサーのプロトタイプを1年以内に研究室から生産ラインへと送り出しています。シュコダのキャンパス全体のEV充電器最適化は、センサーアレイがビッグデータエンジンに供給し、レイアウト、エネルギー消費、スループットを改善する仕組みを示しています。この加速する展開により、チェコ共和国半導体市場はインダストリー4.0の需要曲線と強固に連動し続けています。

onsemi ロジュノフSiC生産能力拡張

20億米ドルの投資によりロジュノフをヨーロッパ初の完全統合SiCラインへとアップグレードし、結晶成長、150mmウェーハリング、先進パワーモジュール組立をカバーしています。この工場はチェコGDPに年間2億7,000万米ドルを追加し、地元の半導体雇用を約3,000人に引き上げると予測されています。フォルクスワーゲンの次世代EVプラットフォームは複数年のSiC供給契約を締結し、ファブ稼働率を下支えしています。2025年にコスト調整のため170ポジションが削減されたものの、エピタキシーおよびデバイスプロトタイピング部門ではエンジニアリング人員が引き続き拡大しています。このプロジェクトはパワーエレクトロニクスの地域クラスターを確立し、自動車および再生可能エネルギーインバーターの両方に供給しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国内ウェーハファブ規模の限界 | -0.9% | 国内、全半導体セグメントに影響 | 中期(2〜4年) |

| プロセス装置の輸入依存 | -0.6% | 国内、先進ノード生産に特に影響 | 長期(4年以上) |

| 上級半導体エンジニアの不足 | -0.5% | 国内、プラハおよびブルノのテクノロジーハブに集中 | 短期(2年以内) |

| 高電力ファブのエネルギー価格変動 | -0.4% | 国内、エネルギー集約型プロセスに不均衡な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内ウェーハファブ規模の限界

onsemiの6インチラインはレガシーバイポーラ、CMOS、パワーMOSFETフローをカバーしていますが、300mmボリュームや28nm未満のロジックノードには及びません。プラハのファブレススタートアップは海外ファウンドリーでテープアウトを行わなければならず、リードタイムが延び、マージン獲得が損なわれています。隣国ドイツのドレスデンESMCメガファブはプロジェクトと上級エンジニアの両方を引き寄せ、能力格差を拡大させる可能性があります。第2の中規模ファブがなければ、チェコ共和国半導体市場は国境を越えた能力に依存し続け、規模の経済が制限されます。

高電力ファブのエネルギー価格変動

チェコの電力コストはドイツよりも依然として顕著に高く、この格差は結晶成長炉とバックエンドアニール炉に最も大きな打撃を与えています。業界団体は、2024年および2025年に一部の組立業者がアジアの部品調達に回帰した主な理由としてエネルギーインフレを挙げています。[3]「2024年の評価とチェコ経済2025年の展望」、チェコ産業・輸送連合、spcr.cz onsemiおよびその他のパワーデバイスメーカーは、西ヨーロッパの競合他社とのコストパリティを維持するために再生可能エネルギー補助金または長期価格契約を求めています。価格安定が実現するまで、拡張の意思決定はより高い財務リスクを伴います。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:集積回路が収益を支え、センサーが加速

集積回路は2024年収益の84.52%を占め、チェコ共和国半導体市場規模の17億8,000万米ドルに相当します。国内OEMが高い信頼性と広い動作温度範囲を要求するため、自動車グレードの電源管理ICとミックスドシグナルドライバーが主流を占めています。パイプラインにはプラハのIPスタートアップと共同設計されたドメインコントローラーSoCが含まれており、より高付加価値のコンピューティングデバイスへのシフトを示しています。

センサーおよびMEMSは6.0%のCAGRという最も急速な成長を示しています。工場フロアのデジタル化が、ロボットアームやテストリグに統合された圧力、磁気、光学センサーの急激なユニット成長を促進しています。地元の設計チームはCEITECナノファブ施設を活用して迅速なプロトタイピングを行い、onsemiの確立されたIDMラインが成熟したホール効果センサーを供給しています。ディスクリートパワーデバイス、オプトエレクトロニクス、RFフロントエンドは安定した勢いを維持し、チェコ共和国半導体市場における均衡のとれた製品の幅広さを確保しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:IDMの規模とファブレスの創造性の融合

IDMは2024年のチェコ共和国半導体市場シェアの72.3%を支配し、約15億3,000万米ドルの売上に相当します。垂直統合は自動車クライアントにトレーサビリティとライフサイクルサポートを保証します。onsemiのロジュノフコンプレックスとNXPの地域パワートレインICラインがこの規模の優位性を体現しています。

ファブレス設計会社はベンチャーキャピタルとEU助成金が参入障壁を下げることで5.7%のCAGRを記録しています。CodasipはRISC-Vプロセッサコアの商業化のために280万米ドルを調達し、NeuronixのAIエッジIPはMicrochipによる買収を獲得し、エグジットパスウェイを実証しました。台湾・チェコPDKスタックへのアクセスが設計スループットをさらに向上させています。デュアルトラックモデルが連携して人材プールを拡大し、チェコ共和国半導体市場の収益源を多様化しています。

エンドユーザー産業別:自動車がリード、AIが追い越す

自動車は2024年需要の29.41%を占め、EVパワーモジュール、ADASレーダーMMIC、インフォテインメントプロセッサにより、チェコ共和国半導体市場規模の約6億2,000万米ドルに達しました。シュコダ、ヒュンダイ、トヨタの工場はいずれも2025年を通じて1台あたりの半導体搭載量を増加させました。

人工知能チップはチェコ企業が物流、公益事業、医療画像処理においてエッジ推論を展開するにつれ、最速の6.1%のCAGRを記録しています。ブルノのAI設計センターは低消費電力アクセラレータを展開し、データセンター事業者は高帯域幅メモリモジュールに依存するGPUクラスターを設置しています。産業オートメーション、通信インフラ、データストレージセグメントはそれぞれ中一桁台の成長を維持し、アプリケーションミックスを広げています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

モラヴィア・シレジア地方はonsemiのSiCハブを通じて製造規模の拠点となっており、現在は内部販売と市場販売の両方向けに150mmエピタキシャルウェーハを出荷する予定です。年間生産能力は2027年までに20万枚を超えると予想され、この地域の輸出志向を確固たるものにしています。隣接する先進パッケージングパークは基板、モールディング、テストベンダーのための土台を整え、完全なバックエンドコリドーを形成しています。

プラハは国内の設計の中核を形成しています。プロセッサIPベンチャー、セキュリティASICハウス、RFフロントエンドインテグレーターが技術系大学と共有EDAクラウドファームの周辺に集積しています。シードキャピタル、国際アクセラレーター、多言語エンジニアリング卒業生へのアクセスが国境を越えたプロジェクト委託を引き寄せています。その結果、チェコ共和国半導体市場は物理的なウェーハを超えてIPロイヤルティと設計サービスへと価値を広げています。

ブルノは学術研究とプロトタイプ製造の交差点に位置しています。CEITECのクラス100クリーンルームはMEMSダイランをサポートし、新しい先進チップ設計研究センターがアジアおよびヨーロッパのファウンドリーへのテープアウトを供給しています。地元のスタートアップはテープアウトからパッケージサンプルまで9ヶ月未満で完了し、商業化サイクルを短縮しています。SIRSによる投資パークの協調的な展開がこれら3つのハブを現代的な物流と冗長電力で結び、地理的分散がサプライチェーンの速度を妨げないようにしています。

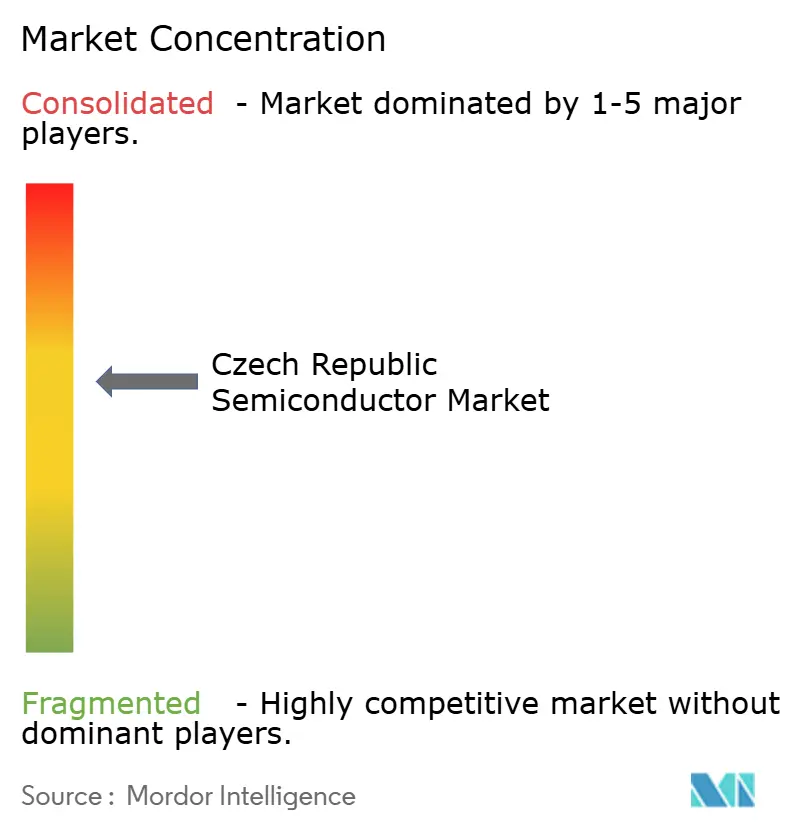

競争環境

上位5社の半導体サプライヤーが国内収益の約48%を占め、中程度の集中度を示しています。onsemiは自社SiC、ホールセンサー、パワーMOSFETラインを通じて単独最大のプレーヤーポジションを保持しています。NXPとInfineonは自動車用MCUとマイクロパワーICを重視し、STMicroelectronicsによるNXPのセンサー部門の買収予定はチェコ国内のモーションセンシングノウハウをさらに統合します。[4]「STマイクロがNXPのセンサー事業の一部を最大9億5,000万米ドルで買収へ」、ロイター、reuters.com Texas Instrumentsはヨーロッパの自動車OEMにサービスを提供するミックスドシグナル設計センターを維持しています。

国内の新興企業はニッチなコンピューティングまたは計測のギャップに焦点を絞っています。Codasipはドメイン固有の加速向けに設定可能なRISC-Vコアを提供し、TESCANは先進パッケージングラインに向けた電子ビーム検査を適応させています。大学発スピンアウトはRF-MEMSスイッチとサブ6GHzパワーアンプのライセンスを供与し、製品の多様性を広げています。パートナーシップモデルが主流であり、ファブレス企業はグローバルファウンドリーアライアンスに依存し、IDMは自動車ティア1との長期パワーモジュール契約を好みます。

政府政策が競争を形成しています。EUチップス法に基づく助成金はチェコがすでに労働コスト優位を享受しているパワーデバイスへの設備投資を傾けています。しかし、ドイツとのエネルギー価格格差はファブをコストショックにさらし、プレーヤーが屋上太陽光発電と長期電力購入契約に投資するよう促しています。全体として、戦略はローカルエンジニアリングの深みと多国籍資本を結びつけ、チェコ共和国半導体市場をより高マージンの層へと引き上げることを中心に展開しています。

チェコ共和国半導体産業のリーダー企業

onsemi Czech Republic, s.r.o.

NXP Semiconductors Czech Republic s.r.o.

Infineon Technologies Czech Republic s.r.o.

STMicroelectronics Design and Application s.r.o.

Renesas Design Czech s.r.o.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:onsemiがロジュノフに20億米ドルのエンドツーエンドSiC施設を確認、国内最大の民間投資。

- 2025年7月:onsemiが2025年第2四半期のフリーキャッシュフローが前年比72%増加したと発表。

- 2025年7月:STMicroelectronicsがNXPのセンサー事業の一部を最大9億5,000万米ドルで買収することに合意。

- 2025年3月:onsemiがコスト合理化に伴いチェコの従業員170名の調整を発表。

- 2025年3月:EUが半導体を含む戦略的セクター向けに9億6,000万ユーロのチェコ支援スキームを承認。

- 2025年1月:Vitesco Technologiesが高電圧EVモジュール向けに1億8,800万ユーロのオストラバ工場を開設。

- 2025年1月:onsemiが2025年第1四半期の収益14億4,570万米ドルを報告し、フリーキャッシュフローの66%を株主に還元。

チェコ共和国半導体市場レポートの範囲

| ディスクリート半導体 | ダイオード | ||

| トランジスタ | |||

| パワートランジスタ | |||

| 整流器およびサイリスタ | |||

| その他のディスクリートデバイス | |||

| オプトエレクトロニクス | 発光ダイオード(LED) | ||

| レーザーダイオード | |||

| イメージセンサー | |||

| フォトカプラ | |||

| その他のデバイスタイプ | |||

| センサーおよびMEMS | 圧力 | ||

| 磁場 | |||

| アクチュエーター | |||

| 加速度およびヨーレート | |||

| 温度およびその他 | |||

| 集積回路 | ICタイプ別 | アナログ | |

| マイクロ | マイクロプロセッサ(MPU) | ||

| マイクロコントローラ(MCU) | |||

| デジタルシグナルプロセッサ | |||

| ロジック | |||

| メモリ | |||

| テクノロジーノード別(出荷量は非適用) | 3nm未満 | ||

| 3nm | |||

| 5nm | |||

| 7nm | |||

| 16nm | |||

| 28nm | |||

| 28nm超 | |||

| IDM |

| デザイン/ファブレスベンダー |

| 自動車 |

| 通信(有線および無線) |

| 消費者 |

| 産業 |

| コンピューティング/データストレージ |

| データセンター |

| 人工知能 |

| 政府(航空宇宙および防衛) |

| その他のエンドユーザー産業 |

| デバイスタイプ別(デバイスタイプの出荷量は補完情報として提供) | ディスクリート半導体 | ダイオード | ||

| トランジスタ | ||||

| パワートランジスタ | ||||

| 整流器およびサイリスタ | ||||

| その他のディスクリートデバイス | ||||

| オプトエレクトロニクス | 発光ダイオード(LED) | |||

| レーザーダイオード | ||||

| イメージセンサー | ||||

| フォトカプラ | ||||

| その他のデバイスタイプ | ||||

| センサーおよびMEMS | 圧力 | |||

| 磁場 | ||||

| アクチュエーター | ||||

| 加速度およびヨーレート | ||||

| 温度およびその他 | ||||

| 集積回路 | ICタイプ別 | アナログ | ||

| マイクロ | マイクロプロセッサ(MPU) | |||

| マイクロコントローラ(MCU) | ||||

| デジタルシグナルプロセッサ | ||||

| ロジック | ||||

| メモリ | ||||

| テクノロジーノード別(出荷量は非適用) | 3nm未満 | |||

| 3nm | ||||

| 5nm | ||||

| 7nm | ||||

| 16nm | ||||

| 28nm | ||||

| 28nm超 | ||||

| ビジネスモデル別 | IDM | |||

| デザイン/ファブレスベンダー | ||||

| エンドユーザー産業別 | 自動車 | |||

| 通信(有線および無線) | ||||

| 消費者 | ||||

| 産業 | ||||

| コンピューティング/データストレージ | ||||

| データセンター | ||||

| 人工知能 | ||||

| 政府(航空宇宙および防衛) | ||||

| その他のエンドユーザー産業 | ||||

レポートで回答される主要な質問

チェコ共和国半導体市場の2025年における規模はどのくらいですか?

チェコ共和国半導体市場規模は2025年に21億1,000万米ドルです。

2030年までの予測CAGRはどのくらいですか?

市場価値は4.69%のCAGRで成長し、2030年までに26億5,000万米ドルに達すると予測されています。

どのデバイスカテゴリーが収益を主導していますか?

集積回路が2024年収益の84.52%を生み出しており、自動車用電源管理チップとミックスドシグナルチップがリードしています。

どのエンドユーザーセグメントが最も急速に拡大していますか?

人工知能アプリケーションが2030年までに6.1%のCAGRという最も急速な成長を示しています。

onsemiは地元のエコシステムにおいてどのような役割を果たしていますか?

onsemiの20億米ドルのロジュノフ施設はエンドツーエンドのSiC生産を提供し、ヨーロッパのEVメーカー向けパワーデバイス供給の拠点となっています。

政府政策はどの程度支援的ですか?

9億6,000万ユーロの国家補助金スキームとEUチップス法に基づく30億チェココルナのディープテック助成金枠がR&Dとパイロット生産に対する強固な資金を提供しています。

最終更新日: