ポーランドデータセンターラック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

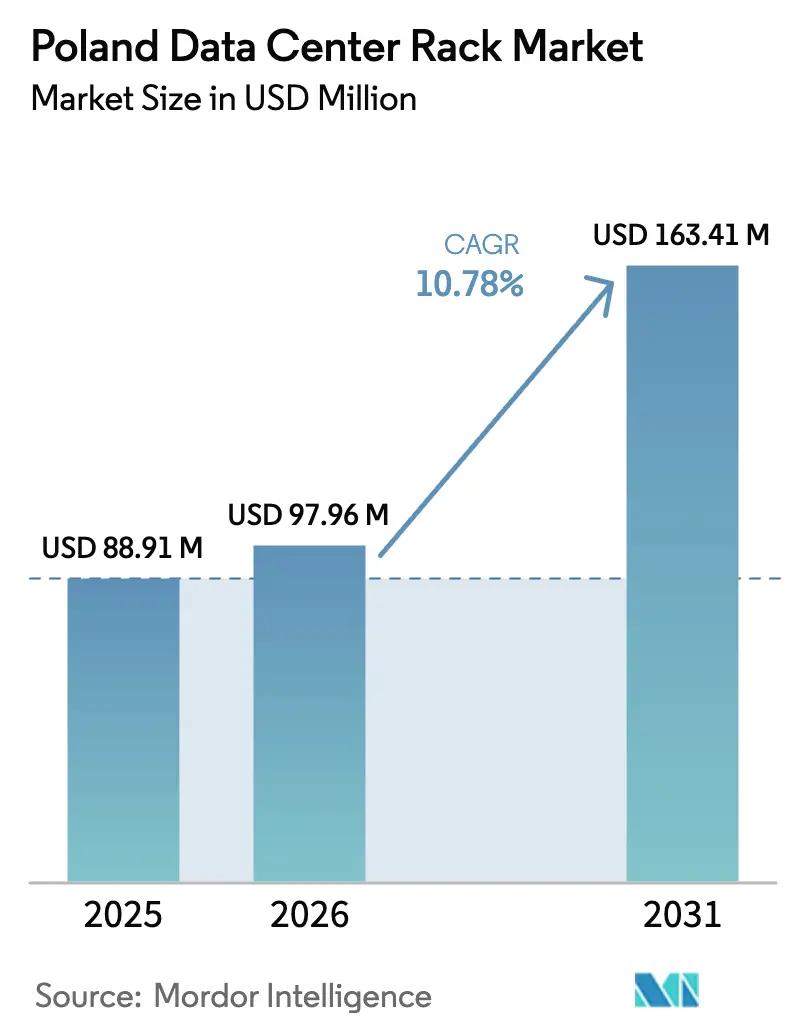

| 基準年の市場規模 (2025) | 88.91 百万米ドル |

| 市場規模 (2026) | 97.96 百万米ドル |

| 市場規模 (2031) | 163.41 百万米ドル |

| 成長率 (2026 - 2031) | 10.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランドデータセンターラック市場分析

ポーランドデータセンターラック市場規模は2025年に8,891万米ドルと評価され、2026年の9,796万米ドルから2031年には1億6,341万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは10.78%です。ポーランドが中央ヨーロッパのデジタルインフラハブへと加速的に移行している背景には、ハイパースケーラーの設備投資、ソブリンクラウドの義務化、およびエネルギー効率化インセンティブがあります。マイクロソフトによるワルシャワでの28億ズウォティ(7億400万米ドル)の建設計画、グーグルによる20億米ドルのクラウドリージョン、そしてSwitch Datacentersによる7億2,000万ユーロ(7億9,200万米ドル)のキャンパスは、AIトレーニングクラスターを支える高密度ラックへの需要の高まりを示しています。国内の設置容量は2034年までに1,200メガワットに達する見通しであり、企業がエッジAIアーキテクチャへと移行するにつれ、ラック密度は10〜15キロワットから40〜100キロワットへと上昇しています。競争の激しさは中程度であり、グローバルオペレーターが国内プロバイダーと競い合っていますが、ワルシャワ近郊の電力網容量のボトルネックと深刻なデジタルスキル不足が依然として拡大ペースを抑制しています。

主要レポートの要点

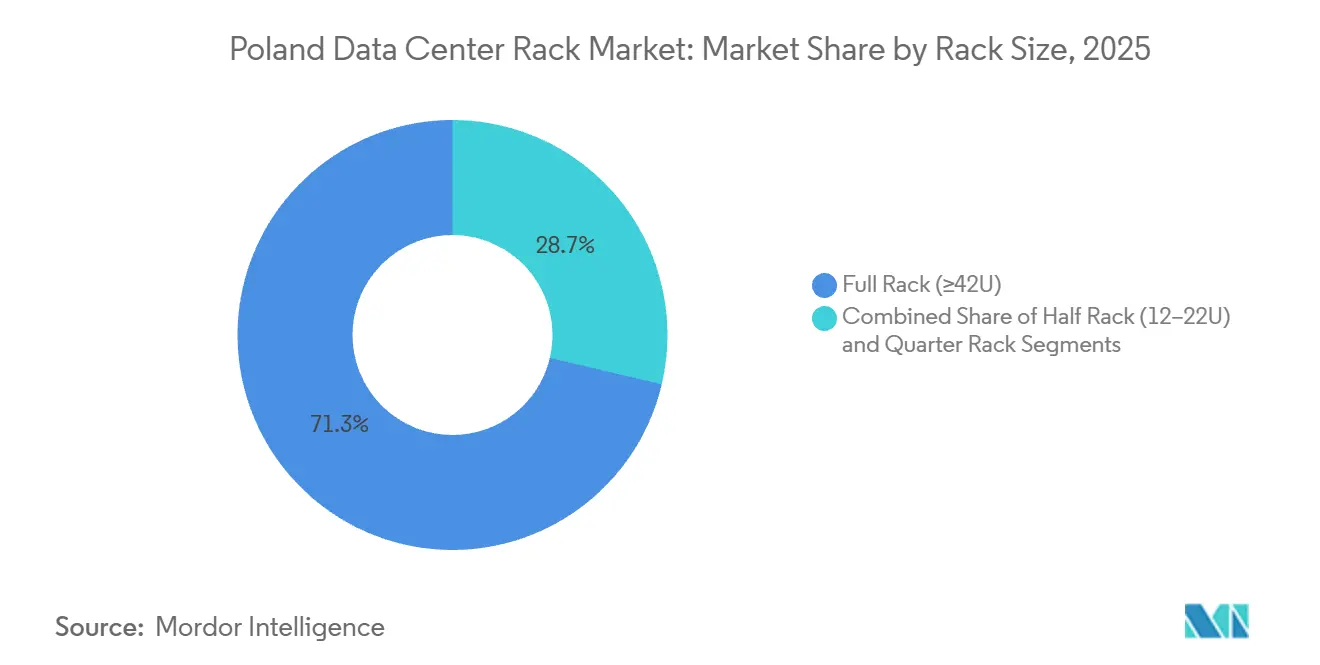

- ラックサイズ別では、フルラック構成が2025年に71.32%の市場シェアを占め、ハーフラックユニットは2031年にかけて11.54%のCAGRで拡大すると予測されています。

- ラックタイプ別では、エンクロージドキャビネット設計が2025年にポーランドデータセンターラック市場シェアの75.33%を占め、2031年にかけて11.46%のCAGRで成長すると予測されています。

- ティア分類別では、ティア3施設が2025年に53.21%のシェアを占めましたが、ティア4が2026年〜2031年にかけて11.62%のCAGRで最も急成長するセグメントとなっています。

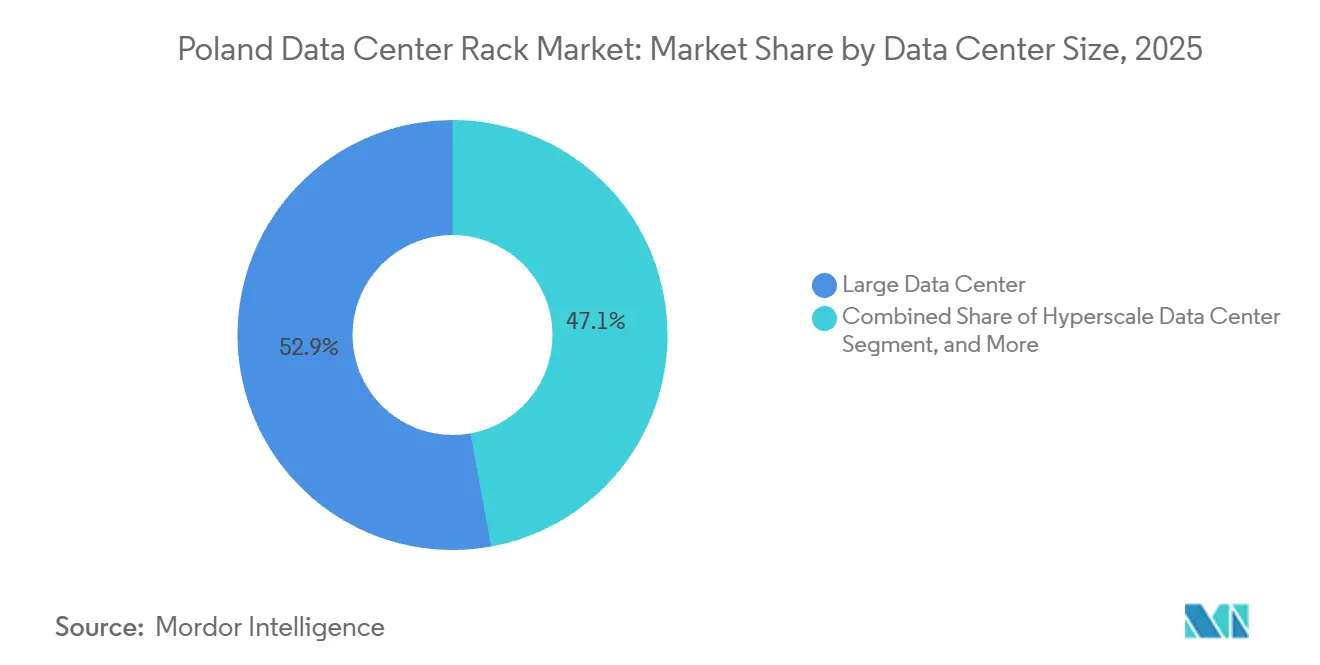

- データセンターサイズ別では、大規模データセンターが2025年にポーランドデータセンターラック市場規模の52.88%を占め、ハイパースケールキャンパスが11.24%のCAGRで成長をリードしています。

- データセンタータイプ別では、コロケーションサイトが2025年に51.68%のシェアを占め、ハイパースケーラーデータセンター/CSPが予測期間全体にわたって11.78%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ポーランドデータセンターラック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUソブリンクラウドコンプライアンスの推進 | +2.8% | ポーランド、CEEへの波及を含むEU全域 | 中期(2〜4年) |

| クラウドサービスの急速な普及 | +2.5% | ポーランド、ワルシャワを主要ハブとして | 短期(2年以内) |

| エッジAIワークロードの国内化 | +2.2% | ポーランド、ワルシャワおよびクラクフが先行し、ポズナンへ拡大 | 中期(2〜4年) |

| エンタープライズITアウトソーシングの加速 | +1.8% | ポーランド、ワルシャワ・クラクフ・ヴロツワフに集中した全国規模 | 短期(2年以内) |

| IoTおよびスマートデバイスデータの爆発的増加 | +1.2% | ポーランド、EUの平均を下回るが都市部で加速中 | 長期(4年以上) |

| 国家エネルギー効率税制優遇措置 | +0.9% | ポーランド、地域実施を伴う国家政策 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUソブリンクラウドコンプライアンスの推進

一般データ保護規則(GDPR)、ネットワークおよび情報システム指令2(NIS2)、デジタル運用レジリエンス法(DORA)は、機密性の高いワークロードをEU域内に留めることを義務付けており、インシデント報告と24時間対応体制を保証する国内のティア3およびティア4施設へと企業を誘導しています。[1]欧州委員会、「NIS2指令」、DIGITAL-STRATEGY.EC.EUROPA.EU 2025年に記録された12億ユーロのGDPR制裁金は執行の厳格さを示しており、認定コンプライアンスフレームワークを持つオペレーターへの移行を企業に促しています。[2]DLA Piper、「GDPRの罰金およびデータ侵害調査2025」、DLAPIPER.COM このトレンドは、きめ細かなアクセス制御、冗長電源経路、継続的監視をサポートするフォールトトレラントなラック環境への需要を高めています。ハイパースケーラーはこの規制上の優位性を活用し、ワルシャワに新たなアベイラビリティゾーンを設置することで、顧客が自社設備を構築することなくデータ居住要件を満たせるようにしています。その結果、ポーランドデータセンターラック市場では、生体認証ロックと環境センサーを備えたエンクロージドキャビネットの継続的な普及が見られます。

クラウドサービスの急速な普及

マイクロソフト、グーグル、Switch Datacentersは2024年から2026年にかけてポーランドのクラウドインフラに合計34億米ドル超を投じており、シェルスペースが利用可能になり次第、即座にラック設置サイクルを触媒しています。クラウド移行は2030年までにポーランドのGDPに4%を加える可能性があり、高密度キャビネット、バスウェイ、液冷マニホールドへのサービスプロバイダー支出を押し上げています。リアルタイム分析や没入型小売を含むレイテンシ依存型ワークロードは現在、20ミリ秒未満のラウンドトリップを必要としており、オペレーターが都市部の集約ノードにマイクロモジュラーラックを設置することを促しています。ワルシャワの電力網割り当てが満杯になると、第二都市のキャンパスが需要の波及を受け、短期的な見通しにわたってラックメーカーへの安定した受注フローを確保します。

エッジAIワークロードの国内化

NVIDIA GB200 NVL72をベースとしたトレーニングおよび推論クラスターは1ラックあたり約120キロワットを消費し、40〜50キロワットの空冷限界を超えるため、液冷の採用が不可避となっています。Vertivの最高経営責任者は、インドなどの市場ではすでに600キロワットのユニットが稼働していることを確認しており、EUのAI法に基づくAI透明性規則がモデルトレーニングをソブリン国境内に押し込むことで、ポーランドもこの密度に追随すると予想されています。AtmanのWAW-3キャンパスは、そのようなワークロードに対応するためにホールを将来対応させるべく、チップへの直接冷媒ループを事前設置しています。[3]Atman、「Atman WAW-3キャンパス」、ATMAN.PL エッジAIの国内化は、工場、携帯電話タワー、スマートシティキオスクのマイクロサイトが30〜50キロワットに耐えながらも2名の技術者が保守できるコンパクトな自己完結型エンクロージャを必要とするため、ハーフラック需要も押し上げています。

エンタープライズITアウトソーシングの加速

EU指令2023/1791は加盟国に対し2030年までに最終エネルギー使用量を11.7%削減することを義務付けており、企業はPUEが1.3を下回るレベルで稼働するコロケーションホールを優先してオンプレミスのサーバールームを廃止しています。ポーランドのエネルギー効率法は、検証済みの節約に連動した税額控除によってこの移行を促進し、運用支出と持続可能性のマイルストーンを直接結びつけています。Orange Polska の統合サービス収益は、顧客が社内人材不足に対処するためにマネージドコロケーションを採用したことで、2025年第3四半期に前年同期比5%増加しました。アウトソーシングはこのように、移行の波に合わせた定期的なラック受注に転換され、オペレーターにとって遊休容量リスクを最小化します。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセキュリティ侵害コストの上昇 | -1.5% | ポーランド、GDPRおよびNIS2執行を伴うEU全域 | 短期(2年以内) |

| 熟練労働力プールの不足 | -1.3% | ポーランド、ワルシャワ・クラクフ・ヴロツワフで深刻な不足 | 中期(2〜4年) |

| ワルシャワ近郊の電力網容量のボトルネック | -0.8% | ポーランド、ワルシャワ首都圏に集中 | 中期(2〜4年) |

| 水使用制限の急増 | -0.5% | ポーランド、地域執行を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセキュリティ侵害コストの上昇

GDPRの制裁金は2025年に12億ユーロに達し、2024年と同水準となり、累積制裁金は71億ユーロに達しました。日次の侵害通知は前年同期比22%増加し、セキュリティ管理が遅れているハイブリッドおよびエッジノードへの攻撃者の注目を浮き彫りにしています。NIS2の下では、データセンター管理者は個人的な責任を負い、不適合に対して最大1,000万ユーロまたは売上高の2%の罰金に直面します。中小規模のオペレーターは現在、24時間体制のセキュリティオペレーションセンターとゼロトラストオーバーレイへの資金調達を余儀なくされており、容量増強に充てられる資本が圧迫されています。サイバー賠償責任保険の保険料も上昇しており、ラック拡張の意思決定がより慎重になっています。

熟練労働力プールの不足

ポーランド人の44.3%のみが基本的なデジタルスキルを持ち、EUの2030年目標である80%を大きく下回っています。欧州委員会の先見性調査は、ポーランド全体でサイバーセキュリティに50%、データサイエンスに49%のギャップがあることを指摘しており、賃金を押し上げ、プロジェクトのタイムラインを延長しています。ハイパースケーラーは専門家を招聘したり研修プログラムを実施したりできますが、中堅コロケーション企業は24時間体制の運用と液冷ループの保守を妨げる人材不足に直面しています。人員集約型のティア4モジュールの稼働開始の遅れは、収益認識を圧縮し、労働力が制約された市場でのラック普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ラックサイズ別:エッジ展開に牽引されるハーフラックの急増

ハーフラックユニットは2026年〜2031年にかけて11.54%のCAGRでポーランドデータセンターラック市場全体を上回るペースで成長すると予測されており、2025年に71.32%のシェアを占めたフルラックシステムとの差を縮めています。オペレーターは、床面積が限られているものの電力予算が50キロワットに達しつつある携帯電話タワー、工場フロア、小売エッジポッドにハーフラックのフットプリントを好んで採用しています。JLLはグローバルエッジ経済が2026年に3,170億米ドルに達すると予測しており、レイテンシ依存型サービスの普及に伴い国内でも同様の軌跡が見られます。

フルラックキャビネットは、統合された42U〜48Uフレームが構造化ケーブリングを簡素化し、単位面積あたりの出力を最大化するため、依然としてハイパースケールホールの中核を担っています。VertivのLiebert DSE液冷ソリューションは100キロワット密度に対応しており、2026年にワルシャワに出荷されるNVIDIA GB200 NVL72クラスター向けにすでに仕様が決定されています。クォーターラックエンクロージャはスマートキオスクや支店展開のサポートにとどまりニッチな存在ですが、エッジコンピューティングのユースケースが増加するにつれ、ポーランドデータセンターラック市場は引き続き多様化しています。

ラックタイプ別:セキュリティ義務化によるエンクロージドキャビネットの優位

エンクロージドキャビネットは2025年に75.33%のシェアを占め、2031年にかけて11.46%のCAGRで拡大すると予測されています。この成長は、管理されたアクセス、環境センシング、インシデントログを義務付けるNIS2の物理セキュリティ条項によって牽引されています。Schneider ElectricのEcoStruxureプラットフォームはキャビネットレベルで温度・湿度プローブを組み込み、予知保全と監査証跡を可能にして計画外のダウンタイムを最小化しています。

オープンフレームラックは、耐タンパー性よりも自由な気流が優先されるテストラボや低リスクのエッジシェッドで引き続き使用されています。ウォールマウントのマイクロエッジボックスは5キロワット未満の小売および産業オートメーションのニーズを満たし、短時間バックアップのためにEatonの93PM UPSを統合することが多いです。エンタープライズのアウトソーシングが加速するにつれ、エンクロージドキャビネットは金融および医療テナントを対象とするティア3およびティア4ホールの事実上の標準となり、ポーランドデータセンターラック市場内でのリードを強化しています。

ティアタイプ別:AIのフォールトトレランス要求によるティア4の台頭

ティア4のフットプリントは2031年にかけて11.62%のCAGRで成長すると予測されています。この成長は、AIトレーニングクラスターが99.995%の可用性と2N冗長性を義務付けるため、ポーランドデータセンターラック市場全体を上回っています。Uptime Instituteは2,800件を超えるグローバル認証を記録しており、ソブリンクラウド契約を獲得するためにティア4認定を求めるポーランド施設の割合が増加しています。

ティア3は2025年に市場シェアの53.21%を占め市場を支配しており、N+1の経済性と99.982%の稼働時間のバランスを取っていますが、単一障害点への露出がDORAの下での規制対象ワークロードにとって魅力を低下させています。ティア1およびティア2ホールは、短時間の停止が許容される開発およびアーカイブのユースケースに引き続き対応しています。AtmanのWAW-3キャンパスは、多様な顧客のレジリエンス要求に応えるためにティア3とティア4の両方のルームをホストするブレンドモデルを示しています。

データセンターサイズ別:ハイパースケール施設が成長軌跡をリード

10メガワットおよび10,000台以上のサーバーを超えると定義されるハイパースケールキャンパスは、2026年〜2031年にかけて11.24%のCAGRで推移すると見込まれており、2025年にポーランドデータセンターラック市場規模の52.88%を占めた大規模データセンターを上回っています。マイクロソフトによる28億ズウォティ(7億400万米ドル)のワルシャワ拡張とグーグルによる20億米ドルのクラウドリージョンは、電力調達と再生可能エネルギー調達における規模の経済を追求するオペレーターの姿勢を示しています。Switch Datacentersによる7億2,000万ユーロ(7億9,200万米ドル)のワルシャワキャンパスは90メガワット向けに設計されており、液冷とオンサイト太陽光発電を組み合わせてPUEを1.2に近づけ、ハイパースケール設計が運用コストを圧縮する方法を示しています。1ラックあたり40〜100キロワットを要求するAIワークロードの急増がハイパースケールモデルをさらに強化し、集中型熱管理と高密度電源系統を数千台のキャビネットにわたって償却することを可能にしています。

中規模および小規模データセンターは、ハイパースケール密度は不要だが国内居住を必要とする地域の公共部門ワークロードに対して災害復旧トポロジーを提供しています。ポズナンAIキャンパスは150メガワットを目標とし、バルト海沖合の風力発電からの再生可能エネルギーを活用して大規模言語モデルのトレーニングクラスターを誘致しており、ワルシャワの混雑した電力網からの地理的分散を示しています。クラクフやヴロツワフなどの第二都市は現在、100メガワットを超える電力網接続の提案を受けており、エコシステムが首都を超えて成熟しつつあることを示しています。これらの都市の土地価格はワルシャワより30〜40%低いことが多く、分散型でフォールトトレラントなトポロジーを追求するオペレーターにとってコスト上の余裕をもたらしています。

データセンタータイプ別:ハイパースケーラーおよびCSPがクラウド移行を取り込む

ハイパースケーラーデータセンター/CSPは、企業が老朽化したサーバールームをエネルギーおよびセキュリティの義務を満たすために廃止するにつれ、データセンタータイプの中で最速となる11.78%のCAGRを記録する見込みです。Schneider Electricは2025年にAIデータセンター向けの受注として合計1.5ギガワットを計上しており、主にCSPが建設期間を60%短縮するプレハブモジュールを採用したことによるものです。オペレーターはまた、機密コンピューティングエンクレーブとゼロカーボン電力購入契約をこれらのキャンパスにパッケージ化し、規制要件とESGスコアカードの両方を満たしています。プレハブ電力ブロックを追加できる能力により、クラウドプロバイダーは予測困難なAI需要曲線を追跡する9ヶ月スプリントで容量を段階的に拡大できます。

2025年に51.68%の市場シェアを占めたコロケーションホールは、フルハイパースケールのオーバーヘッドなしに専用ケージを必要とする中規模企業や機関にとって引き続き重要です。Orange Polskaのマネージドサービスの成長は、社内デジタルスキルを持たない顧客にとってのコロケーションの重要性を示しています。国内のソフトウェアハウスは、データグラビティのペナルティを最小化するために同じホール内でテストサンドボックスをコロケーションするケースが増えています。ポーランドが2030年までに500メガワットの設置容量に近づくにつれ、コロケーションベンダーはNIS2の証拠要件に直接対応するバンドルされたマネージドセキュリティとコンプライアンスレポートによって差別化を図っています。エッジポッドは5Gコリドーに沿って引き続き出現しており、レイテンシクリティカルな推論タスク向けにハーフラックキャビネットを統合し、ポーランドのラックベンダーの全体的な顧客基盤を拡大しています。

地理的分析

ワルシャワは約30の稼働施設をホストし、ポーランドデータセンターラック市場の中核を担っていますが、送電系統運用者PSEはすでに既存の変電所に課題をもたらす500〜1,000メガワットの系統連系申請を受けています。そのため、開発業者はクラクフ、ヴロツワフ、ポズナンへと方向を転換しており、これらの都市では土地価格がワルシャワより30〜40%低く、電力網の余裕もまだ残っています。2026年半ばの引き渡しが予定されているシスコのクラクフ建設は、スロバキアとチェコ共和国にサービスを提供するクロスボーダーワークロードの実行可能な代替地として南部コリドーを位置づけています。

ポズナンはドイツの産業クラスターへの近接性とバルト海沖合の風力発電からの再生可能エネルギー流入を活用しており、2025年に発表された150メガワットのAIキャンパスを支えています。EdgeConneXのWarsaw-4プロジェクトはハイパースケールとエッジスイートを組み合わせており、推論ノードを消費者に近い場所に分散させながらトレーニングジョブを集中化するハイブリッドフットプリントへのオペレーターの意欲を示しています。EUのエネルギー効率法制は新規建設をフリークーリング対応の気候に誘導しており、これはポーランド北部および南部の沿岸・高地サイトに有利に働く要因です。

ウッジ、グダンスク、カトヴィツェなどの第二都市は、企業が国境内での地理的冗長性を求めるにつれ、災害復旧スイートを誘致しています。HOSTKEYのワルシャワにあるTier II+ LIM DCサイトは、オペレーターが遊休容量リスクを避けるために需要に合わせて2.5メガワット単位で展開するモジュラーアプローチを示しています。2034年までに1,200メガワットという国家目標は、電力網の強化が欧州データセンター協会の1,760億ユーロの大陸投資ロードマップと整合する限り実現可能です。

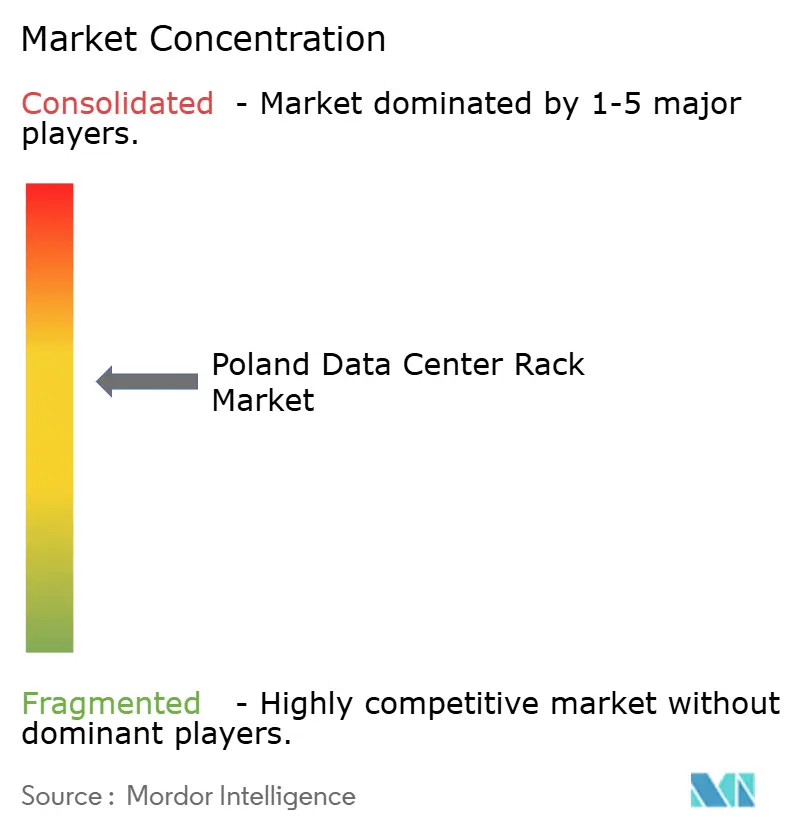

競争環境

グローバルなコロケーション大手であるEquinix、Data4、EdgeConneX、Vantageは、国内の既存事業者であるAtman、Beyond.pl、Netia、Orange Polskaと競合し、適度に断片化されたアリーナを形成しています。Schneider Electricは2025年に合計1.5ギガワットの統合電力・冷却システムを出荷し、EcoStruxureデジタルツインスイートを活用してプロジェクト納期を9ヶ月未満に圧縮しました。Vertivの熱管理収益は、100キロワットを超えるラックに対応するチップへの直接液冷ループへの需要急増により、前年同期比35%増の29億米ドルに達しました。RittalとEatonは、8週間で路上設置可能なプレハブマイクロデータセンターポッドを導入することで競争の激しさを高めており、ポーランドの中小サービスプロバイダーにエッジ市場への迅速な参入ルートを提供しています。電力購入契約に裏付けられたキャッシュフローに引き付けられたプライベートエクイティファンドが第二都市のキャンパスを物色し始めており、今後12〜24ヶ月で統合ラウンドが加速する可能性を示しています。

AtmanのPLN 13億5,000万のWAW-3キャンパスは、国内オペレーターがティア4モジュールと液冷対応へと方向転換していることを示しており、プレミアムラック需要を牽引するAIトレーニングテナントに向けて同社を位置づけています。一方、Switch DatacentersとポズナンAIキャンパスは、未活用のコリドーにハイパースケールの区画を展開することでワルシャワの電力網制約を回避し、既存の市場シェアに挑戦しています。Data4のウッジ近郊での最近の土地取得とVantageの20メガワットのクラクフ施設へのコミットメントは、第二都市クラスターが暫定的な冗長ノードではなく国家展開計画の不可欠な要素となっていることを示しています。自律走行車のテレメトリをポーランド国内にホストしようとする自動車OEMからの関心の高まりは、テナントミックスをさらに広げ、高容量送電線沿いの許可取得競争を激化させています。

機器ベンダーのDell TechnologiesとHPEはAI最適化サーバーで二桁成長を享受しており、高密度シャーシをハイパースケールとエンタープライズエッジの両プロジェクトに供給しています。保険会社はNIS2コンプライアンスに基づいてサイバー賠償責任保険料を設定するようになっており、オペレーターがセキュリティアプライアンスと監視キットをアップグレードするインセンティブを与え、これがポーランドデータセンターラック市場全体でスマートラックPDUとセンサーアレイへの需要を間接的に高めています。nVentとPanduitは、最新のキャビネットに改ざん防止ファイバートランクと生体認証アクセスモジュールを組み込むことでこの変化を活用し、物理インフラをフロントラインのセキュリティレイヤーに変えています。循環経済の義務化の高まりも、ベンダーがツールレスで再利用可能なアルミフレームのラックを設計することを促しており、持続可能性スコアカードに注力するオペレーターの総所有コストを改善する残存価値の流れを生み出しています。

ポーランドデータセンターラック産業リーダー

Atman Sp. z o.o.

Orange Polska S.A.

Equinix Inc.

Beyond.pl Sp. z o.o.

Netia S.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:NokiaとTelefónica Españaが10ミリ秒未満のレイテンシを達成する全国規模のエッジネットワークを完成させ、分散型データセンターラックのリファレンスアーキテクチャを示しました。

- 2026年1月:DLA Piperが2025年中のGDPR罰金が12億ユーロに達したことを確認し、データセンターのコンプライアンス予算に対する規制圧力を強調しました。

- 2025年12月:Vertivが2025年第4四半期に前年同期比18%の収益成長を記録し、年間の熱管理売上高を29億米ドルに引き上げました。

- 2025年11月:Dell Technologiesが2026年度第3四半期のインフラストラクチャソリューショングループ収益として114億米ドルを報告し、AIサーバーに牽引された34%の急増を示しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、ポーランドデータセンターラック市場を、目的建設されたエンタープライズ、コロケーション、エッジ、ハイパースケール施設内でサーバー、ストレージ、ネットワーク機器を収容する新規製造されたスチールまたはアルミニウム製エンクロージャの年間価値として捉えています。クォーターラックからフルラックまでのすべてのフォームファクターと、オープンフレームおよびキャビネット設計の両方が対象に含まれ、工場出荷価格での米ドル建てで表示されています。

対象範囲の除外:オフィスビルで使用される通信クローゼットおよびレトロフィットコンテインメント追加品は、購買動機と価格設定が大きく異なるため、対象範囲外としています。

セグメンテーション概要

- ラックサイズ別

- クォーターラック(11U超)

- ハーフラック(12〜22U)

- フルラック(42U以上)

- ラックタイプ別

- エンクロージドキャビネット

- オープンフレーム

- ウォールマウントおよびマイクロエッジエンクロージャ

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンターサイズ別

- スモールデータセンター

- ミディアムデータセンター

- ラージデータセンター

- ハイパースケールデータセンター

- データセンタータイプ別

- コロケーションデータセンター

- ハイパースケーラーデータセンター/CSP

- エンタープライズおよびエッジデータセンター

詳細な調査方法論とデータ検証

一次調査

当チームはワルシャワ、クラクフ、ヴロツワフのコロケーションオペレーター、ラックインテグレーター、電力分配の専門家にインタビューを実施しました。その後、最適なラック高さ、リードタイムの問題点、予想価格帯を明らかにしたCIO調査でフォローアップしました。これらの対話は二次調査の結果を確認し、データのギャップを埋めるのに役立ちました。

デスクリサーチ

電力料金、光ファイバーの到達範囲、クラウドの普及状況を把握するため、グウォヴヌィ・ウジョンド・スタティスティチュヌィ(中央統計局)、ユーロスタット、ENTSO-E電力データ、電子通信局からマクロ指標を収集しました。出荷の手がかりは税関ダッシュボードとQuestelの特許分析から得られ、Dow Jones Factivaおよびローカルトレードプレスがハイパースケールの建設発表を追跡しました。企業の年次報告書、投資家向け資料、ポーランド情報技術商工会議所のメモが全体像を補完しました。挙げられた情報源は例示的なものであり、さらに多くのオープンデータセットが検証に活用されています。

市場規模の算定と予測

まず、設置済みITロードに1ラックあたりの平均キロワット数とブレンドされたラック販売価格を乗じるトップダウン再構築から始めました。これらはボトムアップのサプライヤー出荷サンプルとチャネルチェックによってクロスチェックされています。多変量回帰に投入される主要変数には、ハイパースケールの設備投資パイプライン、電力網接続待ち行列、平均ラック密度、エンタープライズのクラウド支出、鉄鋼コスト指数が含まれます。シナリオ分析は通貨変動とエネルギー価格ショックをカバーしており、出荷データが欠落している場合は検証済みの発注書外挿によって補完されています。

データ検証と更新サイクル

各モデルパスはピアレビューを受け、異常フラグが立った場合は情報源への再確認が行われ、出力は独立したトレードおよび税関データと比較されます。Mordorはモデルを年次で更新し、大規模なキャンパス発表や規制の変化が需要の前提を変える場合には中間更新を発行します。最終的なアナリストによる確認により、クライアントが最新のベースラインを入手できるようにしています。

MordorのポーランドデータセンターラックベースラインがなぜI信頼性を持つのか

公表されている数値は、企業がラックミックス、価格ベース、予測期間を異なる形で選択するため、しばしば乖離します。検証済みのITロード指標に基づき、前提を毎年更新することで、Mordor Intelligenceは利害関係者が明確な促進要因に遡ることができる数値を提供しています。

主なギャップ要因には以下が含まれます:一部の出版社はインストールサービスをハードウェア合計に含め、他社は西ヨーロッパの価格水準をポーランドに適用し、一部はローカルの電力網制約を考慮せずに積極的なハイパースケールシナリオを予測しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| 8,891万米ドル(2025年) | ||

| 3億8,000万米ドル(2024年) | 地域コンサルタントA | サービス収益の混入と西ヨーロッパの平均販売価格の適用 |

| 2億5,000万米ドル(2024年) | グローバルコンサルタントB | 1ラックあたり15キロワットの一定前提がエンタープライズの自社構築シェアを無視している |

この比較は、当社の厳格なスコープ選択、多層的な三角測量、および適時の更新サイクルが、意思決定者に信頼できる均衡かつ透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

2031年までにポーランドのデータセンターに設置されたラックの予測収益はいくらですか?

ポーランドデータセンターラック市場規模は2031年までに1億6,341万米ドルに達すると予測されています。

2031年にかけて最も急速に拡大しているラック構成はどれですか?

ハーフラックユニットは11.54%のCAGRで成長すると予測されており、他のサイズを上回っています。

ポーランドでエンクロージドキャビネットがオープンフレームラックより好まれる理由は何ですか?

NIS2のセキュリティ要件と、施錠可能で空調管理されたエンクロージャへのエンタープライズ需要が、エンクロージドキャビネットへの選好を促進しています。

ティア4施設は将来のラック需要にどのような影響を与えますか?

99.995%の稼働時間を必要とするAIおよび金融ワークロードがティア4の建設を促進し、高密度で完全冗長なラックへの需要を高めています。

ワルシャワ以外で新たなデータセンター容量が出現している都市はどこですか?

クラクフ、ヴロツワフ、ポズナンは、利用可能な電力網容量と低い土地コストにより、プロジェクトを誘致しています。

ワルシャワでのラック展開を遅らせている主な課題は何ですか?

現在の変電所の限界を超える系統連系申請を伴う電力網容量のボトルネックが、首都での新規建設を制約しています。

最終更新日: