ヨーロッパのデータセンターラック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

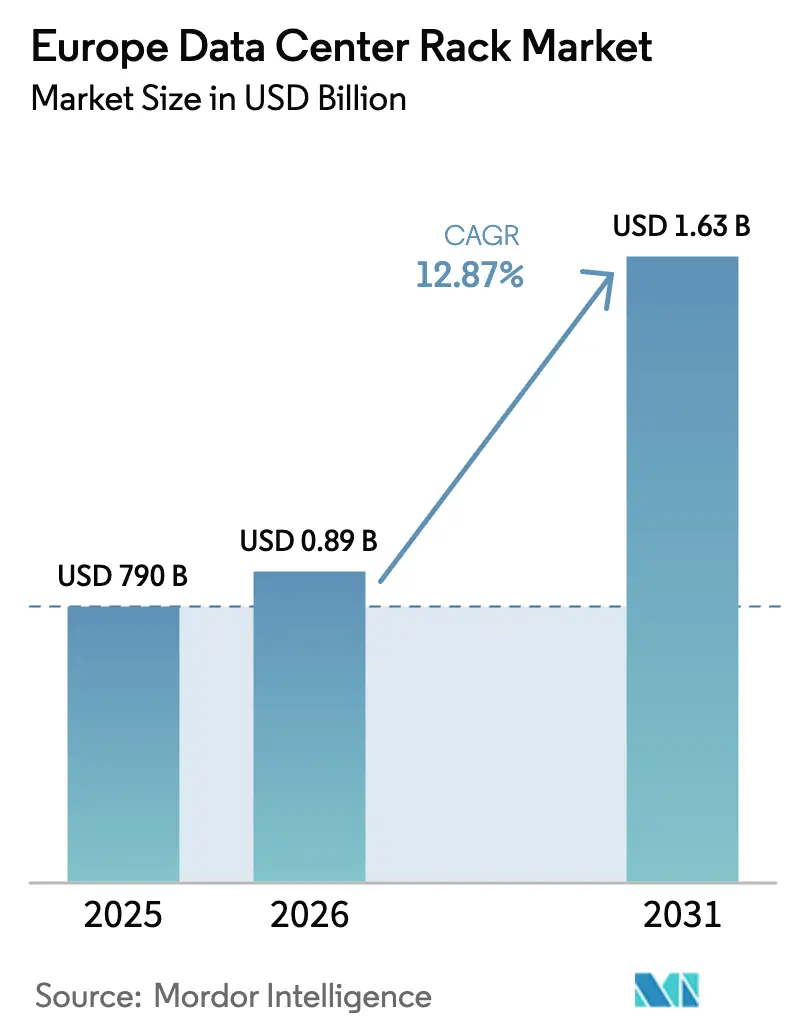

| 基準年の市場規模 (2025) | 790 十億米ドル |

| 市場規模 (2026) | 0.89 十億米ドル |

| 市場規模 (2031) | 1.63 十億米ドル |

| 成長率 (2026 - 2031) | 12.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのデータセンターラック市場分析

ヨーロッパのデータセンターラック市場規模は2026年に8億9,170万米ドルと推定され、2025年の7億9,000万米ドルから成長し、2026年から2031年にかけて年平均成長率12.87%で成長し、2031年には16億3,000万米ドルに達する見通しです。旺盛な需要は、ローカルデータ処理に関する規制上のコミットメント、ハイパースケール建設の急増、および人工知能ワークロードをサポートする液冷式1MWラック構成への業界全体の移行を反映しています。オペレーターは現在、熱管理をコアな設計変数として位置づけており、空冷から統合液冷ソリューションへの急速なアップグレードを促進しています。調達戦略は、ビルドサイクルを短縮し、新たなエネルギー効率義務に対応し、総所有コストを削減する標準化されたオープンラック設計をますます重視しています。アルミニウム採用をリードとした素材革新は、熱をより効果的に放散し、拡大するヨーロッパのキャンパス全体にわたる迅速な設置を促進するより軽量なフレームへの取り組みを強調しています。

レポートの主要な要点

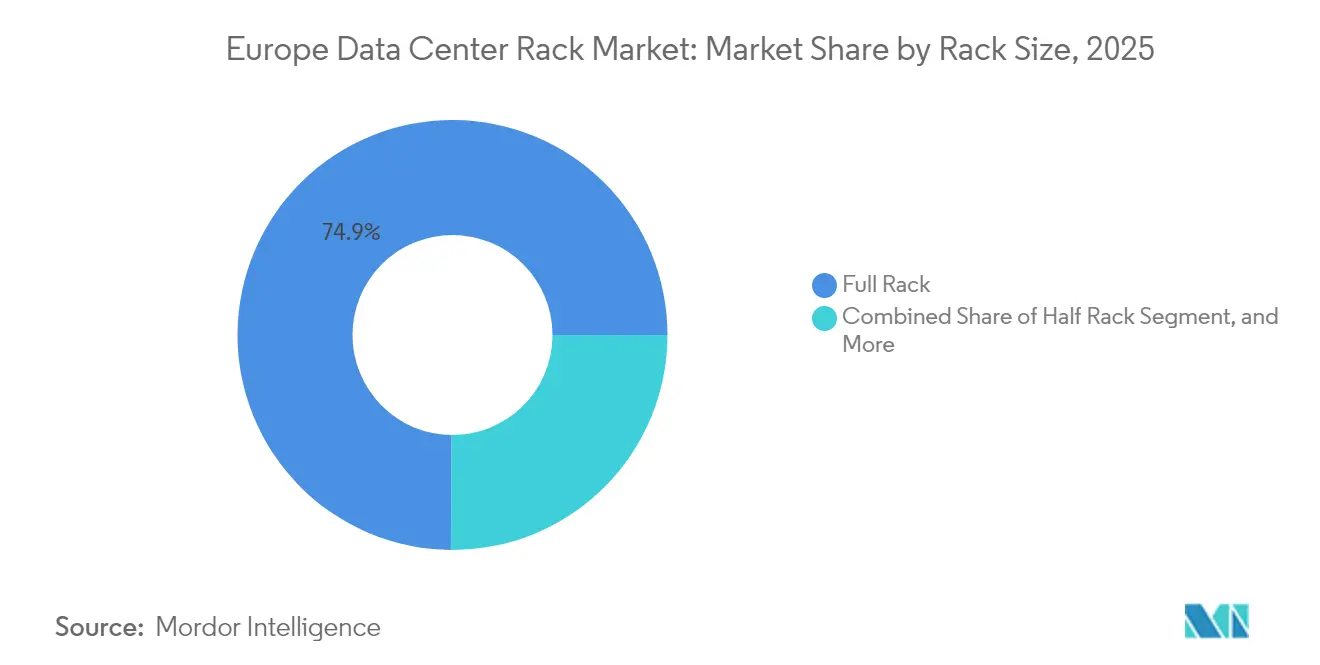

- ラックサイズ別では、フルラックが2025年に74.88%の収益シェアを占め、クォーターラックが2031年にかけて最高の年平均成長率15.02%を記録しました。

- ラック高さ別では、42U形式が2025年にヨーロッパのデータセンターラック市場シェアの60.95%を占め、48Uが2031年にかけて最速の年平均成長率17.05%を記録しました。

- ラックタイプ別では、キャビネット型エンクロージャーが2025年に81.75%のシェアを確保し、予測期間を通じて年平均成長率15.95%で成長しています。

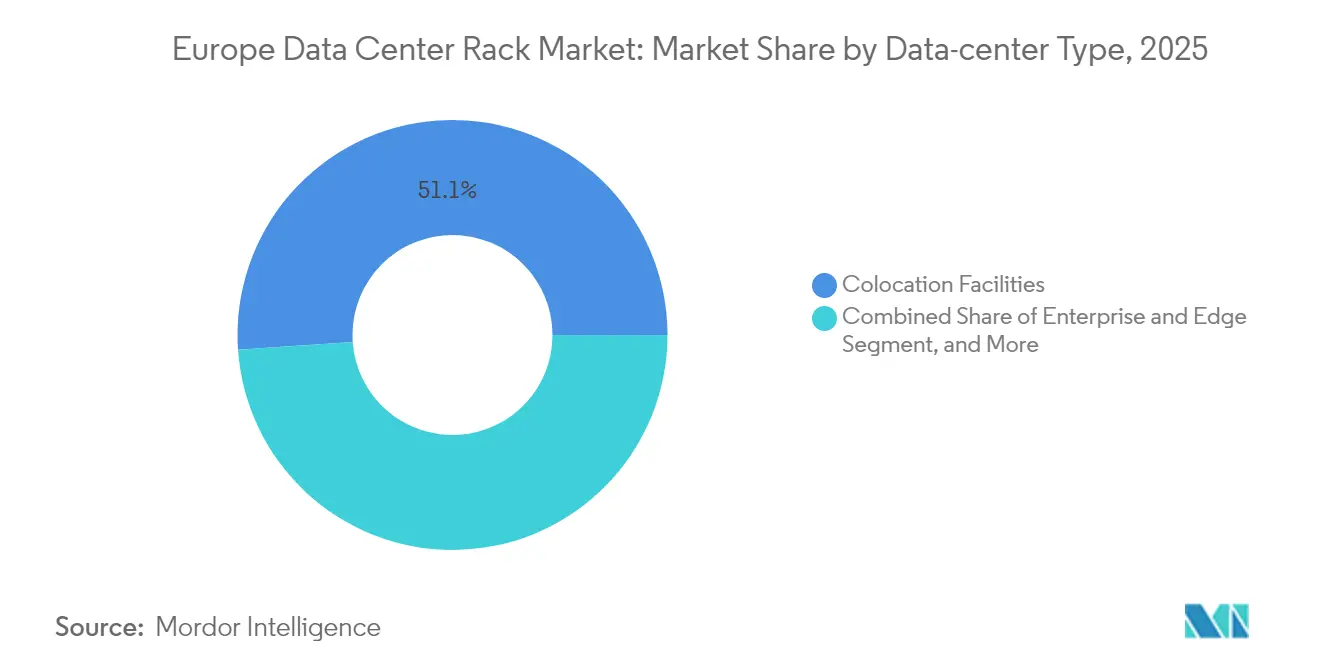

- データセンタータイプ別では、コロケーション施設が2025年にヨーロッパのデータセンターラック市場規模の51.10%を占め、ハイパースケールおよびクラウド施設が2031年にかけて年平均成長率14.35%で拡大しています。

- 素材別では、スチールが2025年に82.85%のシェアを維持しましたが、アルミニウムが2026年から2031年にかけて最速の年平均成長率16.55%を記録しています。

- 国別では、ドイツが2025年に18.95%のシェアでトップを占め、アイルランドが2031年にかけて年平均成長率15.85%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパのデータセンターラック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なハイパースケール拡大 | +3.2% | ドイツ、オランダ、アイルランド、フランス | 中期(2〜4年) |

| 高密度コンピューティングの採用拡大 | +2.8% | FLAP-Dハブ | 短期(2年以内) |

| 政府のデジタル化イニシアティブ | +1.9% | 欧州連合(EU)全体、北欧重点 | 長期(4年以上) |

| コロケーションサービスの成長 | +2.1% | 西欧および東欧 | 中期(2〜4年) |

| OCP準拠のオープンラック設計への移行 | +1.4% | オランダ、ドイツ、北欧 | 中期(2〜4年) |

| エッジマイクロデータセンターの急増 | +1.6% | スペイン、イタリア、ポーランド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速なハイパースケール拡大

ハイパースケールオペレーターは大陸全体で前例のないペースで容量を展開しており、標準的な1MWラックが実験的なものではなく一般的なものとなっています。プロジェクトのタイムラインは現在数ヶ月に短縮されており、サプライヤーは液冷対応の状態で到着するモジュラーフレームを事前にエンジニアリングすることを余儀なくされています。グローバルなクラウドプロバイダーが国境内での処理をローカル化しなければならないため、主権データ規則がこの勢いを増幅させています。数万単位の大量注文が規模の経済を促進し、ハイパースケーラーは事実上のヨーロッパのベンチマークとなる設計パラメーターを決定することができます。この結果として生じる数量は、既存キャンパスにおける交換サイクルを加速し、新たなグリーンフィールドサイトのフットプリントを倍増させることで、ヨーロッパのデータセンターラック市場を押し上げています。[1]欧州委員会「デジタルの10年政策プログラム」EUROPA.EU

高密度コンピューティングの採用拡大

人工知能および機械学習クラスターは現在1ラックあたり最大500kWを消費しており、旧来のフレームの気流限界をはるかに超えています。ヨーロッパの施設は、新しいラック設計に取り付けられるダイレクト・トゥ・チップまたは液浸冷却モジュールを採用することで対応しています。熱性能が主要な仕様となり、メーカーはラックエンベロープ内に冷却材マニホールド、熱交換器、および冗長ポンプキットを組み込むことを促されています。高密度の展開はもはやハイパースケールの壁の内側にとどまりません。研究室、自動車設計会社、および金融トレーダーも専門フレームを調達し、アドレス可能な市場を拡大しています。GPUロードマップが以前のサーバー世代を上回るため、これらの展開は更新間隔を短縮し、ヨーロッパのデータセンターラック市場をより多くのユニット販売へと押し進めています。[2]スウェーデン研究所チーム、「高密度ラックの熱管理」、RISE.SE

政府のデジタル化イニシアティブ

欧州連合(EU)のデジタルディケードは、2030年までに企業の75%がクラウド、ビッグデータ、またはAIを採用することを目標としており、この政策が新たな容量への官民投資を誘導しています。フランス、ドイツ、および北欧の国家プログラムは、再生スチールまたは低炭素アルミニウムで製造されたラックを含む国内調達機器に対して税制優遇措置を提供しています。政府のワークロードに入札するオペレーターは、サプライチェーンの出所とエネルギー性能を文書化する必要があり、工場段階でモニタリングセンサーおよびPUE(電力使用効率)ダッシュボードを統合するベンダーに有利となっています。このような政策主導の需要はヨーロッパのメーカーに競争上の優位性を与え、長期的な受注パイプラインを安定させます。[3]Eurostat Staff, "Digital Economy and Society Statistics", EUROSTAT.EC.EUROPA.EU.

コロケーションサービスの成長

ヨーロッパのコロケーションへの機関投資家の資本流入は増加し続けており、コンプライアンスとアップタイムを保証する共有施設を優先してオンプレミスのITルームを売却する企業によって促進されています。コロケーションプロバイダーは、標準的なエンタープライズSKUと並んで、GPUクラスター向けに認定された事前ケーブル配線済みの高密度ラックを提供することで差別化を図っています。マルチテナント環境では、柔軟な荷重定格、安全なサイドパネル、および調整可能な気流バッフルが必要であり、ラックベンダー間の革新を促進しています。ポートフォリオ全体の標準化により保守コストが削減され、スケーラブルな設計オプションにより様々な業界のテナントが引き付けられます。この好循環は、すべての新しいコロケーションホールが初日から何千ものキャビネットをインストールして起動するため、ヨーロッパのデータセンターラック市場を拡大させます。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なラックの高い初期設備投資(CAPEX) | −1.8% | ヨーロッパの小規模市場 | 短期(2年以内) |

| サプライチェーンの混乱とスチール価格変動 | −1.2% | EU製造ハブ | 中期(2〜4年) |

| 厳格なエネルギー効率規制 | −0.9% | ドイツ、オランダ、デンマーク | 長期(4年以上) |

| 熟練したラック統合技術者の不足 | −1.1% | 西欧および東欧 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なラックの高い初期設備投資(CAPEX)

統合マニホールドと冗長バスバーを備えた液冷フレームは、従来の空冷キャビネットの3〜4倍のコストがかかります。特にラックあたりのワークロードが50kW未満の場合、中小企業は明確な投資収益率の見通しなしにこのプレミアムを吸収することをためらいます。コロケーションオペレーターは、プレミアムSKUの需要と価格に敏感なテナントのバランスを取る必要があり、アンカー顧客が契約するまで本格的なロールアウトを遅らせることが多いです。国家インセンティブプログラムは大きく異なり、予算編成を複雑にする補助金適格性のパッチワークを生み出しています。これらの財務的ハードルは採用速度を低下させ、今後2年間のヨーロッパのデータセンターラック市場の年平均成長率からポイントを削ります。

熟練したラック統合技術者の限られた可用性

ヨーロッパのオペレーターは、液冷、高電圧配線、および漏れ検知保守の訓練を受けたスタッフが不足しているため、2件中1件のプロジェクトでスタッフィングの遅延が発生していると報告しています。スキル不足はコミッショニングのタイムラインを長引かせ、総プロジェクトコストを膨らませるプレミアム賃金を強いることになります。見習いプログラムは技術の進化に遅れており、新卒者は液浸槽や誘電体流体の取り扱いに不慣れなままです。専門家がFLAP-Dハブに集中するため、第2層都市のエッジ展開はさらに大きな課題に直面しています。トレーニング能力が急速に拡大しない限り、技術者不足が高度なラックの立ち上げ速度を制限し、成長見通しを抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ラックサイズ別:フルラックが密度向上を牽引

フルラックは2025年にユニット需要の大部分を生み出し、74.88%のシェアを獲得しました。この優位性は、企業が分散したハーフラックのフットプリントをより少なく、より密度の高いエンクロージャーに統合するにつれて続いています。この形式は現在、コロケーションおよびハイパースケールキャンパスからの大口注文の基盤となっており、それぞれがパワーウィップと冷却マニホールドを簡素化する均一な列を求めています。より広いフレームは、AIクラスターに不可欠な機能であるサイドツーサイド冷却ループと重い液浸タンクをサポートします。反対側では、クォーターラックは床面積が高価な小売店舗やマイクロエッジシェルターで引き続き好まれています。ベンダーがフルラックサイズのアクセサリー、ケーブルトレイ、およびリアドア熱交換器を大量生産するにつれてサプライチェーンの効率が生じ、ヨーロッパのデータセンターラック市場におけるリーダーシップをさらに強化しています。

オペレーターはまた、ライフサイクル経済性のためにフルラックを評価しています。均一な寸法はデータホールの改修中の再利用を可能にし、資本支出を削減します。サービスチームが持つスペアキットが少なくなり、モニタリングソフトウェアは何千もの同一キャビネットに1つのテンプレートを適用できます。ヨーロッパのデータセンターラック産業は、新しいチップロードマップが1平方メートルあたりますます多くの電力を要求するにつれて、特に5年以内にワークロードが倍増する可能性がある場合に、これらの属性を予測する際に重要と見なしています。したがって、フルラックはニッチなサイズが特殊な役割を維持している間でも、主要な成長エンジンであり続けるでしょう。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ラック高さ別:48U構成がレトロフィットの価値を最大化

従来の42U高さが2025年に60.95%のシェアを保持している一方で、需要は今や天井高さの要件を高めることなく6つの追加ユニット位置を生み出す48U代替品に向かっています。施設オーナーは、構造的な改修を避けながらも電力分配ユニットと液冷マニホールドトレイのスペースを生み出すため、この段階的な密度向上を好んでいます。自動車設計、ゲノム研究、および金融分析などの高成長セクターは、追加の垂直方向のクリアランスから恩恵を受ける重い GPUノードを積載しています。48Uモデルのヨーロッパのデータセンターラック市場規模は、他のすべての高さカテゴリーを上回る年平均成長率17.05%で拡大すると予測されています。

より高いフォーマットは、ネットワーク、電力、および冷却バンドルを別々の垂直ゾーンに分離することでケーブル管理も簡素化します。メーカーは、部分的に搭載されたキャビネットの不均一な重量分散に対抗するためにフレームのねじり許容度を強化することで対応しています。ラックが1MWの電力負荷に近づくにつれて、振動と熱膨張の下での安定性が重要になります。したがって、高さの進化は高密度化と統合液冷へのより広い軌跡を反映しており、新しい建設とレトロフィットプログラム全体を通じて48Uの台頭を強化しています。

ラックタイプ別:キャビネット型エンクロージャーが安全で制御された環境を提供

キャビネット設計は、閉じたフレームがミッションクリティカルなハードウェアを不正接触、ダスト侵入、および電磁干渉から保護するため、2025年のインストールの81.75%を占めました。エンクロージャーはまた、オペレーターが吸気と排気の気流を調節することで、ホットアイルまたはコールドアイルの封じ込めをより効果的に実施することを可能にします。液冷への移行はドア搭載型熱交換器とサイドウォール型分配プレートが閉じたフレームに容易に取り付けられるため、キャビネットの採用を強化しています。その結果、キャビネット出荷量は年平均成長率15.95%で成長し、ヨーロッパのデータセンターラック市場をさらに押し上げています。

オープンフレームラックは、技術者が迅速なコンポーネントアクセスを必要とする非本番ラボや安全なステージングエリアで引き続き機能しています。壁掛け型バリアントは、小売店やセルタワーのエッジクローゼットを占有し、限られた規模のワークロード向けにコンパクトなフットプリントを提供しています。それでも、ヨーロッパのデータ保護規則がラック自体をセキュリティ境界の一部として分類するようになっているため、需要の集中はキャビネット型エンクロージャーの背後で依然として固まっています。メーカーは進化するコンプライアンス監査を満たすためにドア、蝶番、およびロックセットを強化し、閉じたアーキテクチャへのトレンドを強化しています。

データセンタータイプ別:コロケーションが支配し、ハイパースケールが加速

コロケーション施設は2025年のラック出荷の51.10%を吸収し、オンプレミスのサーバールームからプロフェッショナルなホスティング環境への企業移行を反映しています。均一なキャビネット列はマルチテナントレイアウトを簡素化し、サービスレベルアグリーメントは統合環境モニタリングを備えたラックを必要とします。しかしながら、ハイパースケールおよびクラウドプラットフォームは、AIクラスターの拡大と主権クラウドの義務によって推進され、年平均成長率14.35%で最も急速に成長している展開モデルを表しています。ハイパースケーラーはラックメーカーと直接契約を交渉し、多くの場合、液冷とロボット展開のためにカスタマイズされたOCP互換フレームを規定しています。これらの注文は前例のない数量で届き、サプライヤーに複数年パイプラインへの確固たる可視性を与え、ヨーロッパのデータセンターラック市場を活性化させています。

エンタープライズおよびエッジカテゴリーは、レイテンシーに敏感な産業オートメーションやヘルスケアイメージングなどの特殊なユースケースに引き続き対応しています。エッジ展開は、倉庫のほこり、工場の振動、またはリモートアウトドア設置に耐える浅い気候密封マイクロキャビネットを好みます。ベンダーは堅牢なモデルを含めるためにカタログを拡大していますが、全体的な数量はコアコロケーションおよびハイパースケールセグメントと比較すると依然として控えめです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

素材別:アルミニウムがスチール優位性に対して地盤を固める

スチールは2025年に強度対価格の優位性と長年の生産インフラにより82.85%のシェアで主力素材であり続けました。それにもかかわらず、軽量フレームが床荷重と輸送コストを削減しながら熱分散を向上させるため、アルミニウム出荷量は年間16.55%増加しています。合金開発は現在、引張強度でスチールに匹敵し、変形なしに1MW液浸バスを保持するラックを可能にしています。欧州グリーンディールもまた固有炭素を強調しており、オペレーターを上流排出量が少ない再生可能金属へと向かわせています。この政策的な追い風により、再生可能エネルギー製錬がライフサイクルフットプリントをさらに低減するアイルランド、オランダ、および北欧市場全体でアルミニウムの魅力が高まっています。押し出しプロファイルとモジュラー継手システムの継続的な革新により、スチールのコスト主導の存在を排除することなく、ヨーロッパのデータセンターラック市場におけるアルミニウムの役割が拡大するでしょう。

ハイブリッド設計が妥協案として登場し、構造的な剛性のためのスチールポストと重量削減のためのアルミニウムパネルおよびドアを組み合わせています。このようなブレンドはコスト、強度、および熱伝導を最適化します。メーカーは同じ生産ラインで素材を混合できるマルチメタル加工ラインに投資し、商品価格の変動を軽減しながら顧客に柔軟性を提供しています。

地理的分析

ドイツは2025年に18.95%のシェアでトップの座を維持しました。これはフランクフルトが大陸最大のインターネットエクスチェンジを基盤とし、新たなデータセンターインフラへの投資として年間20億9,000万ユーロ(32億6,000万米ドル)を超える資本を引き付けているためです。フランクフルト、ベルリン、およびミュンヘンのオペレーターは合計で2,700MW以上のIT容量を管理しており、国家エネルギー効率法へのコンプライアンスがPUEセンサーを組み込んだラックの採用を促進しています。ローカル需要はまた、オンサイトのGPUクラスターを必要とするデジタルツインとリアルタイム分析を実行している工業企業からも恩恵を受けています。インテグレーター、コンポーネントサプライヤー、およびロジスティクスコリドーの成熟したエコシステムにより展開サイクルが加速し、ヨーロッパのデータセンターラック市場でのリーダーシップが強化されています。

アイルランドは絶対的な規模では小さいものの、ハイパースケール投資家が風力豊かなエネルギーグリッドと欧州連合(EU)内のデータ主権の整合性を重視しているため、年平均成長率15.85%で成長しています。ダブリン近郊の新しいキャンパスは、液浸タンク対応のラックを統合し、冷却剤の周囲温度が低い環境を利用して、キャビネットあたり350kW以上の電力密度でAIクラスターをサポートしています。政府のインセンティブと迅速なグリッド接続承認がさらに拡大を容易にし、アイルランドを米国およびアジアのクラウドプロバイダーの戦略的冗長ノードに変えています。これらのダイナミクスは、歴史的な人口統計が示唆するよりもはるかに大きく、アイルランド施設のヨーロッパのデータセンターラック市場規模を拡大させています。

他の地域では、オランダ、スイス、および北欧諸国がそれぞれ専門的なニッチを切り開いています。アムステルダムは地域的なモラトリアムにもかかわらず接続性のホットスポットであり続けており、オペレーターは既存のホールをより多くのコンピューティングを従来のフットプリントに詰め込む48Uアルミニウムラックへの切り替えによって最適化しています。スイスの厳格な機密性基準は、改ざん防止シールを備えた国内製造ラックの需要を刺激しています。デンマーク、スウェーデン、およびノルウェーは水力発電と外気冷却を活用してグリーン志向のテナントを誘致し、自然の低温を利用するドア熱交換器を備えたキャビネット型エンクロージャーをインストールしています。ポーランドを筆頭とする東欧諸国は、より低い土地コストと改善されたファイバールートを提供し、コンパクトなラックとモジュラー電力ポッドをペアリングするエッジ展開を促進しています。総合的に見て、これらの多様な地理的戦略はヨーロッパのデータセンターラック市場のフットプリントを広げ、従来のFLAP-Dコリドーを超えた成長を分配しています。

競合状況

ハイパースケール、コロケーション、エッジ、およびエンタープライズのユースケースにまたがる多様な要件を満たせる単一のベンダーが存在しないため、競合は中程度に分散したままです。Schneider Electric、Rittal、およびVertivは、事前設計されたラック内に電力分配ユニット、冷却マニホールド、およびリモートモニタリングソフトウェアをバンドルした統合ソリューションでリードしています。彼らの強力なフィールドサポートと広範なパートナーエコシステムにより、継続的な設計更新の中でシェアが維持されています。EatonとPanduitは、複数のラックブランドにスナップインするケーブル管理とバスウェイコンポーネントを供給することでこのグループを補完し、相互運用性を促進しています。ヨーロッパのデータセンターラック産業には、共有仕様に基づいて構築されたコスト最適化フレームを推進し、専有のロックインを侵食し認証サイクルを短縮するオープンコンピュートプロジェクト(OCP)の貢献者も含まれています。

技術的差別化は現在、冷却統合を中心としています。Vertivは、マルチベンダー調整を懸念するオペレーターに訴求する、ラック搭載型コールドプレートと冷却材分配ユニットを組み合わせたターンキー液冷サービスラインをリリースしました。Rittalは、以前の資産の寿命を延ばすために設置済みキャビネットに後付けするリアドア熱交換器に投資しています。一方、Schneider Electricはサーバーの交換を合理化し技術者の疲労を軽減するロボットラックハンドリングのパイロットを行っています。スタートアップは、気候制御されたハイパースケールホールではあまり重要でない機能である広い温度変動や物理的衝撃に耐えられる堅牢なマイクロラックでエッジニッチを狙っています。

ベンダー戦略はまた、規制の変化にも対応しています。温室効果ガスの排出量を報告・削減するための欧州連合(EU)の義務は、ゲートまでのカーボンメトリクスを開示し、継続的な測定のためのテレメトリーを組み込むサプライヤーを報奨します。再生アルミニウムまたは低炭素スチールを組み込んだメーカーは、持続可能な機器向けに確保された公共部門プロジェクトに入札できます。その結果生じる競合マトリクスは、エンジニアリングの卓越性と透明な環境認証を融合させた企業を優遇するものであり、これらの要因が予測期間にわたってシェアポジションを再編することになります。

ヨーロッパのデータセンターラック産業のリーダー企業

Rittal GMBH & Co.KG

Schneider Electric SE

Legrand SA

Eaton Corporation plc

Vertiv Group Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Aptoは、イタリアのラッキアレッラに22万8,000平方メートルにわたる30億ユーロ(34億7,000万米ドル)のキャンパスを開設する計画を発表し、ハイパースケールテナント向けに液冷対応1MWラック列を規定しました。

- 2025年5月:MGX、BPIFrance、MistralAI、およびNvidiaの合弁事業が、低炭素オペレーションとAI中心のラック設計に焦点を当てたエクサスケールデータセンターキャンパスをフランスに開設することを発表しました。

- 2025年4月:Smart CampusとSchneider Electricは、ポルトガルのシネスに完全に再生可能エネルギーで稼働し、統合熱回収ループを備えたラックを装備した26MW施設を開発することに合意しました。

- 2025年4月:Apollo Fundsは、Stack Infrastructureのヨーロッパのコロケーションビジネスの購入を完了し、ストックホルム、オスロ、コペンハーゲン、ミラノ、およびジュネーブの7サイトを追加し、ポートフォリオ全体でキャビネットモデルを標準化しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、欧州データセンター・ラック市場を、欧州連合(EU)、英国、EFTA加盟国、および候補国のコロケーション、ハイパースケール、エンタープライズ、エッジ施設内にコンピュート、ストレージ、ネットワークギアを収容する、工場で製造されたすべての新しい筐体と定義している。ここでいうラックとは、EIA-310 19インチまたは23インチ幅の規格に合わせて構成され、耐荷重レール、ケーブルマネジメント、エアフロー機能を備えて販売される金属フレームまたはキャビネットのことである。Mordor Intelligence社によると、需要は金額ベースで追跡され、2024年の恒常為替レートでの米ドルで表示される。

適用除外:アフターマーケットアクセサリー、再生ラック、格納通路、非IT産業用キャビネットは対象外とする。

セグメンテーションの概要

- ラックサイズ別

- クォーターラック

- ハーフラック

- フルラック

- ラック高さ別

- 42U

- 45U

- 48U

- その他のラック高さ

- ラックタイプ別

- キャビネット(クローズド)ラック

- オープンフレームラック

- 壁掛けラック

- データセンタータイプ別

- コロケーション施設

- ハイパースケールおよびクラウドサービスプロバイダーデータセンター

- エンタープライズおよびエッジ

- 素材別

- スチール

- アルミニウム

- その他の素材

- 国別

- ドイツ

- 英国

- フランス

- オランダ

- アイルランド

- スイス

- デンマーク

- スウェーデン

- イタリア

- スペイン

- ポーランド

- ノルウェー

- オーストリア

- その他のヨーロッパ

詳細な調査方法とデータの検証

一次調査

ドイツ、アイルランド、北欧、南欧のデータセンター設計エンジニア、コロケーション調達責任者、地域システムインテグレーターにインタビューを行った。これらの話し合いにより、平均販売価格、新しい液体対応ラックの仕様、リードタイムのシフトが明らかになり、二次的な指標と現場での購買行動との調整が可能になった。

デスクリサーチ

私たちはまず、Eurostatのキャパシティ統計、各国のICT支出ダッシュボード、European Data Centre Association(欧州データセンター協会)のプロジェクトリスト、税関の出荷記録など、一般に入手可能な情報源から、設置されているデータセンターのフットプリントをマッピングしました。政府の入札ポータル、財務報告書、技術雑誌からは、電力密度の基準値や一般的なラック価格が得られました。さらに、アナリストは有料データセット、ベンダーの収益についてはD&B Hoovers、ディールフローについてはDow Jones Factiva、OEM供給についてはMarklinesを利用し、出荷量と契約額を相互参照しました。

業界団体の白書、Questelの特許抄録、EN 50600のエネルギー効率ガイドラインが、この図式を締めくくった。引用した情報源は、網羅的ではなく例示的なものである。データの検証とコンセプトの明確化を支えたのは、さらに多くの出版物である。

マーケット・サイジングと予測

トップダウンによる生産と貿易の再構築は、ラックの輸入申告、国内生産量、CAPEXの開示から2024年のベースラインを確立し、著名サプライヤー6社からサンプリングしたASP×出荷数などの選択的なボトムアップチェックによって裏付けをとる。追加されたIT負荷1メガワットあたりの平均ラック数、ラック高さの移行(42Uから48Uへ)、キャビネット筐体の価格プレミアム、データセンター建設パイプライン、ハイパースケール拡張率などの主要変数は、2030年までの需要を予測する多変量回帰に利用される。ボトムアップインプットにおけるギャップ、例えばオープンフレーム台数の欠落は、一次インタビューから得られた有効な普及率を適用することで埋めている。

データ検証と更新サイクル

サインオフの前に、アナリストは欧州のサーバー出荷台数やコロケーションの吸収量などの独立した指標に対して差異スキャンを実施する。5%以上の異常があれば、モデルの再実行と専門家による再確認が行われる。レポートは12ヶ月ごとに更新され、重要なイベント(大規模なハイパースケール投資や規制の変更)が発生した場合は、中間更新が行われます。

モルドールの欧州データセンター・ラック・ベースラインが信頼性を約束する理由

公表されている推定値がしばしば異なるのは、企業が地理的に異なる範囲を選択したり、付属品をバンドルしたり、サプライチェーンの変動を考慮して価格をつり上げたりしているためである。

この市場の主なギャップドライバーには、中古ラックのカウントの有無、中東の売上が地域合計に含まれるかどうか、為替換算の処理、ハイパースケールの構築更新のペースなどが含まれる。モルドールインテリジェンスでは、対象範囲の絞り込み、毎年の一次検証、恒常的な為替変動を考慮した集計を行っているため、意思決定者はバランスの取れた透明性の高い基準値を得ることができます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 7億8510万米ドル(2025年) | モルドール・インテリジェンス | - |

| 62.2億米ドル(2024年) | グローバル・コンサルタンシーA | 配電ユニットと中東のデータを含み、固定ASPアップリフトを適用 |

| 10億8,000万米ドル(2023年) | 地域コンサルタントB | 設置ベース評価と静的為替レートを使用 |

| 15億米ドル(2025年) | 業界誌C | オープンフレームラックは除く。 |

この比較を総合すると、付属品のバンドル、地理的な忍び寄り、価格設定の仮定を取り除くと、当社の規律ある変数の選択が、顧客が自信を持って構築できる信頼できる基準点を提供することがわかる。

レポートで回答された主要な質問

ヨーロッパのハイパースケール施設でのラック需要はどのくらいの速さで成長していますか?

ヨーロッパのデータセンターラック市場において、ハイパースケールおよびクラウドキャンパスはオペレーターがAIワークロード向けに1MW液冷キャビネットを展開するにつれて、年平均成長率14.35%で拡大する最も急速に成長しているセグメントを表しています。

ヨーロッパ全体のレトロフィットプロジェクトでどのラック高さが好まれますか?

ヨーロッパのデータセンターラック市場において、48U形式は天井高さを変更することなく6ラックユニットの容量を追加するためレトロフィットをリードしており、年平均成長率17.05%で成長しています。

なぜアルミニウムラックは新しいヨーロッパのデータセンターで注目を集めているのですか?

ヨーロッパのデータセンターラック市場において、アルミニウムフレームは床荷重を軽減し、熱分散を改善し、固有炭素目標を達成することで、素材セグメントの年平均成長率16.55%に貢献しています。

政府の政策はラック調達においてどのような役割を果たしていますか?

欧州連合(EU)のデジタル化目標とエネルギー効率規制は、テレメトリー対応の国内調達ラックを必要とし、コンプライアントなサプライヤーへの発注を誘導しています。

2031年まで最も高い成長機会を提供する国はどこですか?

ヨーロッパのデータセンターラック市場において、アイルランドは再生可能エネルギーと有利な税制が広範なハイパースケール投資を引き付けているため、最も急速な年平均成長率15.85%を記録しています。

小規模オペレーターの間で高度なラック採用を遅らせる主な障壁は何ですか?

液冷対応ラックの高い初期設備投資(空冷代替品の最大4倍の価格)が、予算制約のある購入者を躊躇させています。

最終更新日: