ポーランドのデータセンター電力市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

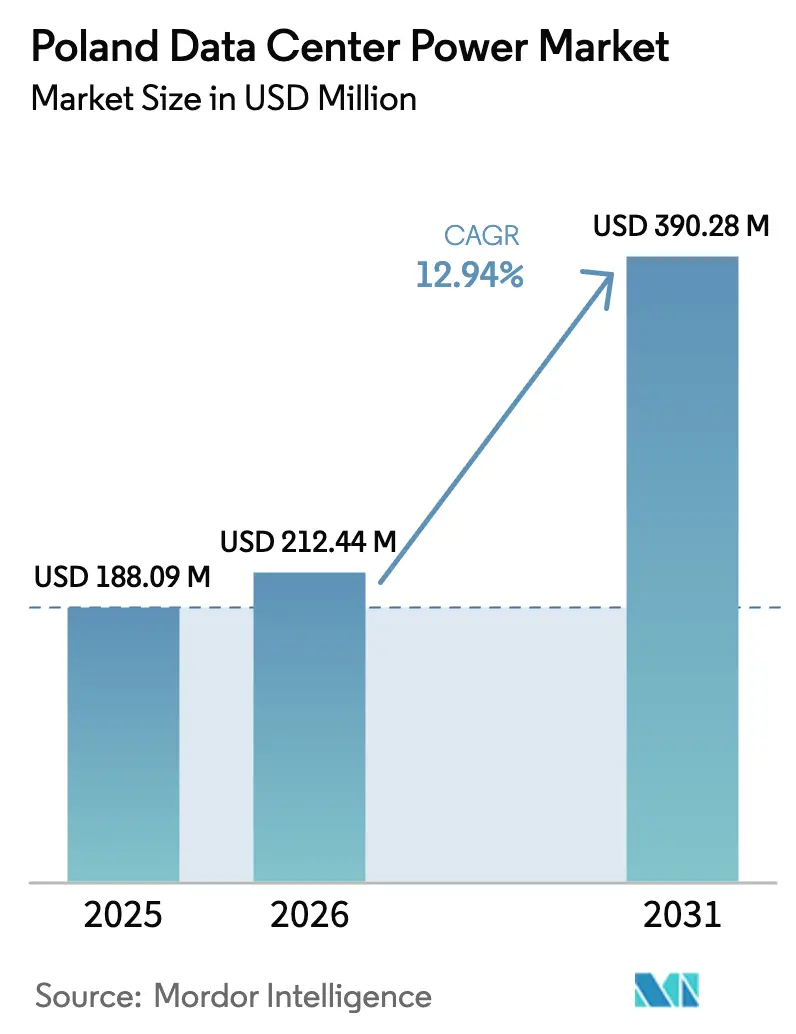

| 基準年の市場規模 (2025) | 188.09 百万米ドル |

| 市場規模 (2026) | 212.44 百万米ドル |

| 市場規模 (2031) | 390.28 百万米ドル |

| 成長率 (2026 - 2031) | 12.94% CAGR |

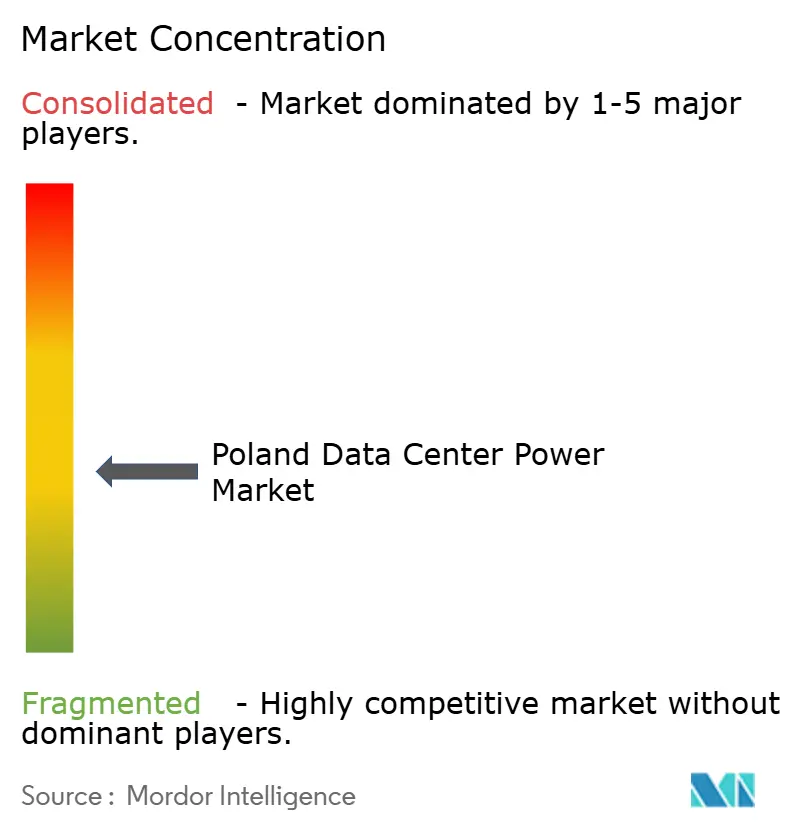

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポーランドのデータセンター電力市場分析

ポーランドのデータセンター電力市場規模は、2025年の1億8,809万米ドルから2026年には2億1,244万米ドルへと成長し、2026年から2031年にかけて12.94%のCAGRで2031年までに3億9,028万米ドルに達すると予測されています。この成長の勢いは、ポーランドが中央ヨーロッパのデジタルインフラハブになるという戦略を反映しており、2025年2月にマイクロソフトがワルシャワのクラウドリージョンへ7億400万米ドルの拡張を確認したことでその役割がさらに強化されました。グリッド連携型ストレージへのEU資金の援助および74億米ドルの国家デジタル予算により、AIトレーニングクラスターをホストできる電力密度の高い施設への資本の流れが維持されています。ポーランドの電力グリッドも以前より清潔になっており、2024年には再生可能エネルギーが電力の27%を供給し、2年前に見られた石炭依存の電源構成から改善されています。設備需要はこれらの政策と投資の変化を反映しています。

主要レポートのポイント

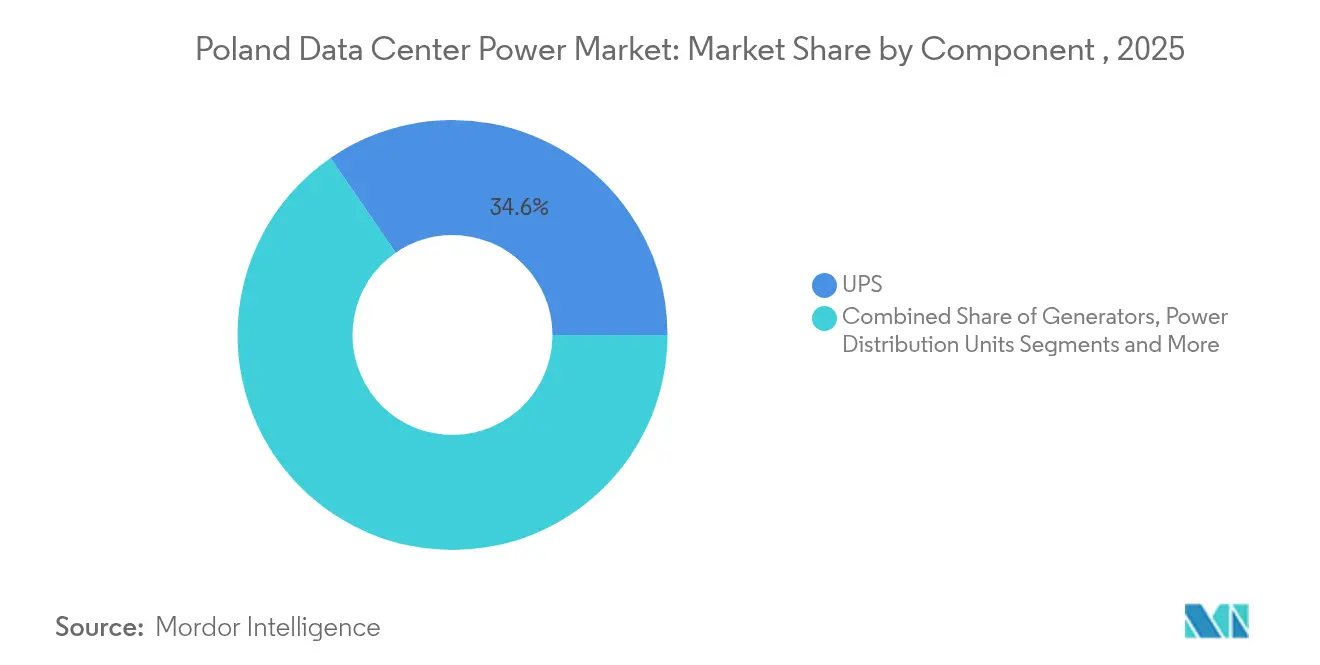

- コンポーネント別では、UPSシステムが2025年のポーランドのデータセンター電力市場シェアの34.60%を占めてトップとなり、電力分配ユニット(PDU)は2031年まで13.42%のCAGRで拡大すると予測されています。

- データセンタータイプ別では、コロケーションプロバイダーが2025年の売上の51.20%を占め、ハイパースケールおよびクラウド事業者は2031年まで14.49%のCAGRで最も速い成長が見込まれています。

- データセンターサイズ別では、大規模施設が2025年のポーランドのデータセンター電力市場規模の30.40%を占め、メガスケールプロジェクトは2031年まで15.05%のCAGRで成長する見込みです。

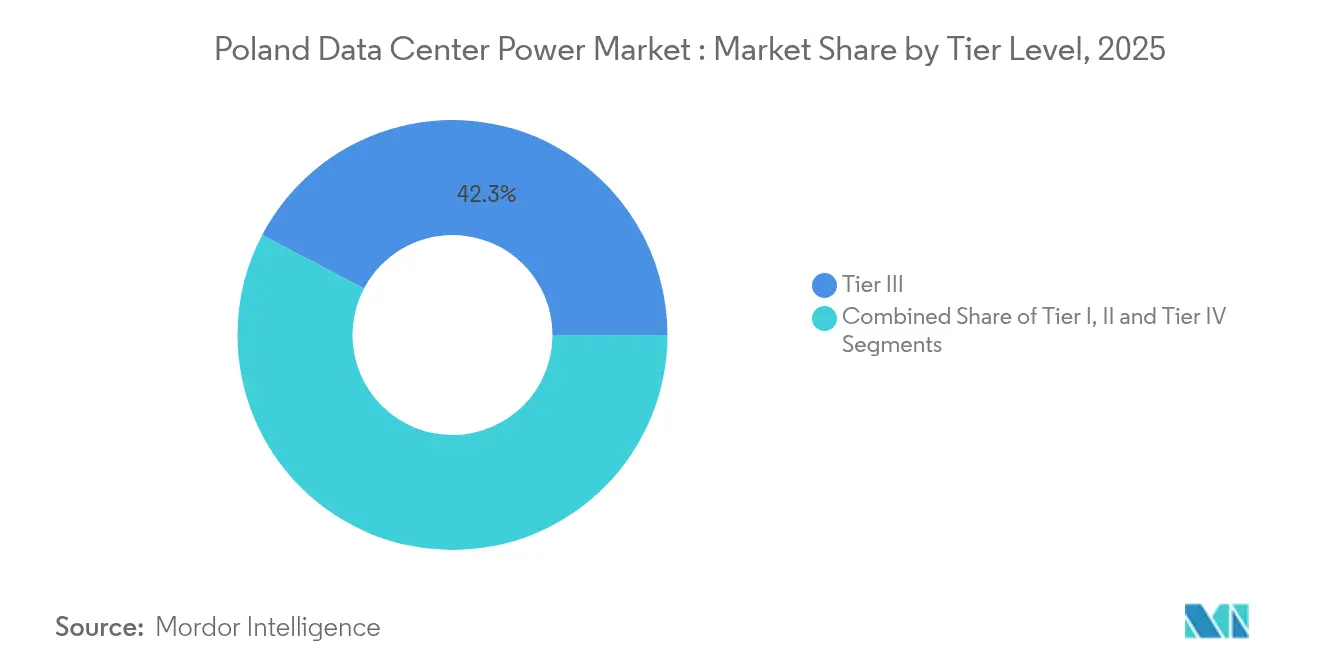

- ティアレベル別では、ティアIII施設が2025年に42.30%のシェアで優位を占め、ティアIVは2031年まで15.28%のCAGRで最も急速に成長するクラスです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポーランドのデータセンター電力市場のトレンドとインサイト

推進要因インパクト分析*

| 推進要因 | (約)% CAGR予測へのインパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| クラウド およびハイパースケールの建設促進によるUPSおよび発電機のリフレッシュサイクルの加速 | +3.2% | ワルシャワ 首都圏、第二都市 | 中期 (2〜4年) |

| AIによる ラック密度(60kW超)がリチウムイオンおよび固体UPSへの移行を促進 | +2.8% | 全国の主要 データセンターハブ | 短期 (2年以内) |

| データセンターに併設された グリッド連携型バッテリーストレージへのEU補助金 | +2.1% | マゾフシェ県に集中した 全国規模 | 長期 (4年以上) |

| モジュール式 電力「ポッド」がポーランドの建設リードタイムを40%短縮 | +1.9% | 全国展開、ビエルスコ=ビャワ 製造ハブ | 中期 (2〜4年) |

| オンサイト 再生可能エネルギー+PPAによるPUEの改善と優遇電力料金の適用 | +1.6% | 全国、ワルシャワ地域での 早期導入 | 長期 (4年以上) |

| Flex社の 新ビエルスコ=ビャワ配電盤工場によるサプライチェーンの国内化とCAPEX削減 | +1.4% | 全国的な サプライチェーン最適化 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドおよびハイパースケールの建設促進によるUPSおよび発電機のリフレッシュサイクルの加速

ハイパースケール事業者は、AIサーバーのニーズに対応するため、レガシーUPSフリートを5〜7年ごとに入れ替えることで、従来の10年減価償却の方針を刷新しています。マイクロソフトの現在の7億400万米ドルの拡張は、予期せぬ停電なしにスーパー高密度ラックをサポートできる高効率電気設備を条件としています。Beyond.plも同様のトレンドを反映しており、AIトレーニング向けに設計された150MWのキャンパスでは、電力設備の定格がコロケーション基準より40〜60%高く設定されています。その結果、契約が増加し、メーカーはリピートオーダーを獲得し、リファービッシュされたUPSフレームのセカンダリー市場が生まれています。また、ローカルのシステムインテグレーターも、高速な入れ替えサイクルが複数年にわたるサービス収益につながるため恩恵を受けています。結果として好循環が生まれ、電力の信頼性向上がクラウドワークロードのポーランドへの集中を促し、ポーランドのデータセンター電力市場を地域の中心的ハブとして強化しています。

AIによるラック密度の上昇がリチウムイオンおよび固体UPSへの移行を促進

60kW超のラック電力を消費するAIクラスターは、事業者に電池化学の見直しを迫っています。リチウムイオンバッテリーはVRLA電池と比較してフットプリントが50〜70%小さく、発熱量を40%削減し、ワルシャワの狭い不動産環境における冷却負担を軽減します。[1]Legrand, "Powering Future of AI Innovation and Efficiency," legrand.comシスコの社内AI展開では、よりクリーンな放電曲線がニューラルネットワークトレーニングの精度を向上させたことが実証され、この知見が他のハイパースケーラーにも固体UPSブロックの採用を促しています(初期費用は高いものの)cisco.com。サプライ契約には現在、標準として8年間のパフォーマンス保証が含まれており、費用対効果の計算をさらに有利にしています。ポーランドの早期導入は、設備メーカーが最新の化学技術をここで試験的に導入するシグナルとなっており、それらのテストベッドが世界的な製品設計の改善につながっています。

EU承認の12億ユーロのストレージスキームは、サーバーを保護しながらポーランドの電力グリッドを安定させるバッテリーのキャペックスを一部相殺します。[2]欧州委員会、「国家補助:欧州委員会、電力貯蔵施設を支援するポーランドの12億ユーロのスキームを承認」、欧州委員会、ec.europa.euこの補助金は適格投資の最大45%をカバーでき、2024年6月に開始された自由化バランシング市場への入札によって遊休エネルギー資産を収益化したいコロケーション企業にとって魅力的なビジネスケースとなっています。先行事業者は、周波数応答収益を計上した場合の回収期間が5年以内になると予測しています。ほとんどの施設が接続するマゾフシェ県は、ワルシャワ近郊で系統混雑が最も深刻であるため、最大の恩恵を受ける地域です。事業者はこのプログラムをウォールストリートの電力料金上昇に対するヘッジとして位置づけ、データセンターがネットゼロソリューションの一部になり得ることの証明として支持しています。

モジュール式電力ポッドがポーランドの建設リードタイムを40%短縮

Flex社はビエルスコ=ビャワ工場のフットプリントを120万平方フィートに倍増させ、ポーランドのサイトにレゴブロックのように設置できる工場試験済みの電力ポッドを量産しています。プレファブリケーションにより現場作業が約60%削減され、これはティアIV認定の電気技師が不足している国において重要です。Vertivも同様の成果を主張しており、オフサイトビルドが標準スケジュールより30%短縮されると述べています。[3]バーティブ、「プレハブ・データセンター」、vertiv.comこのスピードの優位性により、ローカル開発業者は厳しい納期を条件とするクラウド契約を獲得する手段を得ています。標準化されたスキッドは投資家がキャペックスをより少ない変動で計画できるようにし、配電盤、変圧器、監視システムへの需要を累積させる反復的な建設を促進します。

制約要因インパクト分析*

| 制約要因 | (約)% CAGR予測へのインパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 2022年以降の ポーランド卸売電力価格の前年比25%急騰 | -2.4% | 全国規模、 工業地帯への急性インパクト | 短期 (2年以内) |

| マゾフシェ県における 平均18か月の系統接続許認可の遅延 | -1.8% | ワルシャワ首都圏、 第二都市まで拡大 | 中期 (2〜4年) |

| ポーランドにおける ティアIV認定電気技師の不足 | -1.2% | 全国的な 人材不足、技術ハブに集中 | 長期 (4年以上) |

| 軽油コストの上昇による 発電機の運用コスト(OPEX)予算の15%超の増加 | -0.9% | 全国的に バックアップ電力システムへの影響 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

2022年以降のポーランド卸売電力価格の前年比25%急騰

政府が設定した1MWhあたり500ポーランドズロチの家庭用料金上限は商業需要家には適用されないため、コロケーション事業者は再生可能エネルギーのPPA(電力購入契約)やエネルギー効率改善のための改修工事に奔走しています。設計初期段階のプロジェクトは今や大幅に高いユーティリティコストを想定しており、ヘッジ戦略が堅牢であると融資機関が確信するまで資金調達が遅延する可能性があります。これらのプレッシャーがオンサイト太陽光発電への関心を刺激する一方で、規模の経済を持たない小規模参入者にとっては、市場の全体的な成長の足かせとなっています。

マゾフシェ県における平均18か月の系統接続許認可の遅延

ワルシャワ電力グリッドへの中圧連系を確保するには、送電事業者PSEが風力発電所、工場、データセンターからの競合する申請を処理するため、1年半かかることがあります。開発業者はしばしば200万〜500万ユーロの系統アップグレードコストを負担することになり、プロジェクトの総予算が押し上げられ、内部収益率(IRR)が低下します。一部のハイパースケーラーはワルシャワのボトルネックを回避するためにポズナニやヴロツワフを検討していますが、そのような移動はレイテンシを増大させ、エコシステムのクラスタリングを複雑にします。エネルギー規制局は2026年に純粋に技術的な不認可を緩和する改革を実施すると述べていますが、現在の積み残しがポーランドのデータセンター電力市場の他の面で強い見通しを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:UPSシステムが支出を牽引し、インテリジェントPDUが急速に拡大

UPSシステムは最大の収益を生み出し、2025年のポーランドのデータセンター電力市場の34.60%を占めました。この地位は、電圧降下の数ミリ秒以内にAIトレーニング負荷がクラッシュする際の調整された電力供給という交渉不可能な必要性から生まれています。リチウムイオントポロジーはラックスペースを解放し冷却需要を低下させるため、新規導入で主流となっています。ハイブリッドのディーゼル+バッテリー設計には、周波数が逸脱したときに4秒以内にグリッドサポートモードに切り替えられる高度な監視機能が搭載されるようになりました。一方、PDUに関連するポーランドのデータセンター電力市場規模は13.42%のCAGRで急成長しており、これはラックが受動的な金属フレームからスマートなエネルギーノードへと進化していることを反映しています。現代のPDUにはリアルタイムでDCIMダッシュボードにフィードするサーキットレベルの計測機能が備わっており、事業者は価格ピーク時や系統イベント時に非重要負荷を削減できます。ベンダーはこれらのデータストリームを活用し、数日前にブレーカートリップを予測するアナリティクスをバンドルして提供しています。

サービス契約も並行して拡大しています。複雑なリチウム電池化学には認定技術者が必要であり、保証カバーを5年以上に延長する保守・サポートパッケージへの需要が高まっています。トレーニングモジュールには拡張現実(AR)ウォークスルーが組み込まれ、ポーランドの少ない人材プールが施設を離れることなくスキルアップできるため、雇用主と技術者の双方にとってメリットとなっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

データセンタータイプ別:ハイパースケールの加速が設計標準を再定義

コロケーションは依然として部門収益の51.20%を占めています。地元企業が完全な建設資金を調達するよりもスペースを借りることを好むためです。しかし、AIワークロードがラックあたり60kW超を目指した専用キャンパスに集中するにつれて、ハイパースケーラーは2031年まで最速の14.49%のCAGRを記録するでしょう。それらのキャンパスでは、輸送コンテナのように組み合わせる標準化された電気室が採用されており、現場配線時間を短縮し、グローバルな調達チームとのポーランドのデータセンター電力市場のプロファイルを高めています。エッジおよびエンタープライズ施設は補完的な役割を担っています。主権義務に縛られた銀行や公共機関は、5MWを超えることはめったにないが、ほぼティアIIIに近い稼働率を要求するオンプレミスルームを維持しており、配電盤やスタンバイ発電機への中規模注文の健全な需要を支えています。

データセンターサイズ別:メガプロジェクトが支出曲線を上方に引き上げる

大規模施設は2025年に30.40%のシェアで収益首位を維持しましたが、メガスケールサイトは予測期間中に15.05%の速度で成長します。この転換を促進するのは経済性です。容量を倍増させても電気設備のキャペックスは約65%しか増加しません。配電盤筐体や制御室は非線形にスケールするためです。100エーカー以上に広がるメガキャンパスは、負荷の5〜10%を相殺するのに十分な大規模なオンサイト太陽光アレイ用の土地を提供し、2024年のポーランドのデータセンター電力市場における外部電力購入量を大幅に削減しました。大規模および中規模サイトは、主に15ミリ秒以内を維持しなければならない地域ユーザー向けゲームプラットフォームなどのレイテンシ敏感な用途に引き続き重要です。オフィスの地下室に設置されることが多い小規模データセンターでは新規建設は減少していますが、VRLA室で一般的な消防法上の問題を回避するリチウムUPS改修をテナントが求めるため、近代化工事は豊富にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ティアレベル別:プレミアムなティアIV採用がゼロダウンタイム経済を示す

ティアIIIは実用的なN+1冗長性と使い慣れた運用・保守ルーティンにより、42.30%のシェアで商業上の主力であり続けています。事業者は、10MWホールにおいてティアIVの設計と比較してキャペックスを約400万米ドル削減できるため、わずかなダウンタイムリスクを許容しています。しかし、AIトレーニングおよび高頻度取引に対するクライアントの需要がCAGRの針を動かしています。完全に独立した電気経路を誇るティアIV施設は、2031年まで年率15.28%で増加します。このトレンドにより、ポーランドのデータセンター電力市場は活性化します。なぜなら、ティアIVはUPSストリング、バスウェイ、自動切替スイッチの数量をティアIIIの2倍にするからです。コストはティアIIIより25〜40%高くなりますが、アルゴリズムトレーダーや生成AIモデラーにとって、いかなる停電からも生じる財務的ペナルティは容易にそのプレミアムを上回ります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理分析

ワルシャワは最も充実した光ファイバールート、キャリアホテル、およびエンタープライズ需要クラスターを提供しています。この集中により地価は上昇していますが、中央・東欧の主要首都へのレイテンシが20ミリ秒未満となり、ワルシャワが地域に参入するハイパースケーラーの玄関口として定着しています。しかし、系統混雑により開発業者はクラクフ、ポズナニ、ヴロツワフをより真剣に検討するようになっています。クラクフはポーランド南部の水力発電の豊富さから恩恵を受け、ポズナニはドイツの50Hertz系統連系に近く、ヴロツワフは低い不動産コストと地元大学が供給する高度教育を受けた労働力で注目を集めています。

北部の各県は、SPIEがPSEとの契約のもとで現在アップグレード中の400kV変電所に洋上風力発電所が接続されるにつれて利益を得る可能性があります spie.com。データセンターの計画担当者は、電力がグリーンで系統接続費用が低いそれらの変電所近くにキャンパスを設置する機会を見出しています。一方、ポーランドの寒冷な気候は年間約半分の期間、フリーエアー冷却を可能にし、ウィーンやフランクフルトと比較してPUEを0.1〜0.2ポイント削減します。この気候的優位性は、ポーランドが計算集約型のAIクラスターをより低いエネルギーオーバーヘッドでホストできるというポーランドのデータセンター電力市場のナラティブを支えています。

競合状況

ABB、Schneider Electric、Vertivはグローバルな研究開発予算を活用し、リチウム対応の配電盤と予測保守ソフトウェアを展開しています。Delta ElectronicsとRielloはバリューニッチを占め、コンパクトなUPSブロックをカスタマイズしてエッジサイトでの取引を獲得しています。AtmanやBeyond.plなどの国内プロバイダーは、ホワイトスペースを所有し電力プラントを供給する統合型オファリングで差別化しており、テナントのインターフェースリスクを排除しています。この組み合わせにより、単一ベンダーが収益の8分の1を超えない中程度の市場集中が生まれており、専門化の余地があります。市場は適度に統合されています。

戦略的には、モジュール化が競争の場となっています。Flex社の工場拡張により、ポーランド製のポッドは、アジアからの10週間の輸入サイクルに対して4週間の納品スケジュールを実現しています flex.com。この速度の優位性により、外国のOEMメーカーも現地組み立てラインを検討せざるを得なくなり、グローバルなデータセンターサプライチェーンにおけるポーランドの存在感が高まっています。もう一つの差別化要因は、系統サービスへの参加です。Enel Xはデータセンターがスピニングリザーブに入札できるバーチャルパワープラント契約を締結しており、これは純粋なスペース・電力リースの薄い利益率を懸念する事業者を引き付ける特徴です。EatonとBallardによる水素燃料電池のプロトタイプもフィールドトライアルが進められており、EUの期限前にネットゼロ目標を達成したい事業者が後押ししています。

ポーランドのデータセンター電力産業のリーダー企業

ABB Ltd

Caterpillar Inc.

Eaton Corporation

Vertiv Group Corp.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Flex社はビエルスコ=ビャワにおける重要電力事業の製造フットプリントの拡張を発表し、生産能力を120万平方フィートに倍増させ、700名の雇用を追加しました。

- 2025年5月:GreykiteとWhite Star Real Estateがデジタルウルスス(Digital Ursus)を完成させ、ワルシャワの倉庫を18MWの施設に転換し、65MWに拡大する3億3,900万米ドルの計画を発表しました。

- 2025年3月:ブラックロックがマイクロソフトおよびその他の企業とともにAIインフラパートナーシップを立ち上げ、AIデータセンターおよびエネルギー資産向けに300億米ドルを動員しました。

- 2025年2月:マイクロソフトがポーランドのクラウドリージョンのさらなる7億400万米ドルの拡張を確認し、2026年夏までの完成を目指しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ポーランドのデータセンター電力市場を、国内のデータホールの通電を維持するための電気インフラおよび関連サービスへの年間支出額と定義している。このバスケットには、コロケーション、ハイパースケール、エンタープライズ、エッジの各施設で使用される無停電電源システム、バックアップ発電機、配電ユニット、切替スイッチ、スイッチギア、重要な監視、さらに設置およびメンテナンスサービスが含まれる。購入金額は、物理的なハードウェアがオンサイトで納入された時点でカウントされる。リース料や光熱費は、有形資産に関連する数字を維持するために除外されている。

適用除外:冷却装置、機械ラック、土木工事、小売電気料金は本審査の対象外である。

セグメンテーションの概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力分配ユニット(PDU)

- 配電盤

- 切替スイッチ

- リモート電力パネル

- エネルギー貯蔵システム

- サービス

- 設置・試運転

- 保守・サポート

- トレーニング・コンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジデータセンター

- データセンターサイズ別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 超大規模データセンター

- メガスケールデータセンター

- ティアレベル別

- ティアIおよびII

- ティアIII

- ティアIV

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ワルシャワ、ポズナン、クラクフ、ヴロツワフで、設備エンジニア、電気工事業者、OEMチャネル・パートナー、地域の送電網プランナーと構造化インタビューを実施。平均販売価格、冗長性の嗜好、リードタイムの遅れ、送電網のアップグレード費用などに関する洞察により、想定をより鮮明にし、デスクワーク中に表面化したデータギャップを埋める。

デスクリサーチ

ポーランドのエネルギー規制庁への提出書類、UPSや発電機の税関輸入コード、Polish Data Center Association(ポーランドデータセンター協会)のレジストリ、プロジェクトの入札などから、最初の施設ユニバースを構築する。企業の10-K、投資家向け資料、評判の高い業界紙、D&B HooversやDow Jones Factivaなどの有料フィードからは、出荷額、ベンダーの分割、取引のタイムラインが入手できます。これらの公開・購読ソースは、他の多くのソースと並んで、我々のモデルを支えるベースラインデータセットとなっている。

マーケット・サイジングと予測

トップダウンの支出モデルは、設置済みIT負荷と、事業者が発表した予測メガワット追加から始まり、これらはインタビューから得られたMWあたり$の比率を使用して電気設備投資に変換される。ボトムアップのチェック、サプライヤーのロールアップ、サンプリングされたUPSのASP×ボリュームを選択し、合計が確定する前にユニットの現実性を固定する。主要変数には、新規IT負荷パイプライン、目標PUEレベル、ディーゼル価格動向、PLN-USD為替レート、プロジェクト許認可スケジュールなどが含まれる。これらのドライバーを多変量回帰することで、エネルギー価格やインセンティブショックを重ねたシナリオ分析による2025-2030年の見通しが得られる。

データ検証と更新サイクル

出力は、輸入統計、ベンダーの収益分割、および事前予測に対する異常スクリーニングに直面し、その後2層のアナリストによるレビューが行われる。弊社では、毎年モデルを更新し、5MW以上の単一プロジェクトが決算を迎えるたびに中間更新を発行することで、クライアントが最新の見解を得られるようにしています。

ポーランド・データセンターの電力ベースラインが信頼性を約束する理由

公表された見積もりは、企業が異なる機器バスケットを混ぜたり、ASPを別々の年に固定したり、通貨を様々なレートで凍結したりするため、しばしば乖離する。

スコープを開示し、リフレッシュのたびにユニット・エコノミクスを再構築し、納入年に値を合わせることで、モルドールは、意思決定者が信頼できるバランスのとれたベースラインを提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 1億8809万ドル | モルドール・インテリジェンス | - |

| 1億7,624万ドル(2024年) | 地域コンサルタントA | 蓄電システムと2021年ASPの利用を含む |

| 1億6630万ドル | グローバル・コンサルタンシーB | 汎欧州ASPを適用、設置サービスは省略 |

| 2億1,500万ドル(2025年) | 業界誌C | 電気代と機械代をブレンドし、積極的なハイパースケールでの立ち上げを想定 |

この比較から、範囲、通貨、タイミングを調和させれば、格差は急速に縮小することがわかります。モルドールの規律ある、毎年更新されるフレームワークが、ポーランドのデータセンターの電力機会について、最も透明性が高く、再現可能な基準値を提供することが補強されます。

レポートで回答される主要な質問

ポーランドのデータセンター電力市場の現在の規模はどれくらいであり、どのくらいの速度で成長していますか?

市場は2026年に2億1,244万米ドルで評価されており、12.94%のCAGRの軌道で2031年までに3億9,028万米ドルに達すると予測されています。

ポーランドのデータセンター電力支出において最大の収益シェアを占めるコンポーネントはどれですか?

UPSシステムがコンポーネントの中で首位を占め、AIワークロードに対する厳格な電力品質要件により、2025年の市場収益の34.60%を占めています。

なぜハイパースケールおよびクラウド事業者はポーランドで積極的に拡張しているのですか?

これらの事業者は、大規模なデジタル経済予算、EUのストレージ補助金、および建設期間を約40%短縮するモジュール式電力ポッドの恩恵を受けており、2031年までのハイパースケールセグメントで14.49%のCAGRを推進しています。

ポーランドの市場見通しにおいてティアIVの冗長性はどれほど重要ですか?

ミッションクリティカルなAIトレーニングおよびトレーディングアプリケーションがいかなる計画外のダウンタイムも許容できないため、ティアIV施設は15.28%のCAGRで最も急速に成長しているティアクラスです。

最終更新日: