ドイツのデータセンター電力市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.18 十億米ドル |

| 市場規模 (2026) | 1.24 十億米ドル |

| 市場規模 (2031) | 1.6 十億米ドル |

| 成長率 (2026 - 2031) | 5.23% CAGR |

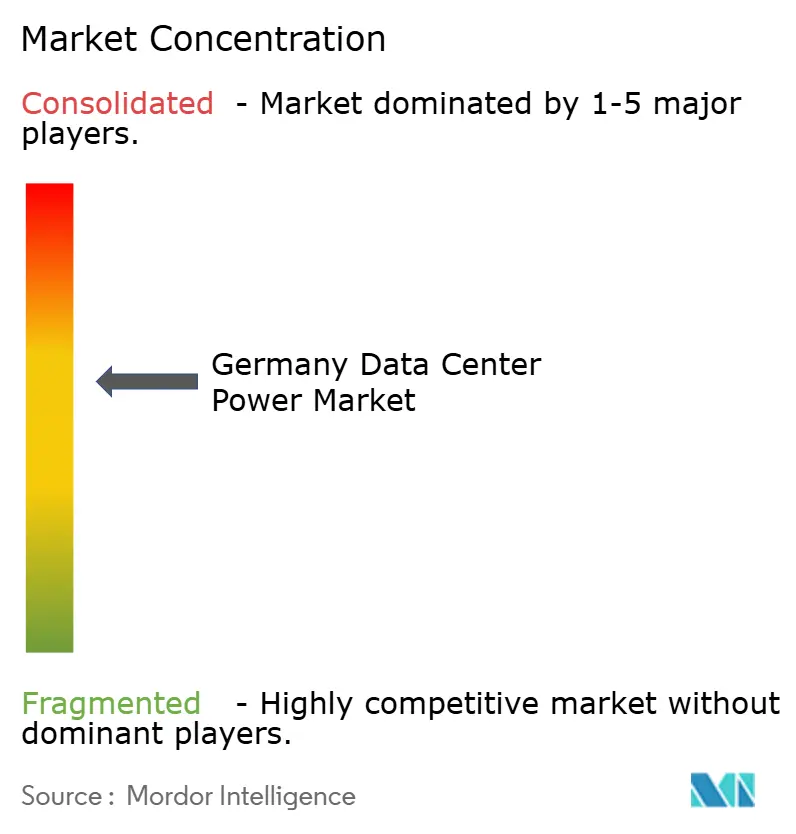

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツのデータセンター電力市場分析

ドイツのデータセンター電力市場規模は、2025年の11億8,000万米ドルから2026年には12億4,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)5.23%で2031年までに16億米ドルに達すると予測されています。フランクフルトの支配的ながら容量が逼迫したハブ、AIに最適化されたハイパースケールキャンパスの展開、および2027年までに事業者に再生可能電力の全面活用を義務付けるエネルギー効率法が拡大を牽引しています。事業者は、電力コストの上昇、系統のボトルネック、および脱炭素化目標に対応するため、水素燃料電池バックアップシステム、系統連系型無停電電源装置(UPS)、大規模蓄電池への投資を進めています。AIトレーニングクラスターにおいて30kWを超えるラック密度が配電アーキテクチャの再設計を迫る一方、液体冷却と高効率電力分配ユニット(PDU)の組み合わせにより施設のPUEを引き下げ、2030年の法定目標である1.3以下を達成しています。ベルリンやミュンヘンなどの二次市場は、土地の確保が容易で再生可能エネルギーの調達がしやすく、系統接続料金が低いことから、新規建設を引き付けています。

レポートの主要ポイント

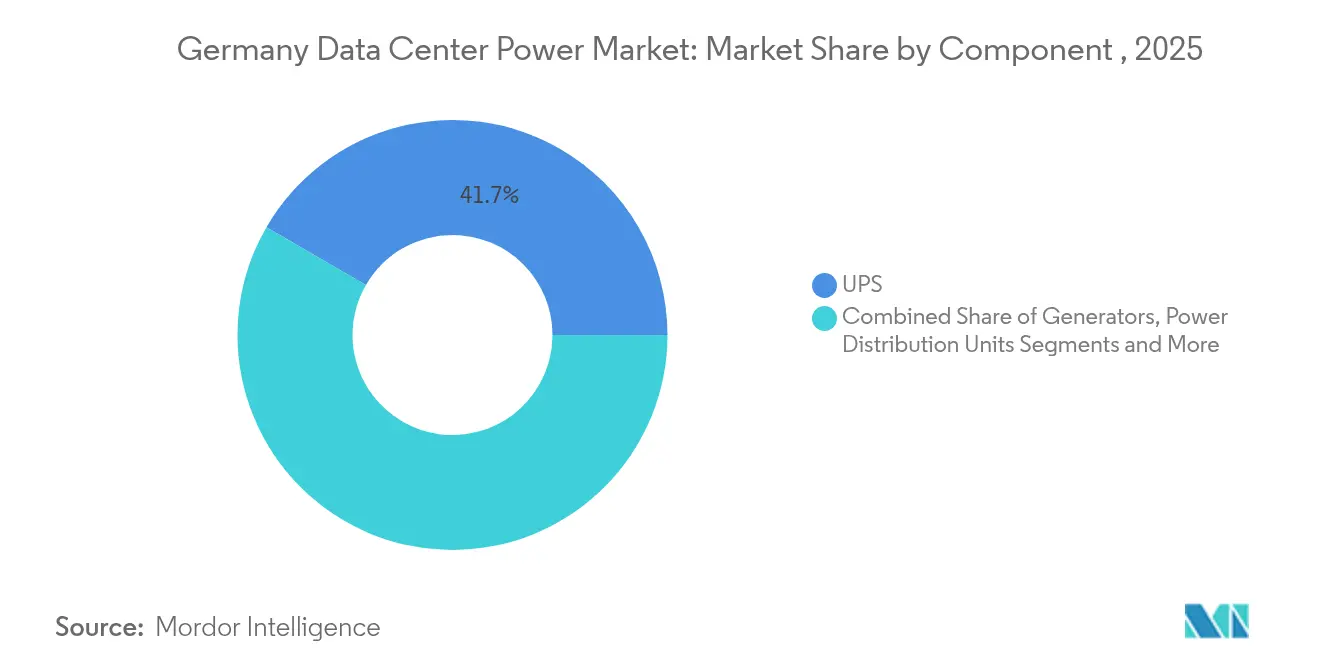

- コンポーネント別では、UPSシステムが2025年のドイツのデータセンター電力市場シェアの41.65%を占めてトップとなり、電力分配ユニット(PDU)は2031年にかけてCAGR 7.04%で最も急速な伸びを示しています。

- データセンタータイプ別では、コロケーションプロバイダーが2025年のドイツのデータセンター電力市場シェアの53.85%を占め、ハイパースケール/クラウドの展開は2031年にかけてCAGR 8.12%で拡大しています。

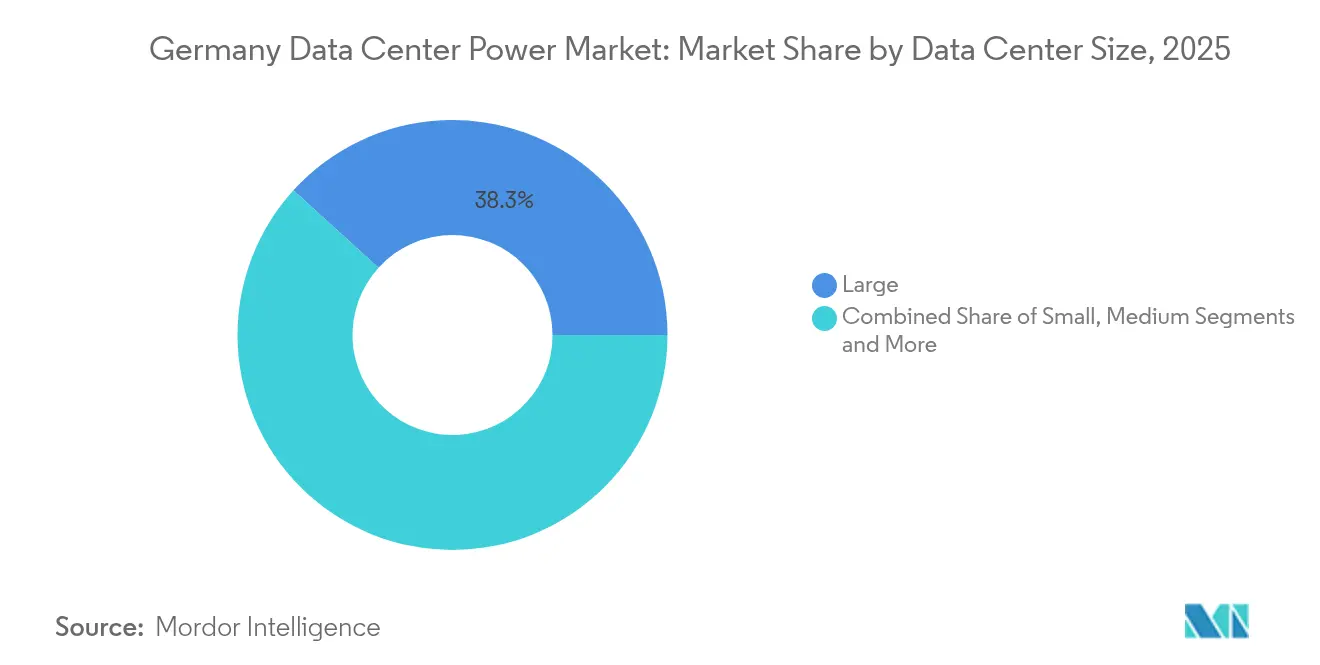

- データセンターサイズ別では、大規模施設が2025年のドイツのデータセンター電力市場規模の38.25%を占め、メガセンターはCAGR 7.05%で最も急速に拡大しています。

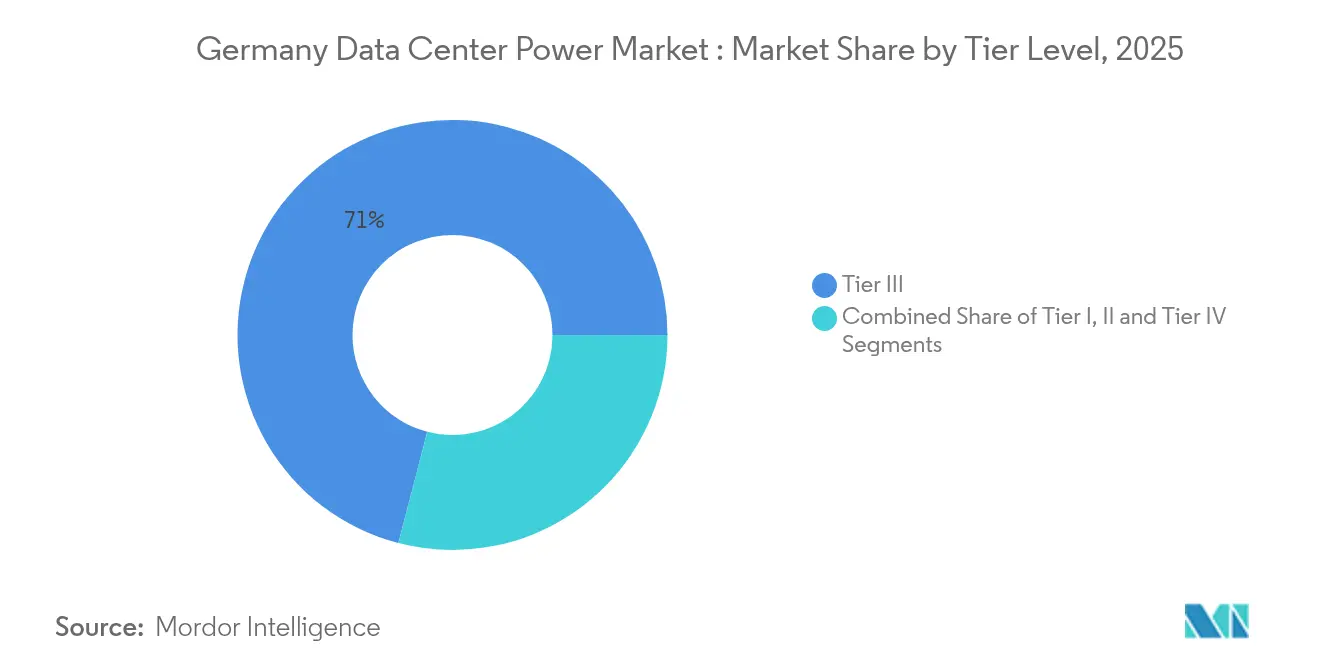

- ティアレベル別では、ティアIII施設が2025年のドイツのデータセンター電力市場規模の70.95%を占め、ミッションクリティカルなワークロードの重要性が高まる中、ティアIVはCAGR 7.32%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツのデータセンター電力市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 | 促進要因 |

|---|---|---|---|---|

| ハイパースケール投資の 急増 | +1.8% | フランクフルト、ベルリン、ミュンヘンに集中した 全国規模 | 中期 (2〜4年) | ハイパースケール投資の 急増 |

| 再生可能エネルギーを活用した バックアップソリューションの普及拡大 | +1.2% | 全国規模 | 長期 (4年以上) | 再生可能エネルギーを活用した バックアップソリューションの普及拡大 |

| 5GおよびインダストリアルIoT 4.0向け エッジ施設の増加 | +0.9% | 工業地域での先行利益を伴う 全国規模 | 中期 (2〜4年) | 5GおよびインダストリアルIoT 4.0向け エッジ施設の増加 |

| 脱原子力・石炭廃止による オンサイト冗長性需要の高まり | +0.7% | 全国規模 | 短期 (2年以下) | 脱原子力・石炭廃止による オンサイト冗長性需要の高まり |

| §8 EEGに基づく 蓄電池インセンティブ | +0.4% | 全国規模 | 中期 (2〜4年) | §8 EEGに基づく 蓄電池インセンティブ |

| AI/機械学習(ML)の ラック密度の増大 | +0.3% | フランクフルトに集中した 全国規模 | 中期 (2〜4年) | AI/機械学習(ML)の ラック密度の増大 |

| 情報源: Mordor Intelligence | ||||

ハイパースケール投資の急増:AIワークロードが電力要件を再定義

AI インフラへの記録的な設備投資がドイツのデータセンター電力市場を再定義しています。ハイパースケールオーナーは、従来のサーバーと比べてラックあたり3〜4倍のエネルギーを消費するキャンパスを建設しており、30kW以上のラックへの需要を押し上げています。フランクフルトはColt DCSの117MWの拡張を含む複数の100MW超プロジェクトを抱えており、同様の計画がベルリンやミュンヘンにも登場しています。事業者は、再生可能エネルギー比率の高い系統を安定させながら補助サービス収益を得るため、高速周波数応答を提供する系統連系型UPSを採用しています。これらの施設は液体冷却を採用して熱を効率的に管理し、PUE目標を達成しながら追加のコンピューティングノード向けの余剰容量を確保しています。

再生可能エネルギーを活用したバックアップソリューションの普及拡大:水素がディーゼルの代替として台頭

規制によりディーゼルの稼働時間が制限され、低炭素代替品が優遇されるようになったことで、事業者はパナソニックの10kW H2 Kibouユニットなどの水素燃料電池発電機の試験導入を進めています。電気効率は57%に達し、廃熱回収を組み合わせると47%が加わり、系統障害時の自律稼働を延長しながら排出規制への適合を確保しています。ネットゼロ・イノベーション・ハブが調整する業界コンソーシアムは、ギガワット規模まで拡張可能なマルチメガワット展開向けに燃料電池モジュールの標準化を進めています。早期採用者は、連邦補助金と電解槽コストの低下に支えられたドイツのグリーン水素生産の拡大により、2028年までにディーゼルとのコスト同等性を見込んでいます。

5GおよびインダストリアルIoT 4.0向けエッジ施設の増加:分散コンピューティングが電力革新を牽引

工業地域では、TACNET 4.0プログラムの下、レイテンシーに敏感なユースケース向けにセンサーデータをローカルで処理するマイクロデータセンターが展開されています。エッジノードには、急速なサイクルに耐えるコンパクトでモジュール式のUPSフレームとリチウムイオン電池が必要です。一部の設置では、効率的な負荷追跡と簡素化された空気液体冷却器を反映し、PUE値が1.03という低水準を達成しています。分散型アーキテクチャは総電力需要を増加させる一方、混雑した都市部の変電所から負荷を分散させることで系統への負担を軽減しています。

脱原子力・石炭廃止:エネルギー転換がバックアップ電力戦略を再形成

2023年のドイツの最終原子炉停止と加速する石炭廃止は、断続的な再生可能エネルギーへの依存を高め、系統安定性への懸念を増大させています。データセンター事業者は、屋上太陽光発電(PV)、ガスタービン、またはバイオガスエンジンを大型蓄電池アレイと組み合わせ、停電時に独立運転が可能なハイブリッドマイクログリッドを構築することで対応しています。電力貯蔵戦略に基づく政府の蓄電インセンティブにより、リチウムイオンおよびバナジウムレドックスシステムの回収期間が短縮されています。[1]連邦経済・気候行動省、「電力貯蔵戦略」、bmwk.dPUE1.3以下を達成した施設は、余剰再生可能電力を隣接地区に供給し、熱供給契約を締結することでプロジェクト経済性を改善し、社会的な事業継続の許可を強化することもできます。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 | 抑制要因 |

|---|---|---|---|---|

| 系統接続の ボトルネック | -0.7% | フランクフルトで最も深刻な 全国規模 | 中期 (2〜4年) | 系統接続の ボトルネック |

| ディーゼル発電機の 排出規制 | -0.5% | 都市部を中心とした 全国規模 | 中期 (2〜4年) | ディーゼル発電機の 排出規制 |

| 2022年以降の 不安定なガス価格 | -0.3% | 全国規模 | 短期 (2年以下) | 2022年以降の 不安定なガス価格 |

| 中電圧技術者の 熟練労働力不足 | -0.2% | 全国規模 | 長期 (4年以上) | 中電圧技術者の 熟練労働力 不足 |

| 情報源: Mordor Intelligence | ||||

系統接続のボトルネック:インフラの制約が成長を抑制

新規の110kVフィーダーの確保には最大4年を要する場合があります。これは変圧器のリードタイムが80週を超え、電力会社の承認に詳細な高調波負荷分析が求められるためです。接続費用は土地取得コストの20%を占める場合があり、しばしば高額な変電所のアップグレードを引き起こします。[2]DLA Piper、「ドイツにおけるデータセンターの系統接続」、dlapiper.comフランクフルトの待機列により、開発者はベルリンやミュンヘンで容量を事前リースせざるを得ず、一部のハイパースケーラーはSiemens Energy–Eatonのモジュール式コンセプトで実証されたように、オンサイトの500MWガスタービンプラントを採用しています。これらの自家発電スキームは系統依存度を下げますが、設備投資と複雑性を増大させ、近期の市場成長を抑制しています。

ディーゼル発電機の排出規制:規制圧力が代替バックアップソリューションを促進

市条例によりディーゼル粒子状物質の排出が制限され、試験時および緊急時の発電機稼働時間が制約されています。事業者は個別の許可を取得する必要があり、コンプライアンス監視と超過に対する厳しいペナルティが課されます。この制限により、水素エンジンや発電機起動を遅らせる蓄電池優先の稼働シーケンスへの関心が高まっています。オランダにおけるNorthCの水素パイロットはドイツのプロジェクトに示唆を与えており、INNIO Jenbacherは利用可能な場合にグリーン水素に切り替えられるデュアルフューエルガスエンジンを推進しています。採用により初期コストが増加し、中電圧技術者の安全訓練が必要となるため、小規模事業者の間での展開が遅れています。[3]Innio Group,"水素ベースの電力供給", innio.group

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:UPSシステムが重要電力戦略の中核を担う

UPSシステムはドイツのデータセンター電力市場の41.65%を占め、ミッションクリティカルなワークロードの維持に不可欠な存在であり続けています。このセグメントは、事業者がレガシーのダブルコンバージョン方式をリチウムイオン電池モデルに置き換えることで成長しており、サイクル寿命の向上と設置面積の縮小を実現しています。系統連系型UPSは双方向電力フローを可能にし、周波数応答への参加と電力会社のオークションによれば最大5ユーロ/MWhに相当する新たな収益源の創出を可能にしています。高度な電池管理システムとの統合により熱性能が向上し、予知保全をサポートすることで総所有コストが低減されています。

電力分配ユニット(PDU)は2026年〜2031年にかけてCAGR 7.04%で最も急速な成長を示しています。アウトレットレベルの計測機能を備えたインテリジェントPDUは、分岐回路の負荷、環境条件、冗長性ステータスをリアルタイムで把握できます。この機能により、事業者は義務付けられたPUE 1.3以下に違反することなく、AIラックの容量計画を調整できます。発電機も進化を続けており、水素燃料電池プロトタイプがパイロット段階を超えて進展しています。開閉装置の設計は、高電流フィードに対応しながら人員を保護するため、アーク閃光の軽減とリモート操作を優先しています。

データセンタータイプ別:コロケーションが優位を保ち、ハイパースケールが加速

コロケーション事業者はドイツのデータセンター電力市場の53.85%を供給し、企業のハイブリッド戦略の中核であり続けています。Iron Mountainなどのプロバイダーは100%再生可能エネルギーを保証するカーボンニュートラルキャンパスを提供し、エネルギー効率法の下でクライアントを安心させています。サービスの差別化は、付加価値のあるクロスコネクト、低レイテンシーのクラウドオンランプ、および自治体の持続可能性要件を満たす廃熱再利用の保証にかかっています。長期電力購入契約(PPA)による先物買いは価格変動リスクを軽減し、利益率の安定性を高めています。

ハイパースケールおよびクラウドプロバイダーは、高密度ラックと液体冷却を必要とするAIトレーニングクラスターに牽引され、2031年にかけてCAGR 8.12%で成長します。これらの施設は通常1ホールあたり50MWから150MW超の規模となり、事業者は複数年の接続契約を交渉し、新規変圧器の製造スロットを事前に確保する必要があります。

データセンターサイズ別:大規模サイトが地位を維持しながらメガ建設が急増

大規模施設は設置容量の38.25%を占め、資本効率と展開柔軟性のバランスを反映しています。事業者は、建設を段階的に進め、電力消費を顧客需要に合わせ、段階的な系統アップグレードを交渉できる点を評価しています。典型的な電力ブロックは15MWから30MWの範囲で、N+1冗長性を備えた20kV配電を通じて供給されます。

メガデータセンターは、ハイパースケールリースとAIクラスター経済に後押しされ、2031年にかけてCAGR 7.05%で拡大します。100MWクラスのキャンパスの多くは、直接高圧変電所接続とオンサイトのコンバインドサイクルガスプラントを備えており、フランクフルトにおける冗長性の逼迫がベルリンの工業郊外やミュンヘンの研究回廊近くのグリーンフィールド用地への投資を促し、再生可能PPAを効率的に締結できる環境が整っています。

ティアレベル別:ティアIIIがリードしながらティアIVが勢いを増す

ティアIIIは設置電力容量の70.95%を占め、信頼性と設備投資のバランスを取るN+1冗長性を提供しています。T-SystemsのBiereサイトなどの施設はPUE 1.3を達成し、以前の設計と比べてエネルギー消費を30%削減しています。事業者はホットアイル封じ込め、可変速ドライブ、インテリジェント照明制御を活用してこれらの効率水準を達成しています。

ティアIVは、より小さなベースから出発しながらも、金融サービス、医療、公共部門のクラウドがほぼ完全な可用性を求める中、CAGR 7.32%で成長します。これらの施設は2N+1電力系統、多様な電力供給、および堅牢なITグレードの燃料電池バックアップを組み込んでいます。ティアIおよびティアIIは、土地が安価でレイテンシー制約が最小限の地域を中心に、非クリティカルなストレージおよびアーカイブ用途において引き続き重要な役割を果たしています。

地理的分析

開発者は、再生可能エネルギーの供給が豊富で系統接続料金が低いベルリンのブランデンブルク回廊に土地を確保することで対応しています。ミュンヘンのテクノロジー・自動車クラスターも、事業者が企業の研究開発予算との相乗効果を活用するもう一つの焦点となっています。

二次市場は、再生可能PPAの束ね、地域熱供給契約、不動産インセンティブを組み合わせることで発展しています。CyrusOneのフランクフルト・ウェストサイドキャンパスは廃熱を市営ネットワークに供給し、2万世帯分の都市ガス需要を削減しています。マインツには、再生可能エネルギーのみで稼働しライン川の水で冷却されるGreen Mountain–KMWキャンパスが建設される予定で、PUE 1.3以下を達成し、大規模な熱再利用経済性を実証します。

競合環境

ドイツのデータセンター電力市場は中程度の集中度を示しており、ABB、Schneider Electric、Siemens AG、LegrandなどのグローバルなUPS、開閉装置、エネルギー管理ソフトウェアの多国籍機器大手がイノベーションを牽引しています。パートナーシップが戦略の中心を占めており、EatonとSiemens Energyは系統遅延を回避するため統合タービン、開閉装置、UPSを搭載した500MWモジュール式発電ブロックを共同開発し、Schneider ElectricはNVIDIAと協力してAI対応リファレンスデザインを開発し、液体冷却とGalaxy VXL UPSを組み合わせています。

専門企業がホワイトスペースの機会を開拓しています。パナソニックはコンパクトな水素燃料電池を商業化し、Matthews InternationalのVreden研究開発ハブはマルチメガワット展開に対応するためスタック生産を拡大しています。系統連系型UPSベンダーは、アイドルサイクル中の休眠蓄電池容量を収益化する仮想発電所としてフリートを位置付けています。技術差別化は、エネルギー効率、熱管理、および厳格なPUEと再生可能エネルギー義務への適合を中心に展開されています。

ドイツのデータセンター電力産業リーダー

ABB Ltd.

Eaton Corporation

Schneider Electric SE

Caterpillar Inc.

Vertiv Group Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Matthews Internationalはドイツのフレーデンに先進的な研究開発ハブを開設し、データセンターのバックアップ電力向け水素燃料電池生産の拡大に注力しました。これはディーゼル発電機に代わるクリーンエネルギーの代替手段における前進を示しています。

- 2025年4月:Colt DCSはドイツで合計117MWの4つの追加データセンターを発表し、急増するコロケーション需要に対応するためプレゼンスを拡大しました。

- 2025年3月:Hitachi Energyは、AIワークロードが電力品質上の課題を生み出すことを詳述した研究を発表し、よりスマートな電力配電アーキテクチャの必要性を強調しました。

- 2025年3月:データセンター向けネットゼロ・イノベーション・ハブが、ゼロエミッションバックアップ電力に関する情報提供依頼書を発行し、Google、Microsoft、Schneider Electric、Vertivが参加しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ドイツのデータセンター電力市場を、コロケーション、ハイパースケール、エンタープライズ、エッジ施設においてITラックに電力を供給する電気インフラ、無停電電源装置(UPS)システム、電力分配ユニット(PDU)、バックアップ発電機(ディーゼル、ガス、または水素燃料電池)、開閉装置、切替スイッチ、リモート電力パネル、大規模蓄電池の販売、賃貸、またはマネージドデリバリーからドイツ国内で生み出される収益と定義しています。Mordor Intelligenceによれば、使用可能なIT負荷に直接関連する製品価値および関連設置サービスのみが計上されます。

調査範囲の除外:冷却設備、建物建設、施設セキュリティ、および継続的な電力料金はこの市場境界の外に置かれています。

セグメンテーション概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力分配ユニット

- 開閉装置

- 切替スイッチ

- リモート電力パネル

- エネルギー貯蔵システム

- サービス

- 設置・試運転

- 保守・サポート

- トレーニング・コンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジデータセンター

- データセンターサイズ別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 超大規模データセンター

- メガ規模データセンター

- ティアレベル別

- ティアIおよびII

- ティアIII

- ティアIV

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、電力コンポーネントメーカー、フランクフルト、ベルリン、ミュンヘン全域のコロケーション事業者、およびティアIIIおよびIVホールを認定するエンジニアリングコンサルタントと構造化された対話を実施しました。これらの対話により、平均販売価格、冗長性設計の変化、リチウムイオンUPSの採用状況が精緻化され、デスクベースの前提条件を調整することができました。

デスク調査

連邦経済・気候行動省(BMWK)および連邦統計局(Destatis)のエネルギー統計、税関輸送記録、再生可能エネルギー調達義務を概説するエネルギー効率法の条文から基礎データを収集しました。ドイツデータセンター協会、Bitkom、Borderstep研究所などの業界団体は、年間IT負荷、PUEトレンド、建設パイプラインを提供しました。企業の有価証券報告書、投資家向け資料、特許要約が技術的洞察を深め、D&B HooversとDow Jones Factivaが非公開サプライヤーの収益ギャップを補完しました。記載されている情報源は例示的なものであり、多くの追加の公開・有料データセットが検証に活用されています。

市場規模推計と予測

トップダウンの構築は、施設クラス別の年間稼働IT負荷から始まり、標準的なワット/キロワットのインフラ比率を乗じて重要電力機器の需要を導出します。出荷額とサンプリングされた平均販売価格×数量の積み上げがボトムアップのクロスチェックとして機能します。主要変数には、新規コロケーション床面積、ラック電力密度、発電機燃料ミックス、リチウムイオンUPS普及率、必要な再生可能エネルギー比率が含まれます。GDP、クラウドワークロード成長、プロジェクトパイプライン数を用いた多変量回帰が見通しを固定し、その後シナリオ分析が系統制約のタイミングに応じて調整されます。

データ検証と更新サイクル

各実行は、過去の輸入関税、OEM収益、Borderstepエネルギー監査に対する分散チェックを通過します。シニアレビュアーが異常値を解消し、レポートは年次で更新され、主要なプロジェクト発表や規制変更によって中間更新が行われます。

Mordorのドイツのデータセンター電力ベースラインが信頼性を持つ理由

公表された推計は、出版社がコンポーネントミックス、サービスの包含範囲、更新頻度を異なる形で選択するため、しばしば異なります。

当社の厳格な調査範囲設定、年次更新リズム、双方向の照合により、計画担当者に信頼性の高いベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要な差異の要因 |

|---|---|---|

| 12億1,800万米ドル(2025年) | ||

| 11億5,000万米ドル(2024年) | グローバルコンサルティングA社 | UPS、PDU、発電機ハードウェアのみを計上し、設置サービスを除外し、異なる基準年を使用している |

| 5億4,000万米ドル(2024年) | 市場インサイト企業B社 | 1MVA未満の新規機器のみを追跡し、ハイパースケールの改修を除外している |

| 25億米ドル(2024年) | リサーチハウスC社 | 冷却、蓄電池、施設の運営費(OPEX)を組み合わせており、中核電力機器を超えた範囲に拡大している |

この比較は、調査範囲とコスト包含が正規化されると、Mordorの適度な数値が意思決定者が限られた労力で再現しストレステストできる、バランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

ドイツのデータセンター電力市場の現在の価値はいくらですか?

市場は2026年に12億4,000万米ドルと評価されており、CAGR 5.23%で2031年までに16億米ドルに達すると予測されています。

ドイツのデータセンター電力市場で最大のシェアを持つコンポーネントはどれですか?

UPSシステムが41.65%のシェアでトップとなっており、デジタルワークロードの中断のない運用維持における重要な役割を反映しています。

規制は電力インフラの選択にどのような影響を与えていますか?

エネルギー効率法は2027年までに100%再生可能電力を、2030年までにPUE 1.3以下を要求しており、事業者を水素燃料電池、系統連系型UPS、液体冷却へと誘導しています。

系統接続のボトルネックはどのような課題をもたらしますか?

変圧器の長いリードタイムと高額な変電所アップグレードにより、プロジェクトが最大4年遅延する可能性があり、一部の企業はオンサイト発電所の追加を余儀なくされています。

フランクフルト以外で新規建設が台頭している都市はどこですか?

ベルリン、ミュンヘン、マインツは、再生可能エネルギーの利用可能性、低い土地コスト、系統制約の少なさから投資を集めており、国内の容量分散化に貢献しています。

最終更新日: