Marktgröße und Marktanteil der Plasmid-Aufreinigung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

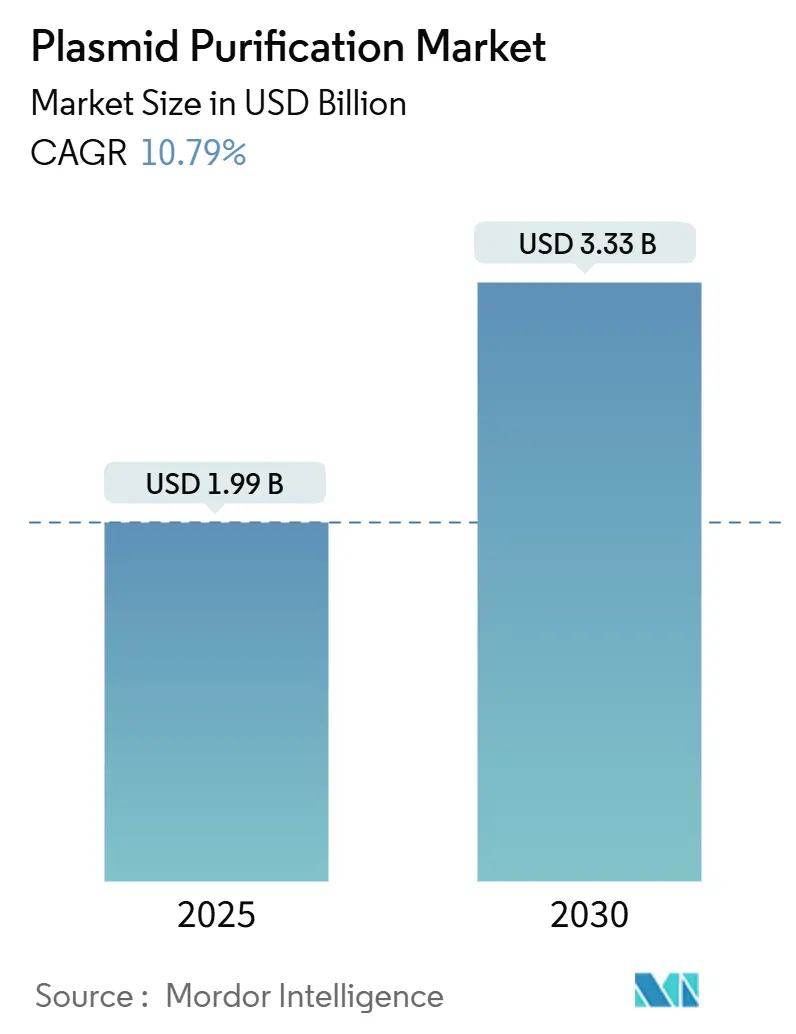

| Marktgröße (2025) | 1.99 Milliarden US-Dollar |

| Marktgröße (2030) | 3.33 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

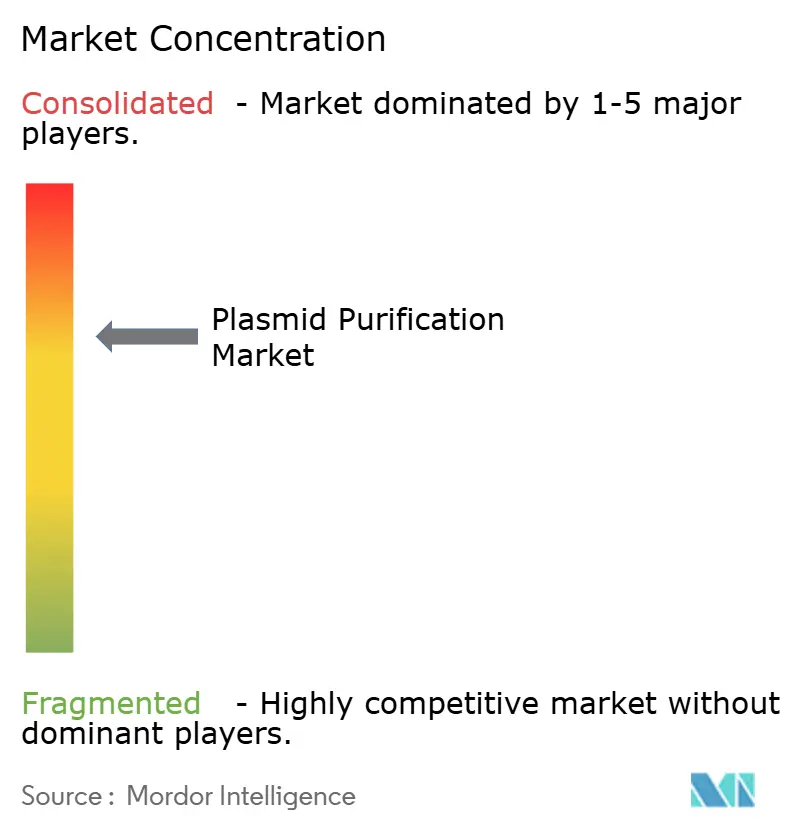

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Plasmid-Aufreinigung von Mordor Intelligence

Die Marktgröße für Plasmid-Aufreinigung belief sich im Jahr 2025 auf 1,99 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 3,33 Milliarden USD zu erreichen, mit einer CAGR von 10,79 %. Starke Dynamik bei der Kommerzialisierung von Gentherapien, dauerhafter Produktionskapazität für mRNA-Impfstoffe und CRISPR-Screening-Workflows stützen dieses Wachstum. Die Nachfrage nach Plasmiden in GMP-Qualität steigt weiter stark an, da mehr als 700 Gentherapieprogramme klinische Phasen durchlaufen, während standardisierte Kits bei akademischen und frühen Anwendern beliebt bleiben. Die Konsolidierung unter den Anbietern – hervorgehoben durch Thermo Fisher Scientifics Erwerb des Aufreinigungsgeschäfts von Solventum für 4,1 Milliarden USD – hat den Wettbewerb verschärft und die vertikale Integration beschleunigt. Gleichzeitig verschärft der Schritt der FDA im Jahr 2025 zur Endotoxin-Testung mit rekombinantem Faktor C die Qualitätsanforderungen und begünstigt Hersteller mit fortschrittlichen Aufreinigungstechnologien.

Wesentliche Erkenntnisse des Berichts

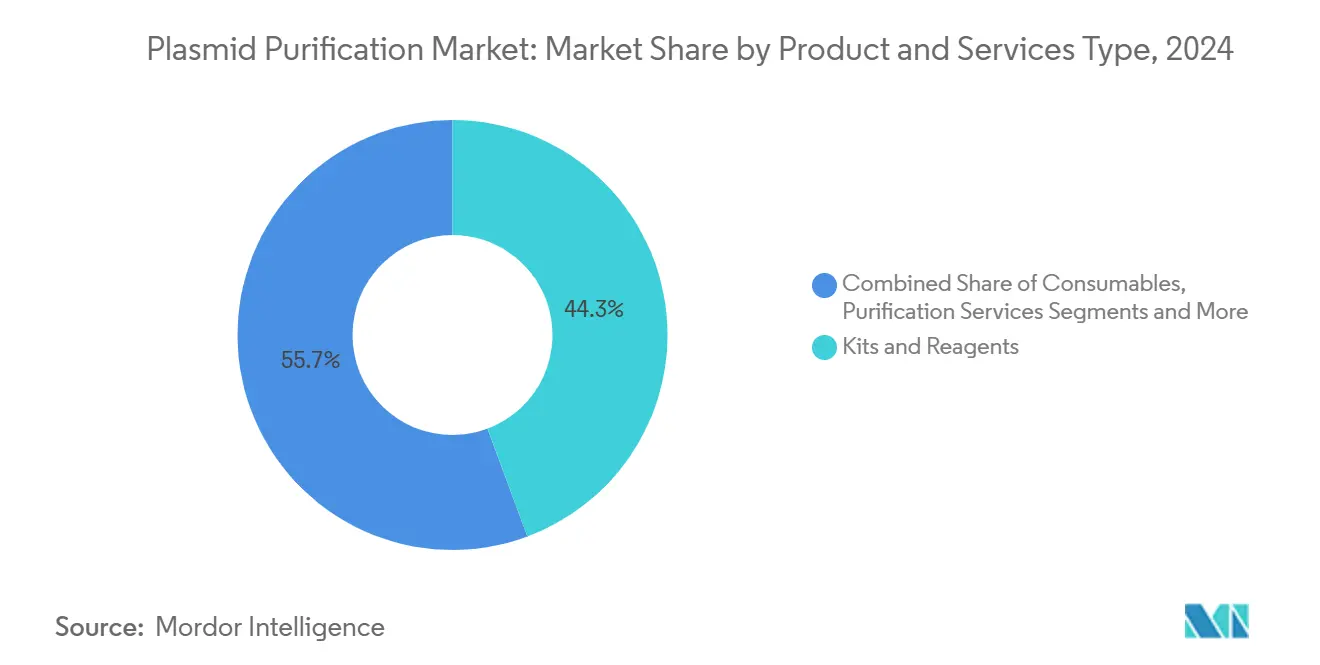

- Nach Produkt- und Dienstleistungstyp verzeichneten Aufreinigungsdienstleistungen das stärkste Wachstum mit einer CAGR von 13,47 % bis 2030, während Kits und Reagenzien im Jahr 2024 einen Marktanteil von 44,33 % am Markt für Plasmid-Aufreinigung ausmachten.

- Nach Reinheitsgrad werden Plasmide in GMP-Qualität voraussichtlich mit einer CAGR von 14,23 % expandieren, während Plasmide in Forschungsqualität im Jahr 2024 einen Anteil von 62,38 % an der Marktgröße für Plasmid-Aufreinigung hielten.

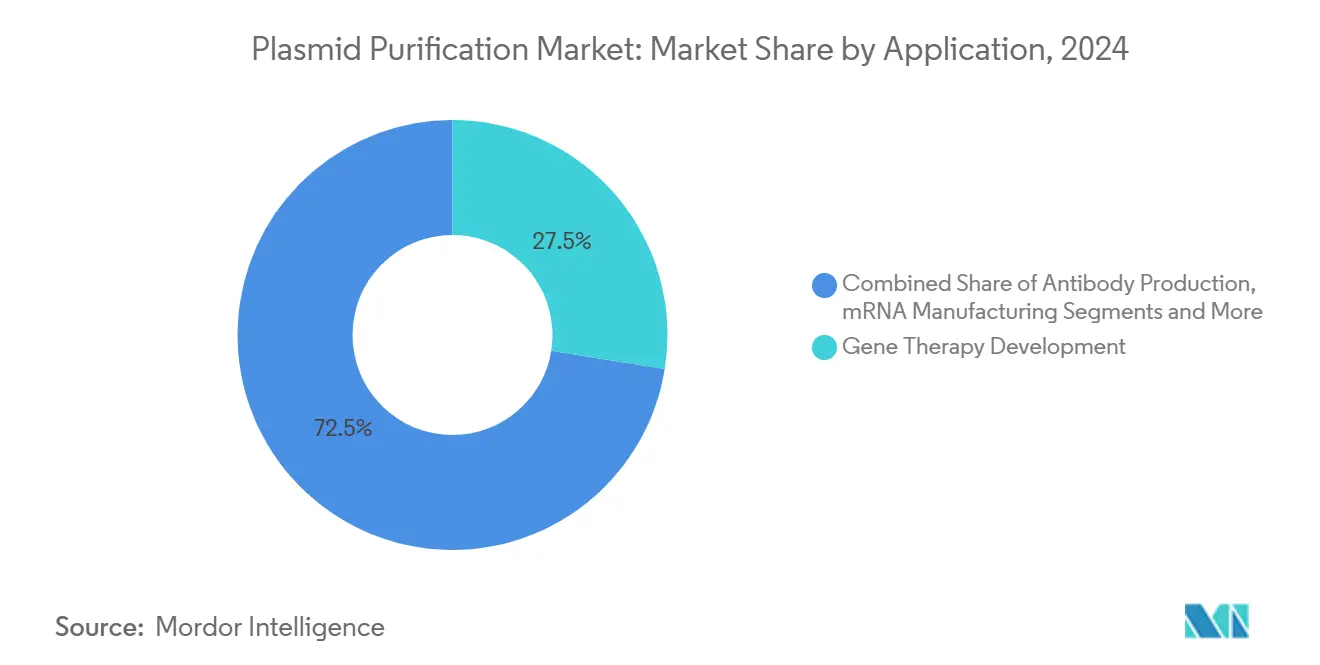

- Nach Anwendung verzeichnete die mRNA-Herstellung die schnellste CAGR von 13,89 %, und die Gentherapie beanspruchte im Jahr 2024 einen Marktanteil von 27,53 % am Markt für Plasmid-Aufreinigung.

- Nach Endnutzer wachsen CDMOs mit einer CAGR von 13,09 %, während pharmazeutische und Biotechnologieunternehmen im Jahr 2024 einen Anteil von 44,58 % an der Marktgröße für Plasmid-Aufreinigung hielten.

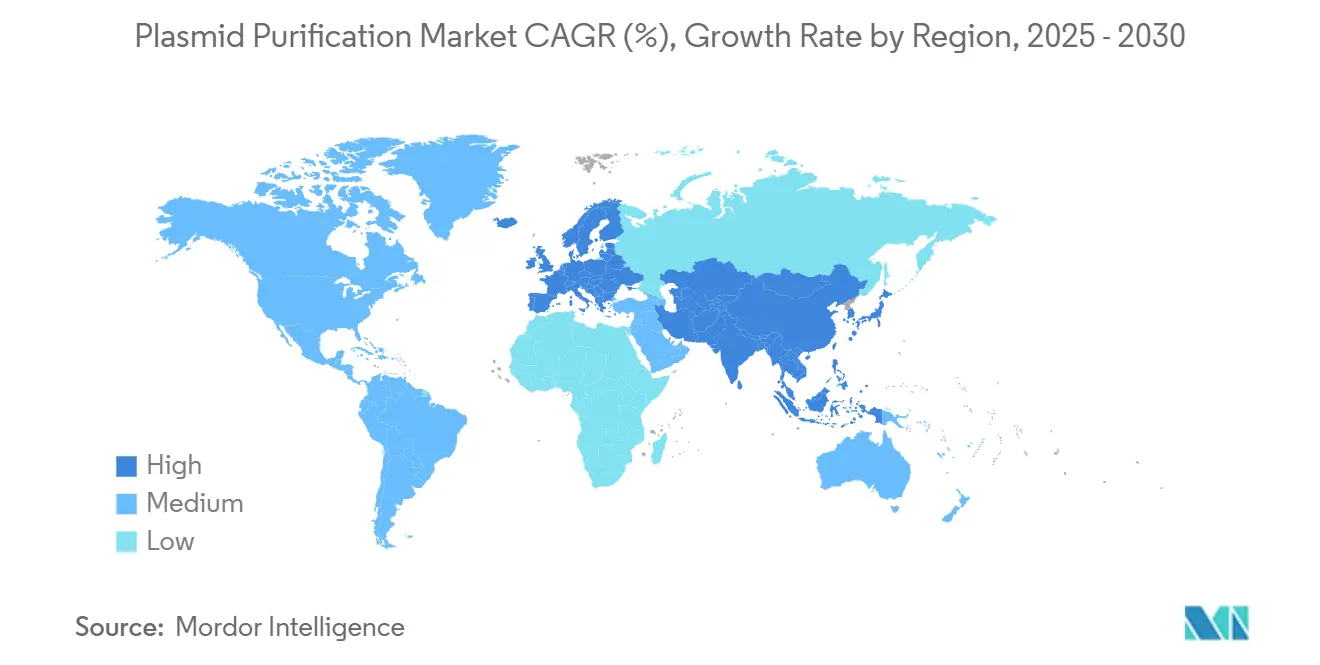

- Geografisch dominierte Nordamerika mit einem Marktanteil von 37,56 % am Markt für Plasmid-Aufreinigung im Jahr 2024, während für den asiatisch-pazifischen Raum eine CAGR von 12,74 % bis 2030 prognostiziert wird.

Globale Trends und Erkenntnisse im Markt für Plasmid-Aufreinigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende klinische Pipeline für Gentherapien | +2.8% | Nordamerika und EU als Kern, globale Reichweite | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau der Produktionskapazitäten für mRNA-Impfstoffe | +2.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Auslagerung an CDMOs für Plasmide in GMP-Qualität | +1.9% | Global, stark in APAC | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Hochkopie-Plasmiden im CRISPR-Screening | +1.6% | Nordamerika und EU mit Ausstrahlungseffekt auf APAC | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu kontinuierlichen, geschlossenen Aufreinigungsplattformen | +1.4% | Frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Biotech-Investoren, die mikrobielle Synthetic-Biology-Start-ups unterstützen | +1.1% | Nordamerika und EU, wachsendes APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende klinische Pipeline für Gentherapien

Die Anzahl globaler Gentherapiestudien überstieg im Jahr 2024 die Marke von 3.900 und beschleunigte die Nachfrage nach Plasmid-DNA in GMP-Qualität über ein breiter werdendes therapeutisches Spektrum. Mehr als 70 % dieser Programme integrieren Plasmide entweder als direkte Wirkstoffe oder als Substrate für virale Vektoren.[1]Dan Stanton, "Catalent commits to pDNA, buying Delphi and expanding a Maryland plant," BioProcess International, bioprocessintl.com Da Studien in pivotale Phasen übergehen, bevorzugen Regulierungsbehörden Plattformprozesse, was Hersteller dazu veranlasst, skalierbare und reproduzierbare Aufreinigungsmethoden einzuführen. Investitionen in modulare Anlagen unterstützen parallele Produktionsströme, während verbesserte europäische Erstattungswege kommerzielle Anreize stärken. Insgesamt treiben diese Faktoren den Markt für Plasmid-Aufreinigung in Richtung höherer Kapazitäten und strengerer Qualitätssicherung.

Schneller Ausbau der Produktionskapazitäten für mRNA-Impfstoffe nach COVID-19

Die für COVID-19-Impfstoffe aufgebaute Infrastruktur unterstützt nun breitere therapeutische Pipelines, wobei Wacker 102 Millionen USD für zusätzliche Kapazitäten bereitstellt und BIOVECTRA seinen Betrieb ausbaut. Zweisäulen- und Mehrsäulen-Durchflusschromatographiesysteme verkürzen Verarbeitungszeiten und steigern Ausbeuten, wodurch Anbieter in der Lage sind, sowohl Anforderungen der Pandemievorsorge als auch der Routineproduktion zu erfüllen. Regulierungsbehörden erwarten nun dokumentierte Kapazitätsreserven für Notfälle, was den Bedarf an flexiblen, skalierbaren Aufreinigungsplattformen verstärkt. Doppelbezugsstrategien, die während der Pandemie entwickelt wurden, bleiben bestehen und erhalten die anhaltende Nachfrage nach Template-Plasmiden.

Zunehmende Auslagerung an CDMOs für Plasmide in GMP-Qualität

Pharmaunternehmen lagern die Plasmidherstellung zunehmend an CDMOs aus, die über Expertise in der Endotoxinkontrolle, der Supercoiling-Integrität und sich entwickelnden regulatorischen Standards verfügen. Catalents Erwerb von Delphi Genetics und Anlagenaufrüstungen veranschaulichen die Welle der Kapazitätserweiterungen, die Plasmid-Dienstleistungen gewidmet sind. CDMOs bieten modulare Suiten an, die gleichzeitige Kampagnen für mehrere Kunden ohne Kreuzkontamination ermöglichen. Doppellieferantenvereinbarungen mindern Versorgungsrisiken, während Plattformprozesse und digitale QA-Tools den Technologietransfer beschleunigen und den Markt für Plasmid-Aufreinigung stärken.

Wachsende Nachfrage nach Hochkopie-Plasmiden im CRISPR-Screening

Da CRISPR-Screens von der Entdeckung zur therapeutischen Entwicklung übergehen, sind Hochkopie-Plasmide, die eine robuste Guide-RNA-Expression gewährleisten, unverzichtbar geworden. Automatisierte Hochdurchsatzprotokolle erfordern ultrareine, konsistent superspiralisierte Plasmide, um die Transfektionstreue über große Bibliotheken hinweg aufrechtzuerhalten. Durch künstliche Intelligenz unterstütztes Enzym-Engineering steigert den Durchsatz und erhöht damit das Plasmidvolumen weiter.[2]Gregg T. Beckham, "Enabling high-throughput enzyme discovery and engineering with a low-cost, robot-assisted pipeline," Nature, nature.com Spezialisierte Aufreinigungsansätze erhalten die Plasmidtopologie und -ausbeute, erweitern eine Nische, die die therapeutische Plasmidnachfrage ergänzt, und verbreitern die Kundenbasis der Plasmid-Aufreinigungsbranche.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe IP-Landschaft für neuartige Chromatographieharze | –1.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Begrenzte globale GMP-Fertigungskapazität führt zu langen Vorlaufzeiten | –2.1% | Weltweit, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Endotoxin-Spezifikationen erhöht Produktionskosten | –1.4% | Global, stärkere Auswirkung in kostenempfindlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Upstream-Personal in Schwellenmärkten | –1.2% | APAC und MEA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe IP-Landschaft für neuartige Chromatographieharze

Überlappende Patente für multimodale Harze und kontinuierliche Systeme erschweren die Technologieübernahme, insbesondere für kleinere Unternehmen ohne rechtliche Ressourcen. Große Anbieter haben Patentportfolios konsolidiert, was Lizenzverhandlungen oder suboptimale Umgehungslösungen erzwingt. Zusätzliche regulatorische Validierungen für neue Harzchemien verlängern Zeitpläne, hemmen schnelle Innovationen und verlangsamen potenziell die Technologieerneuerungszyklen im Markt für Plasmid-Aufreinigung.

Begrenzte globale GMP-Fertigungskapazität führt zu langen Vorlaufzeiten

Verfügbare GMP-Plasmid-Kapazitäten bleiben knapp, was die Vorlaufzeiten für neue Programme bei führenden CDMOs auf 12–18 Monate ausdehnt. Die Konsolidierung hat den Anbieterkreis verkleinert, und der Zugang in Schwellenmärkten hängt oft von Überseekapazitäten ab. Entwickler müssen frühzeitig Reservierungen sichern, was den Betriebskapitalbedarf erhöht. Obwohl mehrere Erweiterungen im Gange sind, dauern Anlagenbau und Validierung Jahre, was die kurzfristige Skalierbarkeit einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt- und Dienstleistungstyp: Dienstleistungen treiben die Marktentwicklung

Aufreinigungsdienstleistungen expandierten bis 2030 mit einer CAGR von 13,47 % und unterstreichen damit einen strategischen Branchenschwenk hin zur schlüsselfertigen Auslagerung. Kits und Reagenzien hielten im Jahr 2024 einen Marktanteil von 44,33 % am Markt für Plasmid-Aufreinigung, was die fest verankerte Nachfrage von Forschern und kleinen Biotechnologieunternehmen widerspiegelt. Instrumente und Systeme profitieren von stetigen Ersatzverkäufen, da Hersteller auf kontinuierliche oder Einwegformate umrüsten. Verbrauchsmaterialien liefern wiederkehrende Umsatzströme, aber der Dienstleistungsboom verdeutlicht, wie Komplexität und Compliance spezialisierte Anbieter begünstigen.

Das Wachstum bei Aufreinigungsdienstleistungen spiegelt den Kundenwunsch nach schnellem, risikogemildertem Zugang zu Plasmiden in GMP-Qualität wider, ohne interne Suiten aufzubauen. CDMOs differenzieren sich durch End-to-End-Angebote, die Plasmidproduktion mit viraler Vektor- oder mRNA-Herstellung integrieren und einen nahtlosen Technologietransfer ermöglichen. Thermo Fisher Scientifics Solventum-Akquisition demonstriert den Wert der Bündelung von Hardware, Reagenzien und Dienstleistungen unter einem Dach. Mit zunehmender Kapazität verlagert sich der Wettbewerb auf Durchlaufzeiten, digitale Transparenz und fortschrittliche Analytik im Markt für Plasmid-Aufreinigung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reinheitsgrad: GMP-Standards gestalten die Marktdynamik neu

Plasmide in GMP-Qualität werden voraussichtlich alle anderen Kategorien mit einer CAGR von 14,23 % übertreffen, da klinische Pipelines reifen. Plasmide in Forschungsqualität repräsentierten im Jahr 2024 noch 62,38 % der Marktgröße für Plasmid-Aufreinigung, gestützt durch Akademie und Biotech in der Entdeckungsphase. Der Sprung von der Forschungs- zur GMP-Produktion erfordert strengere Endotoxin-, Sterilität- und Supercoiling-Kriterien sowie Chargenrückverfolgung, was Kosten und regulatorische Kontrolle erhöht.

Das Mandat der FDA zu Kapitel 86 rFC unterstreicht die Kluft zwischen den Qualitätsstufen und zwingt Hersteller, rekombinante Tests einzuführen und Depyrogenisierungsabläufe zu verbessern.[3]Samsung Biologics, "Samsung Biologics Reports Strong Q1 2025 Results," samsung.com Unternehmen wie Charles River bieten nun gestaffelte Plasmidbankierung an, die Kunden von der Forschungs- zur GMP-Bereitschaft überführt und die Qualitätsaufrüstung erleichtert. Da Therapieentwickler späte klinische Meilensteine erreichen, intensiviert sich die Nachfrage nach validierter GMP-Kapazität und belebt den Markt für Plasmid-Aufreinigung.

Nach Anwendung: mRNA-Herstellung beschleunigt das Marktwachstum

Die mRNA-Herstellung verzeichnete die schnellste CAGR von 13,89 %, angetrieben durch Infrastruktur, die ursprünglich für COVID-19-Impfstoffe aufgebaut wurde. Die Gentherapie blieb die größte Anwendung mit einem Marktanteil von 27,53 % am Markt für Plasmid-Aufreinigung im Jahr 2024, gestützt durch mehr als 700 aktive klinische Programme. Zelltherapie, CRISPR-Screening und Antikörperproduktion fügen diversifizierte Nachfrage hinzu, wobei jede einzigartige Reinheits- und Topologiespezifikationen auferlegt.

Dauerhafte mRNA-Kapazitäten werden für Onkologie-, Seltene-Krankheiten- und personalisierte Impfstoff-Pipelines umgewidmet und erfordern konsistente Plasmid-Templates zur Aufrechterhaltung hoher Transkriptionsausbeuten. Kontinuierliche Aufreinigungstechnologien steigern den Durchsatz und unterstützen Großaufträge ohne Qualitätseinbußen. Gleichzeitig suchen CRISPR- und Zelltherapiesegmente nach Plasmiden, die für die Expressionseffizienz in verschiedenen zellulären Kontexten optimiert sind, und fordern Anbieter heraus, flexible, aber standardisierte Lösungen im Markt für Plasmid-Aufreinigung bereitzustellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: CDMOs entwickeln sich zu Wachstumsführern

CDMOs wachsen mit einer CAGR von 13,09 % und spiegeln die Strategie der Pharmaindustrie wider, die komplexe Plasmidproduktion auszulagern. Pharmazeutische und Biotechnologieunternehmen hielten im Jahr 2024 einen Anteil von 44,58 % an der Marktgröße für Plasmid-Aufreinigung und unterstreichen damit ihre Rolle als Hauptabnehmer von Kits, Reagenzien und Dienstleistungen. Akademische und staatliche Institute bleiben stetige Käufer von Produkten in Forschungsqualität, während Synthetic-Biology-Start-ups die Kategorie „Sonstige” bevölkern.

CDMOs differenzieren sich durch Kapazitätsskala, geografische Reichweite und Plattformbreite. Samsung Biologics nutzte seine integrierte S-HiCon™-Formulierungsplattform, um im Jahr 2024 Verträge im Wert von über 1,4 Milliarden USD zu sichern. Doppelbezug bleibt gängige Praxis, aber tiefere Partnerschaften entstehen, da CDMOs Plasmid-, viraler Vektor- und Abfüll-Finish-Angebote bündeln. Erfolgreiche Anbieter vermarkten regulatorisches Fachwissen und digitale Freigabeanalytik und erhöhen damit die Wettbewerbslatte in der Plasmid-Aufreinigungsbranche.

Geografische Analyse

Nordamerika dominierte im Jahr 2024 mit einem Marktanteil von 37,56 % am Markt für Plasmid-Aufreinigung, angetrieben durch eine dichte Konzentration von Gentherapie-Sponsoren, reifen CDMOs und einem regulatorischen Umfeld, das die klinische Progression beschleunigt. Die Vereinigten Staaten beherbergen die größte installierte Basis an GMP-Suiten, während Kanadas unterstützende Politik das Biotech-Wachstum fördert. Mexiko entwickelt sich zu einem kosteneffizienten Fertigungsstandort, obwohl die Kapazitäten begrenzt bleiben. Konsolidierungstrends, wie Thermo Fisher Scientifics Solventum-Akquisition, stärken die nordamerikanische Führungsposition durch vertikale Integration der Lieferketten.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2030 eine CAGR von 12,74 % verzeichnen, die weltweit schnellste. Chinas erhebliche staatliche Anreize und akademischer Talentpool untermauern eine rasche Expansion, insbesondere in der synthetischen Biologie. Japan und Südkorea verfügen über ausgereifte Biologika-Infrastrukturen, während Australien optimierte regulatorische Wege bietet, die klinische Studien anziehen. Indiens kosteneffektive Belegschaft und wachsende CDMO-Präsenz tragen zusätzliches Aufwärtspotenzial bei, obwohl die regulatorische Harmonisierung noch im Gange ist. Joint Ventures wie Agilents Nukleinsäure-Kooperation mit Sangon Biotech veranschaulichen den Wissenstransfer in die Region.

Europa behält dank etablierter Pharmazeutischer Cluster in Deutschland und dem Vereinigten Königreich, ergänzt durch französische, italienische und spanische Initiativen in der Gentherapie, eine bedeutende Größe. Harmonisierte EMA-Leitlinien erleichtern grenzüberschreitende Studien, und Förderprogramme unterstützen die kommerzielle Fertigung. Catalents 160-Millionen-USD-Erweiterung in Oxfordshire exemplifiziert die anhaltenden Investitionen der Region in Plasmid-Kapazitäten. Südamerika, der Nahe Osten und Afrika sind kleinere, aber aufstrebende Teilnehmer; begrenzte GMP-Kapazitäten und eingeschränkte Talentpools dämpfen die Beschleunigung, doch zunehmendes Forschungsengagement deutet auf langfristige Chancen für den Markt für Plasmid-Aufreinigung hin.

Wettbewerbslandschaft

Der Markt für Plasmid-Aufreinigung zeigt eine moderate Konsolidierung, wobei jüngste Megadeals eine Verlagerung hin zu integrierten End-to-End-Plattformen signalisieren. Thermo Fisher Scientifics 4,1-Milliarden-USD-Kauf von Solventum und Novo Holdings' 16,5-Milliarden-USD-Akquisition von Catalent konzentrieren Technologie, Dienstleistungen und Vertrieb unter weniger Dächern und erhöhen die Markteintrittsbarrieren. Akteure mit breiten Portfolios und globaler Präsenz verfügen über Preissetzungsmacht und bevorzugten Lieferantenstatus.

Die Wettbewerbsdifferenzierung hängt zunehmend von Automatisierung, prozessanalytischen Technologien und digitalen Chargenfreigabefähigkeiten ab. Samsung Biologics' integriertes S-HiCon™-System veranschaulicht, wie Fachwissen bei der Hochkonzentrationsformulierung bedeutende Verträge gewinnt. Die Einführung kontinuierlicher Aufreinigung bietet Kosten- und Qualitätsvorteile, die agile Neueinsteiger nutzen können. Gleichzeitig können Nischenspezialisten, die sich auf Hochkopie-CRISPR-Plasmide oder mikrobielle Wirte konzentrieren, durch die Bedienung aufkommender Segmente verteidigungsfähige Positionen aufbauen. Insgesamt definieren strategische vertikale Integration und Technologieführerschaft die Erfolgsfaktoren im Markt für Plasmid-Aufreinigung neu.

Marktführer in der Plasmid-Aufreinigungsbranche

Thermo Fisher Scientific Inc.

QIAGEN N.V.

Merck KGaA

Danaher Corporation

Takara Bio Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Takara Bio Europe unterzeichnete ein Vertriebsabkommen mit MACHEREY-NAGEL und erweiterte damit den Zugang zu dessen Bioanalyse-Portfolio in zehn europäischen Ländern.

- Mai 2025: Thermo Fisher Scientific brachte das Applied Biosystems MagMAX Pro HT NoSpin Plasmid MiniPrep Kit auf den Markt, das eine schnelle, automatisierte Plasmidisolierung für Kleinmaßstabexperimente ermöglicht.

- Mai 2025: 3P BIOVIAN stellte die AAVion-Plattform vor, die die interne Plasmidproduktion mit einer End-to-End-AAV-Herstellung integriert, um die Gentherapieentwicklung zu optimieren.

Berichtsumfang des globalen Marktes für Plasmid-Aufreinigung

| Kits und Reagenzien |

| Instrumente und Systeme |

| Verbrauchsmaterialien |

| Aufreinigungsdienstleistungen |

| Forschungsqualität |

| GMP-Qualität |

| Gentherapieentwicklung |

| DNA-Impfstoffproduktion |

| mRNA-Herstellung |

| Zelltherapieherstellung |

| CRISPR- und Genomeditierungsforschung |

| Antikörperproduktion |

| Pharmazeutische und Biotechnologieunternehmen |

| Auftragsforschungs- und Fertigungsorganisationen (CDMOs) |

| Akademische und staatliche Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt- und Dienstleistungstyp | Kits und Reagenzien | |

| Instrumente und Systeme | ||

| Verbrauchsmaterialien | ||

| Aufreinigungsdienstleistungen | ||

| Nach Reinheitsgrad | Forschungsqualität | |

| GMP-Qualität | ||

| Nach Anwendung | Gentherapieentwicklung | |

| DNA-Impfstoffproduktion | ||

| mRNA-Herstellung | ||

| Zelltherapieherstellung | ||

| CRISPR- und Genomeditierungsforschung | ||

| Antikörperproduktion | ||

| Nach Endnutzer | Pharmazeutische und Biotechnologieunternehmen | |

| Auftragsforschungs- und Fertigungsorganisationen (CDMOs) | ||

| Akademische und staatliche Forschungsinstitute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Plasmid-Aufreinigung und wie ist der Ausblick bis 2030?

Der Markt wird im Jahr 2025 auf 1,99 Milliarden USD geschätzt und soll bis 2030 auf 3,33 Milliarden USD anwachsen, mit einer CAGR von 10,79 %.

Welches Segment hält den größten Anteil am globalen Umsatz?

Kits und Reagenzien bleiben der größte Umsatzbeitrag und machten im Jahr 2024 44,33 % des Umsatzes aus.

Warum wachsen CDMOs schneller als andere Endnutzergruppen?

Pharmaunternehmen lagern die Plasmidproduktion zunehmend an CDMOs aus, um spezialisiertes GMP-Fachwissen zu nutzen und die Zeit bis zur Klinik zu verkürzen, was eine CAGR von 13,09 % für das Segment antreibt.

Wie wird die Einführung der Testung mit rekombinantem Faktor C durch die FDA die Hersteller beeinflussen?

Der Wechsel von LAL zu rFC erhöht Qualitätsmaßstäbe und Betriebskosten; Unternehmen, die den neuen Test schnell validieren, werden einen Vorteil bei Regulierungsbehörden und Kunden erlangen.

Welche geografische Region wächst am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2030 die schnellste CAGR von 12,74 % prognostiziert, angetrieben durch umfangreiche Investitionen in China, Japan und Südkorea.

Welcher technologische Wandel definiert die Kostenstrukturen in der Plasmid-Aufreinigung neu?

Kontinuierliche, geschlossene Aufreinigung – wie die mehrsäulige kontinuierliche Chromatographie – liefert höhere Ausbeuten, geringeres Kontaminationsrisiko und bessere Skalierbarkeit als herkömmliche Batch-Methoden.

Seite zuletzt aktualisiert am: