堆肥化可能な紙板包装市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

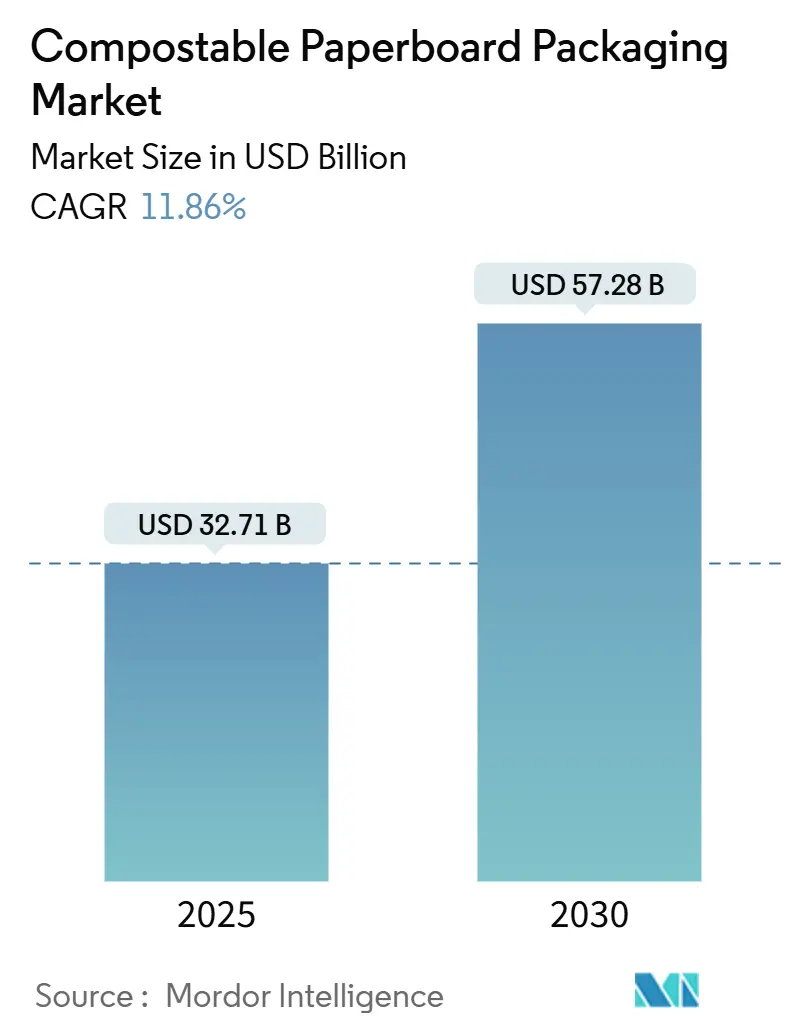

| 市場規模 (2025) | 32.71 十億米ドル |

| 市場規模 (2030) | 57.28 十億米ドル |

| 成長率 (2025 - 2030) | 11.86% CAGR |

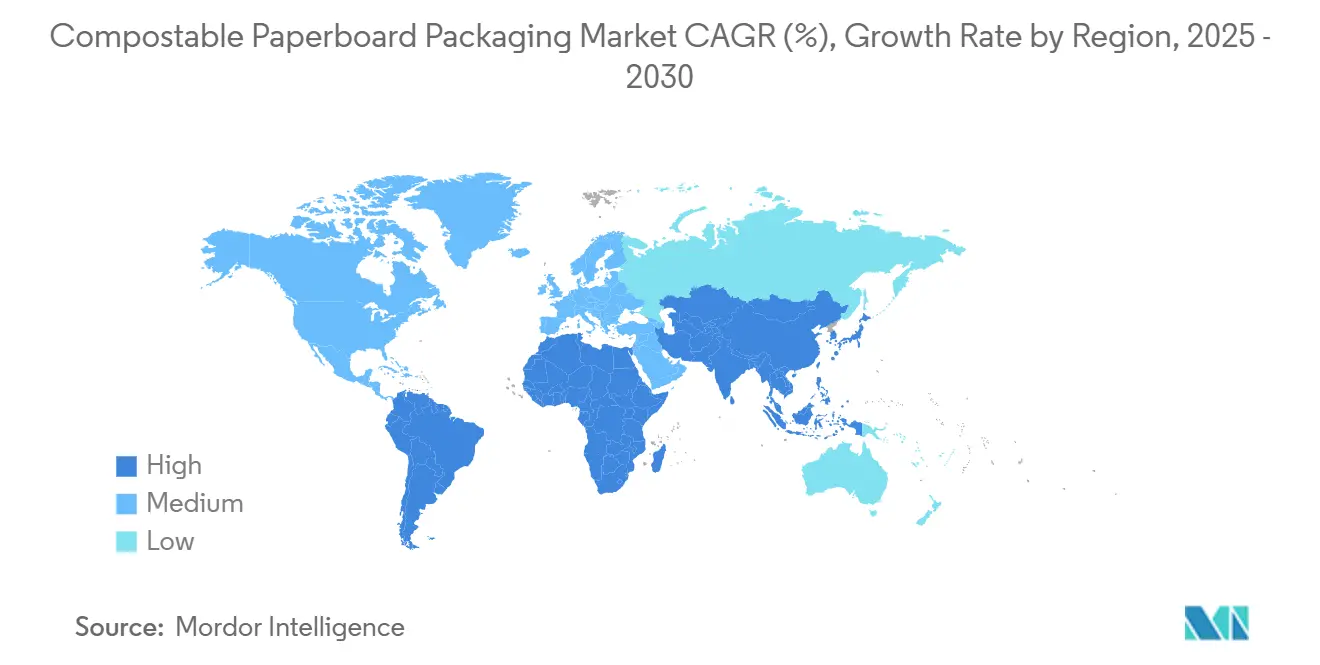

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる堆肥化可能な紙板包装市場分析

堆肥化可能な紙板包装市場規模は2025年に327億1,000万USDとなり、2030年までに572億8,000万USDに達すると予測されており、CAGR 11.86%で拡大します。この成長は、プラスチックに対する規制上のコスト内部化、繊維加工コストを削減するドライフォーミング技術の革新、およびブランドオーナーのカーボンターゲットに起因しています。拡大生産者責任(EPR)制度の成熟に伴い需要が加速する一方、水性バリア化学とナノセルロースコーティングが従来の性能格差を解消しつつあります。現在はヨーロッパが市場を主導していますが、アジア太平洋地域のCAGR 12.95%は、堆肥化インフラへの先行投資がスケールメリットを生む地理的転換を示しています。競争戦略は現在、垂直統合、回収繊維のヘッジ、および独自コーティング処方を優先しており、繊維ソリューションをポリライニングボードの主流代替品として位置づけています。

主要レポートのポイント

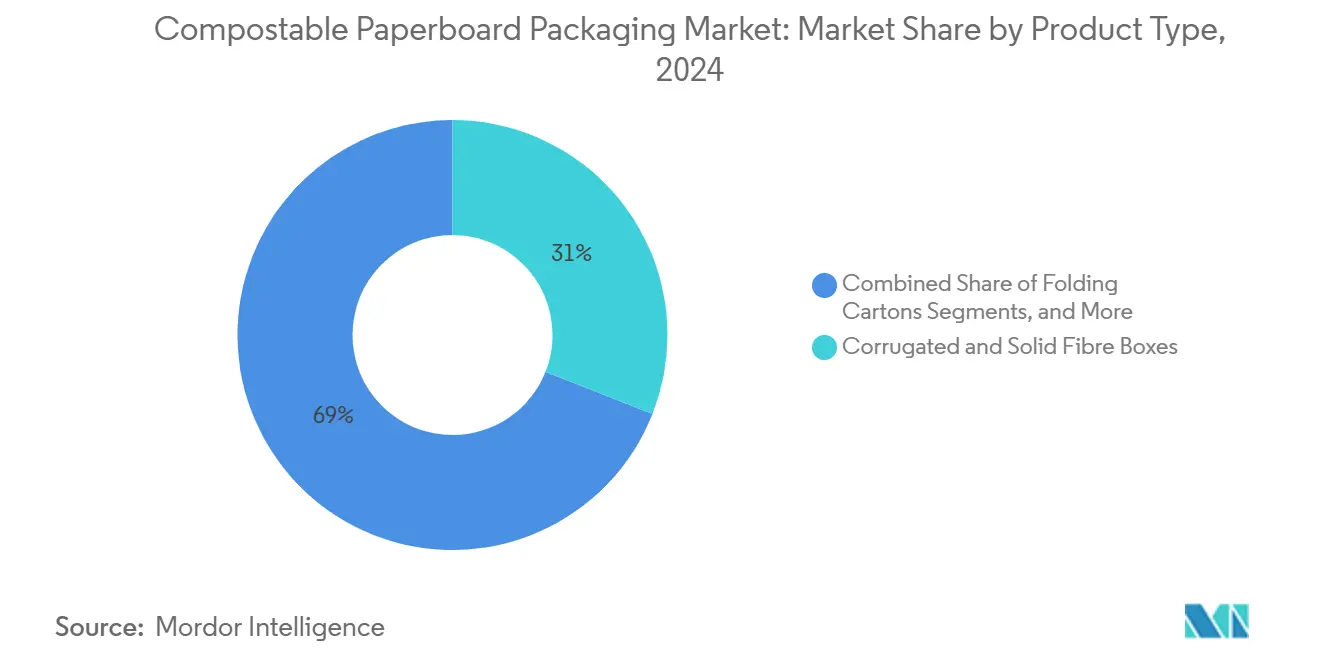

- 製品タイプ別では、段ボールおよびソリッドファイバーボックスが2024年の堆肥化可能な紙板包装市場シェアの27.89%を占めました。

- エンドユーザー産業別では、パーソナルケアおよびコスメティクスセグメントの堆肥化可能な紙板包装市場規模は、2025年から2030年にかけてCAGR 12.67%で成長すると予測されています。

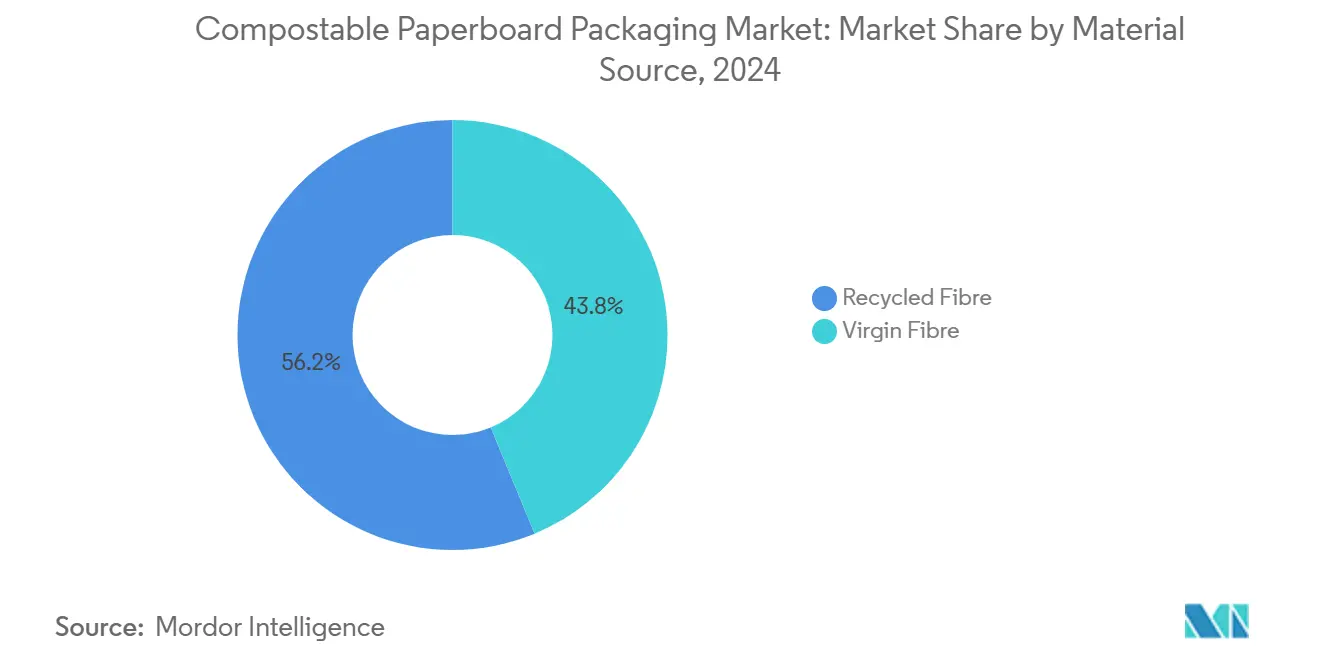

- 原材料源別では、再生ファイバーが2024年の堆肥化可能な紙板包装市場シェアの56.23%を占めました。

- 機能性コーティング別では、PLAおよびバイオポリマー製品が2024年の堆肥化可能な紙板包装市場シェアの44.82%を維持しました。

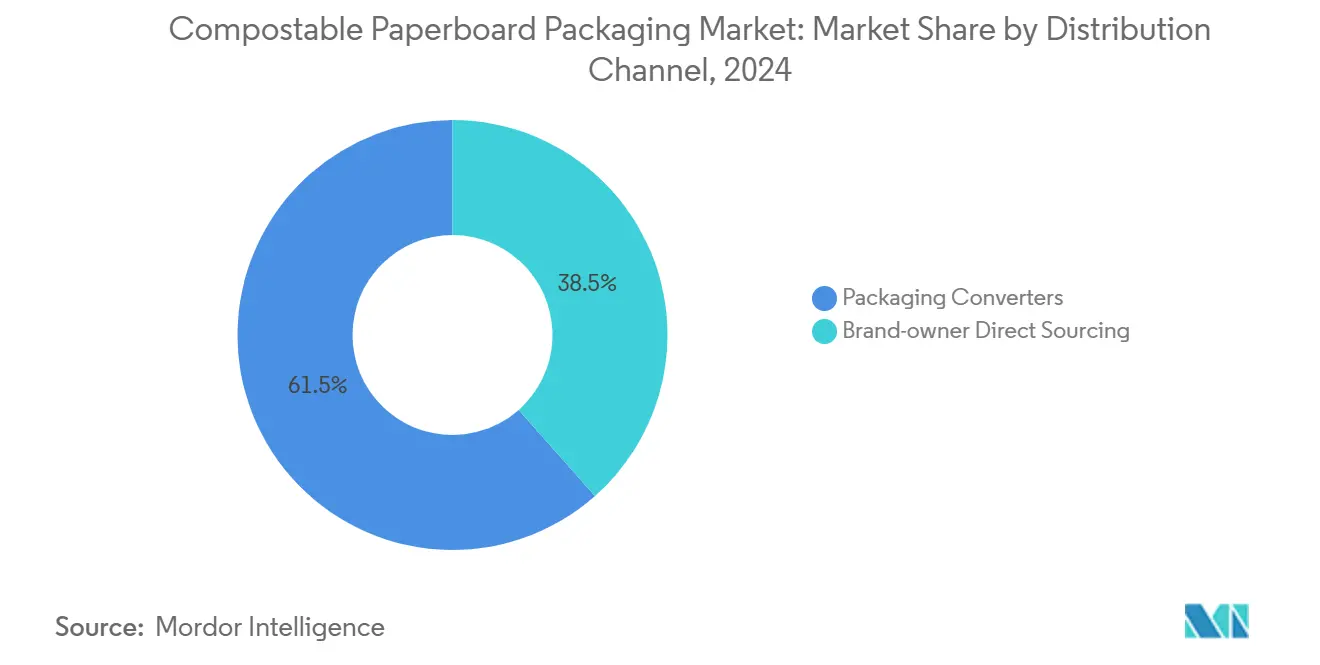

- 流通チャネル別では、ブランドオーナー直接調達の堆肥化可能な紙板包装市場規模は、2025年から2030年にかけてCAGR 12.89%で成長すると予測されています。

- 地域別では、アジア太平洋地域の堆肥化可能な紙板包装市場規模は、2030年までにCAGR 12.95%で成長すると予測されています。

世界の堆肥化可能な紙板包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一回使用プラスチックに対する規制上の禁止およびEPR法 | +2.8% | EU、カリフォルニア州、オーストラリアで早期効果が見られるグローバル規模 | 中期(2〜4年) |

| 持続可能なテイクアウト形式を推進するフードデリバリーブーム | +2.1% | 北米およびアジア太平洋地域が中核、ヨーロッパへの波及 | 短期(2年以内) |

| ブランドオーナーのカーボンニュートラル包装目標 | +1.9% | グローバル、フォーチュン500企業に集中 | 中期(2〜4年) |

| ドライフォーミング成形繊維のコスト革新 | +1.7% | 北米およびEUの製造拠点 | 長期(4年以上) |

| 小売業者によるホームコンポスタビリティラベリング | +1.4% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| コールドチェーンeグロサリー向け繊維製チルボックスの採用 | +1.2% | アジア太平洋地域が中核、北米への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

一回使用プラスチックに対する規制上の禁止およびEPR法

グローバルなEPR義務は、廃棄費用を自治体から生産者へ転嫁することで包装コストを再設定し、主流プラスチックを構造的なコスト上の不利な立場に置いています。2025年2月に発効したEUの包装および包装廃棄物規則は、ティーバッグやキャリーバッグなどの品目に対して堆肥化可能性要件を設定しており、カリフォルニア州のSB 54は2032年までに25%の材料削減を義務付けています。オーストラリアの2024年改革計画は紙板の再生材料含有義務を引き上げ、埋め立て税を加速させることで、繊維需要の規制上の下限を形成しています。[1]気候変動・エネルギー・環境・水省、「オーストラリアが包括的な包装規制改革を開始」、Enviliance.com、ENVILIANCE.COM南オーストラリア州の非認証農産物ステッカーに対する的を絞った禁止措置は、細粒化された規制がニッチな堆肥化可能量を解放する方法を示しています。これらの措置は総じて、堆肥化可能な紙板包装市場を景気循環的な低迷から守り、コンプライアンス主導の成長基盤を強化しています。

持続可能なテイクアウト形式を推進するフードデリバリーブーム

急速な都市化とデリバリー廃棄物の可視化により、テイクアウトチャネルにおける一回使用プラスチックへの監視が強まっています。成形繊維トレーに移行したレストランは、プラスチック削減に連動した自治体廃棄物費用を満たしながらブランド価値を高めています。Huhtamaakiはすでにフードサービスポートフォリオの80%以上を再生可能または再生基材に転換しており、この需要急増に対するサプライヤーの整合を示しています。エコフレンドリーな包装に対する消費者の支払い意欲が価格プレミアムを緩和し、アプリベースの注文プラットフォームが「地球に優しい」アイコンを強調することで、プルスルーを強化しています。調理済み食品のコールドチェーン配送は、温度管理を損なうことなく発泡ポリスチレンを代替できる繊維製チルボックスの追加スペースを開拓しています。

ブランドオーナーのカーボンニュートラル包装目標

企業のネットゼロロードマップは、包装をスコープ3の可視的なレバーとして位置づけています。WestRockは、ポートフォリオの96%がすでにリサイクル可能、堆肥化可能、または再利用可能であり、2025年までに100%目標に近づいていると報告しています。Ahold Delhaizeは今年、バージン一次プラスチックを5%削減しながら完全なリサイクル可能性または堆肥化可能性を確保する意向を示しており、サプライチェーン全体に明確なシグナルを送っています。ライフサイクルアセスメントにより、堆肥化可能な紙板は埋め立て処分される多層プラスチックと比較してライフエンド排出量が著しく低いことが明らかになっており、ブランドポートフォリオにとって魅力的な脱炭素化経路となっています。ESGの公開開示は、これらの技術的成果を具体的な投資家信頼へと転換しています。

ドライフォーミング成形繊維のコスト革新

配向制御と低エネルギー乾燥の進歩により、成形繊維のサイクルタイムと単位コストが大幅に削減され、このフォーマットはプレミアムニッチから主流の選択肢へと移行しています。国際成形繊維協会は、これらのプロセス改善を基盤に、このセグメントが6%のCAGRで2034年までに150億USDを超えると予測しています。特許取得済みのナノ結晶セルロース添加剤は、堆肥化可能性を維持しながら引張強度と耐油脂性を向上させ、繊維が電子機器クッション材においてポリスチレンと真っ向から競合することを可能にしています。Stora Ensoのオウルへの複数年にわたる11億USDの投資は、この新たな需要を満たすことを目的としたグローバルな規模拡大の象徴です。生産量が増加するにつれ、調達コストの削減が堆肥化可能な紙板包装市場全体に波及し、ポリライニングボードとの歴史的な価格差が縮小しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリライニングボードに対する価格プレミアム | -1.8% | グローバル、価格感応度の高いセグメントで最も顕著 | 短期(2年以内) |

| 断片的な産業用堆肥化インフラ | -1.5% | 北米および発展途上のアジア太平洋市場 | 長期(4年以上) |

| 高油脂食品に対するバリア疲労 | -1.2% | グローバルなフードサービスおよび小売アプリケーション | 中期(2〜4年) |

| 回収繊維の供給変動 | -0.9% | グローバル、バージンファイバーが限られる地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ポリライニングボードに対する価格プレミアム

堆肥化可能なコーティングは依然としてポリエチレンラミネートに対して15〜30%の価格上乗せを要求しており、価格感応度の高いカテゴリーではコンバーターのマージンを圧迫しています。Smurfit Westrock の2024年決算説明会では、回収繊維コストの上昇を段ボール顧客に転嫁することの困難さが指摘されました。しかし、BPIおよびTÜVの両方で認証されたCascades SonocoのFlexSHIELDなどの水性バリアの革新により、食品接触要件を満たしながらコスト差が縮小しています。EPR手数料がプラスチックに対して上昇するにつれ、経済的な方程式は着実に繊維に有利に傾き、中期的にはこの抑制要因の影響が縮小しています。

断片的な産業用堆肥化インフラ

米国環境保護庁は、有機廃棄物処理能力の近代化に140〜160億USDが必要と試算しており、処理能力のギャップを浮き彫りにしています。地域格差により太平洋岸諸州は十分なサービスを受けている一方、中西部は遅れており、PLAコーティング製品のエンドマーケットが制限されています。環境研究・教育財団は、北東部の施設の平均処理能力が年間25,000トン未満であるのに対し、西部ではその3倍に達すると指摘しており、輸送距離の経済性に影響を与えています。[2]環境研究・教育財団、「USCC・EREFが米国における堆肥化実践に関するレポートを発表」、Compostingcouncil.org、COMPOSTINGCOUNCIL.ORGしかし、ワシントン州とカリフォルニア州の進歩的な義務付けが民間セクターの建設を促進しており、長期的な解消を予兆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:成形繊維が硬質プラスチックの代替を加速

段ボールおよびソリッドファイバーボックスの堆肥化可能な紙板包装市場規模は、2024年に91億4,000万USDでリーダーシップを維持しました。eコマースの成長により数量は高水準を保ちましたが、採用者がパックアウト比率を最適化したため、成長は一桁台に鈍化しました。一方、成形繊維トレーとクラムシェルはドライフォーミングの効率性とファストフードへの転換を活用し、二桁の拡大を記録しました。優れたクッション性、積み重ね性、印刷品質により、電子機器OEMとクイックサービスレストランの両方の要件を満たし、従来のポリスチレンに挑戦しています。折りたたみカートンはプレミアム菓子やコスメティクスに引き続き対応しており、新興の紙ボトルは差別化を求める飲料メーカーの試験的採用を集めています。紙板キャニスターや繊維ドラムを含む特殊フォーマットは、水分感応性粉末などのニッチな技術的需要を取り込んでいます。

二次的な影響はサプライ契約全体に波及しており、クラムシェル需要に対応するためにインハウスの熱成形を追加したコンバーターは、稼働率が85%を超えると報告しています。設備投資はフードサービスと電子機器のSKU間を切り替え可能な自動化ラインに傾いており、ダウンタイムを最小化しています。地域化されたツール製造がさらに設計の反復を加速させ、顧客の認定サイクルを短縮しています。これらの変化が総じて成形繊維のCAGR 13.16%の優位性を増幅させ、より広い堆肥化可能な紙板包装市場内でのシェア拡大を持続させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー産業別:消費パターンがプレミアム化を牽引

食品・飲料企業は2024年に136億USDを占め、繊維ベースのカートンと互換性のある既存の充填インフラを活用しました。小売業者は埋め立て費用の削減と消費者の好意的な感情を決定要因として挙げています。パーソナルケアおよびコスメティクスは規模は小さいものの、市場全体の成長を上回り、プラスチックトレーを代替する成形繊維インサートを使用したスキンケアキットで牽引力を得ています。オンラインサブスクリプションボックスがこのセグメントの需要をさらに増幅させています。フードサービス事業者は自治体の禁止令と消費者の反発を受けて転換を進め、ホットカップリッド、ボウル、カトラリーを認定堆肥化可能なものへと移行しています。家庭用ケアは水性バリアとの洗剤適合性の問題から遅れていますが、ミネラルコーティング技術を使用したパイロットが粉末フォーマットで有望な結果を示しています。

マーケティングチームはナラティブ価値を活用しており、再生可能な原材料に関するブランドストーリーテリングがエコ意識の高い層に響き、裁量的カテゴリーでのプレミアム価格設定を可能にしています。一方、産業ユーザーは機械的堅牢性が依然として標準段ボールに有利なため、移行が緩やかです。このギャップを埋めるには、繊維製外殻と最小限のバイオフィルムを組み合わせたハイブリッド構造が必要であり、現在コンバーターと化学品サプライヤーが共同開発中です。

原材料源別:性能重視のパックでバージンファイバーが再び支持を集める

再生グレードが2024年の数量の半分以上を占めた一方、バージンファイバーの出荷量はより速く拡大しました。これは、再生パルプでは満たすことが難しいバリアおよび食品接触仕様によって牽引されています。北欧の生産者は持続可能に管理された森林を活用し、管理の連鎖認証付きのバージンクラフトを供給しており、8〜12%の価格プレミアムを獲得しています。オーストラリアの再生材料含有義務の強化は消費後繊維の需要を維持していますが、乳幼児栄養食品やプレミアム菓子のブランドオーナーは汚染リスクを排除するためにバージン原料を好みます。Metsä BoardのDIN CERTCOホームコンポスタビリティ認証取得などの認証の成果が、バージンのポジショニングをさらに強化しています。[3]Metsä Board、「Metsä Board紙板のホームコンポスタビリティ認証」、Metsagroup.com、METSAGROUP.COM

調達戦略は現在、コスト、性能、規制上の観点のバランスを取っています。一部の多国籍企業は二重仕様アプローチを採用しており、外側の輸送ケースには再生材料、食品直接接触にはバージン材料を使用しています。堆肥化可能な紙板包装市場はこうしてコモディティとプレミアムの二層に分岐し、それぞれが異なる調達エコシステムを持っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

機能性コーティング別:水性分散が勢いを増す

PLAおよびバイオポリマーラミネートは成熟したフードサービスチャネルに支えられ、2024年に146億USDを生み出しましたが、産業用堆肥化の必要性をめぐる精査に直面しています。最も高いCAGR 13.28%を記録している水性およびミネラル分散コーティングは、ホームコンポスタビリティを可能にし、PFAS規制に対応することでシェアを獲得しています。多層酸化ケイ素バリアシステムは、リサイクル可能性を損なうことなく高油脂スナックの賞味期限を延長します。未コーティンググレードは乾燥商品に対して引き続き有効ですが、水分感応性商品はますます性能フィルムを必要としています。

コンバーターが専門化学品パートナーと共同で化学物質を開発するにつれ、イノベーションサイクルが短縮され、認証パイプラインが加速しています。欧州では年間5億m²を超えるスケールが達成される2027年までに、ポリラミネートとのコスト同等性が視野に入っています。この軌跡は、特に産業用堆肥化が依然として希少な地域において、PLAの現在のリーダーシップを脅かしています。

流通チャネル別:直接調達が価値獲得を再形成

コンバーターは2024年に200億USDを超える堆肥化可能な紙板を出荷しましたが、ブランドオーナーの直接調達が急速に増加しています。消費財大手企業は、繊維市場の逼迫の中で供給能力を確保するために複数年の供給契約を締結しています。Graphic PackagingのWacoへの投資は、このような直接取引向けに指定された再生ボードの生産量を増加させます。一方、eコマース大手は独自の設計ソフトウェアと組み合わせたオンサイトコルゲーターを試験的に導入し、サードパーティコンバーターへの依存を減らしています。このトレンドは、繊維生産者への上流と、ブランドオーナーへの下流にマージンを再分配し、中堅コンバーターに専門化または統合を迫っています。

ハイブリッドモデルが登場しており、コンバーターは顧客がツールを所有できるようにしながら設計および認証サービスを提供しています。このコラボレーションは資本リスクを軽減しつつも、技術的な専門知識をコンバーターに留め、相互依存を確保しています。堆肥化可能な紙板包装市場の参加者が供給の安定性を追求するにつれ、垂直統合はさらに進展する可能性が高いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

ヨーロッパは2024年の収益の35.94%に相当する118億USDを支配しており、統一されたEPR規則と密な堆肥化ネットワークに支えられています。ドイツのグリーンドット手数料とフランスのAGEC法が小売業者にフォーマット転換を強制する一方、北欧の製紙工場は認証された森林から競争力のある価格のバージンクラフトを供給しています。インフレによるエネルギーコストがマージンを圧迫していますが、エネルギー効率の高いドライフォーミング投資を刺激し、地域の技術リーダーシップを強化しています。

CAGR 12.95%で成長するアジア太平洋地域は、日本の再生可能プラスチックロードマップと中国の循環経済法令が収束するにつれ、2027年までに絶対的な成長でヨーロッパを凌駕するでしょう。大規模な人口集中が数量の上昇余地を増幅させ、政府補助金が堆肥化インフラを支援することで処理のボトルネックを緩和しています。新興の東南アジア経済は製造拠点の移転に便乗し、ヨーロッパと北米に輸出する地域コンバータークラスターを育成しています。

北米は不均一な進展を示しています。カリフォルニア州のSB 54とワシントン州のラベリング法が需要のホットスポットを生み出している一方、中部諸州はインフラ不足の中で遅れています。最大430億USDに上る連邦リサイクル近代化補助金は有機物施設を優先しており、プロジェクトが稼働すれば第二波の成長サイクルを解放する可能性があります。カナダは米国の基準と密接に連携しており、メキシコのニアショアリングの急増は、米国に入る関税優遇商品に堆肥化可能なソリューションを選択するよう輸出志向の工場を促しています。

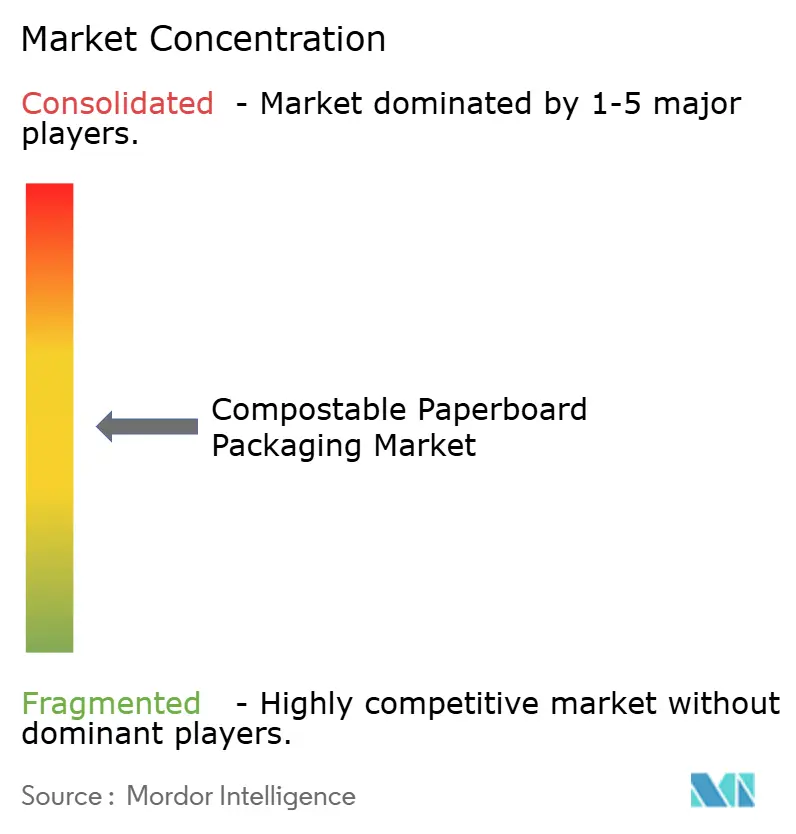

競合環境

上位5社が収益の約38%を占めており、業界の集中度は中程度で、新規参入者の余地が残っています。Smurfit Westrock合併により、2024年のプロフォーマ売上高340億USDとR&D資金3億USDを超える多角化した大企業が誕生し、迅速なバリアコーティング開発が可能となっています。International PaperによるDS Smithの買収は、欧州でのフットプリントを拡大し、堆肥化可能な義務付けに沿った段ボールの専門知識を深めています。

中堅企業は専門化を追求しており、Cascades SonocoはFlexSHIELD水性ラインを拡大し、PFAS不使用のフードサービスにおけるニッチを開拓しています。Stora Ensoは4つの再生可能包装部門を中心に再編し、収益の60%を繊維イノベーションに充てています。ナノセルロースおよびミネラルハイブリッドコーティングに関する特許出願が増加しており、知識ベースの防御可能性を示しています。それでも、資本集約性と認証のハードルが参入障壁を形成し、既存企業を新規参入者からある程度保護しており、堆肥化可能な紙板包装市場における安定しながらも動的な競争を維持しています。

堆肥化可能な紙板包装産業のリーダー企業

Smurfit WestRock PLC

Stora Enso Oyj

Mondi Group PLC

Huhtamaki Oyj

Graphic Packaging International LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Stora Ensoが再生可能包装の再編を完了し、2027年の完全稼働に向けてオウルのボードラインの立ち上げを加速しました。

- 2025年2月:International PaperがDS Smithの買収を完了し、グローバルな持続可能包装のカバレッジを強化しました。

- 2024年7月:Mondiが有機成長に12億ユーロを配分し、TrayWrapクラフト紙とFlexiBag Reinforcedソリューションをデビューさせました。

- 2024年3月:カリフォルニア州のCalRecycleがSB 54の規則制定を開始し、2024年1月までに生産者責任グループへの登録を義務付けました。

世界の堆肥化可能な紙板包装市場レポートの調査範囲

| 折りたたみカートン |

| 段ボールおよびソリッドファイバーボックス |

| フードサービス用テイクアウトコンテナ |

| 成形繊維トレーおよびクラムシェル |

| 紙ボトルおよびキャニスター |

| 特殊品・その他 |

| 食品・飲料製造 |

| フードサービスおよびデリバリー |

| パーソナルケアおよびコスメティクス |

| 家庭用・ホームケア |

| ヘルスケアおよび医薬品 |

| 産業用・その他 |

| バージンファイバー |

| 再生ファイバー |

| PLA・バイオポリマーコーティング |

| 水性およびミネラル分散 |

| 未コーティング・PFAS無添加 |

| 包装コンバーター |

| ブランドオーナー直接調達 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| タイ | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | GCC |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | 折りたたみカートン | ||

| 段ボールおよびソリッドファイバーボックス | |||

| フードサービス用テイクアウトコンテナ | |||

| 成形繊維トレーおよびクラムシェル | |||

| 紙ボトルおよびキャニスター | |||

| 特殊品・その他 | |||

| エンドユーザー産業別 | 食品・飲料製造 | ||

| フードサービスおよびデリバリー | |||

| パーソナルケアおよびコスメティクス | |||

| 家庭用・ホームケア | |||

| ヘルスケアおよび医薬品 | |||

| 産業用・その他 | |||

| 原材料源別 | バージンファイバー | ||

| 再生ファイバー | |||

| 機能性コーティング別 | PLA・バイオポリマーコーティング | ||

| 水性およびミネラル分散 | |||

| 未コーティング・PFAS無添加 | |||

| 流通チャネル別 | 包装コンバーター | ||

| ブランドオーナー直接調達 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| タイ | |||

| インドネシア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | GCC | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

堆肥化可能な紙板包装市場の現在の価値はいくらですか?

堆肥化可能な紙板包装市場規模は2025年に327億1,000万USDに達し、2030年までに572億8,000万USDに成長すると予測されています。

堆肥化可能な紙板包装において最も急速に拡大している地域はどこですか?

アジア太平洋地域は2030年までにCAGR 12.95%を記録すると予測されており、強力な規制の勢いと急速な都市化により他のすべての地域を上回っています。

成形繊維トレーが従来の段ボールボックスよりもシェアを拡大している理由は何ですか?

ドライフォーミングの革新により生産コストが低下し強度が向上したことで、成形繊維トレーはフードサービスおよび電子機器クッション材の要件を満たしながら堆肥化可能性を提供できるようになっています。

規制上の禁止措置は堆肥化可能な包装の需要にどのような影響を与えますか?

EUやカリフォルニア州、オーストラリアにおける拡大生産者責任法がプラスチックのコンプライアンスコストを引き上げ、繊維ベースの堆肥化可能な代替品への構造的な転換を生み出しています。

PLAラミネートを代替しているコーティング技術は何ですか?

水性およびミネラル分散バリアは、ホームコンポスタビリティを可能にしPFASを排除することで急速に普及しており、新興の健康上および規制上の懸念に対応しています。

堆肥化可能な紙板のより広範な採用に対する主な制約は何ですか?

一部の地域における産業用堆肥化能力の不足が、特定のコーティング製品のライフエンド処理を妨げていますが、このギャップを解消するためのインフラ投資が加速しています。

最終更新日: