パイプラインピギングサービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.87 十億米ドル |

| 市場規模 (2031) | 2.38 十億米ドル |

| 成長率 (2026 - 2031) | 4.93% CAGR |

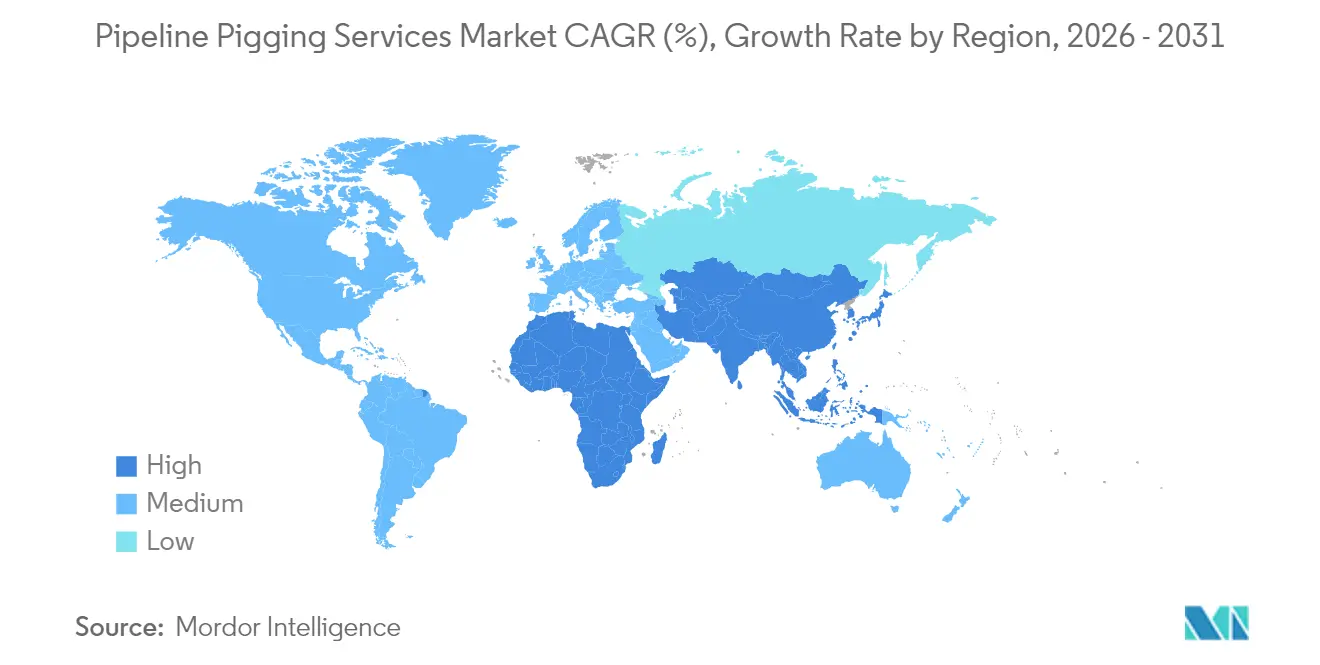

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

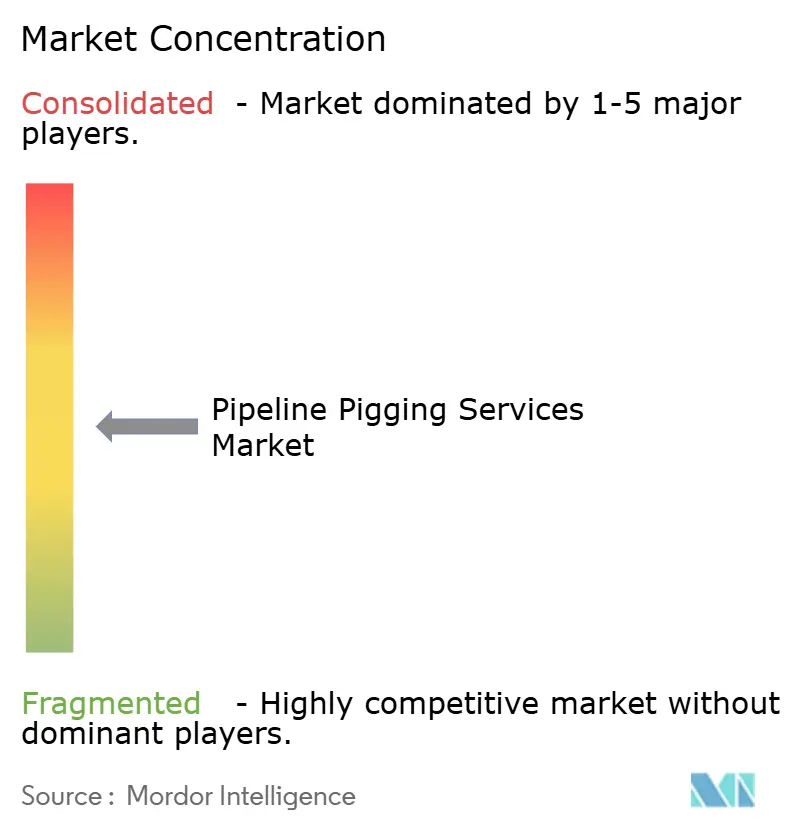

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパイプラインピギングサービス市場分析

パイプラインピギングサービス市場規模は、2025年の17億8,000万米ドルから2026年には18億7,000万米ドルに成長し、2026年から2031年にかけての年平均成長率4.93%で2031年までに23億8,000万米ドルに達する見込みです。

規制の強化、老朽化したパイプラインにおけるインテグリティプログラムの加速、およびインテリジェント検査ツールの普及の拡大が、この堅調な成長を支えています。パイプライン・危険物安全庁(PHMSA)が2024年に発出した命令は、20を超える更新されたコンセンサス基準を取り込み、送電管路のインライン検査義務を強化することで、事業者がより頻繁かつデータ豊富なピギングキャンペーンを実施するよう促しています[1]パイプライン・危険物安全庁、「パイプライン修理基準に関する規則制定予告通知」、phmsa.dot.gov。アジア太平洋および中東における新規越境パイプラインへの設備投資と、AI強化データ分析の展開により、サービス範囲が拡大するとともに、サプライヤーへの技術的要件が高まっています。同時に、環境規制が低排出クリーニングピグに向けたイノベーションを推進しており、地域専門業者がグローバル大手と競合して高付加価値契約を獲得しようとする競争が激化しています。

レポートの主要なポイント

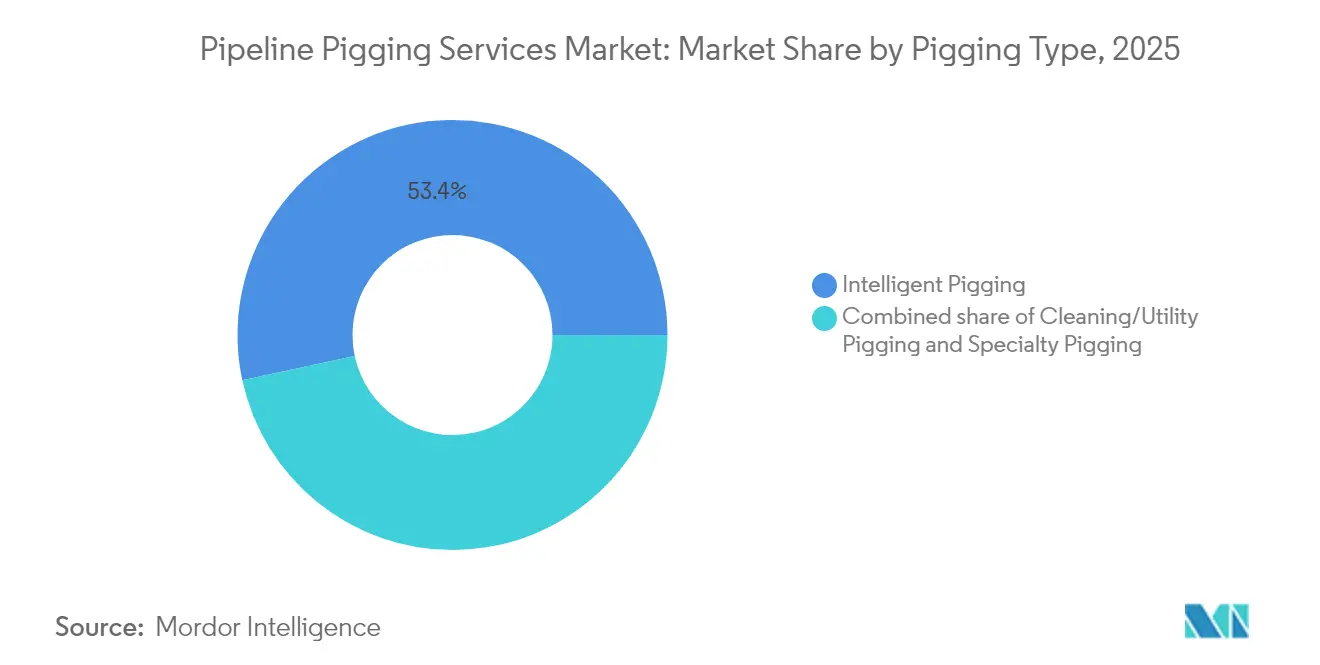

- ピギングタイプ別では、インテリジェントピギングが2025年のパイプラインピギングサービス市場シェアの53.38%をリードしました。スペシャリティピギングは2031年にかけて年平均成長率7.58%で拡大すると予測されます。

- パイプライン流体別では、原油パイプラインが2025年のパイプラインピギングサービス市場規模の39.08%を占め、NGL・LPGラインは2031年にかけて年平均成長率7.83%を記録する見込みです。

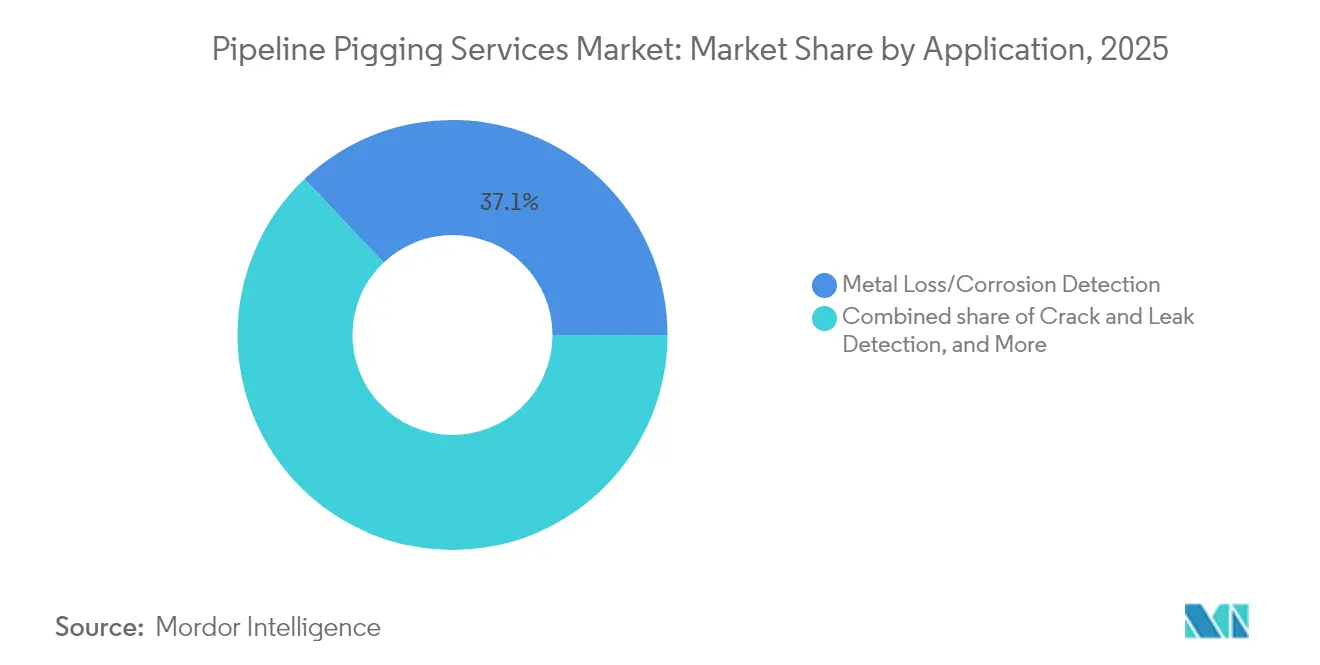

- 用途別では、金属損失・腐食検知が2025年のパイプラインピギングサービス市場規模の37.09%を占め、亀裂・漏洩検知は2031年まで年平均成長率8.16%で拡大する見込みです。

- 地域別では、北米が2025年に40.71%の収益シェアで市場を牽引しており、アジア太平洋地域は2025年から2031年にかけて年平均成長率6.61%で最速の地域成長を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルパイプラインピギングサービス市場の動向とインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 定期インライン検査に関する規制上の義務 | +1.2% | 北米・欧州が中核、グローバルへの普及が拡大中 | 長期(4年以上) |

| 設計寿命に近づくグローバルパイプラインインフラの老朽化 | +1.0% | 北米・欧州、アジア太平洋への波及が拡大中 | 長期(4年以上) |

| 越境石油・ガスネットワークの拡大 | +0.8% | アジア太平洋が中核、中東・アフリカおよび南米へのスピルオーバー | 中期(2〜4年) |

| 腐食障害の発生率の上昇 | +0.7% | 世界中の成熟パイプライン地域 | 中期(2〜4年) |

| データ解釈を改善するAI主導の分析 | +0.6% | 北米・欧州が先行採用、アジア太平洋が追随 | 短期(2年以内) |

| 予測スケジュールを実現するデジタルツイン採用 | +0.5% | グローバル、北米主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

定期インライン検査に関する規制上の義務が市場拡大を牽引

安全規制の継続的な改定により、インテリジェントピギングの潜在市場が拡大しています。2025年5月、パイプライン・危険物安全庁(PHMSA)は修理タイムラインの現代化に向けた協議を開始しました。この動きにより、クラス3・4地域の天然ガス送ガス管の事業者は少なくとも10年に一度インテグリティを確認する義務を負い、インライン検査の頻度が増加します。49 CFR 192.493に基づくメンテナンス中の運転圧力管理要件は、流量インテグリティを保護する特殊低摩擦ピグへの需要を高めました。2024年6月に導入された新たな最低破裂検知基準は、事業者が検証可能なインラインデータで漏洩検知プログラムの有効性を証明しなければならないとしたことで、さらなる追い風となりました。これらの義務が総じてピギングを裁量的なメンテナンスから繰り返し発生するコンプライアンス費用へと転換させており、フルサービスのベンダーのみが確実にこれを満たすことができます。

インフラ老朽化の危機がピギングサービス需要を加速

北米および欧州の送ガス管・送油管の大部分は1950年代から1960年代にかけて敷設され、現在は公称設計寿命に近づくか超過しつつあります。材料の劣化、溶接疲労、内部腐食がそれに伴い増加しており、事業者は障害に発展する前に金属損失異常を標的とした短インターバルのピギングサイクルを開始するよう促されています。老朽化した資産に多い急曲がりや口径変化に対応できるスペシャリティピギングの必要性も高まっています。耐用年数を延長するごとにリスクが高まるため、資産所有者はパイプラインピギングサービス会社と複数年の包括契約を結び、10年末までの市場収益を確保しています。

越境パイプラインの拡大が地域成長を促進

アジア太平洋地域の整備では、中国の全長5,111キロメートルの東部ルートパイプラインや、2025年6月に竣工したインドの総額13億米ドル、全長2,800キロメートルのLPG幹線など、大型プロジェクトが注目を集めています[2]米国エネルギー情報局、「国際天然ガスパイプラインプロジェクト」、eia.gov。これらの大規模幹線は、コミッショニング前のキャリパーラン、窒素パージクリーニング、インテグリティベースライン調査を必要とし、即時的な需要急増を生み出し、その後数十年にわたる定期検査需要へとつながります。越境プロジェクトには多くの場合パフォーマンスベースのメンテナンス条項が含まれており、長距離・混合勾配・複数製品に対応できる高度なピグを提供するサービスプロバイダーにプレミアム価格を設定する機会を与えています。一方、機器ポートフォリオは、エネルギー転換パイプラインが構想から建設段階へ移行するにつれ、水素・アンモニア・CO₂流体に対応するよう進化しています。

AI主導の分析がピギングデータ解釈を変革

機械学習エンジンは現在、数週間ではなく数時間で磁束漏洩法(MFL)や超音波データのテラバイトを解析し、異常評価精度を向上させ誤検知を低減しています。Penspenが2024年9月にSenslyticsと締結した提携は、ベンダーがクラウド分析と従来の現場サービスを融合させ、最適なピギング間隔を推奨する予知保全ダッシュボードを提供する方向性を示す典型例です[3]Penspen Ltd.、「PenspenがAIパイプラインインテグリティに関してSenslyticsと提携」、penspen.com。数千マイルのパイプラインを運営する事業者は、汎用的な頻度ルールではなくリアルタイムの腐食進行に基づいてピグのスケジュールを立てることで、フリートレベルの可視性を確保できます。このシフトはアップタイムを改善し、予算精度を高め、競争力学を再形成するサービス+ソフトウェアモデルを強化します。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い運用コストとダウンタイム | -0.8% | グローバル、コスト敏感地域での影響が大きい | 中期(2〜4年) |

| 複雑または「ピギング不可」管路における制限 | -0.6% | グローバル、特にレガシーネットワーク | 長期(4年以上) |

| 遅延と許可を引き起こす安全リスク | -0.4% | 厳格な監督を持つ先進市場 | 短期(2年以内) |

| 化学ピグに関する環境上の懸念 | -0.3% | 北米・欧州が中核、他地域へ拡大中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い運用コストが市場への採用を阻害

ピギングには部分的または完全な流量停止、専門クルー、場合によっては大口径のローンチングバレルが必要です。オフショアの事業者は追加の船舶およびROVコストを負担し、極端な場合には深海での1回の作業コストが100万米ドルを超えることもあります。コモディティサイクルが厳しい時期には、中小規模の生産者が法定外の検査を先送りすることが多く、パイプラインピギングサービス市場の短期的なボリュームを抑制します。低流量条件でピグが停滞する北海での事例は、回収作業が必要になった場合にコストがどのように拡大するかを示しています。対策として、サービス会社はクリーニングと形状測定を1回の通過で組み合わせる多機能ピグを推進し、検査ごとのダウンタイムと作業時間を削減しています。

複雑または「ピギング不可」のパイプライン形状における制限

レガシー集合システムには、従来のピグが通過できないマイターベンド、口径縮小、または低流量区間が含まれていることが多くあります。ゲルピグおよびテザー付きピグ技術はいくつかの制約を緩和しますが、エンジニアリングの複雑性と安全リスクを増加させます。事業者にとって、ピギング適性を向上させるための区間の再設計は、外部腐食直接評価などの代替戦略と競合します。スペシャリティピギングは最も急成長しているニッチ分野ですが、一部のピギング不可管路における未解決の技術的障壁が総サービス可能マイレージを制限し続け、より広い市場浸透を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ピギングタイプ別:インテリジェンスが市場リーダーシップを牽引

インテリジェントピギングは2025年の収益の53.38%を獲得し、MFL、超音波、EMAт技術によって検証可能な高解像度の壁面損失データを提供することで規制当局の要求に応えています。この優位性は、サウジアラムコとの共同開発で発表されたNDT Globalの56インチ超音波ツールなどの大口径対応イノベーションによってさらに強化されており、主要な輸出パイプラインの事業者が複数の小型ツールではなく単一の検査で対応できるようになっています。クリーニング・ユーティリティピグは引き続きワックスおよびデブリ除去での安定した需要を生み出していますが、スペシャリティカテゴリはカスタム設計されたゲル、スフィア、双方向設計が老朽化資産の形状課題を解決するとして年平均成長率7.58%で成長しています。サービスプロバイダーはコンサルティング提供を拡大し、クライアントがデータを解釈して主要なインサイトを優先的に把握できるよう支援し、データサービスをマージン向上策へと転換しています。

リスクベース検査が主流となるにつれ、インテリジェントピグ向けのパイプラインピギングサービス市場規模は2031年までに13億1,000万米ドルを超えると予測されます。インテリジェントピグはデジタルツインへのデータ入力を提供し、将来の計画サイクルを短縮して安全適合性を高めます。一方、スペシャリティピグは、標準的なポリマーが輸送媒体と反応する可能性がある水素・CO₂パイロットラインに対応し、さらなる多様化の可能性を示しています。

パイプライン流体タイプ別:原油優位、NGLの急成長

原油パイプラインは2025年のグローバル収益の39.08%を占めました。これは北米、中東、ロシアにまたがる広大で数十年単位の老朽ネットワークが、流量保証を維持しスピル防止規制を遵守するために定期的なインライン検証を必要とするためです。原油ラインに関連するパイプラインピギングサービス市場規模は、老朽化と設備拡張がボリューム成長の穏やかな鈍化を相殺する形で着実な成長が見込まれます。一方、NGL・LPGパイプラインは、米国でシェール生産が拡大し、インドおよび中国で大型グリーンフィールドプロジェクトが稼働するにつれ、年平均成長率7.83%を記録する見込みです。液化ガスはコンデンセート管理と低温運用に対応したピグを必要とし、高インテグリティシールおよび差圧制御システムの技術的ニッチを開拓しています。

天然ガス送ガス管は特に水素混合への移行が進む中でコアサービス領域であり続けています。精製製品システムもガソリン、軽油、航空燃料間のインターフェース汚染を最小化することを目的とした増分運転を提供しています。水・スラリーラインは小さなシェアを構成していますが、内部コーティングのメンテナンスと定期的なクリーニングによってスループットを向上させることを目指す鉱業地域での関心を集めています。

用途別:腐食検知がリード、亀裂検知が加速

金属損失・腐食検知は2025年収益の37.09%を維持しました。これは長年稼働してきた鋼材資産が内部腐食および外部コーティング劣化による薄肉化を起こしやすいためです。事業者は軸方向MFLおよび高解像度超音波ツールを活用して欠陥深さを定量化し、掘削予算を効率的に配分しています。亀裂・漏洩検知のパイプラインピギングサービス市場シェアは依然として小さいものの、年平均成長率8.16%は高影響地域で義務付けられている疲労・応力腐食割れの早期段階検知へのシフトを裏付けています。連続インライン検査(複数回の走行でデータを重ね合わせるもの)により、事業者は亀裂の進行を追跡し、アウテージスケジュールに合わせた修理を計画できます。

亀裂・漏洩検査では、ツール速度時速10マイルでサブミリメートルの欠陥を定寸できる液体結合フェーズドアレイ超音波センサーが頻繁に統合されており、これは許容圧力限界付近で運転する天然ガス送ガス管で高く評価される仕様です。形状測定はクリーニングと組み合わせることで、スマートピグが進入する前にベンド半径や楕円変形を確認するために不可欠であり、ユーティリティサービスフリートの安定した需要基盤を維持しています。

地域分析

北米は2025年に40.71%と最大の地域シェアを維持しており、推定270万マイルの稼働中の集合・送ガス・配給パイプラインに支えられています。破裂緩和措置を強化し修理期間を短縮するパイプライン・危険物安全庁(PHMSA)の規則制定が走行ボリュームの増加に寄与しており、2028年のサービス開始が予定されている1日20億立方フィートのデラ・エクスプレスラインなどのプロジェクトは当初から多地点のランチャー・レシーバーインフラを組み込む予定です。サービスプロバイダーは深い顧客関係から恩恵を受けており、ヒューストンおよびカルガリーの高度な分析ハブが高付加価値のデータ解釈契約を支えています。

アジア太平洋地域は、中国の年間380億立方メートルの東部ルート天然ガスラインとインドの大規模LPGコリドー(ともに2025年までに竣工または完全稼働)に支えられ、2031年まで年平均成長率6.61%で最速の成長を記録する見込みです。住宅・産業セクターへのガス普及拡大を目指す地域の政策目標は、コミッショニングスウィープと定期検査を必要とする大規模な新規中流グリッドへの需要に翻訳されます。シノペックが200億元で資金調達した400キロメートルの水素ラインなど、水素・アンモニアのパイロットラインの増加がスペシャリティピギングの可能性を広げています。発展途上経済のファンディングモデルは、長期的なサービス収益を確保するライフサイクルインテグリティ契約を規定することが増えています。

欧州は成熟した北海および欧州大陸グリッドの延命ニーズに支えられ安定した見通しを維持しています。厳格な環境規制と老朽化した資産基盤により、事業者は化学物質の排出を抑制するエコフレンドリーなクリーニングピグを採用しています。エネルギー安全保障の懸念によって加速されたデジタル化プログラムが、レガシー走行データを予知保全ダッシュボードに変換できるベンダーへのデータ分析契約を増やしています。中東・アフリカおよび南米地域は、グリーンフィールドの石油・ガス輸出ラインと規制の近代化が徐々にメンテナンス慣行をグローバル基準に近づけることで、中ひとケタ台の成長を示しています。

規制環境

米国では、PHMSAが規則制定や49 CFR Part 192およびPart 195の更新を通じて、インテグリティおよび安全性コンプライアンスの強化を継続しており、再現性と説明可能性のあるインテグリティエビデンスを通じてピギング作業とMAOP検証の方針を形成している。2026年3月16日に施行された最終規則(Amdt. No. 192-155)は、ガスパイプラインのクラス地域変更要件を更新し、MAOPの確認または復元のためのインテグリティマネジメントに基づく代替手法を認めた。

PHMSAは2026年4月24日に、ガスおよび危険液体プログラム全体で参照されているコンセンサス規格を更新するダイレクトファイナルルールを発出した。これにはパイプライン材料および腐食評価手法に関連する更新(例えば、内部腐食直接評価のための最新版NACE SP0206の取り込み、Part 192およびPart 195で参照されるASTMおよびMSS規格の更新)が含まれる。ISO 13623:2017は、石油・天然ガスパイプライン輸送システムに関する国際的な基準として広く用いられ続けており、新設およびライフエクステンションプロジェクトにおけるピギング、アイソレーション、保守要件に影響を与える設計規定を含んでいる。

競争環境

グローバルパイプラインピギングサービス市場は適度に分散しています。ROSEN Group、T.D. Williamson、Baker Hughesは高解像度MFL、超音波、クリーニング、スペシャリティピグにまたがる多分野対応フリートを展開し、独自ソフトウェアを活用して検査と分析をバンドル提供しています。その優位性は、地域の許認可や独自のツール形式に特化したニッチ専門業者によって挑戦されています。全体的な差別化は、データ品質、走行距離能力、および環境パフォーマンスを中心に展開されています。2024年の戦略的M&Aでは、T.D. WilliamsonがPetro-Lineを買収し、PETROSLEEVEの修理技術へのアクセスを獲得することで、掘削から修理までの提供を強化しました。

技術競争はAI主導のワークフローに焦点が当たっています。PenspenとSenslyticsのパートナーシップは検査データベースと機械学習エンジンを組み合わせ、両社が取引ベースのサービスベンダーではなく統合インテグリティアドバイザーとしての地位を確立できるようにしています。アジア太平洋地域の新興市場では、パイプラインの成長が地域のサービス能力を上回るホワイトスペース機会が存在しています。環境リーダーシップも競争の場となっており、ピギング時に91%の排出削減を主張するCNXリソーシズのハイドロパージ技術は、環境に配慮した事業者からの入札獲得においてグリーンな資格情報がどのように機能するかを示しています。

コモディティ化されたクリーニングキャンペーンでは価格圧力が続いていますが、大口径または難アクセス資産でのインテリジェント走行にはプレミアム価格が維持されています。マージンを守るため、大手コントラクターは最低走行ボリュームを保証しデータサブスクリプションのアドオンを促進する長期フレームワーク契約を導入しています。地域ジョイントベンチャーは、国内コンテンツルールの遵守を求める外国参入者にとって引き続き優先されるルートであり、国家エネルギー企業が調達に大きな影響力を持つインドおよびサウジアラビアで特に顕著です。

パイプラインピギングサービス業界のリーダー企業

ROSEN Group

T.D. Williamson, Inc.

Baker Hughes Company

NDT Global (Eddyfi/NDT)

STATS Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、特に事業者がより新しい参照規格に手順を適合させる場合における、液体パイプラインのエンジニアリングおよび保守プログラムのコンプライアンス主導のアップグレードに集中している。2026年4月、PHMSAは49 CFR Part 195内のASME B31.4(液体・スラリー用パイプライン輸送システム)の参照規格の取り込みを、2019年版から2022年版に更新した。これにより事業者やサービスプロバイダーは検査、試験、保守の実務を更新された規格要件に整合させる必要が生じ、ベンダーが規格主導の変更を実行可能なピギング作業範囲、文書化、異常管理に転換する余地が生まれている。

サービスの差別化は、AI主導の解釈ワークフローで既に見られる市場シフトを土台として、検査とアナリティクスの統合へも進んでいる。2024年9月に発表されたPenspenとSenslyticsの提携は、AIをピギングデータ解釈に組み込むもので、より高速な異常グレーディングと意思決定支援への需要を浮き立たせている。一方、高粘度およびワックス付着傾向のあるラインや複雑な形状での作業は、ダウンタイム削減とデータ精度向上を目指す特殊ピギングおよび多機能ランのニッチを示している。

最近の業界動向

- 2026年4月:パイプラインアイソレーション用のSHiiELDダブル独立アイソレーション・ブリードシステムが発売され、保守およびインテグリティ作業で使用されるアイソレーション用ツールキットが強化された。この発売により、コントラクターはアイソレーション、検査、修復を一つの作業範囲にまとめることが可能になった。

- 2025年6月:Apollo Global Managementが運用するファンドからの戦略的投資が行われ、SCF Partnersが過半数の所有権を維持したまま、パイプラインインテグリティおよび保守における技術開発とサービス能力の拡大を支援した。この資金的支援により、事業者が確実なツール可用性と迅速な動員を求める複数年フレームワーク契約における競争力が強化される。

- 2024年12月:Petro-LineおよびPETROSLEEVE技術の買収が完了し、TDWの検査・保守ポートフォリオに加えて、修復・補強能力が拡大した。より広範な「掘削から修復まで」のスイートにより、事業者はILIの検知結果から補修までを、より少ないベンダーとインターフェースで移行し、停止期間を圧縮できるようになる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、パイプラインピギングサービス市場は、液体およびガスのパイプラインネットワーク全体で、洗浄、検査、インテグリティチェックの支援を目的としてパイプライン内でピグを走行させるために提供される有償サービスを対象とし、収益はサービスプロバイダーレベルで計上される。

対象範囲の除外事項:付随するサービス契約なしに機器として販売されるピギングツールやランチャー・レシーバー機器の販売は対象に含まない。

セグメンテーション概要

- ピギングタイプ別

- インテリジェントピギング

- クリーニング/ユーティリティピギング

- スペシャリティピギング(ゲル、双方向等)

- パイプライン流体タイプ別

- 原油

- 精製製品

- 天然ガス

- NGLおよびLPG

- 水・スラリー

- 用途別

- 亀裂・漏洩検知

- 金属損失/腐食検知

- 形状測定・ベンド検知

- クリーニングおよびデブリ除去

- コミッショニングおよびデコミッショニング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは需要の背景を設定し、モデルの入力を観測可能なパイプライン活動に結び付けるために用いられた。まず、EIA、IEA、OPECなどによる公的なエネルギー統計や見通しを参照し、続いてPHMSAなどの機関による安全性および事故報告に関するガイダンスを確認し、その後、年次報告書や投資家向け説明資料における事業者の開示および保守に関する記述で補完した。

前提を現実的なものに保つため、検査・保守関連機器のフローについて可能な範囲で貿易・通関データも確認し、ILIツールにおける技術採用の兆候として特許データベースを、またAPIやASMEなどの団体が発行する規格およびインテグリティガイダンスも確認した。主要な保守サイクルのタイミング、規制主導の検査間隔、地域別プロジェクトパイプラインを相互確認するために、信頼できる業界メディアや業界団体のウェブサイトを利用した。これらの例は説明のためのものであり、データ収集、検証、および研究上の確認のために、他の多くの公開情報源および有料情報源も参照した。

一次インタビューおよび調査

一次調査は、パイプライン活動をサービス需要に変換し、価格設定および利用率の前提を検証するために用いられた。主要地域のサービスプロバイダー、パイプライン事業者、技術アドバイザーに聞き取りを行い、典型的な走行頻度、洗浄と検査作業の比率、実務上のダウンタイム制約を検証した上で、モデルに一貫して反映した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | CXO:19% | アジア太平洋:42% |

| ミドルティア:41% | 機能/部門リーダー:27% | 欧州・中東・アフリカ:37% |

| 小規模プレイヤー:22% | マネージャー:54% | 米州:21% |

市場規模算定と予測

規模算定は、パイプライン長、経年プロファイル、インテグリティコンプライアンス要件を地域別および主要流体カテゴリー別の年間ピギング作業件数プールへ変換するトップダウン方式から始まる。その後、これらの作業件数は、典型的なサービス価格設定ロジック(例えば、作業タイプの構成、走行の複雑さ、ツールタイプの選択、動員の必要性など)を用いて評価され、オフショア比率およびアクセス制約に応じた調整が加えられる。

総額のずれを防ぐため、最終値を確定する前に、サンプル抽出したプロバイダーの収益レンジ、日次レートに関するチャネルチェック、クルーおよびツールの可用性から推測される稼働率の推計など、選択的なボトムアップ推計と照合を行う。この市場において特に重要な入力要素には、規制された検査頻度、スマート検査ランと洗浄ランの比率、平均的なパイプラインのダウンタイム許容度、地域別のパイプライン新設・改修活動、およびインフレに連動したコストの価格転嫁が含まれる。

予測にあたっては、マクロ指標(石油・ガススループット見通し、ミッドストリーム資本支出、インテグリティ主導の保守強度)を用いて需要変動を説明する軽量な多変量回帰レイヤーで補強されたシナリオ分析を用いた。その傾きは、ツール採用および価格リセットに関する専門家の見解に基づき調整される。ボトムアップでの検証にギャップがある場合は、保守的な補完率を適用した上で、フォローアップの聞き取りを通じて再検証を行い、限られた公開データの下でもモデルの再現性を確保した。

データ検証と更新サイクル

数値が実際のパイプライン活動と整合するよう、最終承認前にいくつかの確認が行われる。1件あたりの想定価格、キロメートルあたりの走行頻度、または地域別成長率が、インタビューおよび公開指標から示される傾向から外れている場合には、異常値としてフラグが立てられ、前提が見直され記録される。

計算、単位、通貨処理を確認するための第2のアナリストレビューが行われ、続いて最新のニュースやプロジェクト更新を踏まえて主要な入力が依然有効かどうかを検証する最終チェックが行われる。レポートは年次で更新され、大規模な規制変更、ミッドストリーム支出の明確な変化、検査バックログの段階的変化などの重大な事象が発生した場合には、中間更新が行われる。

Mordor Intelligenceによるパイプラインピギングサービス市場規模と他の公開推計値との比較

パイプラインピギングサービスの公開市場価値は、各発行元が対象範囲を異なる方法で設定し、走行頻度、価格設定、およびピギング作業と隣接するインテグリティ作業の区別について独自の前提を用いているため、大きく異なって見えることがある。基準年の選定や通貨のタイミングの違いも、テーマ名が同じように見える場合でも誤差要因となる。

実際には、最大のギャップは、推計がパイプラインのキロメートル数と検査頻度を軸に構築されているか、それとも無関係なフィールドサービスを含み得る広範な石油・ガスサービス支出に依拠しているかによって生じる。規制された検査間隔、地域別のパイプライン新設、および典型的な作業構成比率を追跡することにより、Mordor Intelligenceは2026年の値を明確に定義可能な作業件数プールに結び付け、機器のみの販売をサービス収益として計上することを避けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.87 B (2026) | |

| 業界調査発行元A | USD 3.32 B (2024) | 異なる基準年を用いており、ピギング特有の作業を超えたより広範なパイプライン保守活動を含む、より広いサービス範囲を適用しているように見え、これが開始値を上方に押し上げている。 |

| 市場データ集計事業者B | USD 9.29 B (2024) | 対象範囲が検査技術カテゴリーおよびより広範なインテグリティサービス収益にまで拡張されているように見え、規模算定の水準がピギング作業件数およびサービスのみの収益認識に厳密に限定されていないため、総額が膨らんでいる。 |

表中の差異は主に、対象範囲の境界の設定、年次の整合性、およびサービス収益が機器やより広範なインテグリティ支出からどのように区分されているかによって説明される。走行件数、作業構成、価格設定の前提が明確化され、事業者およびプロバイダーからのフィードバックと相互確認された場合、得られる市場価値は追跡と再現がより容易になる。

レポートで回答される主要な質問

パイプラインピギングサービス市場の現在の規模はどのくらいですか?

パイプラインピギングサービス市場規模は2026年に18億7,000万米ドルに達しており、2031年までに23億8,000万米ドルに達すると予測されています。

最も高い収益を生み出すピギングタイプはどれですか?

インテリジェントピギングがリードしており、厳格な検査規制と優れたデータ出力により2025年収益の53.38%を占めています。

最も速い成長を示している地域はどこですか?

アジア太平洋地域は、中国とインドにおける大規模なパイプライン建設に牽引され、2031年まで地域最高の年平均成長率6.61%を記録すると見込まれています。

最大の成長制約は何ですか?

ダウンタイムや専門クルーの動員を含む高い運用コストが主要な制約要因であり、予測CAGRから推定0.8%を削減しています。

AIとデジタルツインは市場にどのような影響を与えていますか?

AI主導の分析とデジタルツインプラットフォームは予知保全スケジューリングとより迅速なデータ解釈を可能にし、不必要なピグ走行を削減するとともに高付加価値の検査サービスに対する市場需要を高めています。

最も急速に拡大している用途セグメントはどれですか?

亀裂・漏洩検知は、早期障害識別に関する規制上の重点と超音波検査ツールの進歩により、年平均成長率8.16%で拡大しています。

最終更新日: