パイプラインサービス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 47.73 十億米ドル |

| 市場規模 (2031) | 64.87 十億米ドル |

| 成長率 (2026 - 2031) | 6.33% CAGR |

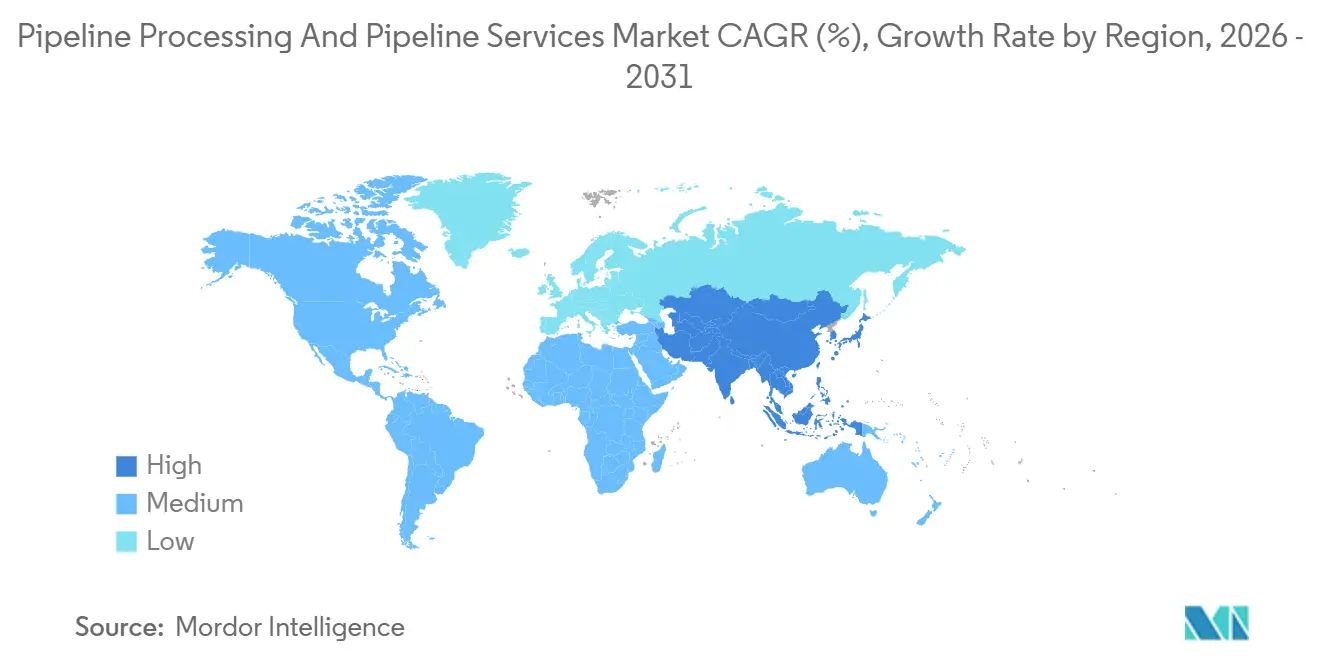

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパイプラインサービス市場分析

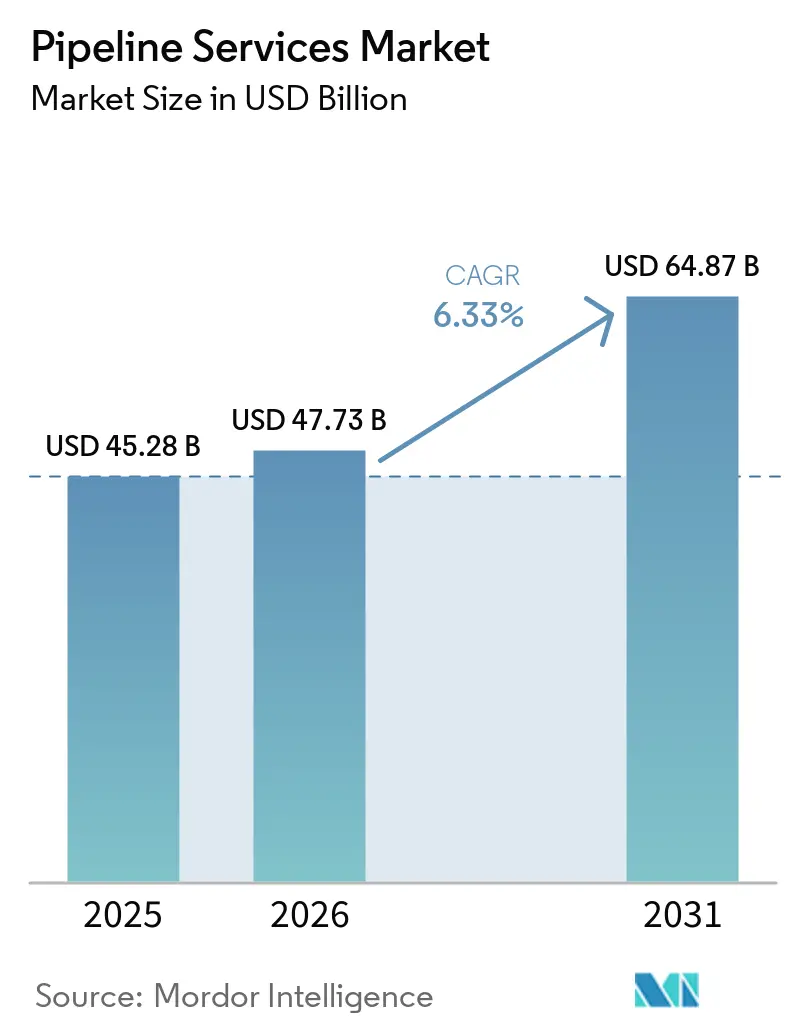

パイプラインサービス市場規模は、2025年の452億8,000万米ドル、2026年の477億3,000万米ドルから、2031年までに648億7,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率6.33%を記録すると予測されています。老朽化した石油・ガスパイプラインの延命プログラムへの旺盛な支出と、水素および二酸化炭素パイプラインプロジェクトの波が相まって、プレコミッショニング、検査、メンテナンスパッケージへの安定した需要を牽引しています。オペレーターは事後対応型の修繕から、インラインセンサー、クラウド分析、ロボティクスを活用してリーク発生前に問題箇所を特定するデータ豊富なインテグリティプログラムへと移行しています。自治体の水道事業者も、1世紀前に設置された鋳鉄製幹線管の更新投資を拡大しており、石油化学コンプレックスは攻撃性の高い流体を扱うために耐食合金パイプラインを導入しています。フルサービスの油田サービスプロバイダーがデジタルツインを活用して複数年のインテグリティ契約を獲得する一方、ニッチな検査会社はサブミリメートル検出が可能なAI強化型磁束漏洩ツールで差別化を図り、競争が激化しています[1]ROSEN Group、「RoCorr MFL-A ウルトラ ローンチ」、rosen-group.com。同時に、原油価格の変動と認定検査員の慢性的な不足が予算を圧迫しており、オペレーターとベンダー間でリスクを分担する成果連動型サービス契約の検討が進んでいます[2]Vibha Rani、「アラムコ、88億米ドルのガスシステム契約を授与」、Reuters、reuters.com。

主要レポートのポイント

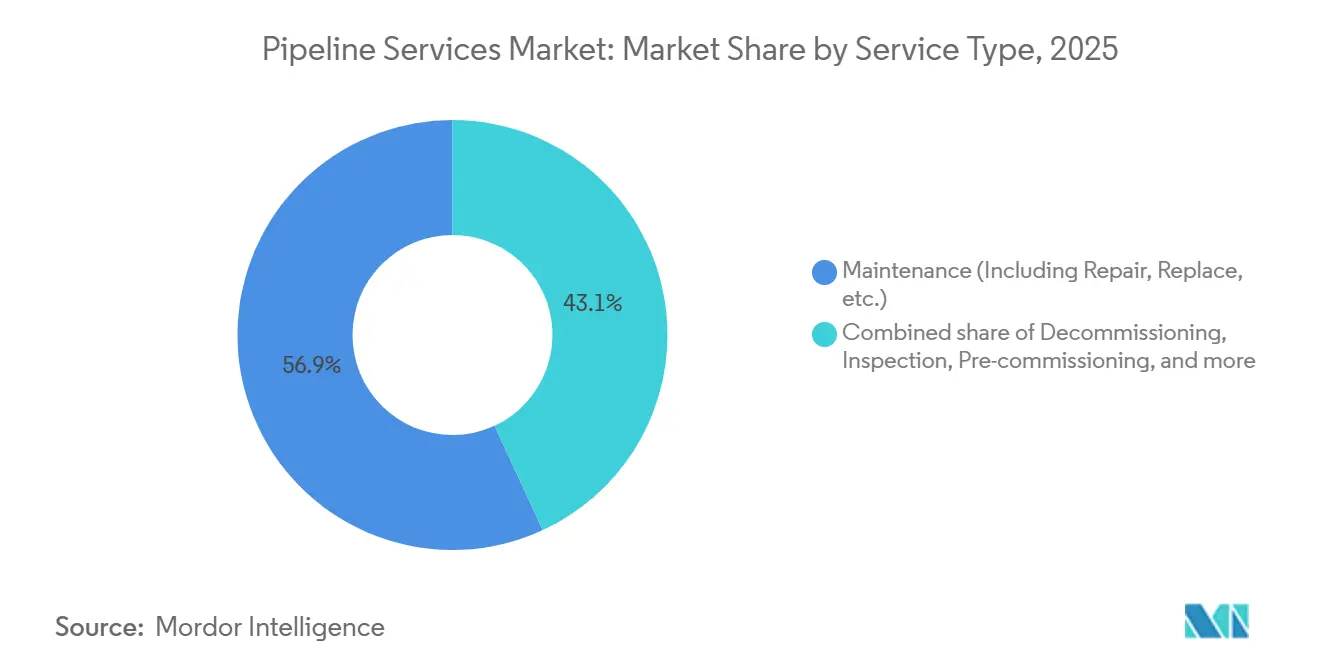

- サービスタイプ別では、メンテナンスサービスが2025年のパイプライン処理およびパイプラインサービス市場シェアの56.90%を占め、一方でプレコミッショニングサービスは2031年にかけて最も速い成長を記録すると予測されています。

- パイプラインタイプ別では、石油パイプラインが2025年のパイプライン処理およびパイプラインサービス市場規模の40.10%を占め、一方で水道・工業用パイプラインは2031年にかけて7.90%のCAGRで拡大すると予測されています。

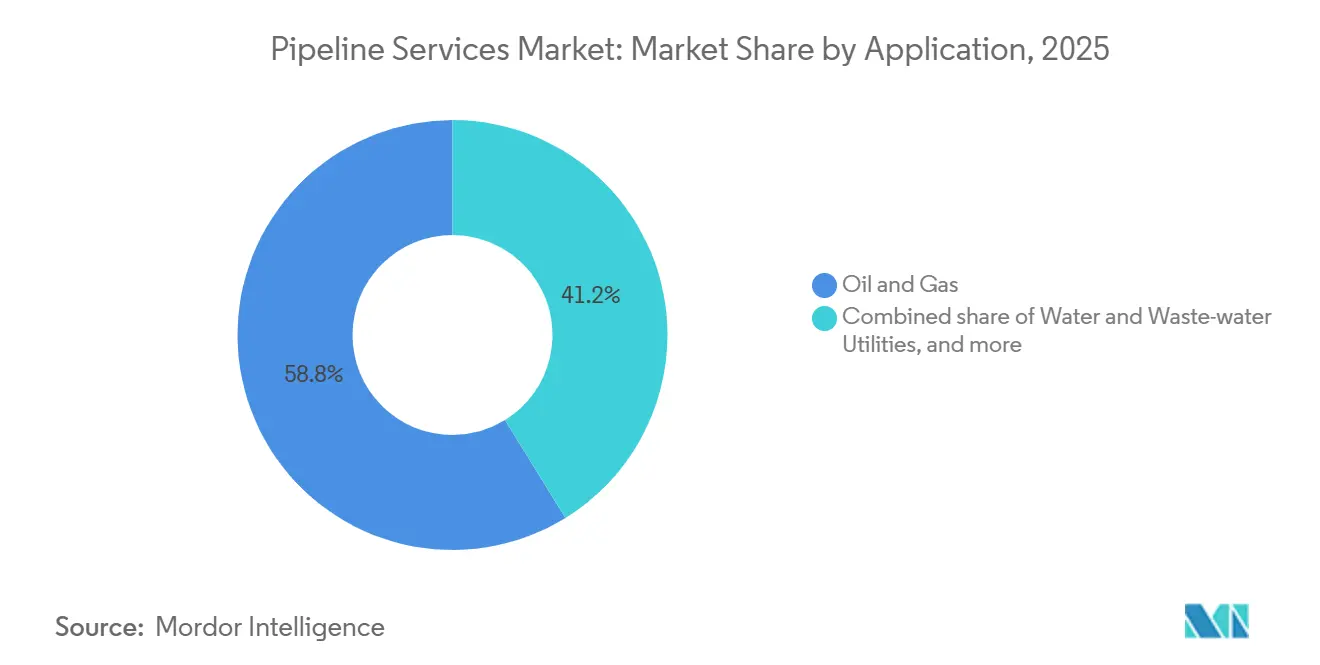

- 用途では、石油・ガスが2025年のパイプライン処理およびパイプラインサービス市場収益の58.80%を占め、一方で水道・廃水処理事業者は2031年にかけて最高のCAGR8.50%で成長すると見込まれています。

- 地域別では、北米が2025年のグローバルパイプライン処理およびパイプラインサービス市場シェアの36.30%を占めてトップとなり、一方でアジア太平洋地域は2031年にかけて最速のCAGR7.80%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のパイプラインサービス市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な石油・ガス需要の増大;パイプラインネットワークの拡張 | + 1.8% | 中東、アジア太平洋、北米に集中したグローバル規模 | 中期(2〜4年) |

| 国境を越えたパイプラインの設備投資・EPC契約の増加 | + 1.3% | 中東・アフリカが中核、アジア太平洋および南米への波及 | 中期(2〜4年) |

| 延命サービスを必要とする老朽化パイプライン資産 | + 1.5% | 北米・欧州が中核、アジア太平洋で新興 | 長期(4年以上) |

| 運用効率化の推進:インライン検査、ピギング分析 | + 1.2% | グローバル、北米・欧州での早期採用 | 短期(2年以内) |

| 新規の洗浄・コミッショニングを必要とする水素・CO₂パイプラインの台頭 | + 0.9% | 欧州・中東が中核、アジア太平洋および北米への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な石油・ガス需要の増大がパイプラインネットワーク拡張を牽引

サウジアラムコの88億米ドル規模のマスターガスシステム第3フェーズやEnergy Transferの21億米ドル規模のパーミアン増設などのメガプロジェクトが、集積・輸送ラインに数千キロメートルを追加し、水圧試験とインテリジェントピギングに関する数十年にわたるサービス契約を確保しています[3]Vibha Rani、「アラムコ、88億米ドルのガスシステム契約を授与」、Reuters、reuters.com。東南アジアでは、トランスASEANフレームワークが2030年までに4,500キロメートルの相互接続パイプラインを目標としており、リーク検査中に誤検知率1%未満を達成できるプレコミッショニング専門家が必要とされます[4]スタッフライター、「ASEAN諸国がガス回廊協定に署名」、Financial Times、ft.com。西アフリカで計画されているナイジェリア・モロッコガスパイプラインは13カ国にわたる5,660キロメートルに及び、新規建設活動のグローバルな広がりを示しています。これらの回廊はそれぞれ、砂漠、熱帯気候、沿岸横断を乗り越えるために、独自の材料選定、ひずみベース設計、継続的なインテグリティ監視を必要とします。エンジニアリング、センサー展開、規制対応を一括提供できるベンダーが、新たな設備増強の波を最大限に活用できる立場にあります。

延命サービスを必要とする老朽化パイプライン資産

米国の天然ガス輸送ラインの約65%は1970年以前に設置されており、このプロファイルは平均資産年齢が40年を超える欧州の北海グリッドにも共通しています。インライン検査データは、放置すれば破裂を引き起こしかねない応力腐食割れや縫い目溶接の欠陥を明らかにしています。Enbridgeの53億米ドル規模のメインライン更新とインドの12億米ドル規模の海洋インテグリティプログラムは、関連する資本規模を示しています。複合材ラップ、光ファイバー音響センシング、予測分析が資産寿命を15〜20年延長し、更新費用の数十億ドルを先送りにしています。規制圧力も高まっており、米国パイプライン・危険物安全局(PHMSA)は高影響地域での検査を5年ごとに義務付け、データ駆動型メンテナンスの採用を加速させています。損失履歴指標に連動した保険料も、積極的な検査サイクルをさらに強化しています。

インライン検査とピギング分析による運用効率化の推進

ROSENのRoCorr MFL-A ウルトラなどの新ツールは、毎秒3メートルで0.3ミリメートルの肉厚損失を検出し、従来機器と比較して検査時間を半減させます。T.D. WilliamsonのSmartPlugは、減圧なしに稼働中のパイプラインを隔離し、ダウンタイムを72時間から18時間に短縮して、1件あたり420万米ドルのコスト削減を実現します。クラウドダッシュボードがピギング、カソード防食、漏洩検知データを集約することで、オペレーターは最もリスクの高い継手を優先的に対処でき、平均修理時間を35%短縮します。ベンダーが検査精度を保証するか、ペナルティを分担する成果連動型サービス契約が台頭しています。運用予算の12〜18%の節約分が、ピギング不可能なラテラルを走行できるロボティクスに投入されています。

新規の洗浄・コミッショニングを必要とする水素・CO₂パイプラインの台頭

英国のHyNet North WestやドイツのOGE水素対応アップグレードなどのプロジェクトでは、脆化と酸素汚染を防ぐために窒素パージ、真空乾燥、ヘリウムリーク試験が必要です。ADNOCのハブシャン・フジャイラCO₂ラインは、応力割れを追跡するためにデュプレックスステンレス鋼と四半期ごとの超音波検査を採用しています。非金属適合性、圧力サイクル疲労、ISO 14064モニタリングの専門知識を持つサービスプロバイダーはファーストムーバーの優位性を享受しています。水素回廊の普及に伴い、乾燥ユニット、リーク試験スキッド、耐食性ピグの機器レンタルプールが拡大しています。オペレーターは、1回の動員でAPI 1171およびISO 16708に準拠した認証を行い、コミッショニングスケジュールを短縮できるベンダーを好みます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いサービスコストとダウンタイムの影響 | -0.7% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| 厳格なHSE・環境コンプライアンスの負担 | -0.5% | 北米・欧州が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| O&M予算を先送りにする原油・ガス価格の変動 | -0.6% | グローバル、北米・南米で最も深刻 | 短期(2年以内) |

| 高度なピギング・ロボティクスに対応する熟練労働者の不足 | -0.4% | 北米・欧州で深刻、アジア太平洋で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いサービスコストとダウンタイムの影響

大口径インライン検査の平均コストは1マイルあたり18,000〜25,000米ドルであり、動員費とデータ分析費が30〜40%を追加するため、規模の経済を欠く中流企業には大きな負担となります。日量50万バレルの原油ラインでの72時間の操業停止は、1バレル72米ドルの場合、3,600万米ドルの処理量損失に相当し、オペレーターは高マージン期間中に非重要な検査を先送りするインセンティブが生じます。API 1169認定検査員の給与は12万〜16万米ドルに達し、欠員率は18%を超えており、請負業者の料金を押し上げています。原油価格の変動により、2024年には北米の中流設備投資が120億米ドル先送りされ、最適化プロジェクトの予算が縮小しました。ベンダーが一部のパフォーマンスリスクを負担する成果連動型契約は普及しつつありますが、中小規模のオペレーターへの展開はまだ進んでいません。

厳格なHSEおよび環境コンプライアンスの負担

PHMSAの2024年12月の規則は、高影響地域でのメタン漏洩調査を6カ月ごと、インライン検査を5年ごとに義務付け、年間運用コストに1マイルあたり8,000〜12,000米ドルを追加します。欧州の改訂産業排出指令は、処理量の0.05%を上限として漏洩排出を規制し、継続的監視システムの設置と四半期ごとのサードパーティ監査を義務付けています。カナダの差し迫ったクリーン燃料規制は、輸送1メガジュールあたり12g CO₂e超のパイプラインにペナルティを課し、電動駆動コンプレッサーと再生可能エネルギー契約への移行を加速させます。国境を越えたラインの許認可には4万ページに及ぶ書類と18〜24カ月の遅延が伴い、着工前費用が最大3,000万米ドル増加する可能性があります。オペレーターはプロジェクトチームにHSE専門家を組み込み、書類処理を効率化するためにブロックチェーン監査証跡を導入していますが、コンプライアンスは近期マージンの重荷であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:メンテナンスの優位性が老朽化資産基盤を反映

メンテナンスセグメントは、オペレーターが新規建設よりも延命を優先したことから、2025年のパイプライン処理・パイプラインサービス市場の56.9%を占めました。複合材ラップ、ホットタップ隔離、クラウド分析が、コストのかかる操業停止を回避しながら修繕サイクルを短縮します。ピギングデータと土壌腐食マップを組み合わせた予測アルゴリズムにより、オペレーターはリスク閾値に達するまで非重要な掘削を先送りできます。水素・CO₂ラインの普及に伴い、窒素パージと真空乾燥を中心とするプレコミッショニングがシェアを拡大していますが、ベースは小さいままです。インテグリティ管理サービスは、高影響地域での5年ごとの検査間隔を義務付けるPHMSA規則の恩恵を受けています。

検査サービスは進化を続けており、サブミリメートル検出が誤検知率を低下させ、補修の自信ある先送りを可能にしています。廃止措置は北海で台頭しており、40年物のラインがロボット切断と海底デブリ除去によって退役されています。ロボティクス、AI強化センサー、クラウド可視化を統合できるベンダーは平均修理時間を35%短縮し、複数年のマスターサービス契約で報われています。その結果、メンテナンスに関連するパイプライン処理・パイプラインサービス市場規模は、世界の改修予算と歩調を合わせて増加すると予測されています。

パイプラインタイプ別:水インフラが従来の炭化水素を上回る成長

石油パイプラインは2025年に40.1%の収益シェアを維持しましたが、自治体の債券発行が漏洩検知と管路更新のために180億米ドルを超えるにつれ、水・工業用パイプラインが年平均成長率7.9%で拡大しています。中国とインドの天然ガス回廊が検査・圧縮サービスの安定成長を支えています。精製製品ラインはバッチ追跡と抵抗低減剤を統合し、エネルギーと汚染損失を削減しています。米国水道協会(AWWA)は、米国の自治体管路網を更新するために2035年までに1兆米ドルが必要と試算しており、非開削工法による改修と音響漏洩検知プロバイダーにとって持続的なパイプライン処理・パイプラインサービス市場規模が確保されています。

米国メキシコ湾岸および中東の石油化学コンプレックスは、攻撃性の高い原料を扱うために耐食合金を設置しており、四半期ごとの超音波検査と高度な腐食モデリングが求められています。水の強靭性と産業多様化への転換は、従来の原油回廊からの再均衡を示しています。多材料対応の検査フリートと水専用分析を提供するベンダーは、自治体が環境管理を優先するにつれて不均衡なシェアを獲得できる立場にあります。

用途別:インフラ更新の中で水道事業者が急増

石油・ガスは2025年に58.8%で支配的な用途であり続け、サウジアラムコの88億米ドル規模のガス拡張フェーズとパーミアンの新規輸送能力に支えられています。しかし、水・廃水処理事業者は調査期間中最速の年平均成長率8.5%を記録しており、EPAの改訂鉛・銅規則に基づく厳格な鉛サービスライン交換義務に後押しされています。自治体はスマートメーターと圧力管理ゾーンを導入して無収水を20〜30%削減し、漏洩調査と分析の人材需要を増幅させています。

化学・石油化学オペレーターは、酸化エチレン、硫酸、その他の攻撃性の高い流体を扱うために合金ラインとリアルタイム腐食監視に投資しています。鉱山スラリーと地域暖房ネットワークが、デジタルツインを用いた振動センシングとフロー最適化のニッチな機会を追加しています。LNGプラント向けに開発された水分分析計が現在水道パイプラインで使用されるなど、用途横断的な技術移転が対応可能なパイプライン処理・パイプラインサービス市場を拡大しています。

地域分析

北米は2025年に世界収益の36.3%を占め、309億米ドル規模のトランスマウンテン拡張とEnbridgeのメインライン更新に支えられています。同地域は270万マイルのパイプラインを運用しており、そのうち65%は1970年以前に敷設されており、腐食対策が支出計画の中心に置かれています。PHMSAの新規則は高影響地域でのメタン調査を6カ月ごとに義務付け、光学ガスイメージングドローンと光ファイバーセンシングの採用を加速させています。統合プロバイダーはデジタルツインを活用して複数年のインテグリティ契約を獲得する一方、ニッチ企業は冗長な海洋ラインの廃止措置スコープを獲得しています。

アジア太平洋は、中国が1万5,000キロメートルの幹線を追加し、インドが450キロメートルのメサナ・バティンダ区間を完成させるにつれ、2031年まで7.8%の最速成長を記録しています。トランスASEANガス回廊とインドネシアの都市水道整備が漏洩検知と非開削工法による改修の需要を牽引しています。オーストラリアの海洋オペレーターは深水タイバックに自律検査車両を試験導入し、サイクルタイムを40%短縮しています。地域の規制当局が漏洩排出基準を強化し、オペレーターを継続的監視プラットフォームへと誘導しています。

欧州は老朽化した炭化水素資産とエネルギー転換プロジェクトのバランスを取っています。複合材ラップと電気化学的防食が北海パイプラインを最大20年延長する一方、HyNet North WestとMosaHYc水素回廊は新規の洗浄と材料適合性確認を必要としています。ドイツのOGEの改修は、的を絞った投資によって既存ラインを2年以内に水素対応にできることを示しています。一方、ナイジェリアからモロッコへの5,660キロメートルのガスリンクは、強固なインテグリティプログラムを必要とするメガプロジェクトへの中東・アフリカの意欲を示しています。南米は規模が小さいものの、ブラジルのプレソルト開発とアルゼンチンのバカ・ムエルタシェールが海洋インテグリティと集積システムの設置を促進しています。

競合環境

パイプラインサービス市場は半分断化されています。Baker Hughes、Halliburton、Schlumbergerは、幅広いサービスポートフォリオ、デジタルツインプラットフォーム、企業全体の契約を通じて市場で主要な役割を果たしています。ROSEN GroupとT.D. Williamsonなどの専門企業は、高分解能インライン検査とホットタップ隔離に特化することで15〜20%のシェアを保持しています。統合大手はクラウド分析と検査を組み合わせてクライアントを囲い込む一方、ニッチプレーヤーは脆化リスクに新たなプロトコルが必要な廃止措置と水素プレコミッショニングの空白領域を活用しています。

技術採用が競争優位を生み出しています。ROSENのハイブリッド電磁音響変換器特許は、1回のピギング走行で腐食マッピングと亀裂サイジングを可能にし、検査コストを半減させます。Schlumbergerの2025年のEddyfi買収は、断熱材下腐食調査のためのパルス渦電流能力を強化します。認証機関のSGSとIntertekはAPI 1163およびISO 16708監査を拡大し、中小企業が突破しにくいコンプライアンスの堀を提供しています。

ロボティクスのスタートアップは、機械視覚ナビゲーションを使用してピギング不可能なラテラルを走行できる自律クローラーを展開しています。ソフトウェアベンダーはインライン検査レポート、カソード防食の読み取り値、漏洩アラートをクラウドダッシュボードに統合し、平均修理時間を二桁台のパーセンテージで短縮しています。オペレーターはますます、検査ハードウェア、分析、規制認証を1つの契約に組み合わせたエンドツーエンドの提供を好むようになっており、単一サービスプロバイダーをパートナーシップや統合へと追い込んでいます。

パイプラインサービス産業のリーダー企業

Baker Hughes Co

Schlumberger Limited (SLB)

Halliburton Company

ROSEN Group

T.D. Williamson Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:シンガポールのApplus+は、DTI Trekscanフリースイミング超音波ツールを使用して、6本の新規8インチ海洋パイプラインのインライン検査(ILI)サービスを提供する契約を獲得しました。このツールは、ランチャーやレシーバー設備のない急曲がりを持つ複雑なピギング不可能な海洋パイプライン向けに特別に設計されています。

- 2025年6月:「超音波ベースの欠陥検出と材料特性評価における機械学習技術:包括的レビュー」と題された論文は、超音波非破壊評価(NDE)と構造ヘルスモニタリング(SHM)を強化するための機械学習(ML)の応用を検討しています。

- 2025年3月:「超音波ベースの欠陥検出と材料特性評価における機械学習技術:包括的レビュー」と題された論文は、超音波非破壊評価(NDE)と構造ヘルスモニタリング(SHM)を強化するための機械学習(ML)の応用を検討しています。

世界のパイプラインサービス市場レポートの調査範囲

パイプラインサービス市場は、パイプラインネットワークを通じた原油、天然ガス、精製石油製品、水、化学品を含む流体の輸送、処理、監視、メンテナンス、最適化に特化した企業、技術、サービスを包含しています。

世界のパイプラインサービス市場は、サービスタイプ、パイプラインタイプ、用途、地域別にセグメント化されています。サービスタイプ別では、プレコミッショニング、インテグリティ管理・監視、検査、メンテナンス、廃止措置にセグメント化されています。パイプラインタイプ別では、石油、天然ガス、精製製品、水、工業用に分類されています。用途別では、石油・ガス、化学・石油化学、水・廃水処理事業者、その他に区分されています。各セグメントの市場規模と予測は、創出された収益(米ドル)に基づいています。

| プレコミッショニング |

| インテグリティ管理・監視 |

| 検査(ピギング、フラッシング・化学洗浄、水圧試験、乾燥、その他) |

| メンテナンス(修繕・交換等を含む) |

| 廃止措置 |

| 石油パイプライン |

| 天然ガスパイプライン |

| 精製製品パイプライン |

| 水・工業用パイプライン |

| 石油・ガス |

| 化学・石油化学 |

| 水・廃水処理事業者 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| アルジェリア | |

| その他の中東・アフリカ |

| サービスタイプ別 | プレコミッショニング | |

| インテグリティ管理・監視 | ||

| 検査(ピギング、フラッシング・化学洗浄、水圧試験、乾燥、その他) | ||

| メンテナンス(修繕・交換等を含む) | ||

| 廃止措置 | ||

| パイプラインタイプ別 | 石油パイプライン | |

| 天然ガスパイプライン | ||

| 精製製品パイプライン | ||

| 水・工業用パイプライン | ||

| 用途別 | 石油・ガス | |

| 化学・石油化学 | ||

| 水・廃水処理事業者 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| アルジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

パイプライン処理・パイプラインサービス市場の2031年の予測値は?

パイプライン処理・パイプラインサービス市場規模は、2026年から2031年にかけての年平均成長率6.33%に基づき、2031年までに648億7,000万米ドルに達すると予測されています。

現在支出をリードしているサービスセグメントはどれですか?

メンテナンスサービスが2025年に56.9%のシェアで優位を占めており、老朽化パイプラインの耐用年数延長への推進を反映しています。

水道事業者がパイプラインサービスに多額の投資をしている理由は何ですか?

改訂されたEPA規則と自治体の債券資金調達の増加が、漏洩検知と鉛サービスライン交換を加速させ、水道事業者の支出を年平均成長率8.5%で押し上げています。

最も急速に拡大している地域はどこですか?

アジア太平洋は、中国とインドが大規模なガスパイプライン容量と自治体水道ラインを追加するにつれ、2031年まで7.8%の成長が見込まれています。

新興の水素パイプラインはサービス需要にどのような影響を与えていますか?

水素プロジェクトは新規の洗浄、乾燥、材料適合性確認を必要とし、プレコミッショニング専門家と検査技術への新たな需要を生み出しています。

最終更新日: