物理蒸着コーティング市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

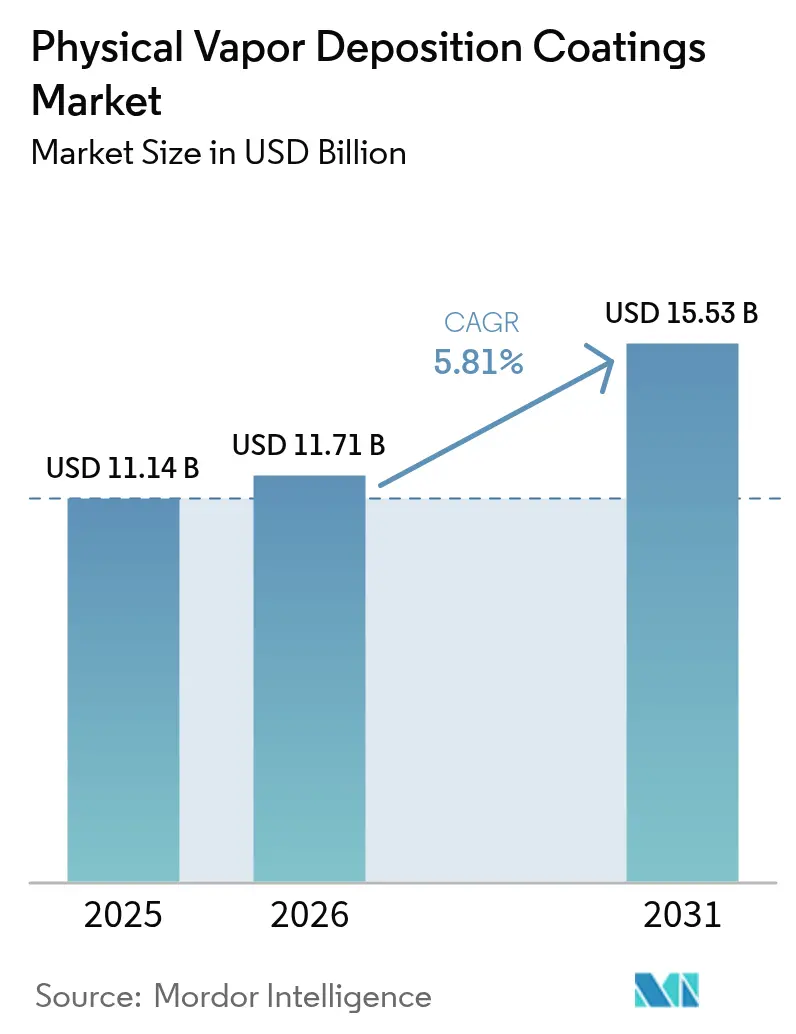

| 市場規模 (2026) | 11.71 十億米ドル |

| 市場規模 (2031) | 15.53 十億米ドル |

| 成長率 (2026 - 2031) | 5.81% CAGR |

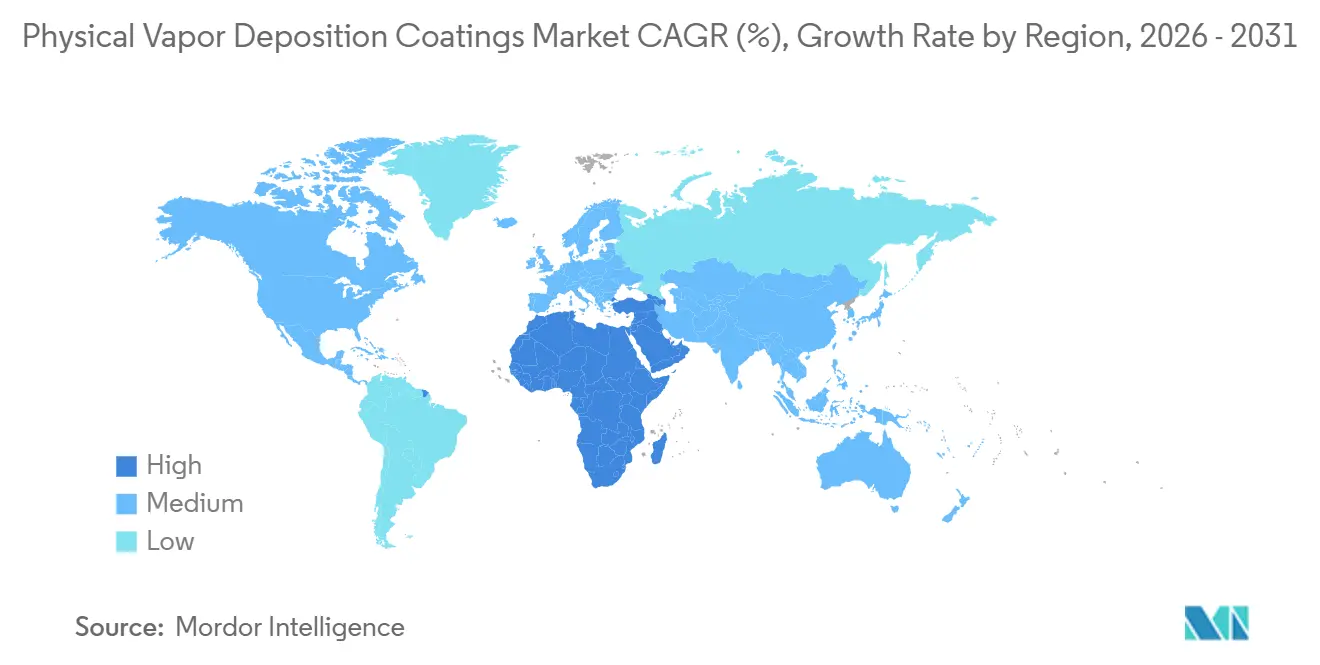

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

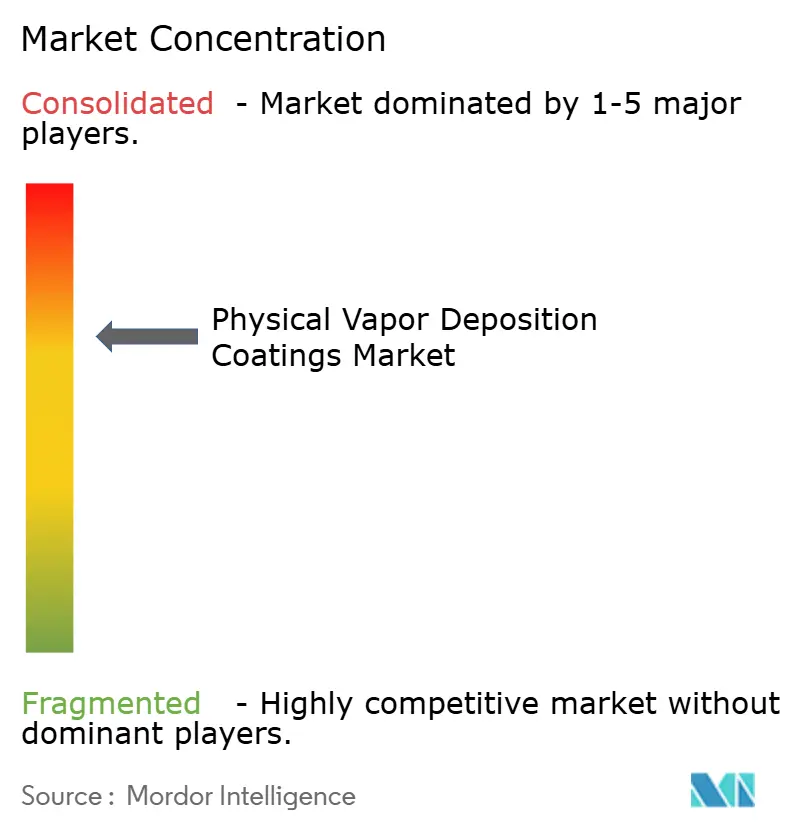

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる物理蒸着コーティング市場分析

物理蒸着コーティング市場規模は、2025年の111億4,000万米ドルから2026年には117億1,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率5.81%で、2031年までに155億3,000万米ドルに達すると予測されています。硬度、生体適合性、環境安全性において湿式化学代替品を凌駕する真空ベースの薄膜への需要の高まりが、半導体、医療、自動車生産ラインにおける設備更新を加速させています。3ナノメートル未満のノードへ移行する半導体ファウンドリは、コバルトおよびルテニウムのPVDライナーを採用するようになっており、整形外科用インプラントメーカーは米国食品医薬品局(FDA)の生体適合性規則を満たすために窒化チタンおよびDLC仕上げを採用しています。米国環境保護庁(EPA)のNESHAPおよび欧州連合のREACH規制による六価クロムの規制段階的廃止が並行して進み、電気めっき設備の能力が削減され、ゼロ排水PVDシステムへの資本が振り向けられています。付加製造タービンブレード、軽量車両内装、フレキシブルディスプレイへの設備投資が新たな蒸着用途を生み出し、物理蒸着コーティング市場に今後10年間にわたる安定した中一桁台の成長軌道をもたらしています。

レポートの主要ポイント

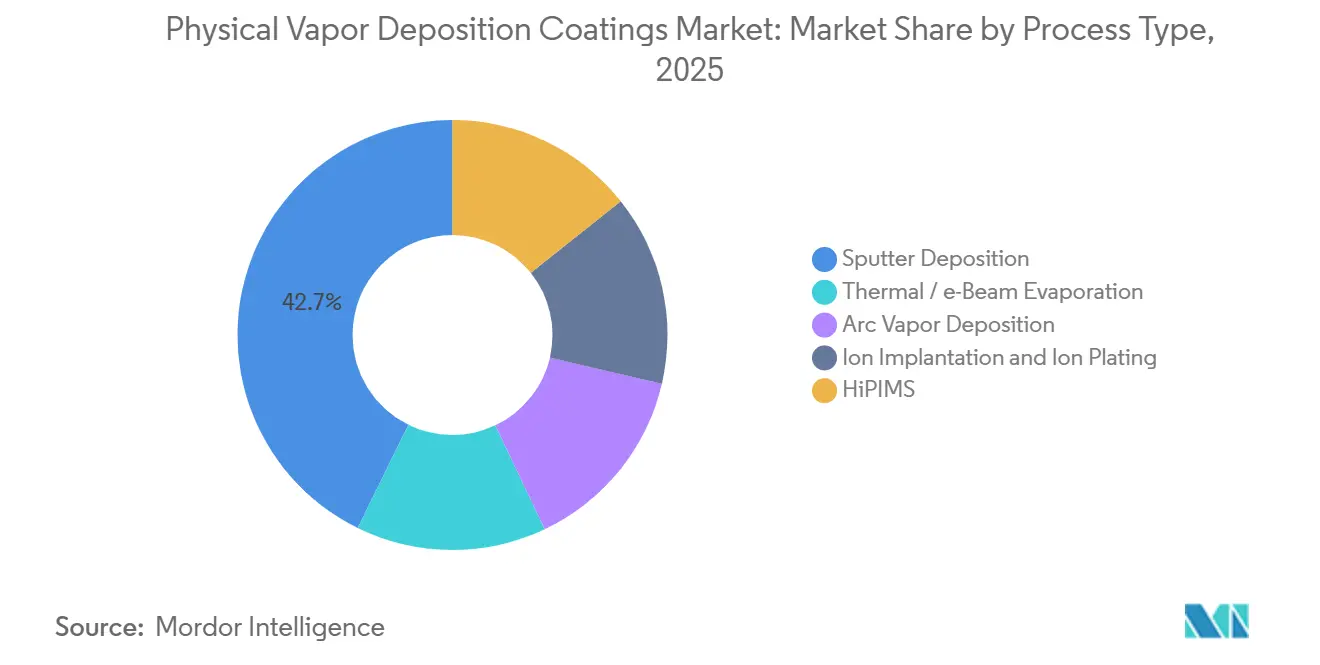

- プロセスタイプ別では、スパッタ蒸着が2025年の物理蒸着コーティング市場売上の42.74%をリードし、HiPIMSは2031年までに最速の7.25% CAGRを達成する込みです。

- 基板別では、金属が2025年売上の61.28%を占め、自動車メーカーがクロムメッキトリムを低温PVDアルミニウムに置き換えるにつれ、プラスチック基板は6.38% CAGRで拡大する見通しです。

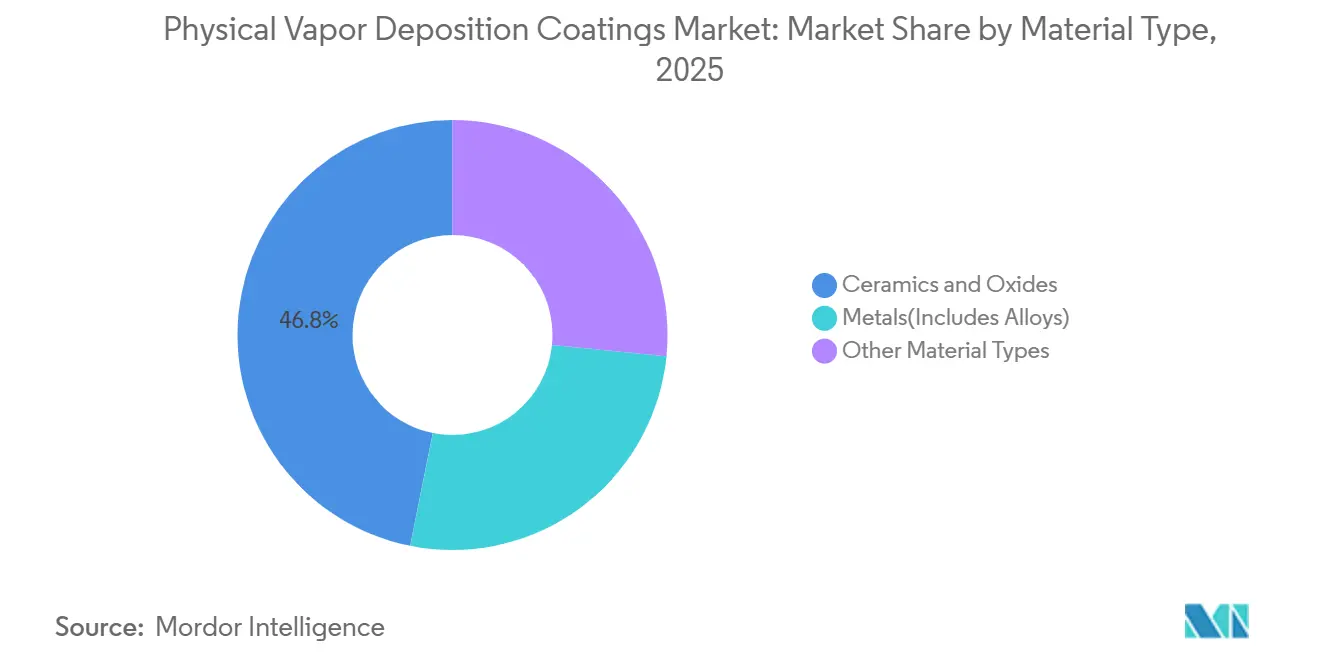

- 材料別では、セラミックスおよび酸化物が2025年の物理蒸着コーティング市場売上の46.85%を獲得し、DLCおよびナイトライドスーパーラティスが牽引する「その他の材料タイプ」セグメントは6.20% CAGRが見込まれます。

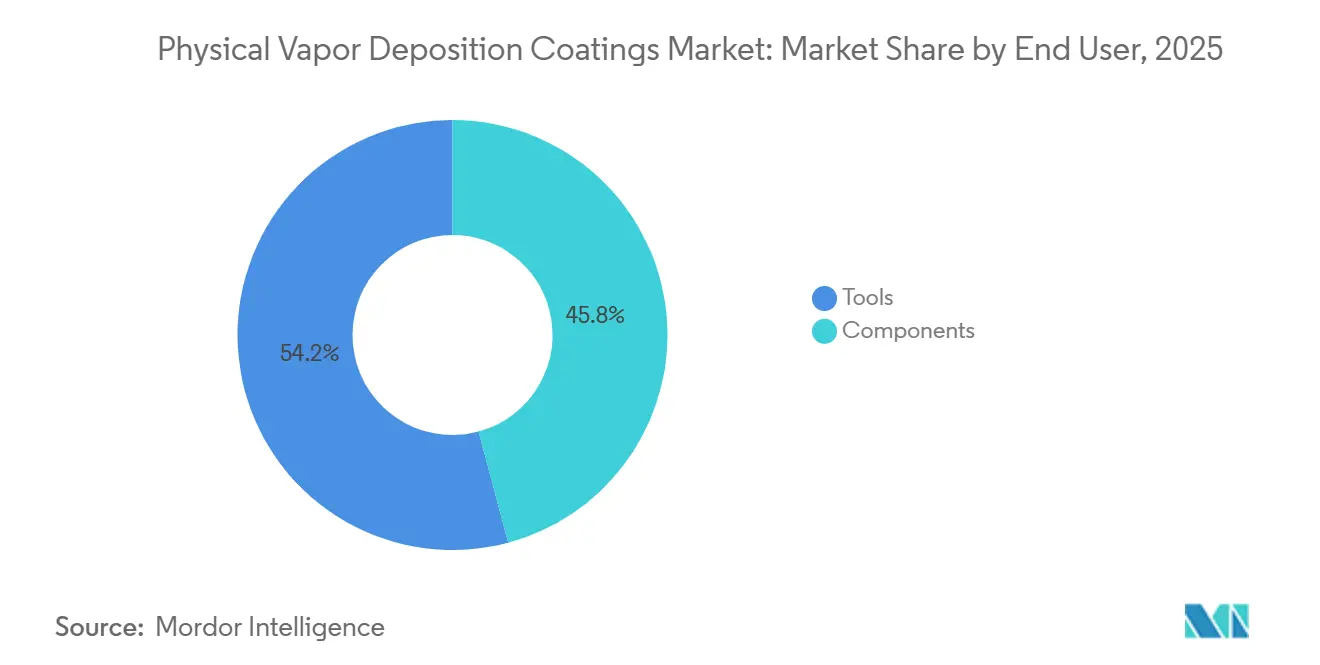

- エンドユーザー別では、工具が2025年市場の54.17%を占め、航空宇宙の主要メーカーが3Dプリント製タービン部品にPVDイットリア安定化ジルコニアをコーティングするにつれ、部品セグメントは2031年までに6.44%成長する見通しです。

- 地域別では、アジア太平洋が2025年の物理蒸着コーティング市場売上の47.96%を占めてトップとなり、サウジビジョン2030の下流製造業投資を背景に中東・アフリカが最速の6.09% CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の物理蒸着コーティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 7nm未満への半導体ノード移行の進展 | +1.4 | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 低侵襲医療機器生産の急拡大 | +0.9 | 北米・欧州連合、新興アジア太平洋 | 長期(4年以上) |

| 六価クロム電気めっきからの規制転換 | +1.2 | グローバル、北米・欧州連合が主導 | 短期(2年以内) |

| コンフォーマルPVD仕上げを必要とする3Dプリント部品 | +0.7 | 北米・欧州連合の航空宇宙クラスター | 中期(2〜4年) |

| プラスチックおよび複合材への低温装飾PVD | +0.8 | グローバル、自動車地域で最強 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

7nm未満への半導体ノード移行の進展

3ナノメートルおよび2ナノメートルロジックノードを増強する鋳造所は、抵抗率を低下させRCディレイを削減するPVDコバルトおよびルテニウムライナーに依存しており、ウェーハ1枚あたり3〜4工程の追加蒸着ステップを加えることで、物理蒸着コーティング市場の需要を支えています。SamsungのゲートオールアラウンドアーキテクチャはPVDタングステンワードラインを採用し、10万WPMファブあたりの設備集約度を約12億 ビリオン 米ドル引き上げています。Intelのバックサイドパワーデリバリーロードマップは、銅拡散を遮断するためにシリコン貫通ビアPVDバリアを使用しています。その結果、Applied Materialsは2025年に前年比22%多くのPVDシステムを出荷しました。業界ロードマップによれば、ALDのサイクルタイムが同等膜厚において10倍遅いため、PVDは1ナノメートルノードを通じて主要なバルクメタルソリューションであり続ける見通しです[1]デバイスおよびシステムの国際ロードマップ、「2024年版」、irds.ieee.org。

低侵襲医療機器生産の急拡大

整形外科および心臓血管機器メーカーは、摩耗粉塵および血栓形成性を低減するためにインプラントをTiNおよびDLCでコーティングしており、ISO 10993生体適合性ガイダンスに準拠しながら物理蒸着コーティング市場の成長を支えています。Strykerの2025年股関節・膝関節製品ラインは、コーティングなしのコバルトロムと比較して微粒子発生量が40%低減しました。Boston Scientificの薬剤溶出ステントは、透視下での視認性を確保するためにPVDプラチナイリジウムマーカーを追加し、2025年に510(k)認可を取得しました。外来センターは現在、米国の整形外科手術の68%を実施しており、感染リスクの抑制に寄与するPVDの緻密でピンホールのない表面を持つインプラントが支持されています。2024年以降完全施行された欧州のMDR規制は、確立されたPVDアプローチを優遇するトレーサビリティ義務を強化しています[2]欧州委員会、「MDR 2017/745」、ec.europa.eu。MedtronicのヒドロキシアパタイトPVDコーティングを施した脊椎固定ケージは、12ヶ月の骨癒合率92%を達成し、プラズマ溶射代替品を8ポイント上回りました。

六価クロム電気めっきからの規制転換

EPAの2024年NESHAP最終規則は、2027年までに六価クロム排出量を90%削減することを義務付けており、航空宇宙および自動車サプライヤーをPVDまたは溶射代替品へと誘導し、物理蒸着コーティング市場に機会をもたらしています。EUは三酸化クロムをREACH附属書XIVに追加し、申請者の30%未満しかサンセット日の認可を受けていません。カリフォルニア州は2025年に州全体での禁止を施行し、BoeingおよびLockheed Martinは、NADCAP AC7108仕様を満たすCrN PVD仕上げで着陸装置部品の再認定を行いました。Oerlikon Balzersは2025年に自動車ティア1からの装飾用PVD依頼が45%急増したと報告しました。米国国防総省は2025年に、タービン部品のデポレベルPVD手順を再認定するために1億8,000万 ミリオン 米ドルを配分しました。

コンフォーマルPVD仕上げを必要とする3Dプリント部品

付加製造された部品は複雑なチャンネルと表面粗さを有しており、多軸回転と組み合わせることでPVDが均一にコーティングでき、疲労寿命を最大35%向上させ、物理蒸着コーティング市場の進歩を支えています。GE Aerospaceのリープブレードは、1,650°Cのガスパス温度に対応するため電子ビームPVDによりイットリア安定化ジルコニアが施されています。Pratt & Whitneyは、900°Cでの酸化を抑制するためにTiAlコンポーネントにアーク蒸着TiAlNを使用しています。2024年に発行されたASTM F3413は、2025年にPVDコーティングインプラントのFDA申請を40%加速させました。Siemens Energyは3Dプリント製ベーンにアルミナイド拡散バリアをコーティングし、高温腐食を半減させました。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超高真空システムの高い設備投資コスト | -0.6 | グローバル、新興市場で深刻 | 短期(2年以内) |

| 高アスペクト比フィーチャーに対するCVD/ALDとの競合 | -0.4 | アジア太平洋半導体ハブ、北米 | 中期(2〜4年) |

| 熟練した真空プロセスエンジニアの不足 | -0.3 | グローバル、北米・欧州連合で最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超高真空システムの高い設備投資コスト

シングルウェーハクラスターツールは800万〜1,200万米ドルのコストがかかり、中小メーカーを締め出しています。切削工具用バッチコーターでも50万〜150万米ドルが必要であり、減価償却がコーティングサービス収益の12〜15%を消費します。半導体PVD装置の10年間の総所有コストは2,000万米ドルを超え、真空ポンプの再構築には3〜5年ごとに15万〜30万米ドルかかります。新興市場のダイショップは資金調達が困難なことが多く、コーティングのアウトソーシングを余儀なくされ、物理蒸着コーティング市場への普及が遅れています。

高アスペクト比フィーチャーに対するCVD/ALDとの競合

ALDは80:1コンタクトホールにおいて98%のステップカバレッジを提供し、PVDの60%を上回りますが、蒸着速度は100倍遅くなります。Lam Researchは2025年に高帯域幅メモリキャパシタトレンチ向けにALDツールを19%多く出荷しました。しかし、ALDのスループットがウェーハ量を満たせないため、バルクメタライゼーションは依然としてPVDが優位であり、物理蒸着コーティング市場において今後10年間にわたりハイブリッド蒸着戦略が維持されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセスタイプ別:HiPIMS採用による欠陥密度の低減

スパッタ蒸着は2025年売上高の42.74%を生み出し、HiPIMSは物理蒸着コーティング市場全体を上回る年平均成長率7.25%で2031年まで成長すると予測されています。HiPIMSの70%の金属イオン化率は、ほぼボイドのない銅シード層を実現し、5nm未満のビアフィルを強化して電気移動不良を大幅に削減します。

切削工具工場へのHiPIMS導入により、マクロ粒子に起因するチッピングが60%削減され、超硬エンドミルの寿命が2倍になり、スループットが向上しました。従来のDCマグネトロンスパッタリングはブランケット膜および光学スタックに対してコスト効率が高く、アーク蒸着はマクロ粒子の制限により半導体用途には使用できないものの、TiAlNコーティングにおける強固な地位を維持しています。熱および電子ビーム蒸発はニッチなミラーおよびOLEDカプセル化用途に対応し、イオン注入とイオンプレーティングを組み合わせることで医療機器膜をバルク密度の98%まで緻密化し、滅菌耐久性を向上させます。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

基板別:プラスチックが軽量化の恩恵を享受

金属は2025年の基板売上高の61.28%を占めましたが、自動車メーカーおよび電子機器OEMが軽量化を追求し六価クロム廃棄物流を排除するにつれ、プラスチックは年率6.38%で成長すると予測されています。ポリカーボネートをガラス転移点以下に保つ低温アルミニウム蒸着により、物理蒸着コーティング市場におけるプラスチックのシェアが上昇しています。

フォルクスワーゲンのPVDアルミニウムベゼルへの移行により、ダッシュボードの質量が40%削減され、めっき槽なしでクラスAの光沢が実現されています。直接真空金属化に対応するSABICおよびBASFのポリマーグレードはプライマー工程を不要にし、サイクルタイムを25%短縮します。ガラスは建築および自動車グレージングにおいて依然として重要であり、トリプルシルバーPVD低放射率スタックがHVAC負荷を30%削減します。フレキシブルエレクトロニクスは、100℃未満のロールツーロールPVDがPETの反りを防ぐことで、新たなポリマー基板を約束しています。

材料タイプ別:セラミックスが耐摩耗性の主力として君臨

セラミックスおよび酸化物は、超硬インサートの寿命を5倍延長するTiAlNおよびAlCrNコーティングの強みにより、物理蒸着市場の2025年材料売上の46.85%を確保しました。KennametalのマルチレイヤーTiAlN/AlCrNグレードはインコネル718を25%高い表面速度で加工し、Sandvik Coromantのアルミニウムチタン酸化物層は断続切削における工具寿命を2倍にします。DLCの0.10未満の摩擦係数はバルブトレインおよび医療インプラントへの採用を促進しており、研究開発段階のハイエントロピー合金ターゲットは40GPa超の硬度コーティングを実現する可能性があり、中期以降の商業化後に航空宇宙エンジンの交換サイクルを延長できると期待されています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:航空宇宙投資により部品セグメントが加速

工具は2025年売上高の54.17%を生み出しましたが、PVD熱バリア、DLC、導電層がタービンブレード、ドライブトレイン部品、インプラントに浸透するにつれ、部品は年率6.44%で成長すると予測されています。GEのイットリア安定化ジルコニアコーティングは1,650℃のタービン入口温度を可能にし、エンジン効率を2ポイント向上させ、DLCでコーティングされた自動車ピストンリングは摩擦を15%低減し、車両燃費を約1.5%向上させます。半導体デバイスは3nmノードでウェーハ1枚あたり最大14層のPVD金属層を追加し、設備稼働率を強化しています。再生可能エネルギー設備および低侵襲手術はそれぞれ、太陽光発電および外科用工具向けの酸化インジウムスズおよびTiN需要を持続させます。

地域分析

アジア太平洋は、TSMCおよびサムスンによる先端ノードファブへの1,400億米ドルの設備投資を背景に、2025年の世界売上高の47.96%を供給しており、各施設には50台以上のPVDクラスターが必要です。中国の第14次五カ年計画は国産装置に1,500億米ドルを充当し、輸出規制にもかかわらずSMICの工具受注を28%増加させました。日本の経済産業省(METI)の補助金により、2027年までにラピダスの北海道パイロットラインに20台のPVDツールが設置される予定です。インドの生産連動型インセンティブ(PLI)はマイクロンおよびタタ・エレクトロニクスを誘致し、同国をバリアメタルPVDを必要とする新興メモリパッケージングハブとして位置付けています。東南アジアは2025年にFDA登録医療機器工場を18施設追加し、それぞれが整形外科用インプラント向けバッチコーターを設置しています。

北米は、インテル・オハイオ、TSMCアリゾナ、サムスン・テキサスのファブを支えるCHIPS法の520億米ドルのインセンティブの恩恵を受けており、合計180台のPVDツールが必要とされています。カナダのモントリオール航空宇宙クラスターはプラット・アンド・ホイットニーのコーティング能力を18億米ドル拡大し、メキシコの自動車セクターはカリフォルニア州の六価クロム禁止に対応するために装飾コーティング収益を35%増加させました。欧州は軽量化義務とロールス・ロイスエンジン搭載エアバスA350の年間900機の納入によりPVD需要を維持しています。ドイツのフラウンホーファーISTは水素経済部品向けのHiPIMSおよびフィルタードアーク研究開発に5,000万ユーロを投資しました。

中東・アフリカは2031年にかけて6.09%の最速成長を記録する見込みです。サウジアラビアの公共投資ファンドは、装飾および機能性PVD能力を必要とする下流の自動車および建築製品クラスターに200億米ドルを誘導しています。アラブ首長国連邦のマスダール・シティは2025年に32億米ドルの先端製造業投資を確保し、航空宇宙および石油・ガス機器向けのコーティングサービスショップを誘致しました。南アフリカの2025年の8GW太陽光発電建設により、太陽光発電モジュール上の透明導電性酸化物PVDへの需要が高まりました。

競合状況

物理蒸着コーティング市場は中程度に集約されています。競争は、HiPIMS電源、インサイチュ計測、マルチチャンバー統合などの技術的特徴へとシフトしており、顧客を10年間のサービス収益のための独自エコシステムに囲い込んでいます。フィルタードアークおよびパルスレーザー蒸着における特許出願は前年比34%増加しており、マクロ粒子欠陥削減競争を示しています。アングストロム・エンジニアリングおよびデントン・バキュームなどの小規模挑戦者は、大手より40%低い価格のモジュラー設計を使用して、100万米ドル未満セグメントの12%を獲得しています。

デジタルツインと機械学習プロセス制御が差別化要因となっています。アプライドのスマートファクトリーソフトウェアは、初期導入においてチャンバーマッチングのばらつきを30%削減し、歩留まりを2ポイント向上させました。プライベートエクイティが支援する地域ジョブショップのロールアップは2025年に加速し、小規模独立系が対応困難な48時間ターンアラウンドを提供しています。SEMIのサプライヤー持続可能性イニシアチブは現在スコープ3開示を要求しており、成熟したESG報告を持つ大手企業が有利です。フレキシブルディスプレイ、水素燃料電池プレート、生体活性インプラントへのエンドマーケット多様化により、俊敏な新規参入者がレガシーバランスシートに先んじてスケールできるホワイトスペースが開かれています。

物理蒸着コーティング産業のリーダー企業

Applied Materials, Inc.

OC Oerlikon Management AG

ULVAC

Veeco Instruments Inc.

LAM RESEARCH CORPORATION

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Applied Materialsはシンガポールのファクトリー拡張に12億米ドルを投じ、4万平方メートルのクリーンルームを追加し、2026年第3四半期までにツール生産量を25%増加させる予定です。

- 2025年11月:ULVACは2028年までにアジアのファウンドリに60台のPVDクラスターを供給する850億円(5億7,000万米ドル)の契約を締結しました。

世界の物理蒸着コーティング市場レポートの調査範囲

物理蒸着(PVD)コーティングは乾式コーティングプロセスです。通常、コーティングは溶剤などの媒体を介して基板に転写されます。PVDコーティングの場合、蒸気が生成され、気相で転送され、媒体を使用せずに直接基板にコーティングとして堆積されます。

物理蒸着(PVD)コーティング市場は、プロセスタイプ、基板、材料タイプ、エンドユーザー、地域別にセグメント化されています。プロセスタイプ別では、スパッタ蒸着、熱/電子ビーム蒸発、アーク蒸着、イオン注入およびイオンプレーティング、HiPIMSにセグメント化されています。基板別では、金属、プラスチック、ガラスにセグメント化されています。材料タイプ別では、金属(合金を含む)、セラミックスおよび酸化物、その他の材料タイプにセグメント化されています。エンドユーザー別では、工具および部品(航空宇宙・防衛、自動車、電子機器・半導体(光学を含む)、発電、その他の部品)にセグメント化されています。本レポートは、様々な地域にわたる21の主要国におけるPVDコーティング市場の規模と予測も対象としています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| スパッタ蒸着 |

| 熱/電子ビーム蒸発 |

| アーク蒸着 |

| イオン注入およびイオンプレーティング |

| HiPIMS |

| 金属 |

| プラスチック |

| ガラス |

| 金属(合金を含む) |

| セラミックスおよび酸化物 |

| その他の材料タイプ |

| 工具 | |

| 部品 | 航空宇宙・防衛 |

| 自動車 | |

| 電子機器・半導体(光学を含む) | |

| 発電 | |

| その他の部品(太陽光製品、医療機器、その他) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| プロセスタイプ別 | スパッタ蒸着 | |

| 熱/電子ビーム蒸発 | ||

| アーク蒸着 | ||

| イオン注入およびイオンプレーティング | ||

| HiPIMS | ||

| 基板別 | 金属 | |

| プラスチック | ||

| ガラス | ||

| 材料タイプ別 | 金属(合金を含む) | |

| セラミックスおよび酸化物 | ||

| その他の材料タイプ | ||

| エンドユーザー別 | 工具 | |

| 部品 | 航空宇宙・防衛 | |

| 自動車 | ||

| 電子機器・半導体(光学を含む) | ||

| 発電 | ||

| その他の部品(太陽光製品、医療機器、その他) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに物理蒸着コーティングの世界需要はどの程度になりますか?

物理蒸着コーティング市場規模は2031年までに155億3,000万米ドルに達し、2026年から年平均成長率5.81%で拡大すると予測されています。

最も成長が速いプロセスセグメントはどれですか?

高出力インパルスマグネトロンスパッタリングは、チップメーカーが5nm未満のフィーチャーに高イオン化フラックスを採用するにつれ、2031年にかけて最高の年平均成長率7.25%を記録する見込みです。

自動車メーカーが内装トリムにPVDへ移行している理由は何ですか?

80℃未満で蒸着されたPVDアルミニウムおよびクロムはプラスチックに金属外観を与え、六価クロム規制を回避し、水使用量を95%削減し、部品重量を40%低減します。

PVD装置のより広範な普及を妨げているものは何ですか?

超高真空クラスターツールは800万〜1,200万米ドルの設備投資コストがかかり、専門エンジニアを必要とするため、中小企業への普及が制限されています。

2031年まで成長をリードする地域はどこですか?

サウジアラビアおよびアラブ首長国連邦の製造クラスターが装飾および機能性PVD能力に投資するにつれ、中東・アフリカが最速の年平均成長率6.09%を記録する見込みです。

最終更新日: