筆記・印刷用紙市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場取引高 (2025) | 77.78 百万トン |

| 市場取引高 (2030) | 75.81 百万トン |

| 成長率 (2025 - 2030) | -0.51% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる筆記・印刷用紙市場分析

筆記・印刷用紙市場規模は2025年に7,778万トンとなり、2030年までに7,581万トンへ減少する見込みで、CAGRはマイナス0.51%となります。デジタル化による構造的な圧力がボリュームを圧迫していますが、筆記・印刷用紙市場は、触感品質が重視される試験用紙、フィンテック向けセキュリティフォーム、プレミアム文具などのニッチ分野で引き続き支持を得ています。政府の義務付けやブランド主導のプレゼンテーション需要に結びついた特化ニッチは、コモディティグレードが縮小する中でも価格の耐性を生み出しています。アジア太平洋地域が首位を維持する一方、中東・アフリカが最も急速な成長を示しており、新興経済国が成熟市場の減少を部分的に相殺していることを浮き彫りにしています。競争戦略は、製紙工場の合理化、製品のプレミアム化、検証可能なサステナビリティ認証を中心に展開されており、欧州での設備閉鎖は高付加価値特殊品への投資によって均衡が保たれています。

主要レポートのポイント

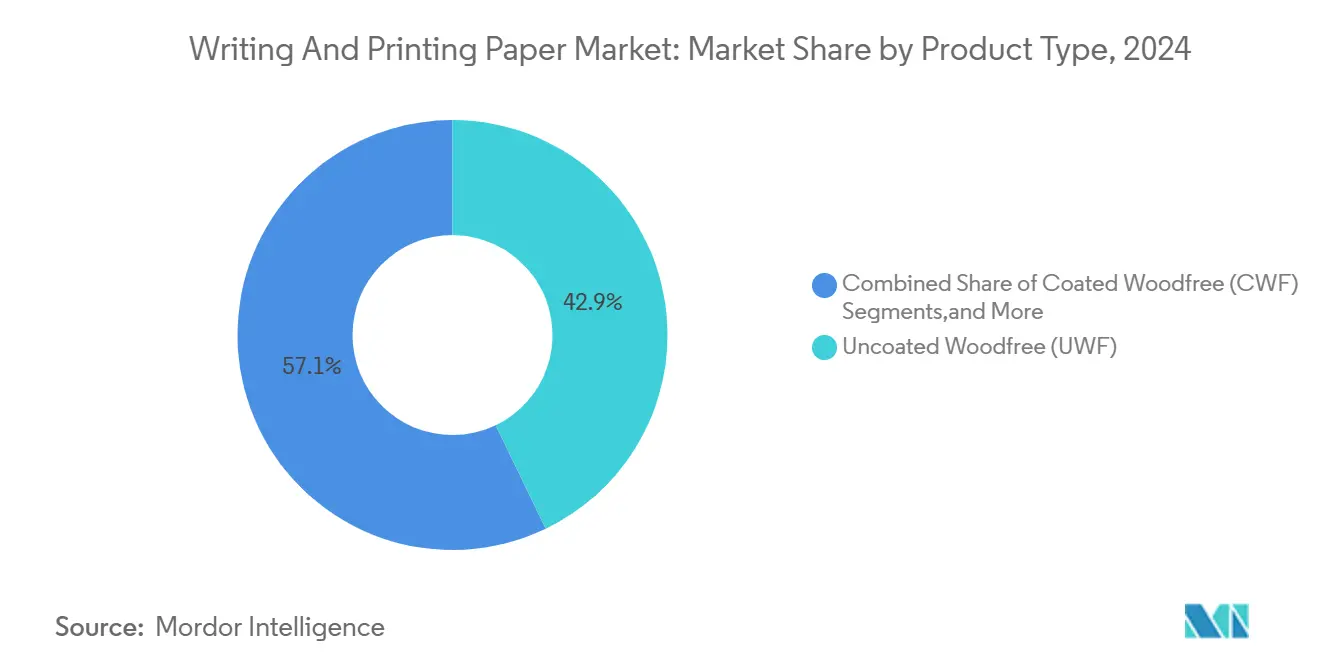

- 製品タイプ別では、非塗工木材パルプ紙が2024年の筆記・印刷用紙市場シェアの42.87%を占めました。

- 用途別では、書籍・雑誌セグメントの筆記・印刷用紙市場規模は2025年から2030年にかけてCAGR 0.34%で成長する見込みです。

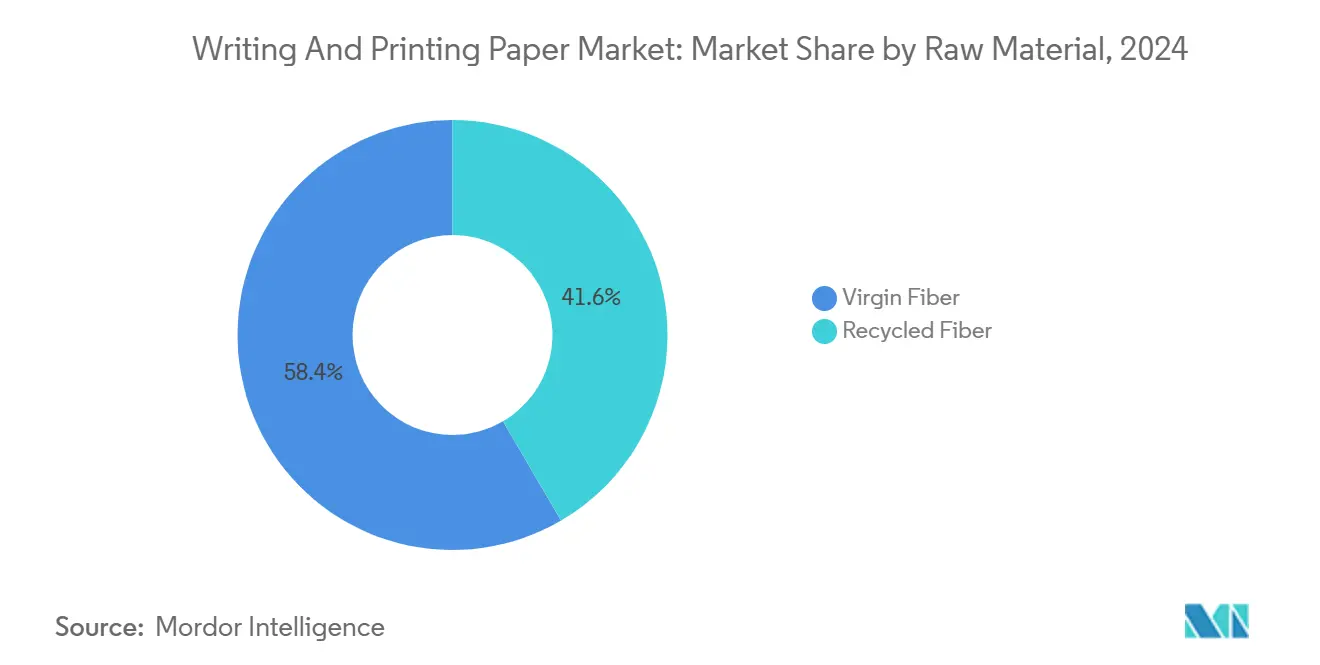

- 原材料別では、バージンファイバーが2024年の筆記・印刷用紙市場シェアの58.42%を占めました。

- 流通チャネル別では、オンラインB2Bプラットフォームの筆記・印刷用紙市場規模は2025年から2030年にかけてCAGR 0.58%で成長する見込みです。

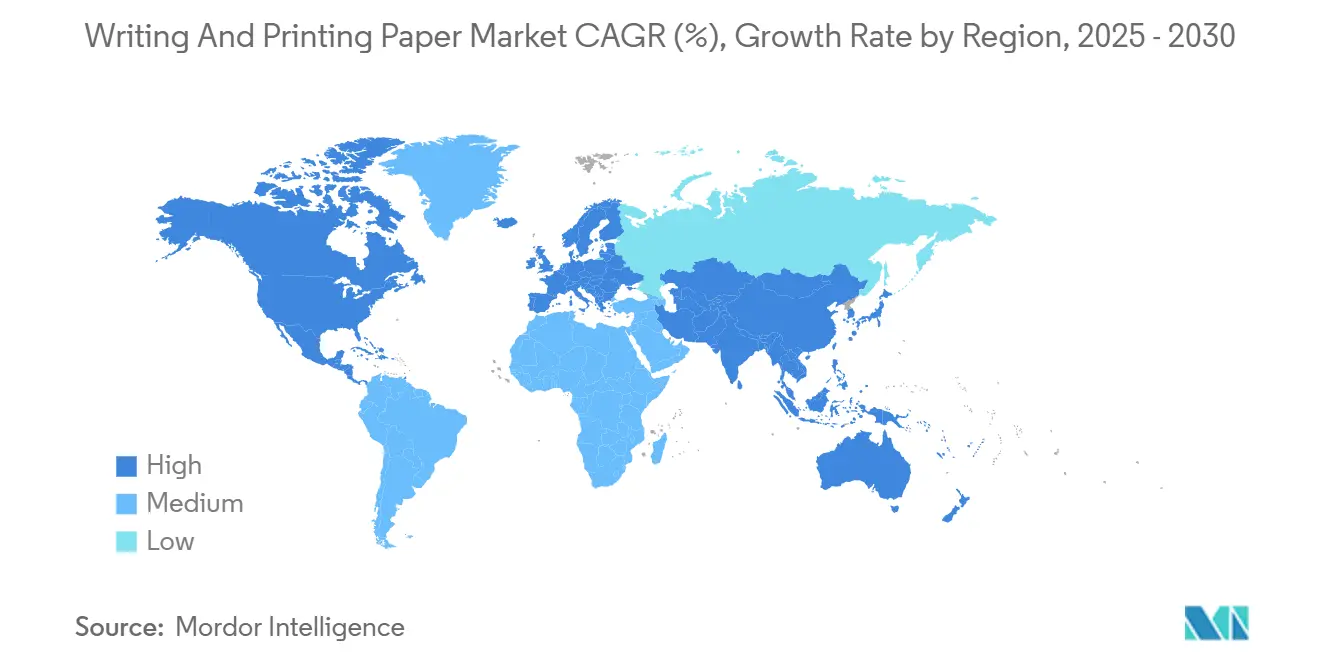

- 地域別では、アジア太平洋地域が2024年の筆記・印刷用紙市場シェアの56.93%を占め、首位となりました。

世界の筆記・印刷用紙市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済国における識字率の向上と教育支出の増加 | +0.80% | 南アジア、アフリカ、ラテンアメリカ | 長期(4年以上) |

| セルフパブリッシングおよび小部数書籍印刷の成長 | +0.30% | グローバル;北米・欧州が中核 | 中期(2〜4年) |

| アジアにおける企業のプレミアムオフィス文具需要 | +0.20% | アジア太平洋地域が中核;中東・アフリカへの波及 | 短期(2年以内) |

| 南アジアおよびアフリカにおける政府の試験用紙需要 | +0.40% | 南アジア、サブサハラアフリカ | 中期(2〜4年) |

| 「BookTok」が牽引するペーパーバック小説販売の復活 | +0.10% | 北米、欧州、都市部アジア太平洋地域 | 短期(2年以内) |

| フィンテックKYC向けハイブリッド「コード・オン・ペーパー」セキュアフォーム | +0.10% | グローバル金融ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興経済国における識字率の向上と教育支出の増加

南アジアおよびサブサハラアフリカの政府教育予算が拡大しており、デジタル代替手段がコスト面で依然として高価な教科書や試験用紙への安定した発注が生まれています[1]世界銀行、「公教育支出の適切性」、worldbank.org。不安定な電力供給や機器アクセスの制限といったインフラ上の制約が、大規模評価における紙の役割を維持しています。国家識字キャンペーンは、成人教育プログラムが低コストの印刷物を好むことから、ボリュームをさらに増幅させています。成長市場の近くに拠点を置くサプライヤーは、輸送コスト面での優位性と優遇調達条件を享受しています。財政力が高まるにつれ、高品質グレードも普及し、トン数が横ばいでも製品ミックスによる収益増加をもたらしています。

セルフパブリッシングおよび小部数書籍印刷の成長

デジタル印刷機の進歩により1部単位の経済性が実現し、著者は従来の印刷部数を迂回して希望数量を注文できるようになりました。このパターンにより、棚での訴求力を高める多様なトリムサイズや特殊コーティングへの需要がシフトしています。小ロットを管理できる紙加工業者は、高いマージンと在庫リスクの低減から利益を得ています。北米と西欧はセルフパブリッシングプラットフォームのハブとして残っていますが、都市部のアジアでも普及が見られます。このトレンドは、ベストセラータイトルから多様なロングテール構成へと消費を分散させ、筆記・印刷用紙市場全体のボラティリティを緩和しています。

アジアにおける企業のプレミアムオフィス文具需要

アジアのビジネスセンターにおける金融、法律、コンサルティング会社は、重厚なウォーターマーク入りシートとマッチングエンベロープを通じてブランドの地位を強化しています。プレゼンテーションキット、投資レポート、儀礼的な契約書にはプレミアム非塗工木材パルプ紙グレードが求められます。完璧な白色度、均一な地合い、迅速な納品サービスを提供するベンダーがフレームワーク契約を獲得しています。一人当たりの使用枚数は減少しているものの、このニッチ分野で販売されるトン当たりの価値は上昇しており、筆記・印刷用紙市場全体でコモディティボリュームが縮小する中でも収益性を支えています。

南アジアおよびアフリカにおける政府の試験用紙需要

高度な試験制度では、通常、シーズンごとに数百万冊の解答用紙を印刷し、ウォーターマークやバーコードなどのセキュリティ機能を組み込むことが多いです。省庁は複数年にわたるテンダーを発行し、期日通りの納品を保証できる製紙工場に対して見通しを提供しています。季節的なピークには十分な倉庫保管と柔軟な設備スケジューリングが必要です。デジタル代替プラットフォームは接続障害のリスクがあるため、政策立案者は引き続き紙ベースの試験を優先しており、2030年まで筆記・印刷用紙市場を安定させるベースライン需要を確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル代替とリモートワークによるコピー用紙ボリュームの減少 | –1.2% | グローバル、特に先進市場 | 短期(2年以内) |

| パルプ価格の変動とエネルギーインフレによるマージン圧迫 | –0.4% | グローバル;エネルギー集約地域での影響が最大 | 中期(2〜4年) |

| フォーチュン500企業のゼロペーパーESG義務 | –0.3% | 北米、欧州、多国籍企業 | 中期(2〜4年) |

| EU森林破壊規制への対応コスト | –0.2% | 欧州(グローバルサプライチェーンへの影響を伴う) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル代替とリモートワークによるコピー用紙ボリュームの減少

ハイブリッドワークプレイスは、クラウドコラボレーションが社内印刷業務のほとんどを排除することで、一人当たりの消費量を最大60%削減しています。オフィスの閉鎖により集中型印刷ハブが縮小し、電子署名プラットフォームが複数ページの契約書に取って代わっています。この落ち込みは北米と西欧で最も顕著ですが、都市部のアジアにも波及が見られます。その結果生じる過剰設備が製紙工場の閉鎖を引き起こし、残存する生産者の単位コストを押し上げています。

パルプ価格の変動とエネルギーインフレによるマージン圧迫

地政学的ショックがファイバー供給を逼迫させ、電力料金を押し上げ、統合製紙工場でさえ収益性を侵食しています。欧州のスポット電力料金は2024年に200ユーロ/MWhを超えて急騰し、広葉樹パルプは950米ドル/トンに達し、一部の生産者が生産ラインを停止せざるを得ない状況となりました。コモディティグレードが激しい輸入競争に直面しているため、コストを川下に転嫁することは困難です。自家発電バイオマスボイラーや長期ファイバー契約を持つ製紙工場は緩衝材を享受していますが、独立系企業はマージン圧縮に耐えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プレミアムシフトがミックスを再形成

非塗工木材パルプ紙は2024年の筆記・印刷用紙市場シェアの42.87%を占めており、オフィス、教育、取引用途にわたる汎用性に支えられています。しかし、企業のデジタル化が進むにつれてトン数は減少しています。このセグメントは依然として試験用紙の発注やプレミアム文具の仕様から恩恵を受けており、縮小にもかかわらず相当規模の基盤を維持しています。競争上の焦点は、大型ロール、高速機械、地域製紙工場のクラスタリングによるコスト最適化にあります。

塗工木材パルプ紙は2030年までCAGR 0.11%を記録する見込みで、画像集約型の書籍、美術出版物、高級カタログが表面の滑らかさを重視することから、他のすべてのグレードを上回るパフォーマンスを示しています。加工業者はグロス、マット、シルク仕上げを付加価値として加え、色の深みを高めています。戦略的な製紙工場の転換はこのグレードを優先し、需要シフトの中での安定性を確保しています。非塗工機械パルプ紙と塗工機械パルプ紙は、広告がオンラインに移行するにつれて合わせて縮小していますが、東南アジアの地域新聞キャンペーンが基盤の一部を維持しています。

用途別:教育・文化ニッチの成長

オフィス・家庭用印刷は2024年の筆記・印刷用紙市場規模の35.38%を占めていますが、電子ワークフローの加速により継続的な侵食に直面しています。メーカーは不透明度を維持しながら坪量を削減するための超高収率グレードで対応し、ファイバーコストを圧縮しています。

一方、書籍・雑誌は、ソーシャルメディア主導のトレンド急増に支えられた印刷読書の選択的復活により、2030年までCAGR 0.34%で成長する見込みです。新興経済国ではインフラの格差がeラーニングを制限しているため、教育印刷は依然として重要です。雑誌・カタログの需要は引き続き減少していますが、ファッションおよび高級タイトルはブランドの象徴として印刷版を維持しています。

原材料別:サステナビリティが再生ファイバーの普及を促進

バージンファイバーは2024年のボリュームの58.42%を占めており、アーカイブ、試験、企業用途における白色度と耐久性の要件が満たされていないことを反映しています。それでも、サプライチェーンの精査とコスト圧力により、バイヤーはより高い再生コンテンツへとシフトし、再生ファイバーはCAGR 0.62%で増加しています。

製紙工場が脱インキラインと光学選別を高度化してISO白色度90以上を達成するにつれ、再生グレードに帰属する筆記・印刷用紙市場規模が拡大しています。EU規制と企業ESGスコアカードが代替を加速していますが、強度と耐久性が重要な用途では完全な代替は依然として困難です。

流通チャネル別:デジタルプラットフォームが既存ネットワークに挑戦

販売代理店・卸売業者は、中小企業への倉庫保管、信用供与、ラストマイル配送により40.74%の販売シェアを維持しています。それでも、価格の透明性と合理化された発注が調達担当者を引き付けることから、オンラインB2BプラットフォームはCAGR 0.58%で台頭しています。

大企業のバイヤーはコスト削減のために中間業者を迂回し、製紙工場に直接包括的な発注を行うケースが増えています。ハイブリッドモデルが登場しており、販売代理店はeコマースストアフロントを統合し、製紙工場はリードタイムを短縮するために地域デポを展開しています。チャネルダイナミクスは、筆記・印刷用紙市場における重要な差別化要因となっています。

地域分析

アジア太平洋地域は、統合されたサプライチェーン、識字率の向上、中国とインドの規模の経済により、世界ボリュームの56.93%を支配しています。中国だけで2024年に1億2,100万トン以上の紙・板紙を生産し、効率的な物流ネットワークを活用しながら国内外の需要を供給しています。インドの国家教育政策が教科書需要を強化し、東南アジアの職業訓練プログラムが試験用紙への安定した発注を維持しています。地域の生産者はインドネシアのファイバー農園への近接性も活用し、コスト競争力を高めています。

中東・アフリカは規模は小さいものの、政府が教育、行政能力、多角化アジェンダへの投資を行うことで、2030年までCAGR 0.75%という最も急速な成長を示しています。湾岸諸国はフィンテックコリドー向けのセキュア文書印刷を拡大し、アフリカ諸国は集中型試験を標準化しています。輸入フローが供給を支配しており、地域の加工業者が輸送コストを削減する現地設備を確立する機会を提供しています。都市化の進展がラゴスやナイロビなどの大都市圏でプレミアム文具ニッチを刺激しています。

北米と欧州はトン数で引き続き縮小していますが、高付加価値グレードとイノベーションリーダーシップにおいて依然として重要です。UPMの2025年エトリンゲン製紙工場閉鎖は27万トンの非塗工機械パルプ紙設備を撤去し、継続的な合理化を示しています。稼働を続ける製紙工場は、要求の厳しいバイヤー向けに認証されたサステナビリティ属性を持つ特殊グレードへとピボットしています。ボリュームが減少しても、付加価値機能が低い生産量を相殺する場合、収益性は改善できます。

競争環境

業界の集中度は中程度で、上位5社が世界設備能力の約55%を占め、地域の競合他社の参入余地があります。International Paper、UPM、Stora Enso、Billerud、Suzanoは特殊ラインへの選択的投資を追求しながら、業績不振の資産を閉鎖しています。最近の取引には、SuzanoとKimberly-Clarkによる34億米ドルのティッシュ合弁事業が含まれており、隣接するファイバーベースカテゴリーへの多角化を示しています。[2]Suzano、「グローバルティッシュカンパニー発表」、suzano.com

運営効率は依然として重要な競争領域です。製紙工場はロール取り扱いを自動化し、予知保全にAIを導入し、省エネルギー型リファイナーを採用してトン当たりコストを削減しています。サステナビリティ認証が市場リーダーをさらに差別化しています。ライフサイクル分析、FSCまたはPEFC認証、スコープ1〜3の完全な排出量開示は、フォーチュン500のバイヤーの間で今や標準的な期待となっています。企業はブロックチェーントレーサビリティまたはリモートセンシングデータを通じてEU森林破壊規制への準拠を実証し、欧州クライアントの優先サプライヤーとしての地位を確保しています。[3]欧州議会・理事会、「規則2023/1115」、eur-lex.europa.eu

南アジアおよび中東・アフリカの新興プレーヤーは、成長市場への近接性と低い労働コストを活用しています。しかし、資本集約度と厳格な環境規制が無制限の拡大を制限し、確立された技術パートナーとの合弁事業が有利となっています。イノベーションは再生コンテンツの最適化、食品接触向けバリアコーティング紙、デジタルハイブリッドフォーム向けセキュア基材に焦点を当て、従来のグレードを超えた新たな収益源を提供しています。

筆記・印刷用紙産業リーダー

UPM-Kymmene Corporation

Stora Enso Oyj

Sappi Limited

日本製紙株式会社

王子ホールディングス株式会社

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SuzanoとKimberly-Clarkが年間100万トンの生産能力を持つ34億米ドルのティッシュ合弁事業を設立し、2030年までに20億ユーロの収益を目指す

- 2025年5月:Irving Pulp and Paperがセントジョンで11億米ドルの近代化投資を発表し、パルプ生産量を66%増加させ、グリーンエネルギー発電を追加する

- 2025年3月:UPM Communication Papersがエトリンゲン製紙工場の永久閉鎖を確認し、27万トンの設備能力を削減し、年間3,900万ユーロのコスト削減を実現

- 2024年12月:Billerudがエスカナバおよびクインネセック製紙工場を板紙向けに転換するための140億スウェーデンクローナの投資計画を発表

世界の筆記・印刷用紙市場レポートの調査範囲

| 非塗工木材パルプ紙(UWF) |

| 塗工木材パルプ紙(CWF) |

| 非塗工機械パルプ紙(UM) |

| 塗工機械パルプ紙(CM) |

| オフィス・家庭用印刷 |

| 書籍・雑誌 |

| 雑誌・カタログ |

| 広告・販促資材 |

| 文具・学用品 |

| バージンファイバー |

| 再生ファイバー |

| 直接販売(製紙工場から印刷業者・出版社へ) |

| 販売代理店・卸売業者 |

| オンラインB2Bプラットフォーム |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| タイ | ||

| インドネシア | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | 非塗工木材パルプ紙(UWF) | ||

| 塗工木材パルプ紙(CWF) | |||

| 非塗工機械パルプ紙(UM) | |||

| 塗工機械パルプ紙(CM) | |||

| 用途別 | オフィス・家庭用印刷 | ||

| 書籍・雑誌 | |||

| 雑誌・カタログ | |||

| 広告・販促資材 | |||

| 文具・学用品 | |||

| 原材料別 | バージンファイバー | ||

| 再生ファイバー | |||

| 流通チャネル別 | 直接販売(製紙工場から印刷業者・出版社へ) | ||

| 販売代理店・卸売業者 | |||

| オンラインB2Bプラットフォーム | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| タイ | |||

| インドネシア | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

世界の筆記・印刷用紙市場の現在の規模はどのくらいですか?

筆記・印刷用紙市場規模は2025年に7,778万トンです。

筆記・印刷用紙市場は成長していますか?

いいえ、CAGRマイナス0.51%で縮小し、2030年までに7,581万トンに達する見込みです。

筆記・印刷用紙市場で最大のシェアを持つ地域はどこですか?

アジア太平洋地域が2024年に56.93%の市場シェアで首位を占めており、大規模な教育・製造需要に牽引されています。

筆記・印刷用紙市場内で最も急速に成長しているセグメントはどれですか?

製品タイプ別では塗工木材パルプ紙、用途別では書籍・雑誌がそれぞれCAGR 0.11%および0.34%と最も高い成長率を示しています。

筆記・印刷用紙産業の主要プレーヤーは誰ですか?

International Paper、UPM、Stora Enso、Billerud、Suzanoが最大手に名を連ね、合わせて世界設備能力の約55%を占めています。

サステナビリティのトレンドは原材料の選択にどのような影響を与えていますか?

規制当局とバイヤーが高い再生コンテンツと森林破壊ゼロの調達を推進することで、再生ファイバーはCAGR 0.62%で増加しています。

最終更新日: