バイオフィルムコーティング紙器用板紙市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

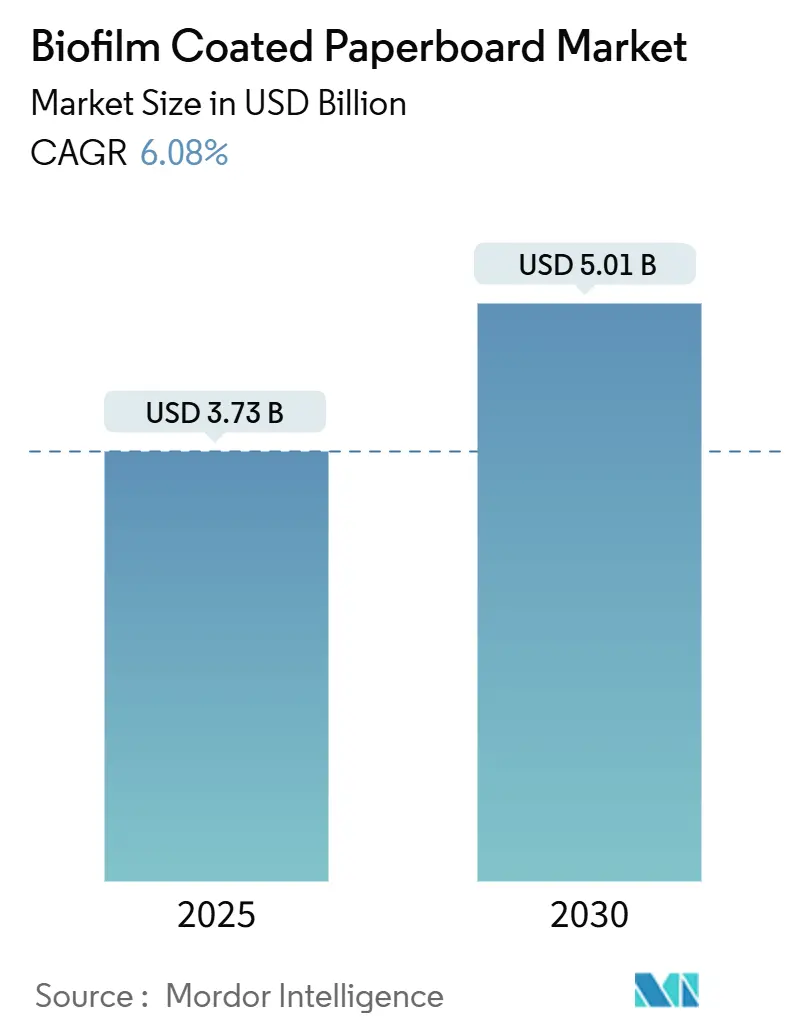

| 市場規模 (2025) | 3.73 十億米ドル |

| 市場規模 (2030) | 5.01 十億米ドル |

| 成長率 (2025 - 2030) | 6.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオフィルムコーティング紙器用板紙市場分析

バイオフィルムコーティング紙器用板紙の市場規模は2025年に37億3,000万米ドルに達し、2030年までに50億1,000万米ドルへの上昇が予測されており、CAGRは6.08%を反映しています。需要は、米国におけるPFAS防油性物質の完全廃止、欧州連合における並行規制、およびリサイクル可能または堆肥化可能な包装に対する企業のコミットメントによって牽引されています。ブランドオーナーは材料代替を加速させており、自治体の堆肥化義務が拡大し、eコマース食料品の取引量が増加することで、リサイクルまたは工業的堆肥化が可能な耐湿性繊維ソリューションへの需要が高まっています。供給面では、PLAの急速な規模拡大と新興のPHA生産能力がポリエチレンコーティングとのコスト差を縮小しており、コンバーターは従来の押出加工に比べて複雑性を低減する分散技術を試験的に導入しています。同時に、投資家はフッ素化学物質を使用せずにバリア性能を発揮し、ライフサイクル審査の高まりに対応できる、基材とコーティングを一体化した資産に資本を投入しています。

主要レポートのポイント

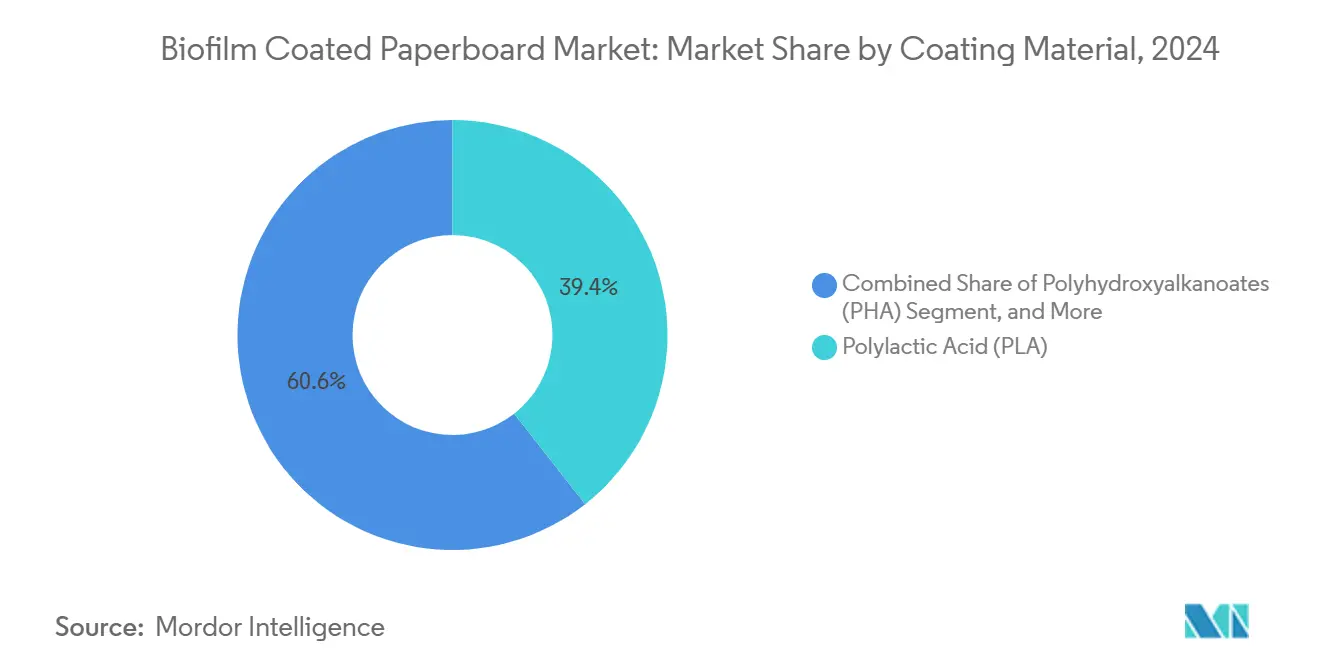

- コーティング材料別では、ポリ乳酸が2024年のバイオフィルムコーティング紙器用板紙市場シェアの39.42%を占めました。

- 板紙グレード別では、折りたたみ箱用板紙のバイオフィルムコーティング紙器用板紙市場規模は2025年から2030年にかけてCAGR 6.43%で成長する見込みです。

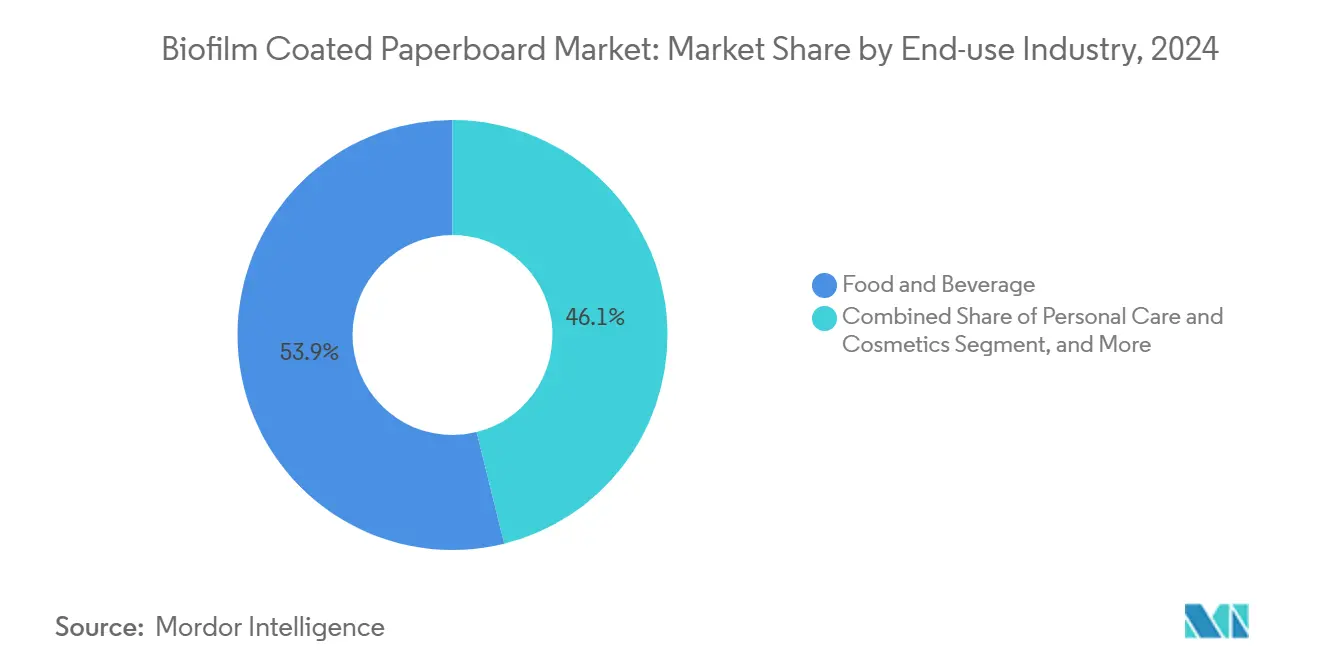

- 最終用途別では、食品・飲料が2024年のバイオフィルムコーティング紙器用板紙市場シェアの53.86%を占めました。

- コーティング方法別では、分散・カーテンコーティングのバイオフィルムコーティング紙器用板紙市場規模は2025年から2030年にかけてCAGR 6.17%で成長する見込みです。

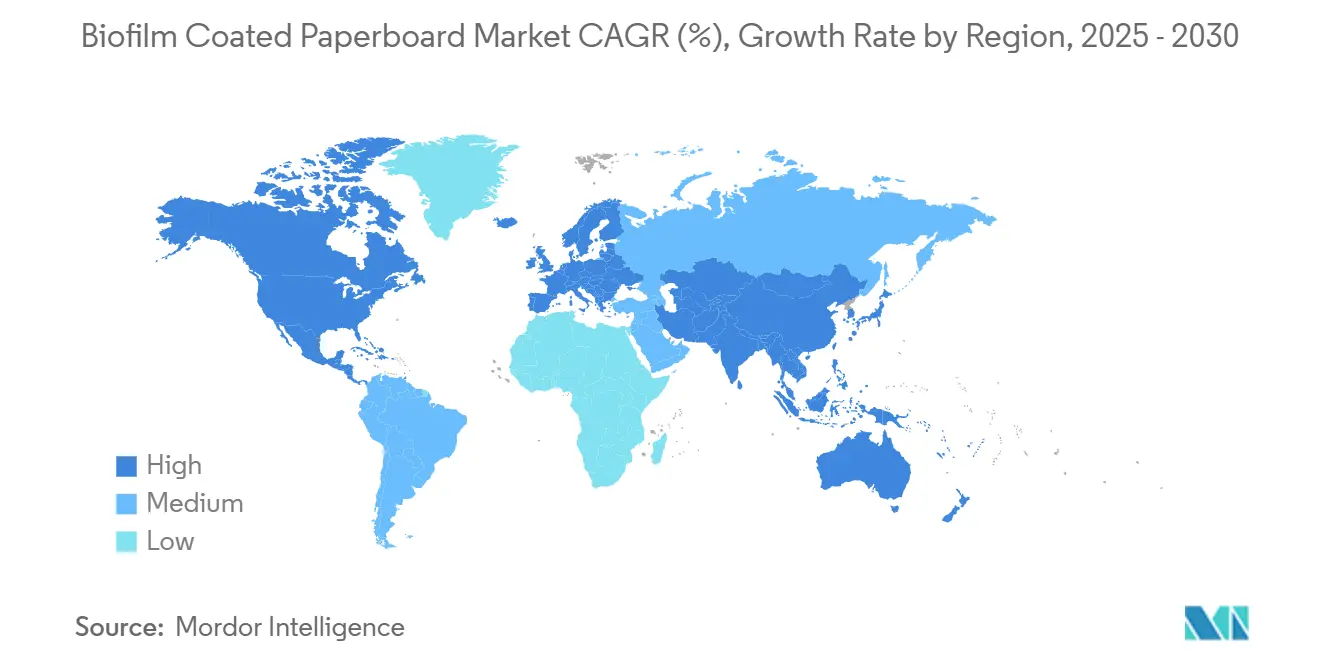

- 地域別では、欧州が2024年のバイオフィルムコーティング紙器用板紙市場シェアの36.94%を占めました。

グローバルバイオフィルムコーティング紙器用板紙市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 堆肥化可能なフードサービス包装への需要増加 | +1.2% | 北米とEUに集中したグローバル | 中期(2〜4年) |

| 2030年までに100%リサイクル可能な包装に対するブランドオーナーのコミットメント | +1.0% | 多国籍消費財企業が主導するグローバル | 長期(4年以上) |

| PFAS使用紙器用板紙に対する規制上の禁止 | +1.5% | 北米とEUが中心、アジア太平洋地域へ拡大 | 短期(2年以内) |

| バイオコーティング樹脂のコストパリティ改善 | +0.8% | 特にアジア太平洋地域のグローバル製造拠点 | 中期(2〜4年) |

| 耐湿性板紙を必要とするeコマース食料品の成長 | +0.7% | 北米とアジア太平洋地域、EUが追随 | 中期(2〜4年) |

| 繊維系マルチパックへ移行するビール醸造所 | +0.4% | 欧州と北米、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

堆肥化可能なフードサービス包装への需要増加

米国主要都市の条例では認定堆肥化可能な食器類の使用が義務付けられており、ファストフードレストランがバイオコーティング形式の早期採用者となっています。カリフォルニア州とワシントン州の拡大生産者責任法は包装の最終処理結果に連動した手数料を課しており、自治体の有機物プログラムに参入できる繊維基材へのシフトを強化しています。生分解性製品協会の認証は事実上の仕様書要件となっており、適合する製紙工場にはバイオ樹脂コストを相殺する価格プレミアムが与えられています。欧州の自治体は分別有機物収集を通じて同様のトレンドを反映しており、カナダの州は使い捨て包装ガイドラインに堆肥化可能性の指標を組み込んでいます。これらの政策が相まって、植物由来コーティングによる油脂・水分バリアに依存する堆肥化可能なカップ、クラムシェル、ラップの安定した数量成長を支えています。

2030年までに100%リサイクル可能な包装に対するブランドオーナーのコミットメント

グローバルな消費財企業は、リサイクル可能性目標を年次インセンティブ構造とサプライヤースコアカードに組み込んでいます。Procter & Gamblerは経営幹部の報酬を絶対的な排出削減と包装フットプリント削減に連動させています。コカ・コーラの2025年までに100%リサイクル可能な包装を実現するという誓約は契約製造業者に波及しており、各社はすべての調達入札において材料の循環性を検証しなければなりません。ウォルマートなどの小売業者はカテゴリーラインレビューにリサイクル可能性の閾値を組み込み、ブランドオーナーの要件をプライベートブランドベンダーに実質的に押し付けています。これらの多国籍企業の累積購買力は、完全な規制施行が到来する前でも、バイオフィルムコーティング紙器用板紙市場の製品に対するスケールを保証しています。

PFAS使用紙器用板紙に対する規制上の禁止

米国食品医薬品局(FDA)は、フッ素化防油性剤に関する35件の食品接触通知を取り消し、2025年6月を販売終了期限としています。[1]ヒューマンフーズプログラム、「PFASを含む防油性物質の市場段階的廃止」、FDA、fda.gov 同時に、EUの新規則では食品包装における個別PFASを25ppbに制限し、規制の緩い地域への生産移転という慣行を終わらせます。コンプライアンス違反は輸入禁止につながる可能性があるため、グローバルな食品ブランドはすべての管轄区域を満たす単一材料ソリューションに標準化しています。この調和化は、食品接触に関して一般的に安全と認められた(GRAS)ステータスをすでに持つPLAやPHAなどのバイオコーティングプラットフォームの採用を直接加速させています。

バイオコーティング樹脂のコストパリティ改善

規模の経済により、工業用PLA生産コストは2020年以降25%以上低下しており、これは現在1.6kgの投入量から1kgの産出量となっている砂糖からPLAへの変換効率の向上によるものです。[2]TotalEnergies Corbion、「バイオプラスチック原料の持続可能な調達」、totalenergies-corbion.com 微細藻類原料を活用するPHAプロセスは、高い脂質含有量と現地でのCO₂利用により、農業商品の価格変動から樹脂コストを保護しながら、さらなるコスト削減を約束しています。分散コーティングラインへの設備投資は、機器ベンダーが既存の板紙機械と互換性のある改造モジュールを商業化するにつれて低下しており、ポリエチレン押出が享受していた価格優位性を侵食しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 工業用堆肥化インフラの不足 | -0.9% | 途上国市場に深刻なギャップがあるグローバル | 長期(4年以上) |

| 押出ポリエチレンに比べて高いコンバート複雑性 | -0.6% | グローバル製造センター | 中期(2〜4年) |

| 植物由来原料の供給変動性 | -0.5% | 農業地域に集中したグローバル | 短期(2年以内) |

| フッ素化学物質に対するバリア性能のギャップ | -0.7% | グローバル、高性能用途において重要 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

工業用堆肥化インフラの不足

米国環境保護庁(EPA)は、国内のリサイクルおよび有機物処理ネットワークを近代化するために360億〜430億米ドルの資金不足があると推定しています。農村部には商業用堆肥化施設がなく、堆肥化可能なカップは嫌気性条件で分解が遅くなる埋立地に行き着くことが多いです。欧州は収集カバレッジが密ですが、ゲート料金を引き上げる汚染の課題に依然として直面しています。途上地域はインフラがさらに薄く、堆肥化可能なバイオコーティンググレードへの短期的な需要を抑制しています。予測可能な最終処理経路がなければ、ブランドオーナーはグリーンウォッシングの非難を受けるリスクがあり、ポートフォリオの意思決定が複雑になります。

押出ポリエチレンに比べて高いコンバート複雑性

バイオコーティング製品は、より厳密なプロセスウィンドウを必要とすることが多いです。例えばPHBVは、適切な接着強度を持つ10µm未満の層を実現するために、精密な温度プロファイリングと可塑剤制御を必要とします。赤外線乾燥機やコロナ処理のアップグレードに資本を持たないコンバーターは、ランスピード効率を保証できません。増分的なセットアップ時間は運営コストを引き上げ、中小企業がポリエチレンから切り替えることを妨げており、アジアおよびラテンアメリカの分散したコンバーターベースにおける普及を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コーティング材料別:PLAの優位性がPHAの挑戦に直面

PLAは、確立された樹脂サプライチェーン、既存のFDA認可、およびコンバーターの習熟度により、2024年のバイオフィルムコーティング紙器用板紙市場の39.42%を占めました。このセグメントは2025年に14億7,000万米ドルと評価されており、PLAコーティングのバイオフィルムコーティング紙器用板紙市場規模は2030年までに18億5,000万米ドルに達する見込みです。ただし、ブランドオーナーがより容易に生分解可能なソリューションに多様化するにつれて、成長はCAGR 5.3%に緩和されます。

PHAはより小さなベースにとどまりますが、CAGR 7.02%を記録すると予測されており、2030年の収益は6億4,000万米ドルとなります。需要は海洋安全性の主張とアジアにおける発酵能力の急増から恩恵を受けています。デンプンブレンドはコスト重視の用途に対応し、セルロースフィルムは印刷精度が最重要視されるニッチな用途での使用を維持しています。PBSやPEFを含むその他のオリゴマーコーティングは特殊な酸素バリアニーズに対応しますが、樹脂産出量の制限により制約されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

板紙グレード別:折りたたみ箱用板紙の圧力下にあるソリッドブリーチドサルフェートのリーダーシップ

ソリッドブリーチドサルフェートは2024年のバイオフィルムコーティング紙器用板紙市場規模の44.71%のシェアを保持し、16億7,000万米ドルに相当します。高い白色度と平滑性により、ソリッドブリーチドサルフェートはプレミアム小売パックのデフォルトとなっています。Stora EnsoのOulu転換などの能力増強が供給を強化するでしょう。しかし、2025年に8億2,000万米ドルと評価される折りたたみ箱用板紙は、eコマース食料品がその剛性対重量比を好むため、CAGR 6.43%で前進しています。コーティング未晒クラフトは工業用途を維持し、ホワイトトップおよびスペシャルティグレードは地域的または機能的なニッチを埋めています。生産者は繊維コストを軽減し炭素削減目標を達成するために、すべてのグレードにわたって軽量化を続けています。

最終用途産業別:フードサービスが急増

食品・飲料は2025年に20億1,000万米ドルの収益を生み出し、統合製紙工場と多国籍消費財企業との深い関係を活用しています。その長い生産ランは押出コーティングに有利です。それでも、フードサービスはより強い勢いを示しており、CAGR 6.94%で2025年の9億5,000万米ドルから2030年までに13億3,000万米ドルへと成長しています。ファストフードレストランのカップ、トレイ、ラップはすべてPFAS除去の期限に直面しており、認定堆肥化可能性は小売チャネルではほとんど得られないアップセルマージンをもたらします。パーソナルケア、家庭用品・工業用品は探索的なスペースにとどまりますが、高級化粧品ブランドはクリーンビューティーのポジショニングに合わせてバイオコーティングカートンを採用しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コーティング方法別:押出加工が規模の優位性を維持

押出加工は、ラインの普及設置と数十年にわたるオペレーターの知識により、2024年の収益プールの59.63%を支配しました。このセグメントは2025年のバイオフィルムコーティング紙器用板紙市場規模の22億2,000万米ドルを占めています。しかし、コンバーターが低いオーブン温度と向上した再パルプ化可能性を優先するにつれて、分散・カーテンシステムが2030年までに押出加工のシェアを55%未満に削減すると予測されています。ラミネートは、レトルトパウチなどの多層バリア構造に足場を維持していますが、単位コストの高さとリサイクル可能性の懸念に悩まされています。

地域分析

欧州は2025年に13億8,000万米ドルを貢献し、グローバル収益の36.94%を占めており、2026年8月に設定されたPFAS制限とプラスチック・ポリエチレン複合材を罰する埋立税に支えられています。[3]RRMA、「EU包装法による厳格なPFAS規制の導入」、rrma-global.org Stora EnsoやSmurfit WestRockなどの生産者は、統合供給を確保し輸送排出を削減するために、現地バイオコーティング資産に投資しています。小売業者はプライベートブランドの入札に繊維スコアカードを追加し、価格に敏感なバリューチェーンでも材料移行を加速させています。この地域はまた、成熟した路肩収集と認定堆肥化可能な板紙を処理できる嫌気性消化能力の拡大からも恩恵を受けています。

アジア太平洋地域は最も急速に成長しており、2025年の9億2,000万米ドルから2030年には予測13億4,000万米ドルへとCAGR 7.78%で上昇しています。eコマース食料品ネットワークはコールドチェーン能力を拡大しており、日本、韓国、オーストラリアのビール醸造所はプラスチックリング禁止に準拠するために繊維マルチパックを採用しています。中国の五カ年計画は「白色汚染」の軽減に言及しており、食品デリバリーにおける使い捨てプラスチックを制限する都市レベルのパイロットを奨励しています。一方、タイとインドネシアは税制優遇措置を通じてバイオ系樹脂工場を奨励しており、地域のコンバーターに競争力のある価格でPLAとPHAの地域供給を提供しています。

北米は、FDAのPFAS撤廃と州レベルの堆肥化義務に支えられて着実な成長を続けています。2025年のコンプライアンス急増後は市場拡大が緩和されますが、有機物処理への継続的な投資が農村部での採用を徐々に解放するでしょう。ラテンアメリカおよび中東・アフリカは、通貨変動と不十分な廃棄物インフラに阻まれて遅れをとっていますが、多国籍飲料ブランドの試験的取り組みは、地域の堆肥化能力が具体化すれば最終的な転換点が訪れることを示唆しています。

競合環境

上位5社のサプライヤーであるStora Enso、Smurfit WestRock、Graphic Packaging International、Metsä Board、Mondiは、2024年に設置コーティング能力の約60%を支配しており、適度に集中した構造を反映しています。Stora Ensoは、短期的な樹脂変動の中でも長期的な繊維代替への信頼を示しながら、プレミアムソリッドブリーチドサルフェートの産出量を増やすためにOuluに10億ユーロを投入しています。Smurfit WestRockの4億米ドルのシナジープログラムは、合併後のフットプリント全体で持続可能性基準を調和させることに焦点を当て、PFAS不使用板紙のプラットフォーム販売を可能にしています。Graphic Packagingは、循環経済スコアカードを満たすためにインライン分散コーティングが可能なWacoのリサイクル紙器用板紙工場に10億米ドルを割り当てています。

中堅製紙工場は、独自のバリアレシピによる差別化を図るためにバイオ樹脂開発者とのライセンス契約を追求しています。Melodea等のスタートアップは、カーテンプロセスと互換性のあるセルロースナノクリスタルコーティングを商業化し、フッ素化学物質に対する酸素・脂肪バリアのギャップを埋めることを目指しています。機器ベンダーは押出加工と水性モードを切り替えられるハイブリッドラインを開発しており、コンバーターが追加のフロアスペースなしに注文プロファイルに合わせてコーティング方法を合わせることができます。M&A活動は垂直統合的な取り組みに集中しており、純粋なバイオコーティング企業はまだIPO規模に達していません。

バイオフィルムコーティング産業リーダー

Stora Enso Oyj

Smurfit WestRock plc

Metsa Group

Graphic Packaging International, LLC

Huhtamaki Oyj

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Stora Ensoは、10億ユーロ(10億8,000万米ドル)のOuluコンシューマーボード投資が2027年までの完全稼働に向けて予定通り進んでいると報告しました。

- 2025年2月:Smurfit WestRockは2024年度の業績を発表し、持続可能な包装拡大に連動した4億米ドルのシナジープログラムに言及しました。

- 2025年1月:FDAは35件のPFAS食品接触認可がもはや有効でないことを確認し、既存在庫の2025年6月30日の販売終了期限を設定しました。

- 2024年8月:Sappiは2024年度第3四半期のEBITDAが1億5,100万米ドルであったと発表し、北米包装需要の回復を強調しました。

グローバルバイオフィルムコーティング紙器用板紙市場レポートの範囲

| ポリ乳酸(PLA) |

| ポリヒドロキシアルカノエート(PHA) |

| デンプンおよびデンプンブレンド |

| セルロース系フィルム |

| その他のコーティング材料(PBS、PEFなど) |

| ソリッドブリーチドサルフェート(SBS) |

| 折りたたみ箱用板紙(FBB) |

| コーティング未晒クラフト(CUK) |

| ホワイトトップおよびその他の板紙グレード |

| 食品・飲料 |

| フードサービス |

| パーソナルケア・化粧品 |

| 家庭用品・工業用品 |

| その他の最終用途産業 |

| 押出コーティング |

| 分散・カーテンコーティング |

| ラミネート |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コーティング材料別 | ポリ乳酸(PLA) | ||

| ポリヒドロキシアルカノエート(PHA) | |||

| デンプンおよびデンプンブレンド | |||

| セルロース系フィルム | |||

| その他のコーティング材料(PBS、PEFなど) | |||

| 板紙グレード別 | ソリッドブリーチドサルフェート(SBS) | ||

| 折りたたみ箱用板紙(FBB) | |||

| コーティング未晒クラフト(CUK) | |||

| ホワイトトップおよびその他の板紙グレード | |||

| 最終用途産業別 | 食品・飲料 | ||

| フードサービス | |||

| パーソナルケア・化粧品 | |||

| 家庭用品・工業用品 | |||

| その他の最終用途産業 | |||

| コーティング方法別 | 押出コーティング | ||

| 分散・カーテンコーティング | |||

| ラミネート | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年のバイオフィルムコーティング紙器用板紙市場の規模はどのくらいですか?

37億3,000万米ドルと評価されており、2030年に向けてCAGR 6.08%が予測されています。

どのコーティング材料が販売をリードしていますか?

PLAコーティングが2024年の収益の39.42%を占めていますが、PHAからのより速い成長に直面しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、eコマースとビール醸造所の需要により、2030年までにCAGR 7.78%を記録すると予測されています。

バイオコーティング板紙がPFASライナーに取って代わっている理由は何ですか?

FDAの取り消しとEUのppbレベルの制限がフッ素化学物質の選択肢を排除し、急速な代替を強いています。

主要なサプライヤーは誰ですか?

Stora Enso、Smurfit WestRock、Graphic Packaging International、Metsä Board、Mondiが合わせて能力の約60%を支配しています。

より広い採用への主な障害は何ですか?

特に途上地域における工業用堆肥化インフラの不足が、規制支援にもかかわらず普及を遅らせています。

最終更新日: