バイオポリマーコーティング紙器用板紙市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

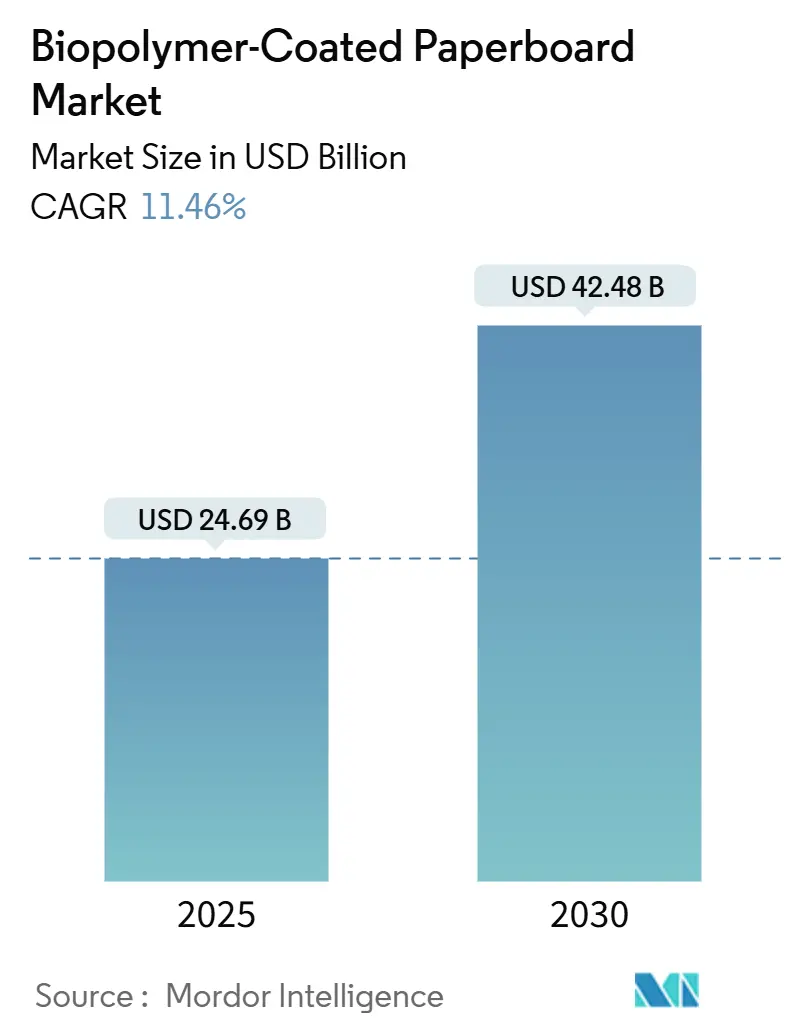

| 市場規模 (2025) | 24.69 十億米ドル |

| 市場規模 (2030) | 42.48 十億米ドル |

| 成長率 (2025 - 2030) | 11.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオポリマーコーティング紙器用板紙市場分析

世界のバイオポリマーコーティング紙器用板紙市場規模は2025年に240億6,900万USDとなり、2030年までに424億8,000万USDに達すると予測され、予測期間を通じて11.46%のCAGRを達成します。使い捨てプラスチックに対する規制強化、ブランドの持続可能性要件の高まり、バイオベースバリア技術の成熟が、この成長を総合的に後押ししています。PLAおよびPHA生産能力への積極的な投資が原材料コストを低下させ、供給リスクを軽減することで、フードサービス、飲料、パーソナルケア包装における対応可能なアプリケーションが拡大しています。ブランドはライフサイクルの透明性を求めており、コンバーターは既存の繊維回収ストリームを妨げることなくリサイクル性基準を満たすコーティングを優先するようになっています。高速水系分散ラインを中心とした設備アップグレードにより、既存の製紙工場はインフラを置き換えることなく改修が可能となり、投下資本の回収期間が短縮されています。バイオポリマーコーティング紙器用板紙市場は、路肩回収システムと互換性のある繊維ベースの断熱ソリューションを必要とするeコマース冷鎖の拡大からも恩恵を受けています。

レポートの主要ポイント

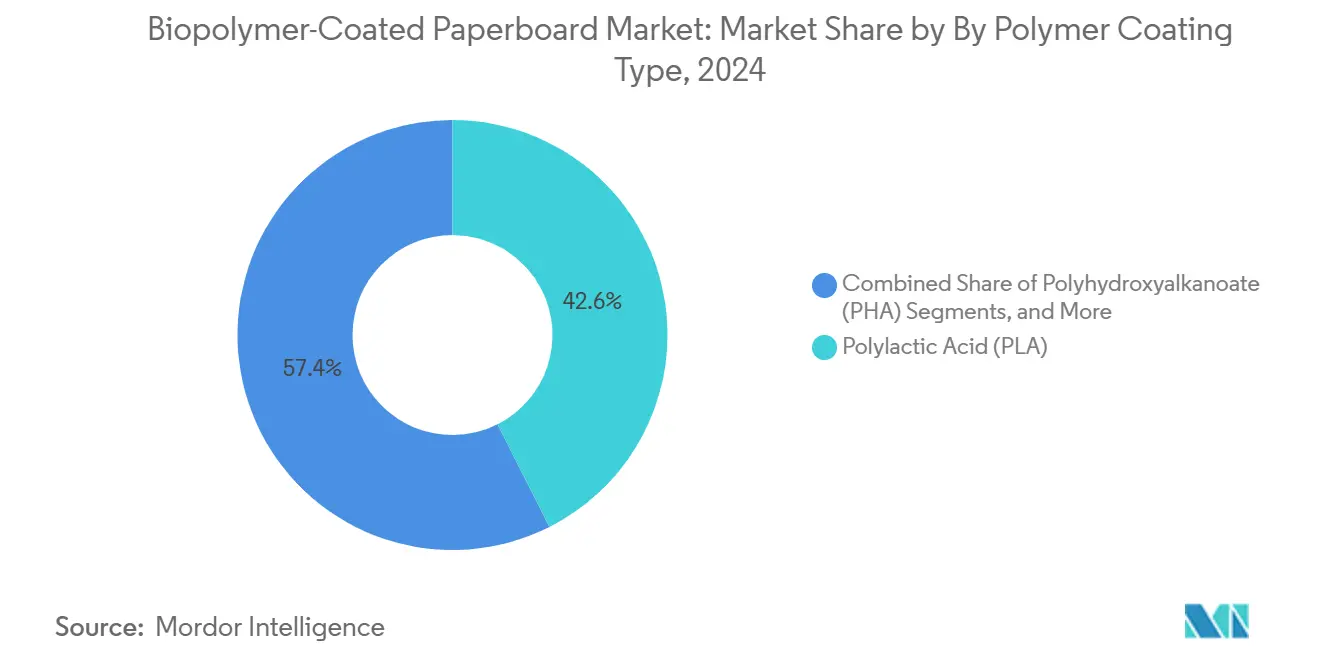

- ポリマーコーティングタイプ別では、バイオポリマーコーティング紙器用板紙市場におけるPHAセグメントの市場規模は2025年から2030年にかけて13.23%のCAGRで成長する見込みです。

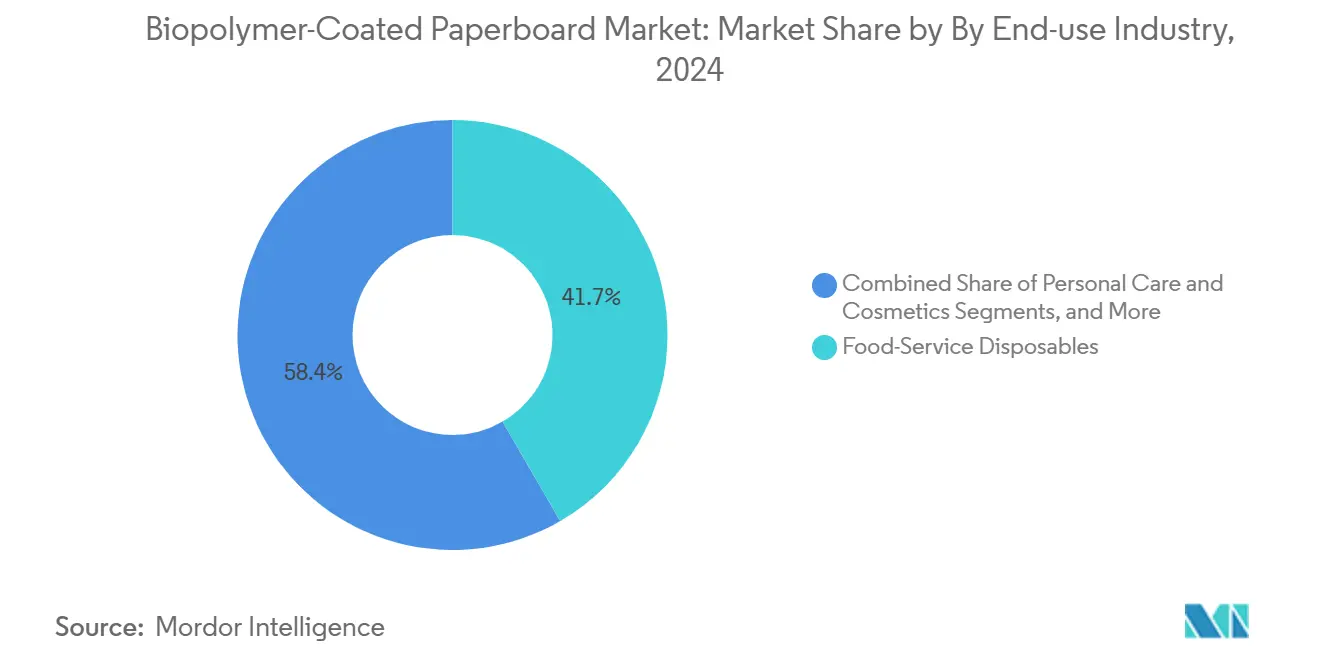

- ボードグレード別では、カップストックが2024年のバイオポリマーコーティング紙器用板紙市場シェアの32.74%を占めました。

- 最終用途別では、バイオポリマーコーティング紙器用板紙市場におけるパーソナルケアアプリケーションの市場規模は2025年から2030年にかけて12.85%のCAGRで成長する見込みです。

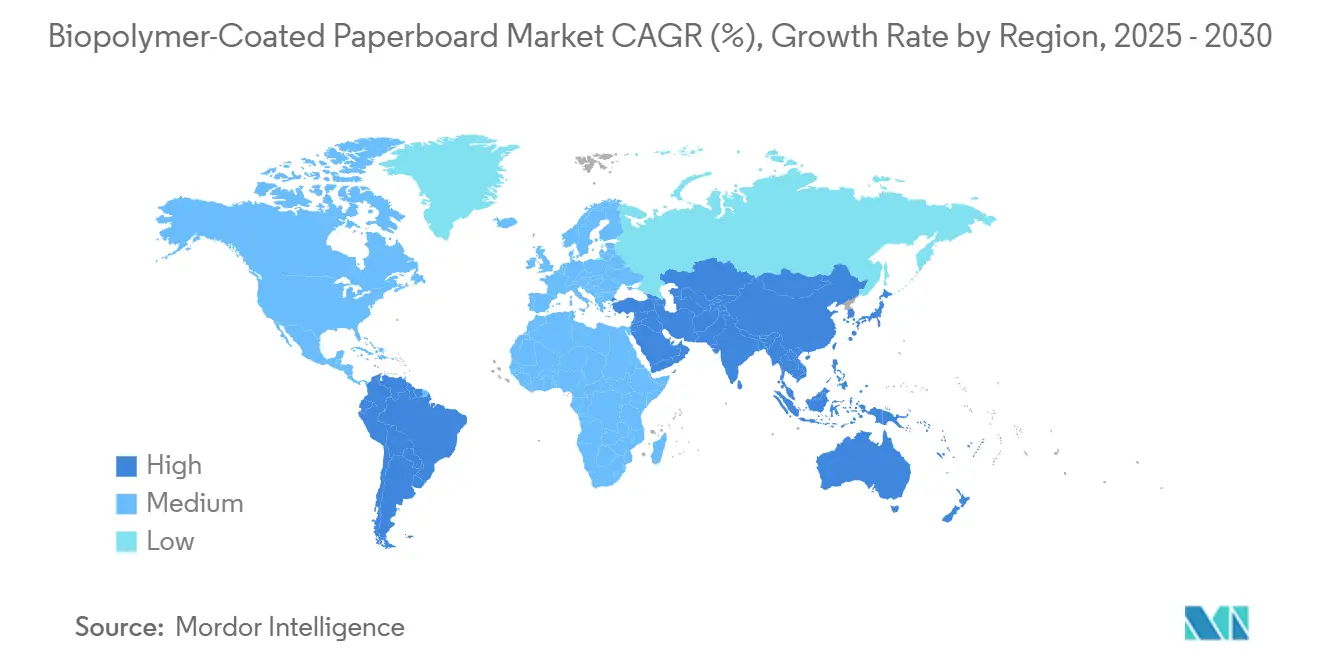

- 地域別では、アジア太平洋地域が2024年のバイオポリマーコーティング紙器用板紙市場シェアの13.18%を占めました。

世界のバイオポリマーコーティング紙器用板紙市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチック規制の加速 | +2.8% | EUと北米が主導するグローバル | 短期(2年以内) |

| ブランドオーナーのESGおよびリサイクル性要求 | +2.1% | 先進市場に集中するグローバル | 中期(2〜4年) |

| 水系分散ラインの急速な技術進歩 | +1.9% | 北米・欧州からアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 新規PLA/PHA生産能力によるコスト低下 | +1.7% | アジア太平洋地域と北米に主要生産能力を持つグローバル | 長期(4年以上) |

| eコマース冷鎖向け断熱パック | +1.4% | 北米と欧州が主導するグローバル | 短期(2年以内) |

| 小売業者によるカップストック回収プログラム | +1.2% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチック規制の加速

各国政府は使い捨てプラスチックに対する禁止措置や課税を加速させており、コンプライアンス違反のペナルティを回避したいブランドオーナーの意思決定期間を圧縮しています。2025年3月に施行されたEU規則は、繊維ベース包装が多層プラスチックよりも容易に満たせるリサイクル材料含有率の割当量とリサイクル性基準を規定しています。カリフォルニア州でも同様の動きが見られ、承認リストを公表しており、そのリストはポリマー製品よりも繊維製品を圧倒的に優遇しています。[1]カリフォルニア州、「承認済みフードサービス包装リスト」、calrecycle.ca.gov 多国籍企業は地域をまたいでパッケージフォーマットを統一する必要があり、飲料、テイクアウト食品、調理済み食品向けのバイオポリマーコーティング紙器用板紙市場への関心が高まっています。急速な規制展開は、既存の路肩回収ストリームに組み込める基材を優遇しており、コストのかかる下流インフラ変更なしに即時コンプライアンスを実現できます。この勢いはバイオバリアで加工されたカップストックおよび折りたたみ箱用板紙の受注量を押し上げています。

ブランドオーナーのESGおよびリサイクル性要求

企業の環境公約は法定基準をますます上回るようになっています。モンデリーズは2025年までに98%のリサイクル可能パッケージを目標とし、サプライヤーにライフサイクル調査とサードパーティ監査を通じて繊維+バイオバリアオプションの検証を求めています。消費者調査は、プレミアムカテゴリーにおいて持続可能な包装がブランド信頼と一貫して結びついていることを示しています。調達チームは入札書類にリサイクル性と繊維調達条項を盛り込むようになっており、クローズドループ互換性を認証できるコンバーターに対して価格プレミアムが生まれています。コンバーターと原料メーカーのパートナーシップにより、菓子、スナック、化粧品向けにカスタマイズされたバリア処方の開発が加速しています。ESG報告が厳格化するにつれ、コンプライアンスに適合した包装の評判上の利点が強まり、バイオポリマーコーティング紙器用板紙市場をさらに推進しています。

水系分散コーティングラインの急速な技術進歩

既存の製紙工場に水系分散技術を後付けすることで、VOC排出量を大幅に削減しながら、従来PEコーティング専用とされていた毎分600メートル以上の高速運転が可能になります。EastmanのSolusアディティブは濡れ性と接着性を向上させ、コート重量を削減しながらグリース、水分、鉱物油に対する耐性を維持します。改修に必要な資本は新規ポリマー押出設備よりも大幅に低く、地域プレーヤーへの参入障壁を下げています。乾燥トンネルの短縮とエネルギー負荷の低減により、バイオポリマー樹脂のプレミアムを相殺する運営費上のメリットが得られます。これらの設備上の進歩により、ラテンアメリカや東南アジアの中規模製紙工場が多国籍バイヤーに認証済み食品接触グレードを供給できるようになり、コンプライアンス基材の地理的供給可能性が拡大しています。

新規PLA/PHAバイオリファイナリー生産能力によるコスト低下

タイにおけるNatureWorksの75,000トン設備とUAEのエミレーツバイオテックプロジェクトは、完全稼働後に世界のPLA供給量を約25%引き上げる見込みです。規模の経済、より広範な原料調達、プロセス集約化により1キログラム当たりのコストが低下し、化石由来PEとの価格差が縮小します。ジョージア州での7億USDの拡張を背景としたDanimer Scientificによるスケールアップは、2028年までにさらに125,000トンをもたらし、供給の多様化を改善します。スポット樹脂価格が落ち着くにつれ、コンバーターは入力コストを安定させる複数年供給契約を確保し、価格感応度の高いフードサービスセグメントでの幅広い使用を可能にします。価格予測可能性はまた、専用押出およびカーテンコーティング設備への投資を解放します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PEコーティングボードに対する価格プレミアム | -1.8% | 価格感応度の高い市場で最も顕著なグローバル | 短期(2年以内) |

| 産業用コンポスト施設の不足 | -1.3% | 途上国市場で特に深刻なグローバル | 長期(4年以上) |

| 乳酸/PHA向け原料供給の不安定性 | -1.1% | 地域差のあるグローバル | 中期(2〜4年) |

| 高脂肪食品承認に対するバリア性能のギャップ | -0.9% | 特定の食品カテゴリーに影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

PEコーティングボードに対する価格プレミアム

バイオポリマーコーティンググレードはPEライニング代替品に対して15〜30%の価格上乗せが必要であり、コスト感応度の高い水産業、農産物、ファストフードチャネルへの浸透を妨げています。コモディティフードサービス流通業者は、サプライヤーが繊維回収クレジットや軽量化を通じてトータルコストの同等性を実証できるまで慎重な姿勢を保っています。景気後退はさらに価格圧力を強め、従来のプラスチックへのカテゴリー回帰を引き起こすことがあります。2033年までのUSDA(米国農務省)のトウモロコシ予測は原料の安定性を示唆していますが、樹脂価格は依然として新工場の立ち上げと輸送コストに左右されます。したがって、PLAおよびPHA生産能力の持続的なスケールアップは、価格差を縮小し、バイオポリマーコーティング紙器用板紙市場の大量セグメントを解放するために不可欠です。

産業用コンポスト施設の不足

世界的に見て、規定の時間枠内でPLAを完全に生分解するために必要な60℃に達する施設を運営している自治体は少数にとどまります。このギャップは、回収・処理ネットワークへの資金が不足しているラテンアメリカ、アフリカ、東南アジアの一部で特に深刻です。消費者は廃棄方法に迷い、環境上のメリットの認知が低下し、グリーンウォッシングの批判を招くリスクがあります。ニューヨーク市が年間18万トンの有機物処理を義務付ける政策は将来のインフラ成長を示唆していますが、整備のタイムラインは製品展開サイクルを上回っています。コンポスト利用が拡大するまで、市場メッセージは生分解性よりもリサイクル性を強調する必要があり、より広範な普及をある程度制約しています。

乳酸/PHA向け原料供給の不安定性

バイオポリマー向けの農業投入物は食品、飼料、バイオ燃料市場と競合するため、天候による収量変動が樹脂価格に波及します。2024年の地域的な砂糖価格の急騰と物流のボトルネックは、中小コンバーターに割当上の課題をもたらしました。先物契約は助けになりますが、運転資本を拘束します。原料をトウモロコシからバガスや第二世代セルロース系ストリームに多様化することでリスクは軽減されますが、プロセスの再認定が必要です。大手メーカーはマルチサイト調達を活用できる一方、中堅プレーヤーは散発的な不足に直面し、新しいバリアグレードの展開が遅れ、バイオポリマーコーティング紙器用板紙市場のCAGR上昇余地を抑制しています。

高脂肪食品承認に対するバリア性能のギャップ

油脂分の多いベーカリーや菓子類のカバーは、油分移行を防ぐためにフッ素系処理またはEVOHラミネートに依然として依存しています。バイオベースワックスと分散コーティングは年々改善されていますが、賞味期限が重要な乳製品やチーズラップに対する特定の規制基準には依然として届いていません。ブランドは賞味期限を犠牲的に短縮することをためらい、リサイクル性を希薄化する複合材料の回避策につながっています。ナノセルロース積層またはハイブリッドPHAブレンドに焦点を当てたR&Dパイプラインは改善を約束していますが、複数年の安定性データはまだ保留中です。この性能の遅れは特定の食品カテゴリーの認証タイムラインを遅らせ、それ以外は強い成長モメンタムに上限を設けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポリマーコーティングタイプ別:PLAの優位性がPHAの挑戦に直面

PLAセグメントは2024年に105億USDを生み出し、バイオポリマーコーティング紙器用板紙市場シェアの42.56%を占めました。食品接触に関する成熟した規制実績と、アジア、欧州、北米にわたる確立されたサプライチェーンが、ホットカップおよび折りたたみカートン用途における地位を確固たるものにしています。PLAの予測可能な溶融流動性により、コンバーターはより高いライン速度での運転が可能となり、多国籍ファストフードチェーンの調達優先度を確保しています。しかし、持続可能性スコアカードはリサイクル性を超えた使用後の選択肢をますます優先するようになっています。PHAの海洋および土壌生分解プロファイルは廃棄物回収インフラが不足している地域で共感を呼び、13.23%のCAGRを促進し、Danimer Scientificの拡張への投資家の関心を高めています。[2]ジョージア州経済開発局、「Danimer Scientific拡張」、georgia.org 急速な生産能力増強により、PHA出荷量は2030年までに120万トンを超え、セグメントのバイオポリマーコーティング紙器用板紙市場規模は82億USDに達すると予測されています。化粧品や特殊スナックの先行採用者は、独自の持続可能性主張と引き換えにプレミアムを支払う意欲を示しており、PLAが高マージンのニッチ市場でシェアを徐々に失うことを示唆しています。

第二層の技術は性能またはコストのニッチを埋めています。デンプン系コーティングは、認証に高いデンプン含有量が必要なコンポスト対応農産物トレーで優位性を発揮します。バイオワックスと植物油ブレンドは、高いグリース耐性が不可欠なバーガーラップに使用されていますが、印刷接着性の制限がグローバル展開を制約しています。ナノセルロース分散ソリューションは商業化前の段階にありますが、酸素透過率を最大80%削減することが実証されており、無菌ボードのアルミニウム代替に向けた有望な道筋を示しています。これらの代替技術は総合的に、コンバーターが製品カテゴリー別にバリアプロファイルをカスタマイズするための選択肢を拡大し、バイオポリマーコーティング紙器用板紙産業における競争的緊張を維持しています。

ボードグレード別:液体包装の急増の中でのカップストックのリーダーシップ

カップストックは2024年に32.74%の収益シェアを占め、81億USDと評価され、バイオポリマーコーティング紙器用板紙市場内でトップの地位を維持しています。世界的なカフェチェーンによる繊維ライニングのホット・コールド飲料カップの展開加速は、ポリスチレンおよびPEライニング容器を規制する法的変化を反映しています。英国および米国でのカップ回収パイロットプログラムはリサイクル経済性を改善し、バイオバリアカップストックのライフサイクル論拠を強化しています。回収された繊維は高い白色度と低い汚染物質レベルにより高値で取引され、クローズドループプログラムに参加する小売業者の総所有コストを削減しています。

液体包装ボードは13.07%のCAGRで成長しており、他のすべてのグレードを上回り、2030年までにバイオポリマーコーティング紙器用板紙市場規模67億USDに達すると予測されています。飲料ブランドは、化石含有量を削減しながら製品の完全性を維持するために、繊維、バイオベースバリア、薄いアルミニウムを組み合わせた多層構造を採用しています。Stora EnsoのOuluラインの拡張は、ジュースや乳製品用途において従来のPE押出ゲーブルトップフォーマットからバイオライナー代替品へ生産量を切り替えるための製紙工場投資の典型例です。折りたたみ箱用板紙は、印刷適性と曲げ剛性が決定的なパーソナルケアカートンへの供給を継続しています。SBSバリアボードは、高光沢グラフィックスと耐湿性の両方を求めるプレミアムチョコレートや栄養補助食品で支持を得ていますが、高コストが現時点での数量成長を制限しています。

最終用途産業別:パーソナルケアの成長を伴うフードサービスの優位性

フードサービス使い捨て品は2024年に103億USDを占め、バイオポリマーコーティング紙器用板紙市場の41.65%に相当します。ファストカジュアルおよびファストフードレストランは、自治体の禁止令とブランドの環境スコアカードを満たすために、繊維ベースの蓋、クラムシェル、ドリンクキャリアを採用しています。高スループットの使用は、一貫したシール性能と耐熱性に対するバイヤーの注目を高め、多くのチェーンがPLAおよびハイブリッドコーティングを採用するに至っています。公共の場での包装廃棄物の可視性も企業の行動主義を促進し、R&D予算を軽量バイオコーティングフォーマットに向けています。

パーソナルケアおよび化粧品は、プレミアムブランドポジショニングを背景に12.85%のCAGRで最も急速に成長しています。フレグランスおよびスキンケアハウスは、天然成分のストーリーを強調するテクスチャード繊維基材でアンボクシング体験を向上させています。欧州でのマイクロプラスチックに対する規制圧力は、薄ゲージバリアボードで製造されたリップスティックスリーブやサンプルサシェなどのプラスチックフリーアクセサリーへのスピルオーバー需要を生み出しています。食品・飲料小売は、スーパーマーケットのプライベートブランドがシリアルライナーやスナックトレーを単一素材繊維パックに移行するにつれ、安定した貢献者であり続けています。ヘルスケアおよび製薬の実験は増加していますが、無菌性と賞味期限の検証によりまだ限定的であり、バリア強度が厳格なISO規格に達した時点での中期的な収益ポテンシャルを示しています。

地域分析

欧州は2024年の世界収益の33.92%を確保し、84億USDに相当し、バイオポリマーコーティングボードを既存の繊維ループに統合する高度な廃棄物管理システムに支えられています。ドイツ、フランス、英国は合わせて地域消費量の半分以上を占めており、これはリサイクル可能なフォーマットを優遇する進歩的な拡大生産者責任費用によるものです。イタリアにおけるMondiの2億ユーロ(2億1,600万USD)のリサイクルコンテナボード投資などの資本プロジェクトは、長期的な繊維需要への根強い信頼を示しています。[3]Mondi Group、「2億ユーロのリサイクルコンテナボード投資」、mondigroup.com 広範な消費者意識は適度な価格プレミアムを吸収する意欲に転換され、PLAライニングカップストックおよび折りたたみカートンへの安定した受注を確保しています。

アジア太平洋地域は13.18%のCAGRで拡大しており、eコマースの成長と非リサイクル包装輸入を制限する中国の改正固形廃棄物法などの支援政策に牽引され、2029年までに数量で欧州を追い抜く軌道にあります。タイの新PLA工場と東南アジアの複数の生産能力増強は、地域全体のリードタイムを短縮し、納入コストを削減しています。オーストラリア包装協定の2025年目標はコンバーターのアップグレードを促進し、日本と韓国は次世代バリアのブレークスルーをもたらす可能性のあるナノセルロース分散プロジェクトを先導しています。インドは組織的な小売拡大と使い捨てプラスチックを規制する中央政府の義務付けにより新興のホットスポットとなっていますが、回収インフラの制約が近期のスケールを依然として抑制しています。

北米は、カリフォルニア州の承認リストなど州レベルの介入により繊維ソリューションへの調達を誘導することで、安定した中一桁台の成長を維持しています。米国とカナダの既存の製紙工場ネットワークにより、新グレードの迅速な認定が可能となり、カップストックおよび冷凍食品トレーの市場投入期間が短縮されています。ペプシコ、スターバックス、ウォルマートの企業持続可能性憲章は一貫した基本需要を確保し、コールドチェーンのイノベーションは温度管理された食料品および医薬品輸送における数量を押し上げています。南米と中東・アフリカは依然として初期段階にありますが、急速な政策進化を示しており、チリのプラスチック条約とサウジアラビアの循環経済ロードマップはいずれも、地域供給が安定した後の普及を示唆しています。

競合環境

バイオポリマーコーティング紙器用板紙市場は中程度の集中度を示しており、上位5社が2024年の数量の約38%を占めています。Smurfit WestRockは四半期売上高76億5,600万USDと垂直統合された製紙工場を活用して長期バイオ樹脂契約を交渉し、原材料の変動性を低減しています。Graphic Packagingは分散コーティングカップ資産を追加するボルトオン買収を継続し、ファストフードレストランでの優位性を拡大しています。Stora EnsoのBeyond Boardサービスは技術トレーニングと規制サポートを組み合わせ、コンプライアンス体制が厳格化する中でコンサルティング型販売により差別化を図っています。

技術が挑戦者を差別化しています。Eastmanは薄いコート重量でバリア性能を向上させる独自のアディティブを供給し、コンバーターが樹脂コストを削減しながら仕様を満たすことを可能にしています。NatureWorksはコンバーターと共同イノベーションハブを形成し、正確な食品接触または化粧品用途向けにPLAブレンドをカスタマイズし、開発サイクルを短縮しています。Danimer ScientificはPHA合成における知的財産を活用して、海洋生分解性の主張を目指すプレミアムブランドを獲得しています。戦略的アライアンスも生まれており、製紙工場はバイオポリマースタートアップと提携してモノマテリアルソリューションを共同開発し、従来のサプライヤーの境界を曖昧にしています。

地域プレーヤーは地域の政策ニッチをターゲットにすることで機動性を発揮しています。ブラジルのメーカーKlabinはサトウキビベースのバリアボードを拡大し、サトウキビの低炭素プロファイルに魅力を感じる南米の飲料顧客を獲得しています。中国のコンバーターは自社内バリア分散を統合して輸入関税を回避し、国内eコマースブランドへの対応時間を加速しています。世界的に生産能力が増加するにつれて価格競争が激化していますが、認証済みリサイクル性、コンポスタビリティ、トレーサビリティによる差別化により、プレミアムアプリケーションでのマージンは守られています。ナノ層コーティングと酵素的脱インクにおける継続的な特許出願は、バイオポリマーコーティング紙器用板紙産業全体での持続的なイノベーションの活力を示しています。

バイオポリマーコーティング紙器用板紙産業のリーダー企業

Smurfit WestRock PLC

Graphic Packaging Holding Company

Huhtamaki Oyj

Metsa Board Corporation

Sappi Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Origin Materialsがミシガン州で商業用PETキャップ生産を開始し、クロージャーアプリケーション向けの循環原料の道を開きました。

- 2025年2月:Smurfit WestRockは合併統合後、2024年第4四半期の純売上高75億USDおよび調整後EBITDA11億6,600万USDを発表しました。

- 2025年1月:Amcorが食品およびヘルスケア向けのリサイクル可能な高バリアソリューションであるAmFiber Performance Paperの欧州特許を取得しました。

- 2024年12月:Emirates BiotechがUAEに世界最大のPLA工場を建設するためにSulzerの技術を選択し、2028年に稼働予定です。

- 2024年10月:Stora Enoがスウェーデンのスケーネに世界最大の乾式成形ユニットを開設し、包装繊維生産における水とエネルギーの使用量を削減しました。

世界のバイオポリマーコーティング紙器用板紙市場レポートの調査範囲

| ポリ乳酸(PLA) |

| ポリヒドロキシアルカノエート(PHA) |

| デンプン系およびデキストリン |

| バイオベースワックスおよびオイル |

| セルロース/ナノセルロース分散 |

| 折りたたみ箱用板紙(FBB) |

| フードサービス用ボード(カップストック) |

| 固体漂白硫酸塩(SBS)バリアボード |

| 段ボールライナーおよびフルーティング |

| 液体包装ボード |

| 食品・飲料小売包装 |

| フードサービス使い捨て品 |

| パーソナルケアおよび化粧品 |

| ヘルスケアおよび製薬 |

| 産業用および電子機器 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| ポリマーコーティングタイプ別 | ポリ乳酸(PLA) | ||

| ポリヒドロキシアルカノエート(PHA) | |||

| デンプン系およびデキストリン | |||

| バイオベースワックスおよびオイル | |||

| セルロース/ナノセルロース分散 | |||

| ボードグレード別 | 折りたたみ箱用板紙(FBB) | ||

| フードサービス用ボード(カップストック) | |||

| 固体漂白硫酸塩(SBS)バリアボード | |||

| 段ボールライナーおよびフルーティング | |||

| 液体包装ボード | |||

| 最終用途産業別 | 食品・飲料小売包装 | ||

| フードサービス使い捨て品 | |||

| パーソナルケアおよび化粧品 | |||

| ヘルスケアおよび製薬 | |||

| 産業用および電子機器 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| インドネシア | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

バイオポリマーコーティング紙器用板紙市場の急速な成長を牽引しているのは何ですか?

使い捨てプラスチックに対する世界的な規制強化の強化、リサイクル性を重視するブランドのESG義務付け、PLA/PHAコストの低下が、2030年までの11.46%のCAGRを加速させる主な触媒です。

現在市場をリードしているポリマーコーティングはどれですか?

PLAコーティングは、成熟した規制承認と確立されたサプライチェーンにより、2024年収益の42.56%を占めていますが、PHAは13.23%のCAGRでより速く成長しています。

なぜ欧州が現在最大の地域市場なのですか?

欧州は包括的な包装規制、高度なコンポストインフラ、プレミアムを支払う消費者の意欲から恩恵を受けており、2024年の世界収益の33.92%のシェアを達成しています。

水系分散ラインは産業経済にどのような影響を与えますか?

改修により製紙工場はVOC排出量とエネルギー使用量を削減しながら高速でバイオコーティングを適用できるようになり、総生産コストを低下させ、より広範な普及を可能にします。

より広範な普及に対する主な制約要因は何ですか?

PEコーティングボードに対する価格プレミアム、限られた産業用コンポストインフラ、高脂肪食品包装に対するバリア性能のギャップが主な課題として残っています。

最終更新日: