藻類ベースのコーティングされたペーパーボード市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

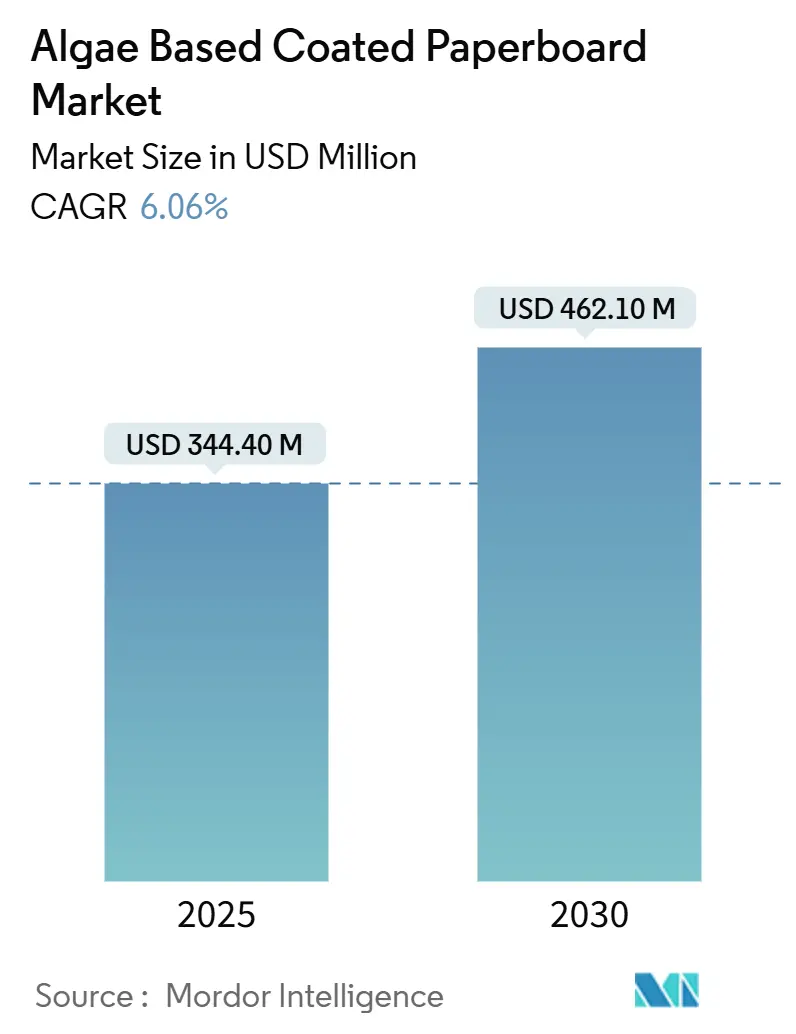

| 市場規模 (2025) | 344.40 百万米ドル |

| 市場規模 (2030) | 462.10 百万米ドル |

| 成長率 (2025 - 2030) | 6.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる藻類ベースのコーティングされたペーパーボード市場分析

藻類ベースのコーティングされたペーパーボード市場規模は2025年に3億4,410万米ドルと評価されており、予測期間中にCAGR 6.06%で推移し、2030年までに4億6,210万米ドルに達する見込みです。堅調な成長は、PFASに対する規制禁止の同時進行、海藻養殖コストの低下、および資本投資を伴わずに基材を切り替えることを可能にする新たな印刷化学技術に支えられています。多国籍ブランドオーナーはゼロウェイスト調達義務を拡大しており、コンプライアンス圧力を藻類由来バリア材への即時調達需要へと転換しています。欧州は単回使用プラスチック指令のもとで早期採用を牽引していますが、アジア太平洋地域における生産規模の優位性がグローバルな生産能力を南東方向へ押し進めています。スタートアップ企業が独自処方を提供する一方、既存企業は原料確保とマージン保護のための垂直統合を追求しており、競争の激しさは依然として高い水準にあります。

主要レポートのポイント

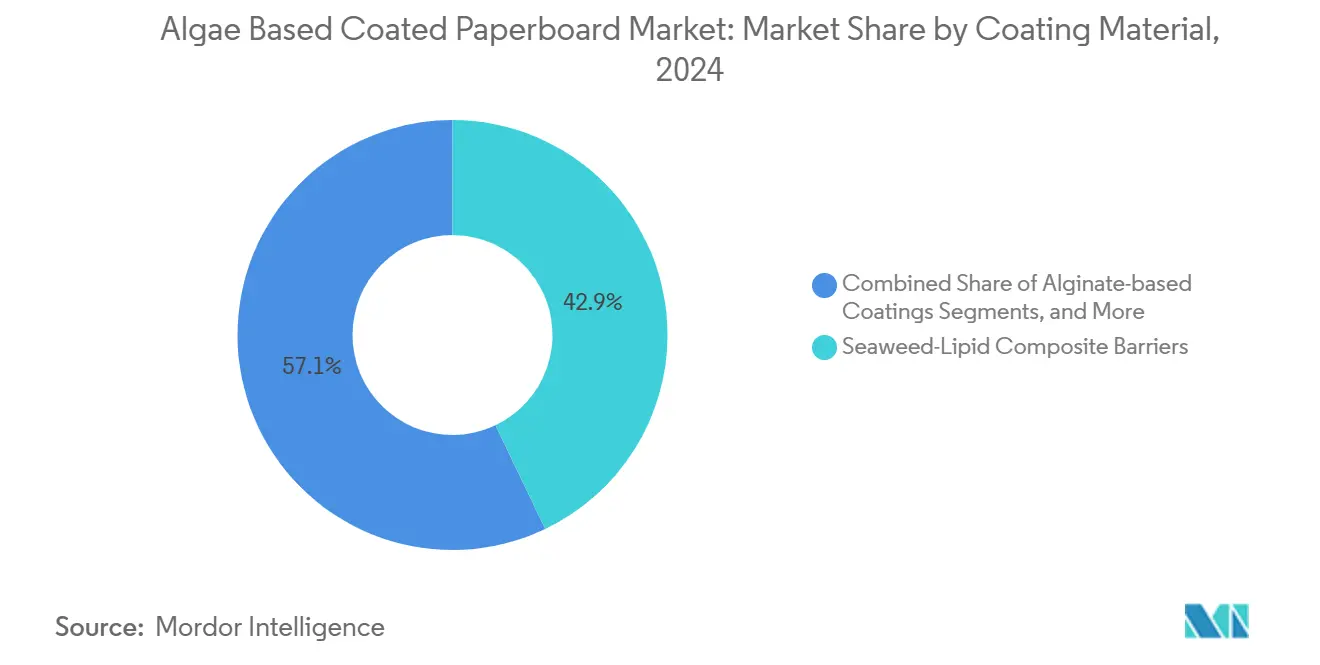

- コーティング材料別では、海藻脂質複合バリアが2024年の藻類ベースのコーティングされたペーパーボード市場シェアの42.91%を占めてトップとなりました。

- 最終用途産業別では、パーソナルケアおよびコスメティクスセグメントの藻類ベースのコーティングされたペーパーボード市場規模は、2025年から2030年にかけてCAGR 6.81%で成長する見込みです。

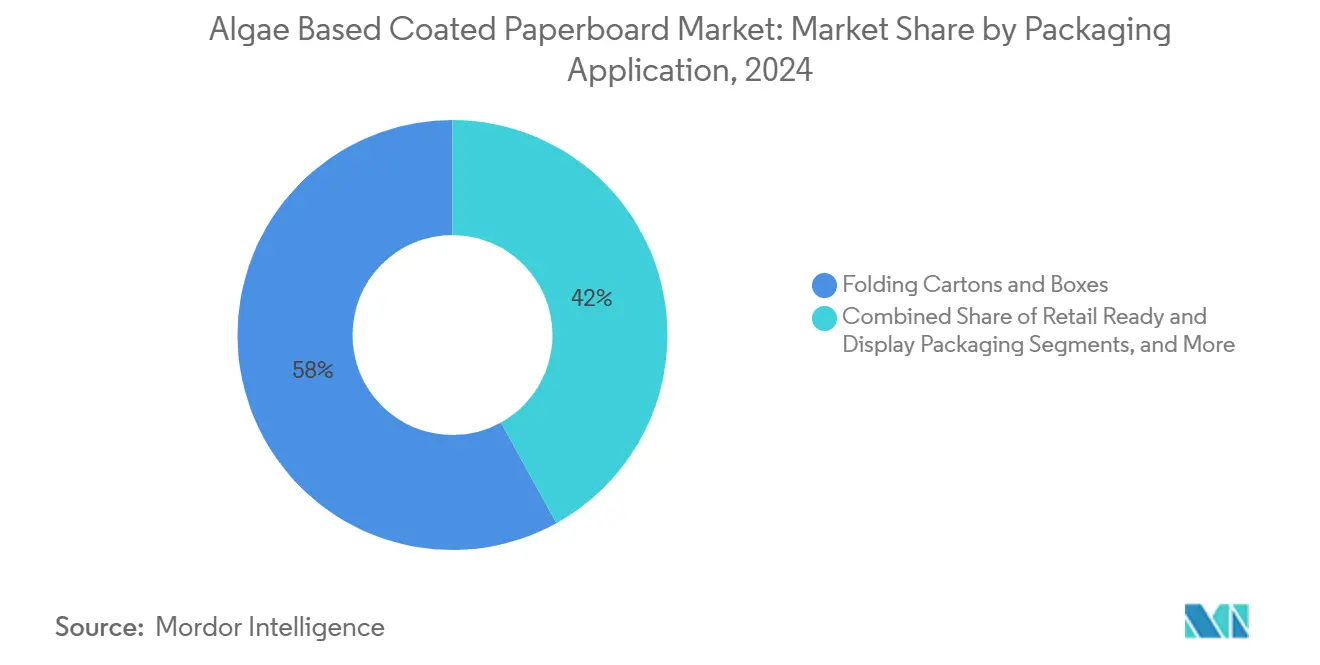

- 包装用途別では、折りたたみカートンおよびボックスが2024年の藻類ベースのコーティングされたペーパーボード市場シェアの58.04%を占めました。

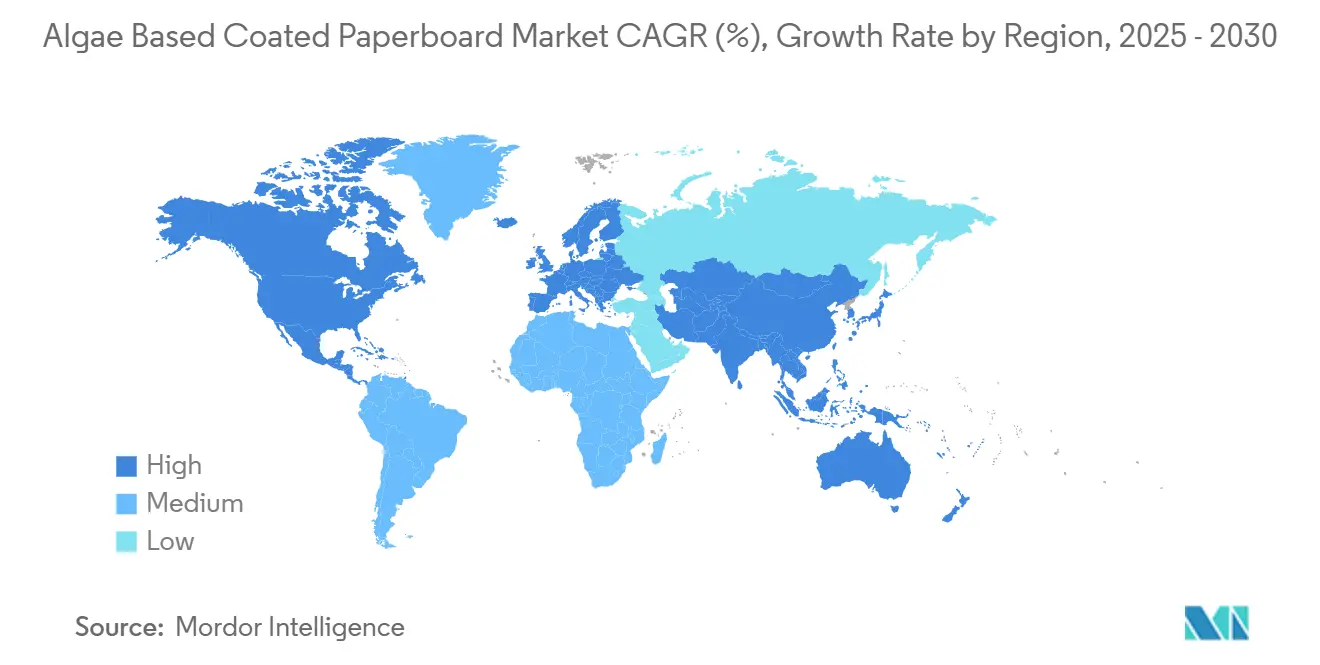

- 地域別では、アジア太平洋地域の藻類ベースのコーティングされたペーパーボード市場規模は、2025年から2030年にかけてCAGR 7.63%で成長する見込みです。

グローバル藻類ベースのコーティングされたペーパーボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PFASおよびプラスチックライニング食品サービスボードへの規制禁止の急増 | + 1.5% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 藻類バリア採用を加速させる企業のゼロウェイスト目標 | +1.2% | グローバル、先進国市場に集中 | 中期(2~4年) |

| 大規模海藻養殖によるコスト低下 | + 0.8% | アジア太平洋地域が中核、グローバルサプライチェーンへの波及 | 中期(2~4年) |

| 藻類対応フレキソおよびデジタルインクの登場 | + 0.6% | 北米およびEUの印刷拠点 | 短期(2年以内) |

| グリース・水分耐性を向上させるAI誘導処方 | + 0.4% | グローバルR&Dセンター、プレミアムセグメントでの早期採用 | 長期(4年以上) |

| デジタルトレーサビリティタグとの藻類バリア統合 | +0.3% | EUおよび北米、規制コンプライアンス重視 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PFASおよびプラスチックライニング食品サービスボードへの規制禁止の急増

2024年にFDAがPFAS含有グリースプルーフ剤の新規使用を禁止し、2025年6月の段階的廃止期限を設定したことで規制禁止が転換点を迎え、藻類ベースのコーティングされたペーパーボード市場において1億1,800万米ドルの代替需要が即座に解放されました。[2]米国食品医薬品局、「FDA、業界の取り組みにより米国食品包装に使用されるPFASの販売が終了」、fda.gov ワシントン州の先行規制は、PFASを100ppm以下に制限し製造業者登録を義務付けるカリフォルニア州AB 347が現在踏襲するテンプレートを提供しました。欧州では、プラスチックライニングを有する紙製品が単回使用プラスチック指令の対象となり、藻類コーティング基材が最も迅速なコンプライアンス対応手段となっています。[1]欧州連合出版局、「包装および包装廃棄物に関する規則(EU)2025/40」、eur-lex.europa.eu コンバーターはいずれにせよ処方を変更しなければならないため、この連鎖は価格均衡のギャップを縮小させ、藻類ベースの代替品はプレミアムオプションではなくデフォルトの選択肢となります。世界各国の政府がこのモデルを踏襲することが予想され、予測期間にわたって需要が拡大する見込みです。

藻類バリア採用を加速させる企業のゼロウェイスト目標

ブランドオーナーのポリシーは現在、総包装支出に占めるバイオベース基材の割合を規定しており、義務的規制が施行される前に調達需要を生み出しています。Stellantisは2038年までのカーボンネットゼロを目標とし、部品梱包にバイオバリアを代替することでスコープ3排出量の削減を実現しています。Bayerも同様に2030年までにバイオ由来製品の売上高を50%超とする計画を掲げており、医薬品ベンダーに藻類コーティングへの移行を促しています。こうしたコミットメントは地域工場全体で藻類仕様を標準化するティア1サプライヤーへと波及し、法規制が未整備な地域においても需要を倍増させています。これらの公約は公開されているため、素材変更は評判上のKPIとなり、プレミアム価格の持続性を強化しています。

大規模海藻養殖によるコスト低下(2025年以降)

欧州およびアジアの生産者は洋上風力発電所と共存する統合多栄養段階システムを拡大しており、2030年までに800万トンの海藻を目標とするロードマップが藻類ベースのコーティングされたペーパーボード市場の原料投入コストを圧縮する見込みです。中国の江蘇省だけで2023年に35,936メートルトンの海苔を収穫しており、密度の経済性の実現可能性を示しています。米国の連邦研究助成金は養殖設備投資コストをさらに引き下げており、2027年までに原材料コストが合成ポリマーと同等になることが見込まれています。原料コストの低下により、使い捨てトレイなどの価格弾力性の高いセグメントがマージン損失なく基材を切り替えることが可能となり、数量採用が加速します。

藻類対応フレキソおよびデジタルインクの登場

2024年まで、親水性アルギン酸塩表面へのインク密着性は高グラフィック包装における主要な障壁でした。新しい水性インクシステムは、グリース性能を損なうことなく顔料を固定するカスタマイズされた界面活性剤を使用しており、コンバーターはライナーを切り替えながら既存のフレキソ印刷機を維持することができます。デジタル印刷バリアントは可変データとエンボス加工を提供し、プレミアムコスメティックカートンにとって不可欠です。印刷品質はブランドエクイティに直結するため、インク適合性は広範な小売採用を阻んでいた最後の技術的障壁を取り除き、高付加価値用途における藻類ベースのコーティングされたペーパーボード市場のフットプリントを拡大します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルギン酸塩フィルムの相対湿度に対する高い感受性 | -0.7% | グローバル、特に高温多湿の熱帯地域 | 短期(2年以内) |

| 海藻原料供給の不安定性 | -0.5% | アジア太平洋地域の生産地域、グローバルサプライチェーン | 中期(2~4年) |

| 産業用コンポスト施設の不足 | -0.4% | 北米および発展途上市場 | 長期(4年以上) |

| 輸出市場における規制調和の不確実性 | -0.3% | グローバル貿易回廊、輸出依存地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アルギン酸塩フィルムの相対湿度に対する高い感受性

相対湿度75%を超えると、アルギン酸塩フィルムを通じた水蒸気透過率が急激に上昇し、冷蔵または熱帯環境においてグリース耐性が低下し、繊維の剥離を引き起こします。亜麻仁油のサブミクロンコーティングは疎水性を改善しますが、コスト増加を招き、生分解を遅らせる可能性があります。そのため、東南アジアで事業を行うコンバーターは管理された環境での保管と迅速な物流回転が必要となり、これらの気候における藻類への切り替えによるマージン改善を抑制します。脂質アルギン酸塩複合体が高湿度性能において成熟するまで、この技術的ギャップは短期的な制約要因として残ります。

海藻原料供給の不安定性

異常気象と海水温の上昇は、藻類ベースのコーティングされたペーパーボード市場の中核的な養殖拠点であるインドネシア、中国、フィリピンの収穫量を脅かしています。作物病害の発生と輸出許可の遅延は価格急騰を引き起こし、コンバーターはより大きな在庫を保有せざるを得なくなり、運転資本が増加します。欧州および北米における多様化した契約と近海養殖パイロットはリスクを軽減しますが、石油系原料と比較して陸揚げコストを引き上げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コーティング材料別:脂質複合体がリーダーシップを確立

海藻脂質複合バリアは2024年の藻類ベースのコーティングされたペーパーボード市場シェアの42.91%を占め、未処理ボードと比較してKit 12グリーススコアおよび最大44%の水蒸気透過率低減を実現する能力を反映しています。脂質複合体の藻類ベースのコーティングされたペーパーボード市場規模は、レストランがPFASライニングラップを代替するにつれてクイックサービス包装量と連動して拡大する見込みです。アルギン酸塩ベースのコーティングは、1平方メートルあたりのコストが18~20%低く、最小限の再設備投資で既存のカーテンコーターで稼働できるため、最高のCAGR 7.04%を示しています。

ウルバンベースおよびキトサン強化ハイブリッドは、抗菌機能または機械的強度が価格感度を上回るプレミアムニッチを占めています。研究者らはキトサンの統合が引張強度を23%向上させることを示しており、落下試験適合性を求める電子機器包装業者を引き付けています。褐藻および紅藻多糖類と合成バイオエステルを組み合わせたその他の実験的ブレンドは商業規模以下にとどまっていますが、高バリアコスメティックリッド向けにベンチャー投資を集めています。処方のスペクトルは、食品接触を超えて技術的包装へと藻類ベースのコーティングされたペーパーボード市場を拡大する将来の製品ティアリング戦略を支えています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

最終用途産業別:フードサービスの数量とビューティのマージン

フードサービスは2024年に49.64%のシェアを維持し、予測可能なメニューアイテムSKUと均一な包装フォーマットで藻類ベースのコーティングされたペーパーボード市場を支えました。規制上の強制力が全国的なQSRチェーンにおける一括転換を加速させています。このセグメントは価格弾力性が高いため、養殖コストの低下が即座に数量増加をもたらします。パーソナルケアおよびコスメティクスは規模は小さいものの、CAGR 6.81%で最も急速に成長しています。プレステージブランドは藻類ライニングをクリーンビューティのナラティブの一部として位置付け、包装コストの8~12%のプレミアムを正当化しています。

Eコマース小売業者は、プラスチック緩衝材を回避し路上リサイクル適合スコアを向上させる藻類ライニングメーラーを試験的に導入しています。電子機器企業は保護インサートにおける藻類フィルムの帯電防止特性を活用し、製品安全性とエコフレンドリーなブランディングを結びつけています。医薬品二次包装は初期段階ながら戦略的なニッチを構成しており、アルギン酸塩の酸素バリアが光感受性医薬品の光分解を遅らせるという観点から、EU拠点の2社の契約包装業者でパイロット試験が進行中です。これらのダイナミクスを総合すると、2030年までにより均衡のとれた最終用途ミックスが見込まれます。

包装用途別:折りたたみカートンの牙城を超えて

折りたたみカートンおよびボックスは2024年の藻類ベースのコーティングされたペーパーボード市場規模の58.04%を占め、PFAS禁止に対応するためにコーティングバスを単純に交換した既存のコンバーティングラインに支えられました。保護インサートおよびブリスターカードは数量の8.2%にすぎませんが、電子機器および製薬メーカーが帯電防止および改ざん防止特性を優先するにつれてCAGR 6.57%で最も急速に拡大しています。調理済み食品デリバリー向けのトレイおよびクラムシェルはグリースおよび冷凍焼け耐性のために藻類コーティングを活用し、カップおよびリッドはコーヒーチェーンがパッケージ上で宣伝するコンポスタビリティの主張から恩恵を受けています。

用途全体にわたり、デジタル透かし統合がSKUレベルのトレーサビリティを推進し、リサイクル可能性データの開示を求めるEU廃棄物規制と整合しています。リテールレディ展示パックは高インパクトグラフィックスとマットな美観のために藻類基材を活用し、ラグジュアリーの感性を反映しています。技術的および美的優位性の拡大により、予測期間にわたって従来のカートンを超えた特殊フォーマットのシェア拡大が予測されます。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

欧州は2024年の数量の36.51%を占め、2030年までのリサイクル可能性を義務付ける包装および包装廃棄物規則に支えられています。ドイツとフランスは最も密度の高いコンバータークラスターを有し、確立された回収およびコンポスト経路から恩恵を受けています。イタリアとスペインは地中海産海藻品種を地域サプライチェーンに統合し、輸入を削減するとともに地域調達のナラティブの真正性を高めています。

アジア太平洋地域はCAGR 7.63%で拡大しており、中国の原材料集積と藻類を化石系プラスチックの戦略的代替品と位置付ける政府助成金に牽引されています。日本の精密発酵技術はコスメティクス向けの原料純度を向上させ、インドのQSRブームがカートン需要を押し上げています。インドネシアの養殖が気候変動の影響を受けやすいことから、多様化した農場立地への投資が促進されていますが、輸出においてはコスト優位性が依然として魅力的です。

北米は規制と資源の間に位置しています。FDAの段階的廃止が需要を活性化させていますが、州ごとに異なる基準が全国展開を複雑にしています。カナダは米国の安全基準に準拠しており、国境を越えた流通を円滑にしています。メキシコのフードデリバリースタートアップは、富裕層の都市消費者の期待に応えるために藻類ライニングのクラムシェルを好んでいます。南米および中東・アフリカは絶対規模では後れを取っていますが、コミュニティ海藻農場のパイロット試験を実施しており、今後10年後半には輸入依存を削減し地域成長を促進する可能性があります。

競合環境

競争は分散しており、上位5社の累積収益は20%を大きく下回っており、スタートアップ企業がニッチを開拓する余地があります。NOTPLAは英国拠点の海洋農場を通じて褐藻原料を統合し、コーティングと食用サシェのスピンオフを組み合わせてR&Dの相乗効果を生み出しています。Swayの150万米ドルのエネルギー省助成金は、タンパク質抽出からのアルギン酸塩副産物の処理に資金を提供し、コスト基盤を引き下げ循環経済の信頼性を強化しています。Evowareはインドネシア原料への近接性を活かし、コーティングボードへと転換する単回サービスサシェでASEAN市場を標的にしています。

日本製紙などの既存コンバーターは、既存のカーテンコーターに藻類分散液を適用するハイブリッドラインを試験的に導入し、既存資本を活用しながらポートフォリオのグリーン化を図っています。[3]日本製紙株式会社、「経営説明会」、nipponpapergroup.com 多国籍企業はアルギン酸塩コーティング特許を探索するEUおよび米国の大手企業の間で2025年に少なくとも3件のデューデリジェンスが報告されており、買収をショートカットとして検討しています。AI駆動の処方ライブラリとデジタルトレーサビリティモジュールは、データサービスをコモディティ基材に組み込み価格下落を遅らせるため、競争上のレバーとなっています。

医療および セキュリティ包装においてホワイトスペースが存在しており、生分解性と改ざん防止コーディングの組み合わせが規制上の支持を集めています。電池およびチップ用の保護インサートは、帯電防止性能とコンポスタビリティを組み合わせた初期の成功例を示しています。処方がコモディティ化するにつれて、ブランドエクイティはバリア性能から調達の透明性とライフサイクルの信頼性へとシフトし、後発参入者は垂直統合を行うか、先行者からトレーサビリティ技術をライセンス供与するかの選択を迫られます。

藻類ベースのコーティングされたペーパーボード産業リーダー

NOTPLA Limited

Kelpi Limited

Sway Innovation Co.

Sappi Limited

Billerud AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:SwayとUmaroが藻類由来アルギン酸塩副産物をバイオプラスチック樹脂に転換するため、米国エネルギー省から150万米ドルの助成金を獲得しました。

- 2024年9月:カリフォルニア州AB 347が施行され、PFASの閾値を100ppm以下とし製造業者登録を義務付けました。

- 2024年6月:Evonikは、藻類由来オメガ3を含むバイオベース製品が2030年までに売上ミックスの50%を超えると公約しました。

- 2024年2月:FDAが米国におけるPFASグリースプルーフ剤の完全廃止を確認し、藻類ベースのコーティング向けに1億1,800万米ドルのコンプライアンス市場を開放しました。

グローバル藻類ベースのコーティングされたペーパーボード市場レポートの調査範囲

| アルギン酸塩ベースのコーティング |

| ウルバンベースのコーティング |

| キトサン強化藻類コーティング |

| 海藻脂質複合バリア |

| その他のコーティング材料 |

| フードサービス(QSRおよびケータリング) |

| 食品・飲料 |

| パーソナルケアおよびコスメティクス |

| 小売およびEコマース |

| 電子機器および消費財 |

| 産業用およびその他の最終用途産業 |

| 折りたたみカートンおよびボックス |

| トレイおよびクラムシェル |

| カップ、リッドおよびカトラリー |

| リテールレディおよびディスプレイ包装 |

| 保護インサートおよびブリスターカード |

| その他の包装用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コーティング材料別 | アルギン酸塩ベースのコーティング | ||

| ウルバンベースのコーティング | |||

| キトサン強化藻類コーティング | |||

| 海藻脂質複合バリア | |||

| その他のコーティング材料 | |||

| 最終用途産業別 | フードサービス(QSRおよびケータリング) | ||

| 食品・飲料 | |||

| パーソナルケアおよびコスメティクス | |||

| 小売およびEコマース | |||

| 電子機器および消費財 | |||

| 産業用およびその他の最終用途産業 | |||

| 包装用途別 | 折りたたみカートンおよびボックス | ||

| トレイおよびクラムシェル | |||

| カップ、リッドおよびカトラリー | |||

| リテールレディおよびディスプレイ包装 | |||

| 保護インサートおよびブリスターカード | |||

| その他の包装用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年から2030年にかけて藻類コーティングされたペーパーボードの収益はどの程度の速さで成長すると予測されていますか?

収益は2025年の3億4,410万米ドルから2030年までに4億6,210万米ドルへとCAGR 6.06%で拡大する見込みです。

最も急速にシェアを拡大している包装用途はどれですか?

保護インサートおよびブリスターカードが2030年までのCAGR 6.57%で成長テーブルのトップに立ち、電子機器および医薬品需要に牽引されています。

海藻脂質複合バリアが主要な材料選択肢となっている理由は何ですか?

優れたグリースおよび水分耐性を提供し、2024年の市場シェア42.91%を実現するとともに、規制上のPFAS廃止を支援しています。

アジア太平洋地域が欧州を上回る成長を遂げている要因は何ですか?

豊富な低コスト海藻養殖とバイオベース材料に対する政府支援が、同地域をCAGR 7.63%へと押し上げています。

最も大きな即時市場インパクトをもたらした規制変更はどれですか?

FDAの2024年食品包装向けPFAS禁止が、藻類由来ソリューションに対して直接1億1,800万米ドルの代替機会を創出しました。

競合環境はどの程度分散していますか?

単一企業が低二桁台のシェアを超えて保有していないため、市場は集中度スケール1~10において3のスコアを記録しています。

最終更新日: