モジュール式医薬品建設市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

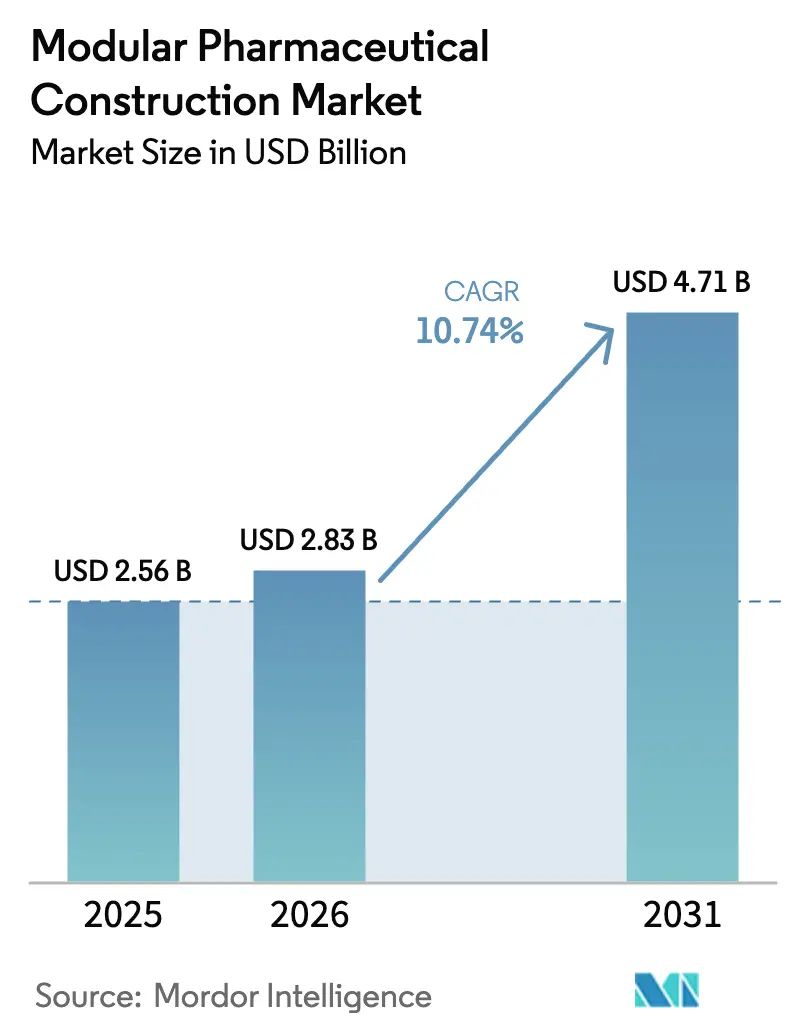

| 市場規模 (2026) | 2.83 十億米ドル |

| 市場規模 (2031) | 4.71 十億米ドル |

| 成長率 (2026 - 2031) | 10.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモジュール式医薬品建設市場分析

2026年のモジュール式医薬品建設市場規模は28億3,000万米ドルと推定され、2025年の25億6,000万米ドルから成長し、2031年には47億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR10.74%で成長します。バイオロジクスパイプラインの加速、資本効率向上への圧力の高まり、クオリティ・バイ・デザイン生産モデルに対する規制当局の支持が、現地建設と並行してバリデーションが可能な工場製クリーンルームへの需要を引き続き支えています。より迅速な展開は、供給中断のリスクを負えないワクチンメーカーにとって決定的な要素となっており、コスト意識の高いバイオテクスタートアップは、ターンキーポッドを商業製造への最も現実的な経路として捉えるようになっています。サプライヤーは、HVACおよびフィルターベンダーとの関係を深め、リードタイムの長いコンポーネントを事前発注することで、サプライチェーンの制約に対応しています。さらに、モジュール工法は従来工法と比較して体化炭素を約36%削減するため、持続可能性に関する義務付けからも恩恵を受けています。

主要レポートのポイント

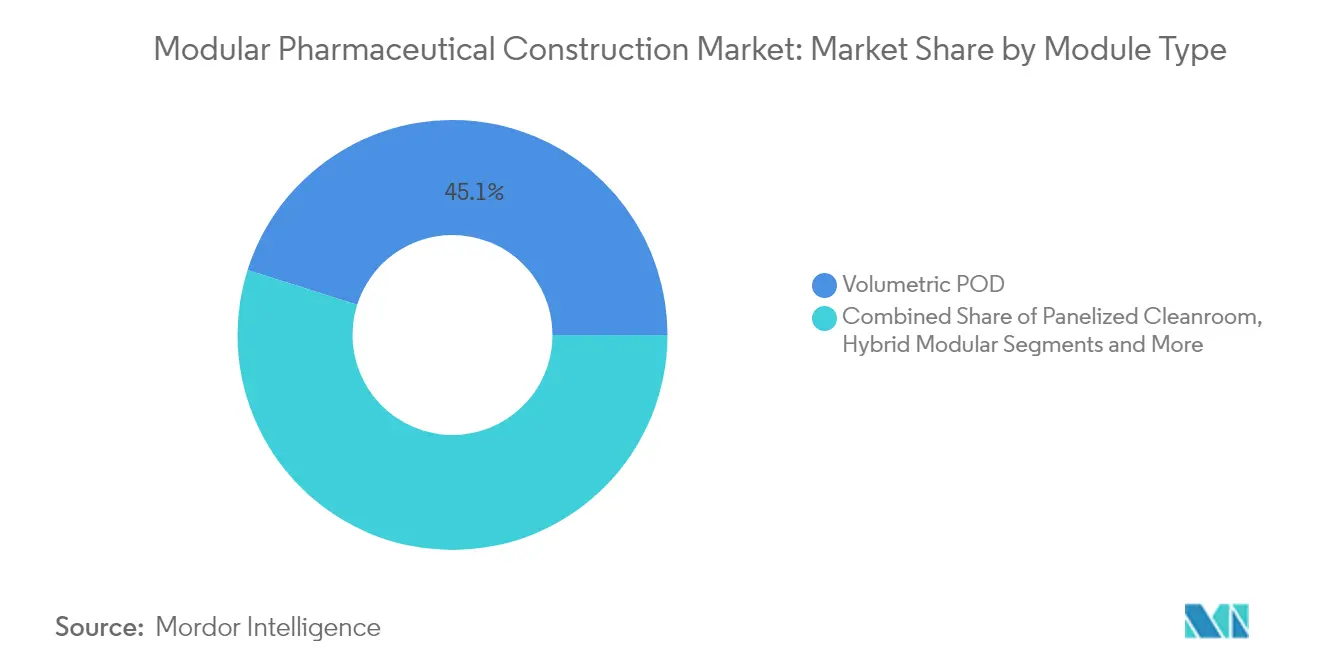

- モジュールタイプ別では、ボリュメトリックPODシステムが2025年の収益シェアの45.12%を占め、コンテナ型モバイルモジュールは2031年にかけてCAGR13.75%で拡大する見込みです。

- 施設機能別では、充填・仕上げおよび無菌処理がモジュール式医薬品建設市場をリードし、2025年の市場シェアの37.65%を占めました。一方、個別化R&Dポッドは2031年にかけてCAGR13.05%を記録すると予測されています。

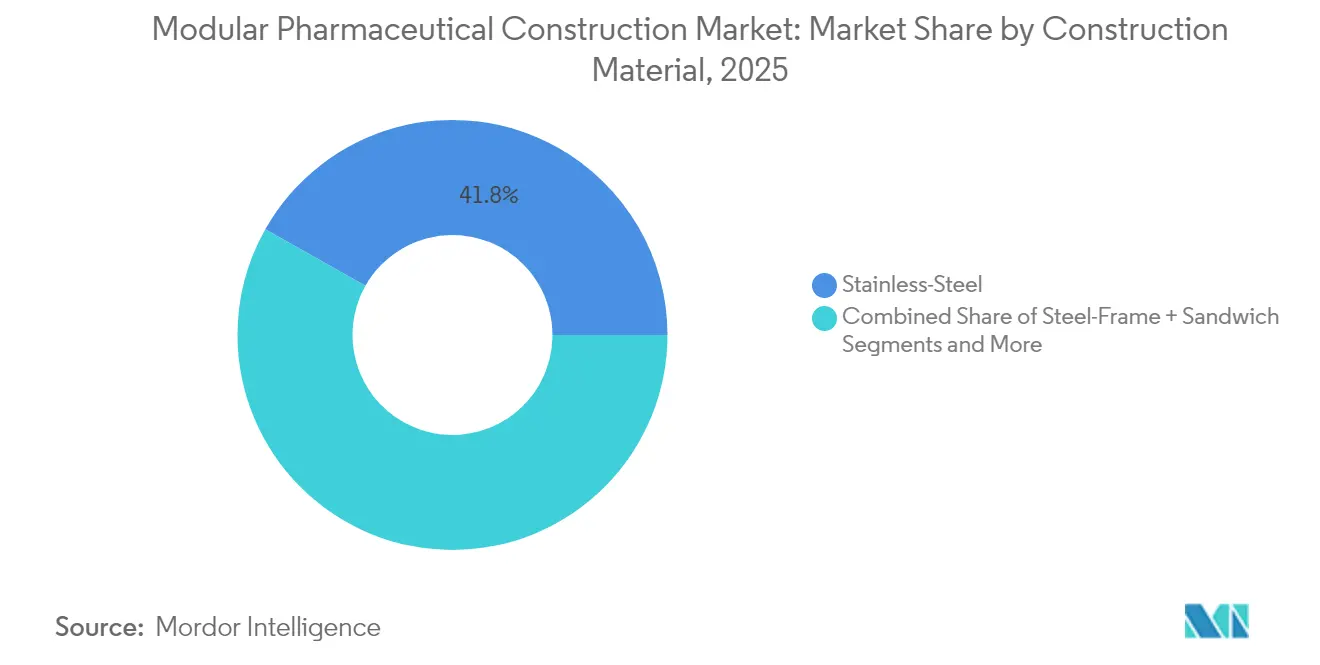

- 建設材料別では、ステンレス鋼が2025年のモジュール式医薬品建設市場規模の41.82%を占め、アルミニウム複合パネルは2026年から2031年にかけてCAGR11.64%で成長すると予測されています。

- クライアントタイプ別では、製薬イノベーター企業が2025年に46.05%の市場シェアを占め、バイオテクスタートアップはCAGR14.58%を記録する見込みで、全顧客グループの中で最高の成長率となっています。

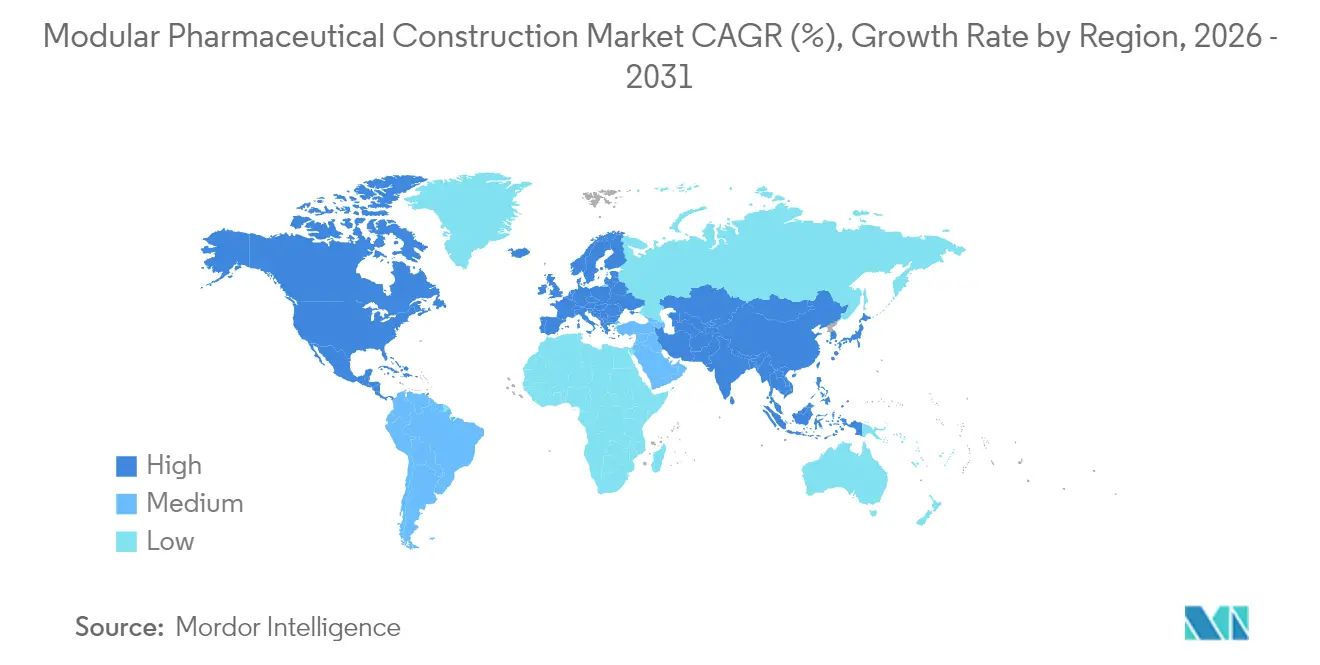

- 地域別では、北米が2025年の収益の33.62%を占め、アジア太平洋地域は積極的なバイオ製造投資に牽引され、最速のCAGR10.08%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のモジュール式医薬品建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスおよびワクチンの市場投入時間の短縮 | +2.80% | 世界全体;北米・EUが先行 | 中期(2〜4年) |

| スティックビルト工場と比較したCAPEXおよびOPEXの削減 | +2.10% | 世界全体 | 短期(2年以内) |

| モジュール式クオリティ・バイ・デザインを支持する規制当局 | +1.90% | 北米・EU;APACへの波及 | 長期(4年以上) |

| 個別化医療向けマイクロ施設 | +1.60% | 北米が中核;EUおよびAPACへ拡大 | 長期(4年以上) |

| 老朽化サイトのブラウンフィールドポッド改修 | +1.40% | 北米およびEU | 中期(2〜4年) |

| ESGに基づく体化炭素の削減 | +1.20% | 世界全体;EUで最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよびワクチンの市場投入時間の短縮

モジュールの並行製作と現地の基礎工事により、施設の納期が4〜6年から約18〜24ヶ月に短縮されます。サノフィのシンガポール工場(5億5,800万ユーロ)は、基礎工事中に事前バリデーション済みのクリーンルームブロックを設置することで、2年以内に機械的完成を達成しました。ExytはドイツのWACKERのmRNAハブ向けにExyCell ポッドでこのスピードを再現し、迅速な能力増強がパンデミック対応力を高めることを示しました。FDAのQ13ガイダンスによる規制の明確化は、マルチユニット連続システムのデータ要件を概説することで、導入リスクをさらに低減しています[1]FDA職員、「Q13 原薬および医薬品の連続製造」、米国食品医薬品局、fda.gov。建設期間の短縮は、高付加価値モノクローナル抗体の製品上市ウィンドウも保護し、開発者が臨床プログラムの早い段階でポッドを発注するよう促しています。免疫学および腫瘍学における競争圧力が高まる中、施設スケジュールの短縮は、大手スポンサーの多くにとって取締役会レベルの指標となっています。

スティックビルト工場と比較したCAPEXおよびOPEXの削減

工場製モジュールは管理された環境を提供し、天候による遅延を事実上排除して労働生産性を向上させ、20〜50%のコスト削減が報告されています。カリフォルニア州でのバイエル向けFluorの細胞療法施設は、統合モジュール設計によって年間エネルギーコストを52.6%削減しながら、LEED v4プラチナ認証を取得しました。ポッドをオフサイトでリスク低減できることで、設備ベンダーが工場受入試験(FAT)と現地受入試験(SAT)を一連の流れで完了できるため、運営費も削減されます。モジュールシェル内のシングルユース設備により、大規模な設備投資なしにマルチプロダクトキャンペーンが可能になります。こうした経済性は、数十のクライアント固有プロセスを管理し、四半期ごとに能力を調整しなければならない医薬品受託開発製造機関(CDMO)に強く響きます。同じ論理は、初めてのヒト投与供給への資本支出繰延経路を求めるベンチャー支援バイオテクにも魅力的です。

モジュール式クオリティ・バイ・デザインを支持する規制当局

FDAの先進製造技術指定プログラムは、モジュールシステムが本質的に満たす高品質、低コスト、セキュリティ向上の基準を実証するプロジェクトに優先審査を提供します。欧州では、改訂されたGMP附属書1が管理された環境を重視し、検証可能な気流および微粒子データを持つ事前設計クリーンルームを支持しています[2]国際製薬技術者協会編集部、「中国とインドが将来のGMP製造を目指す」、Pharmaceutical Engineering、ispe.org。標準化された構成要素により、各プロジェクトは事前使用文書のドシエから開始でき、バリデーションが容易になります。設計とコンプライアンスのこの整合性は、複雑な施設申請に不慣れな企業の文書化負担を軽減します。ICH Q13がコンパクトなモジュールベイ内に通常収容される連続フローラインへの期待を調和させるにつれ、勢いはさらに増しています。その結果、規制当局は工場製施設の受動的な受け入れから積極的な推進へと移行しており、この変化が世界中で調達決定を加速させています。

ESGに基づく体化炭素の削減

ライフサイクルアセスメントにより、工場組立モジュールは材料廃棄物と輸送排出を削減し、従来工法と比較して体化炭素が36%減少することが明らかになっています[3]MDPI著者、「韓国におけるモジュール式および従来型住宅建築の体化炭素排出量と直接建設コストの比較」、MDPI、mdpi.com。ブランドは現在、環境指標を役員報酬に連動させており、低炭素建設を調達上の優先事項からコンプライアンス要件へと引き上げています。EU分類規則は、測定可能な炭素削減を実証するプロジェクトへのグリーンファイナンスを奨励しており、モジュール設計はデジタル部品表を通じて削減量を容易に定量化できます。一部の保険会社は、95%リサイクル可能なアルミニウム複合パネルなどの循環経済材料を使用する建物に保険料割引を提供しています。これらのインセンティブは総合的に加重平均資本コストの低下につながり、モジュールの価値提案をさらに強化しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| カスタムモジュールの高い初期資本 | -1.80% | 世界全体 | 短期(2年以内) |

| オフサイト製薬グレード製作業者の不足 | -1.50% | 世界全体;APACで深刻 | 中期(2〜4年) |

| デジタルツインの相互運用性のギャップ | -1.20% | 北米およびEU | 中期(2〜4年) |

| HEPAおよびHVACコンポーネントのサプライリスク | -0.90% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

カスタムモジュールの高い初期資本

特殊仕上げ、電解研磨配管、厳格な文書化により、初期見積もりがスティックビルトシェルより8%高くなることが多く、支出総額に注目する財務チームによる承認が困難になります。しかし、所有コスト分析では、収益化までの時間短縮を考慮すると、5年以内に損益分岐点に達することが一貫して示されています。それでもPCI Pharma Servicesは米国およびEUキャンパスの改修に3億6,500万米ドルを確保し、マルチプロダクト柔軟性を含むビジネスケースがある場合の投資家の意欲を示しました。ベンダーファイナンスおよびリースモデルが、初期段階の企業の資本支出ハードルを緩和するために登場しています。政府はクリーンテクノロジーインフラへの加速償却を通じて勢いを加え、税引後リターンを増幅させています。

オフサイト製薬グレード製作業者の不足

需要は、ISO分類スイートの溶接、パネル化、事前試験の認定を受けた世界十数社の能力を超えています。大型ポッド注文のリードタイムは現在12ヶ月を超えており、医薬品上市のスケジュールリスクを生じさせています。APACでは、GMP整合品質システムを保有する鉄鋼製作業者がわずかしかないため、最も深刻なボトルネックに直面しています。G-CONがテキサス州に14万4,000平方フィートの施設を開設する決定は北米顧客への対応に役立ちますが、供給を正常化するためにはシンガポール、インド、ブラジルでも同様の投資が必要です。一部の購入者は複数のサプライヤーを事前認定し、能力リスクをヘッジするために注文を分割していますが、そうすることでバリデーションが複雑になります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モジュールタイプ別:コンテナ型ユニットがイノベーションを牽引

ボリュメトリックPODスイートは、プラグアンドプレイ形式が大規模な再設計なしに幅広いバッチサイズに対応するため、2025年の収益の45.12%を維持しました。しかし、コンテナ型モバイルモジュールは、数ヶ月ではなく数週間での展開を必要とする人道支援および防衛のユースケースの増加により、急速なCAGR13.75%が見込まれています。コンテナ型フォーマットのモジュール式医薬品建設市場規模は、ポイントオブケア生産の需要が成熟するにつれ、2031年までに2倍以上になる見込みです。パネル式クリーンルームキットおよびスキッドマウントユニットは、スキッドスコープの境界が配管の複雑さを軽減する大分子精製トレインにおいて引き続き重要です。ボリュメトリックコアとスキッドコリドーを組み合わせたハイブリッドレイアウトは、スポンサーがスピード、柔軟性、スループットを両立させようとする中で増加しています。

コンテナ型プラットフォームは、ユーティリティが事前接続・バリデーション済みであり、治療キャンペーン間での再利用が可能である点で異なります。この可搬性は、恒久的なGMPインフラを持たないが地域的なアウトブレイクに対応しなければならない非営利ワクチン研究所の参入障壁を下げます。一方、投資家はボリュメトリックPODを再販価値を保持するアセットライト構造として捉えており、臨床失敗に対する魅力的なヘッジとなっています。アフリカCDCおよびASEAN保健省からの最近の受注残は、このフォーマットの魅力がもはや西側大手に限定されないことを示唆しています。ユニット量が増加するにつれ、シャーシサプライヤー間の競争が総納入コストを縮小させ、より広範な普及を促すことが期待されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

施設機能別:無菌処理が市場をリード

注射用バイオロジクスが後期パイプラインを支配しているため、無菌充填・仕上げスイートが2025年の売上高の37.65%を占めました。このセグメントは附属書1の厳格化された基準から恩恵を受けており、企業はISO 5モジュール内の最新ロボットフィラーを優先して老朽化したガラスライニングアイソレーターを廃止しています。mRNAおよびウイルスベクタープロセスがより高いシングルユースリアクター能力を必要とするため、原薬ホールが続いています。個別化R&Dポッドのモジュール式医薬品建設市場規模は、現在は小さいものの、精密腫瘍学試験の増加に伴いCAGR13.05%で急速に拡大すると予測されています。

分析試験ゾーンも、効力アッセイを微生物学ラボから分離し、交差汚染を最小化するモジュール設計へと移行しています。革新的なコンベアを使用したパッケージングシェルは、上流のポッドに接続されるようになり、コールドチェーンの引き渡しを合理化しています。これらの変化は総合的に、臨床および商業運営の両方を収容するエンドツーエンドのモジュールキャンパスへの収束を示しており、技術移転リスクを低減しながらスペース利用を最大化しています。

建設材料別:鋼材の優位性と複合材の成長

ステンレス鋼は2025年も不活性性と実証済みの洗浄性能から41.82%のシェアを占め、選好材料であり続けました。しかし、アルミニウム複合パネルは軽量性、優れた断熱性、ほぼ完全なリサイクル可能性に支えられ、予測CAGR11.64%で存在感を高めています。コスト意識の高い購入者は、強度と熱性能のバランスをとる複合サンドイッチパネルで覆われた鉄骨フレームを選択することが多いです。強化コンクリートは、コード準拠がより高い構造マージンを要求する地震多発地域に主に登場します。

材料選択は現在、スポンサーがゆりかごからゲートまでの排出量を定量化するにつれ、ESG指標と絡み合っています。一部の欧州の購入者は水素直接還元鉄を使用して製造された低炭素鋼を指定し、オーストラリアのプロジェクトは非プロセスエリアに交差積層木材を試験的に使用しています。EPDなどの検証フレームワークが成熟するにつれ、調達チームはGMP適合性と炭素フットプリントの両方をカバーするデュアル認証を要求するようになると考えられます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

クライアントタイプ別:バイオテクスタートアップが導入を加速

オリジネーター製薬企業は2025年も46.05%の収益シェアでリードし、豊富な資本を活用してポッドをマルチプロダクトハブに統合しています。しかし、バイオテクスタートアップは最も急速な成長を示しており、CAGR14.58%を記録しています。これは、ポッドが大規模な初期フットプリントの必要性を排除し、プログラムが変化した場合に後で再展開できるためです。CDMOが占めるモジュール式医薬品建設市場シェアも、細胞・遺伝子療法クライアントへのスロットイン能力を提供しようとするにつれ増加しています。中東および東南アジアの政府支援ワクチン研究所は、公衆衛生対応力を高める迅速な建設時間に引き付けられ、別の新興コホートを形成しています。

スタートアップは、資本支出を予測可能な運営費に変換するリースツーオウン金融モデルから恩恵を受けています。並行して、大手製薬企業はポッドを活用して新興市場での生産をローカライズし、完成剤形の輸入に関連する長い通関プロセスを回避しています。これらのダイナミクスは総合的に分散化を加速させ、モジュールアプローチを大企業と若いイノベーターの間の均等化要因として位置付けています。

地域分析

北米は2025年の収益の33.62%を占め、米国はノボ ノルディスクのノースカロライナ州での41億米ドルの拡張に例示されるように、国内先進製造への大規模投資を継続しました。カナダはグリーン建設を奨励する政策インセンティブを通じて地域能力を補完し、メキシコは近接物流を活用して二次包装ポッドを誘致しています。生物医学先端研究開発局(BARDA)がパンデミック対応施設に新たな資金を配分するにつれ、モジュール式医薬品建設市場規模はさらなる成長が見込まれます。

欧州は環境指令と調和されたGMP規則に牽引され、着実な導入を示しています。ドイツ、英国、フランスが設置をリードしていますが、スペインとイタリアはバイオロジクス需要を満たすためにコンテナ型ユニットを拡大しています。ハレにあるWACKERのmRNAコンピテンスセンターのExyte納入は、迅速な建設が国家レジリエンス目標と持続可能性目標の両方を満たす方法を示しています。EU全体の炭素価格メカニズムは、低廃棄物のモジュールオプションへの調達をさらに傾け、絶対成長率がAPACに遅れをとる中でも地域シェアを強化する可能性があります。

アジア太平洋はCAGR10.08%で最も急速に成長している地域です。中国とインドはホームグロウンバイオロジクス能力への補助金を投入しており、両国は2030年までにICH Pe登録同等性を目指しています。日本のAGC Biologicsは16ヶ月以内にCytivaのFlexFactoryスキッドを横浜サイトに統合し、大規模モジュール化における地域の熟練度を示しました。韓国の新しい無菌ろ過工場とオーストラリアのバイオ製造刺激策が勢いを加えています。新興ASEAN経済は、地政学的なサプライリスクの中で自給自足を求め、ワクチン充填・仕上げ向けのコンテナ型施設をますます購入しています。

競争環境

競争は中程度であり、上位5社が世界収益の約55%を占めています。Pharmadule Morimatsu、Exyte、G-CON Manufacturingは、実績、規制上の信頼性、グローバルなプロジェクト実行力に基づいてリードしています。Eyteは2024〜2025年にTTP GroupとKinetics Groupを買収することで優位性を強化し、エンジニアリング、建設、施設管理を一つの傘下に統合しました。PharmaduleはターンキーGMPビレッジに注力し、G-CONは道路または海上で特殊許可なく輸送できる自律型標準寸法PODに特化しています。

デジタルイノベーションは新たな差別化要因となっています。Samsung Biologicsは計算流体力学ツインを活用して気流を最適化し、クリーンルームのエネルギー消費を削減し、建設前に粒子数をシミュレーションすることでバリデーションを短縮しています。LonzaによるRocheのバカビルサイトの12億米ドルの買収は、CDMOが買収を通じて土地とユーティリティを確保し、マルチクライアントパイプラインをサポートするためにモジュール拡張を重ねる方法を示しています。

地域ローカライゼーションも戦略を形成しています。G-CONのテキサス拡張は北米顧客向けのPOD生産能力を3倍にし、Germfreeはサウジアラビアでパートナーシップを結び、地域初のモジュール式ATMPキャンパスを創設しています。ベンダーは長期収益を確保しクライアントロイヤルティを深めるため、メンテナンス、スペアパーツ、デジタルアナリティクスをバンドルしたOPEXベースのサービスモデルをますます提供しています。

モジュール式医薬品建設産業のリーダー

Pharmadule Morimatsu

Exyte

G-CON Manufacturing

IPS

Cytiva

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:PCI Pharma Servicesは、高活性製品向けモジュールスイートを組み込むため、EUおよび米国サイトにわたる3億6,500万米ドルのアップグレードプログラムを完了しました。

- 2025年6月:キング・ファイサル専門病院・研究センターとGermfreeがサウジアラビア初のモジュール式ATMPキャンパスを発表し、中東の細胞療法能力を強化しました。

- 2025年5月:G-CON ManufacturingがPOD生産専用の14万4,000平方フィートのテキサス州施設を開設しました。

- 2025年4月:Varda Space Industriesが軌道上での医薬品製造モジュールを拡大するために9,000万米ドルを調達しました。

世界のモジュール式医薬品建設市場レポートの範囲

| ボリュメトリックPODモジュール |

| パネル式クリーンルームモジュール |

| スキッドマウントプロセスモジュール |

| コンテナ型モバイルモジュール |

| ハイブリッドモジュールシステム |

| 原薬製造 |

| 充填・仕上げおよび無菌処理 |

| 品質管理ラボラトリー |

| 包装および倉庫 |

| R&D/パイロットプラント |

| ステンレス鋼構造 |

| アルミニウム複合パネル |

| 鉄骨フレーム+サンドイッチパネル |

| 強化コンクリートハイブリッド |

| その他(木材/繊維強化プラスチック) |

| 製薬イノベーター企業 |

| CDMO |

| ジェネリック医薬品メーカー |

| バイオテクスタートアップ |

| 政府/非営利ワクチン研究所 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | GCC |

| 南アフリカ | |

| その他の中東およびアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| モジュールタイプ別 | ボリュメトリックPODモジュール | |

| パネル式クリーンルームモジュール | ||

| スキッドマウントプロセスモジュール | ||

| コンテナ型モバイルモジュール | ||

| ハイブリッドモジュールシステム | ||

| 施設機能別 | 原薬製造 | |

| 充填・仕上げおよび無菌処理 | ||

| 品質管理ラボラトリー | ||

| 包装および倉庫 | ||

| R&D/パイロットプラント | ||

| 建設材料別 | ステンレス鋼構造 | |

| アルミニウム複合パネル | ||

| 鉄骨フレーム+サンドイッチパネル | ||

| 強化コンクリートハイブリッド | ||

| その他(木材/繊維強化プラスチック) | ||

| クライアントタイプ別 | 製薬イノベーター企業 | |

| CDMO | ||

| ジェネリック医薬品メーカー | ||

| バイオテクスタートアップ | ||

| 政府/非営利ワクチン研究所 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | GCC | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

モジュール式医薬品建設市場の予測成長率はどのくらいですか?

モジュール式医薬品建設市場は、2026年の28億3,000万米ドルから2031年の47億1,000万米ドルへ、CAGR10.74%で成長すると予測されています。

現在最も高い収益を誇るモジュールタイプはどれですか?

ボリュメトリックPODシステムが2025年の収益の45.12%でリードしており、主に複数の治療法にわたるスケーラビリティによるものです。

バイオテクスタートアップがモジュール施設をこれほど急速に採用しているのはなぜですか?

ポッドにより、スタートアップは大規模な資本支出を先送りし、パイプラインの成熟に合わせて生産を拡大し、恒久的な工場を建設せずにGMP基準を満たすことができます。

最も急速に拡大している地域はどこですか?

アジア太平洋は地域CAGRが最も高く10.08%であり、中国、インド、日本、韓国への戦略的投資に牽引されています。

モジュール建設はどのように持続可能性目標を支援しますか?

工場組立モジュールは通常、従来の建設と比較して体化炭素を約36%削減し、企業がESG目標を達成しグリーンファイナンスを確保するのに役立ちます。

モジュールプロジェクトが直面する主なサプライチェーンリスクは何ですか?

製薬グレードのHEPAフィルターおよびHVACコンポーネントの長いリードタイムは、特に迅速なワクチン施設においてスケジュール上の課題をもたらします。

最終更新日: